Tamanho e Participação do Mercado de Logística de Alimentos da Coreia do Sul

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

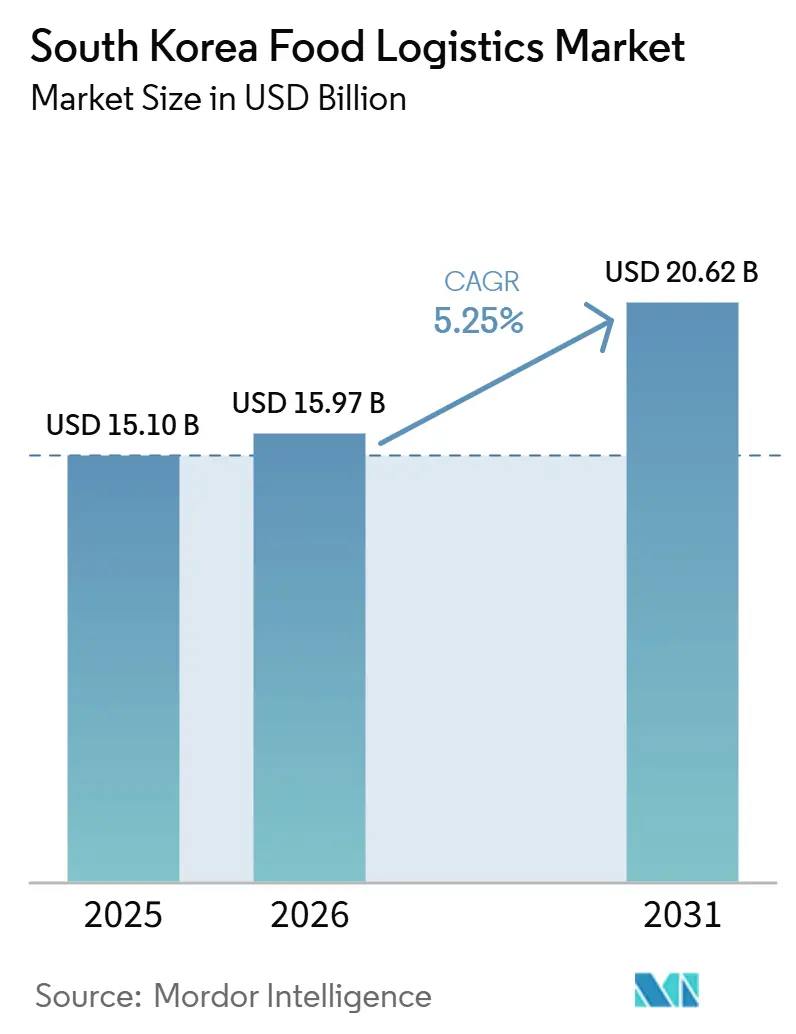

| Tamanho do mercado no ano base (2025) | 15.10 Bilhões de dólares |

| Tamanho do Mercado (2026) | 15.97 Bilhões de dólares |

| Tamanho do Mercado (2031) | 20.62 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.25% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Logística de Alimentos da Coreia do Sul por Mordor Intelligence

O tamanho do mercado de logística de alimentos da Coreia do Sul foi avaliado em USD 15,10 bilhões em 2025 e estima-se que cresça de USD 15,97 bilhões em 2026 para atingir USD 20,62 bilhões até 2031, a um CAGR de 5,25% durante o período de previsão (2026-2031).

Mandatos de rastreabilidade digital, padrões de temperatura em nível de Boas Práticas de Distribuição e reformas voltadas à eficiência energética ampliam coletivamente o conjunto de valor, enquanto a requalificação de áreas industriais urbanas libera capacidade urbana escassa que projetos em áreas virgens têm dificuldade em garantir. Os serviços ferroviários intermodais refrigerados reduzem os custos de longo percurso em até 30%, apoiando a migração de volumes ao longo do corredor Busan–Seul. Os embarcadores pagam cada vez mais prêmios por congelamento ultrarrápido, gestão de estoque e monitoramento habilitado por IA, sinalizando um afastamento das tarifas de frete comoditizadas. Operadores estabelecidos como CJ Logistics e LX Pantos aproveitam a infraestrutura legada para defender sua participação, enquanto novos entrantes orientados por tecnologia atacam nichos de última milha por meio de hubs de micro-atendimento e modelos de entrega por assinatura.

Principais Conclusões do Relatório

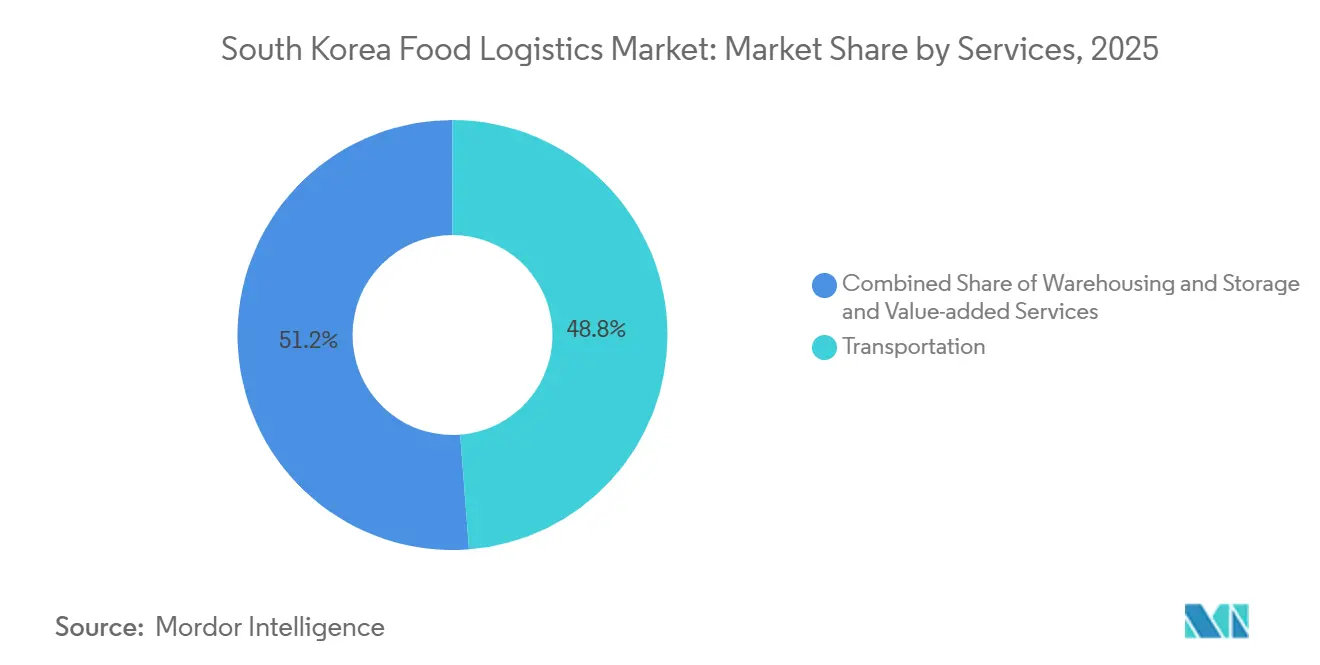

- Por serviços, o transporte representou 48,77% da participação do mercado de logística de alimentos da Coreia do Sul em 2025, enquanto as ofertas de valor agregado devem se expandir a um CAGR de 7,81% até 2031.

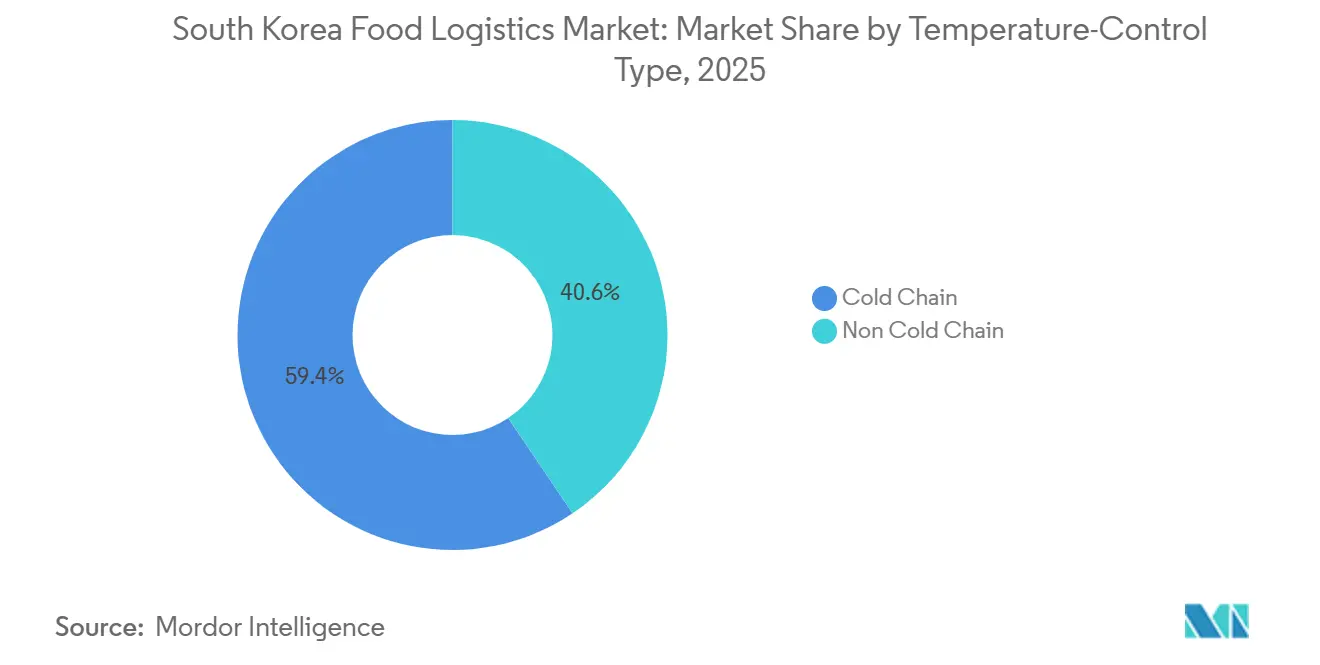

- Por tipo de controle de temperatura, as operações de cadeia de frio comandaram 59,43% do tamanho do mercado de logística de alimentos da Coreia do Sul em 2025 e avançam a um CAGR de 6,68% até 2031.

- Por categoria de produto final, carne, frutos do mar e aves lideraram com 26,42% dos volumes em 2025, enquanto a logística de ração para animais de estimação registrou o CAGR mais rápido de 8,10% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Logística de Alimentos da Coreia do Sul

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Integração de Documentação de Cadeia de Frio Baseada em Blockchain | +0.9% | Nacional, adoção inicial em zonas farmacêutico-alimentares | Médio prazo (2-4 anos) |

| Crescimento dos Padrões de Armazenagem de Nível Farmacêutico Influenciando a Logística de Alimentos | +1.1% | Regiões metropolitanas de Seul, Busan e Incheon | Longo prazo (≥ 4 anos) |

| Aumento das Reformas de Eficiência Energética em Frotas Refrigeradas e Armazéns | +0.7% | Nacional, com foco em complexos industriais | Médio prazo (2-4 anos) |

| Requalificação de Áreas Industriais Urbanas Liberando Locais para Hubs de Logística | +0.6% | Núcleos urbanos de Seul, Incheon e Daegu | Longo prazo (≥ 4 anos) |

| Expansão dos Serviços Ferroviários Intermodais Refrigerados | +0.5% | Corredor Busan–Seul, ligações com cidades secundárias | Longo prazo (≥ 4 anos) |

| Melhorias Impulsionadas por Seguros Decorrentes do Aumento do Risco de Litígios por Consumidores | +0.8% | Nacional, segmentos alimentares de alto valor | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Integração de Documentação de Cadeia de Frio Baseada em Blockchain

Plataformas de registro distribuído registram dados imutáveis de temperatura e localização que satisfazem auditorias e condições de seguro de responsabilidade civil. O Ministério da Segurança Alimentar e de Medicamentos incentiva o blockchain para categorias de alto risco, substituindo registros em papel vulneráveis e reduzindo os prêmios de seguro em 30-40% para operadores em conformidade. A CJ Logistics conecta módulos de blockchain ao seu sistema de gestão de armazéns, criando uma camada unificada de rastreabilidade da fazenda ao varejista. Os importadores de frutos do mar premium e produtos orgânicos são os maiores beneficiários, pois a verificação de proveniência gera aumentos no preço de prateleira que compensam os custos de hardware e integração. Transportadoras menores enfrentam dificuldades com sistemas de TI legados que carecem de APIs abertas, ampliando a lacuna de capacidade e impulsionando a consolidação. No médio prazo, espera-se que os dados do registro em tempo real se tornem um pré-requisito para renovações de contratos de alto valor, incorporando o blockchain profundamente no mercado de logística de alimentos da Coreia do Sul[1]Ministério da Segurança Alimentar e de Medicamentos, "Projeto Piloto de Rastreabilidade por Blockchain," mfds.go.kr.

Crescimento dos Padrões de Armazenagem de Nível Farmacêutico Influenciando a Logística de Alimentos

Os protocolos de Boas Práticas de Distribuição migram dos produtos farmacêuticos para os alimentos premium à medida que os nutracêuticos borram as linhas entre categorias. Os armazéns em conformidade com as Boas Práticas de Distribuição exigem mapeamento de temperatura, rotas de transporte validadas e gestão de desvios, acrescentando 15-20% aos custos operacionais, mas permitindo prêmios de preço de 25-30%. A DHL aproveita sua infraestrutura de Boas Práticas de Distribuição para garantir contratos de alimentos em temperaturas ultrabaixas, estendendo competências farmacêuticas a alimentos funcionais. Os fornecedores domésticos retrofitam sensores e alertas automatizados para corresponder aos padrões multinacionais e evitar a perda de clientes. A capacidade certificada permanece com oferta insuficiente, permitindo que os pioneiros firmem acordos plurianuais. No longo prazo, os padrões de Boas Práticas de Distribuição provavelmente delinearão um segmento premium dentro do mercado de logística de alimentos da Coreia do Sul, concentrando margens entre os operadores em conformidade.

Aumento das Reformas de Eficiência Energética em Frotas Refrigeradas e Armazéns

Os preços industriais de eletricidade subiram 18% entre 2024 e 2025, tornando a energia a segunda maior despesa após a mão de obra para instalações de armazenagem a frio. Os operadores instalam refrigerantes naturais à base de amônia, iluminação de LED e controles de compressores guiados por IA que reduzem o consumo em até 35% sem risco para os produtos. Os acionamentos de velocidade variável proporcionam retornos do investimento em 18 meses às tarifas atuais, impulsionando a implantação em escala nacional com o auxílio de subsídios governamentais que cobrem 20-30% do desembolso de capital. Os passaportes energéticos surgiram como pré-requisitos em licitações, tornando as reformas um habilitador de receita em vez de um centro de custos. Os ganhos de médio prazo incluem menores impostos sobre carbono e melhores classificações de ESG, elementos que influenciam os fabricantes multinacionais de alimentos ao conceder contratos no mercado de logística de alimentos da Coreia do Sul[2]Instituto de Economia de Energia da Coreia, "Análise das Tarifas de Eletricidade Industrial 2024-2025," keei.re.k.

Requalificação de Áreas Industriais Urbanas Liberando Locais para Hubs de Logística

As autoridades municipais agilizam licenças e oferecem créditos fiscais para converter parcelas industriais ociosas em armazéns frigoríficos de múltiplos andares, aliviando a escassez de terrenos no interior das cidades. Os custos de aquisição de terrenos caem 30-40% em comparação com áreas virgens, embora a remediação acrescente complexidade e eleve os obstáculos de financiamento. O Centro de Logística Ecológica do Novo Porto da LX Pantos exemplifica o modelo com um design vertical que triplica a utilização cúbica em uma área restrita. Os sistemas automatizados de armazenagem e recuperação compensam os desafios de manuseio induzidos pela altura e suportam o atendimento 24 horas por dia, 7 dias por semana. O impacto de longo prazo será medido na redução da quilometragem de última milha e na entrega mais rápida de mercearia eletrônica, dois KPIs decisivos para o mercado de logística de alimentos da Coreia do Sul.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Preços Voláteis de GNL e Eletricidade Elevando o OPEX de Armazenagem a Frio | -1.2% | Nacional, instalações de alta intensidade energética | Curto prazo (≤ 2 anos) |

| Aumento dos Atrasos nas Inspeções Alfandegárias para Produtos de Origem Animal | -0.7% | Portos de Busan e Incheon e terminais de carga aérea | Médio prazo (2-4 anos) |

| Disponibilidade Limitada de Terrenos Urbanos Zoneados para Instalações Refrigeradas | -0.9% | Regiões metropolitanas de Seul, Busan e Incheon | Longo prazo (≥ 4 anos) |

| Infraestrutura de Refrigeração Envelhecida Causando Alto Tempo de Inatividade para Manutenção | -0.6% | Nacional, instalações com mais de 15 anos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Preços Voláteis de GNL e Eletricidade Elevando o OPEX de Armazenagem a Frio

A forte dependência da Coreia do Sul do GNL importado expõe as tarifas domésticas de eletricidade a choques nos preços spot globais, com flutuações de 2024-2025 atingindo 300-400%. Um armazém frigorífico de 5.000 m² que consome 10 MWh diários experimenta oscilações mensais na conta de USD 50.000-80.000, complicando a precificação de contratos e o planejamento do fluxo de caixa. Os operadores recorrem a sobretaxas temporárias de energia que corroem a fidelidade dos clientes, enquanto os contratos de preço fixo comprimem as margens durante os picos. Sistemas solares e de baterias no local mitigam a volatilidade, mas exigem retornos do investimento de 5-7 anos que pressionam os balanços das empresas menores. As oscilações persistentes de preços podem acelerar a consolidação à medida que empresas subcapitalizadas saem do mercado de logística de alimentos da Coreia do Sul.

Aumento dos Atrasos nas Inspeções Alfandegárias para Produtos de Origem Animal

Para se proteger contra surtos zoonóticos, a Agência de Quarentena Animal e Vegetal aumentou as taxas de inspeção física para remessas de carne e frutos do mar para 40-50%, estendendo os tempos de permanência em 18-24 horas. Os importadores absorvem maiores riscos de deterioração e ampliam os estoques de segurança, elevando os custos totais de desembarque em 8-12%. Os prestadores de serviços logísticos constroem zonas de espera refrigeradas nos portos para preservar a qualidade da carga durante a espera, mas esses ativos não geram receita. O atum transportado por via aérea e a carne suína refrigerada sofrem deterioração de qualidade desproporcional, levando alguns embarcadores a redirecionar por gateways alternativos, o que difunde, mas não elimina, o gargalo. No médio prazo, programas de pré-desembaraço digital podem encurtar as filas, embora a implantação completa esteja além da janela de previsão atual[3]Agência de Quarentena Animal e Vegetal, "Procedimentos de Inspeção para Produtos de Origem Animal," qia.go.kr.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Serviços: A Especialização em Valor Agregado Redefine os Conjuntos de Lucro

Os serviços de valor agregado devem se expandir a um CAGR de 7,81%, enquanto o transporte representou 48,77% da participação do mercado de logística de alimentos da Coreia do Sul, embora sua dominância esteja sendo gradualmente erodida. Os embarcadores pagam cada vez mais prêmios por serviços como congelamento ultrarrápido, reembalagem e visibilidade de estoque, pois estes proporcionam margens significativamente mais altas do que o transporte básico. O frete rodoviário continua a dominar a distribuição de curta distância e intraprovincial, enquanto o ferroviário ganha tração em rotas mais longas onde as eficiências de custo compensam a rigidez de programação. O frete marítimo permanece a espinha dorsal das importações a granel pelos principais portos, apoiado por embarcações especializadas em cadeia de frio que atendem às rotas de comércio regional. O frete aéreo permanece uma opção de nicho para perecíveis de alto valor, justificada por preços substancialmente mais elevados.

Enquanto isso, a armazenagem está evoluindo por meio de tecnologias de automação como sistemas automatizados de armazenagem e recuperação, melhorando a eficiência, a precisão e a escalabilidade em linha com as demandas do comércio eletrônico de mercearia. À medida que os prestadores de serviços logísticos agrupam o transporte multimodal com embalagem e controle de qualidade, a concorrência está migrando de modelos orientados por preço para confiabilidade e entrega integrada de serviços. Essa transformação está expandindo o segmento de alto valor do mercado de logística de alimentos da Coreia do Sul, elevando as barreiras de entrada devido à necessidade de infraestrutura e capacidades avançadas de dados.

Por Tipo de Controle de Temperatura: A Cadeia de Frio Captura Volume Premium

Os serviços de cadeia de frio controlaram 59,43% do tamanho do mercado de logística de alimentos da Coreia do Sul e se comporão a 6,68% até 2031, à medida que a preferência do consumidor migra para alimentos frescos, funcionais e minimamente processados. O armazenamento congelado abaixo de 0 °C cresce mais rapidamente graças ao aumento dos volumes de frutos do mar importados e de carne processada que exigem temperaturas ultrabaixas. As zonas refrigeradas entre 2-8 °C atendem a laticínios e produtos frescos, com locais em conformidade com as Boas Práticas de Distribuição obtendo prêmios de tarifa de 25-30%, expandindo assim o tamanho do mercado de logística de alimentos da Coreia do Sul para capacidade certificada. As faixas de temperatura ambiente controlada (15-25 °C) permanecem importantes para confeitaria e bebidas, mas gradualmente cedem participação para as categorias refrigeradas à medida que os varejistas elevam os padrões de qualidade. Os registros de temperatura verificados por blockchain tornam-se requisitos básicos nos segmentos premium, excluindo empresas sem frotas ricas em sensores. Os operadores se diferenciam por meio de energia redundante, mapeamento validado e resposta rápida a desvios, elementos que influenciam as avaliações das seguradoras e as renovações de contratos. As rotas sem cadeia de frio ainda movimentam produtos estáveis em prateleira; no entanto, o potencial de margem se concentra nos corredores de cadeia de frio de alta especificação.

À medida que os nutracêuticos e as bebidas funcionais proliferam, as zonas de armazenagem híbridas capazes de mudanças frequentes no ponto de ajuste de temperatura ganham preferência. O design das instalações, portanto, prioriza a modularidade e a eficiência energética para gerenciar a volatilidade do mix. Com o tempo, as redes integradas de cadeia de frio constituirão a espinha dorsal da infraestrutura do mercado de logística de alimentos da Coreia do Sul, deixando as transportadoras de temperatura ambiente vulneráveis, a menos que invistam em reformas de refrigeração.

Por Categoria de Produto Final: Ração para Animais de Estimação Supera os Segmentos Principais de Proteína

Carne, frutos do mar e aves capturaram 26,42% da tonelagem de 2025, refletindo a dieta rica em proteínas da Coreia e a alta dependência de importações. No entanto, a ração para animais de estimação é o segmento de crescimento mais rápido, expandindo-se a um CAGR de 8,10% à medida que as taxas de posse de animais sobem e as proibições regulatórias ao consumo de carne de cachorro redirecionam os gastos para ração premium. Os volumes de importação de marcas norte-americanas e europeias aumentaram 45% em 2025, exigindo armazenagem segregada por alérgenos e rastreabilidade em nível de lote, serviços que cobram taxas acima dos equivalentes para alimentos humanos. A logística de laticínios aproveita o aumento da popularidade de queijo e sorvete entre os millennials, enquanto as cadeias de horticultura dependem de controles sofisticados de maturação e umidade para satisfazer a disponibilidade de frutas durante todo o ano. Os produtos processados permanecem beneficiários estáveis da longa vida útil e das rotas de temperatura ambiente que reduzem o custo logístico por quilograma[4]Serviço Agrícola Estrangeiro do Departamento de Agricultura dos Estados Unidos, "Atualização do Mercado de Ração para Animais de Estimação da Coreia," fas.usda.gov.

"Outros", abrangendo molhos, condimentos e pós funcionais, ganham tração à medida que a culinária coreana se globaliza e os paladares domésticos se diversificam. Os fornecedores capazes de manuseio em múltiplas temperaturas e troca rápida de SKU se destacam à medida que a variedade de produtos aumenta. A ascensão da ração para animais de estimação destaca uma onda mais ampla de premiumização que alimenta diretamente a demanda por serviços certificados de cadeia de frio, reforçando a narrativa de valor agregado dentro do mercado de logística de alimentos da Coreia do Sul.

Análise Geográfica

A extensão territorial compacta da Coreia do Sul canaliza 85% das importações refrigeradas por Busan e Incheon, criando nós costeiros dominantes que alimentam a distribuição nacional. A região metropolitana de Seul absorve aproximadamente metade dos perecíveis importados, apesar de abranger apenas um quarto do território, elevando o congestionamento urbano e aumentando o valor do espaço frigorífico no interior da cidade. As conversões de áreas industriais em Seul e Incheon mitigam a escassez de terrenos, mas a capacidade ainda fica aquém da demanda, impulsionando hubs secundários em Daegu, Gwangju e Daejeon. Esses centros interioranos encurtam os prazos de entrega para varejistas provinciais e aliviam a pressão sobre as rodovias da capital, embora os limites de volume devam ser atingidos para justificar o investimento dedicado em cadeia de frio.

A Província de Gangwon emerge como uma alternativa de menor custo com ligações rodoviárias melhoradas a Seul, atraindo incorporadores atraídos por terrenos 30% mais baratos e incentivos fiscais municipais. A localização insular de Jeju exige cadeias multimodais aéreo-marítimas que inflacionam os custos logísticos e reduzem o consumo, a menos que os altos fluxos turísticos justifiquem o prêmio. A infraestrutura alfandegária de Busan processa a carga refrigerada mais rapidamente do que os portos menores; no entanto, a harmonização de políticas em andamento no Serviço Alfandegário da Coreia visa equalizar os tempos de permanência em todo o país até 2028. As restrições de emissões urbanas eliminam progressivamente os caminhões a diesel mais antigos, obrigando os operadores a adotar vans elétricas e entregas noturnas que elevam os custos operacionais, mas reduzem o congestionamento.

O terreno montanhoso canaliza o frete por rodovias arteriais limitadas, tornando qualquer incidente um gargalo nacional. A greve portuária de 2024 que paralisou 40% da capacidade refrigerada ressaltou o risco de concentração dentro do mercado de logística de alimentos da Coreia do Sul. Consequentemente, a política pública agora incentiva a diversificação ferroviária e de cabotagem para amortecer choques futuros. Os incentivos regionais de investimento direcionam o capital novo para províncias subdesenvolvidas, mas a escassez de talentos e a menor densidade de remessas permanecem obstáculos práticos. Em geral, a geografia determina que redes resilientes e multimodais são indispensáveis para a integridade da cadeia de frio em todo o território nacional.

Cenário Competitivo

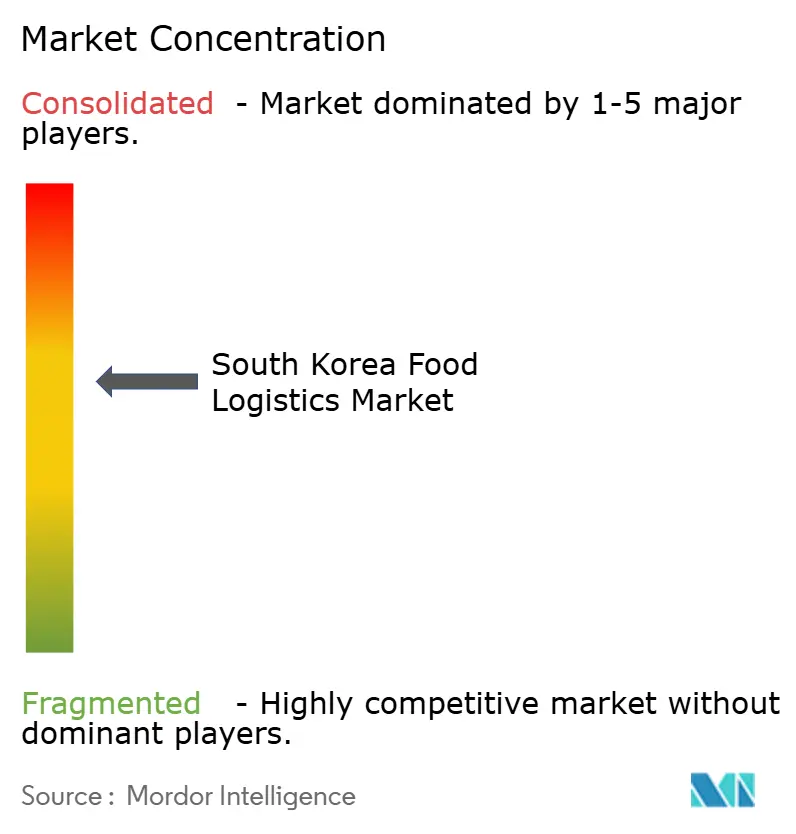

O mercado de logística de alimentos da Coreia do Sul é moderadamente fragmentado, com conglomerados domésticos e especialistas globais ocupando nichos distintos. A CJ Logistics lidera por meio de infraestrutura nacional e IA interna que otimiza o posicionamento de estoque e as sequências de separação robótica. A LX Pantos expande a abrangência intermodal por meio de alianças com armadores oceânicos e a Korail, interligando fluxos marítimo-ferroviário-rodoviário que reduzem emissões e custos. Os players internacionais DHL, Kuehne + Nagel e Nippon Express focam em rotas transfronteiriças farmacêuticas e de alimentos premium, onde as credenciais de Boas Práticas de Distribuição e o alcance global justificam tarifas premium.

A tecnologia atua como o diferenciador crítico. A análise preditiva antecipa desvios de temperatura, enquanto as plataformas de blockchain fornecem rastreabilidade de nível de auditoria, ambos pré-requisitos para contratos de alto valor. As reformas de eficiência energética também moldam a competitividade, pois menores quilowatts-hora por palete permitem que os fornecedores ofereçam acordos de preço fixo mais longos em uma era de volatilidade tarifária. Armazéns menores de propriedade familiar enfrentam o ônus de capital da refrigeração moderna e da TI cibersegura, tornando-os alvos de aquisição para players com recursos financeiros robustos que buscam presença no centro das cidades.

Os movimentos estratégicos incluem a implantação pela CJ Logistics de um sistema automatizado de armazenagem e recuperação baseado em cubos em Incheon que processa 650 compartimentos por hora e o investimento da Boxlinks em contêineres refrigerados que sustentam a expansão do corredor ferroviário. No lado dos serviços, modelos de entrega cotidiana por assinatura testam a viabilidade do micro-atendimento para mercearia refrigerada. As pressões de ESG incentivam parcerias com desenvolvedores de energia renovável para reduzir as emissões de escopo 2, outro critério emergente em licitações. Ao longo do período de previsão, a vantagem competitiva surgirá da capacidade de fundir ativos físicos com orquestração digital, garantindo transparência, conformidade e sustentabilidade para marcas multinacionais de alimentos e nutrição para animais de estimação ativas no mercado de logística de alimentos da Coreia do Sul.

Líderes do Setor de Logística de Alimentos da Coreia do Sul

CJ Logistics Co., Ltd.

Lotte Global Logistics

Hyundai Glovis

Hanjin Transportation

Coupang Fulfilment & Logistics

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A LX Pantos adquiriu um grande centro logístico em Katowice, Polônia (109.000 m²), com o objetivo de apoiar as operações europeias e os exportadores coreanos.

- Outubro de 2025: A CJ Logistics assinou uma parceria financeira ganha-ganha com a Hyundai Commercial para desenvolver produtos financeiros exclusivos para proprietários de veículos e parceiros logísticos, incluindo suporte para a plataforma de corretagem logística "The Unban".

- Abril de 2025: A CJ Logistics lançou o "THE FULFILL": Introduziu uma solução unificada de atendimento cobrindo a logística de entrada à saída, incluindo estruturas personalizadas para segmentos de alimentos frescos e cadeia de frio como parte de aprimoramentos mais amplos de serviços.

- Fevereiro de 2025: A LX Pantos garantiu uma grande instalação logística (~142.852 m²) em Incheon para fortalecer sua presença na logística de comércio eletrônico.

Escopo do Relatório do Mercado de Logística de Alimentos da Coreia do Sul

| Transporte | Rodoviário |

| Ferroviário | |

| Marítimo e Hidroviário Interior | |

| Aéreo | |

| Armazenagem e Estocagem | |

| Serviços de Valor Agregado (Congelamento Ultrarrápido, Rotulagem, Gestão de Estoque, etc.) |

| Cadeia de Frio | Ambiente (15-25 °C) |

| Refrigerado (2–8 °C) | |

| Congelado (Abaixo de 0 °C) | |

| Sem Cadeia de Frio |

| Carne, Frutos do Mar e Aves |

| Produtos Lácteos e Sobremesas Congeladas (Leite, Sorvete, Manteiga, etc.) |

| Horticultura (Frutas e Vegetais Frescos) |

| Produtos Alimentícios Processados |

| Ração para Animais de Estimação |

| Outros (Pastas, Temperos, Molhos para Salada, Alimentos Especiais e Funcionais, etc.) |

| Por Serviços | Transporte | Rodoviário |

| Ferroviário | ||

| Marítimo e Hidroviário Interior | ||

| Aéreo | ||

| Armazenagem e Estocagem | ||

| Serviços de Valor Agregado (Congelamento Ultrarrápido, Rotulagem, Gestão de Estoque, etc.) | ||

| Por Tipo de Controle de Temperatura | Cadeia de Frio | Ambiente (15-25 °C) |

| Refrigerado (2–8 °C) | ||

| Congelado (Abaixo de 0 °C) | ||

| Sem Cadeia de Frio | ||

| Por Categoria de Produto Final | Carne, Frutos do Mar e Aves | |

| Produtos Lácteos e Sobremesas Congeladas (Leite, Sorvete, Manteiga, etc.) | ||

| Horticultura (Frutas e Vegetais Frescos) | ||

| Produtos Alimentícios Processados | ||

| Ração para Animais de Estimação | ||

| Outros (Pastas, Temperos, Molhos para Salada, Alimentos Especiais e Funcionais, etc.) | ||

Principais Perguntas Respondidas no Relatório

Qual CAGR é projetado para a logística de alimentos da Coreia do Sul durante 2026-2031?

O setor deve crescer a um CAGR de 5,25%, com o valor subindo de USD 15,97 bilhões em 2026 para USD 20,62 bilhões até 2031.

Qual categoria de serviço está se expandindo mais rapidamente na logística de alimentos da Coreia do Sul?

As ofertas de valor agregado, como congelamento ultrarrápido, reembalagem e gestão de estoque, registram o maior crescimento a um CAGR de 7,81% até 2031.

Por que os padrões de armazenagem de nível farmacêutico estão ganhando tração nas cadeias de frio coreanas?

Os alimentos funcionais e os nutracêuticos borram as fronteiras com os produtos farmacêuticos, de modo que os embarcadores agora pagam prêmios de preço de 25-30% pelo controle de temperatura e rastreabilidade em conformidade com as Boas Práticas de Distribuição.

Como o aumento dos custos de energia afeta as decisões de investimento dos operadores de armazenagem a frio?

Um salto de 18% nas tarifas industriais de eletricidade entre 2024 e 2025 acelera as reformas — compressores gerenciados por IA, refrigerantes naturais e iluminação de LED — que reduzem o consumo de eletricidade em até 35%.

Quais regiões além de Seul apresentam locais viáveis de expansão para armazenagem refrigerada?

Províncias como Gangwon e cidades interioranas como Daegu e Daejeon oferecem menores custos de terreno e novos incentivos fiscais, embora exijam densidade de remessas suficiente para justificar as construções.

Quais investimentos em tecnologia fortalecem mais as posições competitivas atualmente?

A rastreabilidade por blockchain, a IA para armazéns e os sensores de temperatura IoT permitem que os fornecedores obtenham aprovações de seguradoras, cobrem tarifas premium e conquistem contratos de longo prazo de marcas alimentícias de alto valor.

Página atualizada pela última vez em: