Tamanho e Participação do Mercado de Alimentos e Bebidas Halal da Ásia Pacífico

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

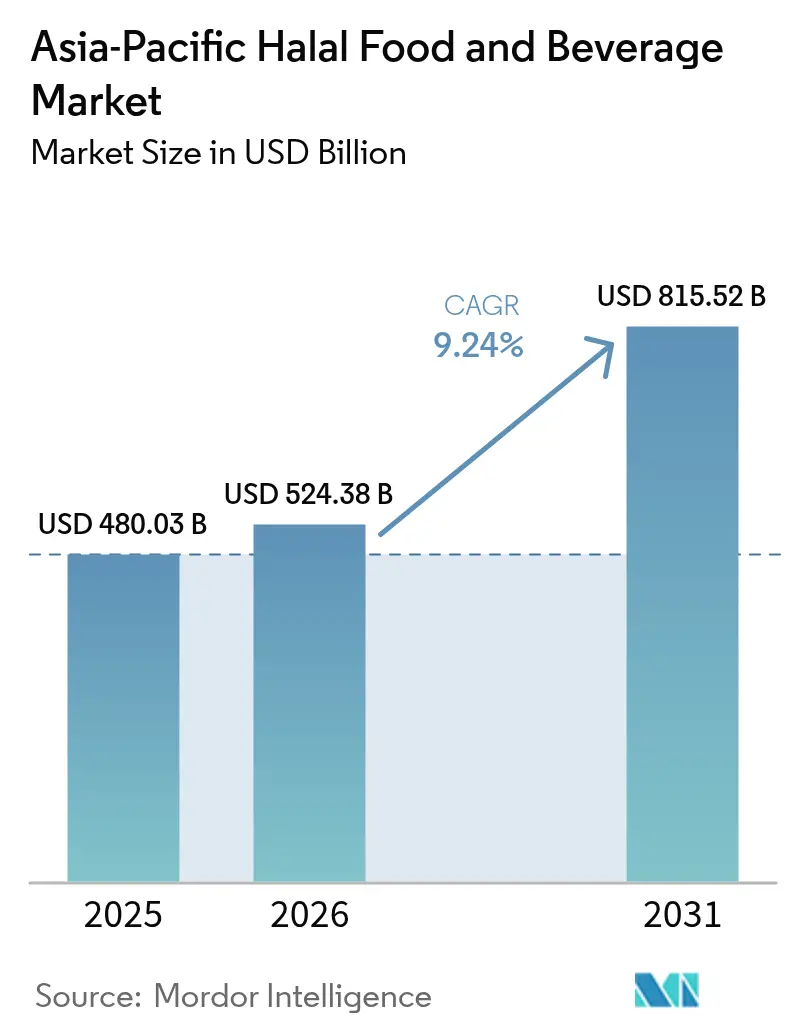

| Tamanho do mercado no ano base (2025) | 480.03 Bilhões de dólares |

| Tamanho do Mercado (2026) | 524.38 Bilhões de dólares |

| Tamanho do Mercado (2031) | 815.52 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.24% CAGR |

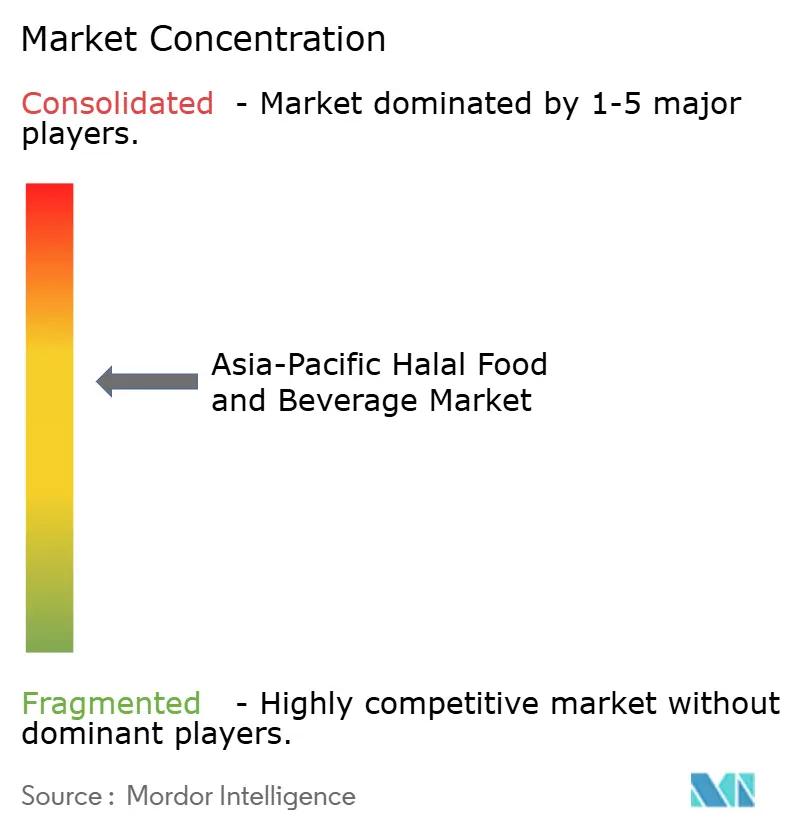

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Alimentos e Bebidas Halal da Ásia Pacífico por Mordor Intelligence

O tamanho do mercado de alimentos e bebidas halal da Ásia Pacífico em 2026 é estimado em USD 524,38 bilhões, crescendo a partir do valor de 2025 de USD 480,03 bilhões, com projeções para 2031 mostrando USD 815,52 bilhões, crescendo a uma CAGR de 9,24% no período de 2026-2031. Essa trajetória reflete uma demanda estrutural ancorada no impulso demográfico, em vez de padrões de consumo cíclicos. A Indonésia comandou 36,54% da receita regional em 2024, porém a Malásia superará todos os pares com uma CAGR de 10,22% até 2030, impulsionada pelo esforço sistemático do governo para posicionar o país como um polo halal global por meio dos acordos de reconhecimento mútuo do JAKIM com 85 organismos certificadores em todo o mundo. O diferencial de crescimento entre esses países vizinhos ilustra como a sofisticação regulatória, e não apenas o tamanho da população islâmica, determina a velocidade do mercado. Os principais riscos giram em torno da fragmentação da certificação e da rotulagem fraudulenta. Apesar do esforço da ASEAN em 2024 pelo reconhecimento mútuo, a harmonização prática permanece distante, com padrões divergentes entre Indonésia (BPJPH), Malásia (JAKIM), Tailândia (CICOT) e Singapura (MUIS), forçando os exportadores a manter sistemas paralelos de conformidade, inflacionando custos de acordo com consultas do setor. Logotipos halal falsificados proliferam em mercados com fiscalização fraca, corroendo a confiança dos consumidores e criando riscos de reputação para marcas legítimas. Enquanto isso, alternativas não halal com preços 15-25% abaixo dos produtos certificados tentam compradores sensíveis ao preço na Índia e na China, onde as minorias islâmicas não possuem poder de compra suficiente para absorver consistentemente os preços premium halal. Bebidas funcionais, proteínas de origem vegetal e refeições prontas superam os produtos tradicionais consolidados, à medida que os consumidores urbanos trocam a longa preparação pela conveniência. Os padrões nacionais divergentes, no entanto, inflacionam os custos de conformidade em múltiplos mercados e criam oportunidades de espaço em branco para fornecedores ágeis que conseguem navegar pela fragmentação regulatória mais rapidamente do que as multinacionais.

Principais Conclusões do Relatório

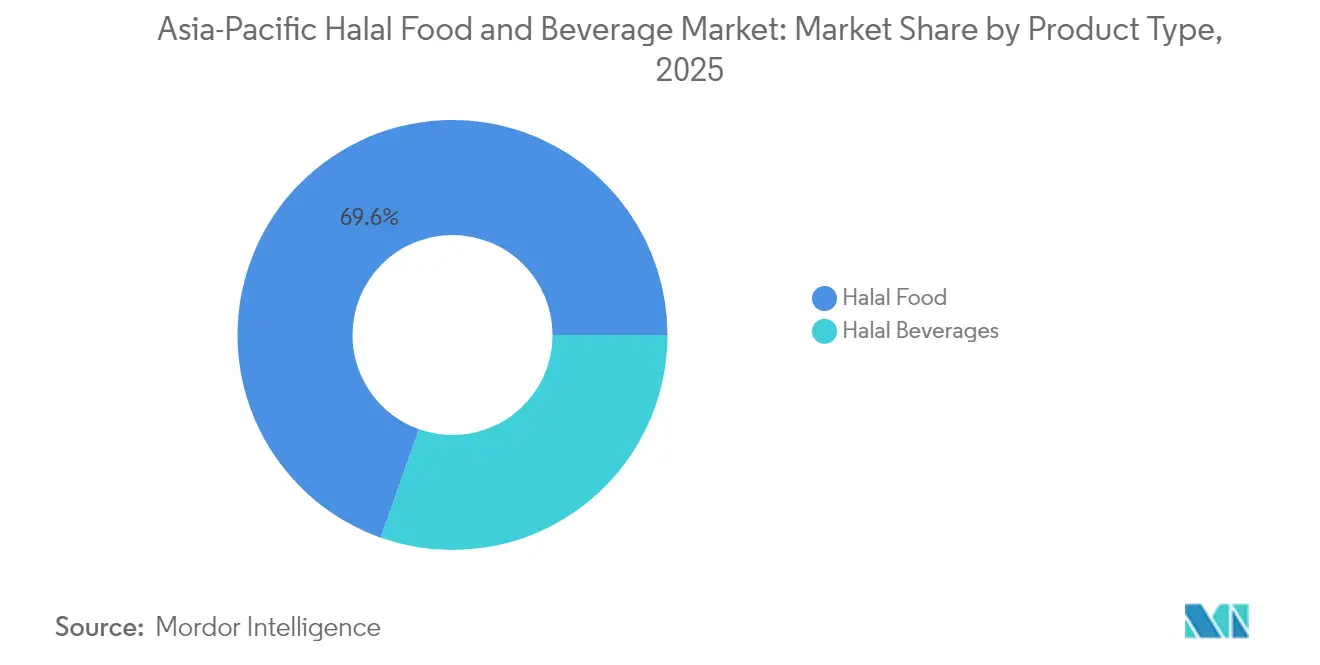

- Por tipo de produto, os alimentos halal capturam 69,58% da receita de 2025, enquanto as bebidas têm previsão de expansão a uma CAGR de 9,52% até 2031.

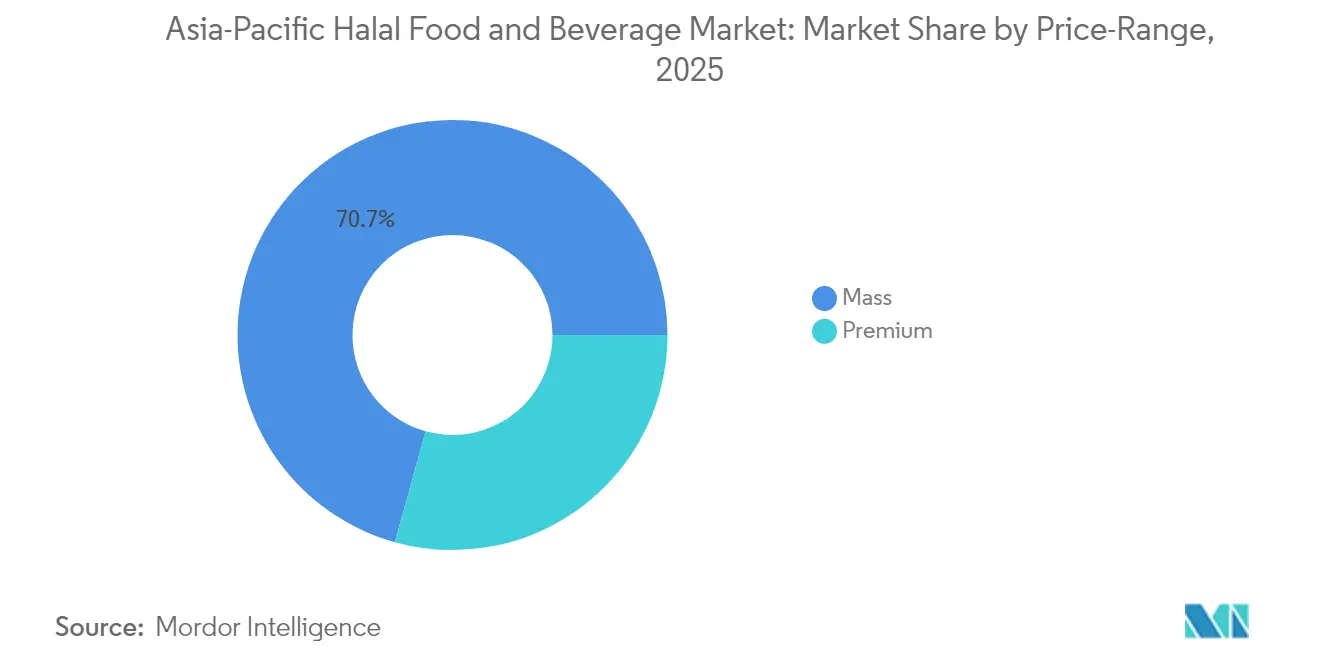

- Por faixa de preço, os produtos de mercado de massa detinham 70,68% das vendas de 2025; os produtos premium têm projeção de crescimento a uma CAGR de 10,05%.

- Por canal de distribuição, supermercados e hipermercados retiveram 43,10% dos gastos de 2025, enquanto o varejo online deve crescer a uma CAGR de 9,63%.

- Por geografia, a Indonésia respondeu por 36,10% da receita de 2025; a Malásia tem expectativa de registrar a CAGR mais rápida de 10,07% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Alimentos e Bebidas Halal da Ásia Pacífico

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da população islâmica impulsiona a demanda por produtos halal | +2.1% | Indonésia, Malásia, Índia, Bangladesh, com expansão para Singapura e Austrália | Longo prazo (≥ 4 anos) |

| Expansão de refeições prontas halal e alternativas lácteas de origem vegetal | +1.5% | Centros urbanos da Indonésia, Malásia, Singapura e Japão (turismo receptivo a islâmicos) | Médio prazo (2-4 anos) |

| Crescente demanda do consumidor por alimentos seguros e com garantia de qualidade | +1.3% | Núcleo da Ásia Pacífico (Indonésia, Malásia, Singapura), expandindo para China e Índia | Médio prazo (2-4 anos) |

| Melhoria da rastreabilidade da cadeia de fornecimento via blockchain e soluções tecnológicas | +0.9% | Indonésia (SiHalal), Malásia (pilotos de HalalChain), Singapura (hubs de logística inteligente) | Curto prazo (≤ 2 anos) |

| Expansão do varejo moderno melhora a acessibilidade halal em toda a região | +1.2% | Indonésia, Malásia, Índia, China (cidades de segundo nível), Austrália (subúrbios multiculturais) | Médio prazo (2-4 anos) |

| Diversificação da gama de produtos halal em muitas categorias de alimentos | +1.4% | Ásia Pacífico, com polos de inovação na Malásia, Singapura e Japão | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da População Islâmica Impulsiona a Demanda por Produtos Halal

O impulso demográfico sustenta a CAGR de 9,35% à medida que a população islâmica da Ásia Pacífico se expande de 1,1 bilhão em 2024 para 1,3 bilhão até 2030, conforme as projeções populacionais da ONU[1]Fonte: Comissão Econômica e Social para a Ásia e o Pacífico, "Relatório de População e Desenvolvimento da Ásia Pacífico 2023", un.org. Somente a Indonésia abriga 237 milhões de islâmicos, enquanto a minoria islâmica de 200 milhões da Índia representa a terceira maior população islâmica do mundo. Essa escala cria uma base cativa para produtos básicos certificados como halal, mas o poder de compra varia dramaticamente: os gastos per capita halal na Indonésia chegaram a USD 420 em 2024, contra USD 180 na Índia, de acordo com dados de comércio governamentais. A diferença explica por que a participação de mercado de 36,54% da Indonésia supera em muito a da Índia, apesar de populações islâmicas comparáveis. A estratégia proativa de industrialização halal da Malásia, codificada no Plano Diretor Nacional Halal 2024-2030, posiciona o país para capturar a demanda da diáspora em Singapura, Brunei e sul da Tailândia, aproveitando o valor de marca do JAKIM como certificador de padrão ouro.

Expansão de Refeições Prontas Halal e Alternativas Lácteas de Origem Vegetal

A urbanização e os lares com dupla renda impulsionam a demanda por refeições halal convenientes e estáveis em temperatura ambiente. O segmento de refeições prontas da Indonésia cresceu ano a ano em 2024, impulsionado pela penetração do comércio eletrônico e por melhorias na infraestrutura de cadeia do frio financiadas por iniciativas logísticas governamentais. As alternativas lácteas de origem vegetal, como o leite de aveia e o iogurte de amêndoa, estão ganhando espaço entre os islâmicos preocupados com a saúde, que as consideram inerentemente halal, evitando as complexidades de certificação associadas a ingredientes de origem animal. O lançamento em 2024 pela Nestlé de leite condensado de origem vegetal com certificação halal na Malásia sinaliza o reconhecimento multinacional dessa mudança. O mercado japonês de refeições prontas halal, embora de nicho, expandiu-se em 2024 com a retomada do turismo e os visitantes islâmicos buscando alimentos convenientes certificados em aeroportos e estações de trem, segundo dados da Associação Halal do Japão.

Crescente Demanda do Consumidor por Alimentos Seguros e com Garantia de Qualidade

A certificação halal evoluiu além da conformidade religiosa para se tornar um indicador de segurança alimentar e fornecimento ético, atraindo até consumidores não islâmicos. Uma pesquisa de 2024 realizada pelo BPJPH da Indonésia constatou que 18% dos compradores de produtos certificados como halal eram não islâmicos, atraídos pela percepção de garantia de qualidade. Esse efeito de halo amplifica o potencial de mercado, particularmente para exportações para a China, onde escândalos de segurança alimentar corroeram a confiança nas marcas domésticas. As exportações de alimentos infantis com certificação halal da Malásia para a China aumentaram em 2024, segundo dados da Corporação de Desenvolvimento do Comércio Exterior da Malásia, à medida que os pais chineses equiparam a certificação do JAKIM a protocolos de segurança rigorosos [2]Fonte: Corporação de Desenvolvimento do Comércio Exterior da Malásia, "PROMOÇÃO DE EXPORTAÇÕES", matrade.gov.my. A tendência sugere que o posicionamento halal pode comandar preços premium além dos mercados de maioria islâmica, desde que as marcas invistam em educação do consumidor.

Diversificação da Gama de Produtos Halal em Muitas Categorias de Alimentos

Além de carnes e aves, a certificação halal agora abrange confeitaria, panificação, salgadinhos, molhos e alimentos infantis. A Secret Recipe da Malásia lançou bolos com certificação halal em 15 novos sabores em 2024, visando ocasiões de presente durante o Ramadã e o Eid. A Ramly da Indonésia introduziu frutos do mar congelados com certificação halal, capitalizando a demanda costeira por proteína conveniente. A Bourbon Corporation do Japão obteve certificação halal para linhas selecionadas de biscoitos em 2024, com o objetivo de capturar os gastos de turistas islâmicos em lojas de conveniência. Essa proliferação de categorias diversifica os fluxos de receita e protege o mercado de choques em uma única categoria, como surtos de gripe aviária que periodicamente perturbam o fornecimento de aves.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Padrões de certificação halal fragmentados variam entre países | -1.2% | Núcleo da ASEAN (Indonésia, Malásia, Tailândia, Singapura), com fricção nas exportações para China, Japão e Austrália | Médio prazo (2-4 anos) |

| Risco de rotulagem incorreta ou certificação halal falsificada | -0.8% | Indonésia, Índia, China (zonas de fiscalização fraca), com repercussão reputacional em toda a Ásia Pacífico | Curto prazo (≤ 2 anos) |

| Concorrência de alternativas não halal ou não certificadas mais baratas | -1.0% | Índia, China, Filipinas (minorias islâmicas sensíveis ao preço) | Médio prazo (2-4 anos) |

| A complexidade da cadeia de fornecimento desafia a manutenção da integridade halal | -0.7% | Cadeias de fornecimento multipaíses (corredores comerciais Indonésia-Malásia-Singapura), lacunas na cadeia do frio em áreas rurais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Padrões de Certificação Halal Fragmentados Variam entre Países

Apesar do quadro de reconhecimento mútuo da ASEAN de 2024, a harmonização prática permanece elusiva. O BPJPH da Indonésia exige auditorias de abate no local, enquanto o JAKIM da Malásia aceita documentação em vídeo, criando incompatibilidades processuais que atrasam as aprovações transfronteiriças. O CICOT da Tailândia e o MUIS de Singapura impõem requisitos de rotulagem distintos, obrigando os exportadores a redesenhar embalagens para cada mercado. De acordo com estudos, constatou-se que os custos de certificação para um único produto em quatro mercados da ASEAN chegaram a uma média de USD 45.000, contra USD 12.000 para uma certificação em um único país. Essa fragmentação onera desproporcionalmente as pequenas e médias empresas, consolidando a participação de mercado entre as multinacionais que possuem equipes regulatórias dedicadas. A conformidade com os padrões do JAKIM e do BPJPH, os mais rigorosos da região, tornou-se um pré-requisito de fato para a distribuição pan-ASEAN, marginalizando produtores que carecem de recursos para atender a dois parâmetros de referência.

Risco de Rotulagem Incorreta ou Certificação Halal Falsificada

Logotipos halal falsificados proliferam em mercados com infraestrutura de fiscalização fraca. O BPJPH da Indonésia realizou 1.200 operações em 2024, apreendendo produtos com selos halal falsos, conforme relatórios do Ministério dos Assuntos Religiosos. A falta de uma autoridade halal centralizada na Índia permite que certificadores desonestos emitam aprovações duvidosas, corroendo a confiança do consumidor. Uma investigação de 2024 documentou fabricantes chineses afixando logotipos halal em produtos não conformes destinados aos mercados do Sudeste Asiático, explorando inspeções alfandegárias frouxas. Esses incidentes desencadeiam crises de marca: quando um varejista malaio estoqueou inadvertidamente salgadinhos indonésios com rótulos incorretos em 2024, a repercussão nas redes sociais forçou um recall nacional, custando ao distribuidor um estimado de USD 3 milhões. Sistemas de rastreabilidade em blockchain prometem mitigação, mas a adoção ainda é incipiente fora de Singapura e da Malásia.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Bebidas Superam o Crescimento Tradicional de Alimentos

Os alimentos halal comandaram 69,58% das receitas de 2025, ancorados por produtos básicos como carnes, aves, laticínios e produtos de panificação que formam o núcleo alimentar dos lares islâmicos. Dentro deste segmento, as refeições prontas e as alternativas lácteas estão se expandindo rapidamente à medida que a urbanização reduz o tempo de preparo das refeições e as dietas de origem vegetal ganham aceitação cultural. Carnes, aves e frutos do mar permanecem o maior subsegmento, impulsionados pelo alto consumo per capita na Indonésia e na Malásia, mas enfrentam pressão de margem devido à volatilidade dos custos de ração e aos surtos de gripe aviária que periodicamente restringem o fornecimento. Confeitaria e salgadinhos se beneficiam de compras por impulso e tradições de presentes durante os festivais islâmicos, enquanto os alimentos infantis desfrutam de premiumização à medida que os pais da classe média priorizam nutrição e garantia halal. Produtos de panificação e condimentos servem como produtos essenciais do cotidiano, oferecendo fluxos de receita estáveis, mas de baixo crescimento.

As bebidas halal, com previsão de crescimento a uma CAGR de 9,52% até 2031, estão conquistando participação das categorias de alimentos tradicionais, à medida que bebidas funcionais, sucos prensados a frio e alternativas de leite de origem vegetal ressoam com os millennials preocupados com a saúde. A F&N Holdings da Malásia lançou uma bebida de colágeno com certificação halal em 2024, visando mulheres islâmicas preocupadas com beleza, enquanto o Orang Tua Group da Indonésia introduziu uma bebida energética halal enriquecida com extrato de tâmara, combinando tradição com tendências modernas de bem-estar. O mercado de bebidas halal do Japão, embora pequeno, está se expandindo à medida que as lojas de conveniência estocam opções certificadas para turistas e residentes islâmicos. O crescimento mais rápido do segmento de bebidas reflete a menor complexidade de certificação — a maioria das bebidas evita ingredientes de origem animal — e margens mais altas em comparação com produtos alimentares básicos.

Por Faixa de Preço: O Segmento Premium Cresce com o Aumento da Renda

Os produtos de mercado de massa detiveram 70,68% das receitas de 2025, atendendo compradores sensíveis ao preço que priorizam a acessibilidade em detrimento do prestígio da marca. Esse segmento inclui produtos básicos sem marca, ofertas de marca própria e embalagens econômicas vendidas em mercearias tradicionais e mercados a céu aberto. O domínio da Indonésia no segmento de massa reflete sua grande população de classe média baixa, onde a certificação halal é esperada, mas o preço premium é inacessível. O mercado halal da Índia está fortemente inclinado para as ofertas de massa, à medida que as minorias islâmicas enfrentam restrições de renda que limitam os gastos discricionários.

Os produtos halal premium, com previsão de crescimento a uma CAGR de 10,05% até 2031, atendem a urbanitas afluentes que equiparam halal a qualidades orgânicas, de origem ética e artesanal. A Kawan Food da Malásia introduziu uma linha premium de dim sum congelado com certificação halal em 2024, com preço 35% acima das ofertas padrão, visando expatriados e moradores locais de alta renda. O segmento premium halal de Singapura se beneficia da alta renda per capita e de uma base de consumidores cosmopolita disposta a pagar por certificações de procedência e sustentabilidade ao lado da conformidade halal. A carne bovina de criação a pasto com certificação halal da Austrália, exportada para a Malásia e a Indonésia, comanda um prêmio de 40% sobre as alternativas alimentadas com grãos, segundo dados da Corporação de Processadores de Carne da Austrália. O crescimento mais rápido do segmento premium sublinha uma mudança mais ampla: o halal está fazendo a transição de um requisito religioso básico para uma escolha de estilo de vida que sinaliza saúde, ética e qualidade.

Por Canal de Distribuição: O Varejo Online Perturba os Modelos Tradicionais

Supermercados e hipermercados capturam 43,10% das vendas de 2025, aproveitando escala, conveniência e poder promocional para dominar a distribuição halal. A Alfamart e a Indomaret da Indonésia, a Aeon e a Giant da Malásia, e a FairPrice de Singapura ancoram este canal, oferecendo seções halal dedicadas e produtos de marca própria. As lojas de conveniência e mercearias atendem à demanda de bairro, particularmente em áreas rurais onde a penetração do varejo moderno ainda é baixa. Esses estabelecimentos estocam produtos halal de rápida rotatividade, mas carecem da amplitude de SKUs dos hipermercados.

As lojas de varejo online, com previsão de crescimento a uma CAGR de 9,63% até 2031, estão remodelando o comércio halal à medida que plataformas de comércio eletrônico como Shopee, Lazada e Tokopedia integram filtros halal e selos de certificação nas interfaces de busca. As vendas de comércio eletrônico halal da Indonésia aumentaram em 2024, impulsionadas pela adoção digital induzida pela pandemia e pela melhoria da logística de cadeia do frio que permite a entrega de produtos halal frescos e congelados. A Salaam Market da Malásia, uma plataforma dedicada de comércio eletrônico halal, registrou crescimento ano a ano em 2024, atraindo marcas que buscam canais diretos ao consumidor. A RedMart de Singapura e a Coles Online da Austrália expandiram os SKUs com certificação halal em 2024, respondendo à demanda multicultural por entrega em domicílio. O crescimento mais rápido do canal online reflete sua capacidade de agregar produtos halal de nicho que não têm espaço nas prateleiras das lojas físicas, atendendo à demanda de cauda longa por itens especializados como suplementos com certificação halal, molhos gourmet e confeitaria importada.

Análise Geográfica

A Indonésia reivindicou 36,10% das receitas de 2025, uma dominância enraizada em seus 237 milhões de islâmicos e na lei de certificação halal obrigatória que entrou em vigor plena em outubro de 2024. A Lei 33/2014 e seu regulamento de implementação (GR 42/2024) obrigam todos os fabricantes de alimentos e bebidas, domésticos e estrangeiros, a obter a aprovação do BPJPH, criando um fosso de conformidade que favorece os players estabelecidos com expertise em certificação. O mercado halal da Indonésia é bifurcado: centros urbanos como Jacarta e Surabaia exibem tendências de premiumização, enquanto as áreas rurais permanecem sensíveis ao preço e dependentes do varejo tradicional. O lançamento pelo governo em 2024 da plataforma blockchain SiHalal visa a agilizar a certificação, reduzindo os prazos de aprovação de 6 meses para 8 semanas, o que poderia democratizar o acesso ao mercado para pequenas e médias empresas. As exportações halal da Indonésia, em particular macarrão instantâneo e produtos à base de óleo de palma, atingiram USD 8,2 bilhões em 2024, segundo dados do Ministério do Comércio, posicionando o país como um polo regional de fabricação halal.

A Malásia, com previsão de crescimento a uma CAGR de 10,07% até 2031, aproveita o valor de marca global do JAKIM para atrair consumidores e investidores conscientes do halal. O Plano Diretor Nacional Halal 2024-2030 do governo tem como meta USD 12 bilhões em exportações halal até 2030, acima dos USD 7,1 bilhões em 2024, por meio de incentivos fiscais para fabricantes com certificação halal e subsídios de P&D para inovação halal. A infraestrutura logística halal da Malásia, incluindo portos e armazéns halal dedicados, garante segregação e rastreabilidade que comandam preços premium nos mercados de exportação. Os setores farmacêutico e de cosméticos halal do país estão se expandindo junto com os alimentos, criando sinergias entre categorias. Singapura, embora pequena, serve como um entreposto halal regional, aproveitando sua infraestrutura portuária e clareza regulatória para facilitar o comércio halal intra-ASEAN. A certificação do MUIS é reconhecida em todo o Sudeste Asiático, permitindo que marcas sediadas em Singapura se expandam regionalmente com mínimo atrito.

China, Japão, Índia e Austrália representam mercados halal emergentes com distintos impulsionadores de crescimento. Os 25 milhões de islâmicos da China, concentrados em Xinjiang e Ningxia, são cada vez mais abastados, impulsionando a demanda por importações com certificação halal, especialmente alimentos infantis malaios e salgadinhos indonésios. O mercado halal do Japão, embora de nicho, expandiu-se em 2024 com a retomada do turismo islâmico pós-pandemia e as lojas de conveniência estocando opções certificadas. Os 200 milhões de islâmicos da Índia representam uma demanda latente restringida pelos níveis de renda e pela certificação fragmentada, mas centros urbanos como Delhi e Hyderabad estão testemunhando premiumização. As exportações de carne com certificação halal da Austrália para a Indonésia e a Malásia atingiram USD 1,8 bilhão em 2024, segundo dados da Corporação de Processadores de Carne da Austrália, sublinhando o papel do país como fornecedor de proteína halal em vez de um mercado de consumo doméstico. O Restante da Ásia Pacífico, incluindo Bangladesh, Paquistão e Filipinas, contribui com demanda fragmentada moldada por regimes de certificação locais e disparidades de renda.

Cenário Competitivo

O mercado de alimentos e bebidas halal da Ásia Pacífico opera com uma concentração moderada, onde corporações multinacionais coexistem com especialistas regionais e incumbentes locais. Nestlé, Cargill e Unilever implantam cadeias de fornecimento globais e orçamentos de P&D para garantir certificações halal em múltiplas jurisdições, mas enfrentam restrições de agilidade ao navegar pelos protocolos do BPJPH da Indonésia ou do JAKIM da Malásia. Players regionais como Kawan Food, QL Resources e Ramly aproveitam o profundo conhecimento local e as relações estabelecidas com certificadores para superar as multinacionais em velocidade de lançamento no mercado. As estratégias competitivas centram-se na amplitude do portfólio de certificações, na transparência da rastreabilidade e na premiumização.

As empresas que garantem aprovações duplas JAKIM-BPJPH desbloqueiam a distribuição pan-ASEAN, enquanto aquelas que investem em sistemas de rastreabilidade blockchain se diferenciam em autenticidade e segurança alimentar. Abundam oportunidades em alimentos funcionais com certificação halal, proteínas de origem vegetal e SKUs exclusivos para comércio eletrônico que contornam os tradicionais gatekeepers do varejo. Os disruptores emergentes incluem marcas diretas ao consumidor com foco halal que aproveitam o Instagram e o TikTok para aquisição de clientes, evitando as taxas de alocação de espaço em supermercados.

A adoção de tecnologia varia: as empresas sediadas em Singapura integram IoT e IA para otimização da cadeia de fornecimento, enquanto as PMEs indonésias dependem de processos manuais, criando uma divisão digital que molda o posicionamento competitivo. A conformidade com as normas ISO 22000 (gestão de segurança alimentar) e HACCP (análise de perigos e pontos críticos de controle) está se tornando requisito básico, à medida que os varejistas exigem auditorias de terceiros juntamente com a certificação halal para mitigar riscos de reputação.

Líderes do Setor de Alimentos e Bebidas Halal da Ásia Pacífico

Nestlé S.A.

Unilever PLC

Cargill, Incorporated

BRF S.A.

QL Foods Sdn Bhd (QL Resources)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2025: A OTOKI Corporation deu início oficialmente às vendas de seu JIN RAMEN com certificação halal na Indonésia, sinalizando uma entrada significativa no segundo maior mercado de macarrão instantâneo do mundo. Após obter a certificação halal do Conselho Ulema da Indonésia (MUI) em dezembro de 2024, a OTOKI concluiu o licenciamento de importação (ML) no início de agosto e está pronta para iniciar as vendas até o final do ano por meio de importantes hipermercados e supermercados em todo o país.

- Novembro de 2025: A General Mills firmou parceria com o programa US Dairy Checkoff para introduzir o YoBark, um lanche à base de iogurte desenvolvido para oferecer às famílias uma opção mais saudável de lanche. Esses petiscos refrigerados YoBark combinam iogurte com a granola da Nature Valley, uma marca da General Mills, proporcionando uma rica experiência de sabor. A iniciativa busca fortalecer a presença do iogurte no mercado de lanches.

- Abril de 2024: O setor halal da Malásia estava pronto para a expansão global com o estabelecimento do Parque Industrial de Alimentos Halal China-Malásia em Perak. A iniciativa, uma colaboração entre o China-Malaysia Investment Holding Group e a Corporação de Desenvolvimento Econômico Islâmico de Perak, foi formalizada em um acordo recente, conforme noticiado pelo The Star. Esta parceria tinha como objetivo estabelecer um polo para pesquisa, produção, certificação e comércio halal, reforçando a posição da Malásia no mercado halal global.

Escopo do Relatório do Mercado de Alimentos e Bebidas Halal da Ásia Pacífico

O mercado de alimentos e bebidas halal da Ásia Pacífico é segmentado por tipo de produto, canal de distribuição e geografia. Por tipo de produto, o mercado é segmentado em alimentos halal e bebidas halal. Por canal de distribuição, o mercado é segmentado em hipermercados/supermercados, lojas de conveniência/mercearias, lojas de varejo online e outros canais de distribuição. Por geografia, o mercado é segmentado em China, Japão, Índia, Austrália, Indonésia, Malásia, Singapura e Restante da Ásia Pacífico. As previsões de mercado são fornecidas em termos de valor (USD).

| Alimentos Halal | Laticínios e Alternativas Lácteas | |

| Confeitaria | ||

| Produtos de Panificação | ||

| Salgadinhos | ||

| Carnes, Aves e Frutos do Mar | Carne Vermelha | |

| Frutos do Mar | ||

| Aves | ||

| Alimentos Infantis | ||

| Refeições Prontas | ||

| Condimentos e Molhos | ||

| Outros Tipos de Produtos | ||

| Bebidas Halal | ||

| Hipermercados/Supermercados |

| Lojas de Conveniência/Mercearias |

| Lojas de Varejo Online |

| Outros Canais de Distribuição |

| China |

| Japão |

| Índia |

| Austrália |

| Indonésia |

| Malásia |

| Singapura |

| Restante da Ásia Pacífico |

| Tipo de Produto | Alimentos Halal | Laticínios e Alternativas Lácteas | |

| Confeitaria | |||

| Produtos de Panificação | |||

| Salgadinhos | |||

| Carnes, Aves e Frutos do Mar | Carne Vermelha | ||

| Frutos do Mar | |||

| Aves | |||

| Alimentos Infantis | |||

| Refeições Prontas | |||

| Condimentos e Molhos | |||

| Outros Tipos de Produtos | |||

| Bebidas Halal | |||

| Canal de Distribuição | Hipermercados/Supermercados | ||

| Lojas de Conveniência/Mercearias | |||

| Lojas de Varejo Online | |||

| Outros Canais de Distribuição | |||

| Geografia | China | ||

| Japão | |||

| Índia | |||

| Austrália | |||

| Indonésia | |||

| Malásia | |||

| Singapura | |||

| Restante da Ásia Pacífico | |||

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de alimentos halal da Ásia Pacífico em 2026?

É avaliado em USD 524,38 bilhões com uma perspectiva de CAGR de 9,24% até 2031.

Qual país contribui com a maior receita?

A Indonésia lidera com 36,10% das vendas regionais de 2025 sob os mandatos do BPJPH.

Qual segmento está se expandindo mais rapidamente?

As bebidas halal, impulsionadas por lançamentos funcionais e de origem vegetal, têm previsão de CAGR de 9,52% até 2031.

Página atualizada pela última vez em: