Tamanho e Participação do Mercado de Frutos do Mar da Ásia Pacífico

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

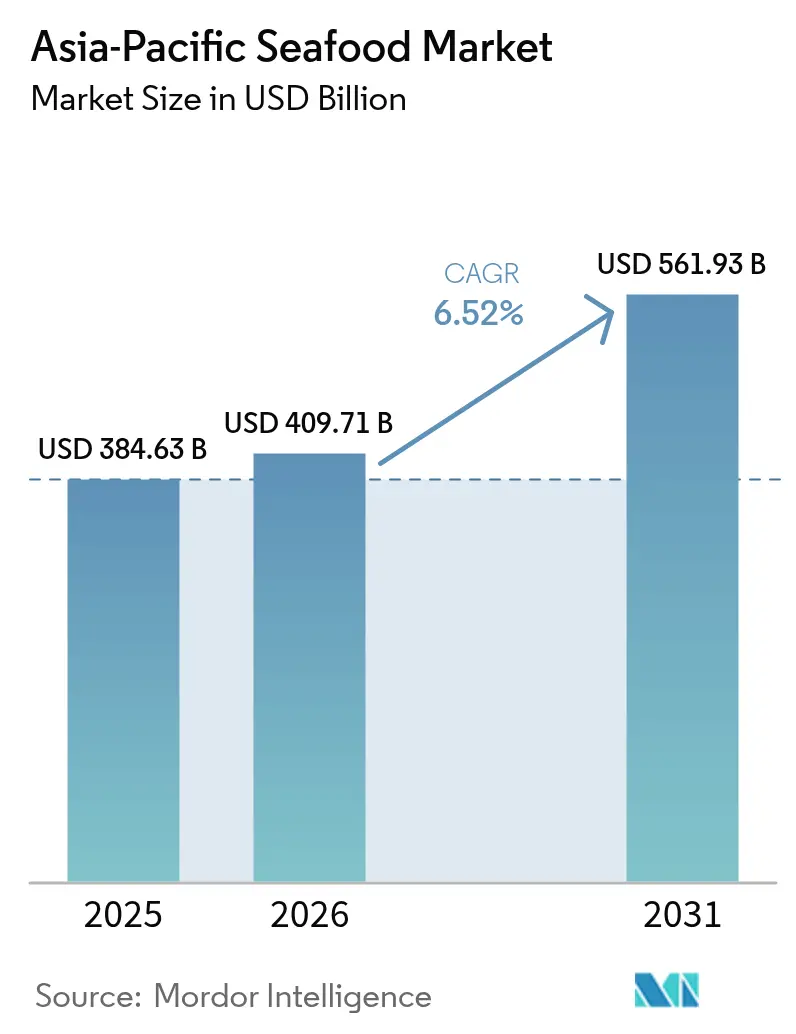

| Tamanho do mercado no ano base (2025) | 384.63 Bilhões de dólares |

| Tamanho do Mercado (2026) | 409.71 Bilhões de dólares |

| Tamanho do Mercado (2031) | 561.93 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.52% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Frutos do Mar da Ásia Pacífico pela Mordor Intelligence

O tamanho do mercado de frutos do mar da Ásia Pacífico deverá crescer de USD 384,63 mil milhões em 2025 para USD 409,71 mil milhões em 2026 e está previsto atingir USD 561,93 mil milhões até 2031 a uma CAGR de 6,52% no período 2026-2031. O crescimento reflete o aumento do poder de compra da classe média, a expansão da infraestrutura de cadeia de frio e a rápida integração da rastreabilidade por blockchain que melhora a transparência e apoia a precificação premium em toda a cadeia de abastecimento. A produção regional beneficia de programas de aquicultura apoiados pelo governo, reduções tarifárias habilitadas pelo RCEP e investimentos contínuos em energia renovável que reduzem os custos unitários e as pegadas de carbono[1]Instituto de Pesquisa Económica para a ASEAN e Leste Asiático. "Parceria Económica Regional Abrangente: Implicações, Desafios e Crescimento Futuro do Leste Asiático e da ASEAN." 14 de março de 2022. https://www.eria.org/publications/regional-comprehensive-economic-partnership-implications-challenges-and-future-growth-of-east-asia-and-asean.. A volatilidade das matérias-primas ligada ao clima e as escassez de mão de obra estão a impulsionar a adoção precoce de automação, agricultura habilitada por IA e certificação sustentável, posicionando os operadores ágeis para ganhos a longo prazo. A intensidade competitiva permanece elevada porque a baixa concentração deixa amplo espaço para que players especializados capturem participação de mercado através de inovação de produtos e distribuição digital direta ao consumidor.

Principais Conclusões do Relatório

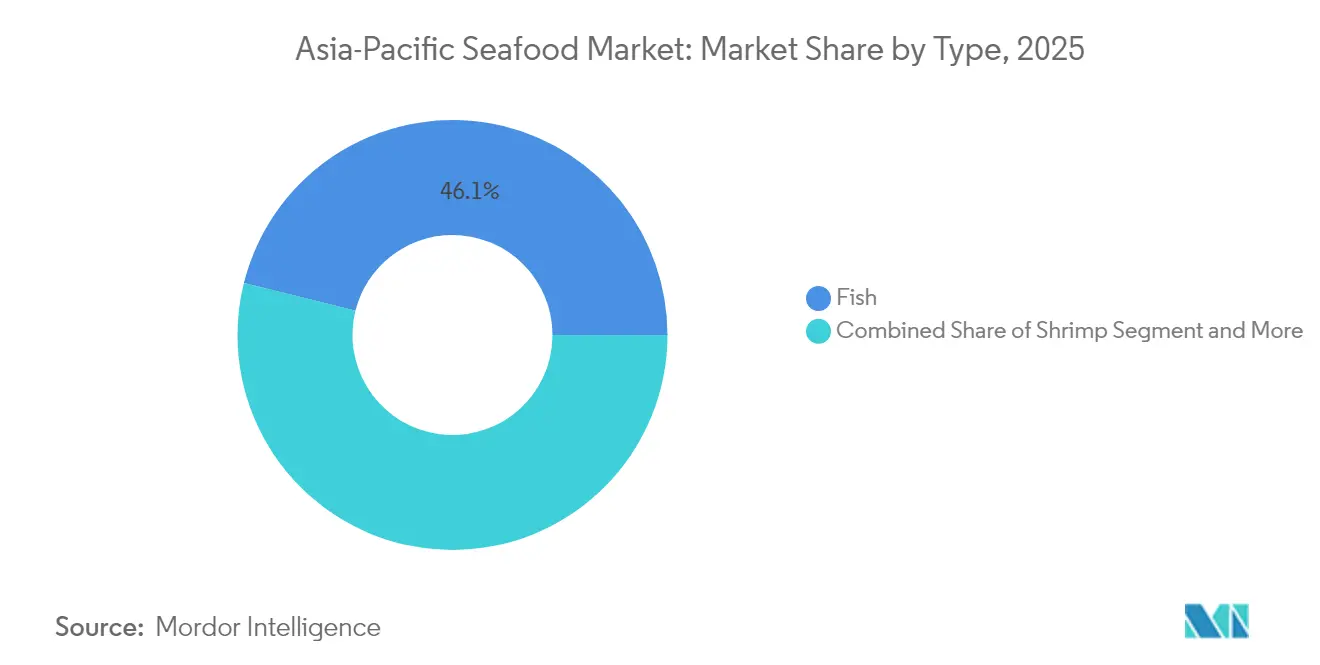

- Por tipo, o peixe liderou com 46,12% da participação no mercado de frutos do mar da Ásia Pacífico em 2025, enquanto o camarão deverá expandir-se a uma CAGR de 6,79% até 2031.

- Por fonte, a aquicultura detinha 76,21% da participação no tamanho do mercado de frutos do mar da Ásia Pacífico em 2025 e avança a uma CAGR de 6,98% até 2031.

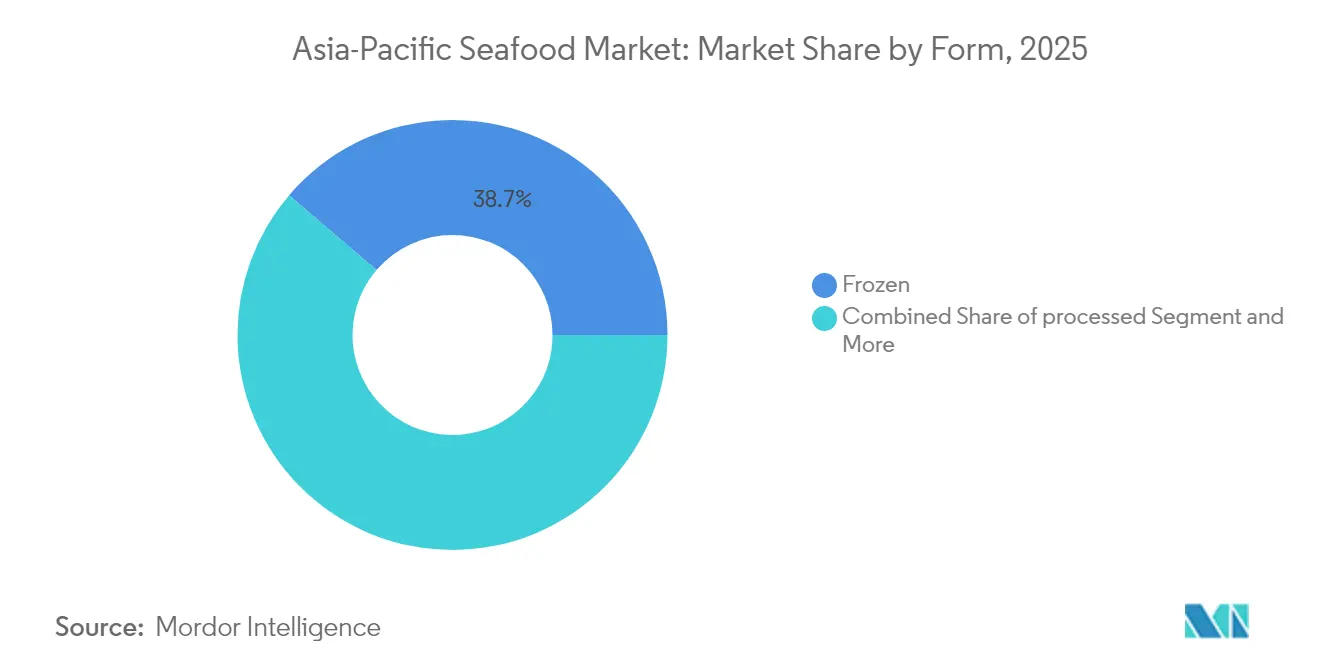

- Por forma, os produtos congelados comandavam 38,74% da participação no tamanho do mercado de frutos do mar da Ásia Pacífico em 2025, enquanto os frutos do mar processados registam a CAGR mais elevada de 7,18% até 2031.

- Por canal de distribuição, os pontos de venda fora do estabelecimento capturam 56,83% da participação no mercado de frutos do mar da Ásia Pacífico em 2025 e lideram o crescimento com uma previsão de CAGR de 7,92% até 2031.

- Por país, a China dominou com 52,57% de participação de mercado em 2025, enquanto a Índia regista a CAGR mais rápida de 7,45% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Frutos do Mar da Ásia Pacífico

Análise de Impacto dos Impulsionadores*

| Impulsionador | % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento do consumo de frutos do mar pela classe média | +1.2% | China, Índia, Indonésia, Vietname | Médio prazo (2-4 anos) |

| Expansão das redes de cadeia de frio de retalho e comércio eletrónico | +0.9% | Núcleo da Ásia Pacífico, extensão ao Sudeste Asiático | Curto prazo (≤ 2 anos) |

| Programas governamentais de intensificação da aquicultura | +1.1% | Índia, China, Vietname, Tailândia | Longo prazo (≥ 4 anos) |

| Adoção de rastreabilidade habilitada por blockchain | +0.7% | Global, adoção precoce no Japão, Austrália | Médio prazo (2-4 anos) |

| Benefícios tarifários preferenciais impulsionados pelo RCEP | +0.8% | Países membros do RCEP (15 nações) | Curto prazo (≤ 2 anos) |

| Crescimento de frutos do mar prontos a comer de marca própria | +0.6% | Centros urbanos em toda a Ásia Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento do Consumo de Frutos do Mar pela Classe Média

A expansão da classe média em toda a Ásia Pacífico está a remodelar fundamentalmente os padrões de consumo de frutos do mar, com os agregados familiares urbanos a priorizar cada vez mais dietas ricas em proteínas e variedades de frutos do mar premium. Esta mudança demográfica é particularmente pronunciada na Índia, onde o programa governamental Pradhan Mantri Matsya Sampada Yojana (PMMSY) alocou USD 2,5 mil milhões para impulsionar a produção de aquicultura e a infraestrutura de processamento, apoiando diretamente o crescimento do consumo interno a par do crescimento das exportações. A melhoria do consumo está a impulsionar a procura de espécies de maior valor, como o salmão e o camarão premium, criando oportunidades para os produtores capturarem margens mais elevadas através da diferenciação de produtos. Os consumidores da classe média estão também cada vez mais conscientes das credenciais de sustentabilidade, com os produtos certificados pelo MSC a registar um crescimento de 9% nas vendas globais ano a ano, indicando uma forte aceitação de mercado de opções sustentáveis a preços premium[2]Conselho de Gestão Marinha. "Resumo do Relatório Anual 2023." 1 de janeiro de 2025. https://www.msc.org/about-the-msc/reports-and-brochures/annual-report-2023-summary.. Esta tendência está a reforçar a transição para sistemas de aquicultura que conseguem fornecer qualidade consistente e rastreabilidade, apoiando a participação de mercado dominante de 76,84% do segmento. A evolução dos padrões de consumo deverá sustentar a expansão do mercado a longo prazo, à medida que os rendimentos disponíveis continuam a crescer nas economias emergentes da região.

Expansão das Redes de Cadeia de Frio de Retalho e Comércio Eletrónico

O desenvolvimento da infraestrutura de cadeia de frio está a acelerar em toda a Ásia Pacífico, à medida que as plataformas de comércio eletrónico e os retalhistas investem fortemente em logística controlada por temperatura para capturar o crescente volume de vendas de frutos do mar online. As principais plataformas chinesas comprometeram recursos substanciais para a expansão da cadeia de frio, com a JD.com a investir mais de USD 1 mil milhões em instalações de cadeia de frio e a Freshippo da Alibaba a expandir a sua rede de entrega de alimentos frescos para cobrir 300 cidades. Este desenvolvimento de infraestrutura é particularmente crítico para os frutos do mar congelados, que comandam 39,26% do mercado por forma, uma vez que permite a entrega direta ao consumidor de produtos premium, mantendo os padrões de qualidade. A vaga de investimento estende-se para além da China, com a Tailândia e o Vietname a receber financiamento do Banco Asiático de Desenvolvimento para melhorias em instalações de armazenamento a frio que apoiam tanto a distribuição interna como as capacidades de exportação. As redes avançadas de cadeia de frio estão também a permitir o crescimento de produtos de frutos do mar de marca própria, à medida que os retalhistas ganham confiança na manutenção da integridade do produto ao longo do processo de distribuição. A expansão da infraestrutura está a criar vantagens competitivas para as empresas que conseguem alavancar estas redes de forma eficaz, ao mesmo tempo que reduz o desperdício alimentar e melhora a eficiência da cadeia de abastecimento em toda a região.

Programas Governamentais de Intensificação da Aquicultura

As iniciativas de desenvolvimento da aquicultura lideradas pelo governo em toda a Ásia Pacífico estão a impulsionar a modernização tecnológica e a expansão da capacidade de produção, com os países a implementar programas abrangentes para melhorar a segurança alimentar e a competitividade das exportações. O programa PMMSY da Índia exemplifica esta abordagem, visando 220 lakh de toneladas métricas de produção de peixe até 2024-25 através do desenvolvimento integrado da infraestrutura de pescas, incluindo incubadoras modernas e instalações de processamento. O Japão lançou iniciativas de aquicultura inteligente que incorporam tecnologias de IA e IoT para otimizar os calendários de alimentação e monitorizar a qualidade da água, enquanto promove sistemas de aquicultura de recirculação em terra (RAS) que reduzem o impacto ambiental. Estes programas estão particularmente focados em métodos de produção sustentável que abordam as preocupações ambientais enquanto satisfazem a crescente procura, com os quadros regulatórios a enfatizar cada vez mais os padrões de certificação e os requisitos de rastreabilidade. O apoio governamental está a acelerar a adoção de aquicultura de sistema fechado que reduz os riscos de doenças e melhora a previsibilidade do rendimento, apoiando a taxa de crescimento de CAGR de 7,16% do segmento de aquicultura. Os impactos a longo prazo do programa incluem protocolos de biossegurança melhorados, melhoria da qualidade do stock genético e maior integração de sistemas de energia renovável nas operações de aquicultura.

Adoção de Rastreabilidade Habilitada por Blockchain

A implementação da tecnologia blockchain está a transformar a transparência da cadeia de abastecimento de frutos do mar em toda a Ásia Pacífico, com os primeiros adotantes a ganhar vantagens competitivas através de maior confiança do consumidor e conformidade regulatória. A plataforma TraSeable alcançou uma tração significativa nos mercados do Sudeste Asiático, permitindo o rastreamento em tempo real de produtos de frutos do mar desde a colheita até ao retalho, enquanto reduz a fraude documental e melhora a verificação da segurança alimentar. Empresas australianas como a Austral Fisheries implementaram sistemas abrangentes de blockchain que se integram com a certificação FISH Standard, fornecendo aos consumidores informações detalhadas sobre a proveniência do produto, acessíveis através da leitura de código QR. A adoção da tecnologia está a ser acelerada por requisitos regulatórios nos principais mercados de exportação, particularmente a crescente ênfase da União Europeia na transparência da cadeia de abastecimento e na documentação de sustentabilidade. Os custos de implementação do blockchain estão a diminuir rapidamente à medida que os fornecedores de plataformas atingem escala, tornando a tecnologia acessível a produtores e processadores de menor dimensão que anteriormente não podiam arcar com sistemas de rastreabilidade abrangentes. A tecnologia é particularmente valiosa para segmentos de produtos premium onde a autenticidade de origem e o histórico de manuseamento impactam diretamente os preços de mercado e a aceitação do consumidor.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escalada dos custos de certificação de sustentabilidade | -0.8% | Global, afetando particularmente os produtores de menor dimensão | Médio prazo (2-4 anos) |

| Volatilidade do preço das matérias-primas ligada ao clima | -1.1% | Núcleo da Ásia Pacífico, regiões de produção costeira | Curto prazo (≤ 2 anos) |

| Rejeições alfandegárias chinesas de resíduos de antibióticos | -0.6% | Produtores orientados para exportação para a China | Curto prazo (≤ 2 anos) |

| Escassez de mão de obra em unidades de processamento costeiras | -0.9% | Tailândia, Vietname, Indonésia, Malásia | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Escalada dos Custos de Certificação de Sustentabilidade

Os custos crescentes associados aos processos de certificação MSC e ASC estão a criar barreiras para os produtores de menor dimensão, ao mesmo tempo que consolidam as vantagens de mercado entre as operações maiores e bem capitalizadas. O processo de certificação MSC normalmente requer 12-18 meses e envolve taxas substanciais para pré-avaliações, avaliações completas, auditorias de vigilância anuais e documentação de conformidade contínua, com custos totais que frequentemente excedem USD 100.000 para pescarias complexas. A certificação de cadeia de custódia acrescenta camadas adicionais de despesa, exigindo auditorias separadas para cada instalação na cadeia de abastecimento e criando custos de vigilância contínuos que podem pressionar as margens dos processadores de menor dimensão. Os requisitos de certificação tornaram-se mais rigorosos com a norma MSC Fisheries Standard v3.0, que introduziu requisitos de evidências mais rigorosos, proteções mais fortes para espécies em perigo e documentação obrigatória de estratégia de colheita que aumenta a complexidade e duração da avaliação. Estes custos crescentes são particularmente desafiantes para os produtores de países em desenvolvimento que podem não dispor da competência técnica e dos recursos financeiros necessários para navegar eficazmente nos processos de certificação, potencialmente limitando o seu acesso aos mercados premium que exigem cada vez mais credenciais de sustentabilidade. O peso dos custos está a criar segmentação de mercado onde os produtos certificados comandam prémios de preço que os produtores de menor dimensão não conseguem capturar, reforçando as vantagens competitivas dos players estabelecidos com capacidades de certificação.

Escassez de Mão de Obra em Unidades de Processamento Costeiras

A escassez aguda de mão de obra nas instalações de processamento de frutos do mar na Tailândia, Vietname e Indonésia está a constranger a capacidade de produção e a impulsionar o aumento dos custos operacionais, à medida que as empresas competem pelos trabalhadores disponíveis. A situação intensificou-se dramaticamente em 2025, quando as tensões fronteiriças entre a Tailândia e o Camboja resultaram no repatriamento de aproximadamente 400.000 trabalhadores cambojanos em cinco dias, perturbando gravemente as operações de processamento alimentar que dependiam fortemente da mão de obra migrante Nation Thailand. Os processadores de camarão vietnamitas relatam desafios semelhantes, com escassez de matéria-prima exacerbada por cortes de produção à medida que os agricultores abandonam os viveiros devido a margens negativas causadas pelo aumento dos custos de mão de obra e de alimentação. A escassez de mão de obra está a acelerar a adoção de automação nas instalações de processamento, com as empresas a investir em sistemas robóticos para funções de triagem, embalagem e controlo de qualidade, embora estes investimentos de capital exijam custos iniciais significativos que pressionam os fluxos de caixa. As empresas de processamento estão também a implementar estratégias de retenção, incluindo melhoria do alojamento dos trabalhadores, benefícios de saúde e aumentos salariais que comprimem as margens de lucro enquanto a capacidade de produção permanece condicionada. A escassez é particularmente aguda durante as épocas de pico de processamento, forçando as empresas a priorizar linhas de produtos de maior valor enquanto potencialmente reduzem a produção de produtos de commodities que geram margens mais baixas por unidade de trabalho investido.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: A Dominância do Peixe Enfrenta a Inovação no Camarão

Os produtos de peixe comandam 46,12% da participação no mercado de frutos do mar da Ásia Pacífico em 2025, refletindo o amplo apelo do segmento aos consumidores e a infraestrutura de cadeia de abastecimento estabelecida em diversas categorias de espécies. O segmento de peixe beneficia de extensos sistemas de aquicultura que produzem volumes consistentes de espécies populares como a tilápia, o salmão e vários peixes marinhos, tanto através da aquicultura tradicional em tanques como de sistemas avançados de aquicultura de recirculação. Os principais produtores investiram fortemente em programas de melhoramento genético e otimização de rações para melhorar as taxas de crescimento e a resistência a doenças, com empresas como a CP Foods a desenvolver raças especializadas adaptadas às condições ambientais locais. A liderança de mercado do segmento é apoiada por padrões de consumo diversificados, que vão desde peixe inteiro fresco nos mercados tradicionais a filetes processados nos canais de retalho moderno, permitindo aos produtores otimizar as receitas em múltiplos formatos de produto e pontos de preço.

O camarão emerge como o segmento de tipo com crescimento mais rápido, com uma previsão de CAGR de 6,79% para 2026-2031, impulsionado pela procura de exportação premium e pelos avanços tecnológicos nos sistemas de criação intensiva. O segmento de camarão beneficia de um posicionamento de alto valor nos mercados internacionais, com as exportações de camarão da Tailândia a gerar THB 36.284 milhões provenientes de 109.663 toneladas nos primeiros dez meses de 2024, demonstrando valores unitários sólidos apesar dos desafios de volume. As técnicas avançadas de cultivo, incluindo probióticos, cultivo em sistema fechado e monitorização automatizada, estão a melhorar as taxas de sobrevivência e a reduzir os riscos de doenças que historicamente condicionavam a escalabilidade da produção. O segmento também está a beneficiar de desenvolvimentos em políticas comerciais, com investigações de direitos de compensação dos EUA sobre fornecedores concorrentes a criar oportunidades de participação de mercado para produtores em países como a Tailândia que mantêm estatuto comercial favorável.

Por Fonte: A Liderança da Aquicultura Impulsiona a Sustentabilidade

A aquicultura domina o mercado de frutos do mar da Ásia Pacífico com 76,21% de participação em 2025 e lidera o crescimento com uma CAGR de 6,98% até 2031, refletindo a liderança tecnológica da região em ambientes de cultivo controlado e métodos de produção sustentável. A dominância de mercado do segmento de aquicultura decorre da sua capacidade de fornecer volumes de abastecimento consistentes, padrões de qualidade previsíveis e menor impacto ambiental em comparação com as operações de captura selvagem que enfrentam crescentes restrições regulatórias e preocupações com a depleção de stocks. Os programas de apoio governamental em toda a região estão a acelerar a expansão da aquicultura, com a iniciativa PMMSY da Índia a visar 220 lakh de toneladas métricas de produção através do desenvolvimento de infraestrutura e adoção de tecnologia. Os sistemas de aquicultura avançados que incorporam otimização de alimentação impulsionada por IA, monitorização da qualidade da água e protocolos de prevenção de doenças estão a possibilitar rendimentos mais elevados por unidade de área, ao mesmo tempo que reduzem o consumo de recursos e a geração de resíduos.

As operações de captura selvagem mantêm posições de mercado importantes em categorias específicas de espécies e segmentos de produtos premium, embora o segmento enfrente pressão crescente de regulamentos de sustentabilidade e requisitos de gestão de stocks. As pescarias de captura selvagem estão cada vez mais a adotar a certificação MSC para aceder a mercados premium, com 19% da captura marinha selvagem mundial agora envolvida com as normas MSC e 674 pescarias a participar em processos de certificação ou avaliação. O segmento beneficia das preferências dos consumidores por espécies selvagens em determinadas categorias, particularmente o atum e o salmão, onde as condições naturais de alimentação e habitat são percecionadas como proporcionando perfis de sabor e nutrição superiores. No entanto, os quadros regulatórios estão a tornar-se mais rigorosos, com os novos requisitos da norma MSC Fisheries Standard v3.0 para documentação de evidências melhorada, proteção de espécies em perigo e implementação de estratégia de colheita a criar desafios de conformidade para operações de pesca de menor dimensão.

Por Forma: A Infraestrutura de Congelados Permite a Inovação nos Processados

O segmento congelado captura 38,74% da participação de mercado em 2025, aproveitando os extensos investimentos em infraestrutura de cadeia de frio e a expansão das plataformas de comércio eletrónico que permitem a entrega direta ao consumidor de produtos premium de frutos do mar. Os frutos do mar congelados beneficiam de um prazo de validade alargado que reduz o desperdício ao longo da cadeia de distribuição, mantendo ao mesmo tempo os valores nutricionais e os padrões de segurança alimentar que apoiam os requisitos do comércio internacional. As principais plataformas de comércio eletrónico investiram mais de USD 1 mil milhões em instalações de cadeia de frio, com as redes da JD.com e da Freshippo da Alibaba a permitir entregas com controlo de temperatura a centenas de cidades em toda a China. As vantagens de infraestrutura do segmento são particularmente valiosas para os mercados de exportação onde os tempos de transporte e as inspeções regulatórias exigem que os produtos mantenham temperaturas de congelação ao longo de cadeias de abastecimento alargadas. As tecnologias de congelação avançadas, incluindo a congelação individual rápida (IQF) e a congelação por explosão, estão a preservar a textura e a aparência do produto, enquanto possibilitam inovações no controlo de porções e embalagem que apelam aos consumidores modernos.

Os frutos do mar processados demonstram a trajetória de crescimento mais forte com uma CAGR de 7,18% para 2026-2031, impulsionada pela procura dos consumidores por produtos de conveniência e formulações de valor acrescentado que comandam preços premium. O segmento processado engloba produtos prontos a comer, preparações marinadas e formatos inovadores como alternativas de base vegetal que expandem o alcance do mercado para além dos consumidores tradicionais de frutos do mar. As empresas estão a investir em tecnologias de processamento que prolongam a vida útil enquanto preservam os benefícios nutricionais, com inovações como aplicações de lisozima modificada a substituir antibióticos em produtos derivados da aquicultura. O desenvolvimento de marca própria está a acelerar dentro do segmento processado à medida que os retalhistas procuram margens mais elevadas e maior controlo sobre o posicionamento do produto, criando oportunidades para processadores especializados capturarem contratos de fornecimento de longo prazo. O segmento também beneficia de quadros regulatórios que apoiam a inovação na segurança alimentar, com as certificações HACCP e GMP+ a permitir o acesso a canais de distribuição premium e mercados de exportação.

Por Canal de Distribuição: A Dominância Fora do Estabelecimento Acelera a Transformação Digital

Os canais de distribuição fora do estabelecimento controlam 56,83% do mercado de frutos do mar da Ásia Pacífico em 2025 e estão a expandir-se a uma CAGR de 7,92% até 2031, refletindo a adoção acelerada pelos consumidores de padrões de compra no retalho e online. O segmento fora do estabelecimento engloba supermercados, hipermercados, lojas de conveniência e plataformas de retalho online em rápido crescimento que oferecem aos consumidores uma maior seleção de produtos, preços competitivos e opções de compra convenientes em comparação com os mercados de frescos tradicionais e restaurantes. A penetração do comércio eletrónico é particularmente forte nos mercados urbanos, onde os consumidores valorizam a conveniência da entrega ao domicílio e as informações de rastreabilidade dos produtos que as plataformas online conseguem fornecer através de descrições detalhadas de produtos e informações sobre fornecedores. Os principais retalhistas estão a desenvolver produtos de frutos do mar de marca própria que aproveitam as suas redes de distribuição e dados de consumidores para otimizar as formulações de produtos e as estratégias de preços, criando vantagens competitivas que os fornecedores tradicionais dificilmente conseguem replicar. O segmento beneficia de investimentos em infraestrutura de cadeia de frio que permitem a manutenção da qualidade ao longo do processo de distribuição, ao mesmo tempo que reduzem o desperdício e melhoram a eficiência da gestão de inventário.

Os canais dentro do estabelecimento, incluindo restaurantes, hotéis e operações de restauração coletiva, mantêm posições importantes nas categorias de produtos premium e segmentos de refeições experienciais, embora as taxas de crescimento fiquem aquém da expansão no retalho. O segmento dentro do estabelecimento beneficia da especialização dos chefs e da inovação culinária que consegue evidenciar produtos premium de frutos do mar e introduzir os consumidores a novas espécies e métodos de preparação. No entanto, o segmento enfrenta desafios da escassez de mão de obra nas unidades de processamento costeiras que afetam a consistência do abastecimento e a estabilidade dos preços, particularmente para os produtos de frutos do mar frescos e vivos que requerem distribuição rápida e manuseamento especializado. Os requisitos de conformidade regulatória para as operações de restauração também estão a aumentar, com padrões melhorados de documentação de segurança alimentar e rastreabilidade que criam complexidade operacional e pressões de custos para os estabelecimentos de menor dimensão.

Análise Geográfica

Em 2025, a China detém uma participação de mercado dominante de 52,57%, impulsionada pela sua produção integrada de aquicultura, capacidades de processamento avançadas e consumo interno robusto. A liderança do país estende-se para além dos volumes de produção, abrangendo inovações em fabrico de rações, melhoramento genético e tecnologias de processamento que melhoram o rendimento e a qualidade ao mesmo tempo que minimizam o impacto ambiental. A sustentabilidade continua a ser uma prioridade, com os produtores em regiões como Zhanjiang a adotar sistemas de aquicultura de recirculação e soluções de energia renovável para abordar as preocupações ambientais e manter a eficiência de custos.

A Índia é o mercado de crescimento mais rápido, com uma CAGR projetada de 7,45% até 2031, apoiada pelo programa PMMSY do governo, que alocou USD 2,5 mil milhões para o desenvolvimento da infraestrutura de pescas. A extensa linha costeira do país, os diversos ecossistemas aquáticos e o clima favorável permitem a produção ao longo do ano em múltiplas espécies. O setor de criação de camarão da Índia ganhou reconhecimento internacional pela melhoria consistente da qualidade e pelos preços competitivos, capturando participação de mercado nas economias desenvolvidas apesar dos desafios da política comercial. Os investimentos em infraestrutura de cadeia de frio e em instalações de processamento modernizadas estão a melhorar a qualidade dos produtos e a expandir o alcance do mercado tanto para as vendas internas como para as exportações.

O Japão, a Coreia do Sul e a Austrália representam mercados maduros caracterizados por preferências sofisticadas dos consumidores e padrões regulatórios rigorosos. Estes mercados enfatizam produtos premium de frutos do mar com proveniência verificada e credenciais de sustentabilidade, criando oportunidades para produtores que satisfaçam os requisitos de certificação e rastreabilidade melhorados. O Japão está a avançar na inovação da aquicultura com sistemas de recirculação em terra e otimização de produção impulsionada por IA, exemplificada pelo investimento de JPY 11 mil milhões da joint venture Maruha Nichiro-Mitsubishi em instalações de criação de salmão. A Austrália prioriza a certificação de sustentabilidade e a rastreabilidade por blockchain, com empresas como a Austral Fisheries a implementar documentação detalhada da cadeia de abastecimento acessível através de plataformas digitais.

Panorama Competitivo

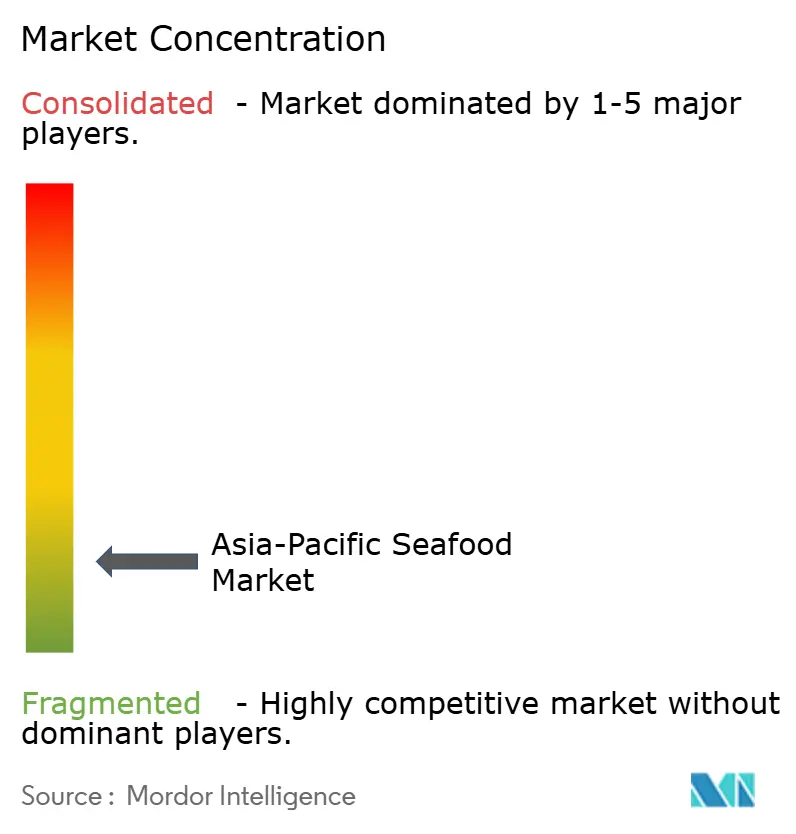

O mercado de frutos do mar da Ásia Pacífico é caracterizado por uma baixa concentração, com uma classificação de 2 em 10, indicando um ambiente competitivo fragmentado. Neste mercado, a inovação tecnológica e a otimização da cadeia de abastecimento servem como principais vias para uma diferenciação sustentável. As empresas líderes, como a Thai Union Group, a Maruha Nichiro Corporation e a Dongwon Industries, estão a implementar estratégias de integração vertical que abrangem a produção de aquicultura, as capacidades de processamento e as redes de distribuição. Estas estratégias permitem-lhes capturar valor em toda a cadeia de abastecimento, ao mesmo tempo que reduzem a dependência de fornecedores externos. A natureza fragmentada do mercado também cria oportunidades para players especializados ganharem participação de mercado através do posicionamento de nicho. Por exemplo, a Nippon Suisan expandiu-se para produtos de valor acrescentado através da aquisição da Musashino Foods, o que melhorou as suas capacidades de sushi fatiado congelado. Além disso, os disruptores emergentes estão a alavancar plataformas tecnológicas para estabelecer canais diretos ao consumidor e sistemas de rastreabilidade por blockchain, contornando os intermediários de distribuição tradicionais e oferecendo maior transparência e garantia de qualidade.

As tendências estratégicas no mercado enfatizam as certificações de sustentabilidade, a adoção de automação e a implementação de energia renovável, impulsionadas por requisitos regulatórios e pela procura dos consumidores de produtos ambientalmente responsáveis. Os principais players estão a investir fortemente nos processos de certificação MSC e ASC, ao mesmo tempo que integram as normas GMP+ em todas as suas cadeias de valor de rações. Por exemplo, a CP Foods tornou-se a primeira empresa tailandesa a obter a certificação abrangente GMP+ em operações de produção, armazenamento e transbordamento. A adoção de tecnologias avançadas, incluindo gestão de aquicultura impulsionada por IA, sistemas de processamento automatizados e instalações de energia solar, está a melhorar ainda mais a eficiência operacional e o desempenho ambiental. Estas iniciativas refletem o compromisso da indústria em alinhar-se com os objetivos de sustentabilidade, mantendo ao mesmo tempo as vantagens competitivas.

Os desenvolvimentos de política comercial estão também a influenciar o panorama competitivo do mercado de frutos do mar da Ásia Pacífico. A implementação da Parceria Económica Regional Abrangente (RCEP) proporciona vantagens significativas às empresas que conseguem otimizar as suas cadeias de abastecimento nos países membros. Ao cumprir as regras de origem harmonizadas, estas empresas podem manter tratamentos tarifários preferenciais, melhorando assim a sua competitividade. Esta mudança de política sublinha a importância da gestão estratégica da cadeia de abastecimento e da conformidade no aproveitamento dos acordos comerciais para alcançar crescimento e expansão de mercado. Como resultado, as empresas que navegam eficazmente nestas dinâmicas estão bem posicionadas para capitalizar as oportunidades emergentes na região.

Líderes da Indústria de Frutos do Mar da Ásia Pacífico

Dongwon Industries Ltd

Maruha Nichiro Corporation

Nippon Suisan Kaisha Ltd

Thai Union Group PCL

Charoen Pokphand Foods PCL

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes na Indústria

- Outubro de 2025: A Highland Group, em parceria com o gigante retalhista global Lulu Group, apresentou a sua marca exclusiva de frutos do mar Aqua Fair na World Food Expo India 2025. A gama Aqua Fair incluirá camarão premium de aquicultura, meticulosamente proveniente da rede avançada de aquicultura da Highland.

- Setembro de 2024: A Young's Seafood está a adicionar três produtos de inspiração indiana à sua gama de produtos Taste of Asia da marca Gastro.

- Abril de 2024: A Kyokuyo, sediada em Tóquio, Japão, a quarta maior empresa de frutos do mar do Japão com base nas vendas totais, está a lançar uma nova joint venture com a Clear Ocean Seafood, sediada em Colúmbia Britânica, Canadá.

Âmbito do Relatório do Mercado de Frutos do Mar da Ásia Pacífico

Peixe, Camarão são cobertos como segmentos por Tipo. Enlatado, Fresco / Refrigerado, Congelado, Processado são cobertos como segmentos por Forma. Fora do Estabelecimento, Dentro do Estabelecimento são cobertos como segmentos por Canal de Distribuição. Austrália, China, Índia, Indonésia, Japão, Malásia, Coreia do Sul são cobertos como segmentos por País.| Peixe | Salmão |

| Atum | |

| Pollock | |

| Tilápia | |

| Outros | |

| Camarão | |

| Outros Frutos do Mar |

| Fresco / Refrigerado |

| Congelado |

| Enlatado |

| Processado |

| Dentro do Estabelecimento | |

| Fora do Estabelecimento | Supermercados e Hipermercados |

| Lojas de Conveniência | |

| Retalho Online | |

| Outros |

| Austrália |

| China |

| Índia |

| Indonésia |

| Japão |

| Malásia |

| Coreia do Sul |

| Restante da Ásia Pacífico |

| Por Tipo | Peixe | Salmão |

| Atum | ||

| Pollock | ||

| Tilápia | ||

| Outros | ||

| Camarão | ||

| Outros Frutos do Mar | ||

| Por Forma | Fresco / Refrigerado | |

| Congelado | ||

| Enlatado | ||

| Processado | ||

| Por Canal de Distribuição | Dentro do Estabelecimento | |

| Fora do Estabelecimento | Supermercados e Hipermercados | |

| Lojas de Conveniência | ||

| Retalho Online | ||

| Outros | ||

| Por País | Austrália | |

| China | ||

| Índia | ||

| Indonésia | ||

| Japão | ||

| Malásia | ||

| Coreia do Sul | ||

| Restante da Ásia Pacífico | ||

Definição de mercado

- Frutos do Mar Congelados / Enlatados - Os frutos do mar congelados são produtos cuja temperatura média é reduzida para -18 °C ou inferior, de forma a preservar a qualidade inerente do peixe fresco. De seguida, são mantidos a uma temperatura de -18 °C ou inferior para conservar o prazo de validade.

- Frutos do Mar Processados - Os frutos do mar processados são aqueles que foram curados, salgados, marinados, secos, em conserva, fermentados ou fumados para consumo humano.

- Frutos do Mar - Contém espécies marinhas que podem ser consumidas, particularmente peixe e vida marinha com concha.

- Camarão - Os camarões são crustáceos que nadam. Têm músculos longos e esbeltos no abdómen e antenas longas.

| Palavra-chave | Definição |

|---|---|

| A5 | É um sistema de classificação japonês para carne bovina. O 'A' significa que o rendimento da carcaça é o mais elevado possível e a classificação numérica está relacionada com o marmoreado da carne, cor e brilho da carne, textura e cor, lustre e qualidade da gordura. A5 é a pontuação mais elevada que a carne bovina wagyu pode obter. |

| Matadouro | É outro nome para o abatedouro e refere-se às instalações utilizadas para ou em conexão com o abate de animais cuja carne se destina ao consumo humano. |

| Doença da Necrose Aguda do Hepatopâncreas (AHPND) | É uma doença que afeta o camarão e é caracterizada por mortalidades elevadas, em muitos casos atingindo 100% nos 30-35 dias após o abastecimento dos viveiros de engorda. |

| Peste Suína Africana (ASF) | É uma doença viral altamente contagiosa dos suínos causada por um vírus de ADN de cadeia dupla da família Asfarviridae. |

| Atum Albacora | É uma das menores espécies de atum encontrada nos seis stocks distintos conhecidos globalmente no Oceano Atlântico, Pacífico e Índico, bem como no Mar Mediterrâneo. |

| Carne bovina Angus | É a carne bovina proveniente de uma raça específica de gado originária da Escócia. Requer certificação da Associação Americana de Angus para receber a marca de qualidade "Certified Angus Beef" |

| Bacon | É carne salgada ou fumada que provém das costas ou dos flancos de um porco |

| Black Angus | É carne bovina proveniente de uma raça de vacas de pelagem preta que não têm chifres. |

| Bologna | É uma salsicha italiana fumada feita de carne, tipicamente grande e feita de carne de porco, bovino ou vitela. |

| Encefalopatia espongiforme bovina (BSE) | É uma perturbação neurológica progressiva do gado que resulta da infeção por um agente transmissível invulgar denominado prião. |

| Bratwurst | Refere-se a um tipo de salsicha alemã feita de carne de porco, bovino ou vitela. |

| BRC | Consórcio Britânico de Retalho |

| Peito bovino | É um corte de carne do peito ou da parte inferior do tórax de bovino ou vitela. O peito bovino é um dos nove cortes primal de bovino. |

| Frango de corte | Refere-se a qualquer frango (Gallus domesticus) que seja criado e produzido especificamente para a produção de carne. |

| Bushel | É uma unidade de medida para cereais e leguminosas. 1 bushel = 27,216 kg |

| Carcaça | Refere-se ao corpo preparado de um animal de carne do qual os talhadeiros cortam a carne |

| CFIA | Agência Canadiana de Inspeção Alimentar |

| Filete de frango | Refere-se à carne de frango preparada a partir dos músculos pectoralis minor de um frango. |

| Chuck Steak | Refere-se a um corte de carne bovina que faz parte do primal chuck, que é uma grande secção de carne da área dos ombros de uma vaca |

| Carne bovina em conserva | Refere-se ao peito de bovino curado em salmoura e cozido, normalmente servido frio. |

| CWT | Também conhecido como hundredweight, é uma unidade de medida utilizada para definir a quantidade de carne. 1 CWT = 50,80 kg |

| Coxa inferior de frango | Refere-se à perna de frango sem a coxa. |

| EFSA | Autoridade Europeia para a Segurança dos Alimentos |

| ERS | Serviço de Investigação Económica do USDA |

| Ovelha | É uma ovelha fêmea adulta. |

| FDA | Administração de Alimentos e Medicamentos |

| Fillet Mignon | É um corte de carne retirado da extremidade mais pequena do lombo. |

| Flank Steak | É um corte de bife retirado do flanco, que se situa à frente do quarto traseiro de uma vaca. |

| Restauração | Refere-se à parte da indústria alimentar que inclui empresas, instituições e companhias que preparam refeições fora de casa. Inclui restaurantes, cantinas de escolas e hospitais, operações de catering e muitos outros formatos. |

| Forragem | Refere-se à alimentação animal. |

| Jarrete dianteiro | É a parte superior da pata dianteira do gado |

| Franks | Também conhecidas como frankfurter ou Würstchen, são um tipo de salsicha fumada altamente temperada, popular na Áustria e na Alemanha. |

| FSANZ | Normas Alimentares Austrália Nova Zelândia |

| FSIS | Serviço de Segurança e Inspeção Alimentar |

| FSSAI | Autoridade de Segurança e Normas Alimentares da Índia |

| Moela | Refere-se a um órgão encontrado no trato digestivo das aves. Também é chamado de estômago mecânico de uma ave. |

| Glúten | É uma família de proteínas encontradas em cereais, incluindo trigo, centeio, espelta e cevada |

| Carne bovina alimentada com grão | É carne bovina proveniente de gado que foi alimentado com uma dieta complementada com soja e milho e outros aditivos. As vacas alimentadas com grão também podem receber antibióticos e hormonas de crescimento para engordá-las mais rapidamente. |

| Carne bovina alimentada com erva | É carne bovina proveniente de gado que foi alimentado apenas com erva como forragem. |

| Presunto | Refere-se à carne de porco retirada da perna de um porco. |

| HoReCa | Hotéis, Restaurantes e Cafés |

| Jerky | É carne magra aparada que foi cortada em tiras e seca (desidratada) para evitar a deterioração. |

| Carne bovina Kobe | É a carne bovina Wagyu especificamente da raça Kuroge Washu de vacas no Japão. Para ser classificada como carne bovina Kobe, a vaca deve ter nascido, sido criada e abatida na prefeitura de Hyōgo, na cidade de Kobe, no Japão. |

| Liverwurst | É um tipo de salsicha alemã feita de fígado de bovino ou porco. |

| Lombo | Refere-se a um corte de carne bovina constituído pelo músculo lombo completo de uma vaca |

| Mortadela | É uma grande salsicha italiana ou fiambre feito de carne de porco finamente picada ou moída e curada a quente, que incorpora pelo menos 15% de pequenos cubos de gordura de porco. |

| Pastrami | Refere-se a carne bovina altamente temperada e fumada, normalmente servida em fatias finas. |

| Pepperoni | É uma variedade americana de salame picante feito de carne curada. |

| Plate | Refere-se a um corte do quarto dianteiro proveniente da barriga de uma vaca, logo abaixo do corte das costelas. |

| Síndrome Reprodutiva e Respiratória Suína (PRRS) | É uma doença que ocorre em suínos causando falha reprodutiva no final da gestação e pneumonia grave em suínos neonatais. |

| Cortes primal | Refere-se às secções principais da carcaça. |

| Quorn | É um produto substituto da carne preparado utilizando micoproteína como ingrediente, em que a cultura de fungo é seca e misturada com albúmina de ovo ou proteína de batata, que atua como agente aglutinante, sendo depois ajustada em textura e prensada em várias formas. |

| Pronto a Cozinhar (RTC) | Refere-se a produtos alimentares que incluem todos os ingredientes, onde alguma preparação ou cozimento é necessário através de um processo indicado na embalagem. |

| Pronto a Comer (RTE) | Refere-se a um produto alimentar preparado ou cozinhado antecipadamente, sem necessidade de cozimento ou preparação adicional antes de ser consumido |

| Embalagem Retort | É um processo de embalagem asséptica de alimentos em que o alimento é colocado numa bolsa ou lata de metal, selado e depois aquecido a temperaturas extremamente elevadas, tornando o produto comercialmente estéril. |

| Round Steak | Refere-se a um bife de bovino proveniente da perna traseira da vaca. |

| Rump Steak | Refere-se a um corte de carne bovina derivado da divisão entre a perna e o lombo. |

| Salame | É uma salsicha curada constituída de carne fermentada e seca ao ar. |

| Gordura saturada | É um tipo de gordura em que as cadeias de ácidos gordos têm todas ligações simples. É geralmente considerada pouco saudável. |

| Salsicha | É um produto de carne feito de carne finamente picada e temperada, que pode ser fresca, fumada ou em conserva e que é normalmente depois colocada numa tripa. |

| Vieira | É um marisco comestível que é um molusco com uma concha estriada em duas partes. |

| Seitan | É um substituto de carne à base de plantas feito de glúten de trigo. |

| Quiosque de autoatendimento | Refere-se a um sistema de ponto de venda (POS) de auto-encomenda através do qual os clientes fazem e pagam as suas próprias encomendas em quiosques, permitindo um serviço totalmente sem contacto e sem fricções. |

| Sirloin | É um corte de carne bovina das partes inferiores e laterais das costas de uma vaca. |

| Surimi | É uma pasta feita de peixe desossado |

| Camarão-tigre | Refere-se a uma variedade de camarão grande dos oceanos Índico e Pacífico |

| Gordura trans | Também chamada de ácidos gordos trans-insaturados ou ácidos gordos trans, é um tipo de gordura insaturada que ocorre naturalmente em pequenas quantidades na carne. |

| Camarão vannamei | Refere-se a camarões tropicais criados em áreas próximas ao equador, geralmente ao longo da costa em viveiros artificiais. |

| Carne bovina Wagyu | É carne bovina proveniente de qualquer uma das quatro variedades de uma raça de gado japonês negro ou vermelho que são valorizadas pela sua carne altamente marmorizada. |

| Zoossanitário | Refere-se à limpeza de animais ou produtos de origem animal |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar Variáveis-Chave: De forma a construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Através de um processo iterativo, as variáveis necessárias para a previsão do mercado são definidas, e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas do tamanho do mercado para os anos de previsão são em termos nominais. A inflação não faz parte da precificação, e o preço médio de venda (ASP) é mantido constante ao longo do período de previsão para cada país.

- Etapa 3: Validar e Finalizar: Nesta importante etapa, todos os números de mercado, variáveis e decisões dos analistas são validados através de uma extensa rede de especialistas em investigação primária provenientes do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Investigação: Relatórios Sindicados, Consultoria Personalizada, Bases de Dados e Plataformas de Subscrição.