Tamanho e Participação do Mercado de MRO de Aeronaves da Ásia Pacífico

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2020 - 2024 |

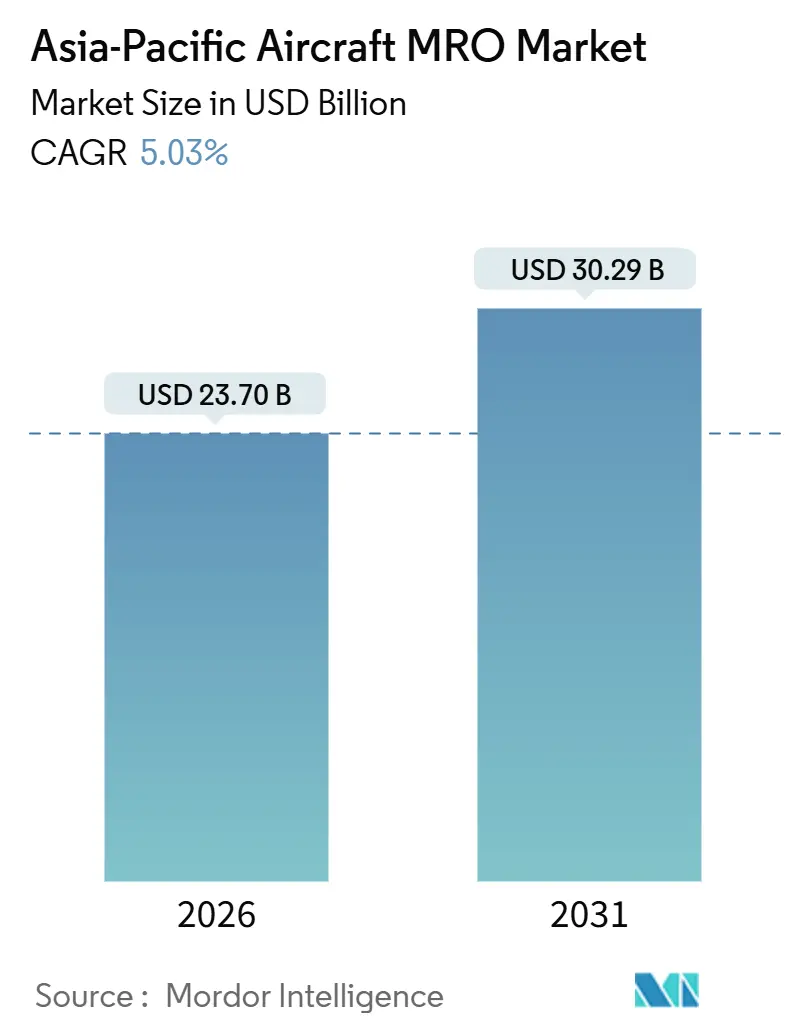

| Tamanho do Mercado (2026) | 23.70 Bilhões de dólares |

| Tamanho do Mercado (2031) | 30.29 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.03% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de MRO de Aeronaves da Ásia Pacífico por Mordor Intelligence

O mercado de MRO de aeronaves da Ásia Pacífico foi avaliado em USD 23,70 bilhões em 2026 e deve atingir USD 30,29 bilhões até 2031, crescendo a um CAGR de 5,03%. Os principais fatores que impulsionam esse crescimento incluem o aumento nas entregas de aeronaves de corredor único, as demandas de manutenção de frotas em operação envelhecidas e as visitas prolongadas a oficinas de motores associadas ao recall do GTF da Pratt & Whitney. As joint ventures entre OEMs e companhias aéreas estão alterando o cenário competitivo ao redirecionar trabalhos de alta margem de prestadores independentes. No entanto, o mercado enfrenta desafios, incluindo um aumento de 15-20% nos custos de mão de obra, peças e logística, bem como escassez de titânio e semicondutores, que estão impactando as margens de lucro. Instalações capazes de garantir prazos de execução estão cobrando um prêmio de preço mais elevado. Além disso, regulamentações de sustentabilidade, como o requisito de mistura de 1% de SAF de Singapura a partir de 2026, estão impulsionando a demanda por pacotes de retrofit que combinam verificações de sistemas de combustível com reconfigurações de cabine, impulsionando o subsegmento de modificações. Os prestadores independentes estão respondendo expandindo plataformas de manutenção preditiva, que podem reduzir eventos não programados em até 30%. Essa mudança de foco está deslocando o cenário competitivo das vantagens de custo de mão de obra para soluções de disponibilidade orientadas por dados.

Principais Conclusões do Relatório

- O MRO de motores respondeu por 43,24% da participação de mercado de MRO de aeronaves da Ásia Pacífico em 2025, enquanto o segmento de modificações e atualizações deve crescer à taxa mais rápida, com um CAGR de 7,59% até 2031.

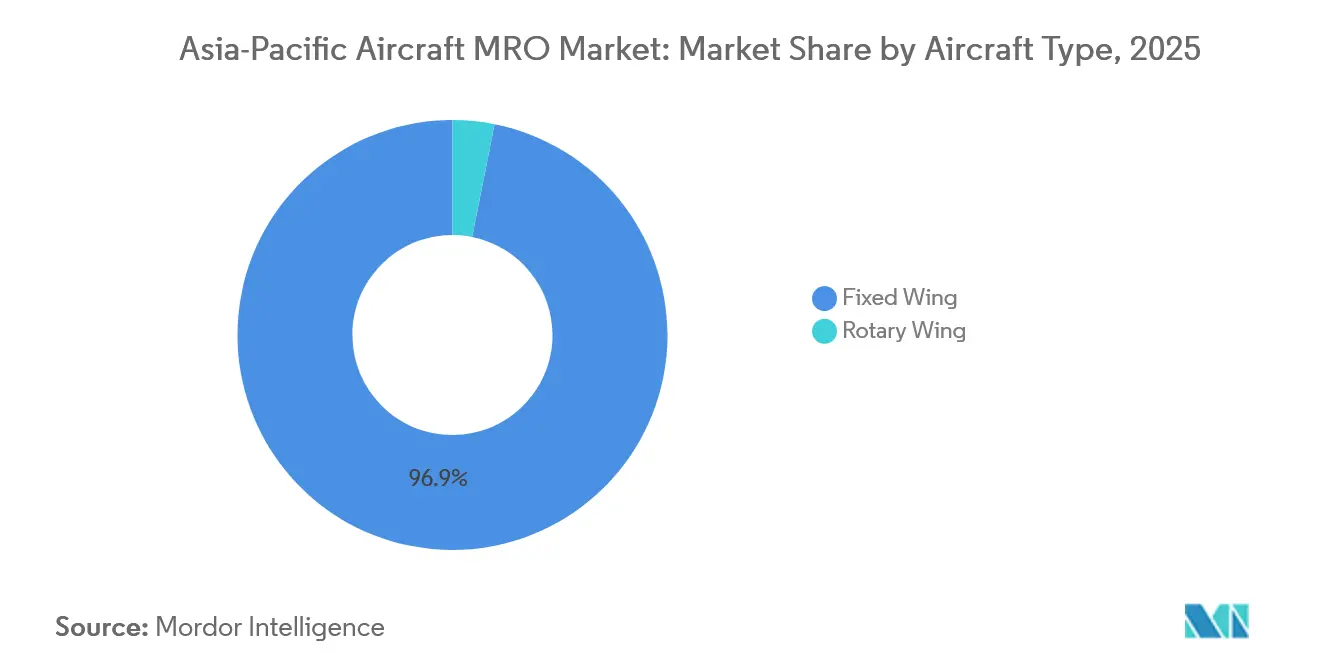

- As aeronaves de asa fixa representaram 96,87% dos gastos em 2025; no entanto, a manutenção de asa rotativa deve crescer a um CAGR de 6,01%, impulsionada pelo aumento na utilização de helicópteros offshore e de serviços médicos de emergência (SME).

- As aeronaves de passageiros contribuíram com 57,89% do valor de mercado em 2025, enquanto a manutenção de aeronaves de carga e cargueiros deve crescer a um CAGR de 6,7%, apoiada pela expansão da logística de comércio eletrônico.

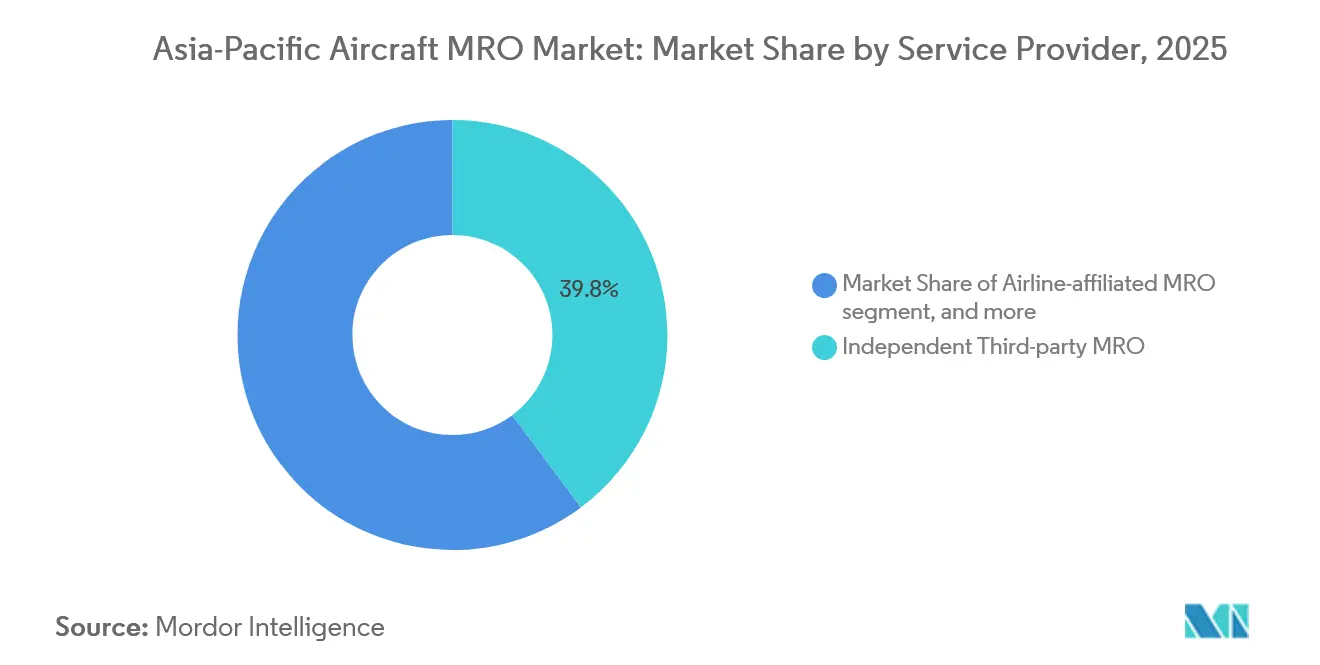

- Os prestadores terceirizados independentes detinham 39,8% da participação de receita em 2025 e devem crescer a um CAGR de 5,4%, superando as taxas de crescimento das oficinas afiliadas a companhias aéreas e dos prestadores cativos de OEM.

- A China dominou o mercado de MRO de aeronaves da Ásia Pacífico com uma participação de 33,51% em 2025, enquanto a Índia é o mercado de crescimento mais rápido, com um CAGR projetado de 7,9%, impulsionado por pedidos de frota recordes e incentivos de políticas favoráveis.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de MRO de Aeronaves da Ásia Pacífico

Análise de Impacto dos Impulsionadores*

| Impulsionador | (%) Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão de frota de aeronaves de corredor único e frotas de companhias aéreas de baixo custo | +1.80% | Núcleo da Ásia Pacífico, mais forte na Índia, Sudeste Asiático e China | Médio prazo (2 a 4 anos) |

| Aeronaves envelhecidas criando acúmulo de verificações pesadas | +1.10% | Global, agudo na Austrália, Japão e mercados maduros da Ásia Pacífico | Curto prazo (≤ 2 anos) |

| Joint ventures entre OEMs e companhias aéreas acelerando a captura do mercado de pós-venda | +0.90% | China, Índia, Tailândia; transbordamento para o Sudeste Asiático | Longo prazo (≥ 4 anos) |

| Retrofits de sustentabilidade e conversões prontas para SAF | +0.50% | Singapura, Japão, China; adoção impulsionada por regulamentação | Médio prazo (2 a 4 anos) |

| Manutenção preditiva orientada por IA e gêmeos digitais | +0.60% | Singapura, Índia, China; primeiros adotantes em companhias aéreas premium | Médio prazo (2 a 4 anos) |

| Relocalização para proteger contra riscos da cadeia de suprimentos e geopolíticos | +0.40% | China, Índia; transbordamento para o Sudeste Asiático | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A Expansão de Frota de Aeronaves de Corredor Único e de Companhias Aéreas de Baixo Custo Impulsiona a Demanda de Base

A Airbus projeta 19.500 entregas de aeronaves para operadores da Ásia Pacífico entre 2024 e 2043, com 75% sendo jatos de corredor único. Essas aeronaves normalmente realizam 10 a 12 voos diários, levando a intervalos de manutenção comprimidos. A frota da IndiGo, atualmente em 350 aeronaves, deve superar 500 aeronaves até 2027. Até 2027-28, a IndiGo planeja adicionar 12 baias no Aeroporto de Bangalore para MRO, com o objetivo de triplicar o total de baias de MRO de aeronaves simultâneas disponíveis. Apesar dessa expansão, a companhia aérea permanecerá dependente das capacidades de MRO fora da Índia por mais uma década, até que sua nova instalação entre em plena operação.

Restrições de capacidade semelhantes são observadas com a VietJet, AirAsia e Cebu Pacific, que mantêm os espaços de manutenção de linha limitados e favorecem prestadores com aprovações EASA Part-145. Enquanto isso, o novo megahangar de doze fuselagens largas da China Eastern em Xangai destaca os esforços para expandir a infraestrutura e transferir o trabalho de manutenção para bases domésticas de menor custo. Esses desenvolvimentos contribuem para um crescimento de base sustentado no mercado de MRO de aeronaves da Ásia Pacífico, apoiado ainda por atrasos nas entregas que prolongam a vida útil de aeronaves mais antigas.

O Envelhecimento das Aeronaves que Cria Acúmulo de Verificações Pesadas Eleva a Demanda

Atrasos nas entregas de aeronaves da Boeing e da Airbus devem aumentar a idade média da frota na região da Ásia Pacífico para 11,4 anos até 2026. Essa frota envelhecida exigirá verificações D mais frequentes, com custo de USD 3 a 5 milhões cada e consumindo até 50.000 horas de trabalho. A Qantas relatou reparos de corrosão não programados que deixaram 737-800s fora de serviço por seis semanas, refletindo um acúmulo mais amplo que afeta as instalações de manutenção em Bangkok, Kuala Lumpur e Jacarta. Os espaços de fuselagem da ST Engineering em Singapura estão totalmente reservados até meados de 2027, com o excesso encaminhado para Jinan. Os prestadores estão priorizando o trabalho de motores de maior margem, deixando uma lacuna na capacidade de verificações pesadas. Além disso, as revisões de trens de pouso enfrentam filas de 18 meses devido ao número limitado de estações autorizadas na região, impulsionando preços premium para os operadores estabelecidos.[1]Qantas, "Relatório Anual 2024," qantas.com As inspeções obrigatórias sob as normas CAAC CCAR-145 e JCAB garantem demanda contínua por manutenção estrutural no mercado de MRO de aeronaves da Ásia Pacífico.

Joint Ventures entre OEMs e Companhias Aéreas Redefinem a Captura do Mercado de Pós-Venda

As joint ventures entre OEMs e companhias aéreas estão reformulando o cenário do mercado de pós-venda. Exemplos incluem a instalação de revisão de USD 315 milhões da Rolls-Royce e Air China em Pequim, a joint venture de componentes da Airbus e Thai Airways em Bangkok, e a célula de motor expandida da GE em Singapura. Essas parcerias visam garantir margens de ciclo de vida tradicionalmente capturadas por prestadores independentes. Os contratos de cuidado total oferecem às companhias aéreas custos previsíveis, ao mesmo tempo em que limitam o acesso de terceiros ao trabalho de manutenção. As joint ventures da Safran em Suzhou e Xian integram reparos proprietários dentro de estruturas de joint venture, aderindo às restrições ITAR. Os prestadores independentes estão respondendo escalando análises preditivas, como visto com a plataforma AVIATAR da Lufthansa Technik, que reduz eventos AOG em 25%. O mercado de MRO de aeronaves da Ásia Pacífico está evoluindo para uma estrutura híbrida, com instalações cativas de OEM focadas em motores de nova tecnologia e especialistas independentes atendendo frotas legadas.

Manutenção Preditiva Orientada por IA e Gêmeos Digitais

O acordo de USD 200 milhões da Air India com a GE Digital visa reduzir os eventos de manutenção não programada em 30% por meio do uso de análise de sensores e gêmeos digitais. A Singapore Airlines está implantando gêmeos digitais para suas frotas A350 e 787 para estender o tempo em asa dos motores e adiar visitas dispendiosas a oficinas. A Lufthansa Technik e a ST Engineering relatam reduções de 20 a 40% no tempo de diagnóstico usando IA para identificar precursores de falhas, permitindo que os técnicos se concentrem em tarefas geradoras de receita.[2]ST Engineering, "Apresentação para Investidores 2025," stengg.com No entanto, os prestadores de manutenção menores no Sudeste Asiático carecem do capital para adotar tais tecnologias, ampliando a lacuna competitiva nas garantias de prazo de execução. À medida que as plataformas de monitoramento de saúde dos OEMs permanecem exclusivas para instalações da rede, a adoção digital está polarizando ainda mais o mercado de MRO de aeronaves da Ásia Pacífico, criando distinções claras entre líderes e retardatários.

Análise de Impacto das Restrições*

| Restrição | (%) Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de técnicos licenciados | -1.00% | Global, agudo na China, Índia e Sudeste Asiático | Longo prazo (≥ 4 anos) |

| Escassez global de peças e materiais | -0.70% | Global, severo nos segmentos de componentes e motores | Médio prazo (2 a 4 anos) |

| Problemas de confiabilidade do GTF e LEAP prolongam os prazos de execução (TATs) | -0.50% | Índia, Sudeste Asiático; transbordamento para China e Austrália | Curto prazo (≤ 2 anos) |

| Inflação e volatilidade cambial pressionando os custos | -0.60% | Japão, Índia, Sudeste Asiático; mercados dependentes de câmbio | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

A Escassez de Técnicos Licenciados Restringe a Expansão da Capacidade

A IATA estima que a região da Ásia Pacífico precisará de 189.000 técnicos licenciados até 2032, mas deve produzir apenas 127.000, resultando em uma deficiência de 33%. A China sozinha precisará de 121.900 técnicos adicionais, enquanto a Índia requer 45.000 até 2027. No entanto, as escolas aprovadas pela DGCA na Índia formam menos de 2.000 engenheiros anualmente. Os salários em Manila e Bangkok aumentaram 8 a 12% ao ano, pois as companhias aéreas do Golfo atraem funcionários experientes com remuneração isenta de impostos 30 a 40% mais elevada, comprimindo as margens de MRO vinculadas a contratos de preço fixo. A automação ajuda a Air India a reduzir as horas de inspeção manual em 25%, mas o alto investimento de capital necessário exclui os prestadores menores. Os prazos de certificação sob a EASA Part-66 e FAA Part 65 permanecem rígidos, limitando a capacidade de resolver escassez de mão de obra apesar das expansões físicas de hangares, restringindo assim o crescimento do mercado de MRO de aeronaves da Ásia Pacífico.

Problemas de Confiabilidade do GTF e LEAP Prolongam os Prazos de Execução

A Pratt & Whitney identificou contaminação por pó metálico em 1.400 motores GTF, dobrando a duração das visitas a oficinas para 250 a 300 dias e imobilizando mais de 70 aeronaves da IndiGo. Isso forçou a IndiGo a arrendar aeronaves de substituição a tarifas 40% mais elevadas do que as de 2019.[3]Pratt & Whitney, "Atualização da Frota GTF 2024," pratt-whitney.com O colapso da Go First, atribuído a incidentes de imobilização semelhantes, ressalta os riscos financeiros associados a ativos ociosos. A escassez de peças de motores CFM LEAP estendeu as durações de manutenção em 30 a 50 dias, elevando a utilização das oficinas de motores a 95-100% nas instalações de Singapura, Zhuhai e Hyderabad. Embora a ST Engineering esteja expandindo a capacidade GTF, a Pratt & Whitney não prevê resolução total antes do final de 2026. Esses prazos de execução prolongados e os maiores custos de arrendamento de motores sobressalentes devem continuar restringindo os cronogramas, a rentabilidade e o crescimento geral no mercado de MRO de aeronaves da Ásia Pacífico.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de MRO: Revisões de Motores Ancoram a Receita, Modificações Aceleram

Os serviços de motores responderam por 43,24% do valor de mercado de 2025, impulsionados por visitas a oficinas de USD 3 a 5 milhões e pelos intensivos requisitos de ferramentas de OEM que poucos prestadores independentes podem atender. Os prolongados eventos de motores GTF e LEAP aumentaram o consumo de peças, elevando as receitas do segmento apesar da redução na produção. Consequentemente, o mercado de MRO de motores de aeronaves da Ásia Pacífico está crescendo mais rapidamente do que as horas de voo, ressaltando a necessidade de células de teste adicionais em locais como Singapura e Zhuhai.

As modificações e atualizações representam o segmento de crescimento mais rápido, com um CAGR de 7,59%, à medida que as companhias aéreas fazem retrofit de cabines, instalam winglets e certificam sistemas para misturas de SAF de 1 a 5% sob as regulamentações da CAAS. As companhias aéreas frequentemente combinam esses projetos com verificações de manutenção pesada para otimizar o tempo de inatividade, gerando receita incremental de aproximadamente USD 1 milhão por aeronave. A ST Engineering relatou um aumento de 40% nas consultas de retrofit em 2025, refletindo a demanda de operadores que buscam melhorias imediatas na eficiência de combustível. Essa tendência posiciona as modificações como um amortecedor estratégico para os prestadores contra as flutuações nas cargas de trabalho de manutenção de fuselagem no mercado de MRO de aeronaves da Ásia Pacífico.

Por Tipo de Aeronave: A Dominância da Asa Fixa Mascara a Aceleração da Asa Rotativa

As aeronaves de asa fixa responderam por 96,87% dos gastos de 2025, lideradas pelas famílias A320 e 737, que registram 3.500 a 4.500 horas de voo anualmente e requerem verificações A a cada 500 a 750 horas. As verificações D de fuselagem larga, que podem custar até USD 7 milhões e requerem 60.000 horas de trabalho, tornaram Singapura, Hong Kong e Xangai centros críticos. O mercado de MRO de aeronaves de asa fixa da Ásia Pacífico permanece estável, impulsionado por inspeções obrigatórias, apesar das flutuações no tráfego.

A manutenção de helicópteros, que representa apenas 3,13% dos gastos, está crescendo a uma taxa anual de 6,01%. Esse crescimento é impulsionado por operadores de energia offshore, serviços médicos de emergência (SME) e turismo na Austrália, Indonésia e Tailândia, que estão renovando frotas de AW139, H225 e Bell 412. Os longos prazos de entrega de 12 a 18 meses para componentes dinâmicos, combinados com um número limitado de oficinas de reparo autorizadas, criaram poder de precificação para os prestadores. A expansão das capacidades de manutenção de asa rotativa permite que os prestadores diversifiquem os fluxos de receita e mitiguem as flutuações sazonais de demanda no mercado de MRO de aeronaves da Ásia Pacífico.

Por Aplicação: Segmento de Passageiros Lidera, Carga Cresce com a Logística do Comércio Eletrônico

As operações de passageiros contribuíram com 57,89% do valor de mercado de 2025, pois as companhias aéreas de serviço completo operam frotas complexas de fuselagem larga e as companhias aéreas de baixo custo (LCCs) impulsionam a alta utilização de aeronaves de corredor único. A IndiGo, por exemplo, realiza mais de 1.000 eventos de manutenção de linha diariamente, destacando o modelo de receita impulsionado pela frequência. Consequentemente, o mercado de MRO de aeronaves da Ásia Pacífico está estreitamente vinculado às operações de passageiros, escalando em consonância com as horas e ciclos de voo.

A manutenção de aeronaves de carga e cargueiros está se expandindo a uma taxa de crescimento anual de 6,7%, alimentada por operadores como SF Airlines, Cainiao e DHL, cujas redes intrarregionais na Ásia dependem de frotas confiáveis de 737BCF e 757F. As conversões de passageiro para cargueiro, com custo de USD 6 a 8 milhões, estendem a vida econômica das aeronaves em 15 a 20 anos, mantendo as linhas de conversão da ST Engineering totalmente reservadas até 2027. Essa tendência aumentou a demanda por modificações estruturais e kits de portas de carga, diversificando assim os fluxos de receita no mercado de MRO de aeronaves da Ásia Pacífico.

Por Prestador de Serviços: Terceiros Independentes Lideram, Cativos de OEM Ganham Espaço

Os prestadores de serviços independentes responderam por 39,8% da receita de mercado de 2025 e devem crescer 5,4% ao ano, beneficiando-se de portfólios de múltiplas companhias aéreas e alcance geográfico. A aquisição da StandardAero pela ST Engineering em 2025 dobrou sua capacidade de motores e adicionou capacidades para jatos executivos, ressaltando o impacto da consolidação. No entanto, a participação de mercado dos independentes enfrenta pressão da integração vertical dos OEMs.

Os prestadores cativos de OEM e as joint ventures estão cada vez mais capturando contratos de garantia e de cuidado de longo prazo para motores de nova tecnologia, desviando trabalho das oficinas afiliadas a companhias aéreas que enfrentam orçamentos com restrições de capital. Investimentos como a atualização de célula de teste de USD 75 milhões da GE em Singapura e a joint venture de Pequim da Rolls-Royce destacam uma mudança em direção à dominância dos OEMs. Espera-se que os prestadores independentes se concentrem em frotas legadas, trens de pouso e aviônica para permanecerem competitivos no mercado de MRO de aeronaves da Ásia Pacífico.

Análise Geográfica

A China respondeu por 33,51% da participação de mercado de MRO de aeronaves da Ásia Pacífico em 2025, apoiada por grandes players como AMECO, GAMECO e HAECO, que realizam verificações pesadas de fuselagem larga que anteriormente eram terceirizadas para Hong Kong ou Singapura. O novo megahangar de doze fuselagens largas de Xangai e a zona de livre comércio de Hainan reduziram os custos logísticos em até 20%, alinhando-se aos esforços de Pequim para localizar valor. Joint ventures como a MTU Maintenance Zhuhai, que se concentra nos motores CFM56 e V2500, estão operando com 95% de capacidade, indicando forte demanda por instalações adicionais.

A Índia é o mercado de crescimento mais rápido, com um CAGR de 7,9%, impulsionado pelas expansões de frota da IndiGo e Air India, bem como pela redução da alíquota do GST sobre os serviços de MRO de 18% para 5%. A mega instalação planejada de USD 500 milhões da Air India em Delhi permitirá verificações D domésticas de fuselagem larga, enquanto a Air Works e a Lufthansa Technik estão expandindo as oficinas de componentes no âmbito da iniciativa "Fabricado na Índia". No entanto, desafios como a escassez de técnicos e a quantidade limitada de baias de manutenção de fuselagem larga persistem. Apesar dessas questões, as políticas favoráveis estão atraindo novos investimentos, aumentando a contribuição da Índia para o mercado de MRO de aeronaves da Ásia Pacífico.

Japão, Coreia do Sul e Austrália mantêm ecossistemas maduros e de alta especialização. A JAL Engineering derivou 22% de sua receita de 2024 de clientes terceirizados, enquanto a Korea Aerospace Industries garantiu USD 1,2 bilhão para atualizações de F-16, fortalecendo sua carga de trabalho de defesa. O centro de sustentação de F-35 da Austrália na Base Aérea Real Australiana de Williamtown está projetado para gerar AUD 1,5 bilhão (USD 1,01 bilhão) anualmente até 2028, ancorando trabalhos de alta complexidade na região. Os centros do Sudeste Asiático, como Singapura, Malásia e Tailândia, continuam a se beneficiar de custos de mão de obra competitivos, mas enfrentam desafios com a rotatividade de técnicos atraídos por companhias aéreas do Golfo, promovendo investimentos em programas de treinamento e retenção.

Cenário Competitivo

Os cinco principais prestadores — ST Engineering, Lufthansa Technik, HAECO, SIA Engineering e AAR — responderam por aproximadamente 38% da receita projetada para 2025, deixando uma parcela significativa do mercado para prestadores especializados em manutenção de linha e reparo de componentes. A aquisição da StandardAero pela ST Engineering e a expansão da GE em Singapura demonstram consolidação contínua e maior integração vertical por parte dos OEMs. A plataforma AVIATAR da Lufthansa Technik, agora utilizada por 300 companhias aéreas, reflete uma mudança em direção a serviços orientados por dados que priorizam a disponibilidade em detrimento do custo, alterando as dinâmicas de precificação no mercado de MRO de aeronaves da Ásia Pacífico.

As oportunidades de crescimento estão concentradas em áreas como modificações, revisões de componentes e suporte de asa rotativa, onde as lacunas de capacidade existentes permitem precificação premium. A Safran Landing Systems relatou um aumento de 18% ano a ano nos volumes de revisão de trens de pouso na região da Ásia Pacífico. No entanto, com apenas seis estações autorizadas, os prazos de entrega se estenderam para 18 meses. Enquanto isso, startups nativas digitais que oferecem algoritmos de aquisição de peças estão colaborando com os prestadores de MRO tradicionais, reduzindo os ciclos de cotação de dias para horas e atraindo capital de risco focado em melhorar a eficiência operacional.

As expansões de capacidade na China e na Índia estão desafiando os centros estabelecidos em Singapura e Hong Kong, compelindo os operadores incumbentes a se diferenciar por meio de prazos de execução mais rápidos, conversões prontas para SAF e conformidade regulatória abrangente. A adesão aos padrões ISO 9001 e EASA Part-145 permanece essencial para operações transfronteiriças, com auditorias recentes na Índia e na China destacando os esforços regulatórios para supervisionar o crescente número de novas instalações. Como resultado, a concorrência no mercado de MRO de aeronaves da Ásia Pacífico está se deslocando das vantagens de custo de mão de obra para dados proprietários, colaborações com OEMs e ofertas abrangentes de serviços de ciclo de vida.

Líderes do Setor de MRO de Aeronaves da Ásia Pacífico

Singapore Technologies Engineering Ltd.

Lufthansa Technik AG

Hong Kong Aircraft Engineering Company Limited

SIA Engineering Company

AAR CORP.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: A ST Engineering finalizou a aquisição de USD 1,1 bilhão do negócio de MRO de motores da StandardAero, efetivamente dobrando sua capacidade de revisão de motores. Essa aquisição expandiu suas capacidades para incluir turbohélices Pratt & Whitney PT6 e motores de jatos executivos Rolls-Royce BR725, permitindo que a empresa atenda tanto aos mercados de aviação comercial quanto geral na região da Ásia Pacífico. O comunicado completo à imprensa da ST Engineering está disponível para referência.

- Setembro de 2025: A GE Aerospace anunciou um investimento de USD 75 milhões em suas instalações de Manutenção, Reparo e Revisão (MRO) e reparo de componentes na região da Ásia Pacífico (APAC), com conclusão prevista para o final de 2025. Esse anúncio foi feito durante o evento "Avançando no MRO para uma Indústria Aeroespacial Resiliente na Ásia Pacífico", organizado em Singapura pelo The Business Times. O investimento faz parte do plano global de gastos em MRO de USD 1 bilhão ao longo de vários anos da empresa, anunciado inicialmente em 2024. A iniciativa visa aumentar a capacidade das instalações de MRO no mercado de aviação em expansão da APAC para atender à crescente demanda por serviços para a base instalada da GE Aerospace e CFM, com base em um investimento de USD 45 milhões realizado no ano anterior.

Escopo do Relatório do Mercado de MRO de Aeronaves da Ásia Pacífico

A manutenção, reparo e revisão (MRO) de aeronaves é o processo de inspecionar, realizar a manutenção ou restaurar fuselagens, motores, sistemas e componentes para manter as aeronaves em conformidade com os padrões de segurança e aeronavegabilidade da Ásia Pacífico. O estudo do mercado de MRO de aeronaves abrange todas as verificações de linha programadas e não programadas, visitas pesadas de fuselagem, trabalhos em oficinas de motores, reparos de componentes e programas de modificação realizados em plataformas de asa fixa e asa rotativa em frotas de aviação comercial, militar e geral que operam na região. As tarefas no nível de componentes, como calibração de aviônica, revisões de trens de pouso e retrofits de cabine, estão incluídas no escopo do mercado.

O mercado de MRO de aeronaves da Ásia Pacífico é segmentado por tipo de MRO, tipo de aeronave, aplicação, prestador de serviços e geografia. Por tipo de MRO, o mercado é segmentado em motor, manutenção pesada de fuselagem, componente, verificações de linha e rotineiras, e modificações e atualizações. Por tipo de aeronave, o mercado é segmentado em aeronaves de asa fixa e asa rotativa. Por aplicação, o mercado é segmentado em aviação comercial (passageiros e carga/cargueiros), aviação militar e aviação geral. Os prestadores de serviços segmentam o mercado em MRO afiliado a companhia aérea, MRO terceirizado independente, MRO cativo de OEM e depósitos militares. Por geografia, o mercado é segmentado em China, Índia, Japão, Coreia do Sul e restante da Ásia Pacífico. O dimensionamento e as previsões de mercado são apresentados em termos de valor (USD bilhões) para cada segmento e subsegmento listado acima.

| Motor |

| Manutenção Pesada de Fuselagem |

| Componente |

| Verificações de Linha e Rotineiras |

| Modificações e Atualizações |

| Asa Fixa |

| Asa Rotativa |

| Aviação Comercial | Passageiros |

| Carga/Cargueiros | |

| Aviação Militar | |

| Aviação Geral |

| MRO Afiliado a Companhia Aérea |

| MRO Terceirizado Independente |

| MRO Cativo de OEM |

| Depósitos Militares |

| China |

| Índia |

| Coreia do Sul |

| Japão |

| Singapura |

| Malásia |

| Indonésia |

| Restante da Ásia Pacífico |

| Por Tipo de MRO | Motor | |

| Manutenção Pesada de Fuselagem | ||

| Componente | ||

| Verificações de Linha e Rotineiras | ||

| Modificações e Atualizações | ||

| Por Tipo de Aeronave | Asa Fixa | |

| Asa Rotativa | ||

| Por Aplicação | Aviação Comercial | Passageiros |

| Carga/Cargueiros | ||

| Aviação Militar | ||

| Aviação Geral | ||

| Por Prestador de Serviços | MRO Afiliado a Companhia Aérea | |

| MRO Terceirizado Independente | ||

| MRO Cativo de OEM | ||

| Depósitos Militares | ||

| Por País | China | |

| Índia | ||

| Coreia do Sul | ||

| Japão | ||

| Singapura | ||

| Malásia | ||

| Indonésia | ||

| Restante da Ásia Pacífico | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de MRO de aeronaves da Ásia Pacífico em 2026?

O tamanho do mercado de MRO de aeronaves da Ásia Pacífico atingiu USD 23,70 bilhões em 2026 e está a caminho de USD 30,29 bilhões até 2031.

Qual segmento de MRO domina os gastos?

Os serviços de motores dominam, detendo 43,24% do valor de 2025, devido às revisões intensivas em capital e às visitas mais longas a oficinas durante o recall do GTF.

Por que a Índia é a geografia de crescimento mais rápido?

Os pedidos de frota da IndiGo e Air India, as reduções do GST de 18% para 5% e uma instalação de fuselagem larga de USD 500 milhões próxima a Delhi estão impulsionando um CAGR de 7,9%.

O que está impulsionando a demanda por modificações e atualizações?

As companhias aéreas estão combinando reconfigurações de cabine, winglets e verificações de prontidão para SAF com a manutenção pesada, levando este subsegmento a um CAGR de 7,59%.

Como os OEMs estão reformulando o cenário competitivo?

As joint ventures entre OEMs e companhias aéreas e as oficinas cativas em Pequim, Bangkok e Singapura garantem receita de ciclo de vida, pressionando os independentes a se especializarem.

Quais desafios de talentos os MROs da Ásia Pacífico enfrentam?

A região terá uma deficiência de 33% de técnicos licenciados até 2032, elevando os salários em 8 a 12% ao ano e limitando a capacidade efetiva apesar dos novos hangares.

Página atualizada pela última vez em: