Tamanho e Participação do Mercado de MRO de Motores de Aeronaves

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

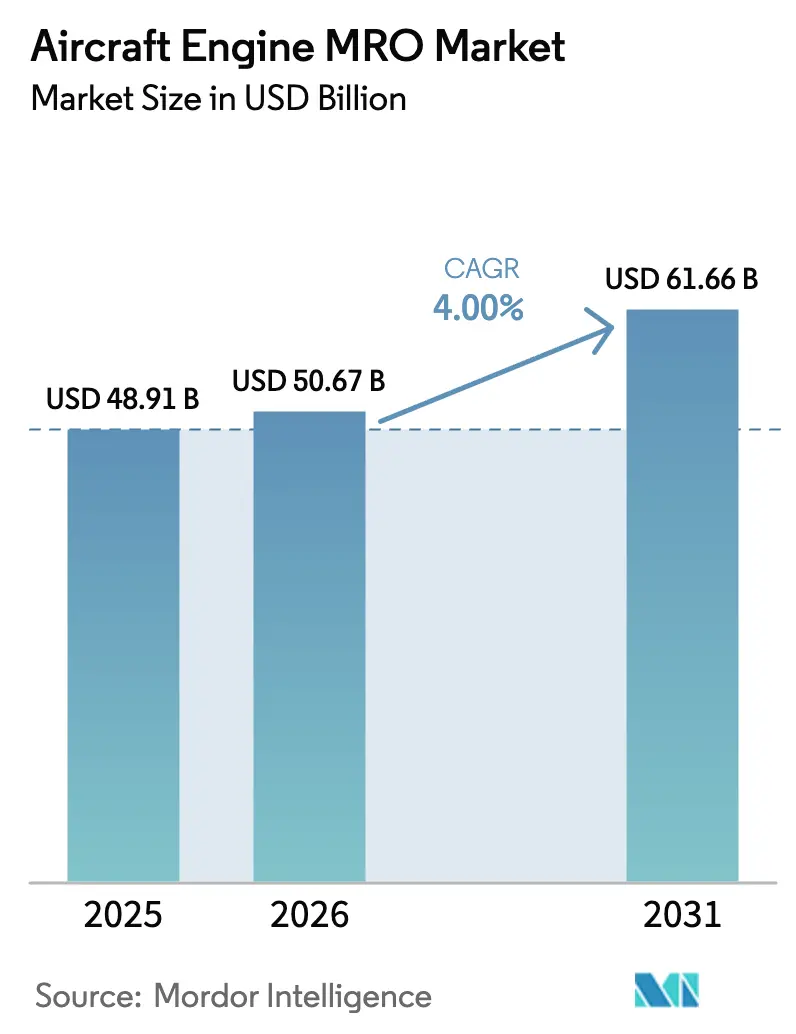

| Tamanho do Mercado (2026) | 50.67 Bilhões de dólares |

| Tamanho do Mercado (2031) | 61.66 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.00% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de MRO de Motores de Aeronaves por Mordor Intelligence

O tamanho do mercado de MRO de motores de aeronaves deve crescer de USD 48,91 bilhões em 2025 para USD 50,67 bilhões em 2026 e está previsto para atingir USD 61,66 bilhões até 2031, a um CAGR de 4,00% no período de 2026 a 2031. Esse crescimento ocorre enquanto os operadores enfrentam a contaminação por pó metálico nos discos GTF da Pratt & Whitney, que prolonga as visitas às oficinas para 250 a 300 dias. A erosão das pás de turbina por poeira nos motores LEAP em ambientes desérticos levou a CFM International a desenvolver kits de durabilidade para retrofit. As taxas de arrendamento de motores sobressalentes subiram para USD 200.000 a 350.000 por mês, sinalizando capacidade limitada e elevando as margens dos arrendadores. Os fabricantes de equipamentos originais (OEMs) defendem a alta lucratividade no pós-venda restringindo o acesso a dados técnicos e ferramentas, enquanto a manufatura aditiva pode reduzir os prazos de entrega em até 90% para determinadas peças de seção quente. A análise por gêmeos digitais, liderada pela Rolls-Royce e pela Airbus, agora estende o tempo em asa em quase 50%, reduzindo as remoções não programadas e remodelando a dinâmica competitiva.

Principais Conclusões do Relatório

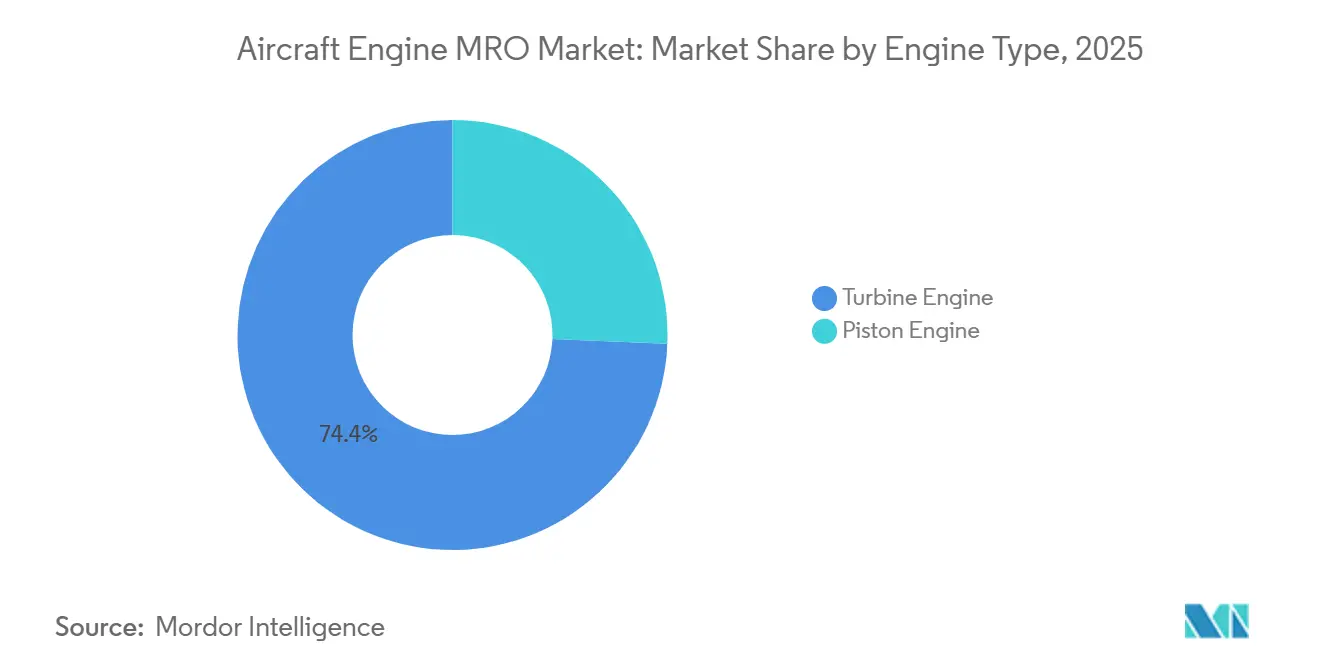

- Por tipo de motor, os motores turbina representaram 74,36% da participação do mercado de MRO de motores de aeronaves em 2025 e estão previstos para expandir a um CAGR de 5,32% até 2031.

- Por aviação, a aviação comercial representou 62,67% dos gastos em 2025, enquanto os veículos aéreos não tripulados estão projetados para crescer a um CAGR de 7,38% até 2031.

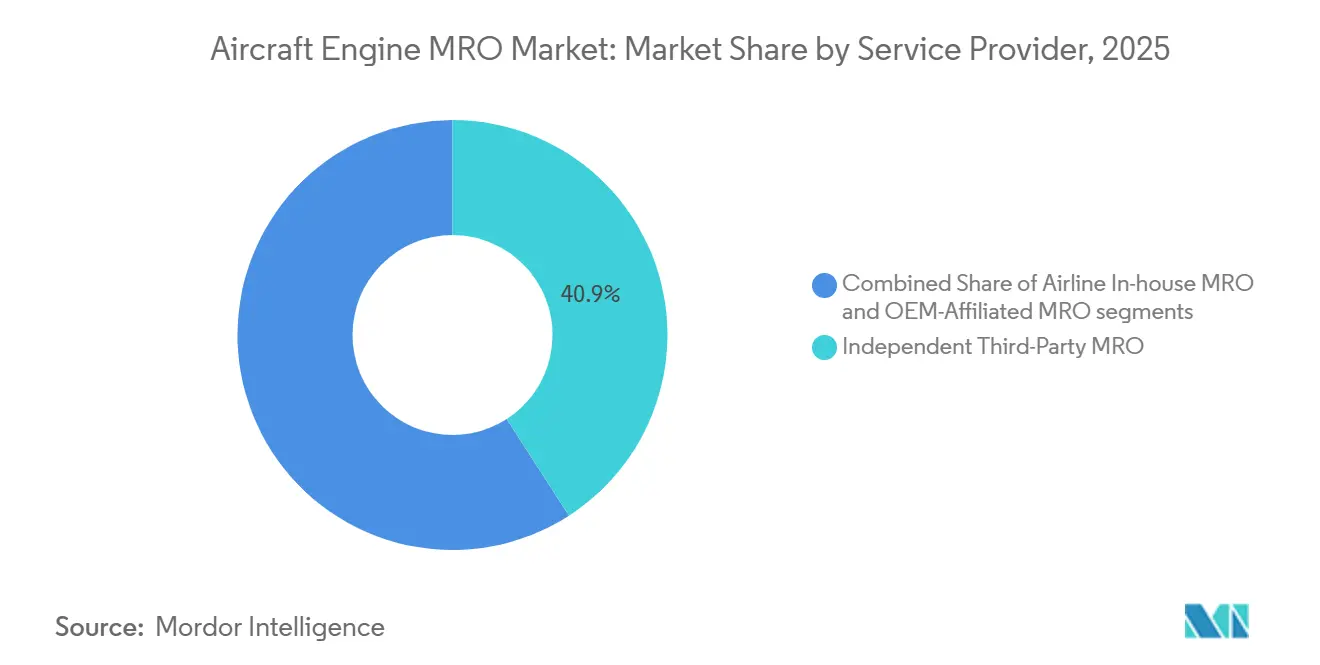

- Por prestadores de serviços, os MROs independentes representaram 40,89% das visitas às oficinas em 2025; no entanto, as redes afiliadas aos OEMs estão projetadas para apresentar o maior CAGR de 5,12% até 2031.

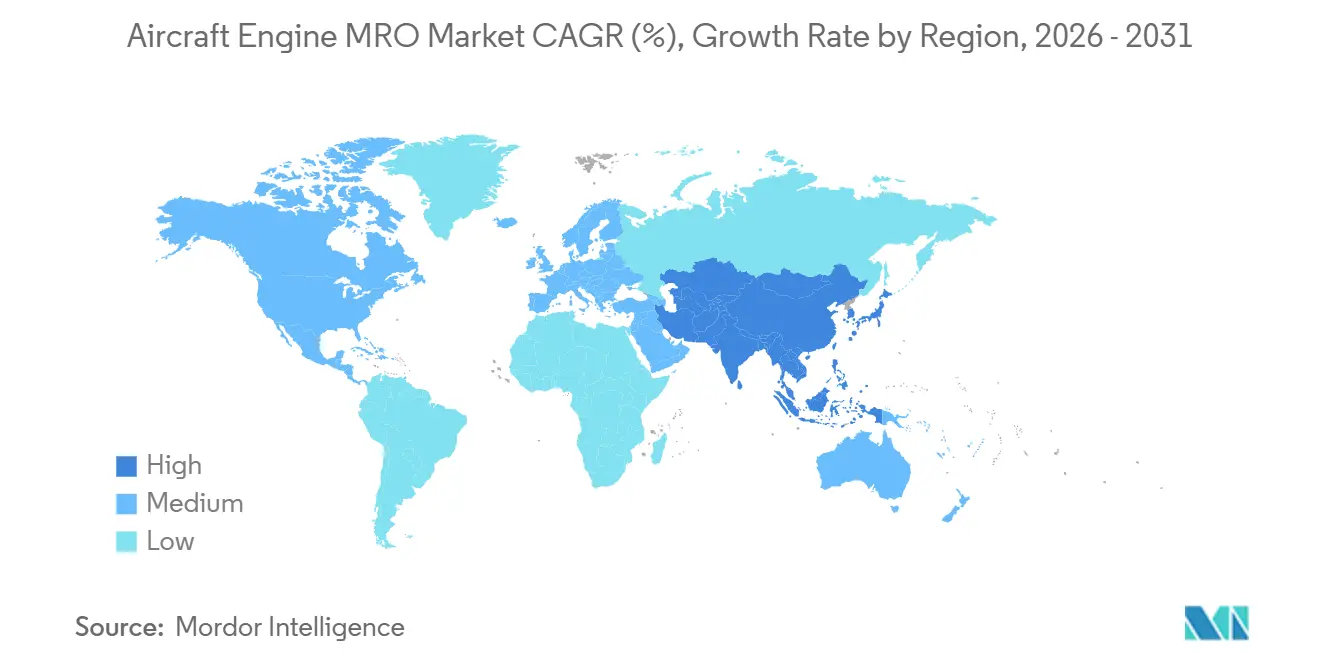

- Por geografia, a região Ásia-Pacífico deve registrar o crescimento regional mais rápido, com um CAGR de 6,65%, impulsionado por mais de USD 600 milhões em novas adições de capacidade em 2024.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de MRO de Motores de Aeronaves

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento acelerado da frota de fuselagem estreita e alta utilização de ciclos de voo | +1.2% | Global, com concentração na Ásia-Pacífico e América do Norte | Médio prazo (2 a 4 anos) |

| Desmontagens obrigatórias pelos OEMs para correções de durabilidade dos motores LEAP e GTF | +0.9% | Global, crítico no Oriente Médio, Sul da Ásia e América do Norte | Curto prazo (≤ 2 anos) |

| Escassez de material usado e aproveitável elevando os preços das visitas às oficinas | +0.6% | Global, particularmente América do Norte e Europa | Médio prazo (2 a 4 anos) |

| A adoção de manutenção preditiva baseada em gêmeos digitais reduz as remoções não programadas | +0.5% | Hubs da América do Norte, Europa e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Boom no arrendamento de tempo verde em meio a gargalos de capacidade de motores | +0.4% | Global, liderado por arrendadores da América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Peças de seção quente impressas em 3D reduzem drasticamente o tempo de retorno | +0.3% | América do Norte, Europa e instalações selecionadas na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento Acelerado da Frota de Fuselagem Estreita e Alta Utilização de Ciclos de Voo

A Airbus registrou 19.233 pedidos da família A320, com 7.262 unidades ainda não entregues. Notavelmente, 72% desse backlog consiste em variantes do A321neo, que acumulam 3.000 a 3.500 horas de voo por ano. Os operadores do Boeing 737 MAX na Ásia-Pacífico e na América Latina rotineiramente voam 11 a 12 horas de bloco diariamente, reduzindo os intervalos da primeira visita à oficina nos motores LEAP-1A e -1B para 8.000 a 9.000 ciclos. Essa compressão obriga os MROs a investir em ferramentas modulares e baias flexíveis que absorvam surtos imprevisíveis, conforme demonstrado pelas instalações da Lufthansa Technik e da ST Engineering inauguradas em 2024. A certificação sob a Parte 145 da FAA e da EASA permanece essencial para escalar essas cargas de trabalho de alto ciclo. Consequentemente, o mercado de MRO de motores de aeronaves recompensa cada vez mais os prestadores que conseguem sincronizar mão de obra, ferramentas e logística de peças sem prolongar os tempos de retorno.

Desmontagens Obrigatórias pelos OEMs para Correções de Durabilidade dos Motores LEAP e GTF

A contaminação por pó metálico da Pratt & Whitney imobilizou mais de 1.200 motores GTF, estendendo as visitas às oficinas para 250 a 300 dias e deixando em solo até 12% da frota ativa. A CFM International está simultaneamente implementando invólucros de compósito de matriz cerâmica e revestimentos avançados para combater a erosão das pás em regiões com poeira, obrigando os orçamentos das companhias aéreas a incluir inspeções a cada 4.000 a 5.000 ciclos.[1]Tony Osborne, "LEAP Blade Erosion Spurs Retrofit Kits," aviationweek.com A Delta TechOps aumentou o rendimento de GTF em 30%, chegando a 450 visitas anuais à oficina, após investir USD 50 milhões em ferramentas e pessoal adicional. A Pratt & Whitney reservou USD 3 bilhões para acelerar a produção de peças e estabelecer centros regionais de reparo em Singapura e na Polônia. Esse trabalho obrigatório injeta volume no curto prazo, mas também aumenta a dependência de dados técnicos de propriedade dos OEMs, intensificando a concorrência dentro do mercado de MRO de motores de aeronaves.

Escassez de Material Usado e Aproveitável Elevando os Preços das Visitas às Oficinas

A AerFin registrou um aumento de 50% na demanda por módulos rotativos, à medida que as aposentadorias de aeronaves diminuíram para 400 unidades em 2024, limitando o estoque para desmontagem. Os descontos em peças de material usado e aproveitável (USM) reduziram-se para 70 a 85% dos preços de peças novas, resultando em menores economias para as companhias aéreas. Fornecedores de peças PMA, como Heico e AAR, responderam expandindo peças aprovadas pela FAA que superam os preços dos OEMs em até 40%. Os OEMs reagiram agrupando a cobertura de garantia apenas com peças genuínas, prendendo os independentes a custos de material mais elevados. O resultado é um aumento de 15 a 20% nas faturas médias de visitas às oficinas em todo o mercado de MRO de motores de aeronaves desde 2023.

Adoção de Manutenção Preditiva por Gêmeos Digitais Reduz Remoções Não Programadas

Os algoritmos de gêmeos digitais da Rolls-Royce aumentaram o tempo em asa em 48% e reduziram o tempo de inatividade não programado em 30% nos motores Trent e Pearl.[2]Rolls-Royce, "Digital-Twin Maintenance Performance," rolls-royce.com O Airbus Skywise agrega dados operacionais de mais de 12.000 aeronaves, permitindo que as companhias aéreas monitorem a saúde dos motores em tempo real. Um estudo publicado no Journal of Air Transport Management constatou que os gêmeos digitais reduzem eventos não planejados em 7 horas por 1.000 horas de voo, resultando em uma economia anual de USD 210.000 por aeronave. Os MROs afiliados aos OEMs desfrutam de acesso privilegiado à telemetria que os independentes não possuem, criando assimetria de dados dentro do mercado de MRO de motores de aeronaves. Os prestadores independentes estão respondendo recrutando cientistas de dados e firmando acordos de alimentação direta com os centros de operações das companhias aéreas, embora o progresso permaneça gradual.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez global crônica de técnicos de motores licenciados | -0.7% | Global, crítico na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Forjados e fundidos de longo prazo de entrega criam tempos de retorno prolongados | -0.5% | Global, fornecimento concentrado na América do Norte | Médio prazo (2 a 4 anos) |

| Bloqueios do pós-venda pelos OEMs comprimem as margens dos MROs independentes | -0.4% | Global, impactando particularmente os MROs independentes de terceiros | Longo prazo (≥ 4 anos) |

| Aumento dos custos de conformidade com ESG para processamento químico | -0.2% | Europa, América do Norte, expandindo-se para a Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez Global Crônica de Técnicos de Motores Licenciados

A Boeing prevê a necessidade de 132.000 novos profissionais de manutenção até 2043, enquanto as aposentadorias nos EUA chegam a 14.500 anualmente contra 6.000 a 8.000 formandos de escolas aprovadas pela FAA.[3]Boeing, "Pilot and Technician Outlook 2024," boeing.com Dados europeus indicam que 20% dos mecânicos têm mais de 55 anos, com mobilidade transfronteiriça limitada devido às regulamentações da Parte 66 da EASA. Os salários iniciais de USD 45.000 a 55.000 ficam abaixo dos do setor de tecnologia, alimentando a rotatividade. Os MROs estão automatizando inspeções com boroscópio e detecção de defeitos assistida por IA, mas os reguladores ainda exigem aprovações humanas, limitando os ganhos de produtividade. A escassez de mão de obra, portanto, dificulta a trajetória de crescimento do mercado de MRO de motores de aeronaves.

Forjados e Fundidos de Longo Prazo de Entrega Prolongam o Tempo de Retorno

Os discos de compressor de titânio agora exigem 18 a 24 meses para aquisição, ante 12 a 15 meses antes da pandemia. As pás monocristalinas de superliga de níquel precisam de 9 a 12 meses, atrasando a reentrega dos motores. A Pratt & Whitney divulgou que os gargalos de forjamento atrasam as entregas de motores sobressalentes GTF em até 90 dias, e a CFM enfrenta atrasos semelhantes nas peças LEAP. A GE Aerospace adquiriu capacidade adicional de forjamento por meio de uma parceria com a Arconic, enquanto a Rolls-Royce investiu £90 milhões em sua planta de Rotherham para ampliar a capacidade de usinagem. Os independentes, sem capital para integração vertical, dependem de estoque em consignação, o que corrói seu poder de precificação dentro do mercado de MRO de motores de aeronaves.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Motor: Motores Turbina Lideram uma Frota Diversificada

Os motores turbina capturaram 74,36% da participação do mercado de MRO de motores de aeronaves em 2025, com uma taxa de crescimento anual projetada de 5,32% durante o período de previsão, impulsionada pelo seu uso generalizado em frotas comerciais, militares e de jatos executivos. As famílias de turbofan, como CFM56, LEAP, Trent e GEnx, geram a maioria das visitas às oficinas, sustentadas pelos altos contadores de ciclos nas frotas A320 e 737. A demanda por turboprop segue o uso da aviação regional com os motores Pratt & Whitney Canada PT6, que superam 400 milhões de horas de voo; os motores turboshaft alimentam mais de 20.000 helicópteros UH-60 e AH-64 com variantes do GE T700, mantendo o MRO de aeronaves de asa rotativa estável.

Os motores de pistão estão projetados para crescer a um CAGR moderado à medida que as frotas de aviação geral e de VANTs se expandem; as revisões ocorrem a cada 500 a 1.000 horas em drones de entrega, trazendo novos fluxos de receita. A padronização sob a norma ASTM F3201 deve simplificar o processo de aprovação para manutenção de VANTs. Essa tendência posiciona prestadores de nicho para ancorar a especialização dentro do tamanho do mercado de MRO de motores de aeronaves para categorias de propulsão menores.

Por Aviação: Comercial Domina Enquanto os VANTs Aceleram

A aviação comercial representou 62,67% dos gastos de 2025, impulsionada por motores de fuselagem estreita que enfrentam as primeiras revisões a 8.000 a 10.000 ciclos. As revisões de fuselagem larga, embora menos frequentes, são mais caras devido à substituição das pás do fan e dos módulos de turbina de alta pressão nos motores GE90, Trent XWB e GEnx.[4]Lufthansa Technik, "Widebody Engine MRO," lufthansa-technik.com Os jatos regionais cumprem os limites atualizados de ruído e emissões do Anexo 16 da ICAO, sustentando um volume moderado de MRO.

Os orçamentos militares contribuem com USD 8 a 9 bilhões anualmente, com a rede de depósito do F135 apoiando revisões de 6.000 horas na crescente frota F-35. Aeronaves de transporte, como o C-130J e o C-17, operam sob logística baseada em desempenho que garante disponibilidade. Os VANTs permanecem a fatia de crescimento mais rápido do mercado de MRO de motores de aeronaves, avançando a um CAGR de 7,38% até 2031, à medida que os ministérios de defesa e as empresas de logística expandem suas frotas de drones.

Por Prestador de Serviços: Redes dos OEMs Ampliam o Controle

Os MROs independentes representaram 40,89% das visitas às oficinas em 2025, precificando 10 a 15% abaixo das tarifas dos OEMs, utilizando peças PMA e reparos DER. No entanto, as redes afiliadas aos OEMs da GE, Rolls-Royce, Pratt & Whitney e Safran crescem a um CAGR de 5,12%, aproveitando a telemetria integrada e o agrupamento de garantias. Os braços internos das companhias aéreas, como Delta TechOps e Lufthansa Technik, absorvem o excesso de capacidade, atendendo seletivamente clientes de terceiros para diversificação de margens.

Investimentos em ferramentas de USD 5 a 10 milhões por tipo de motor, mais taxas anuais de dados de USD 50.000 a 200.000, restringem a entrada independente em plataformas de próxima geração. A expertise de nicho em reparos de pás por deposição de energia direcionada na AAR ou revisões do CFM56 legado na Magnetic MRO exemplifica as estratégias de sobrevivência empregadas pelas empresas independentes no mercado de MRO de motores de aeronaves.

Análise Geográfica

A América do Norte representou 29,91% das receitas de 2025, com frotas comerciais e militares maduras atendidas pelas instalações da Delta TechOps, StandardAero e AAR, que gerenciam mais de 1.000 visitas anuais às oficinas. A escassez de técnicos, no entanto, eleva os salários e limita o ritmo de expansão, enquanto a proximidade com GE, Pratt & Whitney e Honeywell sustenta a logística rápida de peças.

A Ásia-Pacífico, avançando a um CAGR de 6,65%, registrou mais de USD 600 milhões em investimentos apenas em 2024, incluindo o projeto de USD 500 milhões da GAMECO para motores LEAP e Trent na China e a joint venture de USD 200 milhões da Pratt & Whitney com a Air India.[5]Financial Times, "Asia-Pacific MRO Investments," ft.com A ST Engineering comprometeu USD 100 milhões para desenvolver capacidade de fuselagem larga em Singapura, enquanto a Rolls-Royce opera um hub Trent no local. A frota regional está prevista para superar 17.000 aeronaves até 2043, reforçando a carga de trabalho de longo prazo dentro do mercado de MRO de motores de aeronaves.

Os players estabelecidos da Europa — Lufthansa Technik, Air France-KLM e SR Technics — continuam a expandir; a Lufthansa Technik investiu USD 150 milhões na Polônia para trabalhos com motores Trent XWB e GEnx. A Safran dobrou a capacidade LEAP no Marrocos, ilustrando um deslocamento para o sul em direção a mão de obra com custo competitivo. O Oriente Médio aproveita o apoio estatal na Sanad e na Turkish Technic para capturar cargas de trabalho regionais. A América do Sul e a África permanecem subatendidas, forçando os operadores a transportar motores para o exterior e inflacionando os custos logísticos — um desequilíbrio que sinaliza espaço branco futuro dentro do mercado de MRO de motores de aeronaves.

Cenário Competitivo

As redes afiliadas aos OEMs gerenciam coletivamente 35 a 40% das visitas globais às oficinas e obtêm margens operacionais de 25 a 30% por meio de exclusividade de dados e ferramentas proprietárias. A GE Aerospace expandiu os sites de MRO na Polônia e na Índia, a Rolls-Royce investiu GBP 90 milhões (USD 120,69 milhões) em usinagem em Rotherham, e a Pratt & Whitney formou uma joint venture indiana de USD 200 milhões, fortalecendo posições em regiões de crescimento.

Os prestadores independentes respondem com especialização. A StandardAero garante tempos de retorno de 120 dias sob contratos baseados em desempenho, a AAR oferece reparos rápidos de pás, e a ST Engineering integra análises preditivas para compensar lacunas de dados. Fornecedores de peças PMA, como a Heico, penetram no mercado com preços 30 a 40% abaixo das peças dos OEMs, exercendo pressão descendente sobre as margens de material. A manufatura aditiva remodela as vantagens competitivas; a GE já reduziu os prazos de entrega em 90% em componentes selecionados, e a MTU obteve aprovação da EASA para reparos de pás impressas em 3D.

A conformidade regulatória sob a Parte 145 da FAA e da EASA garante que os sistemas de qualidade escalem com o volume, servindo como barreira para novos entrantes. O mercado de MRO de motores de aeronaves, portanto, equilibra-se entre franquias de OEMs intensivas em capital e independentes ágeis que exploram tecnologias de nicho ou plataformas legadas para sustentar sua participação.

Líderes do Setor de MRO de Motores de Aeronaves

General Electric Company

Safran SA

Lufthansa Technik AG

Rolls-Royce Holdings plc

RTX Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2025: Air Arabia e Lufthansa Technik assinaram um contrato de longo prazo para serviços abrangentes de MRO (Manutenção, Reparo e Revisão) de motores para os motores CFM56-5B que equipam a frota de 43 aeronaves Airbus A320ceo da companhia aérea.

- Março de 2025: MTU Maintenance Zhuhai e All Nippon Airways (ANA) assinaram um contrato para a manutenção, reparo e revisão (MRO) dos motores CFM56-7B que equipam a frota de 47 aeronaves Boeing 737NG da ANA. Este acordo destaca a colaboração de longa data entre a maior companhia aérea do Japão e o principal prestador asiático de soluções de MRO personalizadas para motores aeronáuticos.

- Outubro de 2024: A divisão de Aeroespacial Comercial da ST Engineering assinou um contrato de MRO de 15 anos com a companhia aérea indiana Akasa Air para fornecer serviços de MRO para os motores LEAP-1B que equipam sua frota de Boeing 737 MAX.

- Janeiro de 2026: A GE Aerospace garantiu um contrato de USD 1,4 bilhão da Marinha dos EUA para fornecer motores T408 para os helicópteros CH-53K Stallion. Esses motores atenderão às necessidades de novas entregas, substituições e sustentação.

Escopo do Relatório Global do Mercado de MRO de Motores de Aeronaves

A manutenção, reparo e revisão (MRO) de motores envolve o reparo, a manutenção ou a inspeção de motores para garantir a segurança e a aeronavegabilidade da aeronave em conformidade com os padrões internacionais.

O mercado de MRO de motores de aeronaves é segmentado por tipo de motor, aviação, prestadores de serviços e geografia. Por tipo de motor, o mercado é segmentado em motores turbina e motores de pistão. O motor turbina é ainda segmentado em motores turbofan, motores turboprop, motores turboshaft e motores turbojet. Por aviação, o mercado é segmentado em aviação comercial, aviação militar, aviação geral e VANTs. A aviação comercial inclui jatos de fuselagem estreita, fuselagem larga e jatos regionais. O segmento de aviação militar abrange operações de combate, transporte, missão especial e helicóptero. A aviação geral cobre jatos executivos e helicópteros comerciais. O mercado é segmentado em MRO interno de companhias aéreas, MRO independente de terceiros e MRO afiliado aos OEMs, conforme fornecido pelos prestadores de serviços.

O relatório oferece o tamanho do mercado e as previsões para os principais países nas regiões. Para cada segmento, o dimensionamento e as projeções do mercado foram feitos com base no valor (USD).

| Motor Turbina | Motor Turbofan |

| Motor Turboprop | |

| Motor Turboshaft | |

| Motor Turbojet | |

| Motor de Pistão |

| Aviação Comercial | Fuselagem Estreita |

| Fuselagem Larga | |

| Jatos Regionais | |

| Aviação Militar | Combate |

| Transporte | |

| Missão Especial | |

| Helicópteros | |

| Aviação Geral | Jatos Executivos |

| Helicópteros Comerciais | |

| Veículos Aéreos Não Tripulados (VANTs) |

| MRO Interno de Companhias Aéreas |

| MRO Independente de Terceiros |

| MRO Afiliado aos OEMs |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Restante do Oriente Médio | ||

| África | Egito | |

| Restante da África | ||

| Por Tipo de Motor | Motor Turbina | Motor Turbofan | |

| Motor Turboprop | |||

| Motor Turboshaft | |||

| Motor Turbojet | |||

| Motor de Pistão | |||

| Por Aviação | Aviação Comercial | Fuselagem Estreita | |

| Fuselagem Larga | |||

| Jatos Regionais | |||

| Aviação Militar | Combate | ||

| Transporte | |||

| Missão Especial | |||

| Helicópteros | |||

| Aviação Geral | Jatos Executivos | ||

| Helicópteros Comerciais | |||

| Veículos Aéreos Não Tripulados (VANTs) | |||

| Por Prestadores de Serviços | MRO Interno de Companhias Aéreas | ||

| MRO Independente de Terceiros | |||

| MRO Afiliado aos OEMs | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Restante do Oriente Médio | |||

| África | Egito | ||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado de MRO de motores de aeronaves até 2031?

Espera-se que atinja USD 61,66 bilhões até 2031 em uma trajetória de CAGR de 4,00%.

Qual tipo de motor atrai mais gastos com manutenção?

Os motores turbina detêm 74,36% do valor de 2025, refletindo seu uso em frotas comerciais, militares e de jatos executivos.

Por que as taxas de arrendamento de motores sobressalentes são tão altas em 2026?

Os tempos prolongados de visita às oficinas para os motores GTF e LEAP elevaram os preços mensais de arrendamento para USD 200.000 a 350.000, à medida que os operadores buscam cobertura adicional.

Qual região está expandindo a capacidade de manutenção mais rapidamente?

A Ásia-Pacífico lidera com um CAGR de 6,65% e mais de USD 600 milhões investidos em novas instalações durante 2024.

Como a manufatura aditiva está mudando a economia das revisões?

Como a manufatura aditiva está mudando a economia das revisões?

Página atualizada pela última vez em: