Dimensão e Participação do Mercado Europeu de MRO de Motores de Aeronaves

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

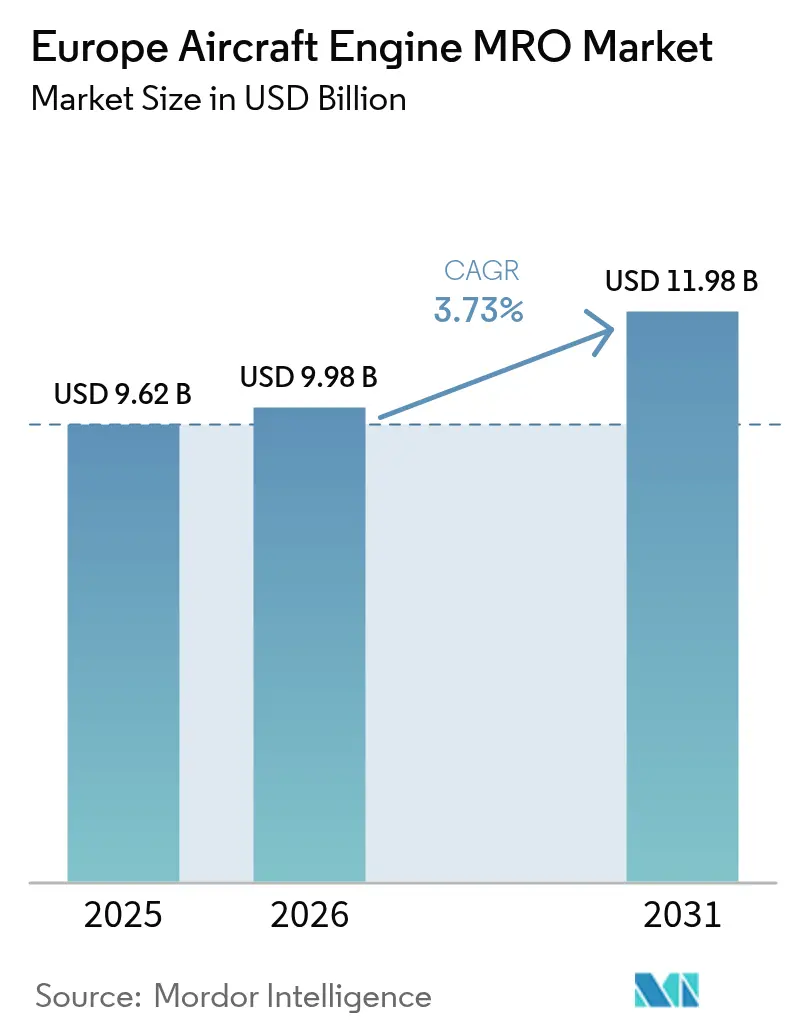

| Tamanho do mercado no ano base (2025) | 9.62 Bilhões de dólares |

| Tamanho do Mercado (2026) | 9.98 Bilhões de dólares |

| Tamanho do Mercado (2031) | 11.98 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.73% CAGR |

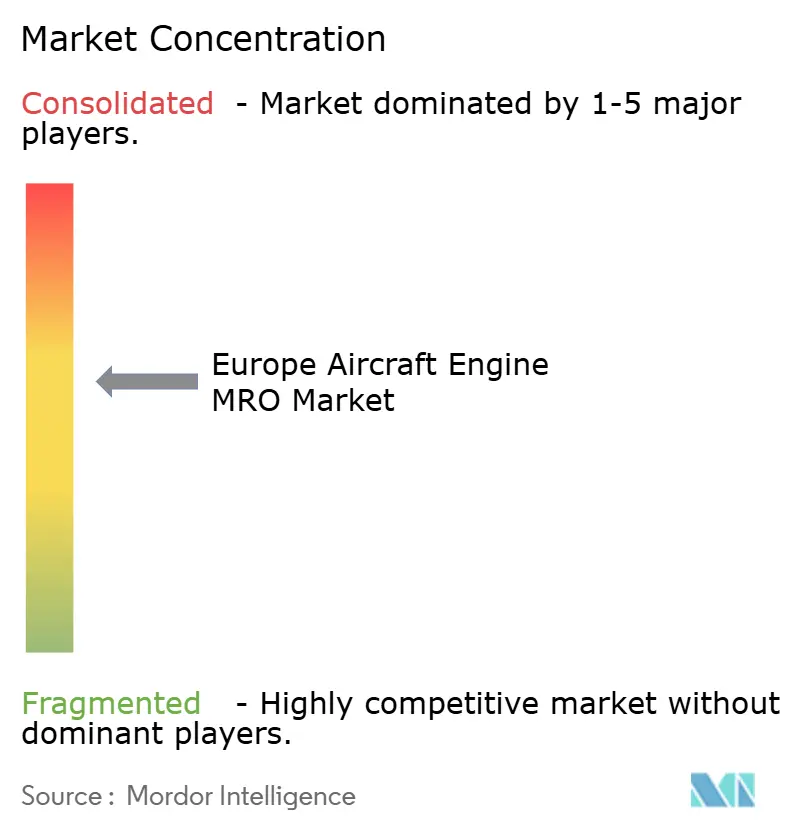

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Europeu de MRO de Motores de Aeronaves por Mordor Intelligence

A dimensão do mercado europeu de MRO de motores de aeronaves em 2026 é estimada em USD 9,98 mil milhões, crescendo a partir do valor de 2025 de USD 9,62 mil milhões, com projeções para 2031 indicando USD 11,98 mil milhões, crescendo a um CAGR de 3,73% entre 2026 e 2031. O crescimento é moldado pela elevada penetração do arrendamento, que estreita os intervalos de visitas às oficinas, pelos persistentes atrasos nas entregas que mantêm motores mais antigos em serviço, e pela adoção mais ampla da manutenção preditiva, que comprime os tempos de rotatividade. Os fornecedores independentes estão a capitalizar contratos flexíveis de tempo e materiais, enquanto as oficinas afiliadas aos OEM expandem capacidade através de acordos de licenciamento e dados proprietários de monitorização de saúde dos motores. As taxas de arrendamento de motores de reserva estão a subir, sinalizando a disposição dos operadores em pagar prémios para evitar eventos de aeronave em terra, e o financiamento da UE para retrofits de emissões está a reduzir o risco de investimento na manutenção de propulsão de próxima geração. Ao mesmo tempo, a escassez de mão de obra e os estrangulamentos em peças de vida limitada moderam a expansão global do mercado europeu de MRO de motores de aeronaves.

Principais Conclusões do Relatório

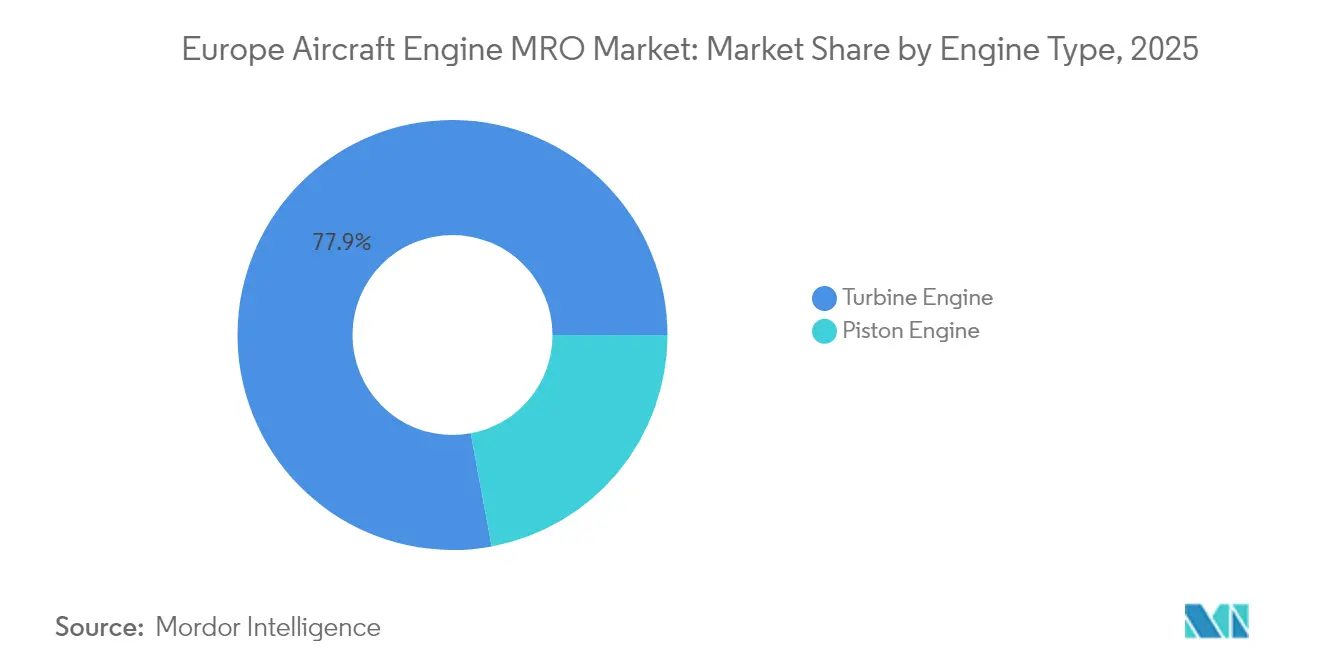

- Por tipo de motor, os motores turbina detinham 77,92% da participação do mercado europeu de MRO de motores de aeronaves em 2025, enquanto se espera que o segmento avance a um CAGR de 4,39% até 2031.

- Por segmento de aviação, a aviação comercial representou 66,95% da dimensão do mercado europeu de MRO de motores de aeronaves em 2025, enquanto os UAVs lideraram o crescimento com um CAGR de 6,93% de 2026 a 2031.

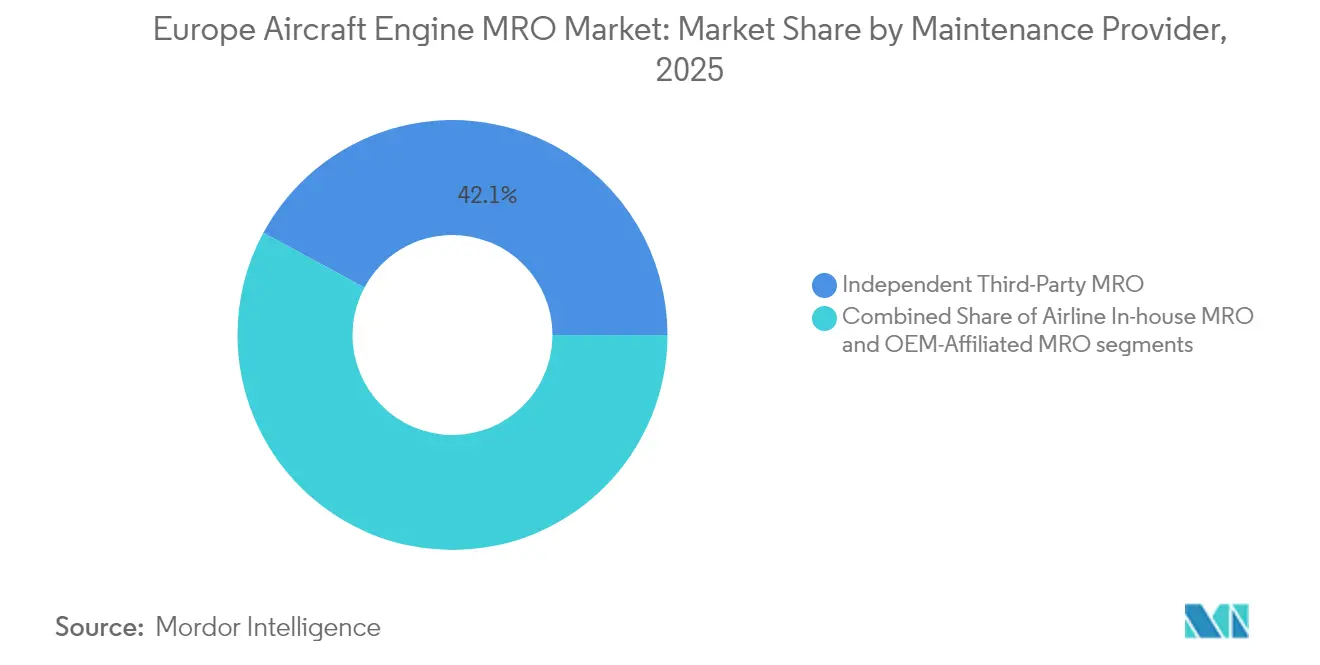

- Por tipo de fornecedor de manutenção, os MRO terceirizados independentes capturaram uma participação de 42,12% do mercado europeu de MRO de motores de aeronaves em 2025; no entanto, as instalações afiliadas aos OEM estão projetadas para registar o CAGR mais elevado de 4,96% até 2031.

- Por geografia, o Reino Unido liderou com uma participação de receitas de 21,10% em 2025, enquanto a Espanha registou o CAGR regional mais rápido de 5,18% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado Europeu de MRO de Motores de Aeronaves

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Recuperação das horas de voo e atrasos nas entregas a aumentar a utilização dos motores | +1.2% | Reino Unido, Alemanha, França | Curto prazo (≤ 2 anos) |

| Envelhecimento das frotas de aeronaves europeias a prolongar os ciclos de manutenção de motores | +0.9% | Reino Unido, Alemanha, França, Itália | Médio prazo (2-4 anos) |

| Adoção de manutenção preditiva e sistemas de monitorização da saúde dos motores | +0.6% | Centros de Frankfurt, Amesterdão, Paris | Médio prazo (2-4 anos) |

| Programas de financiamento da UE que apoiam a eficiência dos motores e retrofits de emissões | +0.4% | UE | Longo prazo (≥ 4 anos) |

| Licenciamento de MRO de LEAP e GTF em acesso aberto a expandir a capacidade de MRO independente | +0.8% | Espanha, Polónia, Turquia | Curto prazo (≤ 2 anos) |

| Crescimento do arrendamento de aeronaves e transições de frota a aumentar a frequência de visitas às oficinas | +1.0% | Dublin, Amesterdão, Zurique | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Recuperação das Horas de Voo e Atrasos nas Entregas a Aumentar a Utilização dos Motores

O tráfego diário no espaço aéreo europeu recuperou para 31.000 a 34.000 voos em 2024, representando 95% dos níveis de 2019, e impulsionando os motores a acumular ciclos mais rapidamente do que as previsões da era pandémica tinham antecipado. A IBA projeta que as visitas às oficinas regionais aumentarão de 2.500 em 2024 para mais de 3.500 em 2025, um aumento de 40% que sobrecarrega a capacidade disponível. Os atrasos nas entregas superiores a 14.000 aeronaves em todo o mundo mantêm motores mais antigos, como o CFM56-7B, em serviço, enquanto as primeiras frotas de LEAP-1A entram nos seus primeiros eventos de restauração de desempenho. As taxas de arrendamento de motores de reserva para o CFM56-7B subiram para USD 100.000 por mês em 2024, sinalizando a disposição dos operadores em pagar prémios para evitar eventos de aeronave em terra.[1]Willis Lease Finance Corporation, "Análise do Mercado Europeu de Motores e Previsões de Visitas às Oficinas," willislease.com

Envelhecimento das Frotas de Aeronaves Europeias a Prolongar os Ciclos de Manutenção de Motores

Uma grande parcela das aeronaves A320ceo e B737NG que operam na Europa ultrapassou os 15 anos de serviço, e quase metade da base instalada de CFM56 ainda não tinha atingido uma primeira visita a uma oficina no início de 2024. A Rolls-Royce prevê entre 1.100 e 1.200 visitas a oficinas de motores de grande porte anualmente até ao médio prazo, sustentando a procura apesar da introdução de entregas de nova geração. Os motores mais antigos também sofrem mais remoções não programadas, ilustradas pelo aumento inesperado de induções-surpresa da Lufthansa Technik em 2025, o que sobrecarrega ainda mais as oficinas independentes. Os operadores recorrem cada vez mais a ativos no final do arrendamento até à falha, transferindo a responsabilidade de manutenção para os locadores, que depois procuram soluções mais rápidas e de menor custo.

Adoção de Manutenção Preditiva e Sistemas de Monitorização da Saúde dos Motores

A ferramenta de boroscópio de IA da GE Aerospace reduziu o tempo de inspeção de três horas para 90 minutos em 2024, permitindo avaliações em asa mais rápidas e menos remoções preventivas. O AVIATAR da Lufthansa Technik agrega agora dados em tempo real de mais de 100 operadores, permitindo a previsão de falhas de componentes com até 60 dias de antecedência. O programa PREDICT liderado pelo DLR, lançado em 2025, centra-se na inspeção não destrutiva em asa para motores a hidrogénio e híbrido-elétricos. Entretanto, a MTU fez uma parceria com a Teledyne para transmitir dados de motores através do GroundLink Comm+. As intervenções baseadas em condição podem prolongar o tempo em asa de 20 a 40%, mas quando aparecem anomalias, comprimem as janelas de visita, criando padrões de procura irregular.

Programas de Financiamento da UE que Apoiam a Eficiência dos Motores e Retrofits de Emissões

A Parceria Conjunta de Aviação Limpa da UE concedeu EUR 25 milhões (USD 29,30 milhões) em 2024 para investigação e desenvolvimento de turboshaft de próxima geração, enquanto o Horizonte Europa financia estudos sobre a compatibilidade do SAF com motores em serviço. O Fundo de Defesa da NATO apoiou um conceito modular de turboshaft de 3.000 shp que promete 30% menos trabalho de manutenção. A DGA de França co-financia a nova família de turboshaft da Safran, com testes em solo previstos para 2026. Embora focados no desenvolvimento, estes programas aceleram a adoção de gémeos digitais, reparações por manufatura aditiva e revestimentos avançados, que migram rapidamente para os processos de MRO.

Análise do Impacto dos Constrangimentos*

| Constrangimento | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de pessoal de manutenção certificado pela EASA com qualificações adequadas | −0.5% | Alemanha, Reino Unido, França | Médio prazo (2-4 anos) |

| Constrangimentos na cadeia de abastecimento em peças de vida limitada e componentes forjados | −0.7% | França, Reino Unido | Curto prazo (≤ 2 anos) |

| Incerteza em torno da certificação de SAF e custos de retrofit para motores legados | −0.3% | UE | Longo prazo (≥ 4 anos) |

| Elevados custos de energia e serviços públicos a aumentar as despesas operacionais de MRO | −0.4% | Alemanha, Reino Unido, Itália | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Pessoal de Manutenção Qualificado Certificado pela EASA

A certificação Part-66 da EASA exige milhares de horas práticas e múltiplos exames, criando um pipeline de talentos que não consegue escalar rapidamente. A Airbus prevê que a Europa necessitará de 640.000 novos técnicos nos próximos 20 anos.[2]Airbus, "Previsão do Mercado Global e Procura de Técnicos," airbus.com A MTU está a gastar EUR 150 milhões (USD 175,99 milhões) para automatizar processos e expandir aprendizagens na Alemanha, mas ainda assim adverte sobre limitações de rendimento. A StandardAero construiu uma academia interna de mecânicos em San Antonio, um modelo que as oficinas europeias estão agora a emular. Os papéis de reparação de pás de turbina de alta pressão e de ensaios não destrutivos continuam a ser os mais difíceis de preencher.

Constrangimentos na Cadeia de Abastecimento em Peças de Vida Limitada e Componentes Forjados

A Rolls-Royce reservou GBP 410 milhões (USD 549,17 milhões) em 2023 em provisões para perdas contratuais relacionadas com atrasos em forjamentos de titânio para discos de turbina e pás de compressor. A iniciativa FLIGHT DECK da GE aumentou a entrega pontual dos fornecedores acima de 90% em 2024; no entanto, os prazos de entrega para determinados bocais de LEAP e GTF permanecem entre 18 e 24 meses. Os OEM estão a dar prioridade à produção de novos motores, forçando as oficinas de MRO a canibalizar material usado em condições de serviço ou a prolongar os tempos de rotatividade. O constrangimento remove 0,7 pontos percentuais do crescimento previsto.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Motor: Os Motores Turbina Ancoram a Receita do Mercado Pós-venda

Os motores turbina geraram 77,92% da receita do mercado europeu de MRO de motores de aeronaves em 2025 e prevê-se que se expandam a um CAGR de 4,39% até 2031, ultrapassando a atividade de pistão em termos de crescimento absoluto. Os turbofans alimentam a maioria das frotas de fuselagem estreita e larga, e as visitas às oficinas de LEAP deverão triplicar até 2030. As operações em condições quentes e adversas comprimem a vida em asa, impulsionando ainda mais a procura. A Safran e a GE Aerospace estão a competir por adjudicações de turboshaft de próxima geração que direcionarão futuros trabalhos de MRO para centros europeus. Os motores turbojet formam um nicho em declínio, enquanto os turboprop recebem suporte do programa Catalyst da Avio Aero. As oficinas afiliadas aos OEM especializam-se em trabalhos de restauração de desempenho de alta margem, enquanto as independentes competem em preço e tempos de rotatividade mais rápidos. A Rolls-Royce registou uma margem operacional de 11,6% sobre GBP 7,3 mil milhões (USD 9,77 mil milhões) de receita civil em 2023, sublinhando a vantagem de escala na economia do mercado pós-venda de turbinas.

Uma quota residual de 22,08% provém de motores de pistão, que servem frotas de aviação geral fragmentadas e registam crescimento limitado. A sua atividade de manutenção permanece distribuída por pequenas oficinas regionais e não altera materialmente as previsões agregadas para o mercado europeu de MRO de motores de aeronaves. No entanto, projetos híbrido-elétricos atualmente sob financiamento de investigação da UE poderiam reanimar o interesse em projetos de pistão de pequena cilindrada configurados como extensores de autonomia, potencialmente abrindo oportunidades de especialização a mais longo prazo.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Aviação: A Aviação Comercial Domina, os UAVs Crescem Mais Rapidamente

Os operadores comerciais representaram 66,95% do valor do mercado europeu de MRO de motores de aeronaves em 2025, impulsionados por uma base instalada de mais de 10.000 aeronaves ativas. Os motores de fuselagem estreita apresentam uma utilização diária média superior à dos de fuselagem larga, mas as visitas às oficinas de fuselagem larga proporcionam maior receita por evento, com revisões do Trent XWB a ultrapassar USD 3 milhões. Os jatos regionais alimentados por motores CF34-10 beneficiam das capacidades de reparação localizadas da ITP Aero introduzidas em 2025. As frotas militares, incluindo os motores do Eurofighter Typhoon e do F-135, asseguram um rendimento constante, mas um crescimento mais lento.

Os UAVs lideram a expansão relativa com um CAGR de 6,93%, apoiados pelas regras de manutenção da EASA para motores com uma massa superior a 150 kg. Os UAVs militares, como o MQ-9 e o Eurodrone, requerem revisões de turboprop semelhantes às das aeronaves tripuladas, enquanto os drones de carga emergentes colaboram com as oficinas de aviação geral. O mercado europeu de MRO de motores de aeronaves alarga assim o seu âmbito a novas classes de propulsão e instalações com autorização de segurança.

Por Tipo de Fornecedor de Manutenção: A Quota dos Independentes Mantém-se, a Capacidade Afiliada ao OEM Acelera

Os fornecedores independentes retiveram uma quota de 42,12% das vendas do mercado europeu de MRO de motores de aeronaves em 2025, devido às suas capacidades multi-OEM e flexibilidade de preços. Ainda assim, as oficinas afiliadas aos OEM avançam a um CAGR de 4,96%, à medida que os fabricantes alavancam dados proprietários e acordos de serviço para garantir trabalhos de maior margem. A GE Aerospace gerou 70% do seu volume de negócios de USD 35 mil milhões em 2024 a partir de serviços pós-venda, e o TotalCare da Rolls-Royce faturou GBP 4,60 mil milhões (USD 6,16 mil milhões) em receitas por hora de voo nesse mesmo ano. As unidades internas das companhias aéreas enfrentam restrições de capital e estão a externalizar cada vez mais as visitas de manutenção pesada, mantendo a manutenção de linha. A StandardAero irá aumentar a capacidade de LEAP na sua unidade em San Antonio para satisfazer a procura das transportadoras europeias, sinalizando modelos de serviço inter-regionais que reforçam a concorrência no mercado europeu de MRO de motores de aeronaves.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Análise Geográfica

O Reino Unido gerou 21,10% do volume de negócios do mercado europeu de MRO de motores de aeronaves em 2025, ancorado pela Rolls-Royce em Derby e Dahlewitz, bem como pela GE Aerospace no País de Gales. A Rolls-Royce investiu GBP 55 milhões (USD 73,63 milhões) em 2024 para expandir a montagem do Trent XWB, e a AerFin duplicou a capacidade de rotatividade rápida na sua nova instalação no sul do País de Gales em 2025. Os fornecedores britânicos beneficiam de experiência regulatória e maior proximidade, mas enfrentam custos de mão de obra mais elevados do que os da Europa de Leste.

A Espanha representa o segmento nacional de crescimento mais rápido com um CAGR de 5,18% até 2031. A ITP Aero registou EUR 1,61 mil milhões (USD 1,89 mil milhões) de receita em 2024 e aderiu à rede de reparação CF34-10 da GE em 2025, enquanto a Iberia Maintenance se alinhou com a Honeywell na reparação de acessórios. A Itália, a Suíça, a Turquia e o Resto da Europa completam o panorama regional, com a SR Technics, a Turkish Technic e a Magnetic MRO a aumentar as capacidades de LEAP e Trent. As tendências de expansão confirmam uma estrutura multi-centro que dispersa o crescimento pelo mercado europeu de MRO de motores de aeronaves.

Panorama Competitivo

Cinco grupos líderes, Lufthansa Technik AG, Rolls-Royce Holdings plc, Pratt & Whitney (RTX Corporation), GE Aerospace (General Electric Company) e Safran SA, controlam a maioria da receita do mercado europeu de MRO de motores de aeronaves, indicando uma concentração moderada. Os OEM alavancam plataformas de dados como o GE FLIGHT DECK, o TotalCare da Rolls-Royce e o AVIATAR para vincular os clientes a acordos de serviço de longo prazo. Os fornecedores independentes respondem com investimento agressivo em células de ensaio, reparações de componentes industrializadas e alianças que agrupam direitos de licenciamento. A ST Engineering abriu novas linhas de LEAP em Singapura em 2025, e a StandardAero está a acelerar a capacidade para garantir contratos europeus.

As oportunidades de espaço em branco residem na manufatura aditiva, reparações em asa e manutenção pronta para hidrogénio. O programa PREDICT do DLR visa reduzir a frequência de visitas às oficinas em 30% através de inspeção avançada, enquanto a GE Additive implementa impressão multi-laser para peças de turbina. Os mercados digitais para motores de reserva, ilustrados pelo financiamento de LEAP de USD 875 milhões da Shannon Engine Support em 2024, melhoram a utilização de ativos e perturbam os modelos tradicionais de alocação de vagas. A intensidade competitiva aumenta, portanto, mas o mercado europeu de MRO de motores de aeronaves recompensa a escala, os dados proprietários e os portefólios de licenciamento diversificados.

Líderes do Setor Europeu de MRO de Motores de Aeronaves

Lufthansa Technik AG

Pratt & Whitney (RTX Corporation)

GE Aerospace (General Electric Company)

Safran SA

Rolls-Royce Holdings plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A fornecedora suíça de MRO SR Technics assinou um acordo de longo prazo com a Safran Aircraft Engines para serviços abrangentes de revisão e ensaio de motores CFM International Leap-1A, garantindo fiabilidade operacional e desempenho.

- Maio de 2025: A Rolls-Royce garantiu um contrato de cinco anos com o Ministério da Defesa do Reino Unido para a manutenção de motores EJ200, assegurando a prontidão operacional dos caças Typhoon da Royal Air Force através de assistência abrangente e suporte técnico.

- Junho de 2023: A TEISAS e a GE Aerospace concordaram em prolongar a licença da TEISAS para fornecer serviços de manutenção ao nível de depósito do F110 para vários países que operam aeronaves de combate F16 e F15. A colaboração reforçará ainda mais a relação entre a TEI e o seu parceiro de longa data, a GE Aerospace, no domínio dos serviços de motores militares. A TEI e a GE Aerospace têm colaborado com sucesso durante muitos anos e estão agora posicionadas para desempenhar um papel fundamental no apoio ao motor F110 a nível global.

Âmbito do Relatório do Mercado Europeu de MRO de Motores de Aeronaves

A manutenção, reparação e revisão (MRO) é uma das principais atividades no ciclo de vida de uma aeronave e dos seus motores. Os longos tempos de vida operacional típicos das aeronaves tornam necessária a realização de atividades de MRO para manter a sua longevidade a longo prazo. A manutenção, reparação e revisão (MRO) de motores envolve a reparação, assistência ou inspeção de motores para garantir a segurança e a aeronavegabilidade da aeronave em conformidade com as normas internacionais.

O mercado europeu de MRO de motores de aeronaves é segmentado com base no tipo de motor, aviação, tipo de fornecedor de manutenção e geografia. O mercado é segmentado por tipo de motor em motores turbina e motores de pistão. Por aviação, o mercado é classificado em aviação comercial, aviação militar, aviação geral e veículos aéreos não tripulados (UAVs). O âmbito do estudo para os UAVs está limitado apenas às aplicações militares. Por tipo de fornecedor de manutenção, o mercado é categorizado em MRO interno das companhias aéreas, MRO terceirizado independente e MRO afiliado ao OEM. Por país, o mercado é segmentado em Reino Unido, Alemanha, França, Itália, Espanha, Suíça e Resto da Europa. O dimensionamento e as previsões do mercado foram fornecidos em valor (USD) para todos os segmentos acima indicados.

| Motor Turbina | Motor Turboprop |

| Motor Turbofan | |

| Motor Turboshaft | |

| Motor Turbojet | |

| Motor de Pistão |

| Aviação Comercial | Fuselagem Estreita |

| Fuselagem Larga | |

| Jatos Regionais | |

| Aviação Militar | Combate |

| Transporte | |

| Missão Especial | |

| Helicópteros | |

| Aviação Geral | Jatos Executivos |

| Helicópteros Comerciais | |

| Veículos Aéreos Não Tripulados (UAVs) |

| MRO Interno das Companhias Aéreas |

| MRO Terceirizado Independente |

| MRO Afiliado ao OEM |

| Reino Unido |

| Alemanha |

| França |

| Itália |

| Espanha |

| Suíça |

| Resto da Europa |

| Por Tipo de Motor | Motor Turbina | Motor Turboprop |

| Motor Turbofan | ||

| Motor Turboshaft | ||

| Motor Turbojet | ||

| Motor de Pistão | ||

| Por Aviação | Aviação Comercial | Fuselagem Estreita |

| Fuselagem Larga | ||

| Jatos Regionais | ||

| Aviação Militar | Combate | |

| Transporte | ||

| Missão Especial | ||

| Helicópteros | ||

| Aviação Geral | Jatos Executivos | |

| Helicópteros Comerciais | ||

| Veículos Aéreos Não Tripulados (UAVs) | ||

| Por Tipo de Fornecedor de Manutenção | MRO Interno das Companhias Aéreas | |

| MRO Terceirizado Independente | ||

| MRO Afiliado ao OEM | ||

| Por Geografia | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Suíça | ||

| Resto da Europa | ||

Questões-Chave Respondidas no Relatório

Qual é o valor atual do mercado europeu de MRO de motores de aeronaves?

O mercado europeu de MRO de motores de aeronaves está avaliado em USD 9,98 mil milhões para 2026 e prevê-se que atinja USD 11,98 mil milhões até 2031.

Qual é o segmento de motores que gera mais receita?

Os motores turbina geram 77,92% da receita do mercado e estão a crescer a um CAGR de 4,39%.

Qual é a categoria de aviação que está a crescer mais rapidamente?

Os UAVs lideram o crescimento com um CAGR de 6,93% até 2031.

Por que razão as oficinas de MRO afiliadas aos OEM estão a ganhar quota?

Os OEM alavancam dados proprietários de monitorização da saúde dos motores e licenciamento para garantir acordos de serviço de alta margem, impulsionando um CAGR de 4,96% para as suas instalações.

Qual é o país europeu que apresenta a taxa de crescimento mais elevada?

A Espanha regista a expansão nacional mais rápida com um CAGR de 5,18%, apoiada pelos investimentos da ITP Aero e da Iberia Maintenance.

Qual é o maior constrangimento que os fornecedores enfrentam?

A escassez de técnicos certificados pela EASA e os persistentes atrasos na cadeia de abastecimento em peças de vida limitada combinam-se para reduzir o CAGR previsto em mais de um ponto percentual.

Página atualizada pela última vez em: