Tamanho e Participação do Mercado de Manutenção, Reparo e Revisão (MRO) de Aeronaves Comerciais

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

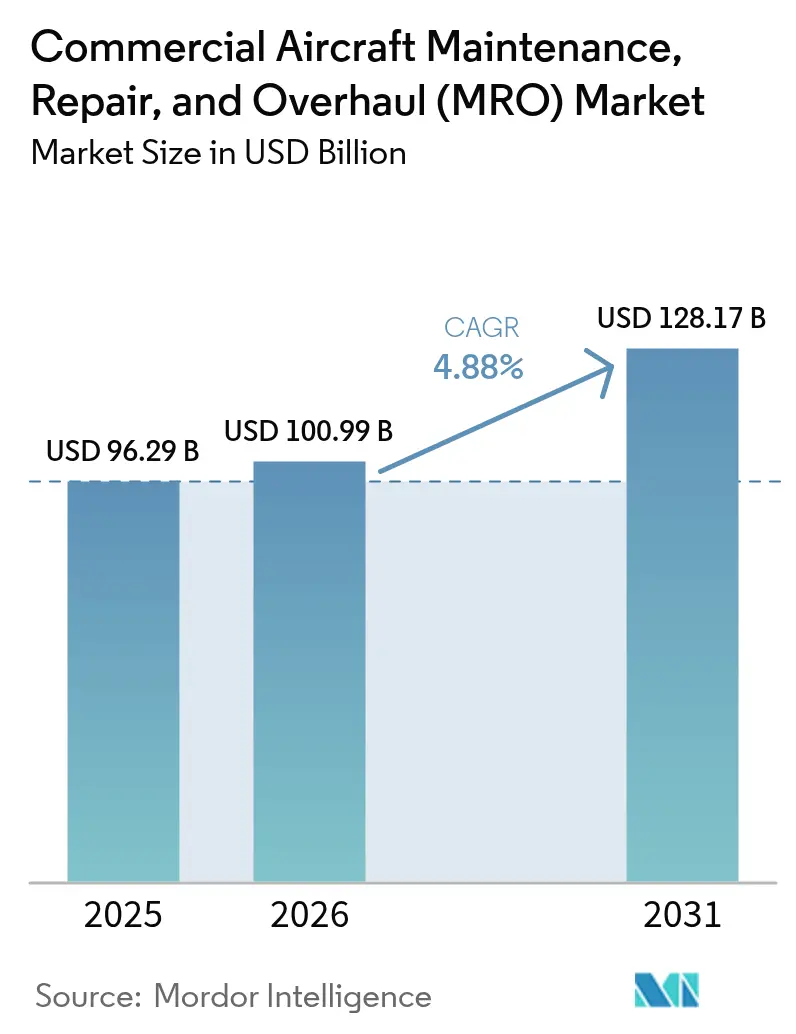

| Tamanho do Mercado (2026) | 100.99 Bilhões de dólares |

| Tamanho do Mercado (2031) | 128.17 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.88% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Manutenção, Reparo e Revisão (MRO) de Aeronaves Comerciais por Mordor Intelligence

O tamanho do mercado de manutenção, reparo e revisão (MRO) de aeronaves comerciais em 2026 é estimado em USD 100,99 bilhões, crescendo a partir do valor de 2025 de USD 96,29 bilhões, com projeções para 2031 indicando USD 128,17 bilhões, crescendo a um CAGR de 4,88% no período 2026-2031. Os operadores de frota continuaram a estender a vida útil dos ativos, de modo que as inspeções pesadas e as visitas de motores às oficinas permaneceram como as principais categorias de gastos. O crescente investimento dos fabricantes de equipamentos originais (OEMs) em redes de serviços globais e o foco das companhias aéreas na capacidade de rápida rotatividade de aeronaves adicionaram demanda estrutural por soluções digitais de manutenção de linha. A consolidação entre prestadores independentes se acelerou porque a escala é essencial para a resiliência da cadeia de suprimentos e para os serviços orientados por dados. Ao mesmo tempo, a escassez de técnicos e os gargalos nas oficinas de motores limitaram a expansão da capacidade no curto prazo, apesar da sólida recuperação do tráfego aéreo.

Principais Conclusões do Relatório

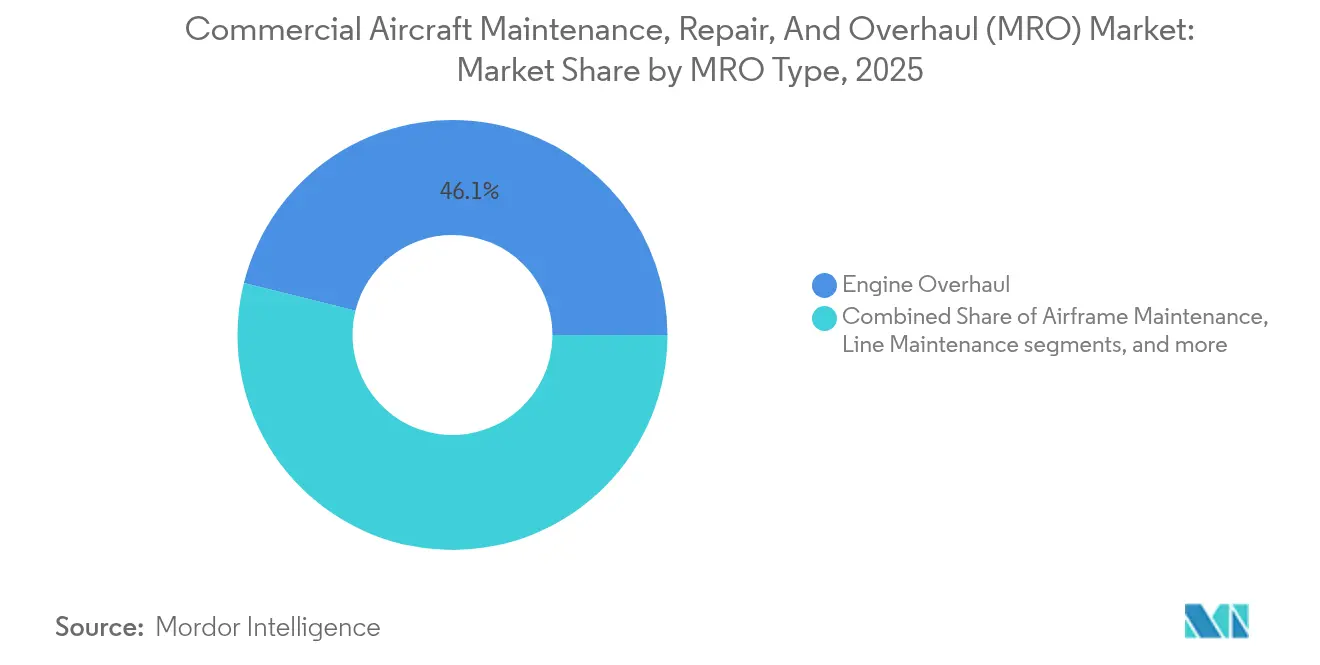

- Por tipo de MRO, a revisão de motores liderou com 46,12% da participação de mercado de MRO de aeronaves comerciais em 2025, enquanto a manutenção de linha está projetada para crescer a um CAGR de 5,62% até 2031.

- Por tipo de aeronave, as plataformas de asa fixa responderam por 95,18% do mercado de MRO de aeronaves comerciais em 2025; espera-se que o MRO de asa rotativa se expanda a um CAGR mais elevado de 4,70% até 2031.

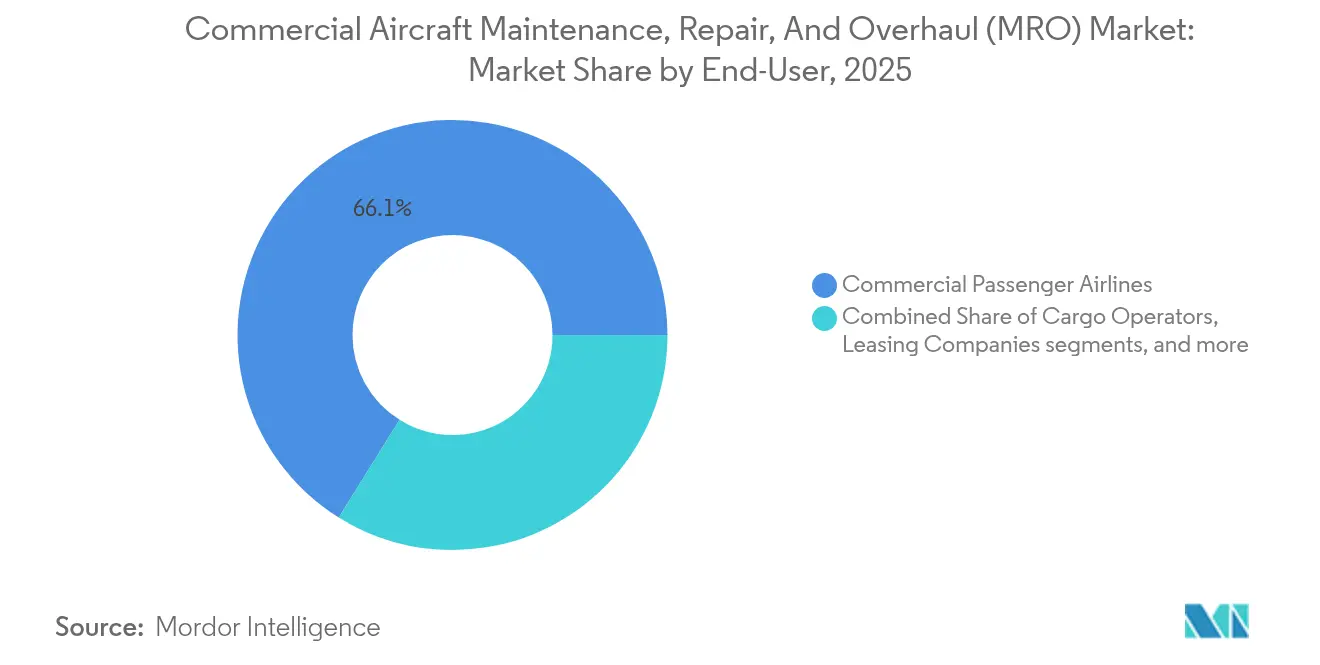

- Por usuário final, as companhias aéreas comerciais de passageiros detinham 66,12% da participação de receita em 2025, enquanto os operadores de fretamento apresentam o maior CAGR previsto de 5,22% até 2031.

- Por tipo de prestador de serviços, os MROs independentes de terceiros comandavam 48,75% da receita em 2025, mas as instalações afiliadas a OEMs avançam a um CAGR de 5,18%.

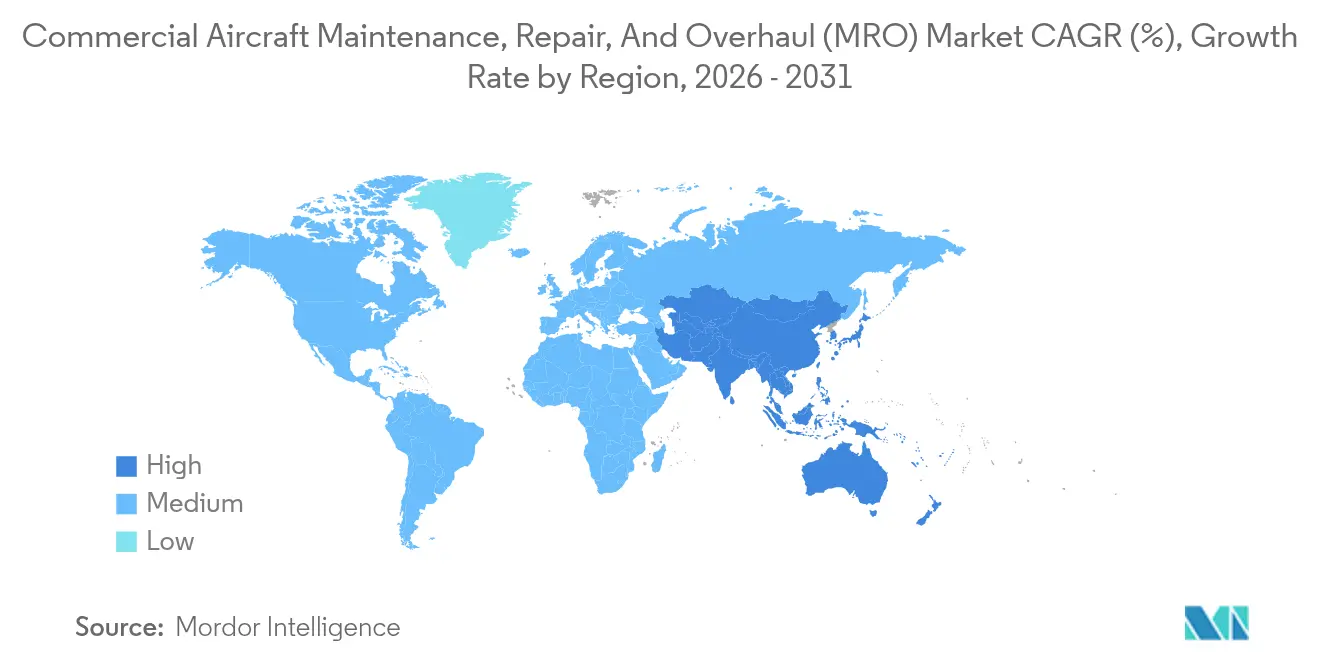

- Por região, a América do Norte captou 38,60% da receita de 2025, enquanto a Ásia-Pacífico é a geografia de crescimento mais rápido, com um CAGR de 5,01%, apoiada por incentivos políticos favoráveis ao MRO.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Manutenção, Reparo e Revisão (MRO) de Aeronaves Comerciais

Envelhecimento da Frota Global Exigindo Inspeções Pesadas

A idade média da frota aumentou à medida que as transportadoras adiaram as aposentadorias de aeronaves, pois os novos slots de entrega permaneceram escassos. Aeronaves mais antigas requerem inspeções estruturais mais profundas, controle de corrosão e substituição de componentes, o que eleva as horas de trabalho de manutenção pesada por estrutura. Hangares independentes na América do Norte e na Europa continuaram a fechar contratos de inspeção pesada de vários anos, garantindo visibilidade de receita estável para o mercado de MRO de Aeronaves Comerciais.

Expansão da Estratégia de Pós-Venda dos OEMs

Os OEMs investiram mais de USD 2 bilhões em adições à rede de serviços abrangendo os Estados Unidos, Europa e Ásia. A GE Aerospace sozinha comprometeu USD 1 bilhão para ampliar sua presença em revisões, enquanto a Safran reservou EUR 1 bilhão (USD 1,18 bilhão) para elevar a capacidade anual de visitas de motores LEAP às oficinas para 1.200 unidades.[1]Fonte: Safran, "A Safran Investe Mais de EUR 1 Bilhão para Desenvolver uma Rede Global de MRO para seu Motor LEAP," safran-group.com Esses movimentos estreitaram o controle dos OEMs sobre dados de reparo proprietários e atraíram contratos de pagamento por hora de voo das companhias aéreas, que ampliam o mercado de MRO de aeronaves.

Aumento da Utilização de Aeronaves de Corredor Único no Pós-COVID

Os ciclos diários de aeronaves de corredor único superaram os níveis de 2019, à medida que as companhias aéreas priorizaram as frequências de curta distância. A maior utilização elevou as remoções não programadas de componentes e acelerou a demanda por manutenção de linha nos aeroportos hub. Os prestadores que investiram em equipamentos móveis de inspeção e ferramentas digitais de planejamento de slots capturaram uma parcela incremental do mercado de MRO de Aeronaves Comerciais, especialmente nos ambientes de rápida rotatividade da Ásia.

Incentivos Governamentais Regionais para MRO Doméstico

A Índia removeu as barreiras do imposto sobre bens e serviços e permitiu 100% de investimento estrangeiro direto em instalações de manutenção, estimulando projetos como o complexo de 35 acres da Air India em Bengaluru.[2]Fonte: Safran, "A Safran Investe Mais de EUR 1 Bilhão para Desenvolver uma Rede Global de MRO para seu Motor LEAP," safran-group.com Fonte: Air India, "A Air India Inicia a Construção de uma Grande Instalação de MRO em Bengaluru," airindia.com O Fundo de Desenvolvimento da Aviação de Singapura ofereceu subsídios de investimento equivalente, enquanto a Indonésia expandiu as zonas de livre comércio ao redor de Batam. Essas medidas políticas atraíram novo capital, diversificaram a base de fornecimento e fortaleceram a contribuição da Ásia-Pacífico para o mercado de MRO de aeronaves.

Análise do Impacto das Restrições*

| Restrição | Impacto (~) % na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez aguda de técnicos licenciados de manutenção e preventiva | -0.9% | Global, mais severa na América do Norte | Curto prazo (≤ 2 anos) |

| Gargalo persistente na capacidade de visitas de motores às oficinas | -0.7% | Global, concentrado nos principais hubs de MRO | Médio prazo (2-4 anos) |

| Volatilidade na cadeia de suprimentos de componentes de nível 2 | -0.5% | Global, com variações regionais | Médio prazo (2-4 anos) |

| Escalada de preços dos OEMs em peças sobressalentes | -0.4% | Global, afetando todos os segmentos de mercado | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez Aguda de Técnicos Licenciados de Manutenção e Preventiva

O desgaste causado por aposentadorias superou o número de novos ingressantes, especialmente nos Estados Unidos, onde as matrículas em programas de formação permaneceram estagnadas. As companhias aéreas ofereceram taxas de horas extras premium e programas de aprendizagem acelerada, mas a escassez de mão de obra ainda prolongou os tempos de retorno e limitou a capacidade incremental dos hangares, freando o crescimento do mercado de MRO de Aeronaves Comerciais.

Gargalo Persistente na Capacidade de Visitas de Motores às Oficinas

Descobertas inesperadas sobre a durabilidade dos turbofans de nova geração elevaram as taxas de visitas às oficinas. Simultaneamente, a escassez de peças prolongou os escopos de trabalho, de modo que vários centros globais de motores operaram próximos à plena utilização. As transportadoras reservaram slots com mais de um ano de antecedência, e algumas alugaram motores sobressalentes para proteger seus cronogramas, o que elevou os custos diretos de manutenção no mercado de MRO de Aeronaves Comerciais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de MRO: O Trabalho em Motores Comanda os Investimentos

A revisão de motores gerou 46,12% da receita de 2025, ressaltando a natureza intensiva em capital da manutenção de propulsores no mercado de MRO de aeronaves. Os centros certificados pelos OEMs expandiram as linhas de ferramentas para as variantes LEAP e GTF, enquanto os independentes se especializaram em famílias de motores maduros para manter a competitividade. Espera-se que o tamanho do mercado de MRO de aeronaves comerciais vinculado ao trabalho em motores avance à medida que os intervalos de visitas às oficinas se estabilizem nos padrões pós-pandemia.

A manutenção de linha apresentou a maior perspectiva de CAGR de 5,62%, pois os serviços de rápida rotatividade maximizam os dias de receita dos operadores. Aplicativos de inspeção em tablets e displays de visão aumentada vestíveis reduziram as verificações de rotina, melhorando a disciplina no tempo de portão. À medida que os cronogramas das companhias aéreas se tornaram mais densos, os prestadores com equipes nos aeroportos capturaram participação incremental e reforçaram a trajetória de crescimento mais ampla do mercado de MRO de aeronaves comerciais.

Por Tipo de Aeronave: Asa Fixa Domina, Nicho de Asa Rotativa Cresce

As frotas de asa fixa detinham 95,18% da participação de receita em 2025 e continuam a ancorar a demanda devido à escala das operações de jatos comerciais. As aeronaves de corredor único impulsionam uma parcela considerável do tamanho do mercado de MRO de aeronaves comerciais, com padrões de utilização que aumentam a frequência dos cartões de tarefas nas linhas de estrutura e componentes. As inspeções pesadas de aeronaves de fuselagem larga permaneceram estáveis, pois a recuperação do tráfego de longa distância continuou em ritmo moderado.

A demanda por aeronaves de asa rotativa é menor, porém resiliente, pois os programas de modernização da defesa e de energia offshore necessitam de helicópteros com alta disponibilidade. A capacidade especializada de revisão de pás de rotor, os rigorosos requisitos de aeronavegabilidade e a visibilidade do orçamento governamental produzem margens estáveis. Os prestadores que garantiram contratos militares adicionaram um fluxo de receita previsível que amoriza a ciclicidade no mercado de MRO de aeronaves comerciais dominado pela asa fixa.

Por Usuário Final: Escala das Companhias Aéreas Encontra a Agilidade do Fretamento

As transportadoras comerciais de passageiros representaram 66,12% dos gastos em 2025. Os programas de manutenção abrangendo toda a frota e os acordos de pagamento por hora de voo permitiram que as companhias aéreas agrupassem descontos por volume e reduzissem os custos unitários, reforçando sua liderança no mercado de MRO de aeronaves comerciais.

Os operadores de fretamento, embora menores, estão previstos para crescer a um CAGR de 5,22%. Os clientes corporativos valorizam os tempos rápidos de retorno ao serviço e a reforma personalizada de cabines, o que traz maiores rendimentos de mão de obra por aeronave. Os prestadores que oferecem baias dedicadas para jatos de médio porte atraíram escopos de trabalho premium, diversificando os fluxos gerais de receita do mercado de MRO de aeronaves comerciais.

Por Tipo de Prestador de Serviços: Independentes Mantêm Escala, OEMs Ganham Terreno

As oficinas independentes de terceiros retiveram 48,75% da receita em 2025, pois modelos de trabalho flexíveis e preços competitivos atraíram companhias aéreas sensíveis a custos. Vários independentes buscaram consolidação; a aquisição de USD 845 milhões da AAR do negócio de suporte a produtos do Triumph Group ampliou a capacidade de reparo de componentes nos Estados Unidos e na Ásia.

As instalações afiliadas a OEMs estão superando o crescimento do mercado e são apoiadas por ferramentas proprietárias, dados técnicos e contratos de serviço de longo prazo. A planta XEOS da GE Aerospace de USD 267 milhões na Polônia exemplificou a expansão de capacidade alinhada com os motores LEAP. Essa integração recuperou trabalhos de alto valor dos independentes e alterou a dinâmica competitiva em todo o mercado de MRO de aeronaves comerciais.

Análise Geográfica

A América do Norte gerou 38,60% da receita de 2025 graças às grandes frotas ativas da região e aos ecossistemas de manutenção maduros. Os principais hubs de Atlanta, Dallas e Miami ofereceram capacidade abrangente de motor, componente e inspeção pesada, além de logística eficiente. Investimentos recentes, como o acordo da Pratt & Whitney com a Delta TechOps para elevar a produção de GTF em 30%, reforçaram a capacidade. Padrões rigorosos de certificação e adoção digital sustentaram o crescimento da produtividade, mantendo o mercado de MRO de aeronaves comerciais competitivo apesar das maiores taxas de mão de obra.

A Ásia-Pacífico apresentou a perspectiva de CAGR mais rápida de 5,01%, à medida que as transportadoras expandiram suas frotas e os governos incentivaram a manutenção doméstica. A Singapore Aero Engine Services anunciou USD 242 milhões em novas instalações, enquanto a Air India iniciou as obras em um campus de 35 acres em Bengaluru, que deve criar 1.200 empregos. Essas expansões ajudam a reter os gastos regionais que anteriormente migravam para a Europa ou o Oriente Médio e elevam a contribuição da Ásia para o mercado de MRO de aeronaves comerciais.

A Europa permaneceu líder em tecnologia, mas enfrentou pressão de custos. A Lufthansa Technik aprovou um programa de investimentos de vários bilhões de euros que incluiu um novo local de manutenção pesada em Portugal para garantir a carga de trabalho futura de aeronaves de fuselagem larga. Os países da Europa Oriental ofereceram custos de mão de obra competitivos, atraindo instalações de revisão de motores como a XEOS na Polônia. O Oriente Médio utilizou sua conectividade geográfica para atrair inspeções relacionadas ao trânsito. A América do Sul desenvolveu clusters de reparo de componentes de nicho para apoiar as frotas de carga, garantindo um desenvolvimento equilibrado do mercado de MRO de aeronaves comerciais em todo o mundo.

Cenário Competitivo

A concorrência permaneceu moderada, mas tendeu à consolidação, à medida que a escala se tornou vital para os investimentos digitais e a alavancagem da cadeia de suprimentos. O acordo de USD 8,3 bilhões da Boeing para adquirir a Spirit AeroSystems visou controlar a qualidade e sincronizar as linhas de produção, indicando o interesse dos OEMs de estrutura em uma integração vertical mais estreita. O líder independente AAR finalizou várias aquisições que expandiram a capacidade de reparo de componentes e ampliaram o alcance geográfico.

A capacidade digital emergiu como um diferenciador-chave. A Lufthansa Technik introduziu seu Ecossistema Digital de Operações Técnicas com a Avianca para implementar análises de manutenção preditiva em frotas mistas. A Safran aprimorou as ferramentas de monitoramento da saúde dos motores junto com sua expansão de rede global, enquanto a aquisição da EmpowerMX pela IFS fortaleceu o software de execução de manutenção baseado em nuvem.

Os déficits de mão de obra e o risco na cadeia de suprimentos incentivaram joint ventures que combinam vantagens de capital, tecnologia e localização. A GE Aerospace fez parceria com a Lufthansa Technik para o empreendimento XEOS, aproveitando a expertise de engenharia alemã e a competitividade de custos polonesa. A venda da West Star Aviation para a Greenbriar Equity destacou o interesse do capital privado em nichos especializados de MRO de aviação executiva. Os prestadores capazes de oferecer serviços integrados e habilitados por tecnologia se posicionaram para conquistar contratos de longo prazo e ampliar sua participação no mercado de MRO de aeronaves comerciais.

Líderes do Setor de Manutenção, Reparo e Revisão (MRO) de Aeronaves Comerciais

Lufthansa Technik AG

AAR CORP.

Delta Air Lines, Inc.

Hong Kong Aircraft Engineering Company Limited (HAECO)

Safran SA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A GE Aerospace e a Lufthansa Technik inauguraram o centro de motores LEAP XEOS de USD 267 milhões na Polônia, com meta de 250 revisões anuais.

- Outubro de 2024: A GE Aerospace anunciou seus planos de investir mais de USD 130 milhões em suas instalações de Manutenção, Reparo e Revisão (MRO) e reparo de componentes na Europa até o final de 2026, como parte de sua iniciativa global de gastos em MRO de USD 1 bilhão. A iniciativa visa aumentar a capacidade, reduzir os tempos de retorno e expandir as capacidades de reparo com tecnologias avançadas.

Escopo do Relatório do Mercado Global de Manutenção, Reparo e Revisão (MRO) de Aeronaves Comerciais

O MRO de Aeronaves Comerciais refere-se à revisão, inspeção, reparo ou modificação de uma aeronave ou de seus componentes.

O mercado de manutenção, reparo e revisão (MRO) de aeronaves é segmentado por tipo de MRO e geografia. O mercado é segmentado por tipo de MRO em estrutura, motor, componente e manutenção de linha. As modificações e reparos de interiores de cabine foram considerados no segmento de componentes. O escopo do estudo é limitado aos serviços de MRO em aeronaves comerciais e não abrange aeronaves militares e de aviação geral. O relatório também cobre os tamanhos de mercado e as previsões para o mercado de MRO de aeronaves nos principais países de diferentes regiões. O tamanho do mercado é fornecido para cada segmento em termos de valor (USD).

| Manutenção de Estrutura |

| Revisão de Motor |

| Reparo e Revisão de Componentes |

| Manutenção de Linha |

| Asa Fixa | Aeronaves de Corredor Único |

| Aeronaves de Fuselagem Larga | |

| Aeronaves de Transporte Regional | |

| Asa Rotativa |

| Companhias Aéreas Comerciais de Passageiros |

| Operadores de Carga |

| Empresas de Leasing |

| Operadores de Fretamento |

| MROs Afiliados a Companhias Aéreas |

| MROs Independentes de Terceiros |

| MROs Afiliados a OEMs |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Tipo de MRO | Manutenção de Estrutura | ||

| Revisão de Motor | |||

| Reparo e Revisão de Componentes | |||

| Manutenção de Linha | |||

| Por Tipo de Aeronave | Asa Fixa | Aeronaves de Corredor Único | |

| Aeronaves de Fuselagem Larga | |||

| Aeronaves de Transporte Regional | |||

| Asa Rotativa | |||

| Por Usuário Final | Companhias Aéreas Comerciais de Passageiros | ||

| Operadores de Carga | |||

| Empresas de Leasing | |||

| Operadores de Fretamento | |||

| Por Tipo de Prestador de Serviços | MROs Afiliados a Companhias Aéreas | ||

| MROs Independentes de Terceiros | |||

| MROs Afiliados a OEMs | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de MRO de aeronaves comerciais?

O mercado de MRO de aeronaves foi avaliado em USD 100,99 bilhões em 2026 e está projetado para atingir USD 128,17 bilhões até 2031, avançando a um CAGR de 4,88%.

Qual segmento de MRO de aeronaves comerciais gera mais receita?

A revisão de motores lidera, capturando 46,12% da receita de 2025, em grande parte devido à complexidade e ao custo dos propulsores modernos.

Qual região está crescendo mais rapidamente em manutenção de aeronaves comerciais?

A Ásia-Pacífico apresenta o maior CAGR previsto de 5,01% até 2031, apoiada por incentivos governamentais e crescente número de aeronaves em frota.

Como os OEMs estão mudando o cenário competitivo?

Os OEMs estão investindo bilhões para expandir redes de serviços de marca própria, aproveitando dados e ferramentas proprietárias para conquistar contratos de manutenção de longo prazo.

Qual é o maior desafio enfrentado pelos prestadores de MRO hoje?

A escassez de técnicos licenciados e a capacidade limitada das oficinas de motores são as restrições mais imediatas, prolongando os tempos de retorno e elevando os custos.

Por que se espera que a manutenção de linha cresça rapidamente?

As companhias aéreas precisam de capacidade de rápida rotatividade de aeronaves para maximizar a utilização diária, de modo que a demanda por manutenção de linha nos aeroportos, habilitada por tecnologia, está crescendo mais rapidamente do que outras categorias.

Página atualizada pela última vez em: