Tamanho e Participação do Mercado de MRO de Motores de Aeronaves da América do Norte

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

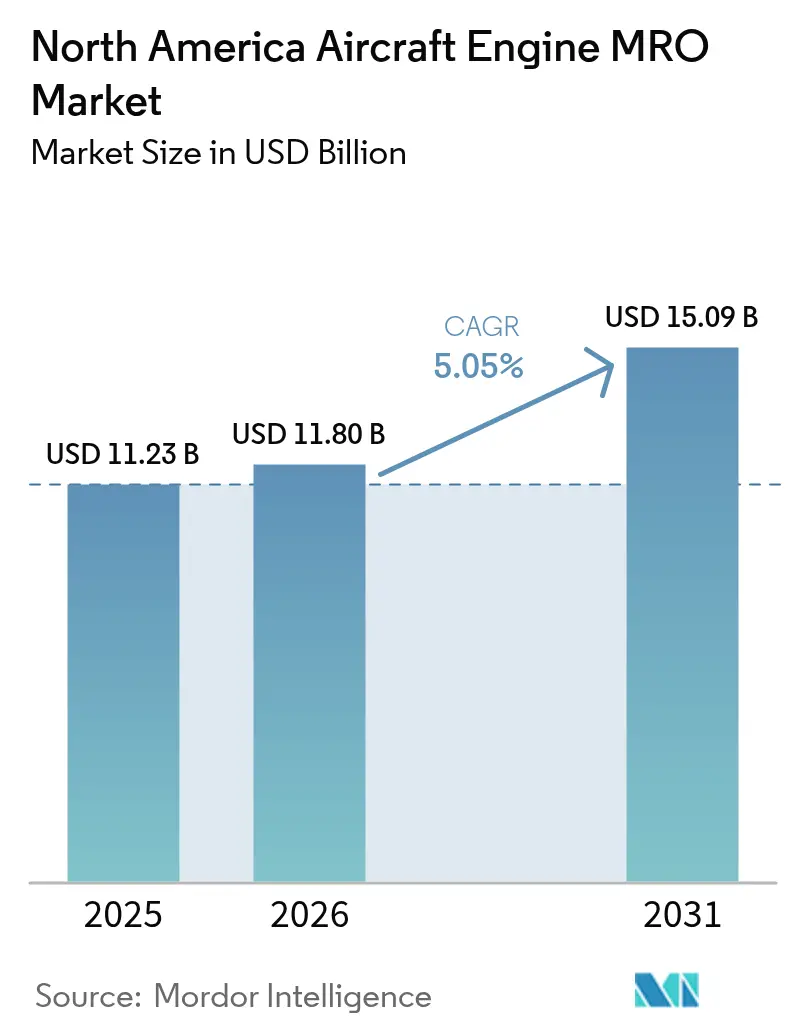

| Tamanho do mercado no ano base (2025) | 11.23 Bilhões de dólares |

| Tamanho do Mercado (2026) | 11.8 Bilhões de dólares |

| Tamanho do Mercado (2031) | 15.09 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.05% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de MRO de Motores de Aeronaves da América do Norte pela Mordor Intelligence

O tamanho do mercado de MRO de motores de aeronaves da América do Norte foi avaliado em USD 11,23 bilhões em 2025 e estima-se que cresça de USD 11,8 bilhões em 2026 para atingir USD 15,09 bilhões até 2031, a um CAGR de 5,05% durante o período de previsão (2026-2031). Desafios de durabilidade em fase inicial nos programas LEAP e GTF, combinados com ciclos de manutenção pesada para frotas envelhecidas de CFM56 e V2500, e o endurecimento das normas de emissões da FAA e da ICAO, estão contribuindo para o aumento dos volumes de visitas às oficinas. Os atrasos na cadeia de suprimentos de peças com vida útil limitada, no entanto, estão estendendo os prazos de execução para 90 a 120 dias, o que limita a capacidade mesmo com o crescimento da demanda. O controle dos OEMs sobre dados proprietários está inclinando o poder competitivo para as oficinas afiliadas, enquanto as tendências de nearshoring estão atraindo novas instalações para o México. A escassez de técnicos e as inspeções não programadas relacionadas a condições climáticas complicam ainda mais o planejamento operacional para companhias aéreas e empresas de MRO.

Principais Conclusões do Relatório

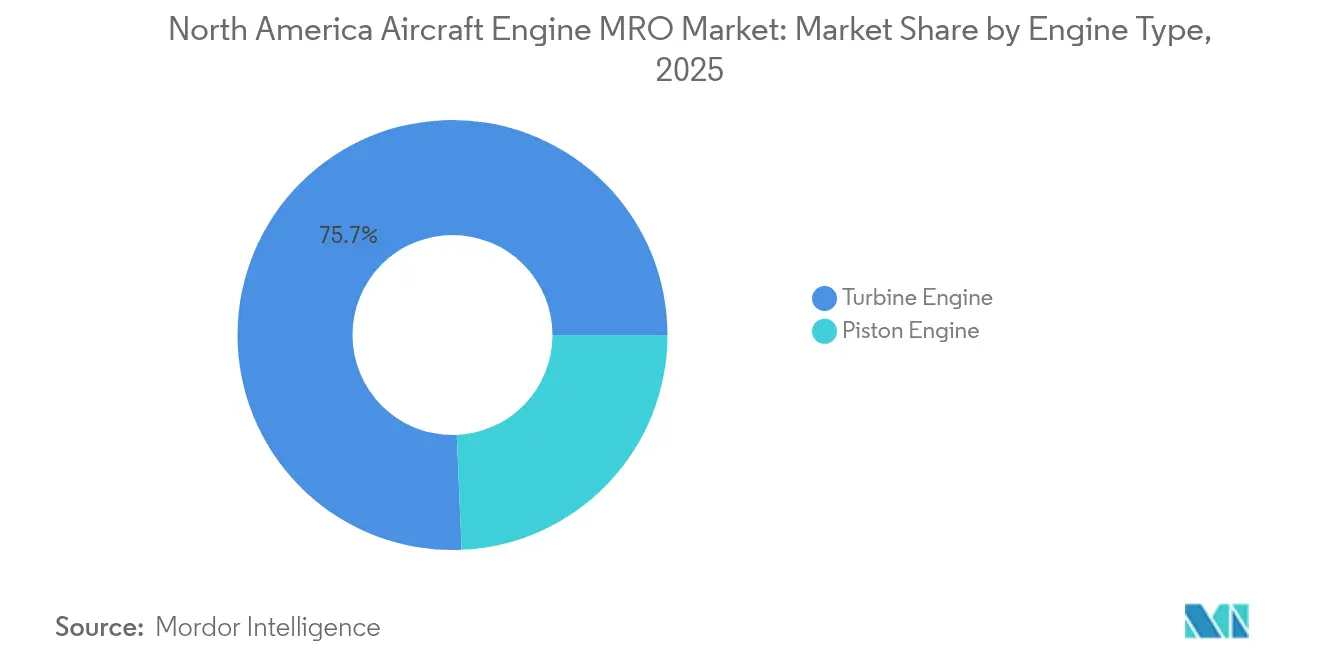

- Por tipo de motor, as turbinas lideraram com 75,68% da participação de mercado de MRO de motores de aeronaves da América do Norte em 2025, enquanto o trabalho com motores de pistão permanece marginal.

- Por segmento de aviação, as aeronaves comerciais geraram 63,25% da receita de 2025, enquanto os VANTs têm previsão de expandir a um CAGR de 7,3% até 2031.

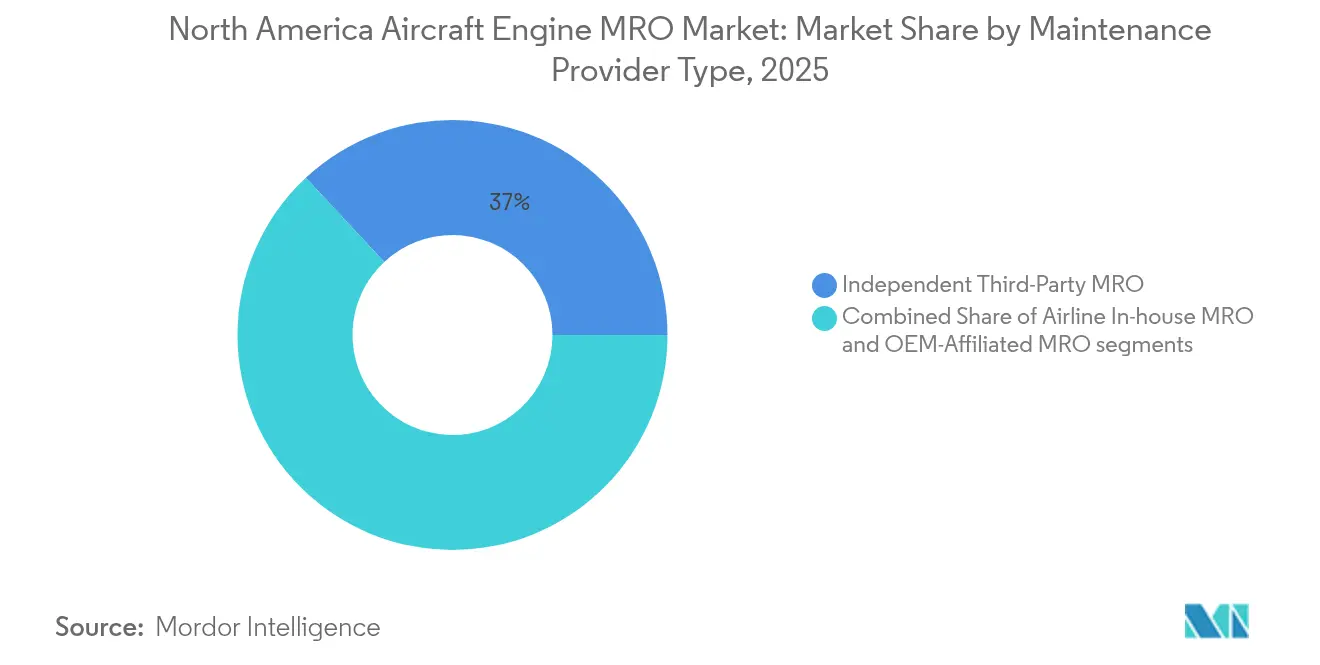

- Por provedor de manutenção, as oficinas independentes de terceiros detinham 36,95% da receita de 2025, e as instalações afiliadas a OEMs têm projeção de crescer a um CAGR de 5,63% até 2031.

- Por geografia, os Estados Unidos representaram 85,74% dos gastos de 2025, enquanto o México avança a um CAGR de 6,18%, a taxa mais rápida da região.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de MRO de Motores de Aeronaves da América do Norte

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Envelhecimento de pico da frota impulsionando o aumento da demanda por manutenção pesada de motores | +1.4% | Estados Unidos, Canadá | Médio prazo (2-4 anos) |

| Expansão dos acordos de serviço aberto dos OEMs melhorando a acessibilidade das oficinas de MRO | +0.9% | Estados Unidos, México | Curto prazo (≤2 anos) |

| Regulamentações mais rigorosas da FAA e da ICAO sobre emissões e ruído impulsionando a atividade de retrofitting de motores | +0.7% | Estados Unidos, Canadá | Longo prazo (≥4 anos) |

| Problemas de confiabilidade em fase inicial nos motores LEAP e GTF aumentando as visitas de manutenção | +1.2% | Estados Unidos, Canadá, México | Curto prazo (≤2 anos) |

| Disponibilidade limitada de material usado e em condições de uso impulsionando a troca de motores e módulos | +0.6% | Estados Unidos | Médio prazo (2-4 anos) |

| Inspeções não programadas exigidas por seguradoras após eventos climáticos severos aumentando os eventos de MRO não programados | +0.4% | Costa do Golfo dos EUA, Sudeste | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Envelhecimento de Pico da Frota Impulsionando o Aumento da Demanda por Manutenção Pesada de Motores

Mais de 3.200 aeronaves de corredor único dos EUA entregues entre 2010 e 2015 têm agora entre 12 e 15 anos de idade, um marco que desencadeia as primeiras revisões completas de seus motores CFM56-7B e V2500-A5. Aproximadamente 6.400 propulsores devem passar por oficinas nos próximos quatro anos, potencialmente sobrecarregando a capacidade e aumentando a demanda por reservas de arrendamento. As companhias aéreas também estão adiando as aposentadorias de aeronaves devido aos atrasos nas entregas dos OEMs, o que comprime as janelas de manutenção e eleva o valor estratégico dos acordos de pagamento por hora de voo. Os MROs maiores e verticalmente integrados podem financiar tanto as ferramentas para motores legados quanto a capacidade LEAP/GTF, ampliando a diferença em relação às empresas independentes menores. Os altos volumes de oficinas resultantes do envelhecimento de pico continuarão a impulsionar o trabalho com motores de turbina como o principal motor de crescimento até 2028.

Expansão dos Acordos de Serviço Aberto dos OEMs Melhorando a Acessibilidade das Oficinas de MRO

O programa de Provedores de Manutenção Certificados da Pratt & Whitney aceita 12 oficinas independentes para trabalhos no módulo PW1000G, enquanto mantém o controle dos dados proprietários. A plataforma de análise EngineWise da GE Aerospace reduz as remoções não programadas em 18 a 22%, mas exige que as companhias aéreas compartilhem dados operacionais que aprofundam o conhecimento dos OEMs sobre o uso da frota.[1]GE Aerospace, "Manutenção Preditiva EngineWise," geaerospace.com A opção de reparo modular LEAP da Safran reduz o custo de visitas individuais em até 30% e impulsiona intervenções mais frequentes e de menor valor que garantem receita de longo prazo. Essas parcerias seletivas ampliam a cobertura geográfica e aliviam os gargalos de capacidade de curto prazo, direcionando mais tráfego para canais aprovados pelos OEMs e acelerando a integração vertical no mercado de aftermarket.

Regulamentações Mais Rigorosas da FAA e da ICAO sobre Emissões e Ruído Impulsionando a Atividade de Retrofitting de Motores

A adoção pela FAA das métricas CORSIA em 2024 exige que os motores CFM56 e V2500 mais antigos passem por atualizações na câmara de combustão, com custo entre USD 800.000 e USD 1,2 milhão cada, para permanecerem em conformidade.[2]Organização da Aviação Civil Internacional, "Detalhes de Implementação do CORSIA," icao.int As novas normas de ruído do Capítulo 14 do Anexo 16 acrescentam 180 a 220 horas de mão de obra por motor para retrofits de revestimento acústico, sobrecarregando ainda mais as cargas de trabalho das oficinas. As transportadoras de rede com grande capital estão buscando modificações para estender a vida útil de seus ativos, enquanto os operadores regionais estão acelerando a renovação da frota, reduzindo assim a janela de revenda para propulsores legados. A complexidade dos retrofits aumenta a demanda por serviços de engenharia com autoridade DER, um nicho onde as empresas independentes experientes podem obter margens premium. As regulamentações, portanto, convertem mandatos ambientais em receita sustentada no mercado de aftermarket.

Problemas de Confiabilidade em Fase Inicial nos Motores LEAP e GTF Aumentando as Visitas de Manutenção

A contaminação por metal em pó nos discos de turbina do PW1000G interditou 600 a 700 motores em 2024 e reduziu os intervalos de inspeção para 300 horas de voo, uma redução de 70% em relação ao plano. As diretrizes da FAA sobre o desgaste do revestimento cerâmico dos motores LEAP-1A/-1B reduziram os ciclos de inspeção pela metade, para 1.500 voos. Essas remoções prematuras elevam as taxas de arrendamento de motores reserva em 40 a 50% e sobrecarregam as baias das oficinas, levando as companhias aéreas a pagar prêmios por ciclos de execução acelerados. Os MROs independentes que podem mobilizar equipes de resposta rápida capturam negócios urgentes apesar das restrições de dados dos OEMs. Além disso, o aumento não planejado nas visitas compensa as economias de consumo de combustível prometidas pela propulsão de nova geração.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de técnicos certificados de manutenção de aeronaves aumentando os prazos de execução | −0.5% | Alemanha, Reino Unido, França | Médio prazo (2-4 anos) |

| Atrasos na cadeia de suprimentos de peças com vida útil limitada e componentes forjados restringindo a capacidade de MRO | −0.7% | França, Reino Unido | Curto prazo (≤ 2 anos) |

| Aumento dos danos a motores e naceles relacionados a condições climáticas aumentando a complexidade da manutenção | −0.3% | UE | Longo prazo (≥ 4 anos) |

| Acesso controlado pelos OEMs aos dados limitando a competitividade de custos dos MROs independentes | −0.4% | Alemanha, Reino Unido, Itália | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Técnicos Certificados de Manutenção de Aeronaves Aumentando os Prazos de Execução

As aposentadorias superaram as novas certificações A&P da FAA na proporção de três para um em 2024, e a força de trabalho tem projeção de encolher 6% até 2026.[3]Departamento de Estatísticas do Trabalho dos EUA, "Perspectiva de Emprego para Mecânicos de Aeronaves," bls.gov Os especialistas em motores experientes agora exigem salários de USD 85.000 a USD 110.000 nos principais centros, 20 a 25% acima dos valores de 2022, o que comprime as margens das empresas independentes. Os pipelines de treinamento exigem de 18 a 30 meses, portanto a capacidade não pode ser aumentada rapidamente quando a demanda aumenta. A automação auxilia na limpeza de peças e na documentação, mas as tarefas fundamentais de desmontagem e remontagem continuam sendo intensivas em mão de obra. As lacunas persistentes de pessoal alongam os ciclos das oficinas e forçam os operadores a adiar trabalhos não críticos, moderando o crescimento geral do mercado apesar da demanda robusta.

Atrasos na Cadeia de Suprimentos de Peças com Vida Útil Limitada e Componentes Forjados Restringindo a Capacidade de MRO

Os prazos de entrega de discos de compressor de titânio e palhetas de cristal único dobraram para 12 a 18 meses em 2024 devido a perturbações geopolíticas nos materiais-primos e gargalos nas fundições. As frotas envelhecidas de CFM56 consomem peças mais rapidamente do que as linhas de produção com capacidade reduzida conseguem repor, deixando motores em situação de "aguardando peças em doca". As oficinas mantêm estoques maiores, imobilizando capital de giro e correndo o risco de obsolescência quando as frotas são aposentadas. As companhias aéreas recorrem a reservas de consignação ou arrendamento de tempo restante para garantir disponibilidade, elevando os custos de manutenção. Até que as cadeias de suprimentos se normalizem, a escassez de componentes limita o volume de produção, mesmo onde mão de obra e baias estão disponíveis, restringindo o potencial de crescimento de curto prazo do mercado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Motor — A Dominância das Turbinas Reflete a Composição da Frota Comercial

Os motores de turbina geraram 75,68% do mercado de MRO de motores de aeronaves da América do Norte em 2025 e têm previsão de crescer a um CAGR de 5,99% até 2031. O tamanho do mercado de MRO de motores de aeronaves da América do Norte para as categorias de turbina está, portanto, crescendo mais rapidamente do que os gastos gerais, refletindo a alta concentração de propulsores CFM56, LEAP, V2500 e PW1000G em aeronaves de corredor único. Os projetos de alta tração aumentam a frequência de inspeção de materiais avançados, como compósitos de matriz cerâmica, impulsionando a demanda por reparo especializado que favorece instalações com ferramentas proprietárias e acesso a dados dos OEMs.

O reparo aditivo de palhetas de turbina, divulgado pela GE Aerospace em 2024, reduz as taxas de sucata e permite que as oficinas afiliadas aumentem o volume de produção. Os motores turboélice e turboeixo apoiam companhias aéreas regionais, operações de energia offshore e serviços médicos de emergência, onde a confiabilidade tem precedência sobre o custo. Os propulsores de pistão atendem ao treinamento de voo e à aviação geral; sua manutenção mais simples mantém a maior parte do trabalho em operadores de base fixa, em vez de centros de revisão dedicados. Apesar dos ganhos de utilização na aviação geral, a atividade com motores de pistão representa uma pequena parcela do mercado de MRO de motores de aeronaves da América do Norte.

Por Aviação — O Surgimento dos VANTs Sinaliza Diversificação da Propulsão

As transportadoras comerciais comandaram 63,25% do mercado de MRO de motores de aeronaves da América do Norte em 2025, impulsionadas principalmente por aeronaves de corredor único de alta rotatividade que voam em média 10 a 12 horas diárias. Os motores de aeronaves de fuselagem larga, embora em menor número, requerem maiores desembolsos por visita, o que equilibra o valor entre os grupos de frota. O trabalho com jatos regionais está diminuindo à medida que as companhias aéreas eliminam gradualmente as aeronaves de 50 lugares que não atendem mais à economia das cláusulas de escopo, reduzindo a demanda por motores PW1500G e CF34 dentro do horizonte de previsão.

Os VANTs estão se expandindo a um CAGR de 7,3% e representam o segmento de crescimento mais rápido do mercado de MRO de motores de aeronaves da América do Norte. Os drones de reconhecimento militar atualmente impulsionam a maior parte do volume, mas os testes comerciais de logística por transportadoras de encomendas prometem nova demanda civil. A infraestrutura de MRO ainda é escassa, dando aos pioneiros uma vantagem competitiva no suporte de campo e no agrupamento de peças. A aviação militar permanece significativa devido à sustentação do F135 da Pratt & Whitney para o F-35 e ao suporte do AE 2100 da Rolls-Royce para os transportes C-130J, ambos os quais exigem instalações com autorização de segurança que os OEMs tipicamente dominam.

Por Provedor de Manutenção — Os Afiliados aos OEMs Ganham Terreno

As oficinas independentes de terceiros detinham 36,95% da receita de 2025, mas as redes afiliadas aos OEMs estão avançando a um CAGR de 5,63%, ultrapassando as independentes nos novos contratos de longo prazo. O controle dos dados de saúde digital dos motores permite que Pratt & Whitney, GE Aerospace e Safran agrupem análises, peças e mão de obra em acordos de pagamento por hora de voo, garantindo vagas de execução. As companhias aéreas preferem a certeza orçamentária, mesmo quando as tarifas horárias fixas superam as médias históricas de custo por tempo e material.

Os provedores independentes defendem sua participação oferecendo preços flexíveis e alocação mais rápida de vagas em motores legados onde os dados são menos restritos. O processo de reparo aditivo de palhetas de ventilador da AAR Corp, aprovado pela FAA em 2024, reduz os prazos de entrega de 90 dias para 30 dias. A aquisição da divisão de motores da Signature Aviation pela StandardAero em agosto de 2024 aumentou seu volume de produção de turbofan em 30%, melhorando as economias de escala. Os MROs internos das companhias aéreas, como o Delta TechOps, aproveitam a proximidade com a frota para minimizar os dias de aeronave em terra e aceitam cada vez mais trabalhos de terceiros para monetizar a capacidade.

Análise Geográfica

Os Estados Unidos representaram 85,74% da receita de 2025 no mercado de MRO de motores de aeronaves da América do Norte. Dallas, Atlanta, Miami e Cincinnati ancoram conjuntos de extensas instalações com redes de suprimentos profundas. O envelhecimento de pico da frota de motores CFM56 e V2500 impulsiona a utilização das baias de oficinas, enquanto os novos problemas de confiabilidade dos motores PW1000G e LEAP forçam as companhias aéreas a buscar capacidade rápida de troca de módulos. Os altos custos de mão de obra levam alguns trabalhos de menor margem, como manutenção leve em turboélices mais antigos, a serem terceirizados para oficinas em outros estados ou além das fronteiras.

O México está crescendo mais rapidamente, com um CAGR de 6,18% até 2031, e está captando reparos de componentes de turbina para motores LEAP. A abertura da Safran em 2024 em Querétaro, juntamente com as instalações satélites da GE e da Pratt & Whitney, se beneficia de mão de obra qualificada com preço 40 a 50% abaixo das médias dos EUA. O acordo USMCA facilita o fluxo de peças transfronteiriças, permitindo que as oficinas mexicanas abasteçam as companhias aéreas dos EUA sem incorrer em tarifas punitivas. Universidades e institutos técnicos, financiados conjuntamente com a indústria, formam mecânicos equivalentes a A&P que recebem treinamento bilíngue alinhado com os padrões da Parte 147 da FAA.

Cenário Competitivo

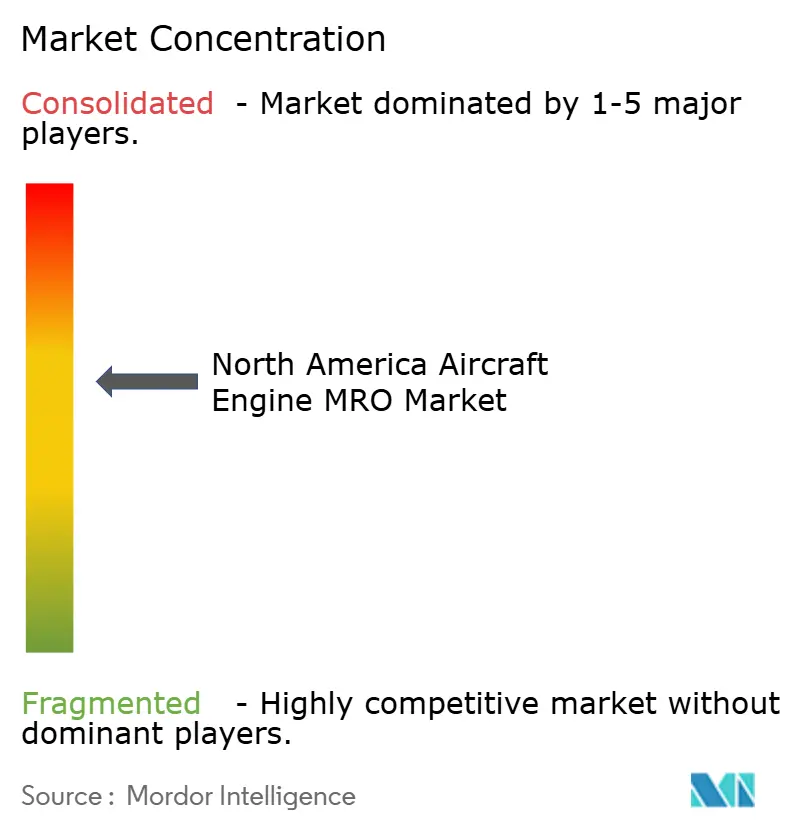

O mercado de MRO de motores de aeronaves da América do Norte é moderadamente concentrado, com as cinco principais entidades — GE Aerospace (General Electric Company), Pratt & Whitney (RTX Corporation), Delta TechOps (Delta Air Lines, Inc.), Rolls-Royce Holdings plc e StandardAero Aviation Holdings, Inc. — respondendo pela maior parte da receita. Os OEMs reforçam seu domínio agrupando análises, reservas de peças e acesso garantido a vagas. O Delta TechOps combina a parentagem de uma companhia aérea com contratos de terceiros, forjando um modelo híbrido que compete tanto com as independentes quanto com os afiliados dos OEMs.

A tecnologia é o principal diferenciador. A plataforma EngineWise da GE utiliza aprendizado de máquina para identificar tendências de anomalias e reduzir as remoções não programadas em 15 a 20%, aumentando assim a confiança das companhias aéreas nos acordos de serviço de longo prazo. A expansão da Pratt & Whitney em Columbus adiciona células de inspeção automatizadas que reduzem os prazos de execução em 20%. A joint venture da Rolls-Royce com a Lufthansa Technik em Tulsa elimina os custos de envio transatlântico para trabalhos com motores Trent, reduzindo assim o tempo de inatividade de aeronaves de fuselagem larga.

A manufatura aditiva reduz a exposição ao capital de giro. O processo aprovado pela FAA da AAR Corp reduz o custo de reparo de palhetas de ventilador em 40% e demonstra como as empresas independentes competem pela inovação em vez do volume. Os mercados digitais de capacidade reduzem o atrito na aquisição, permitindo que oficinas menores monetizem baias abertas quando os centros dos OEMs sofrem transbordamento. No entanto, a escassez de técnicos, os atrasos em matérias-primas e as restrições de dados dos OEMs mantêm as barreiras elevadas. O mercado de MRO de motores de aeronaves da América do Norte continua recompensando os provedores que alinham capital com segmentos de frota de alta rotatividade e investem em análise preditiva.

Líderes da Indústria de MRO de Motores de Aeronaves da América do Norte

Delta TechOps (Delta Air Lines, Inc.)

Pratt & Whitney (RTX Corporation)

GE Aerospace (General Electric Company)

StandardAero Aviation Holdings, Inc.

Rolls-Royce Holdings plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Dezembro de 2025: O Delta TechOps garantiu seu primeiro contrato de manutenção LEAP-1B com terceiros, fornecendo suporte avançado de motores para a frota B737 MAX da Korean Air, marcando um marco significativo nos serviços de manutenção de motores de próxima geração.

- Fevereiro de 2025: A WestJet e a Lufthansa Technik assinaram um acordo multibilionário para manutenção de motores de aeronaves, que inclui uma nova instalação de reparo em Calgary para melhorar a eficiência operacional e apoiar serviços técnicos de longo prazo.

- Fevereiro de 2025: A StandardAero assinou um acordo de 15 anos com uma grande companhia aérea do Oriente Médio para fornecer serviços de aftermarket para os motores turbofan LEAP da CFM International. Sua instalação de MRO LEAP em San Antonio, Texas, fornecerá reparo de motores e componentes, incluindo visitas de restauração de desempenho LEAP (PRSV) e manutenção contínua de tempo de motor (CTEM), apoiando a frota de aeronaves de corredor único de próxima geração da companhia aérea.

Escopo do Relatório do Mercado de MRO de Motores de Aeronaves da América do Norte

A manutenção, reparo e revisão (MRO) é uma das principais atividades no ciclo de vida de uma aeronave e de seus motores. Os longos tempos de vida operacional típicos das aeronaves tornam necessária a realização de atividades de MRO para manter sua longevidade a longo prazo. O MRO de motores envolve o reparo, a manutenção ou a inspeção de motores para garantir a segurança e a aeronavegabilidade da aeronave de acordo com as normas internacionais.

O mercado de MRO de motores de aeronaves da América do Norte é segmentado com base no tipo de motor, aviação, tipo de provedor de manutenção e geografia. O mercado é segmentado por tipo de motor em motores de turbina e motores de pistão. Por aviação, o mercado é classificado em aviação comercial, aviação militar, aviação geral e veículos aéreos não tripulados (VANTs). O escopo do estudo para os VANTs está limitado apenas a aplicações militares. Por tipo de provedor de manutenção, o mercado é categorizado em MRO interno das companhias aéreas, MRO independente de terceiros e MRO afiliado ao OEM. O relatório também cobre os tamanhos de mercado e as previsões para o mercado de MRO de motores de aeronaves da América do Norte nos principais países da região. Para cada segmento, o tamanho do mercado é fornecido em termos de valor (USD).

| Motor de Turbina | Motor Turboélice |

| Motor Turbofan | |

| Motor Turboeixo | |

| Motor Turbojet | |

| Motor de Pistão |

| Aviação Comercial | Corredor Único |

| Fuselagem Larga | |

| Jatos Regionais | |

| Aviação Militar | Combate |

| Transporte | |

| Missão Especial | |

| Helicópteros | |

| Aviação Geral | Jatos Executivos |

| Helicópteros Comerciais | |

| Veículos Aéreos Não Tripulados (VANTs) |

| MRO Interno das Companhias Aéreas |

| MRO Independente de Terceiros |

| MRO Afiliado ao OEM |

| Estados Unidos |

| Canadá |

| México |

| Por Tipo de Motor | Motor de Turbina | Motor Turboélice |

| Motor Turbofan | ||

| Motor Turboeixo | ||

| Motor Turbojet | ||

| Motor de Pistão | ||

| Por Aviação | Aviação Comercial | Corredor Único |

| Fuselagem Larga | ||

| Jatos Regionais | ||

| Aviação Militar | Combate | |

| Transporte | ||

| Missão Especial | ||

| Helicópteros | ||

| Aviação Geral | Jatos Executivos | |

| Helicópteros Comerciais | ||

| Veículos Aéreos Não Tripulados (VANTs) | ||

| Por Tipo de Provedor de Manutenção | MRO Interno das Companhias Aéreas | |

| MRO Independente de Terceiros | ||

| MRO Afiliado ao OEM | ||

| Por Geografia | Estados Unidos | |

| Canadá | ||

| México | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de MRO de motores de aeronaves da América do Norte?

O mercado está avaliado em USD 11,8 bilhões em 2026 e tem projeção de atingir USD 15,09 bilhões até 2031, crescendo a um CAGR de 5,05%.

Qual tipo de motor impulsiona a maior parte dos gastos em manutenção?

Os propulsores de turbina representam 75,68% dos gastos de 2025 e têm previsão de expandir ainda mais à medida que as frotas de motores CFM56, LEAP e PW1000G amadurecem.

Por que os MROs afiliados aos OEMs estão ganhando participação?

O controle sobre dados de diagnóstico e o fornecimento integrado de peças permite que as redes dos OEMs garantam prazos de execução, atraindo contratos de pagamento por hora de voo.

Qual é o mercado geográfico de crescimento mais rápido?

O México está avançando a um CAGR de 6,18% devido a incentivos de nearshoring, mão de obra qualificada e proximidade com as cadeias de suprimentos dos EUA.

Como a escassez de técnicos está afetando os prazos de execução?

Aposentadorias e limitações no volume de treinamento estendem os ciclos das oficinas para 90 a 120 dias, levando a maiores custos de mão de obra e ao adiamento de trabalhos não críticos.

Qual é o papel dos VANTs na futura demanda por MRO?

Os VANTs são o segmento de aviação de crescimento mais rápido, com um CAGR de 7,3%, criando novos requisitos de suporte à propulsão para operadores militares e comerciais.

Página atualizada pela última vez em: