Tamanho e Participação do Mercado de Desmontagem de Aeronaves Comerciais

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 8.23 Bilhões de dólares |

| Tamanho do Mercado (2031) | 11.09 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.15% CAGR |

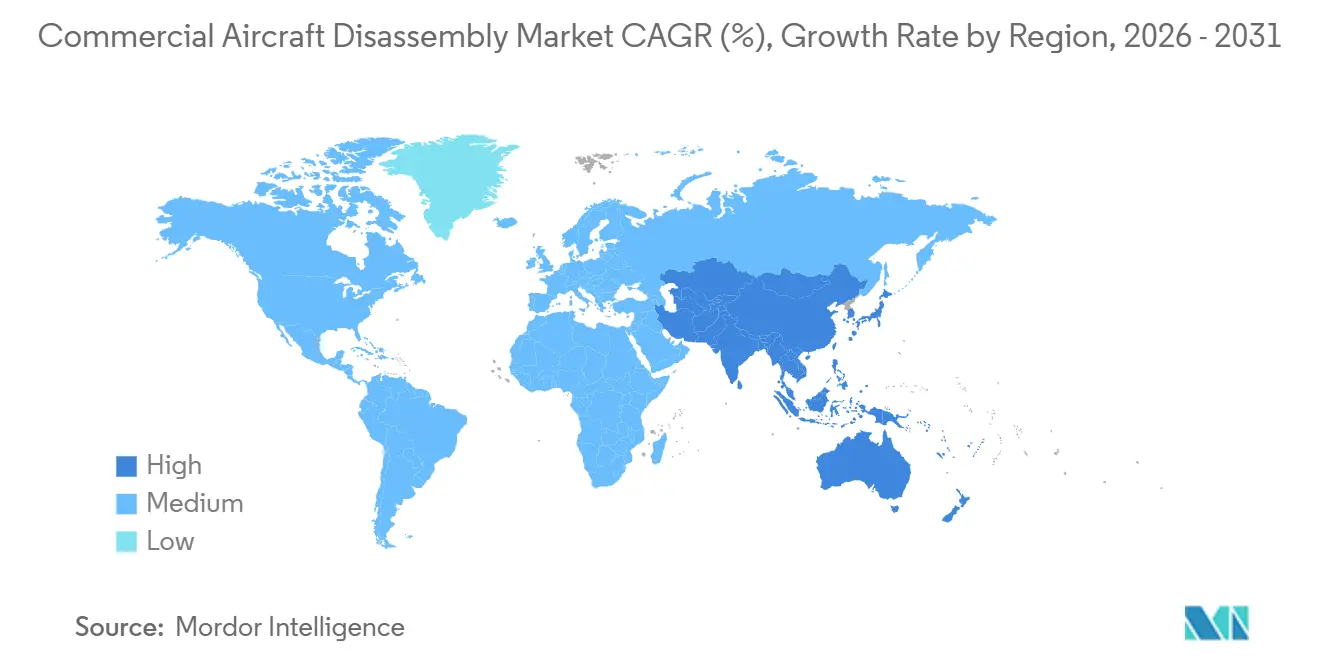

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Desmontagem de Aeronaves Comerciais por Mordor Intelligence

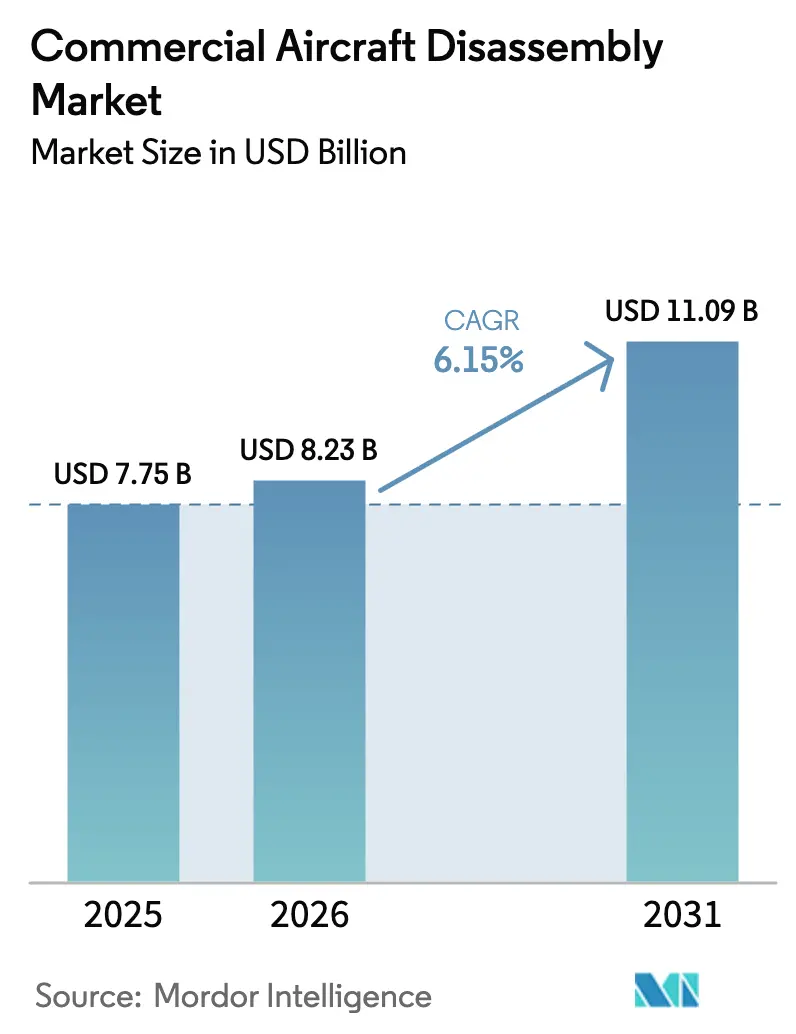

O tamanho do mercado de desmontagem de aeronaves comerciais deverá crescer de USD 7,75 bilhões em 2025 para USD 8,23 bilhões em 2026 e está previsto para atingir USD 11,09 bilhões até 2031 a um CAGR de 6,15% no período 2026-2031. A crescente adoção de material utilizável certificado (USM), os persistentes atrasos nas visitas às oficinas de motores e os atrasos nas entregas estão deslocando o valor da sucata para a recuperação de componentes, à medida que os operadores buscam previsibilidade de custos e disponibilidade operacional. Os arrendadores estão formalizando manuais de fim de vida útil para monetizar ativos por meio de desmontagem quando a economia dos arrendamentos se enfraquece, enquanto os fabricantes de equipamentos originais (OEMs) estão integrando programas de ciclo de vida para proteger a qualidade e melhorar a resiliência da cadeia de suprimentos. A Ásia-Pacífico está desenvolvendo capacidade e volume de processamento para apoiar uma base instalada em rápido crescimento, enquanto a América do Norte permanece o maior polo de desmontagem em volume e certificações. O design circular e os métodos aprimorados de recuperação de compósitos sustentam taxas de reutilização mais elevadas ao longo do tempo, embora as fuselagens com grande proporção de compósitos ainda apresentem obstáculos de processamento e certificação para a reintegração de alto valor.

Principais Conclusões do Relatório

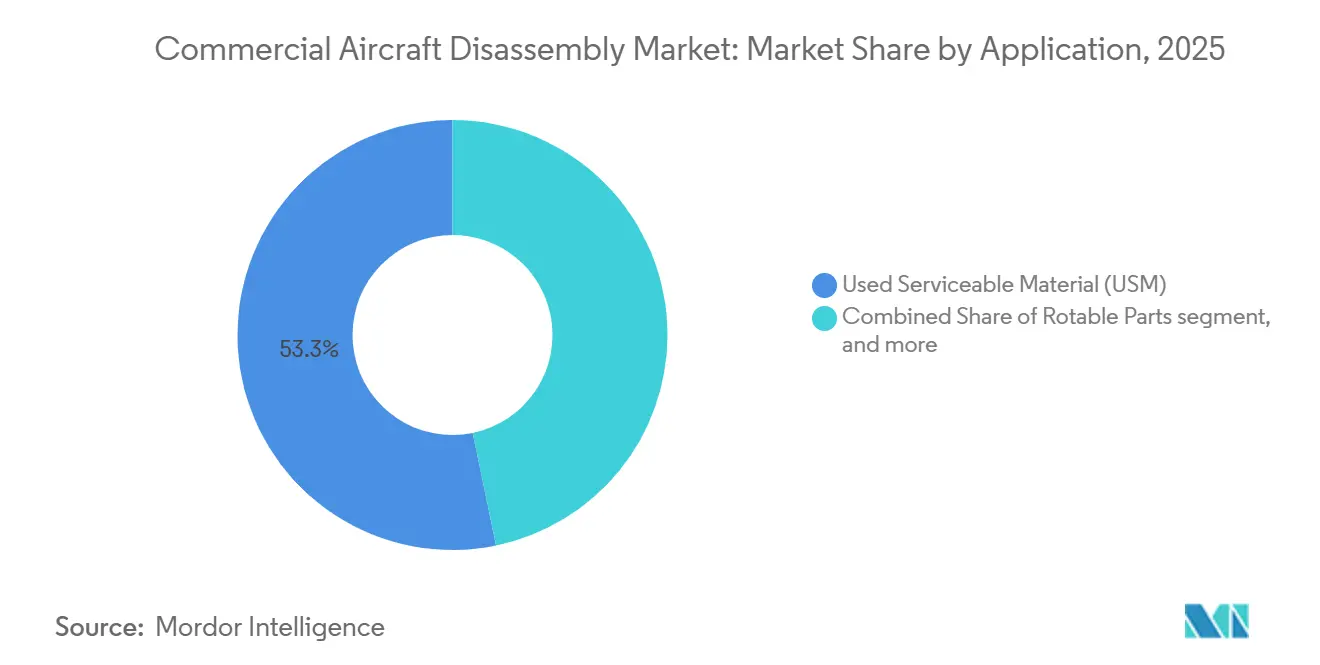

- Por aplicação, o material utilizável certificado (USM) liderou com uma participação de receita de 53,25% em 2025 e está previsto para expandir a um CAGR de 8,24% até 2031.

- Por tipo de aeronave, as plataformas de fuselagem estreita representaram 58,47% da participação do mercado de desmontagem de aeronaves comerciais em 2025, e o segmento está projetado para crescer a um CAGR de 6,35% até 2031.

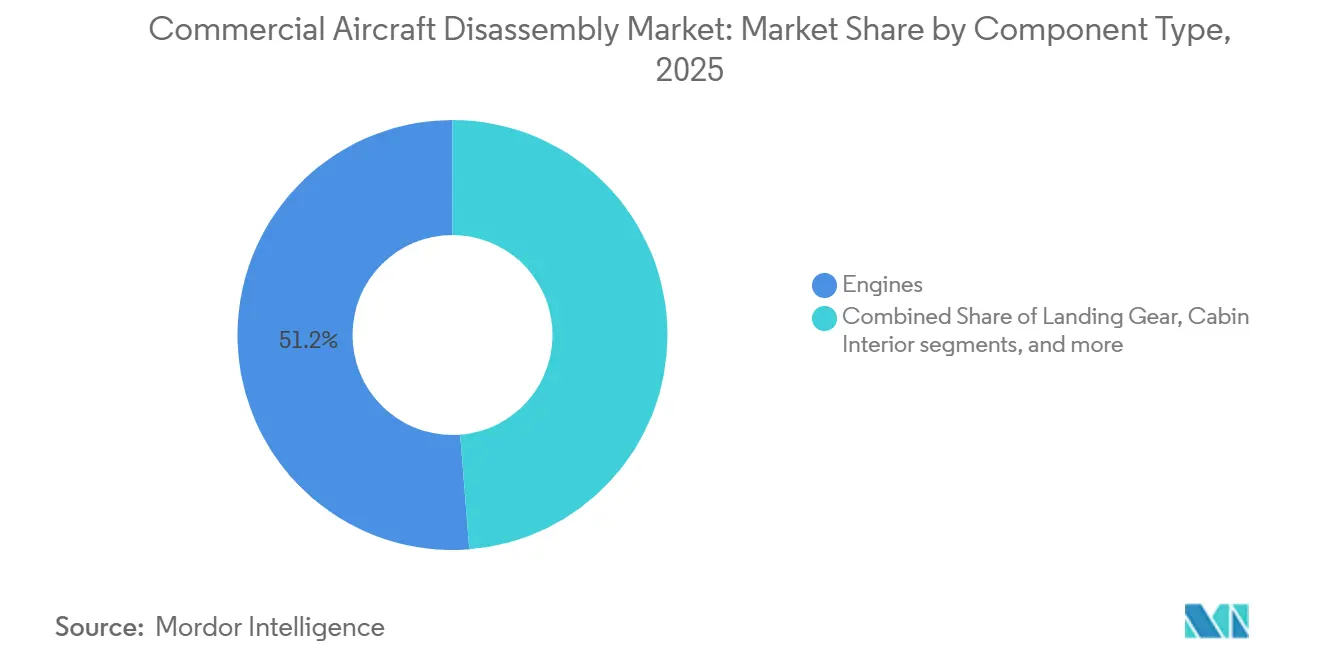

- Por tipo de componente, os motores capturaram uma participação de 51,24% do mercado de desmontagem de aeronaves comerciais em 2025 e estão projetados para crescer a um CAGR de 7,68% até 2031.

- Por usuário final, as empresas de arrendamento detinham uma participação de 42,57% do mercado de desmontagem de aeronaves comerciais em 2025 e estão projetadas para crescer a um CAGR de 6,58% até 2031.

- Por geografia, a América do Norte representou 41,65% em 2025, enquanto a Ásia-Pacífico é a região de crescimento mais rápido ao longo do período de previsão, registrando um CAGR de 7,57%.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Desmontagem de Aeronaves Comerciais

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| A onda de aposentadoria pós-2027 e o ciclo de substituição ampliam os volumes de desmontagem de peças | +1.8% | Global, com impacto concentrado na América do Norte e Europa | Médio prazo (2-4 anos) |

| A escassez persistente de peças e a inflação impulsionam uma adoção mais ampla de USM | +1.5% | Global, com maior intensidade no núcleo da Ásia-Pacífico, com transbordamento para o Oriente Médio e África | Curto prazo (≤ 2 anos) |

| O aumento de visitas às oficinas de motores e problemas de confiabilidade aceleram a desmontagem de motores | +1.3% | Pontos críticos na América do Norte, Europa e Oriente Médio | Curto prazo (≤ 2 anos) |

| Programas de ciclo de vida de OEMs/arrendadores (reciclagem + USM) aumentam a integração da cadeia de suprimentos | +0.9% | Global, liderado pela América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Mandatos de economia circular e avanços em tecnologia de recuperação elevam a reciclabilidade | +0.5% | UE como principal, América do Norte e Ásia-Pacífico em adoção | Longo prazo (≥ 4 anos) |

| Surgimento de polos de desmontagem na Ásia-Pacífico à medida que as frotas amadurecem | +0.6% | Núcleo da Ásia-Pacífico, particularmente China, Índia, Filipinas e Singapura | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

A Onda de Aposentadoria Pós-2027 e o Ciclo de Substituição Ampliam os Volumes de Desmontagem de Peças

Um ciclo de substituição está se formando à medida que grandes coortes de aeronaves de fuselagem estreita da década de 2010 se aproximam de pontos de transição econômica no final dos anos 2020, sustentando volumes elevados de desmontagem e um conjunto mais amplo de componentes certificados. O Panorama do Mercado Comercial da Boeing para 2025 sinaliza uma extensa substituição de frota nas próximas duas décadas, com a América do Norte posicionada para entregar a maior participação de substituição entre as regiões, criando um pipeline constante de desmontagem à medida que aeronaves mais antigas saem de serviço.[1]Boeing, "Boeing Expande a Capacidade de Material Utilizável Certificado para Enfrentar os Desafios da Cadeia de Suprimentos," Boeing Global Services, boeing.com O calendário de aposentadorias foi suprimido em 2024 por extensões de arrendamento e atrasos nas entregas, uma tendência que restringiu o fornecimento de componentes e redefiniu as avaliações de peças de alta demanda.[2]SMBC Aviation Capital, "Plane Insights T2 2025," SMBC Aviation Capital, smbc.aero À medida que os operadores normalizam os planos de frota e o fornecimento dos OEMs se recupera, espera-se que um pulso de recuperação de remoções flua para canais de desmontagem certificados em vez de sucata geral, reforçando o mercado de desmontagem de aeronaves comerciais. O descomissionamento padronizado e as melhores práticas da AFRA (Associação de Reciclagem de Frotas de Aeronaves) atuam agora como um limiar de acesso a muitos programas de arrendadores, o que está alinhado com a política da Boeing de usar parceiros credenciados pela AFRA em seu modelo expandido de consignação de USM.[3]Associação de Reciclagem de Frotas de Aeronaves, "Informações sobre Credenciamento," AFRA, afraassociation.org Essas mudanças estruturais criam volumes de desmontagem de peças mais previsíveis, melhorando os resultados de planejamento e precificação para compradores e vendedores no mercado de desmontagem de aeronaves comerciais.

A Escassez Persistente de Peças e a Inflação Impulsionam uma Adoção Mais Ampla de USM

Os custos de manutenção das companhias aéreas têm sido pressionados por gargalos de fornecimento e ciclos de reparo mais longos, o que aumentou o apelo de componentes usados certificados que podem ser entregues em prazos curtos. A IATA estima que as restrições da cadeia de suprimentos geraram um ônus de custo de vários bilhões de dólares em 2025, reforçando o argumento em favor de alternativas confiáveis e rastreáveis ao fornecimento de novas peças por canais com atrasos.[4]Associação Internacional de Transporte Aéreo, "Os Gargalos da Cadeia de Suprimentos Aeroespacial Continuam a Restringir as Companhias Aéreas," IATA, iata.org Os programas de USM oferecem aos operadores janelas mais rápidas de recuperação em situações de aeronave fora de serviço (AOG) por meio de logística estabelecida, garantia de qualidade e certificações regulatórias duplas, o que pode reduzir as interrupções de serviço em frotas de alta utilização. Os modelos verticalmente integrados de desmontagem e reparo apoiam ainda mais a eficiência de custo e tempo ao consolidar inspeção, reparo e certificação dentro da mesma empresa, o que acelera a liberação de componentes para o serviço. Órgãos do setor e reguladores têm enrijecido os requisitos de documentação e credenciamento de distribuidores, o que aumentou a confiança no USM certificado e ajudou o mercado de desmontagem de aeronaves comerciais a absorver mais demanda de operadores que valorizam a conformidade rigorosa. À medida que os atrasos persistem, rastreabilidade robusta, forte garantia de qualidade e logística previsível continuam a impulsionar a adoção de vias de USM certificado nas principais frotas, sustentando o impulso no mercado de desmontagem de aeronaves comerciais.

O Aumento de Visitas às Oficinas de Motores e Problemas de Confiabilidade Aceleram a Desmontagem de Motores

As cargas mais elevadas de visitas às oficinas em motores de aeronaves de fuselagem estreita de nova tecnologia aumentaram a demanda por módulos de motores utilizáveis e peças com vida útil limitada que podem ser rapidamente certificadas de volta ao serviço. A Rolls-Royce implementou melhorias de durabilidade no Trent XWB-97 para melhorar o tempo em asa em ambientes desafiadores, sublinhando como as ações de confiabilidade e os mandatos de inspeção podem empurrar componentes para filas de manutenção em maior número. A CFM International emitiu kits de durabilidade certificados e expandiu a capacidade de MRO para motores LEAP, abordando padrões de desgaste em serviço e apoiando ciclos fora da asa mais previsíveis durante a próxima fase de crescimento. Adições de capacidade de oficina adicionais, como o novo suporte LEAP na Índia e uma designação Premier MRO em Dallas, ilustram a profundidade do investimento necessário para estabilizar os tempos de retorno e apoiar frotas em crescimento. A Lufthansa Technik também ampliou as capacidades de suporte LEAP, integrando ferramentas preditivas com o fluxo de materiais para reduzir o risco de interrupção durante os ciclos de pico de visitas às oficinas. O resultado é uma demanda persistente por peças de motor certificadas provenientes de desmontagem para fechar lacunas de fornecimento de curto prazo em conjuntos de alto valor, direcionando uma maior parcela de valor para os motores no mercado de desmontagem de aeronaves comerciais. Essas condições reforçam a credibilidade dos fornecedores e os padrões de documentação como diferenciadores críticos nas estratégias de fornecimento entre operadores e parceiros de MRO.

Programas de Ciclo de Vida de OEMs/Arrendadores Aumentam a Integração da Cadeia de Suprimentos

A Boeing expandiu um modelo de USM e reciclagem baseado em consignação com parceiros credenciados pela AFRA para fornecer fluxos de peças rastreáveis de aeronaves aposentadas para canais de manutenção globais, alinhando as atividades de desmontagem com a supervisão dos OEMs e os protocolos ambientais. Essa abordagem alinha os incentivos entre OEMs, operadores e arrendadores para colher mais componentes por indução e para priorizar processos conformes que preservem o valor dos ativos para revenda. As políticas dos arrendadores também estão amadurecendo, com estratégias de portfólio que avaliam as opções de fim de vida útil com base na economia de motores e componentes, e não apenas na idade, e com maior atenção a métricas de recuperação transparentes para apoiar as obrigações de relatórios. Os marcos do setor estão avançando em direção a um reconhecimento mais amplo de ecossistemas de manutenção abertos que protegem as garantias enquanto permitem flexibilidade em peças e fornecimento de reparo sob regimes de qualidade definidos, conforme ilustrado pelo acordo pró-competitivo renovado da IATA com a CFM. À medida que os programas de ciclo de vida escalam, eles permitem acesso consistente à documentação, testes calibrados e práticas de despoluição credenciadas, reduzindo assim o risco de contraparte e apoiando uma adoção mais ampla de USM no mercado de desmontagem de aeronaves comerciais. Essa integração também expande o conjunto de inventário certificado disponível para instalação rápida, reduzindo o risco de AOG enquanto aumenta a confiança nos registros de cadeia de custódia.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de matéria-prima de curto prazo devido a baixas aposentadorias e extensões de arrendamento | -1.2% | Global, mais aguda na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Fuselagens com grande proporção de compósitos permanecem custosas de processar | -0.7% | Global, afetando particularmente as desmontagens de frotas mais novas (787, A350) | Longo prazo (≥ 4 anos) |

| O controle dos OEMs e as preferências dos arrendadores limitam o USM em plataformas específicas | -0.5% | Global, com maior impacto na América do Norte | Médio prazo (2-4 anos) |

| Riscos de falsificação/rastreabilidade elevam os custos de conformidade e os tempos de retorno | -0.4% | Global, particularmente Ásia-Pacífico e mercados emergentes | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Matéria-Prima de Curto Prazo Devido a Baixas Aposentadorias e Extensões de Arrendamento

As aposentadorias têm ficado abaixo das normas históricas à medida que as companhias aéreas estendem os arrendamentos e mantêm aeronaves de meia vida em serviço para suprir as deficiências de novas entregas, o que restringe o fluxo imediato de candidatos à desmontagem. Essa escassez de curto prazo reduz a disponibilidade de motores utilizáveis de alta demanda e peças de alta rotatividade, o que aumenta a concorrência pelo inventário certificado. Induções mais baixas também limitam a variedade de números de peças que entram em circulação em qualquer momento, o que pode prolongar as buscas de fornecimento para configurações específicas. A IATA destacou como o fornecimento restrito e os gargalos de manutenção dificultam a recuperação da capacidade, o que reforça por que a escassez de matéria-prima é um fator limitante para os operadores que dependem do USM para manter as frotas voando. À medida que as entregas se normalizam e as aposentadorias adiadas são retomadas, mais material deverá reingressar no mercado de desmontagem de aeronaves comerciais, embora os preços de curto prazo possam permanecer firmes para componentes selecionados. Os operadores que pré-posicionam peças e trabalham com fornecedores credenciados estão mais protegidos de escassezes e atrasos temporários.

Fuselagens com Grande Proporção de Compósitos Permanecem Custosas de Processar

A desmontagem de estruturas compósitas de próxima geração requer ferramentas especializadas, controles ambientais rigorosos e processos específicos que aumentam os custos de mão de obra e capital em comparação com aeronaves de predominância de alumínio. Estudos revisados por pares mostram que, embora a recuperação de fibras seja tecnicamente viável por meio de pirólise e solvólise, a reintegração consistente em nível aeroespacial permanece difícil e custosa em escala industrial. Tecnologias de desmontagem de precisão, como o corte robótico por jato de água abrasivo, melhoram a segurança e a qualidade, mas elevam os limites de investimento, o que pode limitar a adoção entre instalações menores. Demonstrações de reaproveitamento de compósitos de alta qualidade, como as realizadas pela Airbus e parceiros, indicam um caminho para melhores resultados, mas requerem maior escala e certificação para impactar amplamente a economia. Os requisitos regulatórios e de documentação para o manuseio de revestimentos, adesivos e substâncias perigosas adicionam tempo de processo e custos de conformidade, o que pesa sobre a lucratividade da desmontagem de fuselagens compósitas. Até que as vias de recuperação e certificação em larga escala amadureçam, as fuselagens com grande proporção de compósitos continuarão a moderar o valor realizado nas desmontagens de peças no mercado de desmontagem de aeronaves comerciais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: O USM Domina em Meio ao Estresse da Cadeia de Suprimentos, os Conjuntos de Peças Rotativas Ganham Tração

O USM deteve 53,25% da receita de 2025 e está projetado para crescer a um CAGR de 8,24% até 2031, refletindo a clara preferência dos clientes por componentes certificados de entrega rápida durante prolongados atrasos de novas peças. O mercado de desmontagem de aeronaves comerciais continua a absorver a demanda que foi redirecionada de entregas atrasadas dos OEMs e longas filas de reparo, com o USM proporcionando disponibilidade previsível por meio de redes credenciadas. Companhias aéreas e MROs relatam maior dependência do USM para itens de alta rotatividade que geram exposição a AOG, um padrão apoiado pelo credenciamento formal de distribuidores e certificações duplas da FAA/EASA que mantêm a rastreabilidade. O programa de consignação da Boeing aumenta a visibilidade da cadeia de suprimentos e acelera o processamento de recertificação, o que reduz o tempo de comercialização de peças colhidas de aposentadorias e transições gerenciadas. À medida que o USM se torna uma alavanca de custo padrão para os operadores, o mercado de desmontagem de aeronaves comerciais está posicionado para apoiar uma cobertura mais profunda de peças rotativas para famílias de peças críticas.

O segmento de peças rotativas aproveita os insights de manutenção preditiva para posicionar o inventário próximo aos hubs antes das intervenções programadas, melhorando a confiabilidade de despacho e reduzindo o risco de AOG. Os modelos integrados de desmontagem e reparo desbloqueiam velocidade ao alinhar inspeção, reparo e documentação, simplificando a liberação para o serviço e reduzindo o atrito logístico para componentes sensíveis ao tempo. As melhores práticas da AFRA para despoluição e documentação continuam a padronizar a desmontagem e a reduzir a variância de qualidade, o que protege o valor do conjunto recuperado. Como resultado, o USM certificado e os conjuntos de peças rotativas se reforçam mutuamente, com o primeiro fornecendo profundidade e o segundo otimizando a disponibilidade. Esses efeitos ajudam o mercado de desmontagem de aeronaves comerciais a reduzir o risco operacional para companhias aéreas que enfrentam capacidade restrita, aumentando assim a dependência de fornecedores de USM credenciados. O setor de desmontagem de aeronaves comerciais, portanto, passou de uma adoção episódica para uma adoção programática entre as principais transportadoras e alianças de MRO, tornando os sistemas de qualidade e o credenciamento centrais para a seleção de fornecedores.

Por Tipo de Aeronave: As Aposentadorias de Fuselagem Estreita Impulsionam o Volume, Enquanto as Desmontagens de Fuselagem Larga se Concentram em Motores

As plataformas de fuselagem estreita representaram 58,47% do mercado em 2025, e a categoria está projetada para expandir a 6,35% até 2031, à medida que as frotas entram em ciclos de substituição e os operadores arbitram a economia dos motores em casos selecionados. O mercado de desmontagem de aeronaves comerciais se beneficia da escala das famílias B737 e A320 instaladas, onde os insumos de desmontagem se convertem em grandes conjuntos de motores utilizáveis, componentes de fuselagem e aviônicos adequados para uso entre frotas. As medidas de confiabilidade dos motores de nova tecnologia e as expansões de capacidade das oficinas pelos OEMs e oficinas licenciadas devem estabilizar gradualmente os tempos de retorno. Ainda assim, as companhias aéreas mantêm um forte apetite por USM certificado para mitigar interrupções. Projetos de desmontagem na Ásia-Pacífico demonstraram tempos de retorno comprimidos para a desmontagem do A320neo, sugerindo um papel regional maior nas desmontagens de peças de fuselagem estreita ao longo do período de previsão. Essas tendências mantêm uma alta proporção do valor de curto prazo concentrada em aeronaves de fuselagem estreita, pois elas representam a maior parte das remoções e da demanda por peças utilizáveis em redes de curta distância.

As induções de fuselagem larga tendem a ser menos frequentes, mas frequentemente geram maior valor por aeronave por meio de sistemas de motores e naceles, juntamente com aviônicos especializados. As iniciativas de durabilidade em motores como o Trent XWB-97 ilustram como as melhorias de confiabilidade podem alterar o momento das necessidades de peças, sem eliminar o papel estratégico do USM no gerenciamento de custos e riscos. O mercado de desmontagem de aeronaves comerciais permanece responsivo à dinâmica das frotas de carga e aos planos de redes de longa distância, que influenciam as decisões de arrendamento e as retiradas de serviço que liberam motores e estruturas maiores para canais certificados. Os operadores credenciados estão atendendo a limites de documentação mais elevados para componentes de fuselagem larga, a fim de garantir a aceitabilidade em transferências transfronteiriças e apoiar tarefas de integração mais complexas. As dinâmicas de fuselagem estreita e larga juntas garantem um fluxo de indução equilibrado, com as fuselagens estreitas fornecendo volume e as fuselagens largas ancorando material de motor premium que apoia as oficinas de motores globais.

Por Tipo de Componente: Os Motores Ancoram o Valor, Enquanto o Trem de Pouso e os Aviônicos Fornecem Demanda Consistente

Os motores detiveram uma participação de 51,24% em 2025 e estão projetados para crescer a 7,68% até 2031, refletindo seu papel central no valor residual e na manutenção crítica no tempo. As melhorias de confiabilidade, os kits de maturidade e as adições de capacidade de oficina pelos OEMs de motores apoiam um ciclo fora da asa mais previsível ao longo do tempo. Ainda assim, as frotas continuam a adquirir módulos de motores certificados e peças com vida útil limitada para mitigar as restrições de curto prazo. O foco da Lufthansa Technik no suporte LEAP e no planejamento digital integrado destaca como os MROs estão alinhando a demanda preditiva com o fornecimento proveniente de desmontagem para suavizar as operações. Reconhecendo a captura de valor centrada em motores, os desmontadores credenciados priorizam a colheita de motores e a documentação completa, garantindo recertificação rápida e venda para redes de manutenção que precisam de disponibilidade imediata. Essas práticas mantêm os motores no centro do valor realizado para o mercado de desmontagem de aeronaves comerciais.

O trem de pouso e os aviônicos demonstram demanda consistente devido aos rigorosos requisitos de documentação e ciclos de recondicionamento que se alinham com os programas de aeronavegabilidade. Os compradores priorizam registros completos de revisão e rastreabilidade para o trem de pouso, o que sustenta uma demanda constante por conjuntos utilizáveis de fornecedores confiáveis. Os fluxos de aviônicos se beneficiam da compatibilidade entre plataformas e dos frequentes ciclos de atualização que sustentam um mercado secundário ativo para unidades certificadas, especialmente quando combinados com conjuntos de peças rotativas gerenciados por MRO. Práticas de documentação mais robustas, incluindo proveniência digital e testes padronizados, agora sustentam a aceitação para ambas as categorias na transferência. Juntos, esses segmentos fornecem conjuntos de receita duráveis que complementam os motores e ajudam a equilibrar o mercado de desmontagem de aeronaves comerciais ao longo dos ciclos.

Por Usuário Final: Os Arrendadores Monetizam o Fim de Vida Útil, Enquanto os MROs se Integram para Velocidade e Garantia

Os arrendadores detiveram uma participação de 42,57% em 2025 e estão projetados para crescer a 6,58% até 2031, à medida que as estratégias de portfólio avaliam cada vez mais a economia dos motores e a recuperação do valor dos componentes em relação às renovações de arrendamento. Os compromissos de circularidade e o credenciamento pela AFRA tornaram-se sinais comuns de qualidade, levando os arrendadores e seus parceiros a priorizar taxas de recuperação mais elevadas com rastreabilidade completa para as desmontagens de peças. Os modelos de consignação e os programas estruturados de desmontagem apoiados pelos OEMs adicionam maior garantia e elevam o rendimento de peças certificadas de cada aeronave. Os arrendadores também se beneficiam de melhores relatórios sobre fluxos de materiais, o que fortalece a governança e apoia as discussões de financiamento vinculadas a indicadores de desempenho do ciclo de vida.

Os MROs estão construindo soluções de material de ponta a ponta ao integrar desmontagem, reparo e distribuição, melhorando assim o tempo de ciclo e o controle de qualidade. A Lufthansa Technik e outros grandes fornecedores incorporam análises preditivas e agrupamento de peças para pré-posicionar componentes próximos aos hubs antes das visitas programadas, o que fortalece o desempenho pontual. Os modelos integrados reduzem os pontos de contato, comprimem os prazos de certificação e garantem documentação robusta, ajudando os operadores a minimizar o valor de exposição a AOG. À medida que esses modelos escalam, eles atraem mais USM para canais selecionados com sistemas de garantia de qualidade mais rigorosos, o que apoia a maturação do mercado de desmontagem de aeronaves comerciais. O setor de desmontagem de aeronaves comerciais, portanto, equilibra a monetização de ativos liderada pelos arrendadores e a integração impulsionada pelos MROs, ambas dependendo de forte credenciamento e parcerias de fornecimento estáveis.

Análise Geográfica

A América do Norte deteve uma participação de 41,65% em 2025, apoiada por uma grande base instalada, locais estabelecidos de armazenamento e desmantelamento em climas áridos e um ecossistema profundo de operadores credenciados pela AFRA e certificados pela FAA. A vantagem regional inclui logística mais rápida para os principais hubs de MRO e um longo histórico de conformidade com o manuseio de materiais perigosos e padrões de despoluição, o que aumenta a confiança dos compradores em peças certificadas. A demanda por componentes de alta rotatividade permanece forte à medida que as companhias aéreas equilibram os planos de capacidade com as restrições de manutenção e o calendário de entregas, o que mantém as estratégias de fornecimento focadas em fornecedores confiáveis. As oficinas norte-americanas continuam a trabalhar em condições de capacidade de motores restrita e cronogramas relacionados, o que sustenta o apetite por materiais de motores certificados que podem ser liberados rapidamente sob certificação dupla. Essa combinação de escala, credenciamento e logística mantém o mercado de desmontagem de aeronaves comerciais ancorado na América do Norte para as necessidades de fornecimento de curto prazo.

A Europa se beneficia de estruturas circulares rigorosas, credenciamento padronizado e programas de desmontagem e reciclagem em larga escala operados sob a supervisão dos principais OEMs e parceiros. As orientações da EASA sobre práticas de fim de vida útil e as políticas circulares da UE apoiam metas de recuperação mais elevadas, que promovem a desmontagem seletiva e a reutilização de materiais sob condições auditadas. A Airbus e seus parceiros demonstraram o reaproveitamento prático de compósitos em qualidade industrial, adicionando impulso a vias de recuperação avançadas que podem escalar à medida que os métodos se padronizam. Os compradores europeus priorizam a certificação dupla, a cadeia de custódia completa e a associação à AFRA, o que influencia as decisões de fornecimento e concentra a demanda entre os fornecedores credenciados. Esses atributos sustentam preços competitivos para peças certificadas e apoiam maior utilização de conjuntos de peças rotativas, reduzindo assim o risco de AOG nas densas redes intra-europeias.

A Ásia-Pacífico é a região de avanço mais rápido, crescendo a um CAGR de 7,57% em capacidade, à medida que a capacidade de desmontagem e MRO se expande para atender a uma crescente pegada de frota. Projetos recentes de desmontagem do A320neo concluídos nas Filipinas indicaram maior rendimento e maior disciplina em plataformas mais novas, fortalecendo a credibilidade regional para a recuperação de peças de alto valor. Os provedores de logística estão co-localizando serviços e construindo instalações alfandegadas para encurtar o tempo desde a indução até o embarque, o que reduz os prazos de entrega para as transportadoras regionais. Os investimentos em MRO de motores, incluindo novas oficinas LEAP na Índia e expansões alinhadas com os OEMs, apoiam o ecossistema de manutenção necessário para absorver mais USM localmente. À medida que novos projetos entram em operação, o mercado de desmontagem de aeronaves comerciais ganha uma pegada global mais equilibrada, reduzindo as distâncias de envio e ajudando a combinar o fornecimento de peças com as necessidades regionais de frota. Esse reequilíbrio geográfico aumenta a resiliência para os operadores em toda a Ásia-Pacífico e aprofunda a liquidez nas bolsas globais de peças que dependem de componentes certificados e rastreáveis.

Cenário Competitivo

O mercado de desmontagem de aeronaves comerciais é moderadamente fragmentado, com sinais de consolidação por meio de integração vertical e programas alinhados com os OEMs. Os especialistas líderes se diferenciam por meio do credenciamento pela AFRA, capacidade em múltiplos locais e integração com funções de reparo e distribuição que reduzem o tempo de ciclo e melhoram a integridade da documentação. As empresas que combinam desmontagem, reparo e logística entregam liberação para o serviço mais rápida e maior garantia de qualidade, o que impulsiona o fornecimento recorrente de companhias aéreas e MROs sob pressão para gerenciar a exposição a AOG. Os modelos de ciclo de vida liderados pelos OEMs estão crescendo, com o programa de USM baseado em consignação da Boeing criando um fornecimento selecionado de peças de aeronaves aposentadas sob protocolos ambientais e de conformidade controlados. Esses movimentos estratégicos reforçam as expectativas de qualidade e apoiam uma aceitação mais ampla do USM certificado em todos os segmentos de frota.

As ações de confiabilidade dos motores e as expansões de capacidade das oficinas moldam o campo competitivo ao influenciar a disponibilidade de módulos utilizáveis e peças com vida útil limitada. Os kits de durabilidade da CFM e a expansão da rede de MRO abordam padrões de desgaste conhecidos e apoiam melhor estabilidade de tempo em asa para motores LEAP, enquanto mantêm a demanda de curto prazo por USM certificado elevada à medida que as frotas passam por atualizações. O foco da Lufthansa Technik no LEAP sublinha como os MROs estão integrando análises preditivas para antecipar escassezes e alinhar materiais provenientes de desmontagem com a manutenção programada. Os fornecedores com rastreabilidade digital mais profunda e sistemas de garantia de qualidade ganham vantagem no comércio transfronteiriço que requer uma cadeia de custódia completa. À medida que os padrões convergem, os líderes que investem em integração e conformidade ampliam sua vantagem competitiva no mercado de desmontagem de aeronaves comerciais.

A execução regional é outro diferenciador. Os operadores da Ásia-Pacífico demonstraram uma desmontagem rápida do A320neo e logística coordenada que liberou volumes significativos de unidades substituíveis em linha para o mercado de reposição, melhorando a disponibilidade regional e reduzindo a dependência de longas cadeias de fornecimento da América do Norte e Europa. Na Europa, os pilotos de reciclagem de componentes termoplásticos em parceria com OEMs demonstraram caminhos credíveis para a reutilização de compósitos em qualidade industrial, prenunciando futuras vantagens de custo e sustentabilidade à medida que os métodos escalam. Os participantes estabelecidos da América do Norte continuam a se beneficiar da escala e da densidade de credenciamento. Em todas as regiões, o mercado de desmontagem de aeronaves comerciais continua a recompensar os fornecedores que podem garantir a integridade da documentação, minimizar o tempo de retorno e manter o credenciamento nos marcos da FAA, EASA e AFRA.

Líderes do Setor de Desmontagem de Aeronaves Comerciais

ComAv Asset Management, LLC

Air Salvage International Limited

CAVU Aerospace, Inc

TARMAC AEROSAVE S.A.S

eCube Solutions Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A AerFin, uma proeminente especialista em ativos de aviação, anunciou que estabeleceu um marco no setor ao concluir a desmontagem comercial de múltiplas aeronaves no Aeroporto Internacional de Hong Kong (HKIA). Essa conquista destaca a abordagem inovadora da empresa, a excelência operacional e o compromisso com o avanço de práticas sustentáveis de aviação.

- Agosto de 2024: A Skyservice Business Aviation, com sede em Toronto, inaugurou uma nova divisão de reciclagem de aeronaves credenciada pela Associação de Reciclagem de Frotas de Aeronaves por aderir às melhores práticas em desmontagem e manutenção. A empresa, conhecida por seus serviços de manutenção e gestão de aeronaves e sua rede de Operadores de Base Fixa (FBOs) no Canadá e nos EUA, visa oferecer soluções sustentáveis de aviação por meio dessa iniciativa.

- Julho de 2024: A Vallair, especialista líder em ativos de aeronaves maduras, está realizando uma desmontagem abrangente de uma fuselagem A330 para a CORAX, uma empresa dinamarquesa especializada em componentes sobressalentes. A aeronave de 23 anos, anteriormente operada pela Hong Kong Airlines, está 80% desmantelada. Após a conclusão, mais de 1.500 peças serão extraídas como Material Utilizável Certificado (USM). A equipe de logística da Vallair processa, cataloga e embala sistematicamente todas as peças para avaliação antes do reparo e subsequente venda pela CORAX.

Escopo do Relatório Global do Mercado de Desmontagem de Aeronaves Comerciais

A desmontagem de aeronaves comerciais abrange as atividades de desmontagem, despoluição, colheita de componentes, certificação, logística, armazenamento e reciclagem que devolvem peças e materiais de aeronaves ao reuso regulamentado ou a resultados responsáveis de fim de vida útil. As funções principais incluem despoluição ambiental, identificação e teste de peças, documentação e rastreabilidade desde a origem, recuperação de módulos de motores e trem de pouso, desmantelamento de fuselagem, reciclagem certificada de materiais e agrupamento e distribuição de peças rotativas.

O mercado global de desmontagem de aeronaves comerciais é segmentado por aplicação, tipo de aeronave, tipo de componente, usuário final e geografia. Por aplicação, o mercado abrange desmontagem e desmantelamento, reciclagem e armazenamento, material utilizável certificado (USM) e peças rotativas. Por tipo de aeronave, divide-se em fuselagem estreita, fuselagem larga e jatos regionais. Por tipo de componente, é classificado em motores, trem de pouso, aviônicos e eletrônicos, fuselagem e estruturas e interiores de cabine. Por usuário final, o estudo considera prestadores de serviços de MRO, empresas de arrendamento, comerciantes e corretores de peças e OEMs e fornecedores de nível 1. O relatório também abrange os tamanhos de mercado e as previsões para o mercado de desmontagem de aeronaves comerciais nos principais países de diferentes regiões. Para cada segmento, o tamanho do mercado é fornecido em termos de valor (USD).

Fonte: https://www.mordorintelligence.com/pt/industry-reports/airport-lounges-market

| Desmontagem e Desmantelamento |

| Reciclagem e Armazenamento |

| Material Utilizável Certificado (USM) |

| Peças Rotativas |

| Aeronaves de Fuselagem Estreita |

| Aeronaves de Fuselagem Larga |

| Jatos Regionais |

| Motores |

| Trem de Pouso |

| Aviônicos e Eletrônicos |

| Fuselagem e Estruturas |

| Interiores de Cabine |

| Prestadores de Serviços de MRO |

| Empresas de Arrendamento |

| Comerciantes e Corretores de Peças |

| OEMs e Fornecedores de Nível 1 |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| França | ||

| Alemanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Aplicação | Desmontagem e Desmantelamento | ||

| Reciclagem e Armazenamento | |||

| Material Utilizável Certificado (USM) | |||

| Peças Rotativas | |||

| Por Tipo de Aeronave | Aeronaves de Fuselagem Estreita | ||

| Aeronaves de Fuselagem Larga | |||

| Jatos Regionais | |||

| Por Tipo de Componente | Motores | ||

| Trem de Pouso | |||

| Aviônicos e Eletrônicos | |||

| Fuselagem e Estruturas | |||

| Interiores de Cabine | |||

| Por Usuário Final | Prestadores de Serviços de MRO | ||

| Empresas de Arrendamento | |||

| Comerciantes e Corretores de Peças | |||

| OEMs e Fornecedores de Nível 1 | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| França | |||

| Alemanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho e a perspectiva de crescimento do espaço de desmontagem de aeronaves comerciais em 2026-2031?

O tamanho do mercado de desmontagem de aeronaves comerciais é de USD 8,23 bilhões em 2026 e está previsto para atingir USD 11,09 bilhões até 2031 a um CAGR de 6,15%.

Qual aplicação lidera a demanda na desmontagem de aeronaves comerciais atualmente?

O Material Utilizável Certificado (USM) lidera com 53,25% de participação de receita em 2025 e está projetado para crescer a um CAGR de 8,24% até 2031, apoiado por cadeias de suprimentos mais restritivas e fornecimento credenciado.

Por que os motores são centrais para a recuperação de valor na desmontagem de aeronaves comerciais?

Os motores combinam alto valor unitário com necessidades imediatas de manutenção, e detiveram uma participação de 51,24% em 2025 com uma trajetória de crescimento projetada de 7,68% à medida que as frotas equilibram atualizações de confiabilidade com o fornecimento de USM de entrega rápida.

Quais regiões são mais importantes para o fornecimento de peças certificadas de aeronaves em fim de vida útil?

A América do Norte detém a maior participação de 2025 com 41,65%, com credenciamento e logística densos, enquanto a Ásia-Pacífico é a que avança mais rapidamente em capacidade à medida que novos projetos de desmontagem e MRO escalam.

Como os OEMs e os arrendadores estão moldando o futuro da desmontagem de aeronaves comerciais?

Os modelos de consignação dos OEMs e as estratégias de portfólio dos arrendadores estão integrando a gestão do ciclo de vida e os padrões da AFRA para aumentar a recuperação rastreável de peças, reduzir o risco de AOG e apoiar os objetivos circulares.

Quais padrões e ferramentas melhoram a confiança em peças usadas certificadas para aviação?

O credenciamento pela AFRA, os marcos de qualidade da FAA e da EASA e os sistemas de rastreabilidade digital reforçam a cadeia de custódia e aceleram a certificação, fortalecendo a adoção de USM para manutenção crítica no tempo.

Página atualizada pela última vez em: