Tamanho e Participação do Mercado de Serviços de Co Embalagem Asséptica

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 4.22 Bilhões de dólares |

| Tamanho do Mercado (2031) | 6.26 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.19% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços de Co Embalagem Asséptica por Mordor Intelligence

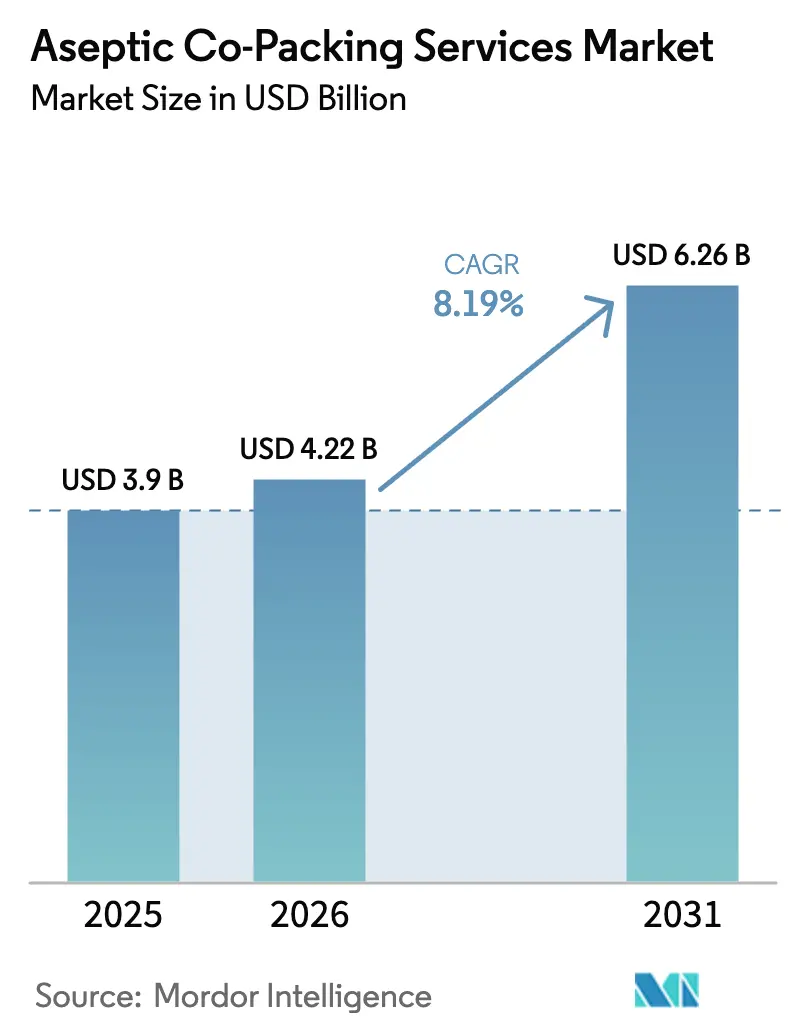

O tamanho do mercado de serviços de co-embalagem asséptica deve crescer de USD 3,90 bilhões em 2025 para USD 4,22 bilhões em 2026 e está previsto para atingir USD 6,26 bilhões até 2031, a um CAGR de 8,19% no período de 2026 a 2031. O crescimento se acelera à medida que os proprietários de marcas preferem a terceirização em detrimento de projetos de capital internos, principalmente porque os especialistas em contratos navegam com mais eficiência pelas rigorosas validações de embalagens estéreis. A convergência regulatória entre a Administração de Alimentos e Medicamentos dos EUA, a Comissão Europeia e as autoridades da Ásia-Pacífico eleva a demanda global por expertise asséptica comprovada. O lançamento crescente de bebidas com rótulo limpo, a expansão de portfólios de alimentos funcionais e as economias de custos impulsionadas pela automação reforçam ainda mais as perspectivas do mercado de serviços de co-embalagem asséptica. Instalações asiáticas com preços competitivos pressionam os operadores norte-americanos e europeus a se diferenciarem por meio de segmentos premium e logística integrada, enquanto inovações em materiais de plásticos de barreira e papelão reciclável abrem novos caminhos de embalagem.

Principais Conclusões do Relatório

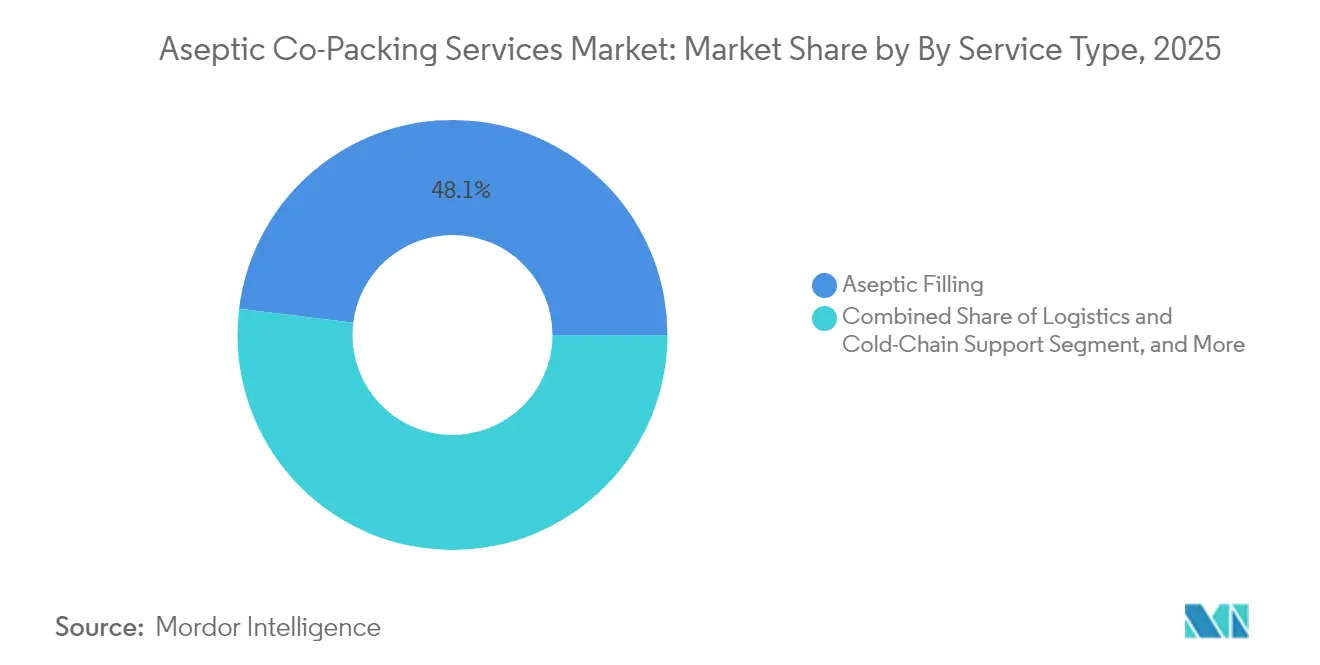

- Por tipo de serviço, o envase asséptico capturou 48,05% da participação do mercado de serviços de co-embalagem asséptica em 2025.

- Por tipo de embalagem, o tamanho do mercado de serviços de co-embalagem asséptica para sachês e saquinhos está projetado para crescer a um CAGR de 9,82% entre 2026 e 2031.

- Por material, papel e papelão capturaram 42,40% da participação do mercado de serviços de co-embalagem asséptica em 2025.

- Por aplicação, o tamanho do mercado de serviços de co-embalagem asséptica para nutracêuticos e alimentos funcionais está projetado para crescer a um CAGR de 11,40% entre 2026 e 2031.

- Por região, a Ásia-Pacífico capturou 31,45% da participação do mercado de serviços de co-embalagem asséptica em 2025.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Serviços de Co Embalagem Asséptica

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda Crescente por Bebidas Estáveis em Prateleira com Rótulo Limpo | +1.5% | Global, com posicionamento premium na América do Norte e na UE | Médio prazo (2 a 4 anos) |

| Aumento da Terceirização para Co-Embaladores por Marcas Premium de Alimentos Funcionais | +1.2% | América do Norte e UE como núcleo, expansão para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Expansão de Linhas de Processamento Asséptico de Alta Acidez na Ásia Emergente | +1.8% | Ásia-Pacífico como núcleo, transbordamento para o Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Economia de Custos em Relação à Infraestrutura Asséptica Interna | +1.0% | Global | Curto prazo (≤ 2 anos) |

| Pressão Regulatória por Vida Útil Prolongada nas Cadeias de Suprimentos de Laticínios | +0.7% | UE e América do Norte, influência regulatória se expandindo para a Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Mandatos de Sustentabilidade Favorecendo Caixas Assépticas Leves | +0.6% | Liderança regulatória da UE, adoção global em seguida | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Bebidas Estáveis em Prateleira com Rótulo Limpo

Os consumidores estão migrando progressivamente para bebidas minimamente processadas que listam ingredientes familiares e não contêm conservantes artificiais. A tecnologia asséptica prolonga a vida útil ambiente das bebidas sem comprometer a integridade nutricional ou o sabor, ajudando as bebidas funcionais premium a atingir preços mais elevados e a reduzir o desperdício no varejo.[1]Tetra Pak, "Tendências do Mercado de Bebidas com Rótulo Limpo," tetrapak.com Os varejistas preferem datas de validade longas que reduzem as perdas, e os reguladores incentivam métodos de controle de patógenos em detrimento de aditivos químicos, criando um ciclo de demanda reforçado. Os proprietários de marcas, portanto, fazem parcerias com especialistas para alcançar perfis térmicos suaves para vitaminas, probióticos e extratos botânicos. O resultado é um impulso estrutural para o mercado de serviços de co-embalagem asséptica, particularmente na América do Norte e na Europa, onde a adoção de rótulos limpos é mais pronunciada.

Aumento da Terceirização para Co-Embaladores por Marcas Premium de Alimentos Funcionais

As startups de alimentos funcionais geralmente priorizam a formulação e o marketing, evitando investimentos superiores a USD 50 milhões em plantas estéreis. A terceirização lhes concede conformidade regulatória, flexibilidade para pequenos lotes e acesso a expertise no manuseio de probióticos ou extratos vegetais que não conseguem replicar internamente. A preferência do capital de risco por modelos de negócios com ativos leves acelera a mudança, e a promessa de margens premium permite que as marcas absorvam os acréscimos de preço da co-embalagem. À medida que novos ingredientes proliferam, os especialistas capazes de lidar com insumos sensíveis à temperatura ou propensos à oxidação ampliam sua base de clientes, aumentando assim a demanda por serviços de co-embalagem asséptica.

Expansão de Linhas de Processamento Asséptico de Alta Acidez na Ásia Emergente

Custos de mão de obra mais baixos, abundância de matérias-primas frutícolas e incentivos governamentais atraem proprietários globais de bebidas para instalar linhas de alta acidez na Índia, na Tailândia e na Indonésia. Investimentos como a planta de USD 90 milhões da SIG na Índia trazem equipamentos e padrões de qualidade europeus para a região. Regras harmonizadas facilitam as exportações, permitindo que uma única instalação atenda tanto os mercados domésticos quanto os ocidentais. As categorias de alta acidez — sucos de frutas, bebidas energéticas, kombucha — exigem protocolos de esterilidade comparativamente mais simples, proporcionando um caminho de entrada acessível para players regionais que agora competem diretamente com os incumbentes ocidentais.

Economia de Custos em Relação à Infraestrutura Asséptica Interna

Os reguladores exigem testes microbiológicos exaustivos, validação térmica e estudos de vida útil, que frequentemente excedem USD 10 milhões por linha e podem durar até 18 meses. Os especialistas em contratos amortizam essas despesas entre múltiplos clientes, reduzindo drasticamente os custos de validação por SKU. A adição de ciclos tecnológicos rápidos, como controle de qualidade por inteligência artificial, limpeza automatizada e melhorias de barreira, intensifica o risco de obsolescência de ativos. A terceirização converte custos fixos em custos variáveis, uma vantagem para SKUs sazonais e lançamentos com demanda incerta. A combinação de flexibilidade financeira e redução da carga regulatória sustenta um fluxo consistente de negócios para o mercado de serviços de co-embalagem asséptica.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Ciclos de Validação com Alto Investimento de Capital para Regras de Embalagem Estéril da Administração de Alimentos e Medicamentos dos EUA e da UE | -1.2% | Domínios regulatórios da América do Norte e da UE | Curto prazo (≤ 2 anos) |

| Disponibilidade Limitada de Envasadores Contratados para SKUs de Baixo Volume | -0.7% | Global, afetando particularmente marcas de nicho | Médio prazo (2 a 4 anos) |

| Volatilidade nos Preços de Substratos Laminados Multicamadas | -0.9% | Global, com impacto agudo em mercados emergentes | Curto prazo (≤ 2 anos) |

| Hesitação dos Proprietários de Marcas em Relação ao Vazamento de Propriedade Intelectual | -0.5% | Global, concentrado em formulações de alto valor | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Ciclos de Validação com Alto Investimento de Capital para Regras de Embalagem Estéril da Administração de Alimentos e Medicamentos dos EUA e da UE

Cada novo produto ou formato de embalagem enfrenta uma validação de esterilidade distinta que mantém as linhas ociosas e consome recursos financeiros. Co-embaladores menores têm dificuldade em financiar regimes de testes de USD 2 a 8 milhões, o que consolida a capacidade entre empresas maiores e limita o alcance geográfico para marcas de nicho. Atualizações regulatórias podem desencadear revalidações, criando incerteza operacional e despesas de capital adicionais. Os co-embaladores repassam os custos aos clientes, e categorias sensíveis a preços às vezes revertem para alternativas de envase a quente de menor custo, freando o crescimento potencial.

Disponibilidade Limitada de Envasadores Contratados para SKUs de Baixo Volume

A maioria dos envasadores assépticos é otimizada para campanhas longas e de alto volume, a fim de minimizar o tempo de inatividade para limpeza no local. Quantidades mínimas de pedido de cerca de 75.000 unidades frequentemente excluem marcas pequenas, forçando-as a abrir mão do processamento sem conservantes. Envasadores flexíveis existem, mas sua presença global limitada gera gargalos de agendamento. A incompatibilidade entre a crescente personalização de SKUs e a capacidade voltada para escala desacelera certos pipelines de inovação, afetando marginalmente a trajetória do mercado de serviços de co-embalagem asséptica.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: A Logística Integrada Ganha Impulso

O envase asséptico representou 48,05% do mercado de serviços de co-embalagem asséptica em 2025, ressaltando seu papel como âncora tecnológica que diferencia os fornecedores especializados. O fluxo estéril contínuo, a dosagem de precisão e o monitoramento microbiano em tempo real criam barreiras muito elevadas para a maioria dos proprietários de marcas, garantindo uma demanda robusta de terceirização. Os serviços de logística e cadeia de frio, historicamente auxiliares, estão projetados para registrar um CAGR de 10,10% até 2031, à medida que os clientes buscam parceiros completos capazes de executar fabricação, armazenagem e distribuição com controle de temperatura sob protocolos de qualidade unificados. [2]KanPak, "Capacidades de Logística de Cadeia de Frio," kanpak.com. A tendência em direção a contratos integrados estabiliza os fluxos de receita para os co-embaladores e aprofunda os custos de mudança para os clientes.

As unidades de formulação e mistura se expandem para acomodar adições de probióticos, adaptógenos e proteínas vegetais que exigem dispersão homogênea sem comprometer a esterilidade. Laboratórios de garantia de qualidade dentro dos campi de co-embalagem asseguram a conformidade regulatória e mantêm a transparência da cadeia de suprimentos. No geral, o mercado de serviços de co-embalagem asséptica continua sua transição de fabricação discreta para orquestração holística da cadeia de valor.

Por Tipo de Embalagem: Formatos Flexíveis Desafiam a Dominância das Caixas

As caixas capturaram 44,70% da receita de 2025, refletindo a familiaridade operacional e a economia de alta velocidade nas linhas convencionais de suco e laticínios. No entanto, sachês e saquinhos devem acelerar a um CAGR de 9,82%, à medida que consumidores orientados à conveniência se voltam para a portabilidade em porção individual e embalagens mais leves. Novas tecnologias de bico melhoram a funcionalidade de refechamento e o desempenho de barreira.

Garrafas de vidro e PET permanecem relevantes em bebidas premium, onde os atributos táteis são importantes. As embalagens do tipo bolsa em caixa garantem uma participação nos canais de serviço de alimentação que priorizam a economia em volume e a facilidade de dispensação. Para os co-embaladores, a crescente complexidade da combinação de demandas exige linhas multiformat e protocolos de troca rápida de ferramentas, direcionando os orçamentos de capital para envasadores modulares que preservam o tempo de atividade.

Por Tipo de Material: Sustentabilidade do Papelão Encontra a Engenharia do Plástico

Papel e papelão responderam por 42,40% da participação na receita em 2025, impulsionados por mandatos corporativos de sustentabilidade e pela preferência dos consumidores por fibras renováveis. Revestimentos de barreira, incluindo óxido de alumínio e polímeros de base vegetal, agora protegem contra a entrada de oxigênio e luz, ampliando o alcance de aplicação do papelão. Os plásticos, liderados pelo polipropileno multicamadas e pelo PET monomaterial, registram o CAGR mais rápido de 9,46%, à medida que a reciclabilidade e a redução de peso melhoram seu perfil ambiental.

O vidro mantém sua posição em concentrados de café estáveis em prateleira e nutrição infantil, onde a inércia e a pureza percebida comandam um prêmio. Os metais atendem a usos de nicho de alta pressão. A corrida pelos materiais estimula os co-embaladores a co-desenvolver especificações de substratos com fornecedores de resinas, consolidando uma intimidade técnica que sustenta contratos de longo prazo.

Por Aplicação: A Nutrição Funcional Reduz a Liderança das Bebidas

As bebidas responderam por 36,70% da receita de 2025, mas as aplicações de nutracêuticos e alimentos funcionais estão projetadas para registrar um CAGR de 11,40% até 2031, erodindo a dominância das bebidas à medida que os consumidores buscam formatos orientados à saúde além das bebidas. Pudins ricos em proteínas, géis de fibra e shots probióticos exigem manuseio asséptico suave para proteger os compostos bioativos.

Os laticínios consolidam a produção por meio de linhas estáveis em temperatura ambiente, que permitem a distribuição em zonas tropicais sem a necessidade de cadeias de frio. As formas farmacêuticas líquidas, embora de menor volume, oferecem margens superiores devido às rigorosas exigências de Boas Práticas de Fabricação e serialização. A convergência dos padrões de qualidade entre alimentos especializados e medicamentos isentos de prescrição borra as linhas tradicionais do mercado, permitindo que plantas com múltiplas licenças atendam categorias cruzadas sob sistemas estéreis compartilhados.

Análise Geográfica

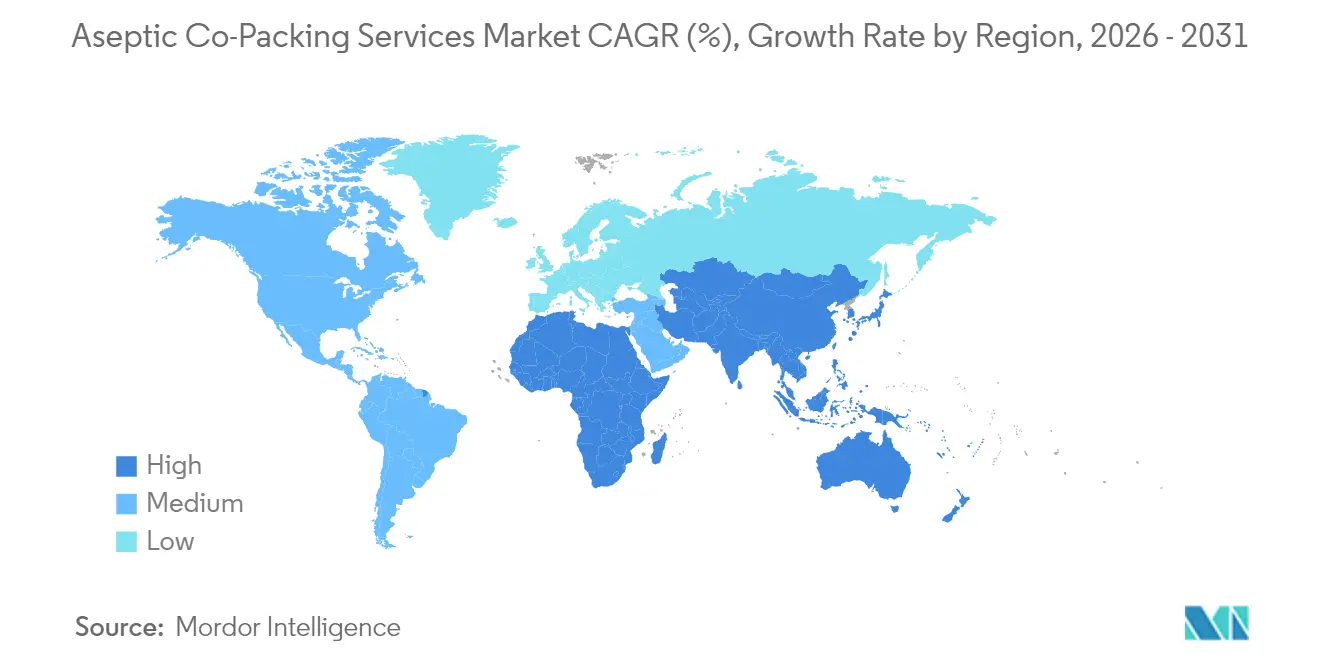

A região Ásia-Pacífico gerou 31,45% da receita de 2025 e liderou o crescimento com um CAGR de 11,25%, graças à mão de obra com custo eficiente, à proximidade favorável às matérias-primas e aos regimes regulatórios sincronizados com os mercados de exportação ocidentais. Os incentivos governamentais na Índia, na Tailândia e no Vietnã estimulam adições de capacidade juntamente com transferências de tecnologia europeias, posicionando a região como o centro nervoso de produção do mercado de serviços de co-embalagem asséptica.

A América do Norte retém segmentos de alto valor, como fórmulas infantis e nutrição médica, porque a proximidade e o valor da marca fomentam a confiança do consumidor. No entanto, a concorrência de preços das importações asiáticas força os co-embaladores dos EUA e do Canadá a automatizar e migrar para nichos farmacêuticos e de formulação personalizada. A Europa equipara a América do Norte em volume, mas define o tom do setor em legislação de sustentabilidade e embalagens circulares, influenciando as escolhas globais de substratos.

A América do Sul aproveita as abundantes colheitas de frutas e as reformas econômicas estáveis para atrair investimentos de médio porte, com o Brasil atuando como hub regional para a produção de caixas. O Oriente Médio e a África permanecem fronteiras emergentes onde a infraestrutura é deficiente, mas a renda disponível crescente e a modernização do varejo de alimentos atraem capital focado em laticínios e sucos de longa vida útil.

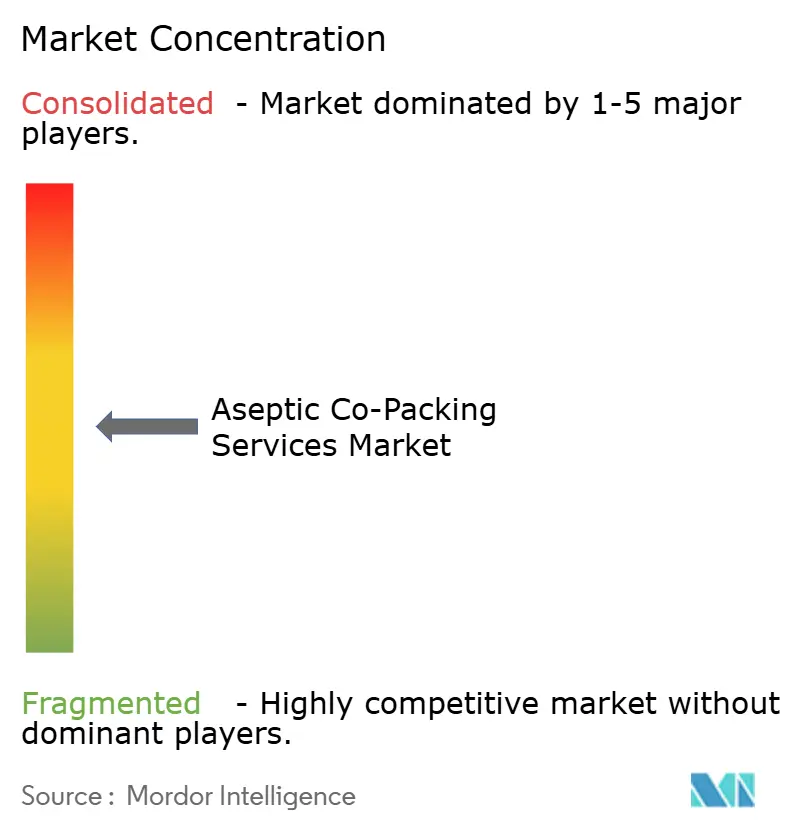

Cenário Competitivo

Os cinco principais fornecedores controlam aproximadamente 35 a 40% da receita global, indicando uma estrutura moderadamente fragmentada que ainda deixa espaço para campeões regionais. Tetra Pak, SIG Combibloc e Refresco exploram economias de escala na aquisição de equipamentos, integração de materiais de embalagem e relacionamentos com clientes multinacionais. Eles canalizam capital para inspeção visual habilitada por inteligência artificial, manutenção preditiva e ciclos totalmente automatizados de limpeza no local, que reduzem o tempo de inatividade e as despesas com mão de obra.[3]Tetra Pak, "Materiais Renováveis em Embalagens," tetrapak.com

Empresas menores respondem com agendamento ágil, conhecimento especializado em ingredientes de nicho e co-desenvolvimento com startups em nutrição à base de plantas ou bebidas orgânicas. A integração vertical emerge como uma vantagem defensável: players que possuem linhas de conversão de substratos fidelizam clientes por meio da co-inovação em materiais. As fusões se concentram em preencher lacunas geográficas e ampliar os menus de serviços; a aquisição de envasadores especializados em PET pela Refresco exemplifica essa tendência.

Acordos de transferência de propriedade intelectual com fabricantes de equipamentos originais também emergem, proporcionando aos operadores regionais acesso a filmes de barreira de próxima geração sem a necessidade de massivos investimentos internos em pesquisa e desenvolvimento. No geral, a intensidade competitiva aumenta nos segmentos de commodities, enquanto as linhas farmacêuticas e de nutracêuticos premium apresentam nichos lucrativos para plantas tecnologicamente avançadas.

Líderes do Setor de Serviços de Co Embalagem Asséptica

Tetra Pak International S.A.

SIG Combibloc Group AG

Elopak ASA

Refresco Group B.V.

Gehl Foods, LLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Tetra Recart introduziu formatos de embalagem asséptica à base de fibra reciclável para refeições prontas e sopas.

- Abril de 2025: A O-AT-KA Milk Products adicionou unidades avançadas de processamento UHT para atender à demanda por bebidas estáveis em prateleira com rótulo limpo.

- Março de 2025: A Gehl Foods LLC expandiu sua capacidade de co-embalagem asséptica com uma nova linha de alta velocidade para bebidas proteicas à base de laticínios.

- Fevereiro de 2025: A Tetra Pak lançou uma plataforma modular de co-embalagem asséptica para apoiar startups de bebidas funcionais em pequenos lotes.

Escopo do Relatório Global do Mercado de Serviços de Co Embalagem Asséptica

| Envase Asséptico |

| Formulação e Mistura |

| Esterilização e Descontaminação |

| Embalagem Secundária e Rotulagem |

| Suporte Logístico e de Cadeia de Frio |

| Garantia de Qualidade e Testes |

| Caixas |

| Garrafas |

| Sachês e Saquinhos |

| Bolsa em Caixa |

| Copos e Bandejas |

| Outros Tipos de Embalagem |

| Papel e Papelão |

| Plástico |

| Vidro |

| Metal |

| Outros Tipos de Material |

| Bebidas |

| Produtos Lácteos |

| Produtos Farmacêuticos |

| Nutracêuticos e Alimentos Funcionais |

| À Base de Plantas |

| Outros Setores de Uso Final |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Tipo de Serviço | Envase Asséptico | ||

| Formulação e Mistura | |||

| Esterilização e Descontaminação | |||

| Embalagem Secundária e Rotulagem | |||

| Suporte Logístico e de Cadeia de Frio | |||

| Garantia de Qualidade e Testes | |||

| Por Tipo de Embalagem | Caixas | ||

| Garrafas | |||

| Sachês e Saquinhos | |||

| Bolsa em Caixa | |||

| Copos e Bandejas | |||

| Outros Tipos de Embalagem | |||

| Por Tipo de Material | Papel e Papelão | ||

| Plástico | |||

| Vidro | |||

| Metal | |||

| Outros Tipos de Material | |||

| Por Aplicação | Bebidas | ||

| Produtos Lácteos | |||

| Produtos Farmacêuticos | |||

| Nutracêuticos e Alimentos Funcionais | |||

| À Base de Plantas | |||

| Outros Setores de Uso Final | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Chile | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de serviços de co-embalagem asséptica em 2026?

O tamanho do mercado de serviços de co-embalagem asséptica é de USD 4,22 bilhões em 2026.

Qual é o CAGR esperado para a co-embalagem asséptica até 2031?

O mercado está previsto para crescer a um CAGR de 8,19% entre 2026 e 2031.

Qual região lidera o crescimento da co-embalagem asséptica?

A região Ásia-Pacífico combina a maior participação na receita de 2025, com 31,45%, e o CAGR mais rápido de 11,25% de 2026 a 2031.

Qual segmento de serviço está crescendo mais rapidamente?

O suporte logístico e de cadeia de frio registra a expansão mais rápida, com um CAGR de 10,10%.

Qual formato de embalagem está perturbando as caixas?

Sachês e saquinhos avançam a um CAGR de 9,82%, impulsionados pela demanda por portabilidade em porção individual.

Qual uso final superará as bebidas?

Nutracêuticos e alimentos funcionais apresentam um CAGR de 11,40%, reduzindo a liderança das bebidas.

Página atualizada pela última vez em: