Tamanho e Participação do Mercado de Embalagem Asséptica na América do Norte

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

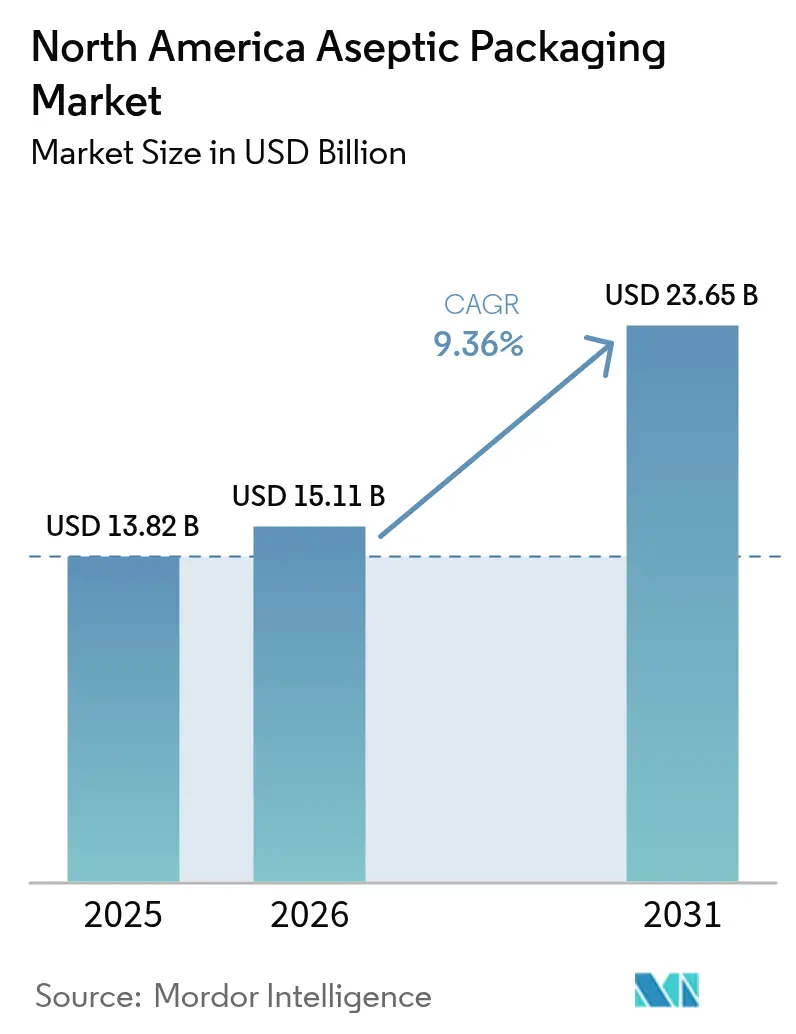

| Tamanho do mercado no ano base (2025) | 13.82 Bilhões de dólares |

| Tamanho do Mercado (2026) | 15.11 Bilhões de dólares |

| Tamanho do Mercado (2031) | 23.65 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.36% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagem Asséptica na América do Norte por Mordor Intelligence

O tamanho do mercado de embalagem asséptica na América do Norte deve crescer de USD 13,82 bilhões em 2025 para USD 15,11 bilhões em 2026 e está previsto para alcançar USD 23,65 bilhões até 2031, a um CAGR de 9,36% no período 2026-2031. A expansão é liderada por biológicos farmacêuticos que requerem recipientes estéreis validados, processadores de laticínios com intenção de estender a vida útil sem refrigeração e marcas de bebidas que visam reduzir despesas com frete de cadeia de frio em rotas continentais. A adoção acelera ainda mais porque o monitoramento de esterilidade por IA em linha agora verifica a integridade microbiana em tempo real, reduzindo o risco de recall para plantas regulamentadas de medicamentos e alimentos. Ao mesmo tempo, inovações em materiais, especialmente laminados à base de fibra e vidro inerte, fortalecem o desempenho de barreira ao mesmo tempo em que atendem às exigências de sustentabilidade. O momentum competitivo, portanto, tende para fornecedores que agrupam maquinário de envase, análise de dados e parcerias de reciclagem em uma oferta integrada, acrescentando uma nova camada digital a um setor já intensivo em capital.

Principais Conclusões do Relatório

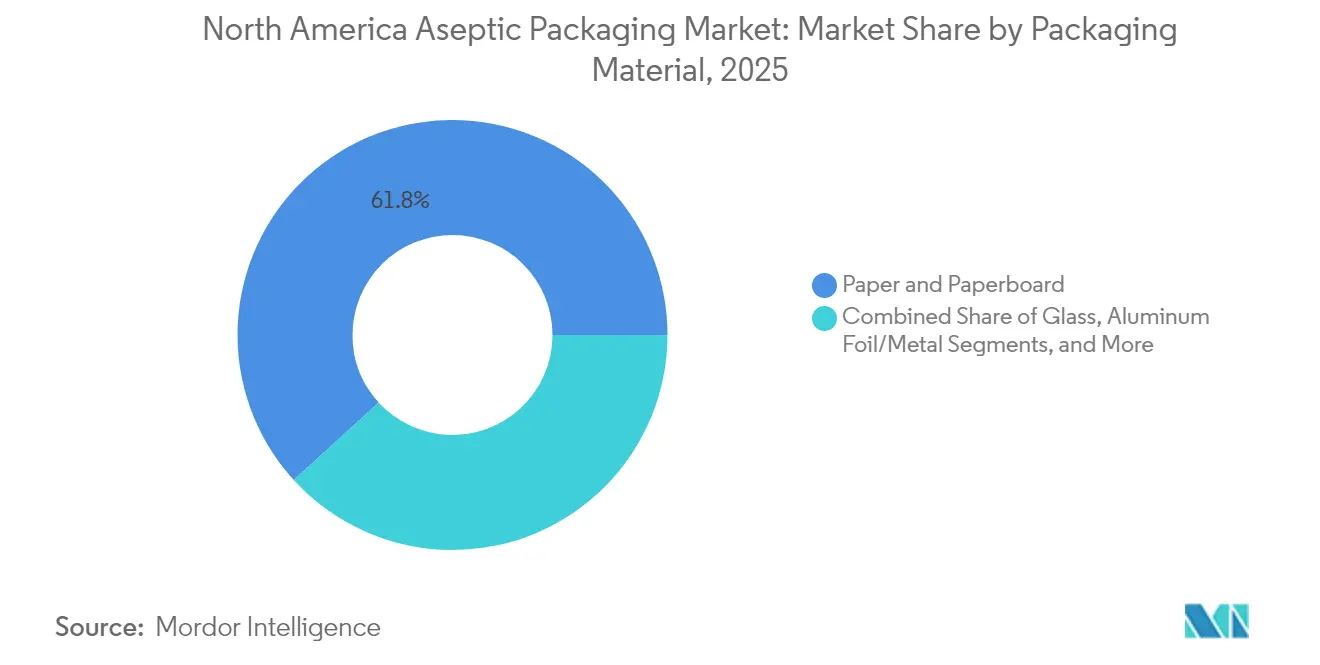

- Por material de embalagem, papel e papelão lideraram com 61,78% de participação de receita em 2025; a embalagem de vidro avança a um CAGR de 10,24% até 2031.

- Por tipo de produto, as caixinhas detinham 41,95% da participação do mercado de embalagem asséptica na América do Norte em 2025, enquanto frascos e ampolas registram o CAGR mais rápido de 10,79% até 2031.

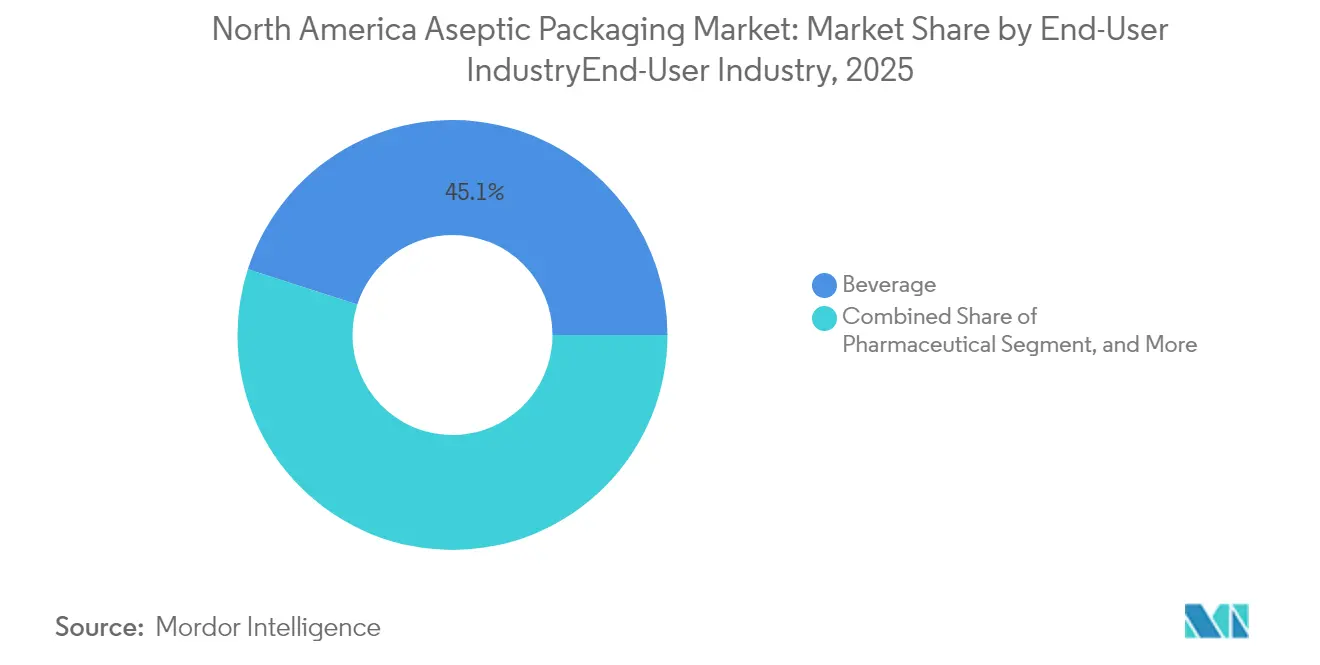

- Por setor do usuário final, as bebidas comandaram 45,05% do tamanho do mercado de embalagem asséptica na América do Norte em 2025, e os produtos farmacêuticos avançam a um CAGR de 10,84% até 2031.

- Por tecnologia, o envase asséptico líquido manteve 48,55% de participação em 2025; os equipamentos de blow-fill-seal expandem a um CAGR de 10,05% até 2031.

- Os Estados Unidos contribuíram com 71,88% da receita regional em 2025, enquanto o México apresentou a perspectiva de CAGR mais forte de 11,23% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Embalagem Asséptica na América do Norte

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda crescente para reduzir os custos logísticos da cadeia de frio | +1.8% | América do Norte, mais forte no México e em zonas rurais dos EUA | Médio prazo (2-4 anos) |

| Preferência por produtos com vida útil ≥12 meses | +2.1% | Centros urbanos dos EUA e do Canadá | Curto prazo (≤2 anos) |

| Pressão de sustentabilidade por formatos à base de papel e mais leves | +1.2% | América do Norte e regiões alinhadas à UE | Longo prazo (≥4 anos) |

| Expansão rápida da capacidade asséptica em plantas leiteiras dos EUA | +0.9% | Corredores leiteiros do Meio-Oeste e do Sudoeste | Médio prazo (2-4 anos) |

| Crescimento acelerado de biológicos e injetáveis RTU que necessitam de embalagens estéreis | +0.6% | Centros dos EUA, clusters de biotecnologia canadenses | Longo prazo (≥4 anos) |

| Monitoramento de esterilidade em linha habilitado por IA reduzindo recalls | +0.3% | Centros farmacêuticos dos EUA e do Canadá | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente para Reduzir os Custos Logísticos da Cadeia de Frio

O transporte controlado por temperatura absorve 15-25% dos orçamentos de distribuição, portanto eliminar a refrigeração melhora rapidamente as margens.[1] Serviço Agrícola Exterior, "México: Laticínios e Produtos Semestral 2025," fas.usda.gov As importações mexicanas de leite, por exemplo, evitam prêmios de frete de USD 0,15-0,30 por litro quando enviadas em temperatura ambiente. A Nestlé reservou USD 1 bilhão para linhas assépticas no México entre 2025 e 2027 para aproveitar as economias. Municípios rurais dos EUA com armazenamento refrigerado limitado repetem o cálculo, enquanto as indústrias de laticínios canadenses dependem de embalagens estáveis em prateleira para alcançar comunidades remotas do norte onde os custos logísticos frequentemente superam o valor do produto. À medida que os preços do diesel e a escassez de motoristas persistem, o mercado de embalagem asséptica na América do Norte encontra uma vantagem duradoura na redução de quilômetros refrigerados.

Preferência por Produtos com Vida Útil ≥12 Meses

As compras em grandes quantidades se expandiram durante o estoque de despensas na pandemia, e os itens estáveis em temperatura ambiente agora obtêm acréscimos de preço de 20-30% nos mercados urbanos. Pesquisas da Tetra Pak mostram que 67% dos domicílios classificam a vida útil acima da fidelidade à marca. Na área farmacêutica, a planta de USD 371 milhões da SCHOTT Pharma na Carolina do Norte triplica a produção de seringas com estabilidade em temperatura ambiente por 36 meses. Os compradores urbanos associam maior vida útil à conveniência e à prontidão para emergências, impulsionando reformulações de bebidas que suportam armazenamento em temperatura ambiente. Como resultado, o mercado de embalagem asséptica na América do Norte ganha momentum tanto nas prateleiras de supermercados quanto nos estoques hospitalares.

Pressão de Sustentabilidade por Formatos à Base de Papel e Mais Leves

A SB 54 da Califórnia estipula 65% de conteúdo reciclado até 2032, intensificando a demanda por substratos renováveis que preservem a esterilidade. A Smurfit WestRock visa 100% de embalagens recicláveis até 2030, enquanto a Graphic Packaging aloca USD 200 milhões para inovações em barreiras de fibra. Embora as estruturas multicamadas compliquem a recuperação, pesquisas com consumidores sugerem uma tolerância de preço de 15-20% para opções centradas em papel. Reguladores e varejistas agora recompensam revestimentos de base biológica que substituem polímeros de petróleo, direcionando o mercado de embalagem asséptica na América do Norte para um design circular apesar das lacunas de infraestrutura.

Expansão Rápida da Capacidade Asséptica em Plantas Leiteiras dos EUA

Os processadores de laticínios gastaram USD 2,8 bilhões em atualizações em 2024, canalizando 40% para linhas assépticas que reduzem USD 0,12 por galão em encargos mensais de armazenamento refrigerado. As cooperativas do Meio-Oeste implantam a tecnologia para recuperar participação de mercado frente às bebidas à base de plantas, enquanto as instalações do Sudoeste atraem consumidores hispânicos familiarizados com formatos estáveis em prateleira. A expansão de USD 35 milhões da SIG Combibloc em Querétaro apoia as exportações de laticínios transfronteiriças. O potencial de lucro também decorre do leite orgânico premium que obtém margens de 40-50% quando vendido em temperatura ambiente, reforçando a trajetória do mercado de embalagem asséptica na América do Norte.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto capital de investimento e longo ROI para linhas de envase asséptico | -1.4% | América do Norte, com maior impacto nos fabricantes de médio porte | Médio prazo (2-4 anos) |

| Lacunas na infraestrutura de reciclagem de múltiplos materiais | -0.8% | Sistemas de gestão de resíduos dos EUA e do Canadá, infraestrutura mexicana limitada | Longo prazo (≥ 4 anos) |

| Recalls de contaminação corroendo a confiança na marca e as margens | -0.7% | Mercados dos EUA e do Canadá com sistemas de recall estabelecidos, emergindo no México | Curto prazo (≤ 2 anos) |

| Aumento dos preços de polímeros e papelão pressionando os conversores | -0.5% | América do Norte, com impacto agudo nos fabricantes de compósitos multicamadas | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Capital de Investimento e Longo ROI para Linhas de Envase Asséptico

Os sistemas turnkey custam USD 10-50 milhões, e a validação farmacêutica acrescenta mais USD 2-5 milhões, estendendo o retorno para 7-10 anos. Os processadores menores têm dificuldade em financiar tais investimentos, especialmente quando o talento técnico exige prêmios salariais de 25-30%. Os modelos de locação raramente se adequam a equipamentos assépticos personalizados, portanto fusões e financiamento de capital privado dominam a expansão. A consolidação, portanto, cresce mesmo quando a demanda aumenta, moderando a curva de crescimento do mercado de embalagem asséptica na América do Norte.

Lacunas na Infraestrutura de Reciclagem de Múltiplos Materiais

Menos de 40% das caixinhas multicamadas entram em correntes efetivas de recuperação, em comparação com 75% para embalagens de material único.[2]Agência de Proteção Ambiental dos EUA, "Materiais, Resíduos e Reciclagem," epa.gov Apenas um terço das instalações de recuperação de materiais da América do Norte possui equipamentos de delaminação, e as atualizações financiadas pelos produtores acrescentam 3-5% ao custo do produto no Canadá. Mesmo onde existem plantas piloto, separar a folha de alumínio da fibra continua sendo um processo intensivo em energia. Até que as redes de coleta amadureçam, os designs multicamadas legados enfrentarão penalidades políticas que moderam os ganhos de longo prazo para o mercado de embalagem asséptica na América do Norte.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Material de Embalagem: O Papel Lidera Enquanto o Vidro Ganha Terreno

O papelão contribuiu com 61,78% da receita em 2025, um testemunho das cadeias de fornecimento consolidadas e da confiança do consumidor em fibras renováveis. O segmento também se alinha com os estatutos estaduais de conteúdo reciclado, adicionando impulso regulatório ao mercado de embalagem asséptica na América do Norte. No entanto, o vidro registra um CAGR de 10,24% até 2031, impulsionado pela necessidade da indústria farmacêutica de inércia química. Inovações como o Corning Valor Glass resolvem problemas históricos de delaminação, enquanto os frascos pré-esterilizados da SCHOTT reduzem as etapas de envase. Os plásticos mantêm uma posição nos flexíveis, mas o escrutínio sobre o uso único limita o crescimento. A folha de alumínio permanece essencial para transmissão ultra-baixa de oxigênio em biológicos sensíveis. Os compósitos multicamadas combinam esses atributos, mas enfrentam os obstáculos de reciclagem já descritos. No geral, a escolha do material no setor de embalagem asséptica na América do Norte depende de um equilíbrio entre esterilidade, sustentabilidade e metas de custo.

A perspectiva mostra o vidro emergindo do status de nicho. Os fabricantes farmacêuticos valorizam sua compatibilidade com biológicos liofilizados e sua imunidade a substâncias extraíveis, justificando as penalidades de peso mais elevadas. Em contrapartida, as marcas de bebidas mantêm caixinhas de papel para sucos, leites vegetais e caldos em temperatura ambiente, onde as narrativas à base de fibra ressoam com os consumidores. A pressão regulatória acerca dos polímeros impulsiona uma mudança gradual para revestimentos de base biológica em vez do abandono total. Coletivamente, essas correntes reforçam uma composição diversificada de substratos que protege o mercado de embalagem asséptica na América do Norte de choques de matérias-primas.

Por Tipo de Produto: Os Frascos Aceleram Além do Destaque das Caixinhas

As caixinhas capturaram 41,95% do volume de 2025 graças a linhas de bebidas estáveis em prateleira com décadas de história e à utilização eficiente de paletes. No entanto, frascos e ampolas superam todos os outros formatos com um CAGR de 10,79%, impulsionados pela expansão das injeções de biológicos que necessitam de embalagens primárias impecáveis. O segmento se beneficia de configurações prontas para uso que chegam lavadas e depirogenadas, reduzindo os tempos de ciclo dos fabricantes de medicamentos. Os designs de dose única de blow-fill-seal também atraem programas de vacinas que requerem fluxos de trabalho sem agulha. Consequentemente, os produtos farmacêuticos inclinam o mercado de embalagem asséptica na América do Norte para a miniaturização de recipientes e maior valor unitário.

As garrafas atendem a cafés cold brew premium e shakes nutricionais que justificam vidro mais pesado ou PET. Os pouches atendem às marcas de sopas e molhos que necessitam de geometria flexível com baixo peso em gramas. Enquanto isso, a inspeção por IA em linha incorporada em novas cabeças de envase acrescenta outra camada de diferenciação ao reduzir drasticamente as taxas de falha estéril. Cada família de produtos, portanto, compete por participação de mercado por meio de conveniência ou conformidade, tornando as plataformas de produção adaptáveis uma necessidade estratégica para os conversores.

Por Setor do Usuário Final: O Crescimento Farmacêutico Supera o Domínio das Bebidas

As bebidas comandaram 45,05% do faturamento em 2025 e manterão a liderança numérica porque sucos, laticínios e bebidas nutracêuticas continuam sendo itens essenciais de despensa. No entanto, os produtos farmacêuticos exibem o CAGR mais acentuado de 10,84% até 2031 à medida que as terapias gênicas, os anticorpos monoclonais e os injetáveis de ação prolongada ganham escala. Os desenvolvedores de medicamentos atribuem valor significativo às barreiras validadas, o que eleva o preço médio de venda por unidade e impulsiona o mercado de embalagem asséptica na América do Norte para uma composição de margem mais elevada. A West Pharmaceutical Services exemplifica essa mudança com linhas de componentes estéreis expandidas na Pensilvânia.

Os processadores de alimentos recorrem a sopas e homus em temperatura ambiente para reduzir conservantes, enquanto os novos entrantes em cuidados pessoais testam sachês estéreis para cosméticos probióticos. Nichos químicos industriais, como pesticidas assépticos, completam a demanda. A amplitude diversificada de aplicações ajuda a amortecer choques cíclicos, embora o ritmo de gastos de capital permaneça ligado aos pipelines de lançamento farmacêutico e aos esforços de modernização das fazendas leiteiras.

Por Tecnologia: A Inovação em BFS Desafia o Domínio do Envase Líquido

Os sistemas assépticos de líquidos ainda detêm 48,55% de participação porque os enchedores rotativos de alta velocidade aliam produtividade às economias das caixinhas. Mesmo assim, as linhas de blow-fill-seal registram um CAGR de 10,05% graças à moldagem integrada de recipientes que minimiza os pontos de contato humano. O injetor pré-preenchido da ApiJect exemplifica a versatilidade do BFS, atraindo contratos de imunização em massa. O form-fill-seal mantém relevância para flexíveis em produtos de tomate e alimentos infantis, enquanto a esterilização por feixe de elétrons estreia para proteínas vegetais sensíveis ao calor.

Olhando para o futuro, os gêmeos digitais simulam o fluxo de ar e as contagens de partículas, encurtando os prazos de qualificação exigidos pela FDA. Os fornecedores que agrupam software, sensores de IoT e serviço de peças de reposição capturam, assim, fluxos de receita recorrentes, reforçando a bifurcação tecnológica dentro do mercado de embalagem asséptica na América do Norte.

Análise Geográfica

Os Estados Unidos detiveram 71,88% da receita em 2025, ancorados pelos corredores farmacêuticos na Carolina do Norte, em Nova Jersey e na Califórnia, que valorizam a proximidade com fornecedores de seringas e frascos. A recente ampliação da planta da SCHOTT Pharma responde diretamente a esse agrupamento geográfico. Os cinturões leiteiros em Wisconsin e em Nova York também ampliam a adoção asséptica para contornar sobretaxas de cadeia de frio ao transportar de costa a costa. A supervisão da FDA fornece um halo regulatório rigoroso que os conversores americanos aproveitam ao exportar para a América Latina e para a Europa, aumentando a estabilidade dos pedidos no mercado de embalagem asséptica na América do Norte.

O Canadá oferece ganhos consistentes sob as regras de BPF da Health Canada, congruentes com as expectativas americanas. O corredor de biotecnologia de Toronto e o hub de tecnologia limpa de Vancouver impulsionam a demanda por embalagens estéreis de pequenos lotes, enquanto as cooperativas leiteiras dependem de caixinhas assépticas para alcançar as lojas de Yukon e Nunavut, acessíveis apenas por estradas sazonais. A reciprocidade regulatória reduz os custos de documentação para os fornecedores, consolidando os fluxos transfronteiriços de equipamentos e materiais.

O México registra o CAGR mais rápido de 11,23%. O desdobramento de USD 1 bilhão da Nestlé sublinha o argumento comercial nas províncias rurais onde a refrigeração é escassa. As metas de autossuficiência leiteira nacional visam um crescimento de 25% da produção até 2030, garantindo virtualmente o aumento do volume de caixinhas. O alinhamento da COFEPRIS com as normas da FDA desbloqueia transferências de tecnologia e eleva a confiança dos investidores. Consequentemente, o México evolui de um nó receptor de exportações para uma base de produção integrada que apoia o mercado mais amplo de embalagem asséptica na América do Norte.

Panorama regulatório

Nos Estados Unidos, o processamento e a embalagem asséptica para alimentos de longa vida são regidos pelas exigências da FDA para alimentos pouco ácidos termicamente processados (21 CFR Part 113) e pelas normas de boas práticas de fabricação vigentes relacionadas, com ênfase em processos programados validados e documentação. Para lácteos Grade A, a participação no Programa Asséptico da National Conference on Interstate Milk Shipments (NCIMS) sustenta a conformidade para produtos lácteos comercializados entre estados, reforçando um modelo de conformidade orientado por controle de processo e auditorias para envasadoras e fornecedores de embalagens que atendem plantas de laticínios e bebidas.

No Canadá, a conformidade da embalagem asséptica de alimentos está vinculada ao Food and Drugs Act e à supervisão do quadro de controles preventivos da Canadian Food Inspection Agency (CFIA), enquanto a Health Canada administra a supervisão da segurança de materiais de embalagem, incluindo uma via voluntária de Letter of No Objection (LONO) para materiais em contato com alimentos. O comércio transfronteiriço de produtos assépticos se beneficia de expectativas amplamente alinhadas em torno da manutenção da esterilidade, manutenção de registros e controles preventivos, mas os fornecedores ainda precisam gerenciar documentação específica de cada país, inspeções e responsabilidade pela segurança dos materiais de embalagem, além da validação do processo asséptico.

Análise da cadeia de valor

A cadeia de valor começa com matérias-primas e componentes upstream (cartão e estruturas de barreira, polímeros, camadas de folha de alumínio quando utilizadas, vidro para frascos e ampolas, fechos e acessórios), estendendo-se depois para tintas e revestimentos especializados compatíveis com esterilização e para a fabricação de componentes de embalagem. Players integrados como Tetra Pak e SIG fornecem tanto materiais de embalagem quanto os equipamentos de enchimento associados, enquanto as cadeias de fornecimento orientadas para o setor farmacêutico adicionam etapas de preparação de embalagem primária estéril (lavagem, despirogenação e configurações prontas para uso) e consumíveis de trajeto de fluido estéril, apoiados por fornecedores de sistemas de uso único como a Meissner.

No midstream, o enchimento e a embalagem asséptica são realizados por plantas próprias das marcas e por fabricantes contratados que oferecem serviços de enchimento asséptico e gestão da cadeia de suprimentos (por exemplo, MSI Express/Power Packaging). A distribuição downstream inclui embalagem secundária, padrões de paletização e logística ambiente que reduzem a dependência da cadeia fria, embora os transportadores ainda precisem gerenciar restrições mais amplas de transporte terrestre e necessidades de visibilidade. A localização da capacidade continua sendo um tema central da cadeia de valor, evidenciado pela atividade da SIG em Querétaro, México, que apoia prazos de entrega mais curtos e resiliência regional do suprimento de embalagens assépticas de cartão para a América do Norte.

Cenário Competitivo

A estrutura do setor tende para uma concentração de nível médio. As multinacionais como Tetra Pak, SIG Combibloc e SCHOTT Pharma combinam a produção de materiais com enchedores proprietários, conferindo-lhes economias de escala e conhecimento regulatório. As barreiras de capital de USD 10-50 milhões por linha dificultam a entrada de novos concorrentes e incentivam a consolidação de conversores de nicho incapazes de autofinanciar atualizações de automação. As carteiras de patentes em blow-fill-seal e laminados de barreira de fibra formam barreiras adicionais. O mercado de embalagem asséptica na América do Norte, portanto, recompensa a profundidade em serviços de validação e análise em tempo real mais do que o volume de commodities.

No entanto, ainda há espaço em branco. As regulamentações de sustentabilidade incentivam novos laminados recicláveis onde a propriedade intelectual dos titulares é mais escassa. A garantia de qualidade por IA e os sensores de circuito fechado atraem startups apoiadas por provedores de nuvem que enxergam nos dados industriais a próxima plataforma. As marcas que buscam reduções na pegada de carbono também testam microfábricas de recarga sob demanda que contornam o envase centralizado, representando uma ameaça modesta, mas visível, à economia das linhas legadas. Por ora, no entanto, os principais fornecedores preservam as margens ao agrupar painéis de OEE, peças e auditorias de conformidade em contratos de serviço perenes.

Líderes do Setor de Embalagem Asséptica na América do Norte

Sealed Air Corporation

Schott AG

Tetra Pak International S.A.

Amcor plc

SIG Combibloc Group AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Uma oportunidade está centrada na capacidade localizada de conversão e acabamento de cartão que reduz os prazos de entrega para clientes de bebidas e laticínios, ao mesmo tempo em que reduz a exposição a interrupções de fornecimento em longas distâncias. A alocação de capital já indica essa direção: a Elopak abriu sua primeira fábrica de conversão de cartão nos EUA no Porto de Little Rock, Arkansas (100 milhões de USD, abril de 2025), e a SIG anunciou um plano em fases (abril de 2026) para expandir sua fábrica em Querétaro, México, dobrando a capacidade para 3 bilhões de embalagens assépticas de cartão por ano até 2028, com novas tecnologias de acabamento a partir de 2026. Esses movimentos criam espaço para investimentos complementares em pré-formas, fechos (incluindo sistemas de tampa cativa), otimização de embalagens secundárias e serviço técnico local capaz de acelerar os ciclos de qualificação de novos SKUs e formatos de tamanho.

No lado do mercado final, os laticínios e categorias líquidas adjacentes sustentam maior mix e inovação de formato, incluindo cartões de tamanho familiar maiores e estruturas de barreira diferenciadas alinhadas com metas de conteúdo reciclado e reciclabilidade. A Danone colocando em operação uma nova linha de produção de 65 milhões de USD em Jacksonville, Florida (junho de 2025) e a Amcor expandindo capacidades de embalagem flexível no nordeste de Wisconsin para laticínios (anunciado em abril de 2024) apontam para uma modernização contínua em nível de planta, na qual a compatibilidade de embalagem e enchimento pronta para asséptico se torna parte de programas mais amplos de throughput e eficiência. No setor farmacêutico, a contínua mudança em direção a embalagens estéreis prontas para uso e recipientes primários de maior valor sustenta a demanda por ecossistemas de embalagem validados e ricos em documentação, criando oportunidades para fornecedores que combinam materiais, suporte de equipamentos e serviços digitais de qualidade e rastreabilidade em uma única oferta pronta para conformidade.

Desenvolvimentos recentes do setor

- Junho de 2026: a Tetra Pak lançou um novo cartão Tetra Brik Aseptic Edge de 48 oz (1.420 mL) para os EUA e o Canadá, produzido em sua unidade em Denton, Texas. A expansão de tamanho visa laticínios premium e outras bebidas ambiente que buscam formatos maiores para consumo doméstico, adicionando impulso à inovação de formatos de cartão ligada à funcionalidade e a critérios de sustentabilidade.

- Novembro de 2025: a Amcor anunciou um importante projeto de expansão de capacidade em Oshkosh, Wisconsin, adicionando capacidades de impressão, laminação e conversão. O investimento reforça o fornecimento para programas de embalagem flexível de alto throughput, incluindo estruturas prontas para reciclagem, e adiciona capacidade regional que apoia clientes de alimentos e bebidas que priorizam prazos de entrega mais curtos.

- Dezembro de 2024: a SIG Combibloc concluiu um aumento de capacidade de 35 milhões de USD em Querétaro, México, elevando a produção de cartões assépticos em 40%. A expansão melhorou a disponibilidade de fornecimento regional para clientes de bebidas e laticínios transfronteiriços e reforçou o papel do México como um nó de fabricação que atende ao mercado mais amplo da América do Norte.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Abrangência do Mercado

Para este estudo, o mercado abrange as receitas obtidas com formatos de embalagem asséptica utilizados para embalar alimentos, bebidas e produtos farmacêuticos na América do Norte, onde a embalagem e o produto são esterilizados e depois enchidos e vedados em ambiente estéril para permitir maior vida de prateleira.

Exclusões de escopo: excluímos o enchimento a quente convencional, a embalagem por retorta e a embalagem não asséptica de cadeia fria, mesmo quando atendem a usos finais semelhantes.

Visão geral da segmentação

- Por Material de Embalagem

- Papel e Papelão

- Plásticos

- Vidro

- Folha de Alumínio/Metal

- Compósitos Multicamadas

- Por Tipo de Produto

- Garrafas

- Caixinhas

- Sacos e Pouches

- Frascos e Ampolas

- Outros Tipos de Produtos

- Por Setor do Usuário Final

- Farmacêutico

- Bebidas

- Bebidas À Base de Frutas

- Leite e Outras Bebidas Lácteas

- Pronto para Beber (RTD)

- Outros Tipos de Bebidas

- Alimentos

- Alimentos À Base de Frutas

- Alimentos Lácteos

- Alimentos Processados

- Sopas e Caldos

- Outros Tipos de Alimentos

- Cuidados Pessoais e Cosméticos

- Industrial

- Outros Setores do Usuário Final

- Por Tecnologia

- Envase Asséptico Líquido

- Blow-Fill-Seal (BFS)

- Form-Fill-Seal (FFS)

- Esterilização por Feixe de Elétrons

- Ultra-Alta Temperatura (UHT) / HTST

- Por País

- Estados Unidos

- Canadá

- México

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

A pesquisa documental foi utilizada para estabelecer os limites do setor, mapear a cadeia de suprimentos e criar uma primeira análise dos sinais de demanda por país e uso final. Baseamo-nos principalmente em fontes públicas, como as normas e o banco de dados de recolhimentos da FDA dos EUA, estatísticas de produção de alimentos e bebidas do USDA e da Statistics Canada, dados comerciais da USITC para materiais de embalagem relevantes e periódicos revisados por pares sobre embalagem e segurança alimentar que descrevem os requisitos e o desempenho dos processos assépticos.

Para manter o modelo de dimensionamento fundamentado, também analisamos relatórios anuais de empresas, apresentações a investidores, publicações de associações de embalagem e coberturas jornalísticas confiáveis sobre novas capacidades e investimentos em plantas. Onde a divulgação financeira era limitada, utilizamos seletivamente uma assinatura paga que abrange dados financeiros de empresas e outra que abrange atividade de patentes para validar faixas de receita e intensidade tecnológica. As fontes documentais listadas aqui são ilustrativas, e muitos outros documentos públicos foram verificados para coleta, validação e esclarecimento de dados.

Entrevistas e Pesquisas Primárias

O trabalho primário focou em entrevistas e pesquisas breves com conversores de embalagem, fornecedores de materiais, participantes de máquinas e soluções de esterilização, e grandes usuários finais nos setores de bebidas, alimentos e farmacêutico. Também conversamos com áreas voltadas à distribuição e regulatórias, de modo que as premissas sobre mix de formatos, movimentos de preços e taxas de adoção pudessem ser corrigidas onde os dados públicos não eram suficientemente específicos. Como este é um estudo da América do Norte, os insumos de campo foram equilibrados entre os Estados Unidos e o Canadá, com verificações cruzadas sobre exposição comercial quando relevante.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 30% | CXOs: 19% | |

| Nível médio: 51% | Líderes funcionais/de unidade: 37% | |

| Players menores: 19% | Gerentes: 44% |

Dimensionamento e Previsão de Mercado

O dimensionamento foi construído utilizando uma lógica top-down e bottom-up de forma prática. No lado top-down, reconstruímos o pool de demanda endereçável de embalagem asséptica vinculando as tendências de produção de alimentos, bebidas e farmacêuticos embalados na América do Norte à penetração asséptica por formato, que foi então convertida em valor usando uma faixa de preço médio de venda por tipo de embalagem e material.

No lado da validação, aproximações bottom-up seletivas foram usadas para testar os totais, incluindo consolidações amostradas de receita de fornecedores, verificações de canal sobre envios de formatos e construções de ASP x volume para categorias de alta visibilidade, como cartões e garrafas de plástico. Quando a cobertura de empresas era incompleta, as lacunas foram tratadas aplicando lógica de receita por capacidade observada e faixas de preço a pares semelhantes, sendo depois ajustadas após feedback primário.

As previsões foram criadas usando análise de cenários apoiada por verificações baseadas em regressão, em que os principais insumos explicativos incluíram volumes de bebidas prontas para consumo e lácteas, lançamentos de alimentos de longa vida, atividade de fill-finish farmacêutico, momento de instalação de linhas assépticas, direção dos preços de resina e cartão, e crescimento do consumo em nível de país. As premissas foram mantidas consistentes em termos de USD, sendo depois testadas novamente com expectativas baseadas em entrevistas sobre mudanças de mix e progressão de preços.

Validação de Dados e Ciclo de Atualização

Os resultados do modelo foram verificados em relação a sinais independentes, como tendências de adoção de formatos de embalagem, movimentos comerciais em materiais-chave e adições de capacidade reportadas, sendo depois comparados entre países para identificar valores discrepantes. Onde as variações eram grandes, reabrimos as premissas sobre penetração, precificação ou alocação de uso final, e foram acionadas ligações de acompanhamento para confirmar o que mudou e por quê.

Antes da aprovação final, o arquivo completo é revisado em múltiplas etapas para que a aritmética, as definições e o alinhamento de anos permaneçam consistentes em tabelas e narrativas. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos relevantes, como grandes inaugurações de plantas, mudanças regulatórias ou variações abruptas nos custos de insumos. Imediatamente antes da entrega, é realizada uma revisão final por analistas para que os clientes recebam a visão mais atual disponível.

Comparação do Dimensionamento do Mercado Norte-Americano de Embalagem Asséptica da Mordor Intelligence com Outras Estimativas Publicadas

Os valores de mercado publicados para embalagem asséptica na América do Norte nem sempre coincidem, pois cada estudo delimita o mercado de forma diferente, escolhe anos-base distintos e aplica sua própria visão sobre precificação e velocidade de adoção.

Ao acompanhar o mix de formatos de embalagem e as divisões por usuário final, e depois atualizar o momento cambial e as faixas de ASP por meio de validação primária, a Mordor Intelligence mantém o modelo vinculado exclusivamente à embalagem asséptica utilizada em alimentos, bebidas e produtos farmacêuticos, em vez de misturá-la com a demanda mais ampla por embalagens de longa vida ou não assépticas.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 13,82 bilhões de USD (2025) | |

| Empresa de Pesquisa do Setor A | 12,84 bilhões de USD (2024) | Utiliza um ano-base anterior e delimita o escopo principalmente em torno do uso em alimentos e bebidas, o que pode alterar os totais quando embalagens farmacêuticas e a precificação por mix de formatos são tratadas de forma diferente. |

| Editora de Mercado B | 5,12 bilhões de USD (2021) | Ano-base mais antigo e escolhas de definição mais restritas em relação aos formatos, materiais e mapeamento de aplicações incluídos, o que reduz o ponto de partida e altera a trajetória de crescimento em comparação com sinais de demanda mais recentes. |

A diferença é explicada, em grande parte, pela seleção do ano, pelos usos finais considerados e pela forma como a precificação em nível de formato é aplicada. Nossa abordagem permanece replicável porque o total é construído a partir de indicadores de demanda claros, depois verificado cruzadamente com sinais do lado da oferta e corrigido onde as entrevistas revelam diferenças práticas na adoção e na precificação.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de embalagem asséptica na América do Norte?

É de USD 15,11 bilhões em 2026, com previsão de alcançar USD 23,65 bilhões em 2031 a um CAGR de 9,36%.

Qual aplicação do usuário final está crescendo mais rapidamente?

Os produtos farmacêuticos expandem a um CAGR de 10,84% até 2031 devido a biológicos e injetáveis prontos para uso.

Por que frascos e ampolas estão ganhando participação?

Os fabricantes de medicamentos preferem recipientes de vidro estéreis e prontos para uso que minimizam a contaminação e encurtam os ciclos de envase.

Como a embalagem asséptica reduz os custos logísticos?

A eliminação da refrigeração remove USD 0,15-0,30 por litro em prêmios de transporte, especialmente em rotas transfronteiriças de laticínios.

Qual é a maior restrição para uma adoção mais ampla?

O alto capital de investimento de USD 10-50 milhões por linha e os longos períodos de retorno de 7-10 anos desencorajam os conversores de médio porte.

Qual tecnologia está crescendo mais rapidamente?

Os equipamentos de blow-fill-seal registram um CAGR de 10,05% porque integram a moldagem de recipientes e o envase em uma única etapa estéril.

Página atualizada pela última vez em: