Tamanho e Participação do Mercado de Serviços de Contrato (Co Packing) em Embalagens

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

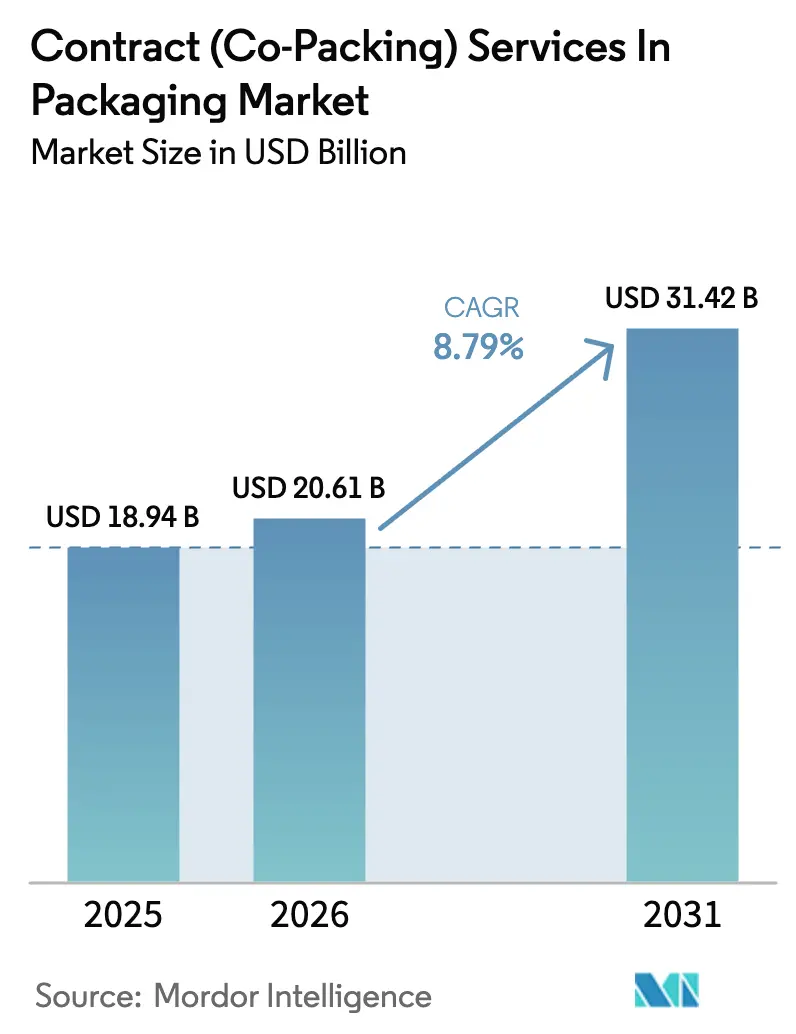

| Tamanho do Mercado (2026) | 20.61 Bilhões de dólares |

| Tamanho do Mercado (2031) | 31.42 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.79% CAGR |

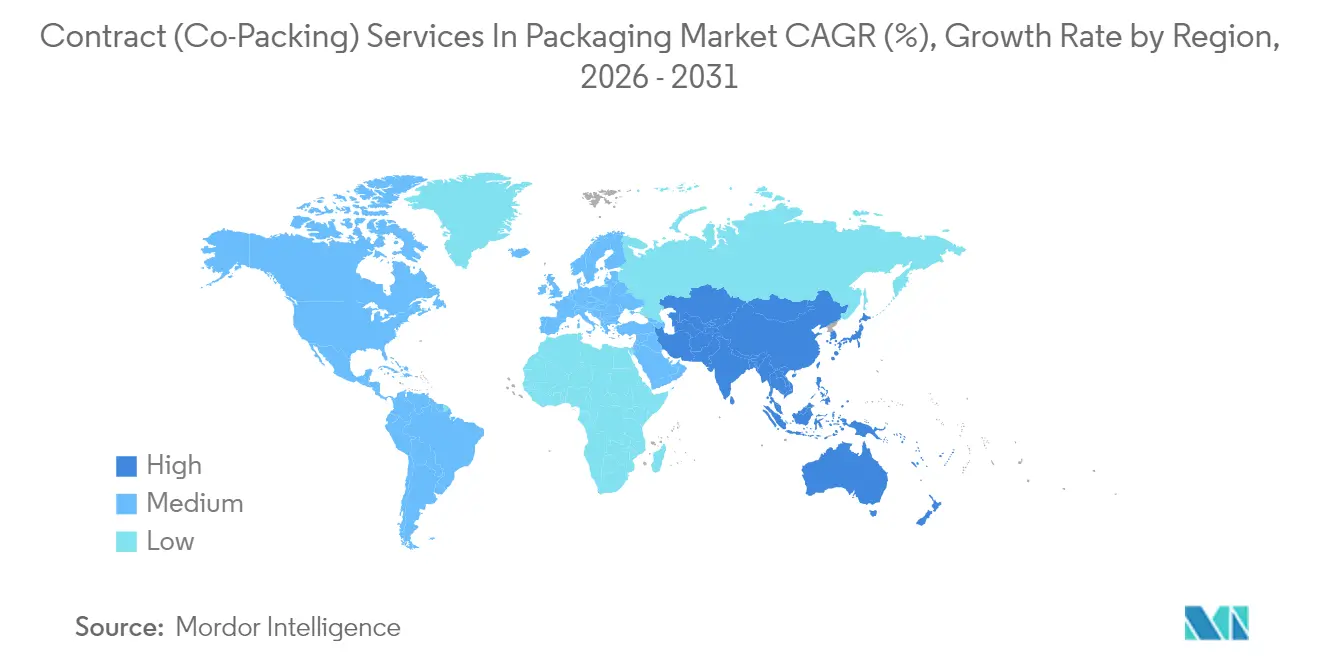

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços de Contrato (Co Packing) em Embalagens por Mordor Intelligence

O tamanho do mercado de serviços de embalagem por contrato em 2026 é estimado em USD 20,61 bilhões, crescendo a partir do valor de 2025 de USD 18,94 bilhões, com projeções para 2031 indicando USD 31,42 bilhões, crescendo a uma CAGR de 8,79% entre 2026 e 2031. A maior penetração do e-commerce, o crescente outsourcing farmacêutico e os rigorosos mandatos de sustentabilidade são os principais aceleradores do mercado de serviços de embalagem por contrato. Os proprietários de marcas estão transferindo cada vez mais operações não essenciais para parceiros externos, com 67% dos fabricantes indicando dependência sustentada ou maior de co-packers, reforçando a visibilidade de volume a longo prazo. A região Ásia-Pacífico já contribui com quase metade da receita global, e os investimentos em tecnologia em robótica, manutenção preditiva e transportadores inteligentes estão fortalecendo a produtividade enquanto mitigam as restrições de mão de obra. Em paralelo, as regulamentações de sustentabilidade estão impulsionando a adoção de substratos recicláveis, de resina pós-consumo (PCR) e compostáveis, posicionando os co-packers com expertise em ciência de materiais para capturar uma parcela incremental. O interesse do capital privado, validado pela transação de USD 16,5 bilhões da Catalent, sinaliza confiança no crescimento duradouro e nos fluxos de caixa defensivos do setor. A volatilidade das margens associada aos preços de resina permanece um obstáculo de curto prazo; no entanto, a diversificação de matérias-primas e as cláusulas de ajuste de preço baseadas em fórmulas sustentam melhorias na rentabilidade.

Principais Conclusões do Relatório

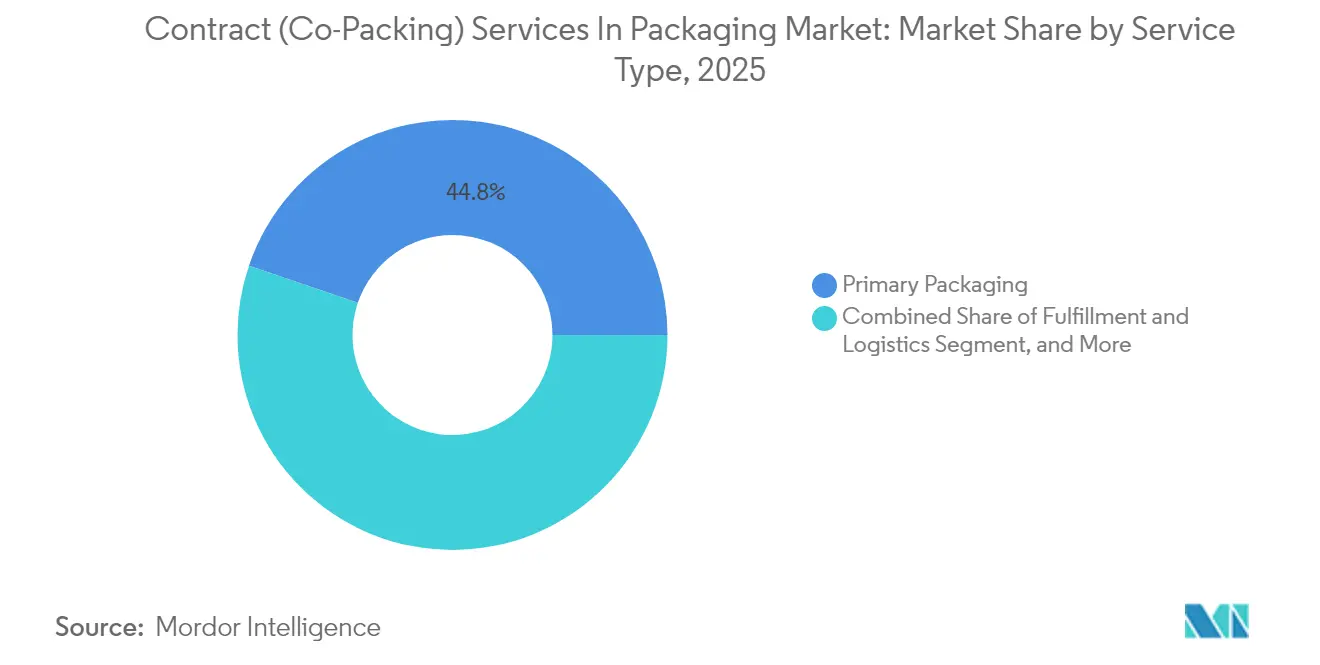

- Por tipo de serviço, a embalagem primária capturou 44,78% da participação do Mercado de Serviços de Contrato (Co Packing) em Embalagens em 2025.

- Por material, o tamanho do Mercado de Serviços de Contrato (Co Packing) em Embalagens para substratos compostáveis está projetado para crescer a uma CAGR de 10,78% entre 2026 e 2031.

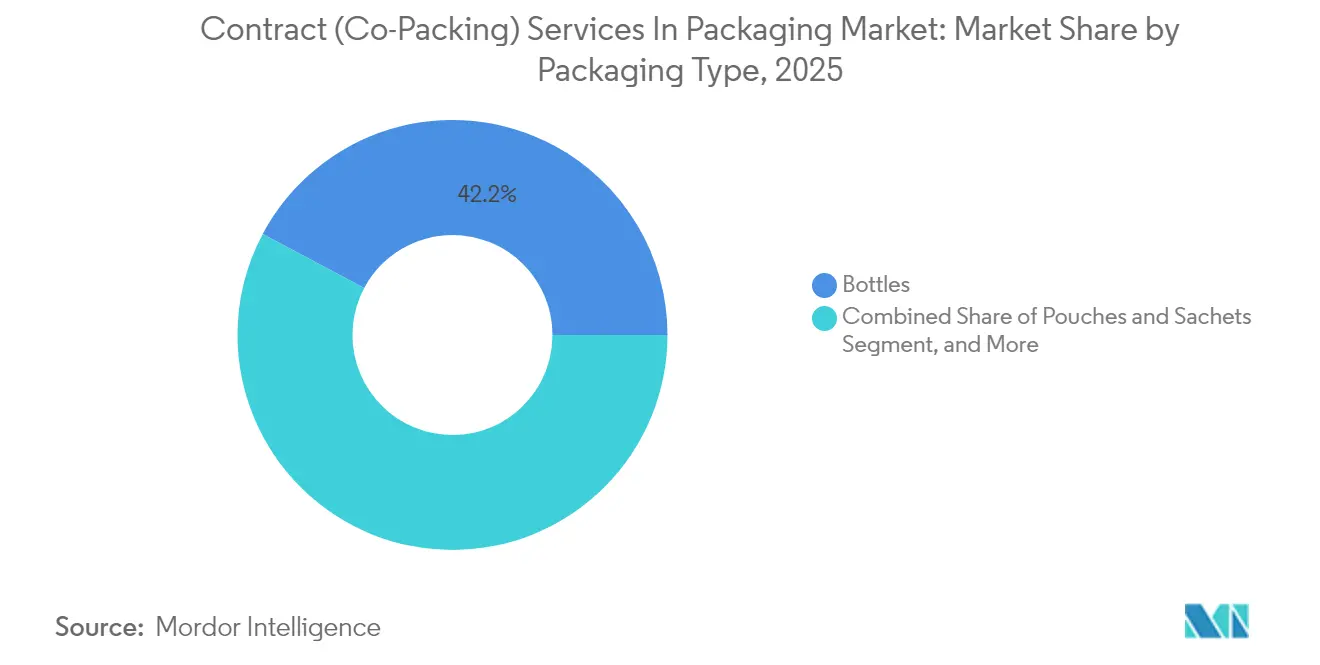

- Por tipo de embalagem, as garrafas capturaram 42,21% da participação do Mercado de Serviços de Contrato (Co Packing) em Embalagens em 2025.

- Por setor de usuário final, o tamanho do Mercado de Serviços de Contrato (Co Packing) em Embalagens para cuidados pessoais e cosméticos está projetado para crescer a uma CAGR de 11,05% entre 2026 e 2031.

- Por geografia, a Ásia-Pacífico capturou 45,66% da participação na receita do Mercado de Serviços de Contrato (Co Packing) em Embalagens em 2025.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Serviços de Contrato (Co Packing) em Embalagens

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da Demanda por Embalagens para E-Commerce e Omnicanal | +2.3% | Global, com concentração na América do Norte, Europa e centros urbanos da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Crescimento no Outsourcing Farmacêutico para Embalagens Especializadas | +1.8% | Global, com ênfase nos polos farmacêuticos dos EUA, UE e Índia | Longo prazo (≥ 4 anos) |

| Regulamentações de Sustentabilidade Acelerando a Transição para Formatos Recicláveis | +1.5% | A Europa lidera, expandindo-se para a América do Norte e mercados selecionados da APAC | Médio prazo (2 a 4 anos) |

| Adoção de Automação e Indústria 4.0 Melhorando a Produtividade dos Co-Packers | +1.4% | Mercados desenvolvidos inicialmente, escalando para economias emergentes | Longo prazo (≥ 4 anos) |

| Demanda por Pacotes Integrados de Fulfillment e Embalagem com Valor Agregado | +1.2% | Regiões concentradas em e-commerce: América do Norte, Europa Ocidental, China | Curto prazo (≤ 2 anos) |

| Aumento de Biológicos e Medicina Personalizada Necessitando de Co-Packing Asséptico | +0.8% | EUA, UE, Japão, com presença emergente em Singapura e Índia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Demanda por Embalagens para E-Commerce e Omnicanal

O envio direto ao consumidor exige que as embalagens suportem compressão, vibração e variações climáticas, mantendo ao mesmo tempo uma experiência de unboxing refinada que molda a percepção da marca. Os padrões de frustration-free da Amazon influenciam a gramatura global de materiais, o preenchimento de vazios e os limites dimensionais, obrigando os co-packers a investir em automação de tamanho variável e impressão sob demanda, citados por 73% das empresas que atualizaram equipamentos flexíveis em 2024.[1]Programa de Sustentabilidade da Amazon, "Pesquisa e Desenvolvimento de Embalagens 2024," aboutamazon.com O merchandising omnicanal aumenta a complexidade, pois um único design deve satisfazer tanto a visibilidade nas prateleiras quanto os requisitos de manuseio de encomendas. As regras internacionais de encomendas aumentam ainda mais os requisitos de rotulagem e materiais, de modo que os co-packers multirregionais que centralizam conformidade, impressão e fulfillment desfrutam de economias mensuráveis no tempo de ciclo e evitam penalidades.

Crescimento no Outsourcing Farmacêutico para Embalagens Especializadas

Noventa e quatro por cento dos executivos farmacêuticos planejam utilizar parceiros externos de embalagem com maior frequência para adquirir expertise asséptica e acessar infraestrutura intensiva em capital de enchimento e acabamento. Biológicos, conjugados anticorpo-fármaco e terapias celulares requerem salas limpas ISO 5, seringas aninhadas e validação de cadeia de frio, que muitas vezes são inviáveis de replicar internamente para muitos patrocinadores. O Anexo 1 revisado das BPF da UE exige controle de contaminantes mais rigoroso, direcionando os injetáveis estéreis para especialistas em embalagem por contrato que oferecem validação de ponta a ponta e monitoramento ambiental em tempo real. O obstáculo induzido pela regulamentação eleva os custos de mudança e garante reservas de capacidade plurianuais para prestadores de serviços qualificados.

Regulamentações de Sustentabilidade Acelerando a Transição para Formatos Recicláveis

Os esquemas de Responsabilidade Estendida do Produtor em 27 estados da UE exigem que os proprietários de marcas financiem a recuperação a jusante, impondo penalidades por formatos não recicláveis e promovendo a adoção de resinas compostáveis ou de PCR. Os substratos compostáveis são o segmento de material de crescimento mais rápido, com uma CAGR de 10,95%, mas as limitações de barreira à umidade e selagem a quente exigem suporte de formulação que os embaladores por contrato incorporam cada vez mais por meio de laboratórios no local. O mandato de 30% de PCR da Califórnia para embalagens rígidas de plástico até 2030 intensifica o impulso nos EUA, obrigando os co-packers a investir em equipamentos para processamento, secagem e correção de cor de polímeros reciclados. Os fornecedores que integram análises de ciclo de vida ganham uma vantagem consultiva ao mesmo tempo em que protegem os clientes de multas por não conformidade.

Adoção de Automação e Indústria 4.0 Melhorando a Produtividade dos Co-Packers

Com 750.000 vagas de fabricação nos Estados Unidos e 176.000 lacunas semelhantes na Alemanha, a robótica serve como o principal alavancador para sustentar o throughput. Os gastos globais com robôs de embalagem estão projetados para triplicar para USD 15,73 bilhões até 2032, oferecendo versatilidade de pick-and-place e repetibilidade em sala limpa. Sistemas de visão e manutenção preditiva orientada por IA reduzem as horas de changeover em até 40% e limitam as microparagens, expandindo a utilização efetiva da linha sem ampliar a área de produção. Os painéis de monitoramento remoto também melhoram a prontidão para auditorias de clientes farmacêuticos e alimentares, simplificando a garantia de qualidade e reduzindo a sobrecarga de documentação manual.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos Preços de Resina e Substratos Comprimindo Margens | -1.2% | Global, com impacto particular em regiões dependentes de matérias-primas importadas | Curto prazo (≤ 2 anos) |

| Relutância dos Proprietários de Marcas em Ceder o Controle de Qualidade a Terceiros | -0.8% | Mercados desenvolvidos com capacidades internas estabelecidas, particularmente América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Leis de Responsabilidade Estendida do Produtor Fragmentadas Aumentando a Complexidade de Conformidade | -0.7% | Europa liderando, expandindo-se para a América do Norte e mercados selecionados da APAC com estruturas regulatórias variadas | Médio prazo (2 a 4 anos) |

| Escassez de Mão de Obra em Salas Limpas Limitando o Aumento da Capacidade Estéril | -0.6% | Polos de fabricação farmacêutica desenvolvidos: EUA, UE, Japão, com impacto emergente na Índia e China | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços de Resina e Substratos Comprimindo Margens

Os preços à vista de polietileno e polipropileno flutuaram 23% em 2024 devido à volatilidade nos preços do petróleo bruto, interrupções logísticas e eventos de força maior em crackers da Costa do Golfo. Os co-packers normalmente renegociam os escalonadores de insumos trimestral ou semestralmente; no entanto, picos rápidos podem criar compressão de margens e pressão sobre o capital de giro. A diversificação para matérias-primas de PCR, parcerias de offtake de longo prazo e instrumentos de hedge amortecem parcialmente a volatilidade, embora os players regionais menores com escala limitada permaneçam expostos. O estoque elevado para garantir a continuidade do fornecimento amarra ainda mais o capital e o espaço de armazém, o que incentiva a consolidação ou alianças estratégicas para alavancagem de compras.

Relutância dos Proprietários de Marcas em Ceder o Controle de Qualidade a Terceiros

Os setores regulamentados valorizam a rastreabilidade e a resolução rápida de desvios, tornando algumas corporações hesitantes em terceirizar a embalagem primária de produtos sensíveis à temperatura ou estéreis. A elaboração de acordos de qualidade abrangentes, a realização de programas de auditoria vinculados e a integração de registros eletrônicos de lotes aumentam os custos de transação e atrasam a aceleração. As preocupações com propriedade intelectual persistem nas categorias de cosméticos e medicamentos isentos de prescrição, onde a divulgação de formulações acompanha os projetos de embalagem. Os líderes de mercado contrariam essas objeções oferecendo estruturas de governança conjunta, conectividade de dados validada e linhas de embalagem serializada que cumprem as diretrizes da FDA e da UE; no entanto, a relutância ainda amortece a velocidade de outsourcing em determinados segmentos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Embalagem Primária Lidera Enquanto o Fulfillment Ganha Velocidade

A embalagem primária representou 44,78% da participação do mercado de serviços de embalagem por contrato em 2025, ancorada por setores regulamentados que terceirizam o enchimento asséptico de frascos, a termoformagem de blisteres e o acondicionamento em pouches de barreira. Os patrocinadores farmacêuticos estão cada vez mais transferindo lotes de biológicos especializados de baixo volume para suítes de sala limpa externas, garantindo assim capacidade plurianual para reduzir o risco de implantação de capital e acelerar os ciclos de aprovação. As empresas de nutracêuticos e medicamentos isentos de prescrição também dependem de plataformas de blister serializáveis para cumprir os prazos estabelecidos pela Lei de Segurança da Cadeia de Fornecimento de Medicamentos dos EUA. A embalagem secundária mantém demanda de entrada estável para caixas de exposição e multipacks, mas a concorrência de preços limita a expansão das margens.

O pacote integrado de fulfillment e embalagem é o ponto de destaque, expandindo-se a uma CAGR de 10,65%, à medida que as marcas buscam soluções de fatura única que consolidam kitting, estoque e entrega na última milha. Os co-packers estão incorporando triagem automatizada, dimensionamento correto de caixas e sistemas de gestão de transporte para capturar esse trabalho mais fidelizador e de maior margem, remodelando a trajetória do tamanho do mercado de serviços de embalagem por contrato em direção ao engajamento logístico integrado. O mix de receita está, portanto, se inclinando para fornecedores com infraestrutura de armazenagem adjacente a hubs de encomendas ou portos interiores.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de Material: Plásticos Dominantes, mas Compostáveis em Ascensão

Os plásticos representaram 48,53% da receita de 2025, graças à atratividade econômica, aos benefícios de leveza e à ampla disponibilidade de resinas. Os filmes de polietileno permanecem a escolha padrão para pouches de alimentos perecíveis, enquanto as cubas rígidas de polipropileno atendem às necessidades de estabilidade térmica em aplicações para micro-ondas. No entanto, a volatilidade das resinas e a rejeição dos consumidores aos plásticos de uso único aceleram a diversificação. Os substratos compostáveis apresentam uma CAGR de 10,78%, à medida que redes de food service e startups de beleza adotam blendas de ácido polilático e PBAT. Os co-packers que dominam os revestimentos de barreira à umidade e a selabilidade a baixa temperatura se posicionam para ganhos na participação do mercado de serviços de embalagem por contrato.

O papel e o papelão recuperam atenção por meio de expedidores de e-commerce que otimizam a eficiência cúbica e a reciclabilidade na calçada. Metal e vidro persistem em segmentos de nicho onde a sensibilidade ao oxigênio e a estética premium superam o custo. A alocação de capex é cada vez mais destinada a linhas de laminação por extrusão que processam filmes de PCR e de base biológica, bem como a classificadores ópticos que garantem a pureza da matéria-prima. Essa preparação não apenas mitiga o risco de futuras taxas sobre resíduos, mas também cria oportunidades de upsell consultivo para marcas que lutam para atingir suas metas de pegada de carbono.

Por Tipo de Embalagem: Garrafas Mantêm Escala Enquanto Pouches Aceleram

As garrafas representaram 42,21% do tamanho do mercado de serviços de embalagem por contrato em 2025, sustentadas pelo uso ubíquo em bebidas, líquidos isentos de prescrição e cuidados pessoais. O politereftalato de etileno leve permanece o material preferido para água e bebidas carbonatadas, enquanto o polietileno de alta densidade é adequado para xaropes farmacêuticos que requerem fechamentos resistentes a crianças. Resinas de barreira aprimoradas e codificação a laser no molde fortalecem a proteção contra falsificação e a rastreabilidade.

Os pouches, no entanto, são os de crescimento mais rápido, com uma CAGR de 11,16%. Os formatos flexíveis reduzem a massa de envio e oferecem recursos de bico ou fecho com zíper que melhoram a conveniência do consumidor. Os stick packs de dose única estão florescendo em nutrição esportiva e nutrição médica, ganhando participação de mercado dos sachês rígidos. Caixas e estojos mantêm relevância como contenção secundária, especialmente no e-commerce, onde a resistência a impactos e a visibilidade da marca são cruciais. Os blisteres protegem comprimidos sensíveis da umidade e da luz, enquanto as mangas termorretráteis fornecem gráficos premium de 360 graus e evidência de violação.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Setor de Usuário Final: Alimentos e Bebidas Domina Enquanto Cuidados Pessoais Acelera

Alimentos e bebidas capturaram 38,62% da receita de 2025, com rigorosos controles de HACCP direcionando as empresas para co-packers certificados pelos esquemas BRCGS, FDA e SQF. Os picos sazonais nas categorias de confeitaria e bebidas dependem de capacidade terceirizada para evitar a subutilização de capital. O crescimento é estável, mas incremental, porque as grandes empresas de bens de consumo de giro rápido (FMCG) já otimizaram o outsourcing há décadas. Cuidados pessoais e cosméticos estão se expandindo a uma CAGR de 11,05%, impulsionados por marcas independentes e de beleza limpa que carecem de equipamentos de enchimento internos.

A demanda se concentra em bombas airless, gotejadores e pods de recarga que requerem maquinário especializado e exposição mínima ao oxigênio. Os produtos farmacêuticos permanecem um pilar, especialmente para biológicos e kitting de autoinjetores, pois a garantia contínua de temperatura e a esterilidade rigorosa impulsionam preços médios de venda elevados. A eletrônica de consumo, embora uma fatia menor, prefere inserções de espuma antiestática e de precisão cujas tolerâncias dimensionais são melhor atendidas por co-packers automatizados.

Análise Geográfica

A Ásia-Pacífico gerou 45,66% da receita global em 2025 e está crescendo a uma CAGR de 10,92%, liderada pela cadeia de valor integrada de resina a embalagem da China e pelo crescimento de dois dígitos das exportações farmacêuticas da Índia. Muitas instalações chinesas estão modernizando robôs de embalagem de caixas para compensar a inflação salarial e cumprir as normas de emissões atualizadas. Os co-packers indianos estão incorporando módulos de sala limpa e serialização para atender às expectativas das auditorias da Administração de Alimentos e Medicamentos dos EUA, impulsionando assim a expansão regional do mercado de serviços de embalagem por contrato. O Japão contribui com conhecimento mecatrônico e uma cultura de zero defeitos, incentivando colaborações que transferem metodologias lean para a região mais ampla. Os exportadores de cosméticos da Coreia do Sul dependem de compactos e sachês herméticos premium, sustentando atribuições de alta margem para co-packers locais.

A América do Norte permanece o segundo maior cluster, impulsionada pelo outsourcing biofarmacêutico e de alimentos funcionais. A escassez de mão de obra desencadeou a implantação acelerada de robôs em células de blisteragem e encaixotamento em hubs do Centro-Oeste. A atratividade de nearshoring do México sob o Acordo Estados Unidos-México-Canadá proporciona alívio de custos e resiliência da cadeia de suprimentos, atraindo programas de bebidas e confeitaria sazonal para o sul da fronteira. O Canadá aproveita a atividade de marcas de rótulo limpo e as regulamentações nacionais de cannabis para criar nichos de especialização. A Europa enfatiza a conformidade com a economia circular em todos os estados membros, impulsionando o redesenho de embalagens e a modernização de linhas para alcançar 100% de reciclabilidade até 2031. A escassez de 176.000 trabalhadores qualificados na Alemanha elevou os orçamentos de automação, enquanto a Itália e os Países Baixos avançam em inovações de cadeia de frio para biossimilares. [2]Agência Federal de Emprego da Alemanha, "Relatório do Mercado de Trabalho 2024," As economias da Europa Oriental oferecem soluções de capacidade excedente para proprietários de marcas ocidentais que lidam com custos de energia em alta. O Oriente Médio e a África representam atualmente uma base menor, mas a industrialização farmacêutica na Arábia Saudita e na África do Sul sinaliza uma demanda futura por hubs de embalagem acreditados pelas BPF.

Cenário Competitivo

O mercado de serviços de embalagem por contrato demonstra fragmentação moderada. Os cinco principais fornecedores detêm coletivamente uma estimativa de 32 a 35% da receita, mantendo a rivalidade intensa, mas evitando a dominância. Os subsegmentos farmacêuticos tendem a ser mais consolidados devido às barreiras regulatórias de entrada. A aquisição da Catalent pela Novo Holdings em 2024, avaliada em USD 16,5 bilhões, ressalta a convicção do capital privado na resiliência da embalagem de biológicos e nas vendas cruzadas.[3]Conselho Editorial do Financial Times, "Aquisição da Catalent pela Novo Holdings 2024," ft.com

Outros negócios marcantes incluem a compra de USD 2,3 bilhões de ativos da Berry Global pela Silgan para adicionar fechamentos resistentes a crianças, e a atualização de automação de EUR 45 milhões (USD 49,1 milhões) da Tjoapack para escalar a serialização de blisteres. A diferenciação depende de conjuntos de capacidades abrangentes que combinam assessoria de formulação, plataformas de fábrica inteligente e logística a jusante. Os primeiros adotantes de manutenção preditiva habilitada por IA e inspeção de qualidade baseada em câmera relatam melhorias de rendimento acima de 5%, traduzindo-se em contratos plurianuais mais fidelizadores.

As certificações de sustentabilidade, como ISCC-Plus, FSC e EcoVadis, ajudam a construir confiança com marcas voltadas ao consumidor que desejam transmitir suas narrativas verdes. Os disruptores digitais oferecem configuradores online, cotações rápidas e agilidade para pequenos lotes que ameaçam os incumbentes tradicionais de alto volume, a menos que estes implantem plataformas de nuvem semelhantes. Consequentemente, o mercado de serviços de embalagem por contrato provavelmente testemunhará uma consolidação incremental, visando principalmente players regionais com conjuntos de habilidades especializadas em materiais ou regulamentações.

Líderes do Setor de Serviços de Contrato (Co Packing) em Embalagens

Assemblies Unlimited Inc.

Silgan Holdings Inc.

Stamar Packaging Inc.

Veritiv Corporation

Co-Pak Packaging Corp.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A PCI Pharma Services comprometeu USD 365 milhões para expandir a capacidade de enchimento asséptico, adicionando suítes ISO 5, liofilização automatizada e linhas de alta velocidade para seringas para atender à crescente demanda por biológicos.

- Dezembro de 2024: A Novo Holdings finalizou a aquisição da Catalent por USD 16,5 bilhões, formando o maior CDMO global abrangendo substância farmacológica, enchimento e acabamento, e embalagem avançada.

- Novembro de 2024: A Silgan Holdings adquiriu os ativos rígidos especializados da Berry Global por USD 2,3 bilhões, adicionando tecnologia de fechamento resistente a crianças ao seu portfólio farmacêutico.

- Outubro de 2024: A Veritiv estabeleceu uma divisão de embalagem sustentável por meio de parcerias com fornecedores para clamshells compostáveis e mailers de fibra moldada destinados a canais de food service e e-commerce.

Escopo do Relatório Global do Mercado de Serviços de Contrato (Co Packing) em Embalagens

| Embalagem Primária |

| Embalagem Secundária |

| Embalagem Terciária |

| Design e Engenharia |

| Fulfillment e Logística |

| Plástico |

| Papel e Papelão |

| Metal |

| Compostável |

| Vidro |

| Garrafas |

| Blisteres |

| Pouches e Sachês |

| Caixas e Estojos |

| Mangas e Envoltórios Termorretráteis |

| Outros Tipos de Embalagem |

| Alimentos e Bebidas |

| Cuidados Pessoais e Cosméticos |

| E-Commerce e Varejo |

| Produtos Farmacêuticos |

| Eletrônica de Consumo |

| Outros Setores de Usuário Final |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Tipo de Serviço | Embalagem Primária | ||

| Embalagem Secundária | |||

| Embalagem Terciária | |||

| Design e Engenharia | |||

| Fulfillment e Logística | |||

| Por Tipo de Material | Plástico | ||

| Papel e Papelão | |||

| Metal | |||

| Compostável | |||

| Vidro | |||

| Por Tipo de Embalagem | Garrafas | ||

| Blisteres | |||

| Pouches e Sachês | |||

| Caixas e Estojos | |||

| Mangas e Envoltórios Termorretráteis | |||

| Outros Tipos de Embalagem | |||

| Por Setor de Usuário Final | Alimentos e Bebidas | ||

| Cuidados Pessoais e Cosméticos | |||

| E-Commerce e Varejo | |||

| Produtos Farmacêuticos | |||

| Eletrônica de Consumo | |||

| Outros Setores de Usuário Final | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Chile | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual CAGR está projetada para o mercado de serviços de embalagem por contrato até 2031?

Espera-se que o mercado cresça a uma CAGR de 8,79% entre 2026 e 2031 com base nas projeções de receita desta análise.

Qual região lidera atualmente a receita global?

A região Ásia-Pacífico detém 45,66% da receita global, beneficiando-se de sua escala de fabricação e do crescimento das exportações farmacêuticas.

Qual tipo de serviço está se expandindo mais rapidamente?

Os serviços de fulfillment e logística estão avançando a uma CAGR de 10,65%, impulsionados pela demanda integrada de embalagem e entrega.

Como os mandatos de sustentabilidade estão influenciando as escolhas de materiais?

As leis de Responsabilidade Estendida do Produtor estão acelerando a adoção de materiais compostáveis e de PCR, com os compostáveis crescendo a uma CAGR de 10,78%.

Por que as empresas farmacêuticas estão aumentando o outsourcing?

As formulações biológicas complexas e os novos requisitos de BPF tornam o enchimento asséptico e a embalagem especializada mais econômicos quando gerenciados por parceiros contratuais especializados.

Qual é a principal restrição que afeta as margens de lucro?

A volatilidade dos preços de resina e substratos, flutuando em até 23% de ano para ano, comprime as margens, especialmente para co-packers menores.

Página atualizada pela última vez em: