Tamanho e Participação do Mercado de Serviços de Embalagem com Valor Agregado 3PL

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

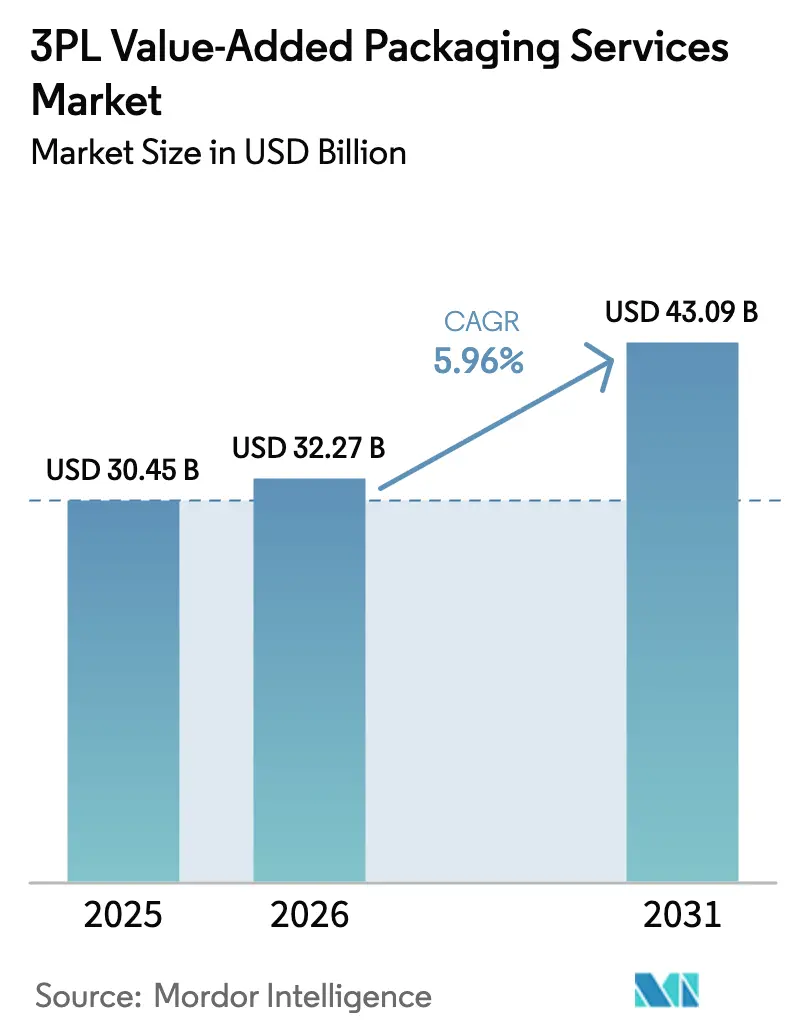

| Tamanho do Mercado (2026) | 32.27 Bilhões de dólares |

| Tamanho do Mercado (2031) | 43.09 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.96% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços de Embalagem com Valor Agregado 3PL por Mordor Intelligence

O tamanho do mercado de serviços de embalagem com valor agregado 3PL deve crescer de USD 30,45 bilhões em 2025 para USD 32,27 bilhões em 2026 e está previsto para atingir USD 43,09 bilhões até 2031, a uma CAGR de 5,96% no período de 2026 a 2031. A crescente demanda por personalização em estágio tardio, a complexidade crescente dos pedidos de comércio eletrônico e os mandatos mais rígidos de conformidade no varejo estão remodelando as ofertas de serviços. As marcas enxergam as estratégias de postergação como um seguro contra o risco de estoque e como uma forma prática de atender aos requisitos de embalagem em constante mudança. Linhas de kitting automatizadas, impressão de dados variáveis e expertise em embalagens prontas para o varejo agora diferenciam os fornecedores premium dos operadores básicos de armazenagem. Regionalmente, a América do Norte lidera em participação de mercado, mas a região Ásia-Pacífico está acelerando mais rapidamente à medida que os fabricantes migram para embalagens próximas ao mercado consumidor. A intensidade competitiva é moderada, pois os requisitos de capital para linhas automatizadas e a necessidade de expertise em conformidade restringem a entrada de novos participantes.

Principais Conclusões do Relatório

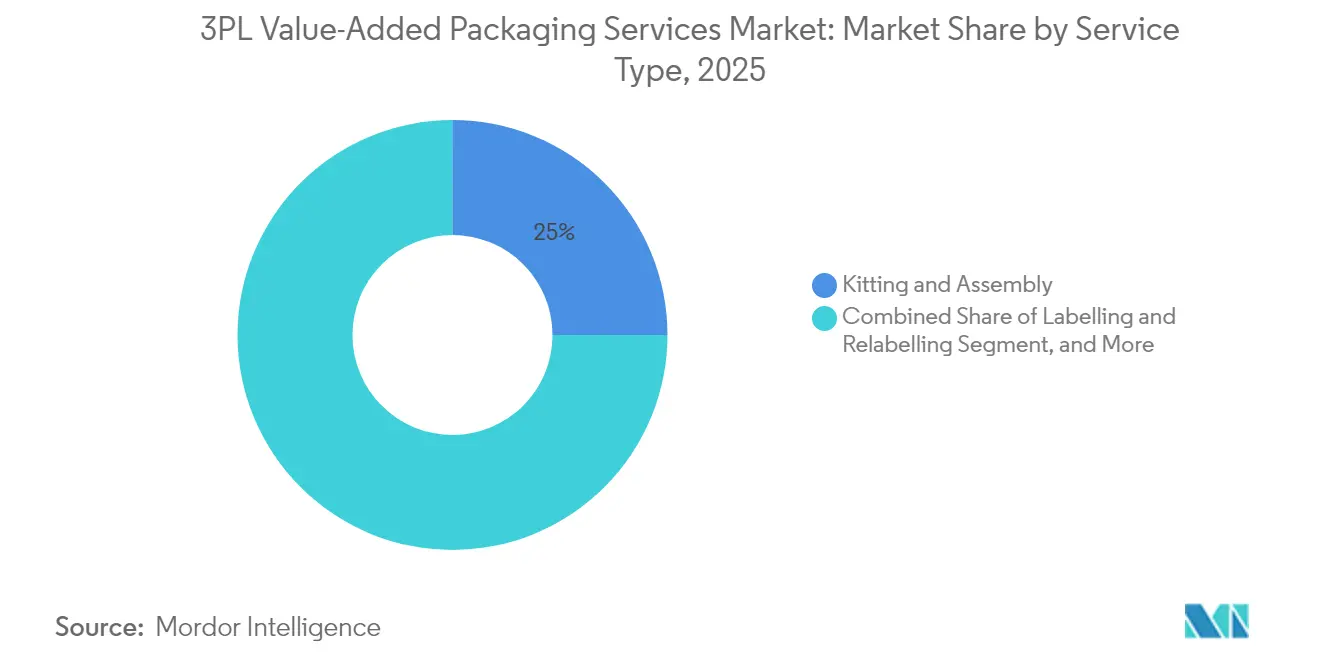

- Por tipo de serviço, kitting e montagem capturou 25,02% da participação do mercado de serviços de embalagem com valor agregado 3PL em 2025.

- Por setor de usuário final, o tamanho do mercado de serviços de embalagem com valor agregado 3PL para dispositivos de saúde está previsto para avançar a uma CAGR de 7,85% até 2031.

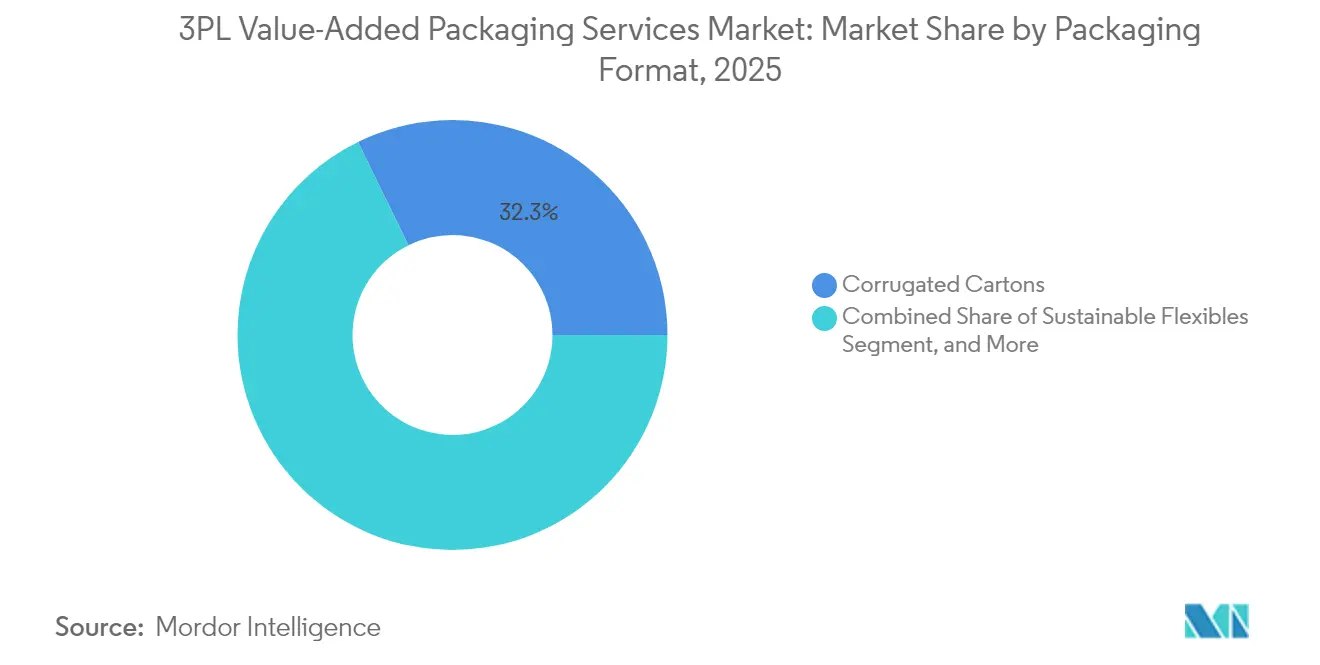

- Por formato de embalagem, caixas de papelão ondulado capturaram 32,25% da participação do mercado de serviços de embalagem com valor agregado 3PL em 2025.

- Por geografia, o tamanho do mercado de serviços de embalagem com valor agregado 3PL para a Ásia-Pacífico está previsto para avançar a uma CAGR de 7,18% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Serviços de Embalagem com Valor Agregado 3PL

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento do Atendimento de Comércio Eletrônico na Complexidade de SKU | +1.8% | Global, concentrado na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Demanda das Marcas por Embalagens Prontas para o Varejo e para a Prateleira | +1.5% | América do Norte e Europa, expandindo para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Mandatos de Terceirização de Embalagens Vinculados à Sustentabilidade | +1.2% | Europa liderando, América do Norte seguindo | Longo prazo (≥ 4 anos) |

| Automação da Personalização em Estágio Tardio | +0.9% | Mercados desenvolvidos inicialmente, expandindo globalmente | Médio prazo (2 a 4 anos) |

| Crescimento da Serialização Farmacêutica e Embalagens Secundárias de Cadeia Fria | +0.7% | Global, com prazos variando conforme regulamentação | Longo prazo (≥ 4 anos) |

| Programas de Estoque Gerenciado pelo Fornecedor no Varejo Omnicanal | +0.6% | América do Norte e Europa principalmente | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento do Atendimento de Comércio Eletrônico na Complexidade de SKU

A média de contagens de SKU por pedido de comércio eletrônico aumentou 40% desde 2024, levando os modelos tradicionais de separação e embalagem ao limite.[1]"Logística de Embalagem para Complexidade no Comércio Eletrônico," Wall Street Journal, wsj.com Os 3PLs, portanto, investem em softwares sofisticados de kitting que selecionam componentes de pacotes em tempo real, garantindo consistência de apresentação em remessas fragmentadas. As regras de peso dimensional das transportadoras de encomendas intensificam a necessidade de cartonização precisa, tornando o dimensionamento correto uma alavanca de proteção de receita e não apenas um tema de custo. Os protocolos de embalagem pronta para o varejo da Amazon repercutem pelo setor, exigindo atualizações de linha capazes de alternar entre embalagens prontas para a prateleira e prontas para envio postal sem tempo de inatividade. Os fornecedores que saem na frente com embalagens orientadas por algoritmos estão conquistando contas de alta margem, à medida que as marcas buscam parceiros capazes de proteger a economia de entrega enquanto atendem aos padrões de apresentação omnicanal.

Demanda das Marcas por Embalagens Prontas para o Varejo e para a Prateleira

Os grandes varejistas transformaram a embalagem de uma preocupação de bastidor em uma ferramenta de diferenciação nas prateleiras. Os cartões de pontuação de sustentabilidade do Walmart exigem reduções de desperdício demonstráveis, de modo que os 3PLs incorporam inserções recicláveis e cortes otimizados nos fluxos de trabalho rotineiros.[2]"Requisitos de Sustentabilidade em Embalagens para Varejistas," Reuters, reuters.com Embalagens de dupla finalidade, capazes de sobreviver a uma rede de encomendas e causar impacto visual em uma extremidade de exposição, são agora expectativas básicas. Elementos de dados variáveis, como códigos QR e etiquetas NFC, são aplicados na montagem final, abrindo fluxos de receita para fornecedores equipados com impressão sob demanda. Na Europa, os prazos do Regulamento de Embalagens e Resíduos de Embalagens levam as marcas a terceirizar tarefas de estágio tardio para especialistas que compreendem as complexidades de rotulagem transfronteiriça, elevando esses 3PLs a papéis consultivos.

Mandatos de Terceirização de Embalagens Vinculados à Sustentabilidade

As leis de Responsabilidade Estendida do Produtor na Europa e as regras emergentes de relatórios de carbono em todo o mundo elevaram a conformidade ambiental a prioridades de nível de conselho. Sessenta e sete por cento das empresas da Fortune 500 exigem reduções quantificáveis de pegada de carbono incorporadas nos contratos de logística. Os 3PLs respondem instalando telhados solares e adquirindo veículos elétricos que alimentam os galpões de embalagem. Painéis de carbono consolidam dados de centenas de clientes, transformando os relatórios de conformidade em um diferencial que os concorrentes menores têm dificuldade em igualar. As metas de economia circular ampliam ainda mais o escopo: os fornecedores agora gerenciam ciclos de devolução de embalagens, reintegrando materiais retornados em novas remessas sem comprometer os requisitos de durabilidade.

Automação da Personalização em Estágio Tardio

Roteadores de inteligência artificial e robôs colaborativos permitiram que a personalização em estágio tardio avançasse além da fase piloto. Impressoras em linha agora podem aplicar gráficos em cores completas e números de série durante um fluxo contínuo em velocidades anteriormente reservadas para rotulagem genérica. Algoritmos de manutenção preditiva reduzem o tempo de inatividade não planejado, aumentando o rendimento da linha em 30% e encurtando os períodos de retorno para a marca de três anos. Braços automatizados lidam com pacotes variáveis com tempos de ciclo inferiores a um segundo, reduzindo a exposição à mão de obra e as taxas de acidentes. No entanto, os obstáculos de capital permanecem elevados para operadores de médio porte, estimulando modelos de arrendamento e joint ventures entre fabricantes de equipamentos de embalagem e empresas de logística.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade no Fornecimento de Materiais de Embalagem | -1.4% | Global, aguda nos polos de fabricação da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Pressão de Margem por Estornos de Varejistas | -1.1% | América do Norte e Europa principalmente | Médio prazo (2 a 4 anos) |

| Longo Período de Retorno de Capex para Linhas Automatizadas de Embalagem com Valor Agregado | -0.8% | Mercados desenvolvidos com altos custos de mão de obra | Longo prazo (≥ 4 anos) |

| Fragmentação Regulatória na Responsabilidade Estendida do Produtor | -0.6% | Europa liderando, expandindo globalmente | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade no Fornecimento de Materiais de Embalagem

Oscilações trimestrais de preços de até 25% nos preços do papelão ondulado comprimem as já estreitas margens dos fornecedores.[3]"Volatilidade na Cadeia de Suprimentos de Materiais de Embalagem," Wall Street Journal, wsj.com A consolidação de fornecedores reduz o poder de negociação, forçando os 3PLs a estocar insumos e imobilizar capital de giro. Os prazos de entrega para substratos especiais variam de 2 a 8 semanas, exigindo redesenho operacional baseado na disponibilidade e não nas condições ideais. Substratos sustentáveis introduzem maior variabilidade em resistência e capacidade de impressão, exigindo inspeções adicionais que retardam as linhas. Armazéns regionais de reserva mitigam o risco, mas corroem as economias de escala.

Pressão de Margem por Estornos de Varejistas

Os varejistas escalaram as multas por desvios de embalagem para acima de 5% do valor da remessa e automatizaram a fiscalização por meio de verificações baseadas em leitura óptica que não deixam espaço para substituições manuais. Os fornecedores agora gerenciam mais de 200 fichas de especificações ativas, cada uma refletindo regras exclusivas de posicionamento de código de barras e nuances de identidade visual. Os contratos de estoque gerenciado pelo fornecedor transferem o risco de conformidade dos varejistas para os 3PLs, vinculando a receita à execução impecável. Mesmo erros menores de impressão, portanto, eliminam o lucro de pedidos inteiros, intensificando a tensão de pagamento por desempenho em toda a rede.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Operações de Montagem Impulsionam a Liderança de Mercado

O segmento de kitting e montagem deteve 25,02% da participação do mercado de serviços de embalagem com valor agregado 3PL em 2025. A demanda decorre de estratégias de marcas que adiam a configuração final do produto até que a clareza da demanda emerja. Os fornecedores combinam separação de peças guiada por software com embalagens de pacotes semiautomatizadas, permitindo alterações em tempo real sem interrupção da linha. Acessórios eletrônicos, kits de presentes de cosméticos e caixas de assinatura dependem dessas capacidades. O crescimento da personalização sob demanda impulsiona o segmento de impressão em estágio tardio, com previsão de crescimento a uma CAGR de 7,46%, à medida que as variantes de arte de embalagem e idioma se multiplicam. A embalagem termorretrátil permanece relevante para bandejas prontas para o varejo que transitam diretamente para as prateleiras, enquanto os laboratórios de design personalizado oferecem protótipos sem exigir investimentos iniciais em ferramental.

O maior rendimento por unidade favorece células híbridas, onde robôs colaborativos lidam com tarefas repetitivas e os operadores gerenciam o controle de qualidade. Os fornecedores que conseguem flexibilizar sua capacidade durante os picos sazonais cobram taxas premium. O agrupamento de serviços, incluindo atendimento e gestão de devoluções, reduz os custos de troca para as marcas e aumenta a participação de carteira capturada por cliente. O tamanho do mercado de serviços de embalagem com valor agregado 3PL para linhas de kitting deve se ampliar à medida que o varejo omnicanal incorpora a postergação em seu modelo econômico. Enquanto isso, a reembalagem em logística reversa ganha força, impulsionada pelas crescentes taxas de devolução no comércio eletrônico que superam 20% do valor bruto da mercadoria.

Por Setor de Usuário Final: Eletrônicos Lideram a Adoção em Meio ao Crescimento da Saúde

Os eletrônicos de consumo detiveram 23,76% da participação do mercado de serviços de embalagem com valor agregado 3PL em 2025, refletindo a complexidade da rotulagem regional e as variações de pacotes de acessórios. Carregadores, ponteiras de fone de ouvido ou manuais localizados exigem embalagens específicas por país que seriam dispendiosas de pré-montar nas fábricas. Os fornecedores localizados próximos aos nós de consumo aplicam etiquetas regulatórias e adesivos promocionais imediatamente antes das separações de saída. Os dispositivos médicos, crescendo a uma CAGR de 7,85%, impulsionam embalagens secundárias especializadas de serialização e cadeia fria. Regras rígidas de validação são extraídas de salas limpas certificadas pela ISO e inserções de monitoramento de temperatura.

As marcas de alimentos e bebidas adotam bandejas prontas para o varejo e multipacks sazonais, embora a perecibilidade limite o tempo de permanência nos armazéns. Os clientes do setor de moda utilizam elementos premium de unboxing para reforçar a identidade da marca e mitigar a fadiga de devoluções. As empresas de reposição automotiva terceirizam o acondicionamento protetor para componentes de alto valor, aproveitando a escala de um 3PL para manter as metas de custo unitário. Em todos os setores, o mercado de serviços de embalagem com valor agregado 3PL continua a migrar para expertise específica por setor construída sobre plataformas de automação comuns.

Por Formato de Embalagem: Dominância do Papelão Ondulado Enfrenta Alternativas Sustentáveis

As caixas de papelão ondulado entregaram uma participação de receita de 32,25% em 2025, pois são adequadas tanto para apresentação em encomendas quanto em prateleiras. Os graus de papel liner equilibram peso e durabilidade de empilhamento, suportando fluxos omnicanal. No entanto, as embalagens flexíveis estão preparadas para uma CAGR de 8,11%, impulsionadas por regulamentações europeias que priorizam a redução de materiais. Os mailers prontos para devolução estão em ascensão junto com o comércio eletrônico de vestuário, integrando tiras reseláveis e zonas de dupla etiqueta para agilizar a logística reversa.

Os fornecedores investem em mesas digitais de corte que encurtam os ciclos de design e em módulos de impressão internos que executam gráficos de baixa tiragem sem a necessidade de chapas. As embalagens blister evoluem com camadas à prova de adulteração que cumprem os regulamentos de rastreamento farmacêutico. As embalagens prontas para exposição se expandem no varejo de grandes superfícies, onde a colocação imediata nas prateleiras economiza mão de obra. O tamanho do mercado de serviços de embalagem com valor agregado 3PL em formatos flexíveis deve aumentar à medida que as métricas de economia circular ganham destaque nas salas de conselho.

Análise Geográfica

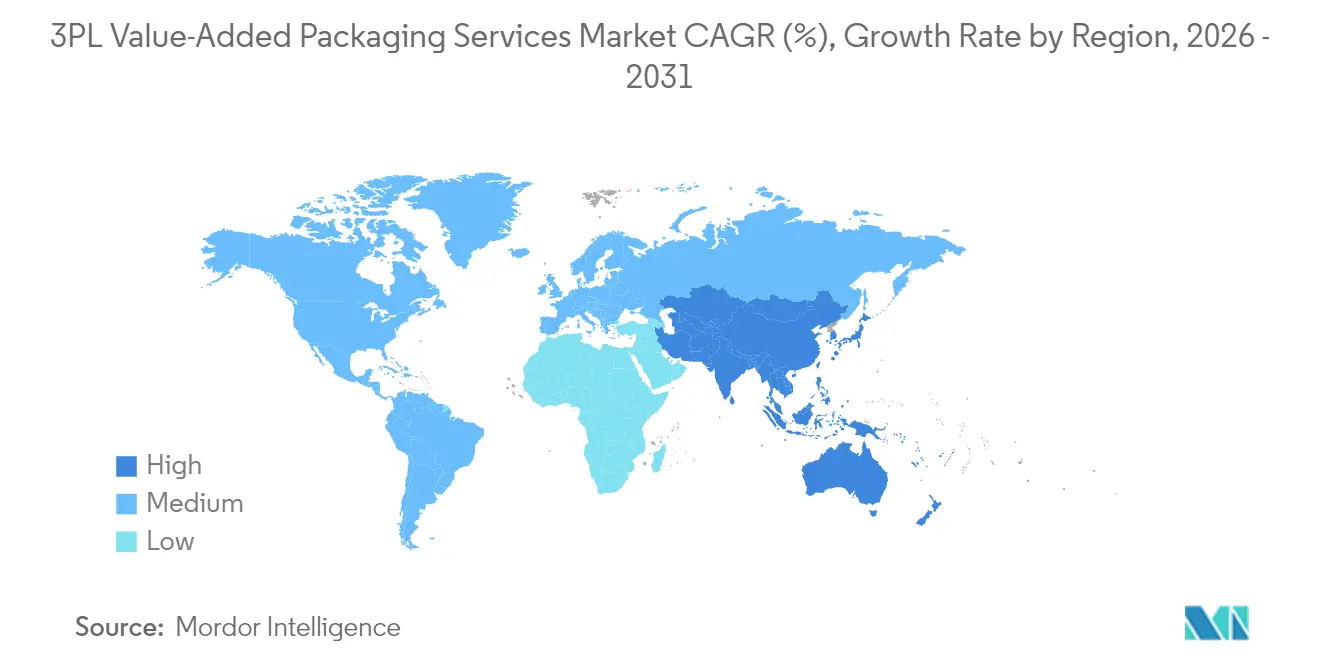

A América do Norte controlou 37,82% da receita global em 2025, graças às infraestruturas maduras de comércio eletrônico e aos mandatos dos varejistas que integram especificações de embalagem nos cartões de pontuação de fornecedores. Os fornecedores se beneficiam de numerosos fornecedores de automação e opções de financiamento que reduzem a barreira de entrada. A escassez de mão de obra acelera ainda mais a adoção de robôs, melhorando a consistência dos ciclos e a precisão da conformidade.

A Europa está em um patamar em termos de participação, mas lidera em sofisticação de conformidade com sustentabilidade. Os prazos do Regulamento de Embalagens e Resíduos de Embalagens levam as marcas a externalizar a rotulagem multipaís para 3PLs especializados. Os fornecedores com equipes de conformidade multilíngues e APIs de rastreamento de carbono conquistam acordos-quadro plurianuais. Os elevados custos de energia e mão de obra aumentam o retorno sobre o investimento em equipamentos de alto rendimento, estimulando a consolidação entre os players de médio porte.

A região Ásia-Pacífico é o território de crescimento mais rápido, com uma CAGR de 7,18%. Espera-se que a migração da manufatura para o Sudeste Asiático eleve a demanda local por personalização em estágio tardio. Os gigantes do comércio eletrônico doméstico na China e na Índia também insistem em embalagens atendidas pelo vendedor alinhadas com as diretrizes das plataformas, impulsionando o investimento localizado. Os governos incentivam a logística de cadeia fria e de saúde, ampliando as oportunidades em embalagens de dispositivos médicos. Em conjunto, esses fatores expandem o mercado de serviços de embalagem com valor agregado 3PL na região e sugerem potencial de liderança futura.

A América do Sul, o Oriente Médio e a África permanecem arenas menores, orientadas por oportunidades, onde as lacunas de infraestrutura moderam as taxas de adoção. Os regimes tributários e as rotinas alfandegárias do Brasil criam um nicho para fornecedores habilidosos em fluxos de embalagem com documentação intensiva. Nos países do Conselho de Cooperação do Golfo, as regras de importação farmacêutica criam demanda por embalagens secundárias fora dos aeroportos para manter a integridade do produto em climas extremos.

Cenário Competitivo

A concentração do setor é moderada; os custos de linhas automatizadas e o conhecimento de conformidade dificultam a entrada rápida, mas não conferem dominância esmagadora aos principais players. Os líderes aproveitam redes globais de nós e ciclos contínuos de investimento para proteger contratos de alta margem. Os desafiantes de médio porte conquistam nichos em saúde, consultoria de sustentabilidade ou personalização de logística reversa. As parcerias tecnológicas com fabricantes de equipamentos e empresas de software sustentam a defesa competitiva, à medida que algoritmos proprietários de roteamento de materiais e painéis de carbono em tempo real se tornam requisitos básicos.

A intensidade de capital desencadeia alianças: a joint venture da Kuehne e Nagel com a Coesia ilustra como os operadores de logística preenchem lacunas tecnológicas sem sobrecarregar os balanços patrimoniais. Os depósitos de patentes para células de separação robótica e rotinas de cartonização por inteligência artificial aumentaram 35% desde 2024, sinalizando uma corrida pela diferenciação. No entanto, os obstáculos de retorno sobre o investimento permanecem; os projetos bem-sucedidos frequentemente combinam financiamento bancário, arrendamento de equipamentos por fornecedores e coinvestimento de clientes. No geral, o mercado de serviços de embalagem com valor agregado 3PL recompensa a escala na gestão de conformidade mais do que o simples rendimento de paletes, direcionando a ênfase para equipes credenciadas e trilhas de auditoria.

Os fornecedores monitoram os painéis de estornos dos varejistas em tempo real, integrando alertas nos sistemas de execução de armazém. Essa transparência desloca as negociações de culpas anedóticas para a colaboração orientada por dados. Enquanto isso, as auditorias de sustentabilidade decidem as renovações de contratos tanto quanto as propostas de custo. Os fornecedores que apresentam compensações solares ou projetos piloto de filmes reciclados relatam taxas de sucesso mais altas em solicitações de proposta da Fortune 500.

Líderes do Setor de Serviços de Embalagem com Valor Agregado 3PL

DHL Supply Chain (Deutsche Post DHL Group)

GXO Logistics, Inc.

XPO, Inc.

FedEx Supply Chain (FedEx Corporation)

UPS Supply Chain Solutions (United Parcel Service, Inc.)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: DHL Supply Chain ativou um conjunto de cartonização por inteligência artificial em sua nova instalação no Texas, aumentando a capacidade diária de embalagem em 60%.

- Dezembro de 2024: GXO Logistics finalizou a integração da PharmaLogistics, adicionando 12 locais de embalagem secundária de cadeia fria ao seu portfólio europeu e norte-americano.

- Novembro de 2024: CEVA Logistics obteve a certificação ISO 14001 em 18 centros de embalagem europeus.

- Outubro de 2024: FedEx Supply Chain apresentou um programa de energia renovável de USD 75 milhões que abastece 25 locais de embalagem com energia solar local.

Escopo do Relatório Global do Mercado de Serviços de Embalagem com Valor Agregado 3PL

| Kitting e Montagem |

| Rotulagem e Rerotulagem |

| Design de Embalagem Personalizada e Prototipagem |

| Embalagem Termorretrátil e Agrupamento |

| Personalização em Estágio Tardio e Impressão de Dados Variáveis |

| Reembalagem em Logística Reversa |

| Paletização e Embalagem Esticável |

| Eletrônicos de Consumo |

| Alimentos e Bebidas |

| Produtos Farmacêuticos |

| Dispositivos Médicos |

| Moda e Vestuário |

| Cosméticos e Cuidados Pessoais |

| Automotivo e Industrial |

| Outros Setores de Usuário Final |

| Caixas de Papelão Ondulado |

| Caixas Dobráveis |

| Embalagens Blister e Clamshells |

| Embalagens Flexíveis e Sacos |

| Pacotes com Embalagem Termorretrátil |

| Mailers Prontos para Devolução |

| Embalagens Prontas para Exposição |

| Cargas Paletizadas |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Tipo de Serviço | Kitting e Montagem | ||

| Rotulagem e Rerotulagem | |||

| Design de Embalagem Personalizada e Prototipagem | |||

| Embalagem Termorretrátil e Agrupamento | |||

| Personalização em Estágio Tardio e Impressão de Dados Variáveis | |||

| Reembalagem em Logística Reversa | |||

| Paletização e Embalagem Esticável | |||

| Por Setor de Usuário Final | Eletrônicos de Consumo | ||

| Alimentos e Bebidas | |||

| Produtos Farmacêuticos | |||

| Dispositivos Médicos | |||

| Moda e Vestuário | |||

| Cosméticos e Cuidados Pessoais | |||

| Automotivo e Industrial | |||

| Outros Setores de Usuário Final | |||

| Por Formato de Embalagem | Caixas de Papelão Ondulado | ||

| Caixas Dobráveis | |||

| Embalagens Blister e Clamshells | |||

| Embalagens Flexíveis e Sacos | |||

| Pacotes com Embalagem Termorretrátil | |||

| Mailers Prontos para Devolução | |||

| Embalagens Prontas para Exposição | |||

| Cargas Paletizadas | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Sudeste Asiático | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de serviços de embalagem com valor agregado 3PL em 2026?

Está em USD 32,27 bilhões em 2026, com previsões indicando expansão contínua.

Qual tipo de serviço atualmente gera a maior receita?

Kitting e montagem detém a participação líder de 25,02%, graças à demanda por pacotes no comércio eletrônico.

Qual região está crescendo mais rapidamente em embalagens com valor agregado?

A Ásia-Pacífico apresenta o ritmo mais acelerado, com projeção de CAGR de 7,18% até 2031.

O que está impulsionando a demanda por personalização em estágio tardio?

As marcas precisam de personalização em massa e impressão de dados variáveis sob demanda para atender às expectativas omnicanal.

Por que os dispositivos médicos são um segmento vertical de crescimento?

Os mandatos de serialização e os requisitos de embalagem secundária de cadeia fria levam os fabricantes de dispositivos a buscar parceiros 3PL especializados.

Página atualizada pela última vez em: