Tamanho e Participação do Mercado de Transporte Hidroviário Interior da ASEAN

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

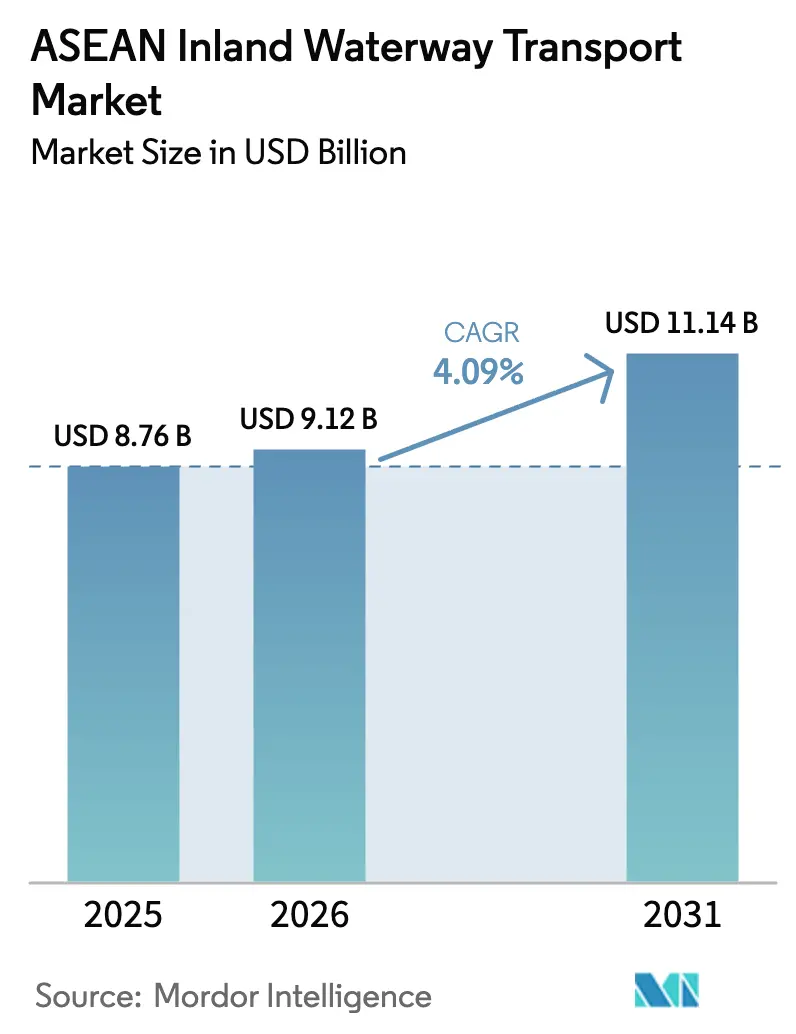

| Tamanho do mercado no ano base (2025) | 8.76 Bilhões de dólares |

| Tamanho do Mercado (2026) | 9.12 Bilhões de dólares |

| Tamanho do Mercado (2031) | 11.14 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.09% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Transporte Hidroviário Interior da ASEAN por Mordor Intelligence

O tamanho do Mercado de Transporte Hidroviário Interior da ASEAN em 2026 é estimado em USD 9,12 bilhões, crescendo a partir do valor de 2025 de USD 8,76 bilhões, com projeções para 2031 mostrando USD 11,14 bilhões, crescendo a um CAGR de 4,09% no período de 2026 a 2031.

Os governos estão acelerando os desembolsos de capital para novos canais, expansões portuárias e programas de dragagem, ao mesmo tempo em que os embarcadores exigem visibilidade digital e operações de menor emissão de carbono, alterando a base da concorrência do custo puro para a integração de serviços. Grandes obras públicas no Camboja, Vietnã e Tailândia estão ampliando os comprimentos navegáveis, mas a volatilidade do calado durante as estações secas e a rápida expansão de linhas ferroviárias concorrentes estão comprimindo as margens dos operadores que ainda dependem de frotas de barcaças a diesel mais antigas. O crescimento do frete de comércio eletrônico, o aumento das exportações agrícolas e os corredores piloto de combustível verde fornecem ventos favoráveis à demanda, mas os procedimentos alfandegários fragmentados continuam a impor atrasos de dois a três dias nas etapas transfronteiriças, diluindo a histórica vantagem de custo do frete fluvial[1]Secretariado da ASEAN, "Plano Estratégico de Transporte da ASEAN," asean.org. A intensidade competitiva está se deslocando para integradores logísticos de liderança privada que agrupam ativos de barcaças, rodovias e armazéns para conquistar contratos que exigem janelas de entrega no mesmo dia ou no dia seguinte.

Principais Conclusões do Relatório

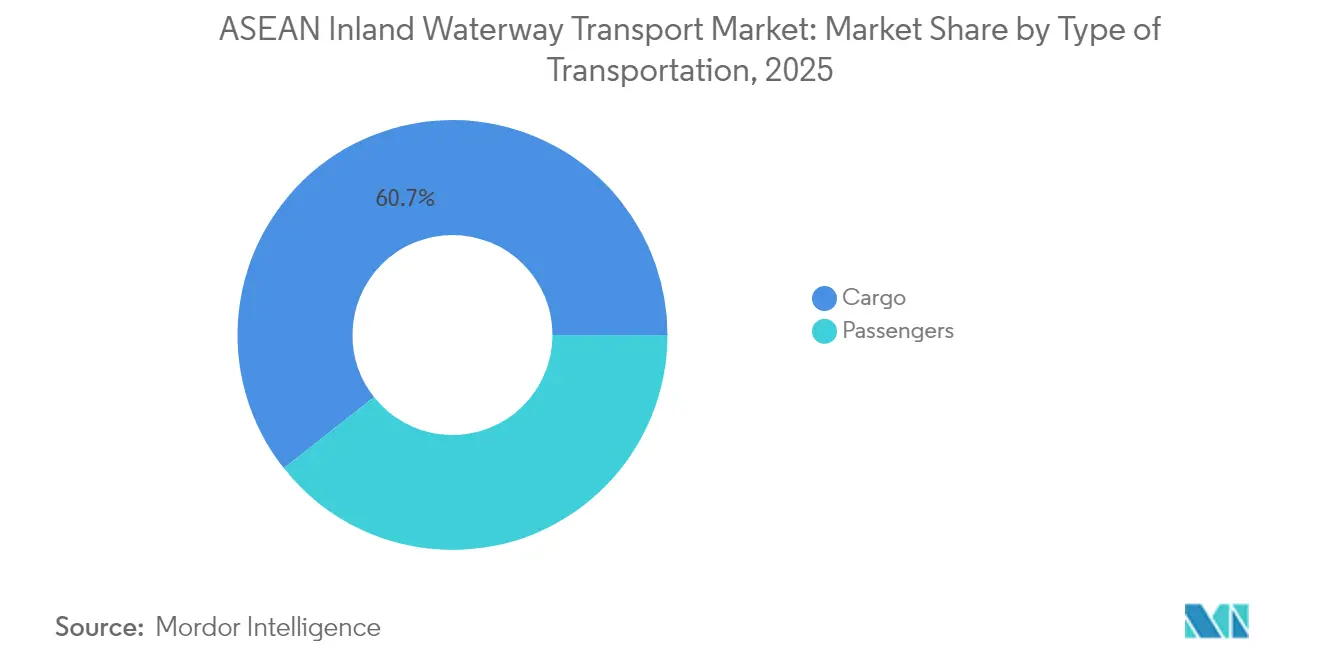

- Os movimentos de carga capturaram 60,65% da participação do mercado de transporte hidroviário interior da ASEAN em 2025, enquanto os serviços de passageiros devem avançar a um CAGR de 4,15% até 2031.

- O Vietnã respondeu por 22,51% da receita de 2025 e a Indonésia tem previsão de registrar o crescimento mais rápido em nível de país, com um CAGR de 4,26% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Transporte Hidroviário Interior da ASEAN

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Investimentos liderados pelo governo em infraestrutura hidroviária | +0.9% | Vietnã, Camboja, Tailândia, Laos, Mianmar | Médio prazo (2 a 4 anos) |

| Vantagem de custo da logística multimodal | +0.7% | Indonésia, Vietnã, Tailândia | Longo prazo (≥ 4 anos) |

| Aumento dos volumes de frete de comércio eletrônico na ASEAN | +0.8% | Indonésia, Vietnã, Filipinas, Tailândia | Curto prazo (≤ 2 anos) |

| Crescimento das exportações de granel agrícola pelo Mekong e Ayeyarwady | +0.5% | Vietnã, Mianmar, Tailândia | Médio prazo (2 a 4 anos) |

| Surgimento de abastecimento de GNL e corredores verdes | +0.4% | Singapura, Malásia, Indonésia | Longo prazo (≥ 4 anos) |

| Implantação de sistemas digitais de gestão do tráfego de embarcações | +0.3% | Singapura, Malásia, Indonésia, Vietnã | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Investimentos Liderados pelo Governo em Infraestrutura Hidroviária

Os gastos estatais estão ampliando os corredores fluviais e aprofundando os calados em todo o Sudeste Asiático. O programa de Corredores Hidroviários do Sul do Vietnã está dragando 12 rotas prioritárias até três metros de profundidade, permitindo que barcaças de 1.000 toneladas operem durante todo o ano e reduzindo a capacidade ociosa sazonal. O Camboja e o Laos alinharam portos interiores com financiamento da Iniciativa Cinturão e Rota, enquanto o esquema de ponte terrestre da Tailândia combina um novo corredor de carga Ranong–Chumphon com melhorias nos alimentadores fluviais que conectam as províncias do interior a ambas as costas. O Canal Pinglu da China, no valor de CNY 72,7 bilhões, previsto para conclusão em 2026, conectará o Rio Xijiang ao Golfo de Beibu, permitindo que embarcações de 5.000 toneladas alcancem os mercados da ASEAN diretamente e reduzindo os custos de frete para os exportadores chineses em até 25%[2]Agência de Notícias Xinhua, "Atualização da Construção do Canal Pinglu," news.cn. Esses projetos sobrepostos abrirão mais de 500 quilômetros de capacidade navegável adicional até 2028, forçando os operadores a diversificar a implantação de frotas em múltiplos corredores para se proteger contra mudanças no tráfego. Como a coordenação permanece voluntária dentro da Comissão do Rio Mekong, os benefícios acumulam-se principalmente para os países capazes de autofinanciar melhorias ou garantir financiamento bilateral.

Vantagem de Custo da Logística Multimodal

O frete fluvial ainda desfruta de uma vantagem de custo por tonelada de 30 a 40% em relação ao transporte rodoviário para remessas a granel superiores a 500 quilômetros, mas as penalidades no tempo de trânsito limitam o mix de carga endereçável. Um estudo do Banco Asiático de Desenvolvimento mostra que uma melhoria de 1% na digitalização alfandegária e na redução do tempo de permanência nos portos pode aumentar o comércio bilateral em 1,5%, ressaltando o valor da eficiência dos processos em detrimento de mais infraestrutura física[3]Banco Asiático de Desenvolvimento, "Facilitação do Comércio na Era Digital da ASEAN," adb.org. Integradores como a Gemadept entrelaçam ativos de barcaças, ferrovias e depósitos em serviços de circuito fechado que capturam frete de comércio eletrônico tolerante a apenas um mínimo de atraso nos horários. A extensão arquipelágica da Indonésia amplifica a oportunidade: a rede de balsas apoiada pelo governo da ASDP forma a espinha dorsal do comércio interilhas, mas empresas privadas estão adicionando alimentadores fluviais em Kalimantan que reduzem de um a dois dias nos circuitos costeiros, liberando capacidade de exportação para óleo de palma e carvão. A viagem de 10 horas da Ferrovia China–Laos de Kunming a Vientiane já desviou cargas eletrônicas e perecíveis do Mekong, provando que cargas urgentes pagarão um prêmio para contornar trechos fluviais lentos. Operadores incapazes de combinar trechos de barcaça com transporte confiável de última milha correm o risco de ficar confinados ao transporte de commodities de baixa margem.

Aumento dos Volumes de Frete de Comércio Eletrônico na ASEAN

O valor bruto das mercadorias subiu de USD 139 bilhões em 2023 para USD 186 bilhões em 2025, exercendo pressão sustentada sobre as redes de última milha. As plataformas agora reservam movimentos fluviais paletizados no Delta do Mekong do Vietnã para contornar o congestionamento rodoviário que acrescenta até seis horas às entregas por caminhão, enquanto as balsas de passageiros na Indonésia funcionam também como transportadoras de encomendas sob um modelo de obrigação de serviço público. O 2GO Group das Filipinas está testando contêineres refrigerados em balsas fluviais para substituir o custoso frete aéreo doméstico de frutos do mar e produtos farmacêuticos. Os gargalos alfandegários continuam sendo o elo mais fraco: o Sistema de Trânsito Aduaneiro da ASEAN está em vigor, mas não é totalmente aplicado, deixando os fluxos de encomendas sujeitos a retenções fronteiriças de dois a três dias que corroem a vantagem de velocidade que os embarcadores de comércio eletrônico buscam.

Crescimento das Exportações de Granel Agrícola pelo Mekong e Ayeyarwady

Os rios Mekong e Ayeyarwady movimentam até 30 milhões de toneladas de arroz, milho e frutas por ano, mas as severas secas de 2024 empurraram a intrusão salina 90 quilômetros para o interior e interromperam o tráfego de barcaças durante a crítica colheita de primavera. Os exportadores pagaram até 50% a mais pelo transporte rodoviário, reduzindo as margens e redirecionando temporariamente a mandioca tailandesa para portos costeiros. O Ayeyarwady de Mianmar permanece vulnerável à instabilidade política, forçando as transportadoras a negociar taxas de passagem ad hoc que elevam os custos de frete em até 20%. Para reduzir a exposição, a Tailândia está pilotando previsões de nível de água baseadas em satélite que permitem às barcaças se reposicionarem antes dos períodos de baixo calado, uma abordagem em análise para replicação no Vietnã. O investimento sustentado em ferramentas de hidrologia preditiva poderia atenuar os choques sazonais de capacidade e estabilizar os fluxos de exportação.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Restrições de calado raso na estação seca | -0.6% | Vietnã, Tailândia, Mianmar | Curto prazo (≤ 2 anos) |

| Concorrência modal de novos corredores rodoviários e ferroviários | -0.5% | Laos, Tailândia, Vietnã, Camboja | Médio prazo (2 a 4 anos) |

| Regulamentações transfronteiriças fragmentadas | -0.3% | Todos os estados membros da ASEAN | Longo prazo (≥ 4 anos) |

| Variabilidade climática extrema impulsionada pelo clima | -0.4% | Vietnã, Tailândia, Mianmar, Filipinas | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Restrições de Calado Raso na Estação Seca

As quedas sazonais do nível da água imobilizam até 30% da frota regional de barcaças por vários meses a cada ano. A seca do Mekong de 2024 registrou os menores fluxos em um século e interrompeu a navegação em trechos vitais de Phnom Penh a Ho Chi Minh por quase oito semanas. As profundidades do Chao Phraya na Tailândia caíram abaixo de dois metros, forçando as embarcações a operar com metade da carga e dobrando os custos por tonelada. O comprimento navegável do Ayeyarwady em Mianmar encolhe em um terço no pico da estação seca, isolando commodities do interior. O programa de dragagem do Vietnã garantirá calados de três metros em 12 rotas, mas as altas taxas de assoreamento exigem manutenção contínua. Os operadores estão testando cascos modulares que flutuam mais alto em águas baixas, mas os custos unitários são 20 a 25% superiores aos dos projetos convencionais, limitando a adoção a frotas maiores.

Concorrência Modal de Novos Corredores Rodoviários e Ferroviários

Ferrovias rápidas e rodovias modernizadas estão absorvendo fretes urgentes. A linha Kunming–Vientiane transporta mercadorias em menos de dez horas, uma viagem que antes levava vários dias por via fluvial, enquanto o link de alta velocidade do Corredor Econômico Oriental da Tailândia reduzirá o trânsito Bangkok–Rayong para 90 minutos. A Rodovia Norte–Sul do Vietnã, prevista para plena operação em 2025, permitirá viagens de caminhão de Hanói a Ho Chi Minh em 18 horas. Uma pesquisa do Banco Asiático de Desenvolvimento constata que os embarcadores estão dispostos a pagar prêmios de até 20% por serviços que reduzam o tempo de trânsito em dois dias, um parâmetro que as rotas terrestres modernas já atendem. Para permanecerem relevantes, os operadores de barcaças devem incorporar trechos rodoviários e ferroviários em contratos unificados ou ceder cargas de valor agregado a especialistas intermodais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Transporte: A Dominância da Carga Mascara a Recuperação dos Passageiros

A carga detinha 60,65% da participação do mercado de transporte hidroviário interior da ASEAN em 2025, impulsionada por remessas a granel de arroz, carvão, produtos petrolíferos e materiais de construção que se movem em lotes de 500 a 2.000 toneladas. O granel líquido conta com frotas dedicadas de barcaças-tanque que contornam os limites de peso rodoviário e proporcionam economias de 25 a 30% em percursos superiores a 300 quilômetros. O granel seco permanece o maior subsegmento, sustentado pelo pipeline de exportação de arroz de 25 milhões de toneladas do Vietnã e pelo comércio de mandioca da Tailândia. Os volumes fluviais de contêineres estão se expandindo em conjunto com os centros de atendimento de comércio eletrônico localizados próximos a depósitos interiores, permitindo movimentos paletizados que contornam as congestionadas rodovias urbanas.

Os serviços de passageiros, embora menores com 39,35% em 2025, devem superar a carga com um CAGR de 4,15% até 2031, à medida que as nações arquipelágicas ampliam as redes de balsas subsidiadas. A rede de 226 rotas da ASDP transporta até 30 milhões de viajantes por ano e agora carrega encomendas sob um modelo de uso duplo que aumenta a utilização das embarcações. O 2GO Group das Filipinas está reformando balsas com energia de cais e Wi-Fi para conquistar passageiros de renda média que migram de voos de curta distância à medida que os custos de combustível sobem. Os expressos de Sarawak da Malásia no Rio Rajang de 563 quilômetros continuam sendo essenciais para populações sem ligações rodoviárias e também transportam encomendas de comércio eletrônico e suprimentos médicos. A harmonização regulatória no âmbito do Mercado Único de Navegação da ASEAN permanece incompleta, deixando as transportadoras a gerir licenciamentos específicos de cada país que prolongam os lançamentos de rotas por meses.

Análise Geográfica

O Vietnã capturou 22,51% da receita de 2025, pois a rede de 41.000 quilômetros do Delta do Mekong canalizou metade das exportações de arroz e frutas do país para os terminais de Ho Chi Minh. A dragagem dos Corredores Hidroviários do Sul garantirá profundidades de três metros e permitirá barcaças de 1.000 toneladas durante todo o ano, reduzindo o tempo ocioso sazonal e protegendo a posição de liderança do Vietnã. As severas secas de 2024 expuseram a vulnerabilidade, no entanto, quando trechos foram fechados por semanas e os exportadores recorreram a caminhões a custos muito mais elevados.

A Indonésia tem previsão de entregar o CAGR mais rápido de 4,26% até 2031, com base na força dos serviços de balsas subsidiados da ASDP que ligam 17.000 ilhas. O governo combina suporte tarifário com subsídios de conectividade rural que subsidiam trechos não lucrativos, mantendo a rodovia marítima acessível para carga e passageiros. A PT Pelindo está expandindo as ligações com o interior em Kalimantan e Sumatra, reduzindo de um a dois dias nos tempos de trânsito para exportações de óleo de palma e carvão.

A Tailândia detém aproximadamente um quinto do valor de mercado, ancorado pelas operações do Chao Phraya e uma ponte terrestre de USD 28 bilhões que ligará os portos de Ranong e Chumphon. O projeto é combinado com melhorias nos alimentadores fluviais que dão às barcaças acesso mais rápido a ambas as costas, potencialmente aumentando os fluxos de carga pelo cinturão industrial de Bangkok. A participação da Malásia concentra-se em Sarawak e Sabah, onde os rios continuam sendo a espinha dorsal da logística de madeira e óleo de palma, enquanto Singapura funciona como o nó de transbordo regional por meio de seu Porto Mega de Tuas e hub de abastecimento de GNL. As Filipinas enfrentam dificuldades de penetração interior além dos rios Pasig e Cagayan, mas estão dragando rotas secundárias e adicionando terminais de roll-on/roll-off conforme o financiamento permite. O restante da ASEAN — Laos, Camboja, Mianmar e Brunei — responde por menos de 10% do valor, mas poderia crescer assim que os novos canais de acesso ao mar do Camboja e os links alimentadores do Laos entrarem em operação.

Cenário Competitivo

O mercado de transporte hidroviário interior da ASEAN apresenta fragmentação moderada. Líderes estatais como Vietnam National Shipping Lines, ASDP Indonesia Ferry e Indonesia Port Corporation aproveitam licenças exclusivas de rotas e subsídios públicos para garantir contratos de carga a granel e de passageiros. Integradores privados, incluindo Gemadept, Rhenus Logistics e SCG Logistics, diferenciam-se por meio de agrupamento multimodal e plataformas digitais que fornecem rastreamento em tempo real e faturamento único. O mandato de AIS de Singapura expôs um segmento de barcaças não registradas estimado em 20% da capacidade, aumentando a conformidade e deslocando a carga para operadores transparentes.

As oportunidades de espaço em branco concentram-se em retrofits de combustível verde e serviços de corredor alfandegado. Singapura deve aprovar o abastecimento flutuante de GNL no início de 2026, criando um caminho para alimentadores fluviais para o mar em conformidade. Operadores que financiam conversões de duplo combustível a USD 1,5 a 2,0 milhões por embarcação podem obter prêmios de embarcadores comprometidos com reduções de emissões de escopo 3. O Sistema de Trânsito Aduaneiro da ASEAN, uma vez totalmente implementado, recompensará os integradores que estabelecerem depósitos alfandegados e automatizarem a documentação, reduzindo os atrasos nas fronteiras de dias para horas. Os proprietários menores enfrentam pressão de consolidação, a menos que entrem em pools de compartilhamento de equipamentos ou parcerias tecnológicas.

Líderes do Setor de Transporte Hidroviário Interior da ASEAN

Vietnam National Shipping Lines (VIMC)

Gemadept Corporation

Vinafco Logistics

Siam Shipping

Vinafreight

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2024: A Gemadept Corporation comprometeu USD 150 milhões para adicionar dois berços de 8.000 TEUs no terminal Gemalink e construir um ramal ferroviário direto para os depósitos do Mekong, visando transferências perfeitas de barcaça para ferrovia.

- Setembro de 2024: A ASDP Indonesia Ferry encomendou seis balsas de duplo combustível a GNL no valor de USD 85 milhões para as rotas de alto tráfego Java–Sumatra, posicionando sua frota para futuros mandatos de emissões da IMO.

- Julho de 2024: A Rhenus Logistics inaugurou um hub multimodal de USD 35 milhões na província de Binh Duong, no Vietnã, com um terminal dedicado no Rio Dong Nai, visando clientes de comércio eletrônico que exigem visibilidade de estoque em 24 horas.

- Junho de 2024: O 2GO Group obteve uma linha de crédito de USD 45 milhões do Banco Asiático de Desenvolvimento para reformar oito balsas com sistemas de energia de cais e tratamento de águas residuais em antecipação às normas mais rígidas de água limpa das Filipinas.

Escopo do Relatório do Mercado de Transporte Hidroviário Interior da ASEAN

O transporte hidroviário interior de carga refere-se ao transporte de mercadorias realizado inteiramente em rios interiores navegáveis, empregando embarcações de navegação marítima.

O mercado de transporte hidroviário interior de carga da ASEAN é segmentado por tipo de transporte (transporte de granel líquido e transporte de granel seco), tipo de embarcação (tipo de embarcação, navios de carga, navios porta-contêineres, petroleiros e outros tipos de embarcações) e geografia (Singapura, Tailândia, Vietnã, Indonésia, Malásia, Filipinas e Restante da ASEAN). O relatório oferece tamanhos de mercado e previsões em termos de valor (USD) para todos os segmentos acima.

| Passageiros | |

| Carga | Granel Líquido |

| Granel Seco | |

| Outros |

| Singapura |

| Tailândia |

| Vietnã |

| Indonésia |

| Malásia |

| Filipinas |

| Restante da ASEAN |

| Por Tipo de Transporte | Passageiros | |

| Carga | Granel Líquido | |

| Granel Seco | ||

| Outros | ||

| Por País | Singapura | |

| Tailândia | ||

| Vietnã | ||

| Indonésia | ||

| Malásia | ||

| Filipinas | ||

| Restante da ASEAN | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de transporte hidroviário interior da ASEAN?

O Mercado de Transporte Hidroviário Interior da ASEAN está em USD 9,12 bilhões em 2026 e tem projeção de crescer para USD 11,14 bilhões até 2031 a um CAGR de 4,09%.

Qual país contribui com a maior participação nas receitas hidroviárias interiores regionais?

O Vietnã contribui com 22,51% da receita de 2025, apoiado por sua rede hidroviária do Delta do Mekong de 41.000 quilômetros.

Qual segmento está se expandindo mais rapidamente, o transporte de carga ou o de passageiros?

Os serviços de passageiros devem crescer a um CAGR de 4,15% até 2031, ligeiramente à frente do crescimento de 3,98% da carga.

Como as regras de descarbonização estão afetando os operadores?

Singapura, Malásia e Indonésia estão introduzindo abastecimento de GNL, energia de cais e projetos piloto de hidrogênio que exigem retrofits custosos nas embarcações, mas permitem que frotas em conformidade conquistem contratos premium.

Quais são os maiores desafios operacionais para os operadores de barcaças?

A escassez sazonal de calado, as regulamentações transfronteiriças fragmentadas e a crescente concorrência de corredores rodoviários e ferroviários modernizados pesam sobre a confiabilidade do serviço e as margens.

Onde estão as oportunidades de consolidação?

Frotas de médio porte que investem em retrofits de duplo combustível, depósitos alfandegados e plataformas digitais de rastreamento podem se fundir ou fazer parceria com integradores logísticos para capturar o crescimento do comércio eletrônico e os prêmios de frete vinculados ao clima.

Página atualizada pela última vez em: