Tamanho e Participação do Mercado de Serviços Portuários Marítimos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 98.36 Bilhões de dólares |

| Tamanho do Mercado (2031) | 120.47 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.14% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços Portuários Marítimos por Mordor Intelligence

O tamanho do Mercado de Serviços Portuários Marítimos foi avaliado em USD 94,45 bilhões em 2025 e estima-se que cresça de USD 98,36 bilhões em 2026 para atingir USD 120,47 bilhões até 2031, a uma CAGR de 4,14% durante o período de previsão (2026-2031).

A trajetória estável é sustentada por uma recuperação de 6% nos volumes globais de contêineres em 2024, com 183,2 milhões de TEUs transportados em todo o mundo. No acumulado do ano até outubro de 2025, os volumes globais estão 4% acima do mesmo período de 2024, com o setor no caminho para um ano recorde. Programas governamentais de infraestrutura injetam mais de USD 200 bilhões na modernização portuária, e os Estados Unidos, por si só, direcionam recursos federais significativos por meio de legislação abrangente. A Ásia-Pacífico amplia sua liderança tanto como polo de demanda quanto como base de oferta, enquanto a adoção de tecnologia melhora o rendimento operacional e cria resiliência contra gargalos geopolíticos. A regulamentação ambiental acelera os gastos de capital em sistemas de energia em terra, impulsionando novos ciclos de aquisição apesar da pressão de custos no curto prazo. A consolidação ocorre por meio de alianças em vez de fusões diretas, permitindo que os operadores ampliem plataformas digitais sem diluir a autonomia regional.

Principais Conclusões do Relatório

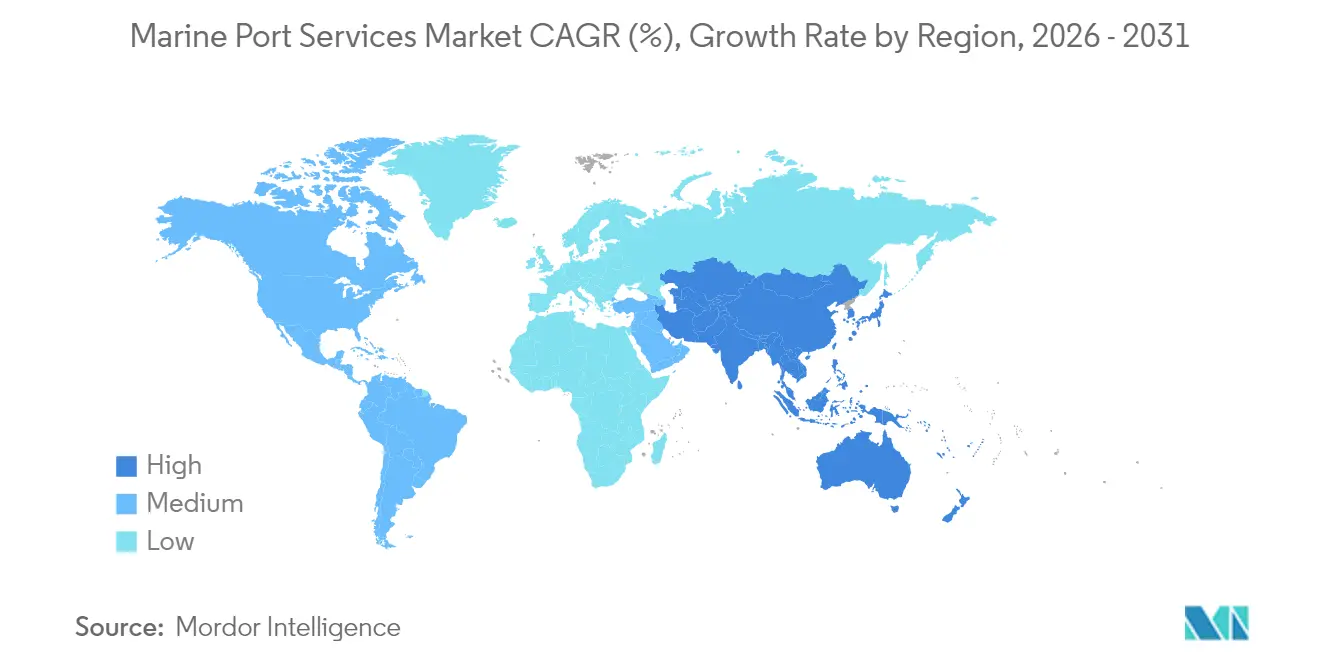

- Por geografia, a Ásia-Pacífico deteve 40,70% da participação no mercado de serviços portuários marítimos em 2025, registrando também a maior CAGR de 4,67% até 2031.

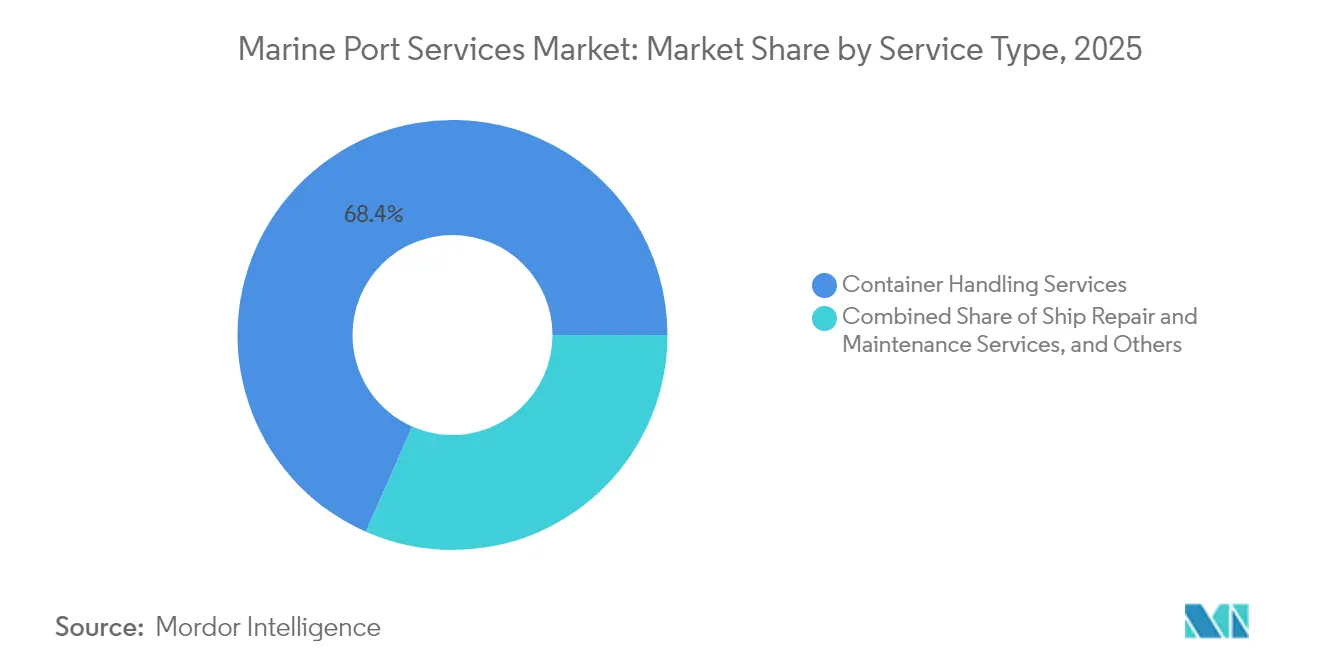

- Por serviço, a movimentação de contêineres representou 68,40% do tamanho do mercado de serviços portuários marítimos em 2025, enquanto as soluções de cadeia de suprimentos e logística devem se expandir a uma CAGR de 4,18% até 2031.

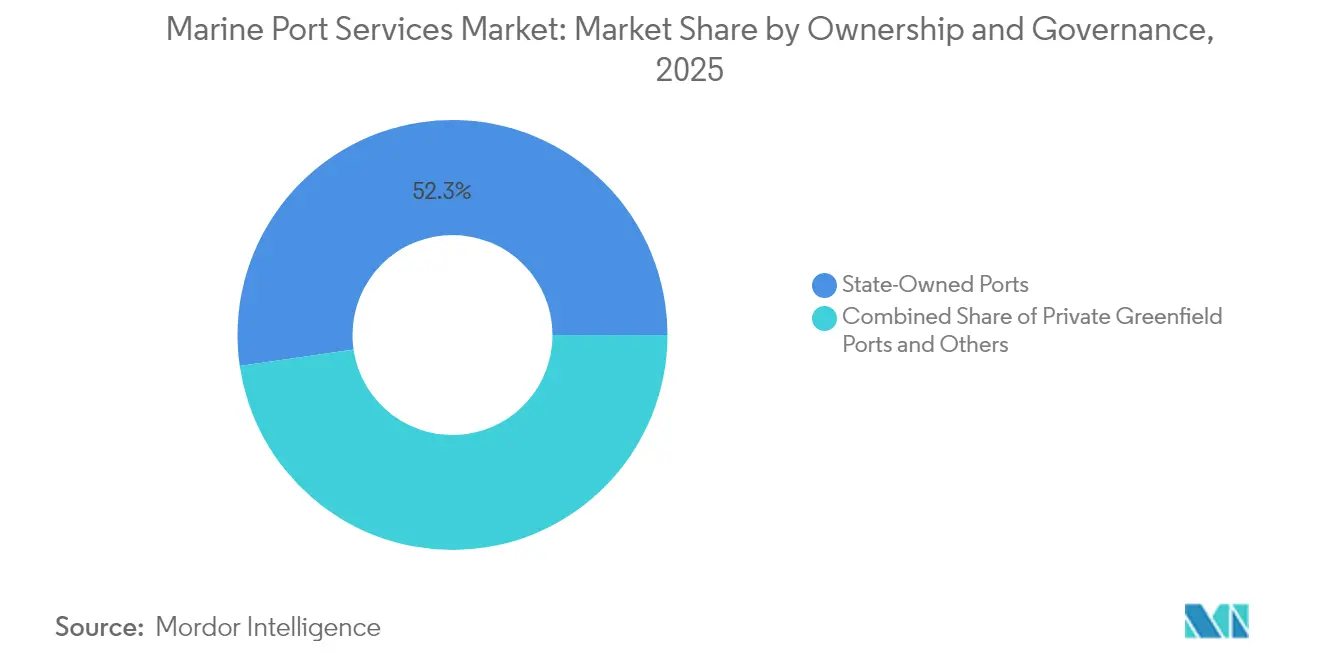

- Por propriedade, as instalações estatais retiveram 52,30% do tamanho do mercado de serviços portuários marítimos em 2025, mas os portos em PPP/concessão apresentam a maior CAGR prevista de 3,74% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Serviços Portuários Marítimos

Análise de Impacto dos Impulsionadores*

| Impulsionador | % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento nos volumes globais de comércio conteinerizado | +1.2% | Global, com APAC e América do Norte liderando | Curto prazo (≤ 2 anos) |

| Investimentos governamentais em infraestrutura portuária | +0.8% | Global, concentrado nos EUA, UE, Índia e China | Médio prazo (2-4 anos) |

| Rápida digitalização e automação das operações portuárias | +0.6% | Núcleo na APAC, com expansão para Europa e América do Norte | Médio prazo (2-4 anos) |

| Demanda por portos secundários impulsionada pela relocalização de produção | +0.4% | América do Norte e América Latina principalmente | Longo prazo (≥ 4 anos) |

| Serviços de suporte logístico para energia eólica offshore | +0.3% | Europa, Costa Leste da América do Norte, mercados seletivos da APAC | Longo prazo (≥ 4 anos) |

| Surgimento de rotas de navegação no Ártico | +0.2% | Norte da Europa, Rússia, nações árticas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento nos Volumes Globais de Comércio Conteinerizado

Em 2024, os volumes globais de contêineres se recuperaram 6%, atingindo um total de 183,2 milhões de TEUs transportados em todo o mundo. Até outubro de 2025, os volumes globais já superaram os números do ano anterior em 4%, posicionando o setor para um potencial ano recorde. [1]Estatísticas de contêineres "CTS October 2025 Press Release", containerstatistics.com. As principais transportadoras aumentaram as escalas portuárias por rotação em 18%, canalizando mais receita para serviços de estiva e serviços auxiliares. Os terminais automatizados foram os mais beneficiados, registrando produtividade 25-30% maior e garantindo prêmios de preço apesar dos maiores custos iniciais. As autoridades portuárias reagiram aprovando USD 45 bilhões em projetos de expansão previstos para conclusão até 2027. O fluxo sustentado de volumes incentiva os operadores a manter a utilização de berços acima de 80%, reforçando a confiança no mercado de serviços portuários marítimos.

Investimentos Governamentais em Infraestrutura Portuária

O financiamento público acelera a modernização, com a UE alocando EUR 12,4 bilhões (USD 13,68 bilhões) sob a RTE-T para corredores marítimos[2]"Fact Sheet: The Bipartisan Infrastructure Deal", White House, whitehouse.gov. Na Índia, o programa Sagarmala coordena terminais multiuso e conectividade ferroviária para ampliar o alcance ao interior do país. Cerca de 60% dos orçamentos aprovados são dedicados à eletrificação, energia em terra e integração de energias renováveis, criando demanda de longo prazo por expertise em engenharia, aquisição e construção. A melhoria da infraestrutura atrai concessionários privados que assumem garantias de desempenho, ampliando a base endereçável do mercado de serviços portuários marítimos.

Rápida Digitalização e Automação das Operações Portuárias

Os portos da Ásia-Pacífico são pioneiros em veículos guiados automatizados, gêmeos digitais e ferramentas de programação baseadas em inteligência artificial que elevam a produtividade dos guindastes em dois dígitos. Os sistemas preditivos reduzem o tempo de inatividade não planejado e diminuem as janelas de rotatividade das embarcações, apoiando maior utilização dos berços. Estruturas de conformidade como a ISO 28000 elevam a demanda por plataformas seguras de intercâmbio de dados, posicionando os portos como orquestradores logísticos em vez de nós passivos. As lições do manual de automação da Malásia oferecem aos mercados emergentes caminhos comprovados para replicar os ganhos[3]"Trans-European Transport Network Funding," European Commission, transport.ec.europa.eu.

Demanda por Portos Secundários Impulsionada pela Relocalização de Produção

Fabricantes que transferem a produção para mais perto dos consumidores redirecionam cargas para terminais secundários na Costa do Golfo dos EUA, que registraram volumes recordes em 2024[4]"Gulf Coast Ports Near-shoring Benefits," American Association of Port Authorities, aapa-ports.org. Os fluxos automotivos e de eletrônicos provenientes do México preferem portos com acesso ferroviário direto aos centros de distribuição do Meio-Oeste, reduzindo os tempos de trânsito porta a porta. O capital privado canalizou USD 2,3 bilhões para essas instalações em 2024, financiando guindastes, equipamentos de pátio e espaço de armazém. Portos com ligações intermodais resilientes agora competem diretamente com os principais hubs tradicionais, remodelando o mix de receitas do mercado de serviços portuários marítimos.

Análise de Impacto das Restrições*

| Restrição | % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alta intensidade de capital e longos ciclos de retorno | -0.7% | Global, particularmente agudo em mercados emergentes | Médio prazo (2-4 anos) |

| Mandatos ambientais e de descarbonização rigorosos | -0.5% | Europa e América do Norte principalmente, com expansão global | Curto prazo (≤ 2 anos) |

| Perturbações em pontos de estrangulamento geopolíticos | -0.4% | Global, concentrado no Oriente Médio e nas rotas Ásia-Europa | Curto prazo (≤ 2 anos) |

| Concorrência de portos secos interiores e corredores terrestres | -0.3% | Europa, América do Norte e China principalmente | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alta Intensidade de Capital e Longos Ciclos de Retorno

Pátios de contêineres automatizados exigem entre USD 150-200 milhões de investimento inicial, e o retorno frequentemente se estende por mais de uma década, limitando a participação de autoridades menores. Os operadores privados exigem cláusulas de volume mínimo que transferem o risco de demanda para os proprietários dos portos, desafiando a gestão de liquidez. A depreciação cambial em diversas economias africanas fez com que os custos de projetos portuários ultrapassassem o orçamento em até 30%, evidenciando a exposição ao risco cambial. As elevadas taxas de juros ampliam os obstáculos ao financiamento, desacelerando a expansão do mercado de serviços portuários marítimos.

Mandatos Ambientais e de Descarbonização Rigorosos

As regras FuelEU Maritime, que entram em vigor em 2025, obrigam os berços de contêineres que atendem embarcações acima de 5.000 GT a fornecer energia em terra. Os orçamentos de instalação de USD 15-25 milhões por berço intensificam a pressão de capital. A inclusão do transporte marítimo no Sistema de Comércio de Emissões da UE (EU ETS) acrescenta USD 80-120 por TEU, comprimindo as margens de transportadoras e portos. Os terminais menores correm o risco de desvio de carga caso não consigam atender rapidamente aos padrões de emissão, moderando as perspectivas de crescimento do mercado de serviços portuários marítimos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Serviço: Movimentação de Contêineres Domina os Fluxos de Receita

A movimentação de contêineres representou 68,40% da participação no mercado de serviços portuários marítimos em 2025, validando a mudança estrutural em direção ao comércio conteinerizado. O segmento se beneficia de altos custos de mudança e vantagens de escala, mantendo as tarifas de movimentação firmes mesmo em ciclos de demanda voláteis. As soluções de cadeia de suprimentos e logística representam a oportunidade de crescimento mais rápido, avançando a uma CAGR de 4,18% à medida que os portos se transformam em hubs de distribuição integrados. As plataformas de visibilidade habilitadas por tecnologia monetizam ainda mais os fluxos de dados de carga, complementando as receitas tradicionais de movimentação.

A análise em tempo real reduziu os tempos de permanência e diminuiu a necessidade de estoque de reserva, permitindo que os embarcadores adotem modelos just-in-time sem sacrificar a confiabilidade. Guindastes e empilhadeiras automatizados requerem 40% menos pessoal, aumentando as margens e criando espaço para contratos baseados em desempenho. À medida que as ofertas multimodais se expandem, os serviços de cadeia de suprimentos podem reduzir a diferença de receita em relação às funções principais de movimentação, reforçando a diversificação no mercado de serviços portuários marítimos.

Por Propriedade e Governança: O Capital Privado Acelera a Eficiência

As entidades controladas pelo Estado ainda detêm 52,30% do tamanho do mercado de serviços portuários marítimos, mas os formatos de PPP e concessão estão crescendo mais rapidamente, com uma CAGR de 3,74%. Os governos aproveitam o conhecimento do setor privado para acelerar a automação e desbloquear eficiências, como ilustrado pelas concessões de terminais de USD 1,2 bilhão do Brasil em 2024. Os portos privados greenfield, embora atualmente a menor fatia, alcançam movimentos de guindastes por hora 20-25% acima das médias estatais e implantam novas tecnologias vários anos antes.

A certificação ISO 28000 tornou-se requisito básico para a obtenção de concessões de longo prazo, pois as transportadoras enfatizam cadeias de suprimentos seguras e rastreáveis. Os patrocinadores privados frequentemente incorporam cláusulas de desempenho vinculadas ao rendimento do pátio, incentivando a melhoria contínua. Esse alinhamento posiciona os concessionários para superar as instalações tradicionais, intensificando a competitividade no mercado de serviços portuários marítimos.

Análise Geográfica

A Ásia-Pacífico reteve 40,70% da receita total em 2025 e tem previsão de crescimento a uma CAGR de 4,67% até 2031, impulsionada pelo roteiro de automação da China e pelos corredores Sagarmala da Índia. Os investimentos da Iniciativa Cinturão e Rota, totalizando USD 62 bilhões em 34 projetos no exterior, ampliam a influência dos terminais chineses, desviando cargas para rotas preferenciais. As instalações do Sudeste Asiático registraram crescimento de volume de 12% em 2024, auxiliadas pela transferência da fabricação de eletrônicos e vestuário para o Vietnã, Tailândia e Indonésia. Os planejadores portuários enfatizam equipamentos de duplo combustível e energia renovável, mantendo a conformidade ambiental em dia enquanto otimizam as despesas operacionais.

A Europa concentra-se na descarbonização e nos gêmeos digitais. O programa de títulos verdes de EUR 850 milhões (USD 938,09 milhões) de Roterdã tem como alvo a energia em terra em 25 berços, com o objetivo de operações neutras em carbono até 2030. Hamburgo reduziu o tempo de inatividade dos equipamentos em 22% após adotar modelos preditivos, liberando capacidade de berço para serviços de maior margem. As redes integradas ferroviárias e fluviais estendem os hinterlands portuários profundamente na Europa Central, mitigando o risco de congestionamento e estabilizando o mercado de serviços portuários marítimos.

A América do Norte aproveita a relocalização de produção para o México e o financiamento de infraestrutura para modernizar os terminais da Costa Leste e do Golfo. O apoio federal complementa o investimento privado, aumentando a densidade de guindastes e a capacidade ferroviária nos terminais de Houston, Nova Orleans e Mobile. Os gateways árticos canadenses se preparam para cargas sazonais pela Rota do Mar do Norte, posicionando-se para nichos de comércio de grãos e minerais à medida que os períodos livres de gelo se prolongam. A concorrência agora depende da confiabilidade e do processamento integrado de alfândega, e não apenas da capacidade de acomodação de embarcações de grande porte, remodelando a dinâmica regional do mercado de serviços portuários marítimos.

Cenário Competitivo

Os operadores globais permanecem fragmentados, porém cooperativos. DP World, APM Terminals e PSA constroem corredores digitais que integram alfândega, transporte rodoviário e armazenagem em plataformas únicas. As parcerias estratégicas permitem o compartilhamento de análises preditivas sem consolidação total de ativos, preservando o controle regional enquanto ampliam a tecnologia. A manutenção baseada em inteligência artificial reduz as horas de resolução de problemas e diminui o estoque de peças de reposição, reduzindo os custos operacionais e ampliando as margens.

Entrantes de nicho capturam oportunidades em logística de energia eólica offshore e suporte ártico, áreas negligenciadas pelos principais players. Frotas especializadas e guindastes de elevação pesada diferenciam a capacidade de serviço e atraem cargas de projetos. Os sistemas de gestão ambiental certificados pela ISO são agora pré-requisitos para contratos de longo prazo com transportadoras, elevando o nível de qualificação para novos entrantes. A concentração moderada deixa espaço para maior agrupamento, mas as barreiras de capital impedem a entrada rápida de novos concorrentes, mantendo o equilíbrio no mercado de serviços portuários marítimos.

As fusões têm sido limitadas; em vez disso, os operadores adquirem participações minoritárias ou assinam contratos de gestão de longo prazo. A entrada de USD 580 milhões da Hutchison Ports em Barcelona amplia o alcance no Mediterrâneo sem o risco de uma consolidação em grande escala. A capacidade adicional da DP World em Jebel Ali eleva seu rendimento para garantir os fluxos Ásia-Europa redirecionados, consolidando ainda mais seu papel como hub de transbordo entre as duas regiões. O posicionamento competitivo gira cada vez mais em torno de credenciais de gestão de carbono e transparência de dados, e não apenas do comprimento do berço ou da profundidade do calado.

Líderes do Setor de Serviços Portuários Marítimos

APM Terminals

MAN-TESS group

Schulte & Bruns GmbH & Co. KG

American President Lines (APL) (Subsdiary of CMA CGM)

Ports America

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A DP World concluiu uma expansão de USD 1,8 bilhão em Jebel Ali, adicionando 4,5 milhões de TEU de capacidade para capturar o tráfego desviado do Mar Vermelho.

- Dezembro de 2024: A COSCO Shipping Ports investiu USD 2,1 bilhões em oito terminais na China continental para implantar guindastes e veículos autônomos, com o objetivo de melhorar a produtividade em 30% até 2026.

- Novembro de 2024: A Autoridade Portuária de Roterdã emitiu EUR 850 milhões (USD 938,09 milhões) em títulos verdes para instalar energia em terra em 25 berços.

- Outubro de 2024: A APM Terminals assinou uma concessão de USD 650 milhões com a Autoridade Portuária de Santos para automatizar o Terminal 4 e integrar ligações ferroviárias a São Paulo.

Escopo do Relatório do Mercado Global de Serviços Portuários Marítimos

Os Serviços Portuários Globais estão idealmente posicionados para oferecer aos clientes uma solução incomparável em logística marítima e serviços de agência portuária, gerenciando mais de 800 movimentos de escalas portuárias. No Reino Unido e no exterior, os serviços portuários globais representam a empresa que possui uma infraestrutura que apoia os principais portos operacionais, além de contar com uma equipe de cadeia de suprimentos muito sólida que permite que escalas planejadas ou de curto prazo sejam gerenciadas de forma eficiente e eficaz, utilizando uma força de trabalho qualificada e multidisciplinar. O Mercado Global de Serviços Portuários Marítimos é segmentado por Análise de Serviço (serviços de movimentação de contêineres, serviços de reparo e manutenção de embarcações, cadeia de suprimentos, serviços de engenharia mecânica e elétrica, serviços de navegação e soluções de logística) e por Geografia (América do Norte, Europa, Ásia-Pacífico e América Latina, Oriente Médio e África). O relatório oferece tamanho de mercado e previsões para o Mercado Global de Serviços Portuários Marítimos em valor (USD Bilhões) para todos os segmentos acima.

| Serviços de Movimentação de Contêineres |

| Serviços de Reparo e Manutenção de Embarcações |

| Soluções de Cadeia de Suprimentos e Logística |

| Outros Serviços |

| Portos Estatais |

| Portos em PPP/Concessão |

| Portos Privados Greenfield |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Peru | |

| Chile | |

| Argentina | |

| Restante da América do Sul | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Sudeste Asiático (Singapura, Malásia, Tailândia, Indonésia, Vietnã e Filipinas) | |

| Restante da Ásia-Pacífico | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Espanha | |

| Itália | |

| BENELUX (Bélgica, Países Baixos e Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega e Suécia) | |

| Restante da Europa | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| Nigéria | |

| Restante do Oriente Médio e África |

| Por Serviço | Serviços de Movimentação de Contêineres | |

| Serviços de Reparo e Manutenção de Embarcações | ||

| Soluções de Cadeia de Suprimentos e Logística | ||

| Outros Serviços | ||

| Por Propriedade e Governança | Portos Estatais | |

| Portos em PPP/Concessão | ||

| Portos Privados Greenfield | ||

| Por Geografia (Valor, USD bilhões) | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Peru | ||

| Chile | ||

| Argentina | ||

| Restante da América do Sul | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Sudeste Asiático (Singapura, Malásia, Tailândia, Indonésia, Vietnã e Filipinas) | ||

| Restante da Ásia-Pacífico | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Espanha | ||

| Itália | ||

| BENELUX (Bélgica, Países Baixos e Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega e Suécia) | ||

| Restante da Europa | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| Nigéria | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Com que velocidade a receita de movimentação de contêineres deve crescer até 2031?

Projeta-se que avance a uma CAGR de 4,14%, acompanhando a expansão geral do mercado documentada neste relatório.

Qual região adiciona o maior valor absoluto entre 2026 e 2031?

A Ásia-Pacífico contribui com a maior receita incremental devido aos altos volumes de comércio e à CAGR sustentada de 4,67%, apoiada por automação e financiamento de infraestrutura.

O que impulsiona o interesse nos portos secundários da Costa do Golfo dos EUA?

A relocalização da cadeia de suprimentos a partir do México, combinada com subsídios federais de modernização, elevou o rendimento da Costa do Golfo a níveis recordes em 2024.

Como as regras FuelEU Maritime influenciam os gastos de capital?

Cada berço qualificado deve instalar energia em terra a um custo de USD 15-25 milhões, levando os portos a captar financiamento por meio de títulos verdes ou a buscar financiamento de concessionários.

Por que os modelos de PPP estão ganhando impulso nos mercados emergentes?

O capital privado acelera a implantação de tecnologia e reduz os encargos da dívida pública, resultando em taxas de produtividade 20-25% acima das instalações estatais comparáveis.

Página atualizada pela última vez em: