Tamanho e Participação do Mercado de Operações de Terminais de Contêineres

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 78.39 Bilhões de dólares |

| Tamanho do Mercado (2031) | 95.19 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.96% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Operações de Terminais de Contêineres por Mordor Intelligence

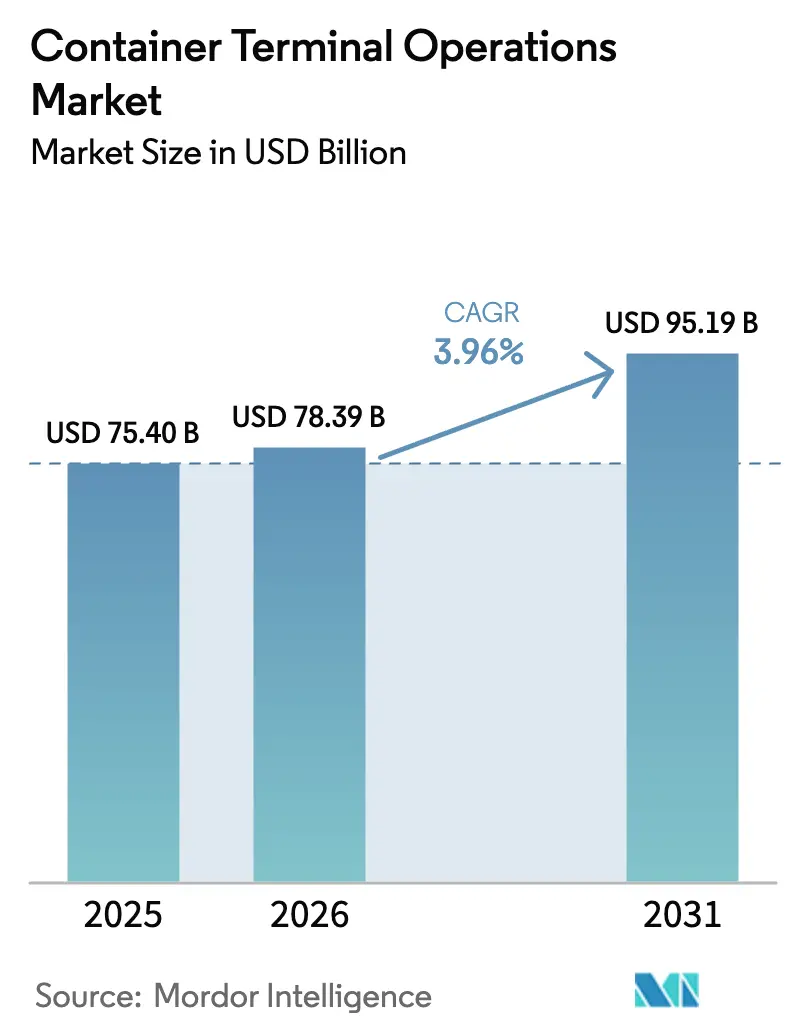

O tamanho do Mercado de Operações de Terminais de Contêineres foi avaliado em USD 75,40 bilhões em 2025 e estima-se que cresça de USD 78,39 bilhões em 2026 para atingir USD 95,19 bilhões até 2031, a um CAGR de 3,96% durante o período de previsão (2026-2031).

A robusta demanda por infraestrutura facilitadora do comércio, a chegada de navios porta-contêineres acima de 18.000 TEU e o investimento constante em automação digital sustentam essa trajetória. As receitas de estiva permanecem dominantes, mas o crescimento acelerado está se deslocando para transporte e logística de valor agregado à medida que os operadores expandem para o interior. A Ásia-Pacífico mantém a liderança com 41% de participação em 2024, apoiada por 52 portos chineses totalmente automatizados e contínuos investimentos públicos Business-Standard. A consolidação está ganhando ritmo à medida que os operadores buscam vantagens de escala, enquanto o financiamento vinculado a critérios ESG está reduzindo os custos de capital para equipamentos mais sustentáveis Maersk.

Principais Conclusões do Relatório

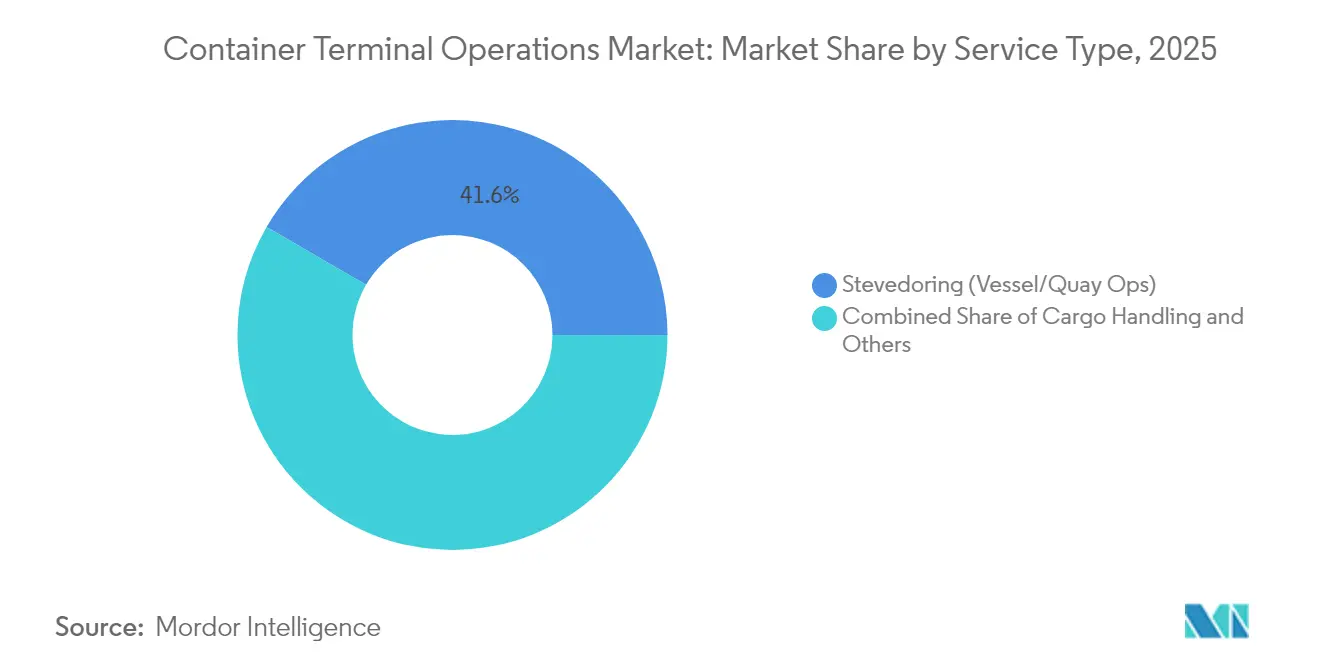

- Por serviço, a estiva liderou com 41,62% da participação do mercado de operações de terminais de contêineres em 2025; os serviços de transporte devem registrar o CAGR mais rápido de 3,98% até 2031.

- Por modelo de propriedade, as instalações estatais detinham 50,55% de participação em 2025, enquanto as parcerias público-privadas avançam a um CAGR de 4,62%.

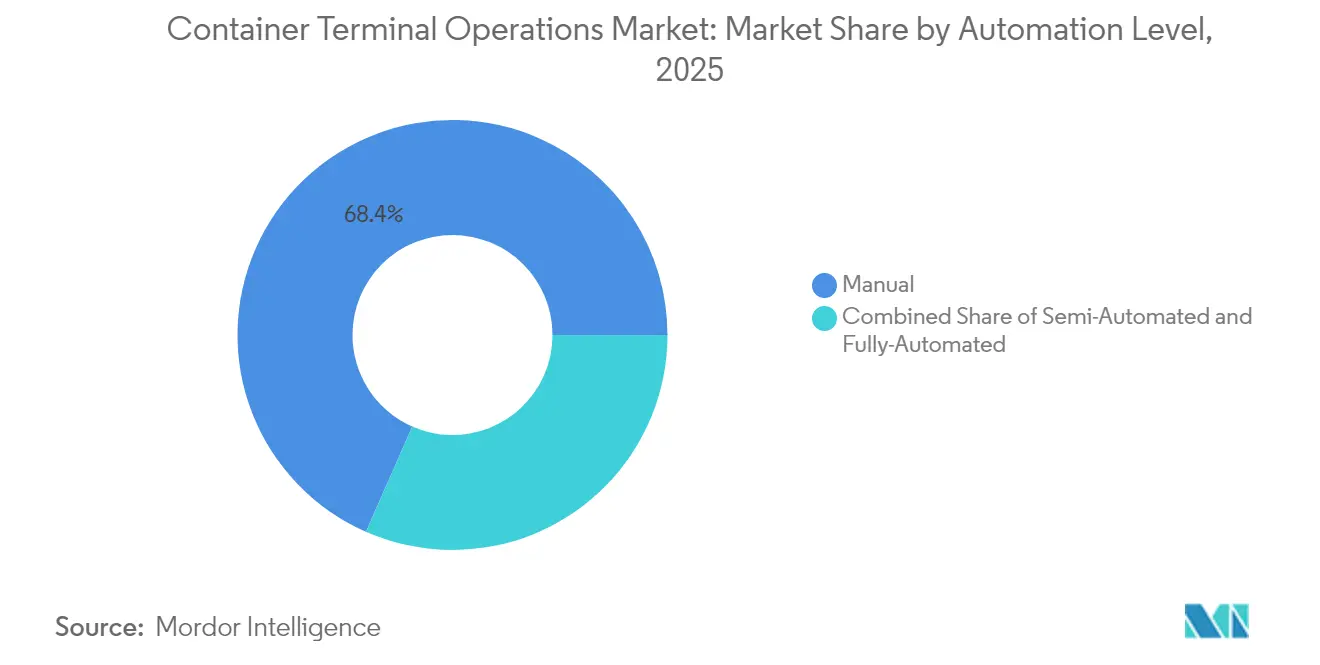

- Por nível de automação, os terminais manuais ainda representavam 68,41% de participação em 2025, mas os locais totalmente automatizados estão se expandindo a um CAGR de 4,02%.

- Por tipo de contêiner, as caixas de uso geral comandavam 60,44% de participação em 2025, enquanto a movimentação de reefer está prevista para acelerar a um CAGR de 4,29%.

- Geograficamente, a Ásia-Pacífico capturou 40,72% de participação em 2025 e está no caminho para o CAGR mais rápido de 4,52% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Operações de Terminais de Contêineres

Análise de Impacto dos Impulsionadores*

| Impulsionador | % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Aumento nas implantações de megaembarcações (≥18 mil TEU) | +0.8% | Global, com concentração na Ásia-Pacífico e Europa | Médio prazo (2-4 anos) |

| Demandas de visibilidade digitalizada da cadeia de suprimentos por parte dos BCOs | +0.6% | Global, liderado pela América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Expansões de capacidade portuária lideradas pelo governo | +0.9% | Núcleo da Ásia-Pacífico, com transbordamento para o Oriente Médio e África e América do Sul | Longo prazo (≥ 4 anos) |

| Nearshoring impulsionando volumes de alimentadores intrarregionais | +0.5% | América do Norte, Europa, com impacto emergente na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Financiamento vinculado a critérios ESG reduzindo o custo de atualizações de terminais sustentáveis | +0.4% | Global, com adoção antecipada na Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Rota marítima ártica emergente criando novos requisitos de hub | +0.2% | Norte da Europa, Rússia, com conectividade para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

O Aumento nas Implantações de Megaembarcações Está Remodelando a Infraestrutura dos Terminais

Navios de tamanho recorde intensificam as demandas de profundidade de berço, alcance de guindastes e capacidade de pátio. O cais automatizado de Qingdao movimentou 60,6 caixas por hora de guindaste em dezembro de 2024, mais que o dobro da produtividade convencional. Os picos criados por chamadas menos frequentes, porém maiores, estão levando operadores de médio porte a justificar a automação mesmo em volumes modestos. O Porto de Tuas da PSA, totalmente automatizado e com capacidade prevista para 65 milhões de TEU, com investimento de SGD 20 bilhões, incorpora esse modelo preparado para megaembarcações. Portos de menor porte na Ásia e na Europa estão agora competindo por navios de 14.000 TEU em cascata, o que sobrecarrega os layouts convencionais e acelera os programas de modernização. À medida que os fabricantes de equipamentos integram plataformas de IA ao hardware, os períodos de retorno do investimento se reduzem, incorporando ainda mais a automação ao mercado de operações de terminais de contêineres[1]"Os Portos Chineses Ficam Mais Inteligentes com o Avanço da Automação," CGTN, cgtn.com.

As Demandas de Visibilidade Digitalizada da Cadeia de Suprimentos Transformam as Operações

Os embarcadores insistem em marcos em tempo real para os contêineres, pressionando os terminais a implementar guindastes habilitados para IoT, veículos de pátio e sistemas de portão. A APM Terminals equipou mais de 2.500 ativos com sensores até 2024, proporcionando manutenção preditiva e feeds de status ao vivo. APIs padronizadas agora integram dados de terminais diretamente nas plataformas de TMS dos proprietários de carga, reduzindo os tempos de permanência e a burocracia. Inspeções por visão computacional sinalizam automaticamente contêineres danificados, enquanto o processamento de borda reduz a latência durante os picos de movimentação. A vantagem competitiva decorre cada vez mais da granularidade e interoperabilidade dos dados, em vez do comprimento do berço, incentivando novos modelos de precificação baseados em serviços de visibilidade no mercado de operações de terminais de contêineres[2]"AGV Portuário Embarcou com Sucesso," TZBotAutomation, tzbotautomation.com.

Expansões de Capacidade Portuária Lideradas pelo Governo Impulsionam o Crescimento de Longo Prazo

O 14º Plano Quinquenal da China e o Programa Sagarmala da Índia direcionam investimentos de dezenas de bilhões de dólares para berços de águas profundas, tecnologia inteligente de pátio e equipamentos sustentáveis Business-Standard. O Brasil leiloará 42 concessões até 2026, mobilizando USD 2,37 bilhões para modernizar cais legados. Esses projetos apoiados pelo Estado atraem armadores que buscam nós de hub confiáveis, o que amplifica a movimentação, justificando a próxima parcela de financiamento e criando um ciclo virtuoso para o mercado de operações de terminais de contêineres[3]"APM Terminals Obtém a Renovação da Concessão no Porto de Nova York–Nova Jersey," inforMARE, informare.it.

O Nearshoring Impulsiona a Expansão da Rede de Alimentadores Intrarregionais

A relocalização de fábricas para mercados de consumo eleva os volumes de alimentadores regionais. O AD Ports Group já opera 49 navios alimentadores que tocam 78 portos em 28 países, registrando EBITDA recorde em 2024. Os portos mexicanos capturaram crescimento de importações de dois dígitos à medida que compradores norte-americanos redirecionaram rotas para longe dos corredores transpacíficos. Terminais menores capitalizam ciclos de percurso mais curtos, mas precisam ajustar a produtividade dos berços para sustentar chamadas frequentes. O agendamento digital de slots e o planejamento dinâmico de estiva mitigam os riscos de cronograma, reforçando a resiliência da cadeia de suprimentos regional no mercado de operações de terminais de contêineres.

Análise de Impacto das Restrições*

| Restrição | % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Congestionamento terrestre e gargalos no hinterland | -0.7% | Global, particularmente agudo na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Alto CAPEX para modernização com automação total | -0.5% | Global, com maior impacto em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Riscos geopolíticos em pontos de estrangulamento (ex.: Bab-el-Mandeb) | -0.4% | Global, com impacto agudo nas rotas comerciais Europa-Ásia | Curto prazo (≤ 2 anos) |

| Endurecimento das regras de emissões da IMO impactando o ROI de equipamentos a diesel | -0.3% | Global, com pressão de conformidade mais antecipada na Europa e América do Norte | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

O Congestionamento Terrestre Limita os Ganhos de Produtividade dos Terminais

A escassez de caminhões, os ramais ferroviários envelhecidos e os desequilíbrios de chassis corroem os ganhos no cais ao restringir as movimentações nos portões. Os portos do Golfo e do Atlântico dos EUA ampliaram os horários de funcionamento dos portões em 2025, mas a densidade do pátio ainda ultrapassou 90% durante os picos de importação. Os operadores estão financiando hubs ferroviários próximos ao cais e depósitos no interior — empreendimentos que exigem cooperação com múltiplos órgãos e adicionam complexidade ao mercado de operações de terminais de contêineres.

Os Altos Requisitos de CAPEX Limitam a Adoção da Automação

Um terminal greenfield totalmente automatizado pode superar USD 1 bilhão, com horizontes de retorno superiores a uma década. Instalações de baixo volume têm dificuldade em superar os obstáculos de investimento sem garantias de movimentação. Os fornecedores responderam com módulos de automação escaláveis, mas os riscos de integração persistem, desencorajando autoridades portuárias com restrições de caixa. As divergentes regulamentações trabalhistas globais também complicam as avaliações de custo-benefício para o mercado de operações de terminais de contêineres.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Serviço – A Estiva Permanece como Núcleo Enquanto o Transporte Acelera

A estiva detinha 41,62% da participação do mercado de operações de terminais de contêineres em 2025, refletindo seu papel como âncora de receita das atividades de manuseio de embarcações. O transporte representava apenas 27,45%, mas está projetado para entregar um CAGR de 3,98%, impulsionado por corredores integrados de ferrovia e caminhões que levam os portos mais fundo na logística do interior. O tamanho do mercado de operações de terminais de contêineres para serviços de transporte está previsto para atingir USD 37,45 bilhões até 2031, ampliando as margens por meio de ofertas porta a porta integradas. Os terminais agora monetizam cuidados de carga de valor agregado, despachantes aduaneiros e agendamento digital, aumentando a retenção de clientes. Simultaneamente, os serviços de manuseio de carga — movimentações de pátio, conexão de reefers e armazenamento de cargas perigosas — fornecem uma almofada de receita resiliente de médio porte.

A mudança em direção ao controle do interior reflete apostas estratégicas em fluxos de receita diversificados e maior proximidade com o cliente. Os operadores implantam módulos de agendamento de caminhões vinculados ao TOS e sistemas de portão com RFID que reduzem os tempos de espera dos transportadores em até 40 minutos. Os crescentes volumes de importação do comércio eletrônico impulsionam ainda mais as instalações de transbordo adjacentes aos cais. À medida que o nearshoring ganha força, as redes de transporte regionais tornam-se alavancas competitivas decisivas no mercado mais amplo de operações de terminais de contêineres.

Por Modelo de Propriedade – O Impulso das PPPs Desafia a Dominância Estatal

As entidades estatais controlavam 50,55% da movimentação global em 2025, mas as parcerias público-privadas avançam a um CAGR de 4,62%, alinhadas com os objetivos soberanos de eficiência e alívio de capital. O tamanho do mercado de operações de terminais de contêineres sob estruturas de PPP está projetado para superar USD 42,1 bilhões até 2031, refletindo pipelines de concessão de várias décadas na África, América Latina e Sul da Ásia. Os acordos de PPP frequentemente incorporam cláusulas de desempenho que impulsionam a adoção de tecnologia mais rapidamente do que as contrapartes puramente estatais, reforçando um ciclo virtuoso de reinvestimento.

Os grandes operadores aproveitam sinergias entre portfólios em aquisições, treinamento e análise de dados, elevando as barreiras de entrada para independentes menores. Enquanto isso, regras de licitação transparentes e mecanismos aprimorados de resolução de disputas atraem investidores institucionais que buscam rendimentos vinculados à infraestrutura. Essa convergência de incentivos políticos e capital privado acelera a transferência de práticas modernas em todo o setor de operações de terminais de contêineres.

Por Nível de Automação – Terminais Manuais Persistem, mas a Automação Total Ganha Terreno

Os locais manuais ainda representam 68,41% dos terminais ativos, mas as instalações totalmente automatizadas estão se expandindo a um CAGR de 4,02% até 2031. O tamanho do mercado de operações de terminais de contêineres para sistemas automatizados está projetado para superar USD 23,1 bilhões até 2031, à medida que os operadores buscam economias de mão de obra e ambientes mais seguros. Somente a China contabilizava 52 portos robóticos no final de 2024, demonstrando guindastes de cais guiados por IA, transportadores autônomos de contêineres e redes de malha 5G.

A semiautomação permanece como uma rampa de acesso para berços de volume médio, geralmente começando com portões automáticos e RTGs controlados remotamente, equilibrando produtividade e custo. Os fornecedores de equipamentos agora integram atualizações de software ao longo do ciclo de vida e correções de segurança cibernética, reduzindo os obstáculos de integração. O aumento de empréstimos vinculados a critérios ESG a taxas favoráveis está inclinando ainda mais a economia dos projetos em direção à digitalização total, remodelando as hierarquias competitivas no mercado de operações de terminais de contêineres.

Por Tipo de Contêiner – Carga Geral Domina, Segmento Reefer Supera

As caixas de uso geral geraram 60,44% das movimentações de 2025, refletindo a ubiquidade dos bens de consumo secos. No entanto, as movimentações de reefer estão previstas para crescer a um CAGR de 4,29%, impulsionadas pelos fluxos globais de vacinas, demanda por alimentos perecíveis e governança mais rigorosa da cadeia de frio. Os terminais focados em reefer comandam receitas unitárias mais altas graças a sobretaxas de eletricidade e taxas de monitoramento. Alguns hubs asiáticos agora alocam berços dedicados a reefer com densidades de tomadas acima de 1.200 soquetes, garantindo o tráfego farmacêutico.

A carga OOG/de projeto e as mercadorias perigosas classificadas pela IMO permanecem como fatias de nicho, mas comandam tarifas premium e aprofundam a dependência dos clientes. O planejamento de pátio habilitado por IA otimiza a estiva para caixas de dimensões excessivas, reduzindo o manuseio duplo. Coletivamente, essas movimentações especializadas reforçam a diversidade de receitas e a resiliência em todo o setor de operações de terminais de contêineres.

Análise Geográfica

A Ásia-Pacífico contribuiu com 40,72% da movimentação de 2025 e está preparada para um CAGR de 4,52% até 2031, impulsionada pela construção de megahubs chineses, pela implantação do Programa Sagarmala da Índia e pelos projetos greenfield do Sudeste Asiático. O tamanho do mercado de operações de terminais de contêineres da região para instalações automatizadas está projetado para dobrar até 2030, ancorado pelo investimento multifásico de Tuas em Singapura e pela expansão do Port Klang na Malásia. Os governos nacionais subsidiam equipamentos de pátio eletrificados e estabelecem metas de neutralidade de carbono, reforçando a vantagem de inovação da Ásia-Pacífico.

A América do Norte e a Europa apresentam portos maduros onde a modernização, os gêmeos digitais e a conformidade com as emissões têm prioridade. O projeto Elizabeth da APM Terminals, de USD 500 milhões em Nova York-Nova Jersey, introduz transportadores de cavalete híbridos e coberturas solares, refletindo regulamentações regionais mais rígidas. Os terminais europeus experimentaram redirecionamentos pelo Mar Vermelho em 2024, destacando a necessidade de agendamento flexível de berços e corredores ferroviários multidirecionais para mitigar choques na cadeia de suprimentos.

O Oriente Médio e África e a América do Sul constituem zonas de crescimento emergentes. A modernização de Luanda pelo AD Ports Group, de USD 251 milhões, e o financiamento de Pointe-Noire, de USD 250 milhões, demonstram o crescente apetite de capital estrangeiro. A onda de concessões do Brasil visa guindastes mais sustentáveis e cais mais longos, com o objetivo de elevar a competitividade regional. Esses investimentos cultivam rotas comerciais diversificadas, reduzindo a dependência dos corredores tradicionais Leste-Oeste e apoiando ganhos incrementais para o mercado de operações de terminais de contêineres.

Cenário Competitivo

Operadores globais como PSA International, APM Terminals e Hutchison Ports controlam coletivamente mais da metade da movimentação mundial, resultando em concentração moderada. A escala desbloqueia alavancagem de aquisições, plataformas TOS integradas e pacotes de clientes inter-regionais, mas o aumento das concessões de PPP convida desafiantes específicos de cada região. A aquisição dos ativos da Santos Brasil pela CMA CGM e o portfólio africano do AD Ports Group mostram como as aquisições ampliam o alcance da rede e o poder de mercado.

A automação atua como uma vantagem estratégica: os pioneiros relatam custos de mão de obra por movimentação 25% menores e produtividade de guindastes 15% maior. Fornecedores como ZPMC e Kalmar fazem parceria com especialistas em software para entregar modelos de "terminal como serviço" que integram hardware, análise e manutenção em contratos plurianuais. Os mandatos ESG estratificam ainda mais os players; aqueles capazes de acessar financiamento verde a taxas com desconto podem antecipar a eletrificação, reforçando o apelo aos clientes.

A harmonização regulatória está avançando, com as certificações ISO 14001 e ISPS tornando-se requisitos básicos para as principais chamadas de armadores. A convergência de tecnologia, finanças e regulamentação está aguçando os limites competitivos e estabelecendo novos benchmarks no mercado de operações de terminais de contêineres.

Líderes do Setor de Operações de Terminais de Contêineres

APM Terminals (A. P. Moller-Maersk)

PSA International

Hutchison Ports

DP World

COSCO Shipping Ports

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A APM Terminals Elizabeth garantiu uma renovação de concessão de 33 anos no Porto de Nova York-Nova Jersey com investimentos planejados superiores a USD 500 milhões para modernização do terminal e aquisição de equipamentos de zero emissão, fortalecendo a rede de terminais norte-americanos da Maersk.

- Março de 2025: O Congo Terminal captou USD 250 milhões para expandir o comprimento do cais de Pointe-Noire para 2 km.

- Março de 2025: A APM Terminals Elizabeth garantiu uma extensão de 33 anos com um plano de modernização de USD 500 milhões.

- Janeiro de 2025: A CMA CGM concluiu a aquisição das operações do terminal Santos Brasil, marcando a maior transação de fusão e aquisição de terminais da América do Sul de 2024-2025 e expandindo as capacidades de logística integrada da gigante francesa do transporte marítimo pelos principais portos de contêineres da América Latina.

Escopo do Relatório Global do Mercado de Operações de Terminais de Contêineres

Operação de Terminal de Contêineres e Manuseio de Carga Os terminais de contêineres são designados para o manuseio, armazenamento e possivelmente carregamento ou descarregamento de carga em ou de contêineres, e onde os contêineres podem ser retirados, entregues, mantidos, armazenados ou carregados ou descarregados de um modal de transporte para outro (ou seja, embarcação, caminhão, barcaça ou ferrovia). A principal atividade de um terminal de contêineres é a transferência de unidades de carga de uma modalidade de transporte para outra.

Uma análise completa do histórico do mercado de Operação de Terminal de Contêineres, que inclui uma avaliação da economia, visão geral do mercado, estimativa do tamanho do mercado para os principais segmentos, tendências emergentes no mercado, dinâmica do mercado e perfis das principais empresas, está coberta no relatório. O impacto da COVID-19 também foi incorporado e considerado durante o estudo.

O mercado de operações de terminais de contêineres é segmentado por serviço (estiva, manuseio de carga e transporte, e outros serviços), tipo de carga (carga seca, petróleo bruto e outras cargas líquidas) e geografia (América do Norte, Europa, Ásia-Pacífico, América Latina, Oriente Médio e África). O relatório oferece o tamanho do mercado em termos de valor em USD para todos os segmentos mencionados acima.

| Estiva (Operações de Embarcação/Cais) |

| Manuseio de Carga |

| Transporte |

| Outros Serviços |

| Estatal |

| Parceria Público-Privada |

| Privado / Independente |

| Manual |

| Semiautomatizado |

| Totalmente Automatizado |

| Geral |

| Reefer |

| OOG / Projeto |

| Mercadorias Perigosas |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Peru | |

| Chile | |

| Argentina | |

| Restante da América do Sul | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Sudeste Asiático (Singapura, Malásia, Tailândia, Indonésia, Vietnã e Filipinas) | |

| Restante da Ásia-Pacífico | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Espanha | |

| Itália | |

| BENELUX (Bélgica, Países Baixos e Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega e Suécia) | |

| Restante da Europa | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| Nigéria | |

| Restante do Oriente Médio e África |

| Por Serviço | Estiva (Operações de Embarcação/Cais) | |

| Manuseio de Carga | ||

| Transporte | ||

| Outros Serviços | ||

| Por Modelo de Propriedade | Estatal | |

| Parceria Público-Privada | ||

| Privado / Independente | ||

| Por Nível de Automação | Manual | |

| Semiautomatizado | ||

| Totalmente Automatizado | ||

| Por Tipo de Contêiner | Geral | |

| Reefer | ||

| OOG / Projeto | ||

| Mercadorias Perigosas | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Peru | ||

| Chile | ||

| Argentina | ||

| Restante da América do Sul | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Sudeste Asiático (Singapura, Malásia, Tailândia, Indonésia, Vietnã e Filipinas) | ||

| Restante da Ásia-Pacífico | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Espanha | ||

| Itália | ||

| BENELUX (Bélgica, Países Baixos e Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega e Suécia) | ||

| Restante da Europa | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| Nigéria | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor do mercado de operações de terminais de contêineres em 2026?

O mercado está em USD 78,39 bilhões em 2026, apoiado por chamadas de megaembarcações e crescentes implantações de automação.

Com que velocidade as receitas globais de terminais crescerão até 2031?

As receitas estão projetadas para se expandir a um CAGR de 3,96%, atingindo USD 95,19 bilhões até 2031.

Qual região lidera a movimentação atual?

A Ásia-Pacífico representa 40,72% do volume de 2025, auxiliada por extensas expansões de capacidade chinesas e do Sudeste Asiático.

Qual segmento de serviço está crescendo mais rapidamente?

Os serviços de transporte vinculados à logística do interior estão previstos para um CAGR de 3,98%, superando a estiva tradicional.

Qual participação os terminais automatizados detêm atualmente?

Os locais totalmente automatizados representam 31,59% das instalações globais, mas estão avançando a um CAGR de 4,02% à medida que os custos de capital caem.

Como os mandatos ESG estão influenciando os investimentos?

O acesso a empréstimos vinculados à sustentabilidade a custos mais baixos está acelerando a eletrificação e a adoção de equipamentos sustentáveis nos principais hubs.

Página atualizada pela última vez em: