Tamanho e Participação do Mercado de Computação em Nuvem da ASEAN

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

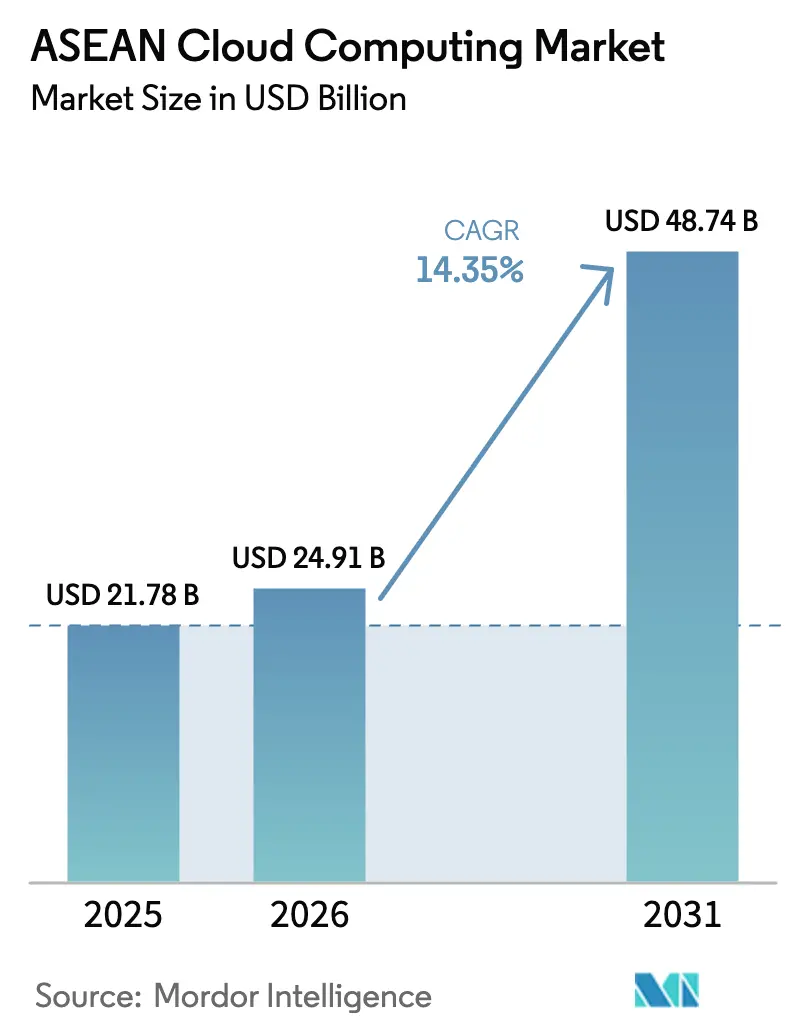

| Tamanho do mercado no ano base (2025) | 21.78 Bilhões de dólares |

| Tamanho do Mercado (2026) | 24.91 Bilhões de dólares |

| Tamanho do Mercado (2031) | 48.74 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 14.35% CAGR |

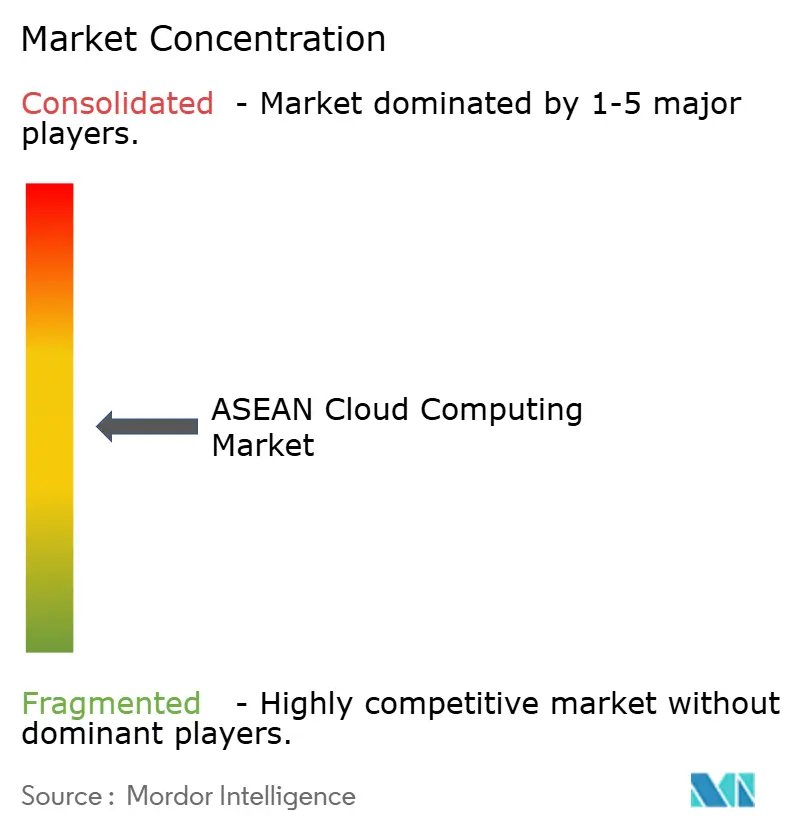

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Computação em Nuvem da ASEAN por Mordor Intelligence

O tamanho do Mercado de Computação em Nuvem da ASEAN foi avaliado em USD 21,78 bilhões em 2025 e estima-se que cresça de USD 24,91 bilhões em 2026 para atingir USD 48,74 bilhões até 2031, a uma CAGR de 14,35% durante o período de previsão (2026-2031). Singapura ancora a demanda regional, o Vietnã registra o crescimento mais rápido, e investimentos em hiperescala superiores a USD 25 bilhões em 2024-2025 fortaleceram o pipeline geral de capacidade. Os planos diretores de economia digital dos governos continuam a exigir a migração para a nuvem nas agências públicas, enquanto a modernização empresarial impulsiona estratégias de múltiplas nuvens e híbridas. Os hiperescaladores chineses adicionaram significativa concorrência de preços e capacidade localizada, acelerando a construção de infraestrutura na Indonésia, Malásia e Tailândia. O mercado de computação em nuvem da ASEAN se beneficia ainda mais de implantações de borda habilitadas por 5G, iniciativas de centros de dados com energia renovável e crescente demanda por TI escalável entre as PMEs.

Principais Conclusões do Relatório

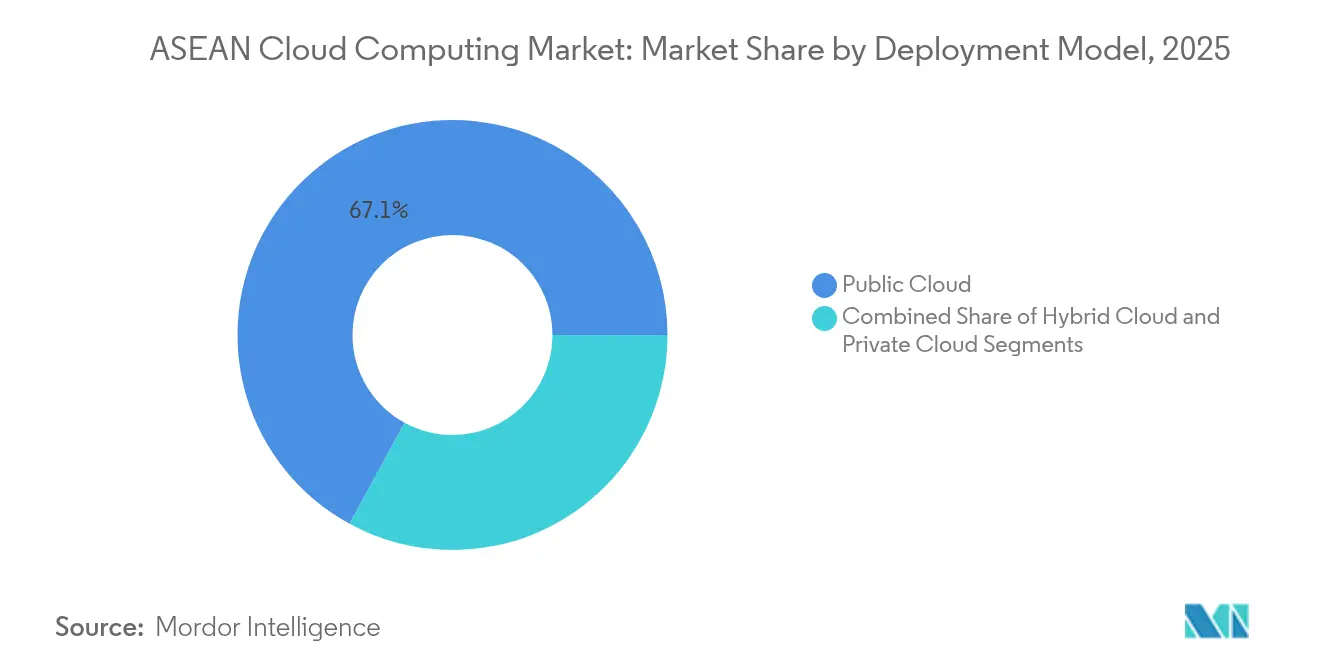

- Por modelo de implantação, a Nuvem Pública liderou com 67,05% de participação de receita em 2025; a Nuvem Híbrida tem previsão de expansão a uma CAGR de 15,85% até 2031.

- Por modelo de serviço, o Software como Serviço deteve 55,65% da participação do mercado de computação em nuvem da ASEAN em 2025, enquanto a Plataforma como Serviço registra a CAGR projetada mais rápida de 16,3% até 2031.

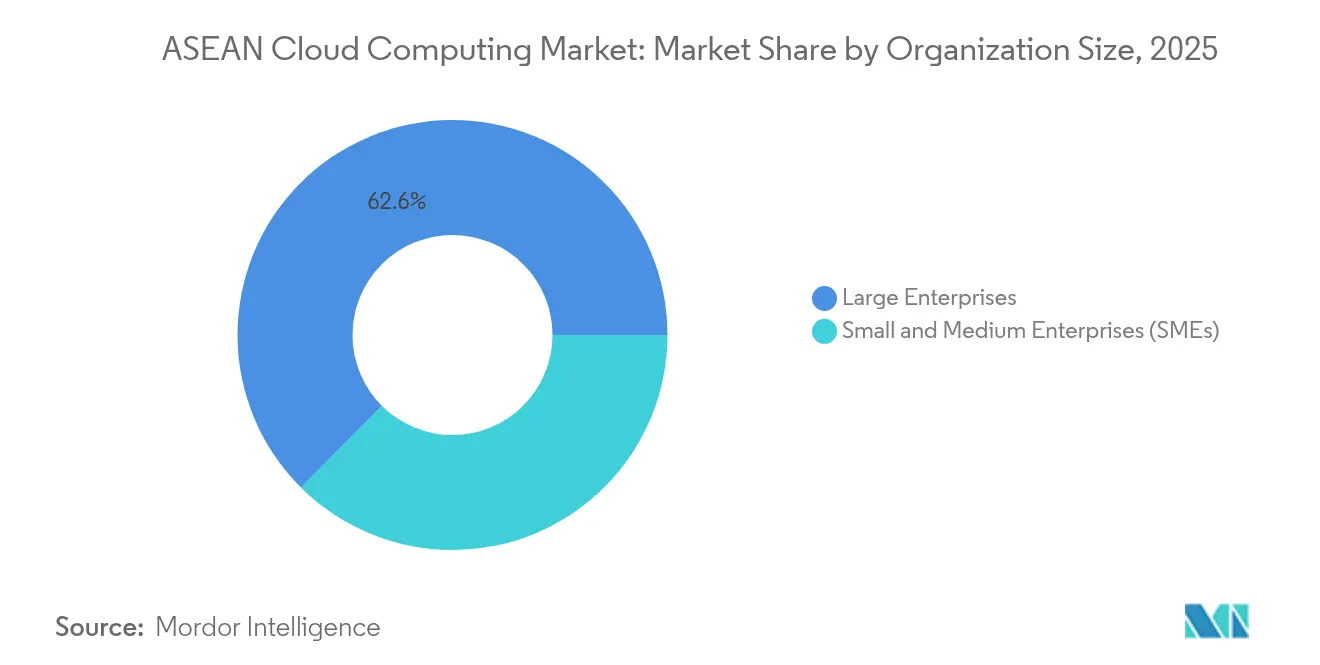

- Por tamanho da organização, as Grandes Empresas responderam por 62,55% do tamanho do mercado de computação em nuvem da ASEAN em 2025; as Pequenas e Médias Empresas devem avançar a uma CAGR de 16,65% entre 2026-2031.

- Por setor do usuário final, Telecomunicações e TI capturaram 28,35% de participação de receita em 2025; a Saúde é o segmento de crescimento mais rápido, com CAGR de 16,7% até 2031.

- Por país, Singapura dominou com 36,10% do mercado de computação em nuvem da ASEAN em 2025, enquanto o Vietnã tem projeção de crescimento a uma CAGR de 16,5%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Computação em Nuvem da ASEAN

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão acelerada do 5G habilitando a convergência entre borda e nuvem | +2.1% | Em toda a ASEAN, mais forte em Singapura, Tailândia e Malásia | Médio prazo (2-4 anos) |

| Aumento nos investimentos de hiperescala em centros de dados da ASEAN por provedores chineses | +2.8% | Indonésia, Malásia, Tailândia, Vietnã | Curto prazo (≤ 2 anos) |

| Planos diretores de economia digital dos governos impulsionando a adoção de nuvem | +3.2% | Vietnã, Malásia, Tailândia, Filipinas | Médio prazo (2-4 anos) |

| Crescente demanda empresarial por infraestrutura de TI escalável | +2.4% | Singapura, Malásia, Indonésia | Curto prazo (≤ 2 anos) |

| Crescimento de fintechs nativas em nuvem na Indonésia e no Vietnã | +1.9% | Indonésia, Vietnã, Filipinas | Médio prazo (2-4 anos) |

| Incentivos de sustentabilidade para instalações de nuvem alimentadas por energia renovável | +1.6% | Singapura, Malásia, Tailândia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão acelerada do 5G habilitando a convergência entre borda e nuvem

As licenças nacionais de 5G no Camboja e as densas atualizações de rede na Tailândia estão habilitando aplicações de latência em milissegundos que dependem de nós de nuvem próximos. [1]Conselho Empresarial EUA-ASEAN, "Cambodia's Digital Transformation: 5G Rollout and Strengthened Cybersecurity Partnerships", usasean.org Serviços públicos como a Autoridade Metropolitana de Eletricidade da Tailândia já vincularam redes 5G à análise em nuvem para gestão preditiva de interrupções. A sinergia entre nós de borda e nuvens públicas melhora a resiliência do serviço e amplia a base endereçável para cargas de trabalho da Internet das Coisas (IoT). As operadoras de telecomunicações regionais agora co-localizam mini-centros de dados dentro das estações base 5G para minimizar o congestionamento de backhaul. Espera-se que essa convergência aprofunde a adoção híbrida à medida que as empresas particionam o tráfego sensível à latência para nós de borda, enquanto dimensionam o restante em regiões centrais de hiperescala.

Aumento nos investimentos de hiperescala em centros de dados da ASEAN por provedores chineses

A Tencent Holdings Ltd. alocou USD 500 milhões para construções na Indonésia e formou parcerias mais profundas com líderes locais do comércio eletrônico, oferecendo alternativas competitivas em preço às plataformas norte-americanas. Os programas colaborativos de IA da Alibaba Cloud também ampliaram a abrangência de serviços na Malásia e na Tailândia. O influxo de capacidade chinesa favorece setores regulamentados que priorizam a residência local de dados, pressionando assim os fornecedores incumbentes em preço e latência. As interconexões transfronteiriças de curta distância entre instalações apoiadas por chineses em Johor e Singapura começaram a oferecer latência abaixo de 2 ms para replicação multirregional. Esta onda de investimentos impulsiona materialmente a oferta geral do mercado de computação em nuvem da ASEAN, reduzindo as barreiras de entrada para PMEs e startups.

Planos diretores de economia digital dos governos impulsionando a adoção de nuvem

O mandato do Vietnã para 2030, que exige 100% de utilização de nuvem pelas agências estatais, desencadeou roteiros de migração sincronizados e alocações orçamentárias. A Política Nacional de Nuvem da Malásia alinha incentivos fiscais e princípios de dados soberanos que garantem aos investidores estabilidade de mercado. A coordenação regional sob o Marco da Economia Digital da ASEAN visa elevar o PIB digital em USD 2 trilhões até 2030. Essa clareza gera ciclos de aquisição previsíveis para os hiperescaladores, ao mesmo tempo em que reduz o risco das migrações do setor privado. As demonstrações do setor público estão, por sua vez, acelerando a confiança empresarial, especialmente entre setores de adoção tardia, como educação e serviços públicos.

Crescente demanda empresarial por infraestrutura de TI escalável

Os fabricantes em toda a ASEAN esperam USD 1,2 trilhão de produção incremental ao incorporar IA e nuvem nas linhas de produção. No setor financeiro, seguradoras como a Singlife deslocaram bancos de dados principais para serviços de nuvem para obter análises em tempo real e elasticidade de custos. As aquisições de múltiplas nuvens que combinam regiões domésticas com backups offshore mitigam o aprisionamento a fornecedores, ao mesmo tempo em que atendem às demandas de soberania. Os parceiros de serviços gerenciados agora agrupam orquestração de contêineres e ferramentas de confiabilidade de sites, simplificando a migração de cargas de trabalho legadas. Esses desenvolvimentos ampliam coletivamente o pool de receita empresarial do mercado de computação em nuvem da ASEAN e sustentam o crescimento de dois dígitos.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações de residência e soberania de dados | -1.8% | Vietnã, Malásia, Indonésia, Tailândia | Curto prazo (≤ 2 anos) |

| Escassez de mão de obra qualificada em nuvem em mercados de segundo nível | -1.4% | Filipinas, Indonésia, Vietnã, Tailândia | Médio prazo (2-4 anos) |

| Desafios de conectividade transfronteiriça e latência | -0.9% | Regional; afetando mercados menores | Médio prazo (2-4 anos) |

| Alto custo total de implantações privadas e híbridas para PMEs | -1.1% | Em toda a região; concentrado em mercados emergentes | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações de residência e soberania de dados

As Diretrizes de Transferência Transfronteiriça de 2025 da Malásia obrigam as empresas a realizar Avaliações de Impacto de Transferência e a comprovar a equivalência dos padrões de privacidade estrangeiros. [2]Skrine, "Cross Border Personal Data Transfer Guidelines Launched", skrine.com A Lei de Dados do Vietnã de julho de 2025 classifica os "dados essenciais" e impõe o processamento doméstico para conjuntos sensíveis. Tais regras fragmentam o planejamento de infraestrutura, forçando os provedores a duplicar instalações, elevar os custos de capital e adaptar os catálogos de serviços por jurisdição. As empresas enfrentam complexidade jurídica e maior custo total de propriedade ao arquitetar a recuperação de desastres entre regiões. Embora as consultorias de conformidade possam preencher lacunas de conhecimento, as regras nacionais divergentes continuam sendo um freio notável no crescimento do mercado de computação em nuvem da ASEAN no curto prazo.

Escassez de mão de obra qualificada em nuvem em mercados de segundo nível

A Indonésia emprega quase 1 milhão de trabalhadores de TIC, mas ainda carece de especialistas em funções de DevOps e SRE críticas para operações em nuvem. A participação da Tailândia no ensino profissional está em 35%, produzindo um número limitado de graduados prontos para certificações avançadas em nuvem. As taxas de rotatividade de 20-40% entre engenheiros certificados inflacionam os parâmetros salariais e retardam as migrações empresariais. Os provedores contrabalançam lançando academias; a Oracle planeja sozinha treinar 10.000 alunos em Singapura em 2025. No entanto, até que a lacuna de talentos diminua, a velocidade de implementação fora das principais metrópoles permanecerá limitada.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modelo de Implantação: A Nuvem Híbrida Ganha Força

A Nuvem Pública reteve uma participação de 67,05% do mercado de computação em nuvem da ASEAN em 2025, respaldada por preços elásticos e abundantes zonas de disponibilidade regionais. A Nuvem Híbrida tem previsão de registrar uma CAGR de 15,85%, gerando a maior adição incremental ao tamanho do mercado de computação em nuvem da ASEAN entre 2026-2031. Operadoras de telecomunicações como a AIS estão combinando soberania local com serviços globais ao lançar plataformas de hiperescala de propriedade doméstica. As instalações de Nuvem Privada continuam entre bancos e hospitais regulamentados, mas devem ceder participação à medida que as posturas de segurança amadurecem.

O crescimento híbrido decorre de ferramentas de governança de múltiplas nuvens, portabilidade de contêineres e estruturas de confiança zero em maturação. As empresas agora segmentam análises críticas de latência para nós locais enquanto encaminham cargas de trabalho em pico para zonas públicas, otimizando custo e conformidade simultaneamente. A abordagem desbloqueia novas oportunidades endereçáveis para fornecedores de orquestração e provedores de serviços gerenciados que podem conectar ambientes híbridos em toda a diversificada paisagem de regulamentação de dados da ASEAN.

Por Modelo de Serviço: Os Serviços de Plataforma Aceleram a Inovação

O Software como Serviço contribuiu com 55,65% da receita em 2025 e continua sendo o modo de entrega mais maduro do mercado. A Plataforma como Serviço, no entanto, está no caminho para uma CAGR de 16,3%, refletindo a crescente demanda dos desenvolvedores por ambientes de execução sem servidor e pipelines integrados de DevSecOps. O avanço da Plataforma como Serviço amplia o tamanho do mercado de computação em nuvem da ASEAN para ferramentas centradas em desenvolvedores, com a VNPT mirando USD 11,3 bilhões em receita relacionada à nuvem com base nos serviços de plataforma.

Microsserviços, hospedagem de modelos de IA e fluxos de eventos IoT requerem middleware gerenciado que abstraia a infraestrutura, mas preserve a flexibilidade, posicionando a Plataforma como Serviço como a camada essencial para ciclos rápidos de produtos. A adoção de Software como Serviço permanece forte entre cargas de trabalho de RH, CRM e ERP, especialmente para empresas de médio porte que buscam soluções prontas para uso. O crescimento da Infraestrutura como Serviço continua, mas a um ritmo moderado à medida que as camadas de abstração sobem na cadeia de valor.

Por Tamanho da Organização: A Digitalização das PMEs Impulsiona o Crescimento

As Grandes Empresas detinham 62,55% da participação do mercado de computação em nuvem da ASEAN em 2025, dadas as suas complexas necessidades de integração e os consideráveis orçamentos de TI. No entanto, as PMEs expandirão o mercado mais rapidamente, a uma CAGR de 16,65%, à medida que os governos subsidiam os custos de integração e fornecem vouchers de capacitação. Pacotes de Software como Serviço com modelos de conformidade pré-configurados simplificam a adoção, enquanto o faturamento por uso facilita as barreiras de entrada.

Os mercados de nuvem agora destacam soluções específicas para o setor de varejo, alimentos e bebidas e serviços profissionais, refletindo a preferência das PMEs por compras baseadas em resultados, em vez de configurações de infraestrutura. Essa democratização amplia a adoção do mercado de computação em nuvem da ASEAN além das capitais para províncias secundárias onde o comércio digital está emergindo rapidamente.

Por Setor do Usuário Final: A Transformação da Saúde Acelera

Telecomunicações e TI responderam por 28,35% da receita de 2025, aproveitando a nuvem para funções de rede, streaming e mídia over-the-top. A Saúde, registrando uma CAGR de 16,7%, se beneficia da expansão da telemedicina, diagnósticos com IA e mandatos de prontuários eletrônicos. O impulso da Indústria 4.0 na manufatura, os sistemas de pagamento em tempo real do setor de serviços bancários, financeiros e de seguros (BFSI) e os serviços eletrônicos governamentais também sustentam a tração em múltiplos setores.

Os provedores agora agrupam arquiteturas alinhadas à HIPAA, APIs FHIR e kits de ferramentas de anonimização de dados para acelerar as implantações de saúde, reduzindo o risco de conformidade e atraindo capital de risco para startups de saúde digital. Paralelamente, as operadoras de telecomunicações monetizam nuvens de borda para hospedar mecanismos de inferência de imagens médicas próximos a hospitais, sublinhando as sinergias entre setores.

Análise Geográfica

Singapura comandou 36,10% do mercado de computação em nuvem da ASEAN em 2025, apoiada pelas expansões da Amazon Web Services, Inc. de USD 9 bilhões e da Google LLC de USD 5 bilhões, que aprofundam a densidade de múltiplas zonas de disponibilidade da ilha. A instalação de 150 MW do Facebook complementa os footprints de hiperescala, embora a escassez de terrenos empurre novas construções para a vizinha Johor, na Malásia. O Roteiro de Centros de Dados Verdes de Singapura incentiva o resfriamento líquido e a aquisição de energia renovável, permitindo o crescimento sem ultrapassar os limites de carbono.

O Vietnã exibe a trajetória mais elevada, com CAGR de 16,5%, impulsionada pelo mandato de 2030 para adoção universal de nuvem no setor público. A liberalização do mercado agora permite 100% de capital estrangeiro em empreendimentos de centros de dados. Campeões domésticos como a Viettel estão correndo com os hiperescaladores para lançar instalações de Nível III+, garantindo caminhos de conformidade para cargas de trabalho críticas de manufatura e governo eletrônico.

A Malásia aproveita seu corredor de Johor para aliviar o aperto de capacidade de Singapura, enquanto lança uma Política Nacional de Nuvem que equilibra soberania com metas econômicas. A Indonésia continua sendo a maior base endereçável de um único país da região; os provedores de nuvem chineses e as operadoras de telecomunicações locais co-financiam novas regiões para localizar cargas de trabalho de jogos, fintechs e varejo. A Tailândia, enquanto isso, alinha suas agendas de rede elétrica inteligente e automação industrial com plantas de nuvem domésticas, apoiadas por USD 1,8 bilhão em projetos de hiperescala aprovados.

Cenário Competitivo

A concorrência está se intensificando à medida que os hiperescaladores disputam prazos de capacidade, concessões de nuvem soberana e certificações específicas do setor. Amazon Web Services, Inc., Microsoft Corporation e Google LLC investiram coletivamente mais de USD 20 bilhões em toda a ASEAN desde 2024, com foco em construções neutras em carbono e aceleradores de IA. A Oracle Corporation se diferencia ao combinar ofertas de nuvem distribuída com operadoras de telecomunicações locais, evidenciado por seu contrato de múltiplos anos de USD 30 bilhões e a primeira nuvem de hiperescala de propriedade tailandesa. [4]Network World, "Oracle inks $30 billion cloud deal...", networkworld.com

Os participantes chineses amplificam a concorrência de preços e diversificam os portfólios de serviços. O terceiro centro de dados da Tencent Holdings Ltd. na Indonésia, o programa de parceiros de IA da Alibaba Cloud e o plano de expansão de IA da Huawei Technologies Co., Ltd. na Ásia-Pacífico coletivamente reduzem os custos de infraestrutura e aceleram a entrada no mercado para startups. Suas joint ventures locais ajudam a navegar pelas regras de dados e fornecem equipes de suporte multilíngues.

As operadoras de telecomunicações regionais e os especialistas em centros de dados estão conquistando nichos soberanos ao combinar ativos de fibra já existentes com novas regiões de nuvem. A plataforma doméstica da AIS, o mega-site de Hanói da Viettel e as zonas de borda das operadoras filipinas destacam uma tendência em direção aos campeões nacionais. No geral, os cinco principais provedores controlam aproximadamente 55-60% dos gastos regionais com Infraestrutura como Serviço e Plataforma como Serviço, indicando um cenário moderadamente consolidado, mas contestável.

Líderes do Setor de Computação em Nuvem da ASEAN

Amazon Web Services, Inc.

Microsoft Corporation

Google LLC (Alphabet Inc.)

Alibaba Cloud (Alibaba Group Holding Limited)

Huawei Technologies Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Oracle Corporation garantiu um contrato de nuvem com expectativa de gerar mais de USD 30 bilhões anuais a partir do exercício fiscal de 2028, expandindo significativamente sua presença na Ásia-Pacífico.

- Junho de 2025: O Vietnã aprovou um programa nacional exigindo que 100% das agências estatais utilizem a nuvem até 2030.

- Maio de 2025: O Departamento de Proteção de Dados da Malásia emitiu as Diretrizes de Transferência Transfronteiriça, influenciando o design de implantação.

- Abril de 2025: A Tencent Holdings Ltd. lançou uma nova região em Osaka, ampliando as opções de redundância para clientes da ASEAN.

- Março de 2025: A Microsoft Corporation anunciou planos para uma região de nuvem na Malásia para apoiar as metas digitais nacionais.

- Fevereiro de 2025: A Tencent Holdings Ltd. inaugurou sua primeira região no Oriente Médio, na Arábia Saudita, ampliando os caminhos de replicação intercontinental.

- Novembro de 2024: GoTo Group, Tencent Holdings Ltd. e Alibaba Cloud comprometeram USD 500 milhões para o terceiro centro de dados da Indonésia e treinamento de talentos.

Escopo do Relatório do Mercado de Computação em Nuvem da ASEAN

A computação em nuvem oferece uma vasta gama de serviços de computação pela Internet. Esses serviços incluem servidores, armazenamento, bancos de dados, redes, software, análises e inteligência. As principais vantagens da computação em nuvem são a inovação acelerada, a alocação flexível de recursos e as economias de escala. Os clientes geralmente pagam apenas pelos serviços que utilizam. Essa abordagem reduz os custos operacionais, aumenta a eficiência da infraestrutura e permite a escalabilidade para atender às demandas de negócios em constante mudança.

O mercado de computação em nuvem da ASEAN é segmentado por tipo (nuvem pública [Infraestrutura como Serviço, Plataforma como Serviço, Software como Serviço], nuvem privada e nuvem híbrida), tamanho da organização (PMEs e grandes empresas), setores do usuário final (manufatura, educação, varejo, transporte e logística, saúde, BFSI, telecomunicações e TI, governo e setor público, outros [serviços públicos, mídia e entretenimento etc.]) e país (Singapura, Tailândia, Malásia, Indonésia, Vietnã, Filipinas, Restante da ASEAN). O tamanho do mercado e as previsões são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Nuvem Pública |

| Nuvem Privada |

| Nuvem Híbrida |

| Infraestrutura como Serviço (IaaS) |

| Plataforma como Serviço (PaaS) |

| Software como Serviço (SaaS) |

| Pequenas e Médias Empresas (PMEs) |

| Grandes Empresas |

| Manufatura |

| Educação |

| Varejo |

| Transporte e Logística |

| Saúde |

| BFSI |

| Telecomunicações e TI |

| Governo e Setor Público |

| Serviços Públicos |

| Outros Setores do Usuário Final |

| Singapura |

| Tailândia |

| Malásia |

| Indonésia |

| Vietnã |

| Filipinas |

| Outros |

| Por Modelo de Implantação | Nuvem Pública |

| Nuvem Privada | |

| Nuvem Híbrida | |

| Por Modelo de Serviço | Infraestrutura como Serviço (IaaS) |

| Plataforma como Serviço (PaaS) | |

| Software como Serviço (SaaS) | |

| Por Tamanho da Organização | Pequenas e Médias Empresas (PMEs) |

| Grandes Empresas | |

| Por Setor do Usuário Final | Manufatura |

| Educação | |

| Varejo | |

| Transporte e Logística | |

| Saúde | |

| BFSI | |

| Telecomunicações e TI | |

| Governo e Setor Público | |

| Serviços Públicos | |

| Outros Setores do Usuário Final | |

| Por País | Singapura |

| Tailândia | |

| Malásia | |

| Indonésia | |

| Vietnã | |

| Filipinas | |

| Outros |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de computação em nuvem da ASEAN?

O mercado atingiu USD 24,91 bilhões em 2026.

Com que rapidez o mercado de computação em nuvem da ASEAN deve crescer?

Prevê-se que se expanda a uma CAGR de 14,35%, atingindo USD 48,74 bilhões até 2031 durante o período de previsão (2026-2031).

Qual modelo de implantação está crescendo mais rapidamente?

A Nuvem Híbrida tem projeção de crescimento a uma CAGR de 15,85% até 2031.

Por que o Vietnã é considerado o mercado de crescimento mais rápido?

O mandato do Vietnã para 100% de uso de nuvem no setor público e a propriedade estrangeira liberalizada sustentam uma CAGR de 16,5%.

Qual setor oferece o maior potencial de crescimento para os provedores?

A Saúde, com uma CAGR de 16,7%, lidera devido à telemedicina e aos diagnósticos com IA.

Qual é a importância das regras de soberania de dados para a estratégia de nuvem?

Elas podem reduzir a CAGR regional em 1,8% e obrigar os provedores a localizar centros de dados, influenciando a arquitetura e os custos.

Página atualizada pela última vez em: