Tamanho e Participação do Mercado de Síntese Enzimática de DNA

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

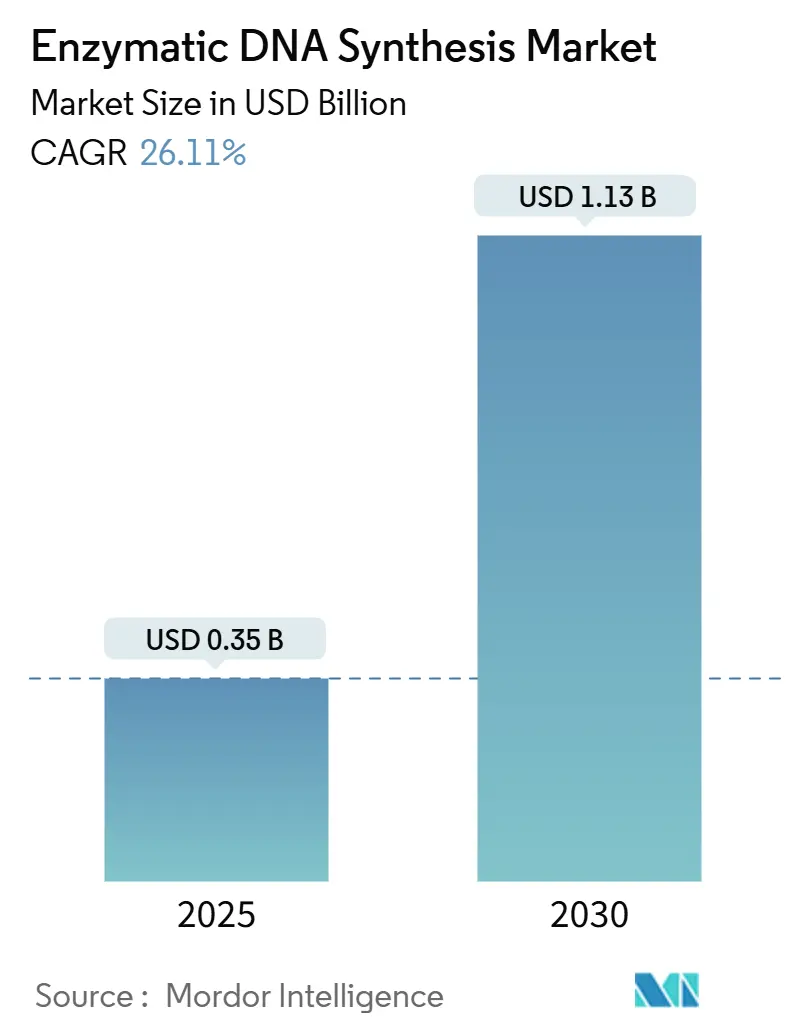

| Tamanho do Mercado (2025) | 0.35 Bilhões de dólares |

| Tamanho do Mercado (2030) | 1.13 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 26.11% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Síntese Enzimática de DNA por Mordor Intelligence

O tamanho do mercado de síntese enzimática de DNA atingiu USD 355,82 milhões em 2025 e está previsto para crescer para USD 1,134 bilhão até 2030, avançando a um CAGR de 26,11%. Investimentos de capital de risco superiores a USD 1 bilhão desde 2023, polimerase projetadas por inteligência artificial que reduzem as taxas de erro abaixo de 0,05% por quilobase e mandatos de biofabricação distribuída financiados pela defesa aceleram coletivamente a adoção em pipelines de pesquisa e terapêuticos. Empresas que buscam metas de emissão líquida zero favorecem cada vez mais fluxos de trabalho sem solventes que reduzem o uso de solventes em 90% e diminuem os impactos ambientais. A América do Norte mantém a liderança com 43,56% de participação na receita, mas a região Ásia-Pacífico está se expandindo mais rapidamente com base na harmonização regulatória e na nova capacidade biofarmacêutica. A terapia gênica e celular continua sendo a maior área de aplicação, enquanto o armazenamento de dados em DNA registra os ganhos mais rápidos à medida que provedores de nuvem testam protótipos em escala de terabytes.

Principais Conclusões do Relatório

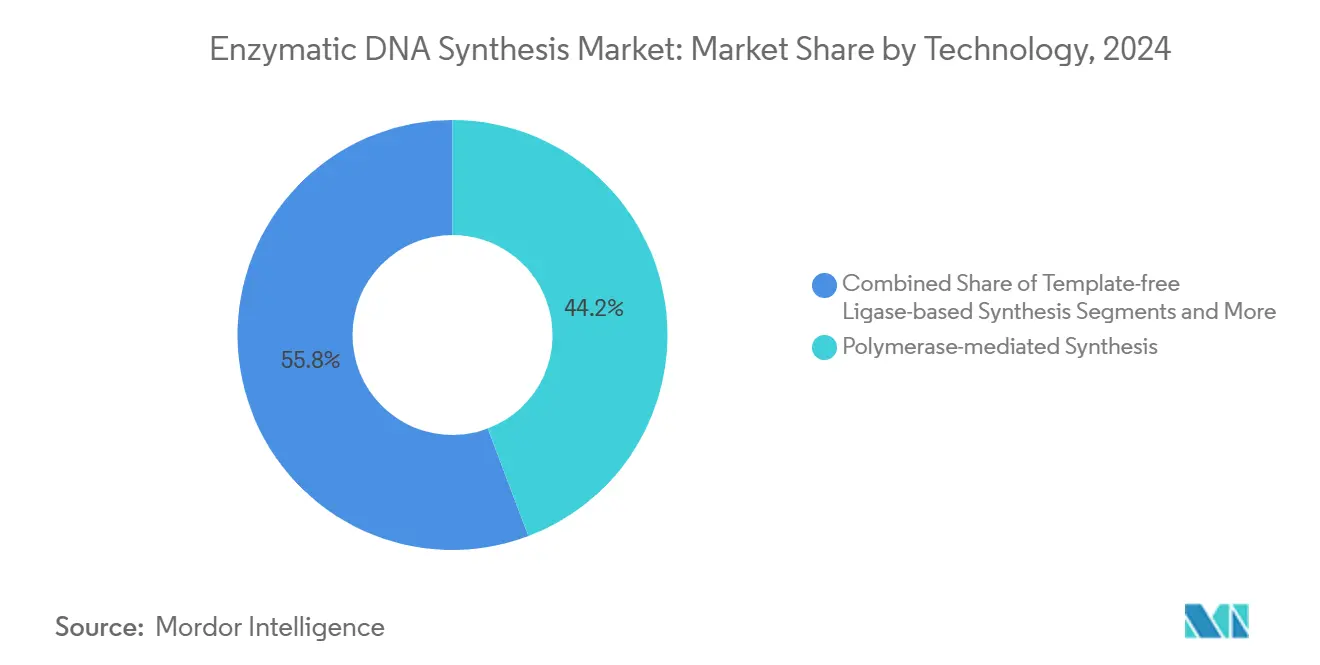

- Por tecnologia, as plataformas baseadas em polimerase lideraram com 44,25% da participação do mercado de síntese enzimática de DNA em 2024, enquanto os sistemas de TdT estão projetados para crescer a um CAGR de 30,42% até 2030.

- Por aplicação, a terapia gênica e celular deteve 36,73% da receita em 2024; o armazenamento de dados em DNA está previsto para se expandir a um CAGR de 39,58% até 2030.

- Por comprimento de fragmento, os oligonucleotídeos curtos representaram 53,47% da participação do tamanho do mercado de síntese enzimática de DNA em 2024 e as construções longas estão avançando a um CAGR de 28,41% até 2030.

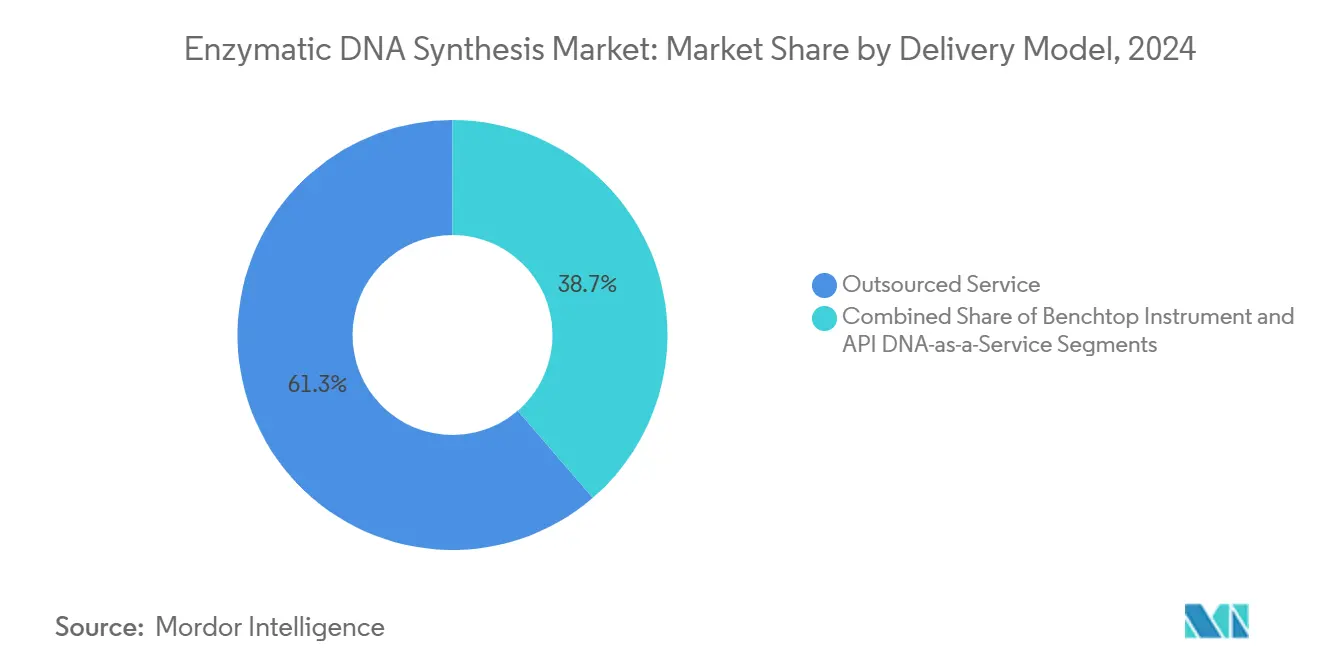

- Por modelo de entrega, os serviços terceirizados comandaram 61,32% da receita em 2024; os instrumentos de bancada estão crescendo a um CAGR de 29,66% até 2030.

- Por usuário final, as empresas farmacêuticas e de biotecnologia controlaram 51,74% da demanda de 2024, enquanto as startups de biologia sintética apresentam o crescimento mais rápido com CAGR de 29,39% até 2030.

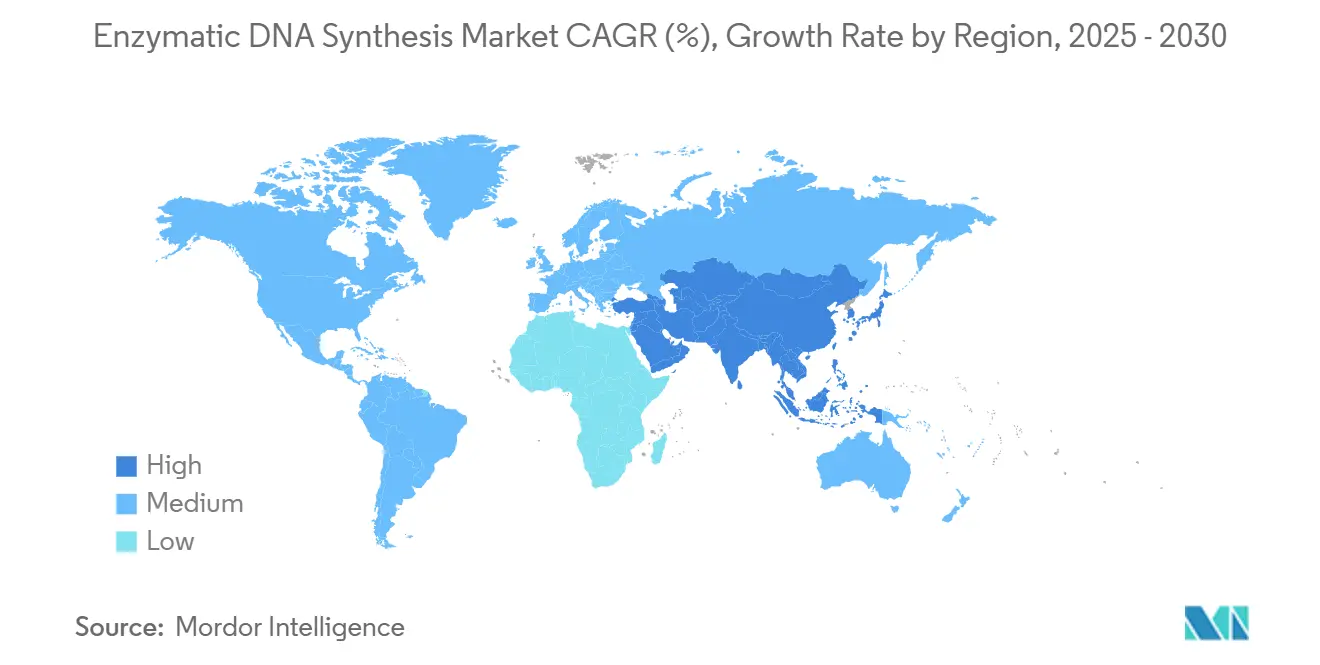

- Por geografia, a América do Norte liderou com 43,56% de participação na receita em 2024, mas a Ásia-Pacífico está no caminho para um CAGR de 28,79% até 2030.

Tendências e Perspectivas do Mercado Global de Síntese Enzimática de DNA

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Queda nos custos de síntese de oligonucleotídeos abaixo de USD 0,01 por base em instrumentos de bancada | +4.2% | Global, ganhos iniciais na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Demanda crescente por fragmentos de genes longos (>5 kb) em pipelines de terapia celular e gênica | +5.8% | América do Norte e UE, expandindo para Ásia-Pacífico | Médio prazo (2-4 anos) |

| Entrada de capital de risco superior a USD 1 bilhão desde 2023 para plataformas enzimáticas de bancada | +3.9% | Global, concentrado nos Estados Unidos, Reino Unido, Alemanha | Curto prazo (≤ 2 anos) |

| Polimerase projetadas por IA reduzindo taxas de erro para <0,05% por quilobase | +4.7% | Núcleo Ásia-Pacífico, transbordamento para América do Norte e UE | Médio prazo (2-4 anos) |

| Mandatos de biofabricação distribuída financiados pela defesa para DNA sob demanda rápido | +3.1% | Estados Unidos primeiro, expandindo para nações aliadas | Longo prazo (≥ 4 anos) |

| Metas corporativas de emissão líquida zero favorecendo fluxos de trabalho de síntese sem solventes | +2.8% | Global, maior tração na Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Queda nos Custos de Síntese de Oligonucleotídeos Abaixo de USD 0,01 por Base em Instrumentos de Bancada

A produção baseada em matriz agora entrega bases a USD 0,00001 a 0,001, reduzindo drasticamente os custos de pesquisa e abrindo acesso para laboratórios menores.[1]R. Tromans, "Síntese de Fragmentos Curtos de DNA e RNA por Mistura Acústica Ressonante," Royal Society of Chemistry, pubs.rsc.org Os dispositivos enzimáticos de bancada eliminam os reagentes de fosforamidita e reduzem o tempo de manuseio em 85%, enquanto a mistura acústica ressonante diminui o uso de solventes em 90% com rendimentos comparáveis.[2]M. Edmonds, "Preferência de Sequência e Promiscuidade do Iniciador para Síntese de DNA De Novo por TdT," National Institutes of Health, ncbi.nlm.nih.gov A queda de custos acelera a prototipagem em biologia sintética e reduz os riscos de grandes pedidos de genes. Os sistemas de qualidade ISO 9001 sustentam a consistência da fabricação, e o programa de Tecnologias de Fabricação Avançada da FDA oferece clareza regulatória para inovadores. Os fornecedores de equipamentos de capital relatam bases de instalação crescentes em ambientes acadêmicos, apontando para uma demanda duradoura nos próximos dois anos.

Demanda Crescente por Fragmentos de Genes Longos (>5 kb) em Pipelines de Terapia Celular e Gênica

Terapias como a Casgevy confirmam a utilidade clínica para construções longas de DNA, com 29 de 31 pacientes experimentando alívio da dor. As plataformas enzimáticas superam os métodos químicos ao entregar regiões variáveis completas de anticorpos em semanas, em vez de meses. A TdT modificada atinge 98,7% de rendimentos por etapa para sequências estendidas, e o design de enzimas guiado por IA melhora ainda mais o desempenho. Os reguladores atualizaram as diretrizes de edição de genoma, simplificando as discussões pré-IND e acelerando as aprovações. A demanda por cargas maiores sustenta fortes ventos favoráveis de médio prazo, especialmente na América do Norte e Europa, antes de se expandir para a Ásia-Pacífico até 2028.

Entrada de Capital de Risco Superior a USD 1 Bilhão Desde 2023 para Plataformas Enzimáticas de Bancada

Os investidores veem a síntese enzimática como uma pedra angular da biofabricação distribuída. Rodadas de financiamento como a Série A de USD 58 milhões da Constructive Bio, a Série B de USD 35 milhões da Elegen e a Série A de USD 12,2 milhões da Molecular Assemblies destacam o momentum. Empresas de design de enzimas baseadas em IA atraem capital adicional, comprovado pela rodada semente de EUR 6,5 milhões da Biomatter. Alianças estratégicas com grandes farmacêuticas, como o acordo de licenciamento da GSK com a Elegen, validam ainda mais o potencial comercial. Investidores institucionais citam estruturas claras da FDA e de BPF como mitigadores de risco, apoiando a implantação de curto prazo de novos sistemas de bancada.

Polimerase Projetadas por IA Reduzindo Taxas de Erro para <0,05% por Quilobase

Algoritmos de aprendizado de máquina agora iteram variantes de polimerase em semanas, não em anos, alcançando fidelidade que supera a química de fosforamidita. Pesquisadores da Universidade da Califórnia desenvolveram a polimerase TNA 10-92, aumentando a eficiência para materiais genéticos sintéticos. A plataforma de Arquitetura Inteligente da Biomatter projeta enzimas de novo sem modelos naturais, atendendo parceiros como a Thermo Fisher Scientific. O programa Living Foundries da DARPA integra IA e automação para acelerar a prototipagem. A fidelidade aprimorada desbloqueia a confiança regulatória e impulsiona a adoção de médio prazo em terapêuticos e armazenamento de dados.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Capacidade interna de fosforamidita ainda mais barata em escala ≥10 g | -2.8% | Global, especialmente grandes farmacêuticas na América do Norte e UE | Médio prazo (2-4 anos) |

| Emaranhados de propriedade intelectual em torno da TdT bloqueando liberdade de operação para novos entrantes | -1.9% | Jurisdições de patentes dos Estados Unidos e Europa | Longo prazo (≥ 4 anos) |

| Variabilidade de lote a lote de enzimas causando falhas de controle de qualidade | -2.1% | Centros de fabricação globais, mercados regulamentados | Curto prazo (≤ 2 anos) |

| Baixa disponibilidade de nucleotídeos modificados para rotas enzimáticas | -1.7% | Cadeias de suprimentos da Ásia-Pacífico, espalhando-se mundialmente | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Capacidade Interna de Fosforamidita Ainda Mais Barata em Escala ≥10 g

Grandes plantas farmacêuticas já amortizaram equipamentos de fase sólida que entregam DNA a custos unitários mais baixos quando as execuções excedem 10 gramas. As plataformas químicas também gerenciam centenas de sequências em paralelo, explorando economias de escala. Os métodos enzimáticos atualmente enfrentam limitações de rendimento e custos mais elevados de enzimas. Alguns fabricantes, portanto, mantêm linhas de síntese química para produção em massa, reservando sistemas enzimáticos para construções especializadas. À medida que os preços das enzimas caem e os projetos de reatores amadurecem, a desvantagem de custo deve se estreitar até 2029, mas os ventos contrários de curto prazo persistem.

Emaranhados de Propriedade Intelectual em Torno da TdT Bloqueando a Liberdade de Operação para Novos Entrantes

Um denso cenário de patentes envolve a engenharia de TdT e as químicas de extensão sem molde, aumentando os riscos de litígio para startups.[3]James Field, "Custos e Produtividade de Síntese e Sequenciamento de DNA para 2025," Synthesis, synthesis.cc As negociações de licenciamento podem retardar os lançamentos de produtos e afastar investidores. As empresas estão respondendo desenvolvendo polimerase alternativas ou buscando abordagens híbridas para contornar reivindicações protegidas. As agências reguladoras permanecem agnósticas em relação à tecnologia, mas os registros devem detalhar cuidadosamente as posições de propriedade intelectual para garantir aprovações. A restrição é mais pronunciada nos Estados Unidos e na Europa, onde a aplicação é rigorosa.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: Plataformas Baseadas em Polimerase Sustentam a Liderança

Os sistemas mediados por polimerase detiveram uma participação de 44,25% do mercado de síntese enzimática de DNA em 2024, ancorados por fluxos de trabalho familiares e ampla disponibilidade de reagentes. As plataformas de TdT, embora mais recentes, estão projetadas para registrar um CAGR de 30,42%, impulsionadas pela extensão sem molde que acomoda motivos complexos ou repetitivos. O tamanho do mercado de síntese enzimática de DNA para plataformas de polimerase deve superar USD 500 milhões até 2030, enquanto as receitas de TdT crescem ainda mais rapidamente a partir de uma base menor. As químicas baseadas em ligase e híbridas atendem a requisitos de nicho para controle preciso de sequência ou bases modificadas, e a síntese de XNA está ganhando interesse para aplicações de edição de genes que exigem estruturas moleculares novas.

Uma corrida competitiva se concentra no comprimento de leitura, fidelidade e automação. A Ansa Biotechnologies já entrega sínteses diretas de 600 pb e tem como alvo 5.000 pb até o final de 2025. A Camena Bioscience promove uma estratégia sem TdT para reduzir o viés de sequência. As designações regulatórias sob o guarda-chuva das Tecnologias de Fabricação Avançada da FDA simplificam a adoção, dando aos fornecedores em conformidade uma vantagem de marketing. Ao longo do horizonte de previsão, o mercado de síntese enzimática de DNA apresentará a coexistência de múltiplas químicas, cada uma otimizada para objetivos distintos do usuário final.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Aplicação: Usos Terapêuticos Dominam a Receita

A terapia gênica e celular reteve 36,73% do faturamento de 2024, impulsionada por aprovações como a Casgevy para a doença falciforme. O tamanho do mercado de síntese enzimática de DNA atendendo a desenvolvedores terapêuticos está previsto para exceder USD 400 milhões até 2030 à medida que os ativos de pipeline se multiplicam. O armazenamento de dados em DNA, embora incipiente, mostra o crescimento mais rápido com CAGR de 39,58% à medida que a Microsoft e a Twist provam protótipos em escala de terabytes. Bibliotecas de RNA guia para CRISPR, construção de circuitos de biologia sintética e diagnósticos permanecem contribuintes estáveis, beneficiando-se de tempos de resposta mais rápidos.

As parcerias ilustram o momentum: a GSK licenciou o ENFINIA DNA da Elegen para acelerar vacinas baseadas em RNA. A Twist Bioscience estendeu os fragmentos de genes para 5 kb com entrega em dois dias, atraindo clientes de engenharia de proteínas e mRNA. Os reguladores emitiram diretrizes para vacinas de DNA plasmidial, oferecendo caminhos claros de submissão na União Europeia. No geral, os segmentos terapêuticos e de armazenamento continuarão a impulsionar o mercado de síntese enzimática de DNA com arcos de crescimento divergentes, mas complementares.

Por Comprimento de Fragmento: Construções Longas Ganham Tração

Os oligonucleotídeos curtos com menos de 200 nt dominaram 53,47% da receita em 2024 devido ao uso generalizado em PCR e sequenciamento. No entanto, a demanda por fragmentos de múltiplos quilobases está escalando, com construções longas previstas para crescer a um CAGR de 28,41%. A participação do mercado de síntese enzimática de DNA para fragmentos longos se expandirá à medida que os híbridos de TdT e polimerase empurrem a síntese confiável além de 1.000 pb. Os fragmentos de genes entre 200 nt e 5 kb fazem a ponte entre as necessidades de pesquisa e terapêuticas, representando o maior pool de receita incremental até 2030.

A Ansa demonstrou rendimentos de 1.005 bases a 99,9%, sublinhando a viabilidade técnica. A DNA Script e a Evonetix competem em tempos de resposta e automação para usuários de bancada. À medida que as aplicações downstream exigem modelos cada vez mais longos, os fornecedores que combinam enzimas de alta fidelidade com instrumentação escalável capturarão valor desproporcional.

Por Modelo de Entrega: Sistemas de Bancada Reformulam o Acesso

Os serviços de síntese terceirizados capturaram 61,32% da receita de 2024, refletindo relacionamentos duradouros com clientes e capacidade. No entanto, os instrumentos de bancada estão projetados para registrar um CAGR de 29,66%, auxiliados pela queda nos custos de capital e programas sensíveis à propriedade intelectual. O tamanho do mercado de síntese enzimática de DNA para soluções de bancada pode superar USD 300 milhões até 2030. Portais de pedidos vinculados à nuvem e integração de API facilitam fluxos de trabalho automatizados de design para construção, enquanto as políticas de biossegurança estão se concentrando na triagem obrigatória de sequências.

A Kilobaser oferece sintetizadores pessoais com preço abaixo de EUR 50.000, completando ciclos em 2,5 minutos. A Telesis Bio garantiu USD 21 milhões para acelerar a adoção da plataforma Gibson SOLA, permitindo a transcrição de mRNA durante a noite. As estruturas de governança, incluindo controles de exportação para equipamentos de duplo uso, moldarão a penetração no mercado, mas a flexibilidade da fabricação no local apoia um forte crescimento nos setores industrial e de defesa.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Usuário Final: Farmacêuticas Lideram, Startups Aceleram

As empresas farmacêuticas e de biotecnologia responderam por 51,74% das vendas durante 2024, dependendo da síntese enzimática para pipelines de vacinas e terapia gênica. As startups de biologia sintética representam o segmento de crescimento mais rápido com CAGR de 29,39%, impulsionadas pelo capital de risco e produtos orientados à sustentabilidade. Institutos acadêmicos, OPCs e CDMOs mantêm demanda estável, enquanto laboratórios de defesa adquirem sistemas para o desenvolvimento rápido de contramedidas.

O pacto plurianual da GSK com a Elegen sublinha o engajamento das grandes farmacêuticas. Os prêmios da DARPA apoiam fábricas protótipo destinadas a produzir 1.000 moléculas para uso em campo. As restrições de financiamento dentro da academia representam ventos contrários menores, mas, no geral, a diversidade de usuários fortalece a resiliência do mercado de síntese enzimática de DNA.

Análise Geográfica

A América do Norte manteve a liderança com 43,56% de participação na receita em 2024, ancorada por clusters de financiamento de capital de risco na Califórnia e em Massachusetts e por diretrizes claras da FDA sobre fabricação avançada. O Departamento de Defesa dos Estados Unidos investiu pesadamente em biofabricação distribuída, acelerando a capacidade doméstica. Os consórcios universitários do Canadá e os centros de fabricação contratada do México complementam a demanda regional.

A Ásia-Pacífico mostra a expansão mais rápida com um CAGR de 28,79% até 2030, à medida que a China aprova culturas editadas geneticamente e escala instalações de mRNA. Japão, Coreia do Sul e Singapura aproveitam os pontos fortes em engenharia de precisão para desenvolver instrumentos compactos, enquanto o setor farmacêutico da Índia busca a produção interna de DNA. A rede acadêmica da Austrália impulsiona a pesquisa fundamental de enzimas, fomentando a inovação regional.

A Europa mantém um momentum estável por meio de clusters na Alemanha, no Reino Unido e na França, onde as diretrizes da EMA apoiam vacinas de DNA plasmidial. As regulamentações de sustentabilidade criam demanda por métodos sem solventes, posicionando a síntese enzimática como uma ferramenta de conformidade. O Oriente Médio e a África estão em fases iniciais de adoção, com foco na infraestrutura de saúde, enquanto a América do Sul, liderada pelo Brasil e pela Argentina, investe em parques de biotecnologia que gradualmente elevarão a adoção regional. Coletivamente, a diversificação geográfica protege o mercado de síntese enzimática de DNA contra desacelerações localizadas.

Cenário Competitivo

O mercado permanece fragmentado, sem nenhuma empresa detendo mais de 20% de participação, deixando espaço para inovação e alianças. A Twist Bioscience combina polimerase proprietárias de alta fidelidade com fabricação vertical para simplificar os custos. A DNA Script avança instrumentos de bancada usando química de TdT, enquanto a Ansa e a Camena se diferenciam pelo comprimento de sequência ou mitigação de viés. A colaboração da Elegen com a GSK no valor de USD 35 milhões confirma o apetite por parcerias estratégicas.

As aquisições sinalizam consolidação: a Maravai LifeSciences comprou a unidade de DNA/RNA da Officinae Bio para impulsionar a fabricação de mRNA habilitada por IA. Os grandes fornecedores fortalecem o controle da cadeia de suprimentos desenvolvendo enzimas internas, reduzindo a dependência de fornecedores externos. As restrições de patentes levam algumas startups a adotar químicas híbridas ou novas para evitar litígios. As capacidades de garantia de qualidade e as certificações de BPF servem como critérios-chave de compra, particularmente para terapêuticos.

Os participantes do mercado estão cada vez mais aderindo a iniciativas de políticas como o Consórcio de Segurança de IA do Departamento de Comércio dos EUA, defendendo a bioautomação responsável. A intensidade competitiva provavelmente aumentará à medida que os spin-offs acadêmicos amadurecem e as empresas de eletrônicos entram na fabricação de instrumentos. No geral, a colaboração, a integração vertical e a prontidão regulatória determinarão os vencedores de longo prazo no mercado de síntese enzimática de DNA.

Líderes do Setor de Síntese Enzimática de DNA

-

Ansa Biotechnologies

-

Twist Bioscience

-

Telesis Bio

-

DNA Script

-

Molecular Assemblies

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Telesis Bio garantiu até USD 21 milhões para avançar o Gibson SOLA para síntese rápida de DNA e mRNA no local.

- Fevereiro de 2025: A Twist Bioscience reportou receita trimestral recorde e expandiu sua plataforma de síntese enzimática de DNA.

- Fevereiro de 2025: A Maravai LifeSciences finalizou a aquisição do negócio de DNA/RNA da Officinae Bio para aprofundar a produção de mRNA habilitada por IA.

Escopo do Relatório Global do Mercado de Síntese Enzimática de DNA

| Síntese mediada por polimerase |

| Terminal desoxinucleotidil transferase (TdT) |

| Síntese baseada em ligase sem molde |

| Fluxos de trabalho químico-enzimáticos híbridos |

| Plataformas de síntese de ácido nucleico xeno (XNA) |

| Terapia Gênica e Celular |

| Edição de Genoma por CRISPR |

| Biologia Sintética e Engenharia Metabólica |

| Diagnósticos (Preparação de Biblioteca PCR / NGS) |

| Armazenamento de Dados em DNA |

| Produção de Vacinas e mRNA |

| Oligonucleotídeos Curtos (<200 nt) |

| Fragmentos de Genes (200 nt – 5 kb) |

| Construções Longas (>5 kb) |

| Instrumento de Bancada |

| Serviço Terceirizado |

| DNA como Serviço via Nuvem / API |

| Empresas Farmacêuticas e de Biotecnologia |

| Institutos Acadêmicos e de Pesquisa |

| OPCs / CDMOs |

| Startups de Biologia Sintética |

| Laboratórios Governamentais e de Defesa |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tecnologia | Síntese mediada por polimerase | |

| Terminal desoxinucleotidil transferase (TdT) | ||

| Síntese baseada em ligase sem molde | ||

| Fluxos de trabalho químico-enzimáticos híbridos | ||

| Plataformas de síntese de ácido nucleico xeno (XNA) | ||

| Por Aplicação | Terapia Gênica e Celular | |

| Edição de Genoma por CRISPR | ||

| Biologia Sintética e Engenharia Metabólica | ||

| Diagnósticos (Preparação de Biblioteca PCR / NGS) | ||

| Armazenamento de Dados em DNA | ||

| Produção de Vacinas e mRNA | ||

| Por Comprimento de Fragmento | Oligonucleotídeos Curtos (<200 nt) | |

| Fragmentos de Genes (200 nt – 5 kb) | ||

| Construções Longas (>5 kb) | ||

| Por Modelo de Entrega | Instrumento de Bancada | |

| Serviço Terceirizado | ||

| DNA como Serviço via Nuvem / API | ||

| Por Usuário Final | Empresas Farmacêuticas e de Biotecnologia | |

| Institutos Acadêmicos e de Pesquisa | ||

| OPCs / CDMOs | ||

| Startups de Biologia Sintética | ||

| Laboratórios Governamentais e de Defesa | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de síntese enzimática de DNA?

O mercado foi avaliado em USD 355,82 milhões em 2025 e está projetado para crescer rapidamente.

Qual região está se expandindo mais rapidamente?

A Ásia-Pacífico está prevista para registrar o maior CAGR de 28,79% até 2030.

Qual área de aplicação lidera a receita?

A terapia gênica e celular detém a maior participação com 36,73% da receita de 2024.

Qual segmento de tecnologia está ganhando momentum?

As plataformas baseadas em TdT devem se expandir a um CAGR de 30,42% até 2030.

Por que os instrumentos de bancada são importantes?

Eles fornecem síntese rápida no local, protegendo a propriedade intelectual e reduzindo os prazos de entrega.

Como a sustentabilidade afetará a adoção?

Os métodos enzimáticos sem solventes se alinham com as metas corporativas de emissão líquida zero, acelerando a adoção.

Página atualizada pela última vez em: