Tamanho e Participação do Mercado de DNA Polimerase

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

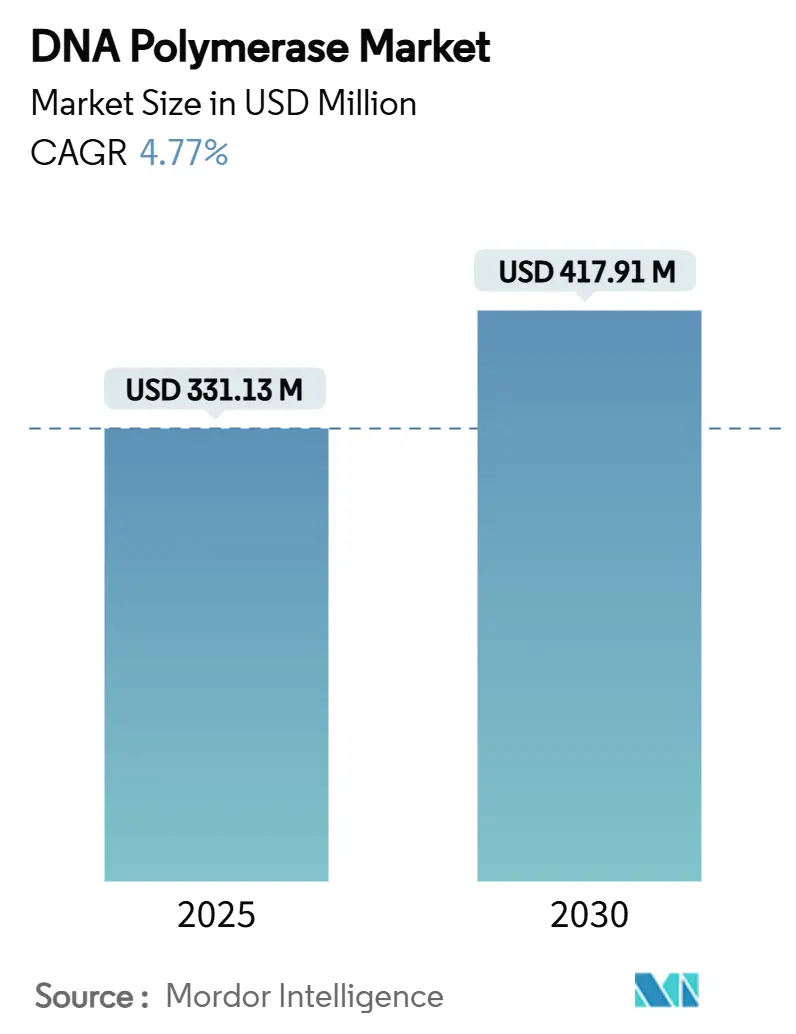

| Tamanho do Mercado (2025) | 331.13 Milhões de dólares |

| Tamanho do Mercado (2030) | 417.91 Milhões de dólares |

| Taxa de crescimento (2025 - 2030) | 4.77% CAGR |

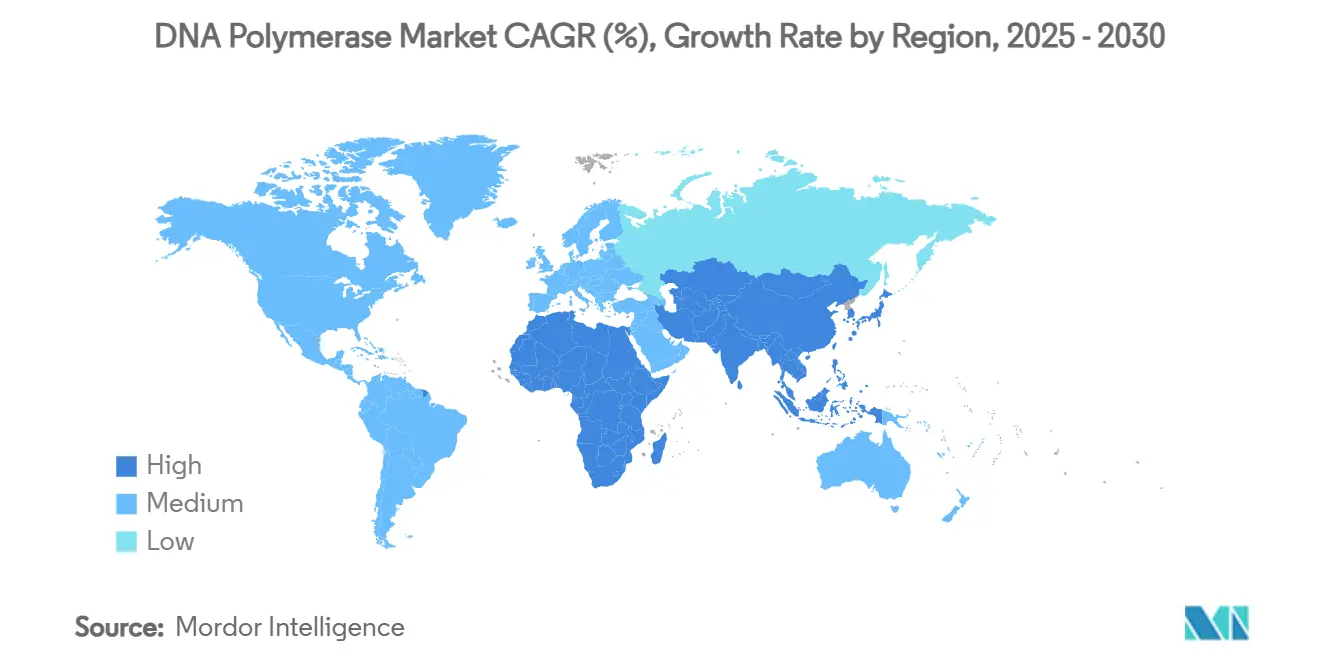

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de DNA Polimerase por Mordor Intelligence

O tamanho do mercado de DNA polimerase atingiu USD 331,13 milhões em 2025 e está previsto para crescer até USD 417,91 milhões até 2030, refletindo um CAGR de 4,77%. O crescimento está ancorado na demanda sustentada de diagnósticos moleculares, sequenciamento de próxima geração (NGS) e aplicações de biologia sintética que aumentaram após a pandemia de COVID-19. O PCR padrão ainda sustenta a maioria dos fluxos de trabalho laboratoriais, mas enzimas de alta fidelidade, formatos liofilizados e soluções de ponto de atendimento (POC) agora atraem os influxos de capital mais rápidos. As variantes de Taq procarióticas permanecem líderes de preço, mas as alternativas de leitura de revisão estão ganhando participação à medida que pesquisadores de oncologia e doenças raras exigem maior precisão. A pressão geopolítica sobre as cadeias de suprimentos, mais visivelmente a Lei de Biossegurança dos EUA e a proibição da China sobre produtos da Illumina, está direcionando as aquisições para múltiplos centros de fabricação regionais, enquanto a engenharia de enzimas de alto valor continua a diferenciar fornecedores premium. Os fabricantes que conseguem combinar escala, conformidade de grau clínico e desempenho específico por aplicação estão melhor posicionados para acelerar a receita ao longo do horizonte de previsão.

Principais Conclusões do Relatório

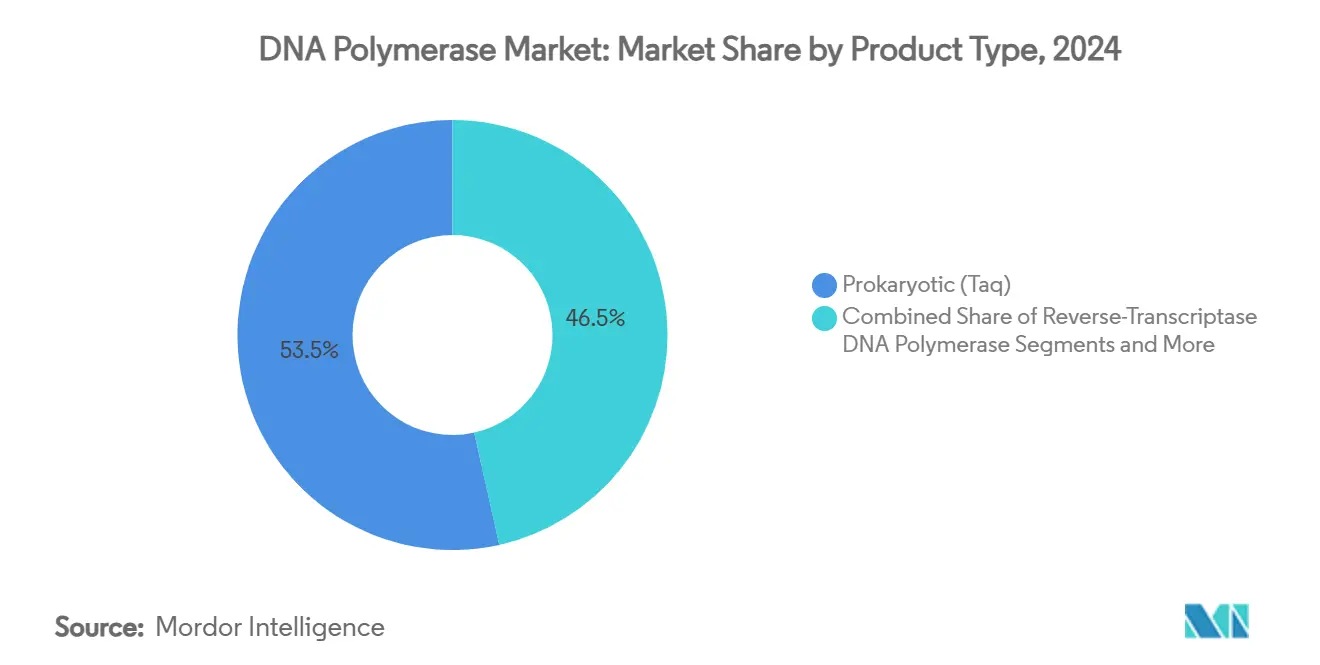

- Por tipo de produto, as enzimas Taq procarióticas lideraram com 53,48% da participação do mercado de DNA polimerase em 2024, enquanto as variantes de alta fidelidade avançam a um CAGR de 7,34% até 2030.

- Por aplicação, o PCR padrão comandou 64,58% do tamanho do mercado de DNA polimerase em 2024; o sequenciamento de DNA e a preparação de bibliotecas estão se expandindo a um CAGR de 8,53% até 2030.

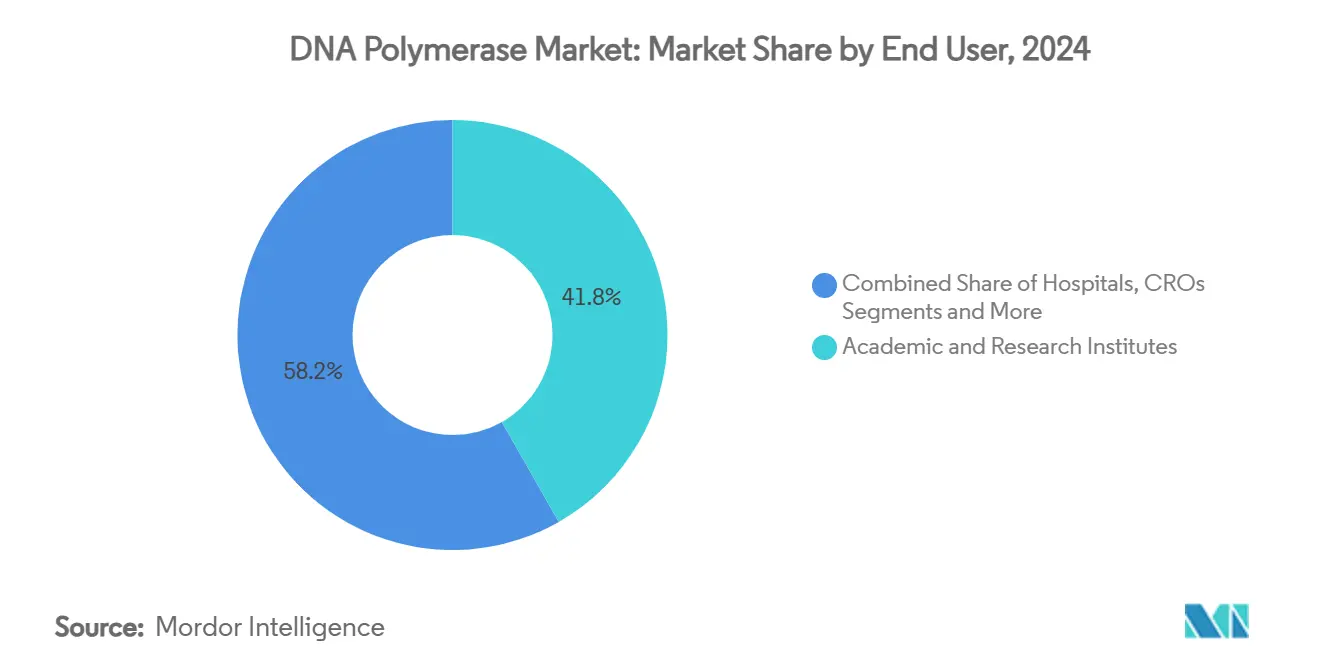

- Por usuário final, os institutos acadêmicos e de pesquisa detinham 41,77% de participação em 2024, mas os laboratórios de diagnóstico clínico são o segmento de crescimento mais rápido com CAGR de 6,81% até 2030.

- Por formulação, as enzimas líquidas mantiveram 78,64% de participação em 2024, enquanto os produtos liofilizados estão crescendo a um CAGR de 7,69% com base na implantação de POC.

- Por geografia, a América do Norte contribuiu com 36,73% da receita de 2024; a Ásia-Pacífico apresenta o maior crescimento regional com CAGR de 7,04% até 2030.

Tendências e Perspectivas do Mercado Global de DNA Polimerase

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão pós-COVID dos diagnósticos por PCR | +1.2% | Global; mais forte na América do Norte e Europa | Médio prazo (2-4 anos) |

| Demanda dos laboratórios de NGS por enzimas de alta fidelidade | +0.8% | Global; concentrado em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Aumento do financiamento de P&D em genômica na Ásia-Pacífico | +0.6% | Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Ensaios CRISPR-POC necessitam de variantes de polimerase | +0.4% | Adoção inicial na América do Norte e Europa | Médio prazo (2-4 anos) |

| Demanda de biologia sintética por enzimas mutagênicas | +0.3% | América do Norte e Europa; emergindo na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Kits de campo liofilizados para testes de DNA in situ | +0.5% | Regiões com recursos limitados em todo o mundo | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Expansão pós-COVID dos diagnósticos por PCR

Os laboratórios clínicos continuam automatizando plataformas de PCR para lidar com testes rotineiros de patógenos e painéis respiratórios da era pandêmica que permanecem em alta demanda. A autorização de emergência da FDA em 2024 para o kit de coleta domiciliar de PCR para varíola dos macacos da Labcorp estabeleceu um precedente para aprovações rápidas baseadas em polimerase, encorajando os fornecedores a adaptar enzimas a patógenos recém-emergentes.[1]Administração de Alimentos e Medicamentos, "Autorização de Uso de Emergência do Kit de Coleta Domiciliar para Teste de PCR de Varíola dos Macacos," federalregister.gov O lançamento em 2024 pela Takara Bio da RNA Polimerase PrimeCap T7 destaca a mudança dos fabricantes em direção ao suporte à terapia de mRNA, enquanto os reagentes liofilizados permitem transporte confiável para ambientes com menos recursos. Essas mudanças sustentam o consumo de polimerase acima da tendência além dos laboratórios acadêmicos.

Demanda dos laboratórios de NGS por enzimas de alta fidelidade

O Cloudbreak UltraQ da Element Biosciences alcançou leituras Q50 para 70% das sequências em 2024, reduzindo a tolerância a erros na preparação de bibliotecas abaixo de 0,001%. A enzima Q5 da New England Biolabs oferece taxas de erro 280 vezes menores do que o Taq padrão, demonstrando como a engenharia de proteínas assegura pontos de preço premium. A pesquisa em fusões de polimerase psicrófila para plataformas de nanoporo amplia o pipeline de inovação e eleva as barreiras para concorrentes menores que carecem de profundidade em P&D.[2]Sun Yaping et al., "Engenharia de Polimerase Psicrófila para Sequenciamento por Nanoporo," frontiersin.org

Aumento do financiamento de P&D em genômica na Ásia-Pacífico

A China registrou mais de 40 empresas buscando terapêuticas de ácidos nucleicos pequenos em 2024, apoiadas por fluxos de capital estatal e privado dedicados. A iniciativa de Análise do Genoma Completo do Japão institucionaliza ainda mais a demanda por sequenciamento clínico. Enquanto isso, as organizações de desenvolvimento e fabricação por contrato (CDMOs) da Índia se beneficiam do impulso das multinacionais para diversificar-se dos fornecedores chineses após a Lei de Biossegurança dos EUA.

Ensaios CRISPR-POC necessitam de variantes de polimerase

Os ensaios de varíola dos macacos baseados em Cas13a entregaram 100% de sensibilidade usando amplificação isotérmica multienzimatica, sublinhando o requisito de polimerases que permanecem ativas em condições de baixa temperatura e ciclos rápidos.[3]Zhang Qin et al., "Ensaio de Ponto de Atendimento CRISPR-Cas13a para Varíola dos Macacos," idpjournal.biomedcentral.comOs sistemas FnCas9 modificados ampliam a seleção de alvos e criam demanda downstream por enzimas de amplificação igualmente precisas. Soluções LAMP portáteis, como a plataforma Dragonfly, comprovam a relevância comercial de kits de enzimas termostáveis e liofilizadas para testes descentralizados.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Erosão de preços por fornecedores genéricos | -0.7% | Global; pronunciada em mercados sensíveis ao preço | Curto prazo (≤ 2 anos) |

| Vencimento de patentes para variantes chave de polimerase | -0.5% | Mercados desenvolvidos | Médio prazo (2-4 anos) |

| Gargalos de capacidade de fermentação | -0.4% | Global; dependente da cadeia de suprimentos | Curto prazo (≤ 2 anos) |

| Escrutínio de biossegurança sobre cepas extremófilas | -0.3% | Dependente de regulamentação em todo o mundo | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Erosão de preços por fornecedores genéricos

Os sistemas de expressão de Taq derivados de levedura reduzem os custos de produção, permitindo concorrência de baixo preço que corrói as margens das enzimas padrão. Os fornecedores chineses e indianos cada vez mais igualam a qualidade em conformidade com ISO, desafiando os titulares a defender sua participação por meio de valor específico por aplicação em vez de preço.

Vencimento de patentes para variantes chave de polimerase

Os vencimentos pendentes no portfólio da Thermo Fisher estão prontos para abrir caminho para formulações cópias, levando os inovadores a acelerar lançamentos de enzimas vinculadas a plataformas, como a tecnologia de sequenciamento por expansão da Roche.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Enzimas de precisão crescem dentro de uma linha de base dominada por Taq

O Taq procariótico ainda sustenta 53,48% da participação do mercado de DNA polimerase em 2024 devido à eficiência de custo e ao desempenho robusto em PCR padrão. No entanto, as variantes de leitura de revisão de alta fidelidade avançam a um CAGR de 7,34% à medida que o NGS e o sequenciamento em oncologia priorizam a amplificação quase sem erros. As enzimas de transcriptase reversa ganham destaque no diagnóstico de RNA, enquanto as polimerases de longo alcance servem a estudos de variantes estruturais. As variantes mutagênicas modificadas, adaptadas para evolução dirigida, conquistam um nicho premium que exige preços acima da média. As misturas principais simplificam o fluxo de trabalho ao agrupar tampões e cofatores, trocando maior custo unitário por eficiência de rendimento. Os fornecedores se diferenciam por meio de química de início a quente, tolerância a inibidores e amplitude de formulação, posicionando enzimas de alta fidelidade e especializadas para contribuição desproporcional à receita futura.

A dinâmica de demanda manterá a liderança de receita do Taq, mas sua trajetória de preço unitário se suaviza à medida que as ofertas genéricas proliferam. Por outro lado, as enzimas de leitura de revisão protegidas por propriedade intelectual sustentam preços médios de venda e contribuição de margem mais elevados, protegendo os fornecedores contra a comoditização. À medida que os fluxos de trabalho de biologia sintética amadurecem, as polimerases mutagênicas e ortogonais podem se tornar mainstream, diversificando ainda mais os fluxos de receita de produtos dentro do mercado de DNA polimerase.

Por Aplicação: Fluxos de trabalho de sequenciamento fecham a lacuna com o uso consolidado de PCR

A participação de 64,58% do PCR padrão no tamanho do mercado de DNA polimerase atesta sua ubiquidade em protocolos de pesquisa, controle de qualidade e diagnóstico. No entanto, as aplicações de sequenciamento de DNA e preparação de bibliotecas apresentam um CAGR de 8,53% que supera a linha de base, impulsionado por iniciativas de genômica populacional e oncologia de precisão. O qPCR e o PCR digital se expandem por meio de testes de doença residual mínima (MRD) e biópsia líquida, exigindo enzimas que mantenham linearidade quantitativa em nove ordens logarítmicas. Os diagnósticos moleculares se beneficiam da reclassificação pela FDA dos testes de MRD baseados em DNA para o status de Classe II, acelerando a adoção comercial.

A clonagem, a mutagênese e a amplificação do genoma completo sustentam a demanda especializada por enzimas processivas e de baixo viés que minimizam a perda alélica. Os fornecedores que oferecem soluções em nível de kit vinculadas a painéis de oncologia direcionados ou fluxos de trabalho de DNA livre de células (cfDNA) garantem receita previsível e orientada por reagentes ao longo do período de previsão.

Por Usuário Final: A adoção clínica reduz a lacuna com a liderança em pesquisa

Os institutos acadêmicos e de pesquisa retiveram 41,77% da participação do mercado de DNA polimerase em 2024, refletindo décadas de projetos de genômica financiados por bolsas e exploração científica básica que favorecem a seleção de enzimas orientada por desempenho em detrimento de restrições de preço. Iniciativas de financiamento como o plano de Análise do Genoma Completo do Japão e os programas nacionais de medicina de precisão da China garantem que os laboratórios continuem adquirindo variantes de alta fidelidade e especializadas para fluxos de trabalho complexos. Essas instituições também pilotam métodos emergentes — sequenciamento de célula única, replicação ortogonal e triagem CRISPR — que requerem polimerases adaptadas capazes de taxas de erro ultrabaixas ou mutagênese modificada. Em paralelo, as empresas farmacêuticas e de biotecnologia escalam o consumo de enzimas para controle de qualidade de vetores de terapia gênica e desenvolvimento de diagnósticos complementares, escolhendo fornecedores que possam certificar produção e rastreabilidade de grau GMP. As organizações de pesquisa por contrato expandem seus pedidos à medida que os patrocinadores de medicamentos terceirizam ensaios moleculares, enquanto os hospitais ampliam os laboratórios moleculares internos para agilizar as decisões oncológicas e de doenças infecciosas.

Os laboratórios de diagnóstico clínico representam o coorte de usuários finais de crescimento mais rápido, avançando a um CAGR de 6,81% até 2030, à medida que a infraestrutura de PCR pós-pandemia se torna infraestrutura rotineira em testes respiratórios, de doenças sexualmente transmissíveis e de resistência antimicrobiana. A simplificação regulatória, ilustrada pela reclassificação pela FDA em 2025 dos ensaios de MRD baseados em DNA para dispositivos de Classe II, reduz os obstáculos à comercialização e estimula a adoção de polimerases validadas que garantem consistência de lote a lote. Os fluxos de trabalho de ponto de atendimento aumentam ainda mais a demanda por reagentes liofilizados que sobrevivem ao transporte sem refrigeração, permitindo que clínicas comunitárias menores realizem painéis moleculares. Com o reembolso cada vez mais vinculado a resultados rápidos e precisos, os fornecedores de enzimas que agrupam protocolos específicos de ensaio e suporte técnico robusto conquistam o status de fornecedor preferencial em redes clínicas em expansão.

Por Formulação: Formatos liofilizados superam, mas não superam a dominância dos líquidos

As preparações líquidas responderam por 78,64% da receita de 2024, pois a maioria dos laboratórios de pesquisa e hospitalares centrais prefere misturas principais prontas para uso que integram tampões, cofatores e anticorpos de início a quente para minimizar o tempo de configuração e o risco de contaminação. Os fornecedores diferenciam esses líquidos por meio de tolerância a inibidores, tempos de elongação reduzidos e compatibilidade com automação, mantendo-os como a escolha padrão para termocicladores de alto rendimento. O volume sustentado também ancora economias de escala que suportam preços agressivos em variantes de Taq de commodities, enquanto subsidiam P&D para linhas premium de alta fidelidade. No entanto, a dependência da logística de cadeia fria expõe vulnerabilidade em ambientes de campo, zonas de desastre e mercados emergentes onde a refrigeração confiável é escassa.

As formulações liofilizadas e secas por congelamento se expandem a um CAGR de 7,69%, impulsionadas por plataformas moleculares portáteis e programas de saúde pública que priorizam a estabilidade em temperatura ambiente. Estudos mostram que kits completos de reagentes para qPCR podem manter o desempenho por três dias a 4 °C e as misturas de iniciador-sonda permanecem estáveis por cinco meses a –20 °C, validando as alegações de prazo de validade essenciais para implantações com recursos limitados. Os formatos em comprimido e esfera — essencialmente liofilizados pré-aliquotados — oferecem robustez semelhante com manuseio simplificado, embora custos de produção mais elevados e verificações de compatibilidade com instrumentos limitem a expansão rápida. O tamanho do mercado de DNA polimerase para produtos liofilizados, portanto, permanece uma parcela minoritária, mas comanda margens premium, especialmente quando integrado em kits específicos para patógenos para diagnósticos descentralizados. Os fornecedores que dominam fluxos de fabricação duplos — líquido de grande volume para laboratórios centrais e formulações estáveis em temperatura ambiente para uso em campo — constroem resiliência contra interrupções no fornecimento enquanto aproveitam curvas de crescimento paralelas.

Análise Geográfica

A América do Norte deteve 36,73% da receita de 2024 devido a amplos fundos de pesquisa, sequenciamento clínico rotineiro e biofabricação verticalmente integrada. Grandes investimentos, como o compromisso de USD 50 bilhões da Roche para expandir a fabricação nos EUA até 2030, reforçam a resiliência do fornecimento regional. O Canadá e o México acrescentam demanda incremental por meio da expansão da infraestrutura de diagnóstico e serviços farmacêuticos por contrato. A supervisão da FDA eleva os limites de conformidade, direcionando os compradores para enzimas premium com preços validados clinicamente.

A Ásia-Pacífico, avançando a um CAGR de 7,04%, obtém impulso do avanço de medicamentos de ácidos nucleicos da China e da estrutura nacional de análise genômica do Japão. A proibição da China em 2025 sobre plataformas de sequenciamento da Illumina desloca as aquisições para alternativas domésticas, estimulando o desenvolvimento local de polimerases. As CDMOs da Índia capturam volume à medida que as empresas ocidentais diversificam após a Lei de Biossegurança, enquanto o Sudeste Asiático expande a capacidade de testes de doenças infecciosas, demandando formatos liofilizados adequados para climas tropicais.

A Europa apresenta um mercado maduro e orientado por regulamentação com requisitos rigorosos de CE-IVD e MDR. As enzimas de alta fidelidade apresentam forte adoção em diagnósticos clínicos sob os programas de medicina de precisão da Europa. O Oriente Médio e a África crescem a partir de uma base pequena à medida que os governos priorizam os testes de POC para combater doenças endêmicas, criando oportunidade para kits estáveis em temperatura ambiente. A América do Sul, liderada pelo Brasil e pela Argentina, aproveita as iniciativas de genômica do setor público, mas permanece limitada pela volatilidade cambial e dependências de importação. Coletivamente, as regiões emergentes oferecem bolsões de crescimento de dois dígitos que os fornecedores podem desbloquear por meio de distribuição localizada e presença de suporte técnico.

Cenário Competitivo

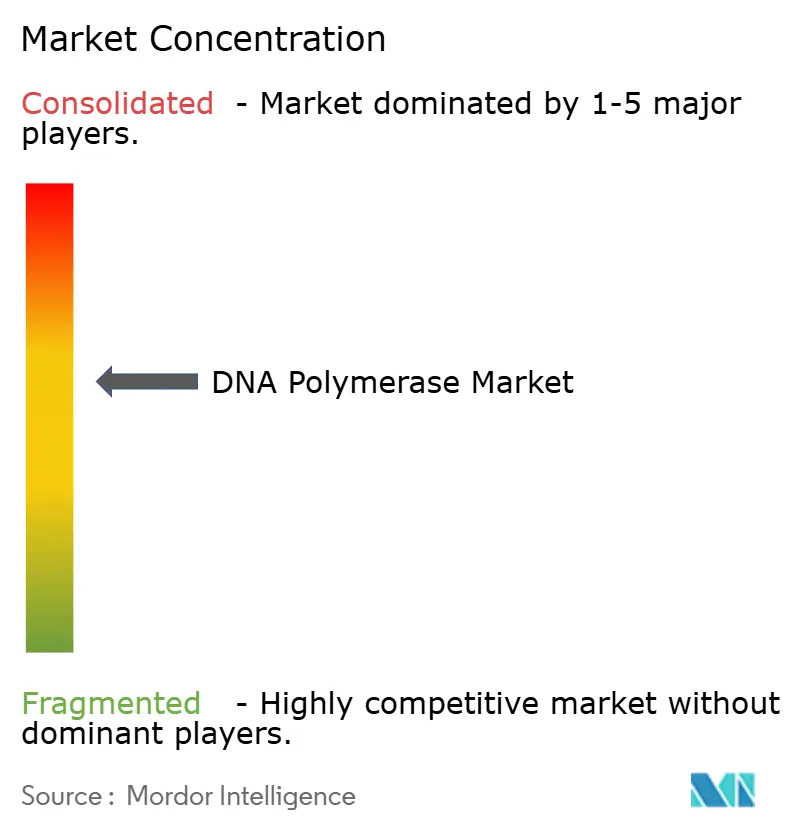

O mercado de DNA polimerase apresenta concentração moderada, pois um punhado de fornecedores globais combina engenharia proprietária com produção GMP em larga escala. New England Biolabs, Qiagen, Takara Bio, Thermo Fisher Scientific, Roche, Promega e uma lista curta de concorrentes especializados ancoram nichos premium demonstrando ciclos de inovação disciplinados. A química de alta fidelidade Q5, os reagentes de sequenciamento por expansão e os kits de campo liofilizados exemplificam a diferenciação de portfólio que sustenta os prêmios de preço. O realinhamento da cadeia de suprimentos para longe da dependência de um único país também favorece empresas com fabricação em dois continentes.

A pressão genérica se intensifica à medida que os produtores asiáticos certificados pela ISO-13485 fecham as lacunas de qualidade, reduzindo os preços das formulações de Taq legadas. Os vencimentos de patentes aceleram a entrada de biossimilares, obrigando os titulares a agrupar reagentes com instrumentação e bioinformática para proteger a participação. As colaborações estratégicas, como os vínculos de desenvolvimento de painéis da Qiagen-Incyte e as integrações de análise de biópsia líquida da Agilent-SeqOne, incorporam reagentes em ecossistemas clínicos mais amplos, aumentando os custos de troca para os clientes. O investimento de capital em capacidade de fermentação permanece uma barreira crítica de entrada, com ciclos de construção de vários anos limitando a captura rápida de participação por novos entrantes.

Ao longo do período de previsão, o crescimento mais forte acumula para os players que alinham os portfólios de enzimas com NGS em oncologia, diagnósticos CRISPR e fluxos de trabalho de biologia sintética, enquanto oferecem múltiplas opções de formulação. As parcerias com CDMOs e plataformas de diagnóstico descentralizadas inclinam ainda mais a vantagem competitiva para empresas que oferecem tanto escala quanto desempenho especializado.

Líderes do Setor de DNA Polimerase

Thermo Fisher Scientific Inc

New England Biolabs

Qiagen N.V.

Merck KGaA

Takara Bio Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: QIAGEN e Incyte concordaram em co-desenvolver um painel de diagnóstico que apoia terapias investigacionais para neoplasias mieloproliferativas.

- Junho de 2025: A Acurx Pharmaceuticals apresentou dados prontos para a Fase 3 do inibidor de DNA pol IIIC direcionado a patógenos Gram-positivos.

- Junho de 2025: A SeqOne fez parceria com a Agilent para otimizar a análise multiomica de biópsia líquida para o conjunto de painéis Avida Cancer.

Escopo do Relatório Global do Mercado de DNA Polimerase

| Procariótica (Taq) |

| Leitura de Revisão / Alta Fidelidade |

| DNA Polimerase de Transcriptase Reversa |

| Alta Processividade / Longo Alcance |

| Variantes Mutagênicas Modificadas |

| Misturas Principais de Polimerase |

| PCR Padrão |

| qPCR / PCR em Tempo Real |

| PCR Digital |

| Sequenciamento de DNA e Preparação de Bibliotecas |

| Diagnósticos Moleculares |

| Clonagem e Mutagênese |

| Genoma Completo / Amplificação do Genoma Completo |

| Institutos Acadêmicos e de Pesquisa |

| Laboratórios de Diagnóstico Clínico |

| Empresas Farmacêuticas e de Biotecnologia |

| Hospitais |

| Organizações de Pesquisa por Contrato |

| Enzimas Líquidas |

| Liofilizadas (Secas por Congelamento) |

| Formato em Esfera / Comprimido |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | Procariótica (Taq) | |

| Leitura de Revisão / Alta Fidelidade | ||

| DNA Polimerase de Transcriptase Reversa | ||

| Alta Processividade / Longo Alcance | ||

| Variantes Mutagênicas Modificadas | ||

| Misturas Principais de Polimerase | ||

| Por Aplicação | PCR Padrão | |

| qPCR / PCR em Tempo Real | ||

| PCR Digital | ||

| Sequenciamento de DNA e Preparação de Bibliotecas | ||

| Diagnósticos Moleculares | ||

| Clonagem e Mutagênese | ||

| Genoma Completo / Amplificação do Genoma Completo | ||

| Por Usuário Final | Institutos Acadêmicos e de Pesquisa | |

| Laboratórios de Diagnóstico Clínico | ||

| Empresas Farmacêuticas e de Biotecnologia | ||

| Hospitais | ||

| Organizações de Pesquisa por Contrato | ||

| Por Formulação | Enzimas Líquidas | |

| Liofilizadas (Secas por Congelamento) | ||

| Formato em Esfera / Comprimido | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

1. Qual é o tamanho atual do mercado de DNA polimerase e suas perspectivas de crescimento?

O tamanho do mercado de DNA polimerase atingiu USD 331,13 milhões em 2025 e está projetado para crescer até USD 417,91 milhões até 2030, refletindo um CAGR de 4,77%.

2. Qual segmento de produto está se expandindo mais rapidamente?

As enzimas de leitura de revisão de alta fidelidade são o segmento de crescimento mais rápido, avançando a um CAGR de 7,34% à medida que os laboratórios de NGS exigem taxas de erro ultrabaixas.

3. Qual mercado regional apresenta o maior potencial de crescimento?

A Ásia-Pacífico lidera o impulso regional com um CAGR de 7,04% até 2030, impulsionado pelo financiamento em larga escala de genômica na China, no Japão e na Índia.

4. Como as recentes medidas geopolíticas afetam as cadeias de suprimentos de DNA polimerases?

A Lei de Biossegurança dos EUA e a proibição da China em 2025 sobre produtos da Illumina estão levando empresas farmacêuticas e de diagnóstico a diversificar fornecedores em direção à Índia, Europa e Estados Unidos.

5. Por que a demanda está crescendo nos laboratórios de diagnóstico clínico?

A infraestrutura de PCR pós-pandemia, as autorizações regulatórias rápidas e os investimentos em automação estão impulsionando um CAGR de 6,81% para laboratórios clínicos até 2030.

Página atualizada pela última vez em: