Tamanho e Participação do Mercado de Terapêuticas Antisense e RNAi

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 5.66 Bilhões de dólares |

| Tamanho do Mercado (2031) | 13.08 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 18.22% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Terapêuticas Antisense e RNAi por Mordor Intelligence

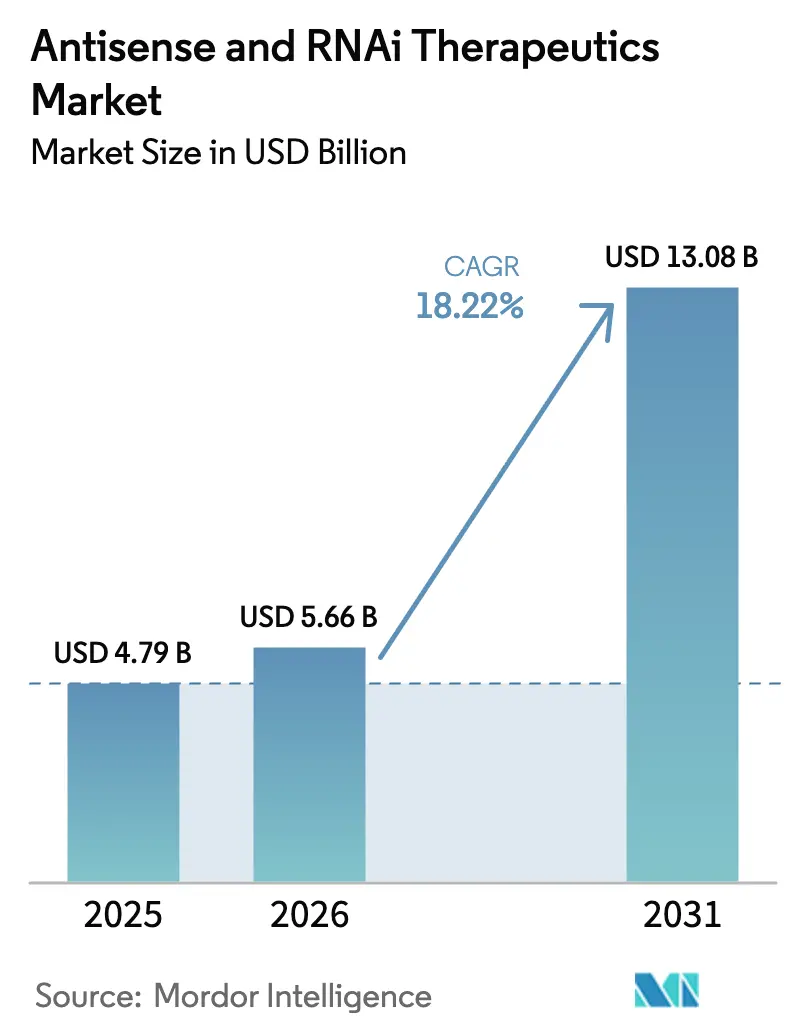

O tamanho do mercado de Terapêuticas Antisense e RNAi em 2026 é estimado em USD 5,66 bilhões, crescendo a partir do valor de 2025 de USD 4,79 bilhões com projeções para 2031 mostrando USD 13,08 bilhões, crescendo a um CAGR de 18,22% no período de 2026 a 2031. A crescente evidência clínica em torno da medicina de precisão baseada em RNA, o apoio regulatório constante e o conhecimento especializado em manufatura escalável estão movendo essas modalidades de ferramentas de pesquisa de nicho para opções de tratamento de primeira linha que competem tanto com pequenas moléculas tradicionais quanto com biológicos. A crescente demanda por terapias modificadoras de doenças em distúrbios genéticos, neurológicos e cardiometabólicos está reforçando os fluxos de investimento, enquanto avanços tecnológicos como conjugados de GalNAc e nanopartículas lipídicas de próxima geração estão reduzindo os requisitos de dose, diminuindo a imunogenicidade e ampliando o alcance tecidual [1]Administração de Alimentos e Medicamentos dos EUA, "Designações de Terapia Inovadora para Terapêuticas de RNA," fda.gov . O mercado de Terapêuticas Antisense e RNAi também é moldado pela ampliação de incentivos para medicamentos órfãos e de via rápida que comprimem os prazos para aprovação, pela maturação da capacidade de produção de oligonucleotídeos em larga escala e pela crescente aceitação por parte dos pagadores de modelos de reembolso baseados em resultados[2]Nature Biotechnology, "Avanços nos Sistemas de Entrega de Terapêuticas de RNA," nature.com . A concorrência está simultaneamente se intensificando, com líderes estabelecidos defendendo a propriedade intelectual em entrega e química, enquanto novos entrantes buscam direcionamento extra-hepático e esquemas combinados.

Principais Conclusões do Relatório

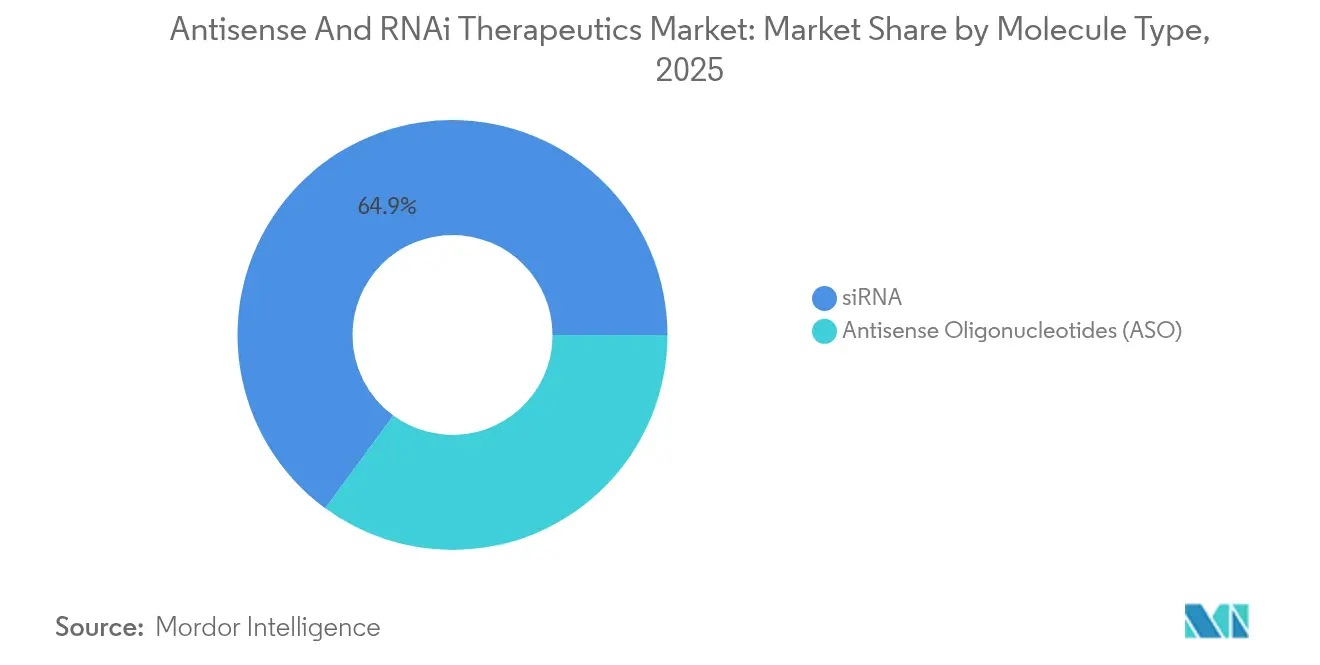

- Por tipo de molécula, o siRNA deteve 64,92% da participação do mercado de Terapêuticas Antisense e RNAi em 2025, enquanto os oligonucleotídeos antisense estão projetados para se expandir a um CAGR de 20,33% até 2031.

- Por via de administração, a administração intravenosa respondeu por 47,12% do tamanho do mercado de Terapêuticas Antisense e RNAi em 2025, enquanto a administração intratecal avança a um CAGR de 19,86% até 2031.

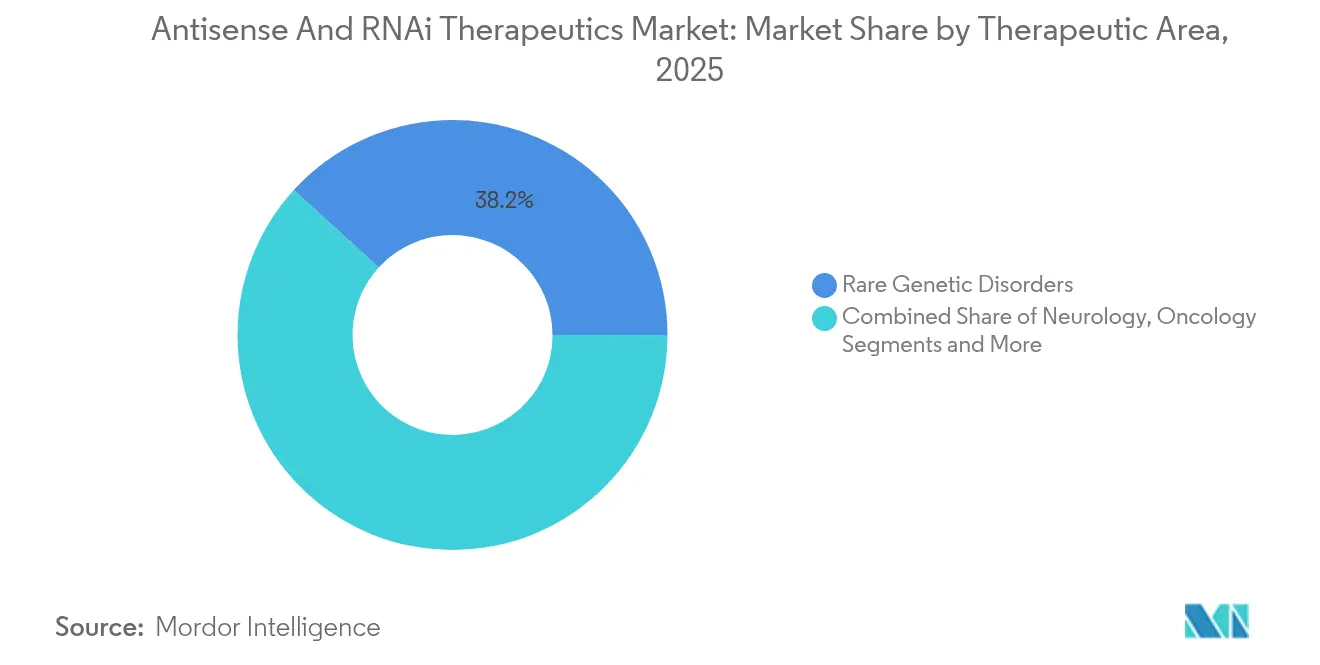

- Por área terapêutica, as doenças genéticas raras capturaram 38,21% da participação de receita do mercado de Terapêuticas Antisense e RNAi em 2025 e as aplicações cardiometabólicas lideram o campo com um CAGR de 20,08% até 2031.

- Por geografia, a América do Norte comandou 42,58% do tamanho do mercado de Terapêuticas Antisense e RNAi em 2025, enquanto a Ásia-Pacífico está definida para crescer mais rapidamente a um CAGR de 20,19% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Terapêuticas Antisense e RNAi

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento na prevalência de doenças genéticas | +3.2% | Global, com concentração na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Melhores resultados terapêuticos para doenças raras | +2.8% | Estruturas regulatórias da América do Norte e da UE | Médio prazo (2-4 anos) |

| Aumento no financiamento de P&D e pipeline robusto | +4.1% | Global, liderado pelo capital de risco da América do Norte | Curto prazo (≤ 2 anos) |

| Incentivos regulatórios para medicamentos órfãos e de via rápida | +2.5% | América do Norte e UE como principais, expandindo para APAC | Médio prazo (2-4 anos) |

| Plataformas de entrega inovadoras de GalNAc e LNP | +3.7% | Adoção tecnológica global | Curto prazo (≤ 2 anos) |

| Conjugados extra-hepáticos de anticorpo-siRNA abrem novas áreas de doenças | +2.2% | Adoção antecipada na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento na Prevalência de Doenças Genéticas

O sequenciamento genômico em contínua melhoria está identificando mutações tratáveis em mais de 7.000 doenças raras, fornecendo aos desenvolvedores terapêuticos alvos moleculares claros e populações de pacientes previsíveis [3]Nature Genetics, "Carga Global de Doenças Genéticas," nature.com . A demanda clínica resultante remodela os portfólios de P&D em direção a programas que antes eram considerados comercialmente pouco atraentes. Combinado com um ônus econômico anual que supera USD 800 bilhões nos mercados desenvolvidos, a narrativa de necessidade não atendida garantiu influxos sustentados de capital e atenção política. As vias de análise acelerada agora regularmente encurtam os ciclos de desenvolvimento para oito ou nove anos, e a disposição dos pagadores em recompensar o potencial curativo atenuou as preocupações sobre os preços premium de lançamento. A pressão de defesa dos pacientes amplifica ainda mais a adoção, incentivando o diagnóstico precoce e decisões de cobertura simplificadas.

Melhores Resultados Terapêuticos para Doenças Raras

Os resultados de ensaios comparativos diretos publicados em 2024 mostraram oligonucleotídeos antisense proporcionando ganhos funcionais de 40-60% na atrofia muscular espinhal em comparação com 15-25% com os esquemas padrão. Essas diferenças na magnitude do efeito estão reformulando as diretrizes de prescrição e catalisando a mudança de estratégias sintomáticas para estratégias modificadoras de doenças. Os pagadores aceitam cada vez mais limiares de custo por QALY bem acima de USD 150.000 quando a durabilidade clínica e as melhorias na qualidade de vida são evidentes. Atingir esses marcos gera trajetórias de lançamento confiantes e promove estruturas construtivas de compartilhamento de risco entre inovadores e seguradoras.

Aumento no Financiamento de P&D e Pipeline Robusto

As alocações de capital de risco, estratégico e público atingiram USD 8,2 bilhões em 2024, um salto de 45% em relação ao ano anterior que sublinha a convicção dos investidores na escalabilidade da plataforma. Os fundos estão financiando pipelines multi-ativos que diversificam o risco dos programas e posicionam as empresas para conduzir ensaios simultâneos em fase intermediária. Enquanto isso, as alianças com grandes empresas farmacêuticas injetam músculo global de desenvolvimento e comercialização, criando modelos mistos que unem a profundidade da química de RNA com a capacidade de execução em fase tardia. Mais de 200 projetos clínicos ativos agora abrangem indicações raras, neurodegenerativas e crônicas comuns, e aproximadamente 40% abordam alvos proteicos anteriormente indroguáveis.

Incentivos Regulatórios para Medicamentos Órfãos e de Via Rápida

Doze terapêuticas de RNA obtiveram a designação de terapia inovadora da FDA em 2024, o dobro do ano anterior, refletindo a confiança do regulador nos padrões de segurança e eficácia. O status de medicamento órfão garante sete anos de exclusividade que subsidia o risco de investimento, enquanto os protocolos de revisão contínua comprimem os prazos pré-aprovação. Os programas de aconselhamento científico paralelo na Europa alinham os estudos entre jurisdições, facilitando as submissões multinacionais. Tomadas em conjunto, essas ferramentas constroem fossos competitivos e reforçam as vantagens de ser o primeiro a agir para as empresas que traduzem rapidamente o sucesso do pipeline em disponibilidade no mercado.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo de tratamento e pressão de reembolso | -2.8% | Global, aguda em mercados sensíveis ao custo | Médio prazo (2-4 anos) |

| Efeitos fora do alvo relacionados à entrega / efeitos imunes | -1.9% | Preocupação regulatória global | Curto prazo (≤ 2 anos) |

| Gargalos de capacidade de IFA de oligonucleotídeos e litígios de PI | -1.5% | Impacto na cadeia de suprimentos global | Curto prazo (≤ 2 anos) |

| Vida útil curta e problemas de estabilidade | -1.2% | Desafio de distribuição global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Tratamento e Pressão de Reembolso

Os preços anuais de terapia que excedem USD 300.000 desencadeiam avaliações de tecnologia de saúde mais rigorosas, especialmente onde os orçamentos são inflexíveis. Os pagadores impõem cláusulas de desenvolvimento de evidências e termos de devolução para alinhar o reembolso ao desempenho no mundo real. Os fabricantes respondem com precificação baseada em indicação, opções de pagamento parcelado mais longas e contratos de compartilhamento de risco. A intensidade de recursos dessas negociações pode pressionar as empresas menores, potencialmente desacelerando os lançamentos em regiões menos abastadas.

Efeitos Fora do Alvo Relacionados à Entrega e Efeitos Imunes

Mesmo com química otimizada, 15-20% dos pacientes ainda exibem ativação imune inata ligada à sinalização do receptor do tipo Toll. O silenciamento fora do alvo, embora mais raro, alarma os reguladores quando a exposição crônica é necessária. Os desenvolvedores agora priorizam o trabalho de design voltado para segurança, integram triagens de alto rendimento fora do alvo e incorporam coortes de monitoramento imunológico em ensaios de fase intermediária — etapas que aumentam os custos de P&D e prolongam os prazos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento

Por Tipo de Molécula: A Dominância do siRNA Enfrenta o Desafio do ASO

O siRNA deteve 64,92% da participação do mercado de Terapêuticas Antisense e RNAi em 2025 devido à eficácia comprovada de nocaute hepático, à química de GalNAc pronta para escala e à familiaridade confortável dos médicos. Enquanto isso, os oligonucleotídeos antisense estão projetados para registrar um CAGR de 20,33%, aproveitando síntese mais simples, menor imunogenicidade e conquistas consolidadas em arenas neurológicas onde o siRNA teve dificuldade em cruzar a barreira hematoencefálica. A liderança no tamanho do mercado de Terapêuticas Antisense e RNAi atualmente reside nos programas de siRNA ancorados em doenças metabólicas e hepáticas raras, embora a versatilidade da plataforma esteja mudando.

Os stakeholders clínicos agora reconhecem que os programas antisense podem modular o splicing, regular positivamente a produção de proteínas deficientes ou suprimir transcritos tóxicos com ganho de função. As tendências de aplicação à FDA já favorecem o antisense em condições cerebrais e musculares, enquanto o siRNA ainda domina o fígado, os olhos e alguns programas de oncologia. A economia de fabricação também está mudando: o antisense requer menos etapas de purificação, reduzindo os custos por grama em escala comercial. Se a entrega extra-hepática para siRNA ficar para trás, os programas antisense podem capturar participação incremental em pipelines neuromusculares e cardíacos.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Via de Administração: A Liderança Intravenosa Muda em Direção ao Crescimento Intratecal

A administração intravenosa respondeu por 47,12% do tamanho do mercado de Terapêuticas Antisense e RNAi em 2025, refletindo a capacidade universal de infusão hospitalar e décadas de familiaridade com a segurança. No entanto, a administração intratecal está posicionada para um CAGR de 19,86% à medida que a tecnologia de RNA finalmente enfrenta de frente os desafios da barreira hematoencefálica. Injeções espinhais de dose única podem manter a exposição ao medicamento por meses, reduzindo drasticamente as demandas de dose sistêmica e permitindo o tratamento de distúrbios do sistema nervoso central anteriormente rotulados como intratáveis.

O mercado de Terapêuticas Antisense e RNAi provavelmente testemunhará, portanto, a redução da participação IV à medida que as suítes de infusão especializadas cedem lugar aos centros de neurologia equipados para procedimentos de punção lombar. A adoção mais ampla da autoinjeção subcutânea também está se materializando, beneficiando indicações cardiometabólicas crônicas e hepáticas onde o cuidado domiciliar é viável. O impulso regulatório é de apoio, com agências emitindo orientações direcionadas sobre biodistribuição específica de administração e endpoints de segurança.

Por Área Terapêutica: A Base de Doenças Raras Permite uma Expansão Mais Ampla

As doenças genéticas raras comandaram 38,21% da participação de receita do mercado de Terapêuticas Antisense e RNAi em 2025 graças a fundamentos mecanísticos claros, exclusividade de medicamentos órfãos e redes concentradas de defesa dos pacientes. Os programas cardiometabólicos estão projetados para crescer mais rapidamente a um CAGR de 20,08% até 2031, traduzindo a maturidade da plataforma em populações maiores de cuidados crônicos. Espera-se que o tamanho do mercado de Terapêuticas Antisense e RNAi para candidatos cardiometabólicos de RNA se amplie à medida que os pagadores avaliam os custos vitalícios das doenças em relação aos esquemas de dosagem trimestral ou semestral.

A neurologia permanece o cadinho para a inovação em entrega; os resultados positivos em esclerose lateral amiotrófica e doença de Huntington amenizaram o ceticismo em torno da durabilidade intratecal do RNA. Os esforços oncológicos integram conjugados de anticorpos para aprimorar a seletividade tumoral enquanto preservam o tecido saudável. Juntas, essas expansões reduzem o risco dos fluxos de receita ao longo do horizonte de previsão e isolam os desenvolvedores de contratempos em indicações únicas — uma resiliência valorizada pelos investidores.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Análise Geográfica

A América do Norte deteve 42,58% da participação do mercado de Terapêuticas Antisense e RNAi em 2025, impulsionada por reservas de capital profundas, prática regulatória experiente e densos clusters de manufatura de oligonucleotídeos. As premiações de terapia inovadora e os incentivos para medicamentos órfãos da FDA catalisam a rápida progressão dos programas, mas os pagadores continuam a examinar os custos anuais de terapia de seis dígitos, induzindo as empresas a contratos vinculados a resultados. As alianças academia-indústria aceleram os ensaios de primeira administração em humanos, embora a opinião pública permaneça vigilante quanto à segurança do silenciamento gênico.

A Europa segue com uma postura equilibrada, combinando ciência robusta com mandatos de custo-efetividade. As aprovações centralizadas da Agência Europeia de Medicamentos (EMA) reduzem a duplicação, mas os dossiês de reembolso país a país adicionam fricção à entrada no mercado. Alemanha, França e Reino Unido ancoram nós de alta adoção, cada um cultivando centros especializados que conduzem os lançamentos da primeira onda. O caminho regulatório separado do Brexit força submissões duplas, embora os esquemas de dependência mútua suavizem a complexidade logística.

A Ásia-Pacífico é a história de destaque, liderada por um CAGR de 20,19% e reformas pró-inovação no Japão, Coreia do Sul e China. A via Sakigake do Japão simplifica o acesso a ativos desenvolvidos globalmente, enquanto o plano China Saudável 2030 reserva fundos para plataformas de RNA de desenvolvimento nacional. As organizações de desenvolvimento e manufatura contratadas da região, em rápida escala, reduzem os custos de produção e criam proteções estratégicas contra as restrições de abastecimento ocidentais, posicionando a Ásia-Pacífico como centro de demanda e polo de exportação.

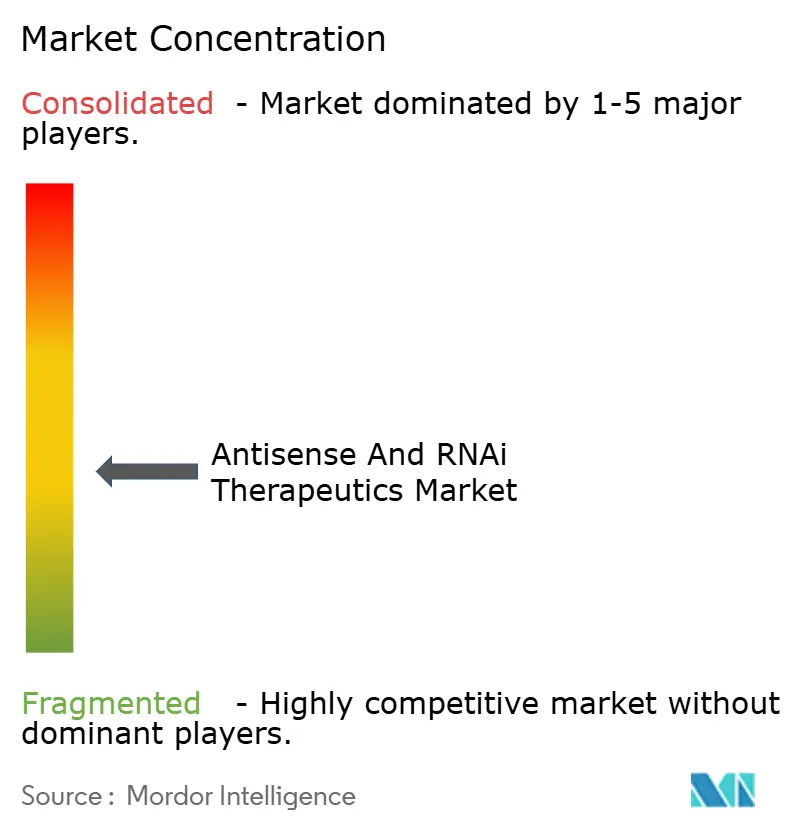

Cenário Competitivo

O mercado de Terapêuticas Antisense e RNAi demonstra atualmente concentração moderada. Alnylam Pharmaceuticals e Ionis Pharmaceuticals converteram a dominância precoce de PI em portfólios aprovados e alianças de distribuição global, mas suas vendas combinadas ficam abaixo do limiar de 80% indicativo de controle oligopolístico. Grandes empresas farmacêuticas como Novartis, AstraZeneca, Pfizer e Sanofi entraram via aquisições e licenciamentos, ampliando a largura de banda de comercialização. Ao mesmo tempo, disruptores financiados por capital de risco, incluindo Arrowhead, Avidity, Dyne e Intellia, exploram espaços em branco na entrega extra-hepática e na convergência de edição gênica.

Estrategicamente, os líderes estão assegurando o fornecimento de matérias-primas críticas, integrando a manufatura de ponta a ponta e diversificando pipelines para amortecer o risco de um único ativo. As empresas de médio porte frequentemente superam seu peso ao aperfeiçoar uma única modificação química ou vetor de entrega, para depois licenciar para pares maiores. Disputas de patentes, particularmente em torno da conjugação de GalNAc e da composição de nanopartículas lipídicas, criam altas barreiras para entrantes tardios, reforçando o imperativo de assegurar licenciamentos cruzados precocemente.

Olhando para o futuro, a concorrência dependerá menos da novidade da plataforma e mais da demonstração de superioridade específica para a doença — intervalos de dosagem mais longos, supressão mais profunda e recuperação funcional mais completa. As empresas capazes de combinar abordagens de RNA com esquemas de pequenas moléculas ou edição gênica poderiam estabelecer novos padrões no manejo de doenças complexas, redesenhando as linhas competitivas em favor de portfólios de modalidades integradas.

Líderes da Indústria de Terapêuticas Antisense e RNAi

Alnylam Pharmaceuticals, Inc.

Biogen Inc.

Ionis Pharmaceuticals (Akcea Therapeutics, Inc.)

Sarepta Therapeutics, Inc.

Novartis AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Janeiro de 2025: Alnylam Pharmaceuticals divulgou dados da Fase 3 do vutrisiran em amiloidose hereditária, proporcionando uma redução de 75% na progressão da doença versus placebo.

- Dezembro de 2024: Novartis concluiu sua aquisição de USD 3,2 bilhões da Chinook Therapeutics, adicionando plataformas antisense direcionadas à doença renal crônica.

- Novembro de 2024: Ionis Pharmaceuticals obteve aprovação da FDA para tofersen na esclerose lateral amiotrófica, a primeira terapia antisense para esta condição.

- Outubro de 2024: Ionis Pharmaceuticals obteve aprovação da FDA para tofersen na esclerose lateral amiotrófica, a primeira terapia antisense para esta condição.

Escopo do Relatório Global do Mercado de Terapêuticas Antisense e RNAi

De acordo com o escopo do relatório, as terapêuticas antisense e RNAi são definidas como medicamentos que atuam desligando a produção de genes específicos responsáveis por doenças ou condições médicas no organismo. O mercado de terapêuticas antisense e RNAi é segmentado por Terapêuticas (Interferência de RNA e RNA Antisense), Via de Administração (Via Intravenosa, Via Subcutânea, Via Intratecal, Administração Pulmonar, Injeção Intraperitoneal e Outras), Indicação (Doença Autossômica Recessiva, Doença Autossômica Dominante, Doença Cromossômica e Outras) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul). O relatório de mercado também cobre os tamanhos de mercado estimados e tendências para 17 países diferentes nas principais regiões, globalmente. O relatório oferece o valor (em USD milhões) para os segmentos acima.

| siRNA |

| Oligonucleotídeos Antisense (ASO) |

| Intravenosa |

| Subcutânea |

| Intratecal |

| Outras |

| Doenças Genéticas Raras |

| Neurologia |

| Oncologia |

| Cardiometabólica |

| Doenças Infecciosas |

| Doenças Oculares |

| Outras |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Molécula | siRNA | |

| Oligonucleotídeos Antisense (ASO) | ||

| Por Via de Administração | Intravenosa | |

| Subcutânea | ||

| Intratecal | ||

| Outras | ||

| Por Área Terapêutica | Doenças Genéticas Raras | |

| Neurologia | ||

| Oncologia | ||

| Cardiometabólica | ||

| Doenças Infecciosas | ||

| Doenças Oculares | ||

| Outras | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Com que velocidade o mercado de Terapêuticas Antisense e RNAi está projetado para crescer até 2031?

A previsão é que o mercado se expanda de USD 5,66 bilhões em 2026 para USD 13,08 bilhões em 2031, resultando em um CAGR de 18,22%.

Qual região está definida para registrar o maior crescimento?

A Ásia-Pacífico lidera com um CAGR de 20,19%, impulsionada por reformas regulatórias, expansão da manufatura e maior acesso dos pacientes.

Qual segmento detém a maior participação do mercado de Terapêuticas Antisense e RNAi por tipo de molécula?

O siRNA domina com uma participação de 64,92% em 2025, sustentado pela tecnologia madura de entrega hepática.

O que impulsiona a mudança em direção à administração intratecal?

A penetração superior no sistema nervoso central e a exposição prolongada ao medicamento estão elevando a administração intratecal, com previsão de crescimento a um CAGR de 19,86%.

Por que as indicações cardiometabólicas estão ganhando impulso?

A maturação da plataforma agora suporta populações crônicas maiores, e os programas cardiometabólicos estão previstos para crescer a um CAGR de 20,08% em alvos validados de gestão lipídica.

Quais empresas lideram a comercialização de terapias de RNA?

Alnylam e Ionis permanecem na vanguarda, mas Novartis, Pfizer e especialistas emergentes como Arrowhead e Dyne estão se expandindo rapidamente por meio de aquisições e parcerias.

Página atualizada pela última vez em: