Tamanho e Participação do Mercado de Terapêuticas de RNA

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

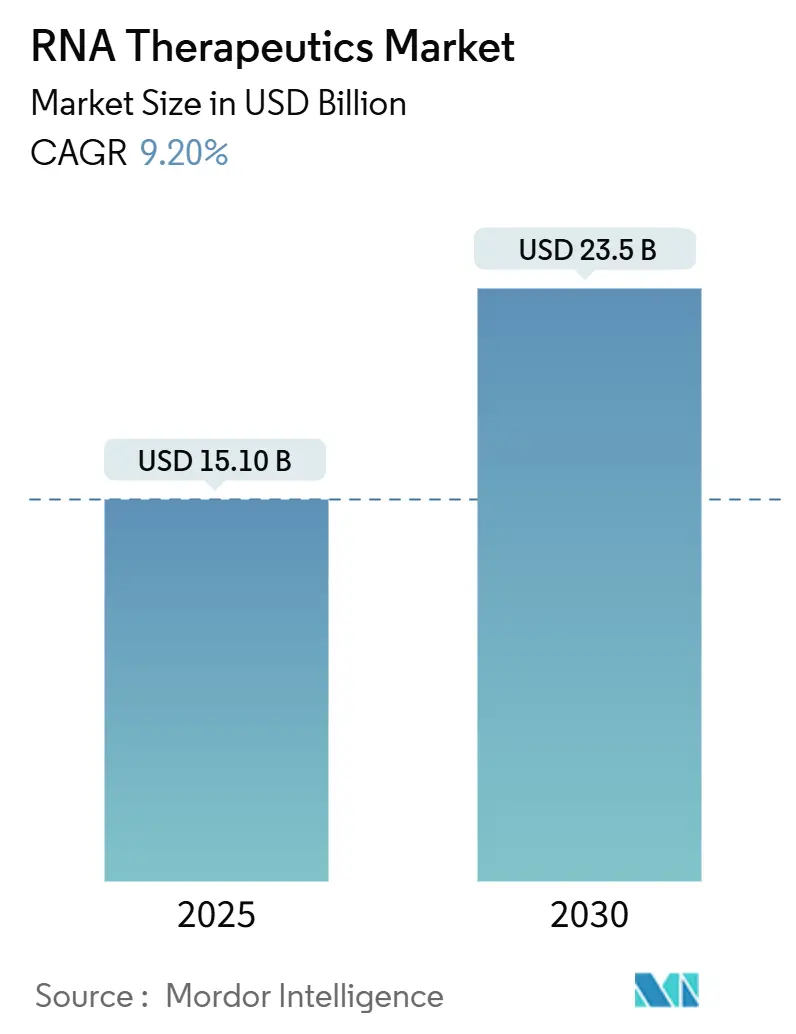

| Tamanho do Mercado (2025) | 15.10 Bilhões de dólares |

| Tamanho do Mercado (2030) | 23.5 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 9.20% CAGR |

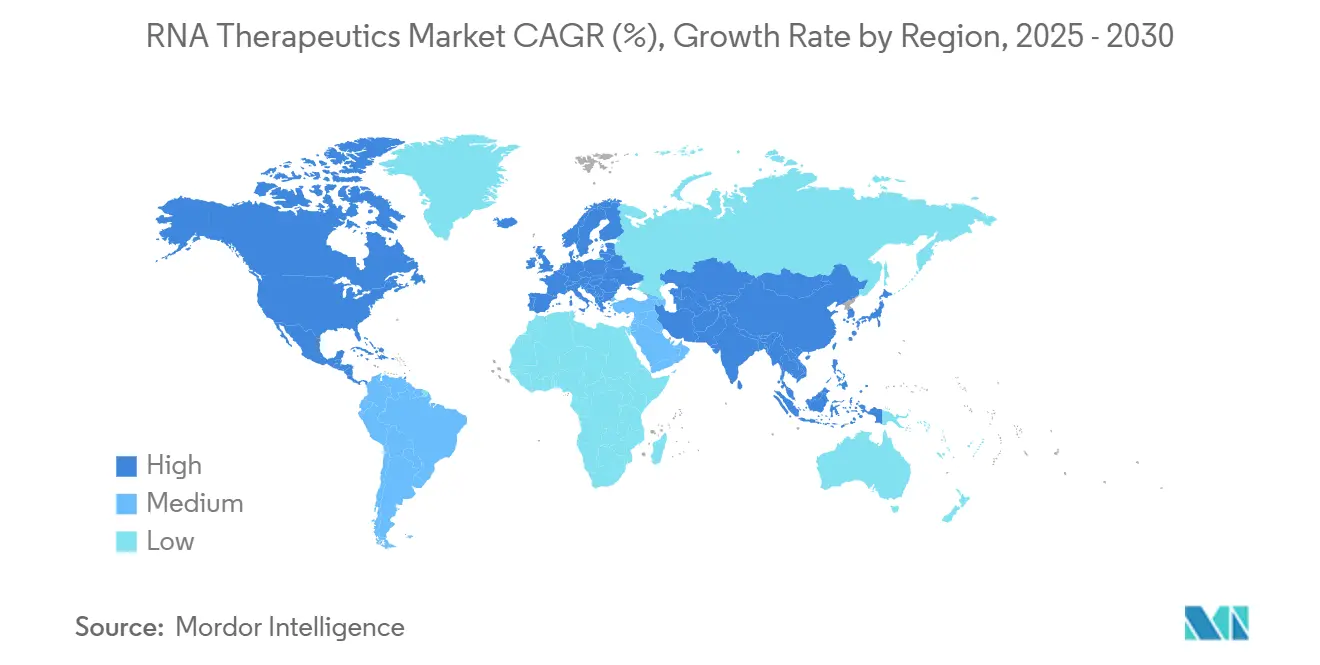

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Terapêuticas de RNA por Mordor Intelligence

O tamanho do mercado de terapêuticas de RNA situou-se em USD 15,1 bilhões em 2025 e está previsto para atingir USD 23,5 bilhões em 2030, traduzindo-se em um CAGR de 9,2% durante o período de avaliação. O financiamento de capital de risco que se acelerou após a pandemia permaneceu robusto; a Moderna sozinha garantiu USD 110 milhões no início de 2025, enquanto a Stemirna captou quase USD 200 milhões, sublinhando os contínuos influxos de capital que sustentam a expansão do pipeline em oncologia, doenças raras e indicações infecciosas. A validação clínica do mRNA também encurtou a percepção de risco dos investidores, impulsionando mais grupos farmacêuticos em direção a aquisições de plataformas e colaborações. As agências regulatórias reforçaram esse impulso ao emitir orientações mais claras sobre segurança de oligonucleotídeos e múltiplas designações de via rápida, reduzindo a incerteza no desenvolvimento. Os investimentos em manufatura na Ásia-Pacífico estão fortalecendo a competitividade regional de custos, enquanto ferramentas de design assistidas por IA reduzem os ciclos de descoberta e aprimoram a otimização da entrega, ampliando a base de pacientes endereçável. Coletivamente, esses fatores posicionam o mercado de terapêuticas de RNA para uma expansão sustentada de dois dígitos à medida que novas modalidades transitam da prova de conceito para a prontidão comercial.

Principais Conclusões do Relatório

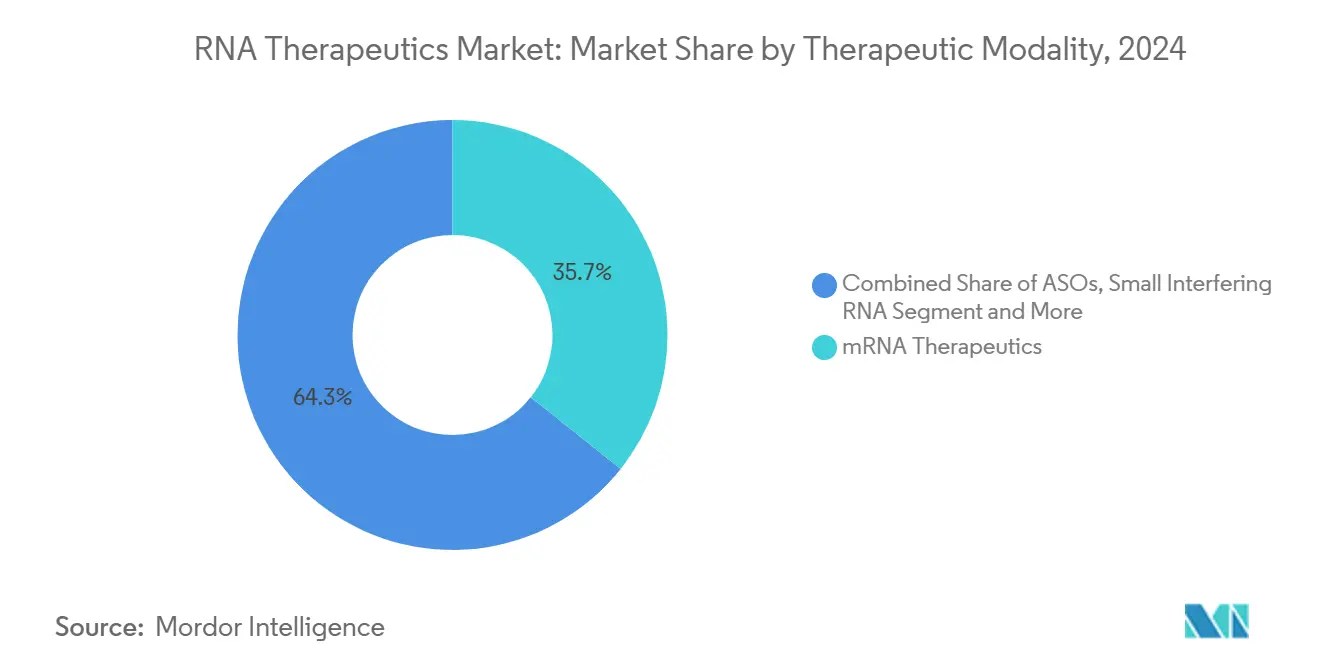

- Por modalidade terapêutica, o mRNA comandou 35,7% da participação do mercado de terapêuticas de RNA em 2024; o RNA autorreplicante está no caminho certo para crescer a um CAGR de 22,5% até 2030.

- Por aplicação, a oncologia liderou com 34,2% de participação na receita do tamanho do mercado de terapêuticas de RNA em 2024 e está projetada para avançar a um CAGR de 15,2% entre 2025 e 2030.

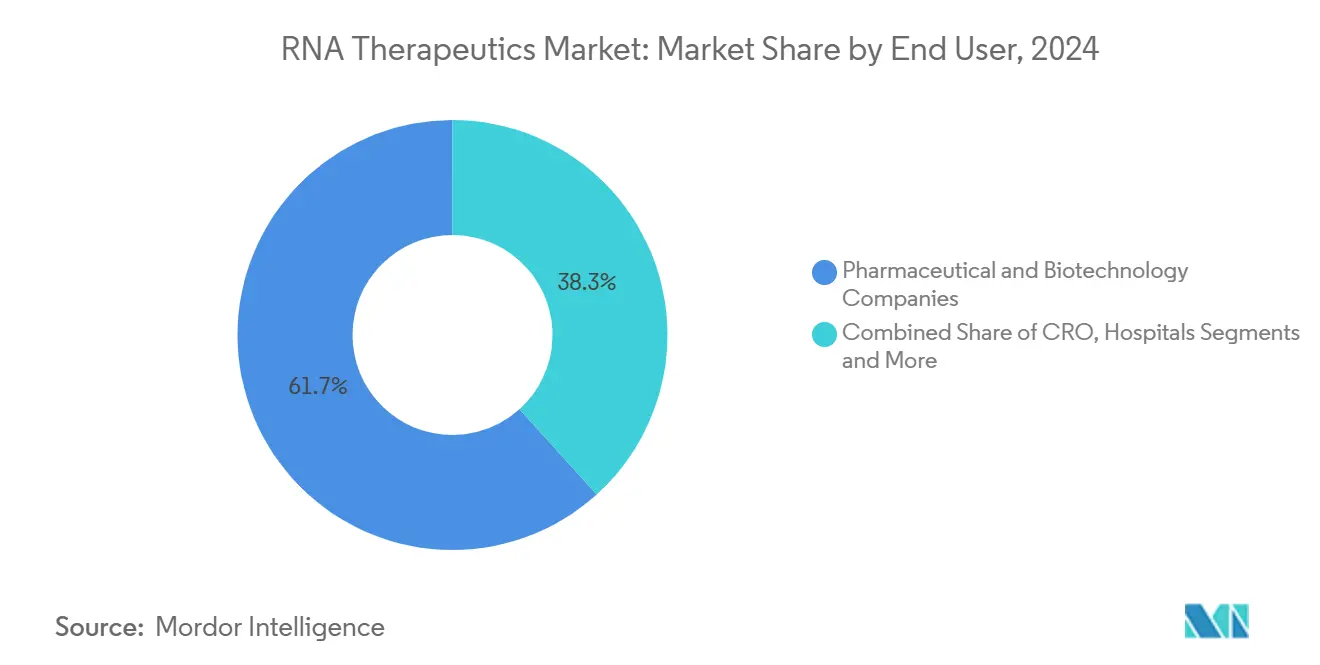

- Por usuário final, as empresas farmacêuticas e de biotecnologia detiveram 61,7% da demanda em 2024, enquanto as organizações de pesquisa contratada exibem o maior crescimento a um CAGR de 9,8% até 2030.

- Por geografia, a América do Norte representou 36,2% de participação na receita em 2024, enquanto a Ásia-Pacífico está prevista para expandir mais rapidamente a um CAGR de 18,9% até 2030.

Tendências e Perspectivas do Mercado Global de Terapêuticas de RNA

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| O sucesso validado pela COVID-19 nas vacinas convencionais impulsiona o financiamento da plataforma de mRNA | +2.10% | América do Norte, Europa, repercussão global | Médio prazo (2–4 anos) |

| O vencimento de patentes pressiona a indústria farmacêutica em direção a novas modalidades de RNA | +1.80% | América do Norte, União Europeia, repercussão na APAC | Longo prazo (≥ 4 anos) |

| Vias aceleradas de via rápida da FDA para medicamentos de RNA para doenças raras | +1.40% | Global, liderado por precedentes dos EUA | Curto prazo (≤ 2 anos) |

| A descoberta de alvos assistida por IA encurta o ciclo de design de medicamentos de RNA | +1.20% | Polos tecnológicos na América do Norte, UE, APAC | Médio prazo (2–4 anos) |

| O RNA autorreplicante de baixo custo reduz a dose e o COGS em mais de 70% | +1.90% | Global, mais forte em mercados sensíveis a custos | Longo prazo (≥ 4 anos) |

| Expansão da capacidade de CDMO de nanopartículas lipídicas GMP na APAC | +0.80% | Polos de manufatura da APAC | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

O Sucesso Validado pela COVID-19 nas Vacinas Convencionais Impulsiona o Financiamento da Plataforma de mRNA

A prova comercial entregue pelas vacinas de mRNA contra a COVID-19 reposicionou o RNA de uma ferramenta experimental para uma plataforma terapêutica convencional, catalisando as maiores rodadas de financiamento já registradas no setor, como a Série A de USD 300 milhões da ReNAgade e a oferta de acompanhamento de USD 345 milhões da Avidity Biosciences. Mais de 970 programas de RNA estavam ativos globalmente em 2024, com o recrutamento acelerado de ensaios clínicos refletindo maior confiança de médicos e pacientes. A familiaridade regulatória adquirida durante a pandemia se traduziu em ciclos de revisão mais rápidos para ativos não relacionados a vacinas, reduzindo a pressão sobre o tempo de comercialização. Os estrategistas farmacêuticos agora tratam o RNA como uma modalidade essencial para a diversificação do pipeline, especialmente em oncologia e doenças raras, onde a capacidade de expressar ou silenciar qualquer proteína permanece inigualável. Os investimentos em manufatura aproveitam a infraestrutura de vacinas, conferindo à América do Norte e à Europa uma vantagem de escala no curto prazo, ao mesmo tempo em que beneficiam mercados emergentes por meio de programas de transferência de tecnologia.

O Vencimento de Patentes Pressiona a Indústria Farmacêutica em Direção a Novas Modalidades de RNA

A erosão de blockbusters está se intensificando à medida que as patentes de moléculas pequenas mais vendidas expiram; as terapêuticas de RNA encurtam os prazos de desenvolvimento para aproximadamente cinco anos, tornando-as preenchedoras ideais de pipeline para empresas que enfrentam lacunas de receita. Alianças de alto valor, como o acordo de edição de éxons de RNA de USD 1,8 bilhão da Roche, exemplificam a urgência corporativa em garantir ativos diferenciados. Além da velocidade, as modalidades de RNA abordam alvos não tratáveis por medicamentos convencionais, expandindo o espaço terapêutico em branco sem exigir extensas campanhas de química medicinal. A clareza regulatória das recentes orientações de segurança da FDA reduz ainda mais o risco das decisões de investimento, incentivando negócios em estágios mais iniciais. Espera-se que esse impulsionador estrutural reforce a consolidação e a atividade de licenciamento ao longo do horizonte de previsão à medida que os portfólios tradicionais amadurecem.

Vias Aceleradas de Via Rápida da FDA para Medicamentos de RNA para Doenças Raras

Programas dedicados dos EUA, como o START e múltiplas designações de via rápida, convergiram para comprimir os prazos regulatórios para ativos de RNA órfãos; beneficiários recentes incluem o RZ-001 para carcinoma hepatocelular e o ACDN-01 para a doença de Stargardt.[1]Escritório do Comissário, "Programa Piloto de Suporte a Ensaios Clínicos para o Avanço de Terapêuticas para Doenças Raras (START)," FDA, fda.gov A postura favorável da agência sinaliza aos reguladores globais para harmonizar os critérios de revisão, criando um ambiente previsível para desenvolvedores que visam populações de pacientes pequenas. A redução de tempo e custo permite que as empresas busquem indicações historicamente consideradas marginalmente comerciais, ampliando o alcance terapêutico. Grupos de defesa de pacientes também intensificaram a pressão por acesso rápido, reforçando a postura da agência. Coletivamente, esses fatores aumentam o apelo do mercado de terapêuticas de RNA para capital de risco e investidores estratégicos que buscam pontos de inflexão mais precoces.

A Descoberta de Alvos Assistida por IA Encurta o Ciclo de Design de Medicamentos de RNA

Modelos de aprendizado profundo, como o COMET do MIT e o BInD do KAIST, automatizam a seleção de nanopartículas lipídicas e o design in silico de candidatos que visam 2.900 receptores sem dados estruturais prévios, reduzindo os ciclos de descoberta de anos para meses.[2]Instituto de Tecnologia de Massachusetts, "Modelo de IA Prevê Melhores Nanopartículas para Entrega Eficiente de Vacinas de RNA," phys.org Os fluxos de trabalho computacionais são particularmente sinérgicos com a natureza programável do RNA, permitindo iteração rápida de sequências que as moléculas pequenas tradicionais não conseguem igualar. Os primeiros adotantes relatam menor atrito e melhores perfis de fabricabilidade, traduzindo-se em maior produtividade do portfólio. Colaborações estratégicas, incluindo a parceria da Daiichi Sankyo com a Nosis Biosciences, ilustram a vantagem competitiva de integrar IA nos pipelines de design de RNA. Esse impulsionador deverá gerar um fluxo constante de candidatos otimizados entrando em testes clínicos no médio prazo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| A ineficiência de escape endossomal limita a biodisponibilidade da carga útil | -1.60% | Global, aguda em tecidos extra-hepáticos | Longo prazo (≥ 4 anos) |

| Logística complexa de cadeia de frio fora de mercados de alta renda | -1.10% | África, América Latina, Ásia rural | Médio prazo (2–4 anos) |

| Gargalos de capacidade de síntese de oligonucleotídeos | -0.90% | Global, concentrado em plantas especializadas | Curto prazo (≤ 2 anos) |

| Risco de controle de exportação geopolítico em tecnologia de RNA de uso dual | -0.70% | Corredores EUA–China, global | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

A Ineficiência de Escape Endossomal Limita a Biodisponibilidade da Carga Útil

Menos de 10% da carga de nanopartículas lipídicas normalmente atinge o citosol, forçando doses mais altas que inflacionam os custos de manufatura e amplificam os riscos de segurança. Embora designs inspirados em vesículas extracelulares e lipídios ionizáveis tenham elevado as taxas de escape acima de 20% em modelos pré-clínicos, a tradução clínica robusta ainda está pendente. O desafio é mais severo em tecidos extra-hepáticos, onde as vantagens de tropismo existentes são mínimas. As empresas canalizam consideráveis orçamentos de P&D para novas químicas e vetores biológicos, mas a complexidade das vias endossomais sugere prazos de vários anos antes que avanços confiáveis surjam. Até lá, a ineficiência de entrega irá moderar a trajetória geral de crescimento do mercado de terapêuticas de RNA.

Logística Complexa de Cadeia de Frio Fora de Mercados de Alta Renda

Muitas formulações de RNA ainda requerem armazenamento a -80 °C, uma especificação que sobrecarrega as redes de distribuição em economias em desenvolvimento e regiões rurais. As lacunas de fornecimento dificultam o acesso equitativo e retardam a realização de receitas em mercados de alta população. Colaborações de pesquisa, como a iniciativa GSK–Imperial College para criar formulações estáveis à temperatura ambiente, demonstram progresso técnico, mas permanecem em estágios clínicos iniciais.[3]Navta Hussain, "GSK e Imperial para Eliminar o Armazenamento Caro em Cadeia de Frio de Vacinas de RNA," Imperial College London, imperial.ac.uk Até que os produtos termoestáveis escalem, os fabricantes devem investir em infraestrutura de ultrafrio ou aceitar alcance de mercado restrito, mantendo a penetração de curto prazo inclinada para geografias de alta renda.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modalidade Terapêutica: A Dominância do mRNA Enfrenta a Disrupção do saRNA

O RNA mensageiro reteve uma participação de 35,7% no mercado de terapêuticas de RNA em 2024, beneficiando-se do status de pioneiro e das cadeias de fornecimento de vacinas estabelecidas. O tamanho do mercado de terapêuticas de RNA para ativos de mRNA está projetado para expandir de forma constante com base em vacinas contra o câncer e aplicações de reposição enzimática que aproveitam os projetos de manufatura existentes. Os oligonucleotídeos antissenso mantêm receitas duráveis, como ilustrado pelo Spinraza, confirmando a aceitação de pacientes e pagadores de intervenções de RNA em doenças neurológicas raras.

O RNA autorreplicante, embora com uma linha de base menor, está previsto para registrar um CAGR de 22,5% até 2030, refletindo uma economia de dose superior que pode reduzir o custo de tratamento por paciente em mais de 70%. O RNA de interferência pequena continua a ampliar sua presença clínica além dos alvos hepáticos, demonstrado pela aprovação do Amvuttra para cardiomiopatia, e os analistas esperam que extensões de rótulo diversifiquem os fluxos de receita. Os aptâmeros e agentes de microRNA permanecem de nicho, limitados por preocupações de entrega e fora do alvo, mas a engenharia de plataforma em andamento pode desbloquear indicações de maior valor. A dinâmica competitiva favorece cada vez mais empresas que constroem portfólios de múltiplas modalidades que protegem o risco técnico enquanto maximizam a cobertura de doenças.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Aplicação: Liderança da Oncologia em Todas as Métricas de Crescimento

A oncologia capturou 34,2% das receitas de 2024, sublinhando a capacidade do RNA de codificar neoantigênios específicos do paciente e silenciar drivers oncogênicos simultaneamente. O segmento está avançando a um CAGR de 15,2% graças às sinergias de imuno-oncologia, incluindo processos de CAR-T aprimorados por mRNA que aumentam a persistência da terapia celular. O mercado de terapêuticas de RNA está posicionado para se beneficiar ainda mais de ensaios de cesta que recrutam em diferentes tipos de tumor usando assinaturas moleculares compartilhadas, acelerando as leituras estatísticas e as submissões regulatórias.

Os programas de doenças genéticas permanecem o segundo maior segmento, aproveitando as químicas de modulação de splicing que demonstram efeitos clinicamente significativos, frequentemente curativos, com frequência de dosagem limitada. Os pipelines de doenças infecciosas permanecem ativos além da COVID-19, visando modelos universais de gripe e resposta rápida a pandemias que podem entrar em testes clínicos dentro de 100 dias após o sequenciamento do patógeno. Os distúrbios cardiovasculares e metabólicos mostram promessa por meio do knockdown de siRNA direcionado ao fígado de proteínas circulantes, enquanto as aplicações neurológicas se esforçam para superar os obstáculos da barreira hematoencefálica usando vetores de transporte mediados por receptor.

Por Usuário Final: Concentração Farmacêutica em Meio à Aceleração das OPCs

As empresas farmacêuticas e de biotecnologia responderam por 61,7% da demanda global em 2024, refletindo as capacidades integradas necessárias para conduzir ativos complexos de RNA da descoberta à comercialização. Essas empresas veem as plataformas de RNA como alavancas estratégicas para compensar os vencimentos de patentes de moléculas pequenas e diversificar o risco terapêutico. O tamanho do mercado de terapêuticas de RNA atribuível às organizações de pesquisa contratada é menor, mas está crescendo a um CAGR de 9,8% à medida que os patrocinadores terceirizam análises, toxicologia e tarefas especializadas de formulação para acelerar os prazos.

Os centros acadêmicos continuam a fornecer inovação em estágio inicial e licenciam tecnologia externamente uma vez que os marcos translacionais são atingidos, enquanto as redes hospitalares funcionam principalmente como locais de administração em vez de centros de aquisição. A crescente complexidade da ciência de entrega está promovendo modelos de engajamento híbridos onde as OPCs se incorporam diretamente nas equipes dos patrocinadores, fornecendo suporte de ponta a ponta desde a síntese de oligonucleotídeos até a compilação do dossiê regulatório.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

A América do Norte reteve uma participação de 36,2% em 2024 devido à familiaridade com as vias da FDA, à profundidade do capital de risco e ao agrupamento de manufatura GMP, que conjuntamente reduzem o atrito de integração para novos entrantes. A região também abriga a maioria dos pioneiros em design de medicamentos por IA, acelerando o throughput de candidatos e reforçando sua liderança. A Ásia-Pacífico está projetada para registrar um CAGR de 18,9% à medida que os governos subsidiam a construção de instalações; a expansão de oligonucleotídeos de USD 126 milhões da ST Pharm e o lançamento da Aurora Biosynthetics na Austrália exemplificam os compromissos de localizar o fornecimento.

Os mercados da União Europeia se beneficiam de estruturas regulatórias harmonizadas e redes de CDMO experientes, embora os realinhamentos relacionados ao Brexit tenham deslocado algumas atividades de ensaios e manufatura para polos continentais.

O Oriente Médio & África e a América do Sul permanecem bolsões de oportunidade limitados pelas restrições da cadeia de frio; iniciativas direcionadas de transferência de tecnologia e instalações modulares de enchimento e acabamento visam aliviar as lacunas de acesso. Os controles de exportação geopolíticos introduzidos em janeiro de 2025 adicionam camadas de conformidade para os corredores EUA–China, incentivando os patrocinadores multinacionais a adotar o fornecimento duplo para proteger a continuidade do fornecimento.

Cenário Competitivo

O mercado de terapêuticas de RNA situa-se em um nível de concentração moderado onde os primeiros titãs das vacinas coexistem com uma longa cauda de especialistas em modalidades. Moderna e BioNTech continuam a dominar a receita por meio de ativos legados da pandemia e amplitude do pipeline de oncologia, enquanto Alnylam e Ionis alavancam franquias de doenças raras que entregam fluxos de caixa previsíveis. Os desafiantes emergentes se diferenciam por meio de inovações em entrega, como construtos de RNA circular que melhoram a duração da expressão e reduzem a ativação imune inata; o RXRG001 da RiboX tornou-se o primeiro ativo circular a obter aprovação clínica no final de 2024.

As alianças estratégicas aceleram a construção de capacidades: a Merck fez parceria com a Orna Therapeutics para RNA circular em março de 2025, a Roche licenciou a plataforma de edição de éxons da Ascidian, e a Evonik aliou-se à ST Pharm para integrar a produção de nanopartículas lipídicas com a síntese de oligonucleotídeos. As startups centradas em IA, apoiadas por grandes modelos de linguagem e repositórios de dados genômicos, cortejam o capital de grandes empresas farmacêuticas para escalar a validação em laboratório úmido. Os depósitos de patentes revelam uma corrida em direção à entrega extra-hepática e à otimização do escape endossomal, sugerindo que a diferenciação de curto prazo dependerá do acesso a tecidos em vez da química da carga útil.

Espera-se consolidação de longo prazo à medida que a intensidade de capital cresce e as expectativas regulatórias aumentam, levando os players menores a se especializar em nichos de plataforma ou a entrar em vias de aquisição. No entanto, a velocidade de inovação e as diversas opções de modalidades garantem um dinamismo competitivo sustentado, impedindo que qualquer entidade única bloqueie a entrada de novos participantes.

Líderes do Setor de Terapêuticas de RNA

Moderna

BioNTech

Alnylam Pharmaceuticals

Ionis Pharmaceuticals

Sarepta Therapeutics

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Merck firmou uma colaboração estratégica com a Orna Therapeutics para acelerar as plataformas de RNA circular.

- Fevereiro de 2025: A Alnylam obteve aprovação da FDA para a expansão do rótulo do Amvuttra para cardiomiopatia amiloide por transtirretina.

- Novembro de 2024: O RXRG001 da RiboX tornou-se a primeira terapia de RNA circular aprovada para avaliação clínica em xerostomia induzida por radiação.

- Novembro de 2024: A City Therapeutics foi lançada com financiamento de Série A de USD 135 milhões para avançar pipelines de RNAi direcionados.

Escopo do Relatório Global do Mercado de Terapêuticas de RNA

| Oligonucleotídeos Antissenso |

| RNA de Interferência Pequena (siRNA) |

| Terapêuticas de MicroRNA (miRNA) |

| Terapêuticas de RNA Mensageiro (mRNA) |

| Aptâmeros de RNA |

| Oncologia |

| Doenças Genéticas |

| Doenças Infecciosas |

| Doenças Cardiovasculares e Metabólicas |

| Distúrbios Neurológicos |

| Empresas Farmacêuticas e de Biotecnologia |

| Instituições Acadêmicas e de Pesquisa |

| Organizações de Pesquisa Contratada |

| Hospitais e Clínicas Especializadas |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Modalidade Terapêutica | Oligonucleotídeos Antissenso | |

| RNA de Interferência Pequena (siRNA) | ||

| Terapêuticas de MicroRNA (miRNA) | ||

| Terapêuticas de RNA Mensageiro (mRNA) | ||

| Aptâmeros de RNA | ||

| Por Aplicação | Oncologia | |

| Doenças Genéticas | ||

| Doenças Infecciosas | ||

| Doenças Cardiovasculares e Metabólicas | ||

| Distúrbios Neurológicos | ||

| Por Usuário Final | Empresas Farmacêuticas e de Biotecnologia | |

| Instituições Acadêmicas e de Pesquisa | ||

| Organizações de Pesquisa Contratada | ||

| Hospitais e Clínicas Especializadas | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de terapêuticas de RNA?

O tamanho do mercado de terapêuticas de RNA atingiu USD 15,0 bilhões em 2025.

Com que velocidade se espera que o setor cresça até 2030?

A receita está projetada para expandir a um CAGR de 9,2%, atingindo USD 23,5 bilhões até 2030.

Qual modalidade terapêutica lidera a receita atualmente?

O RNA mensageiro detém a maior participação com 35,7%, apoiado por uma robusta infraestrutura de manufatura.

Qual região está crescendo mais rapidamente?

A Ásia-Pacífico está prevista para registrar um CAGR de 18,9% até 2030, impulsionada pela nova capacidade de manufatura GMP.

Qual grande obstáculo técnico limita uma adoção mais ampla?

A ineficiência de escape endossomal restringe a entrega citosólica, limitando a biodisponibilidade da carga útil a menos de 10%.

Como os reguladores estão apoiando os programas de doenças raras?

A FDA concede designações de via rápida e órfã sob iniciativas como o Programa Piloto START, encurtando os prazos de desenvolvimento.

Página atualizada pela última vez em: