Tamanho e Participação do Mercado de Agentes Antiespumantes

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

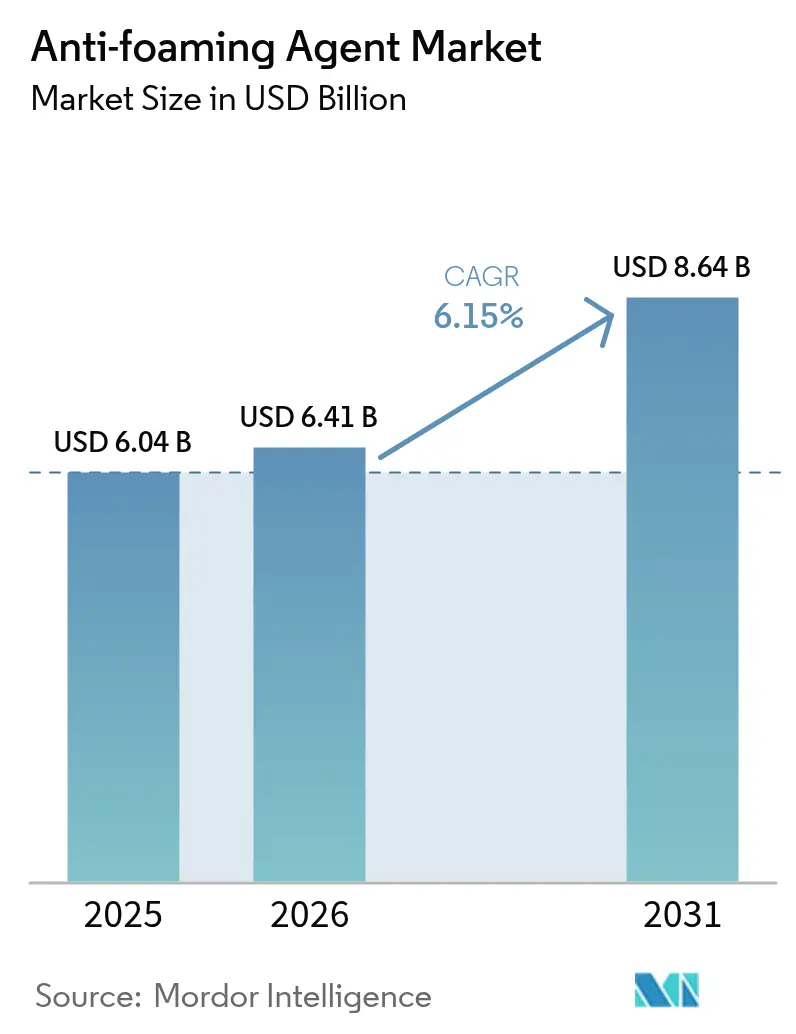

| Tamanho do Mercado (2026) | 6.41 Bilhões de dólares |

| Tamanho do Mercado (2031) | 8.64 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.15% CAGR |

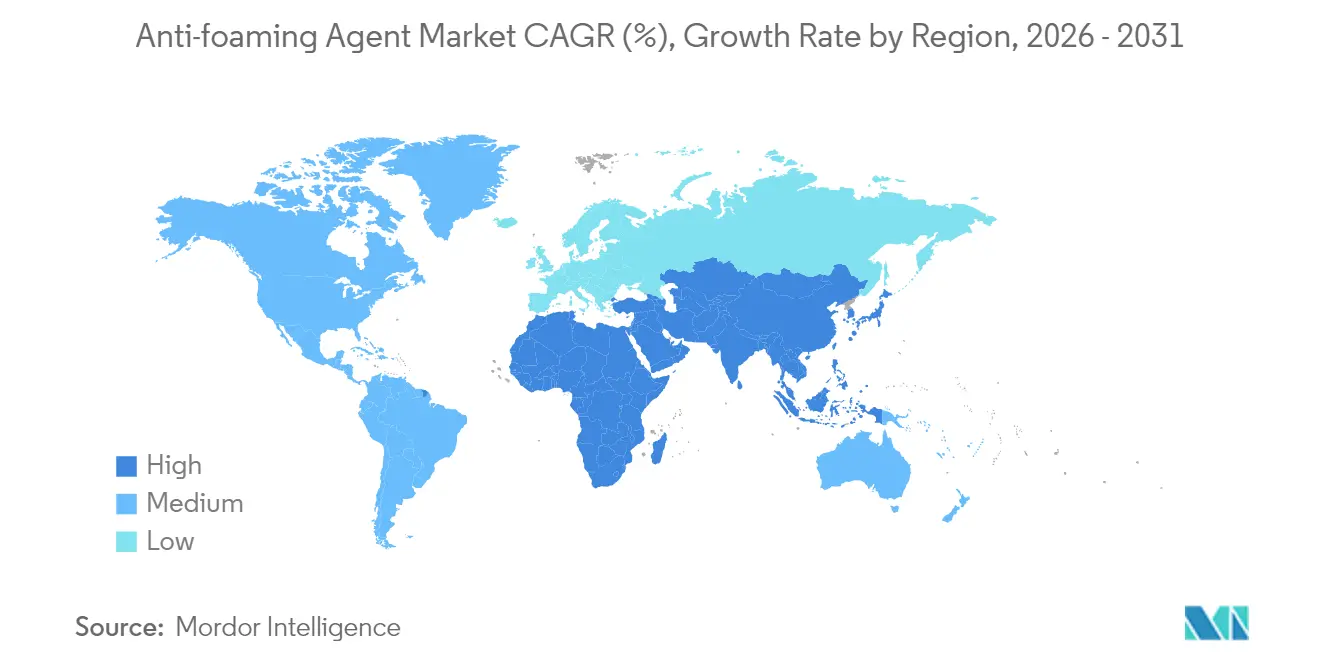

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Agentes Antiespumantes por Mordor Intelligence

O tamanho do mercado de agentes antiespumantes deve crescer de USD 6,04 bilhões em 2025 para USD 6,41 bilhões em 2026 e tem previsão de atingir USD 8,64 bilhões até 2031, a um CAGR de 6,15% no período 2026-2031. Este crescimento é impulsionado pelo aumento dos investimentos em indústrias de processos intensivos, regulamentações mais rígidas sobre descarte de água e pela necessidade de proteger equipamentos de produção de alta velocidade. As químicas à base de silicone lideram o mercado devido à sua capacidade de manter a atividade superficial em uma ampla faixa de temperaturas e níveis de pH, ajudando os fabricantes a reduzir o risco de paralisações não planejadas e retrabalho de produtos. No setor de petróleo e gás, agentes antiespumantes premium estão sendo adotados para prevenir flutuações de pressão induzidas por espuma durante operações de perfuração em águas profundas. A indústria de celulose e papel permanece como o maior consumidor, apoiada por processos contínuos de kraft, oxigênio e torres de branqueamento. Regionalmente, a Ásia-Pacífico está contribuindo com a maior receita incremental, com países como China, Índia e nações do Sudeste Asiático expandindo o tratamento de águas residuais, a produção de bebidas e as capacidades de fabricação têxtil para atender à crescente demanda do consumidor e cumprir as regulamentações ambientais. Em todos os setores de uso final, as equipes de compras estão avaliando cada vez mais o desempenho do controle de espuma em relação às restrições em evolução sobre siloxanos cíclicos, frações de óleo mineral e poluentes orgânicos persistentes. Essa mudança está incentivando os formuladores a desenvolver misturas híbridas ou à base de bio que reduzam os riscos regulatórios enquanto mantêm a confiabilidade operacional.

Principais Conclusões do Relatório

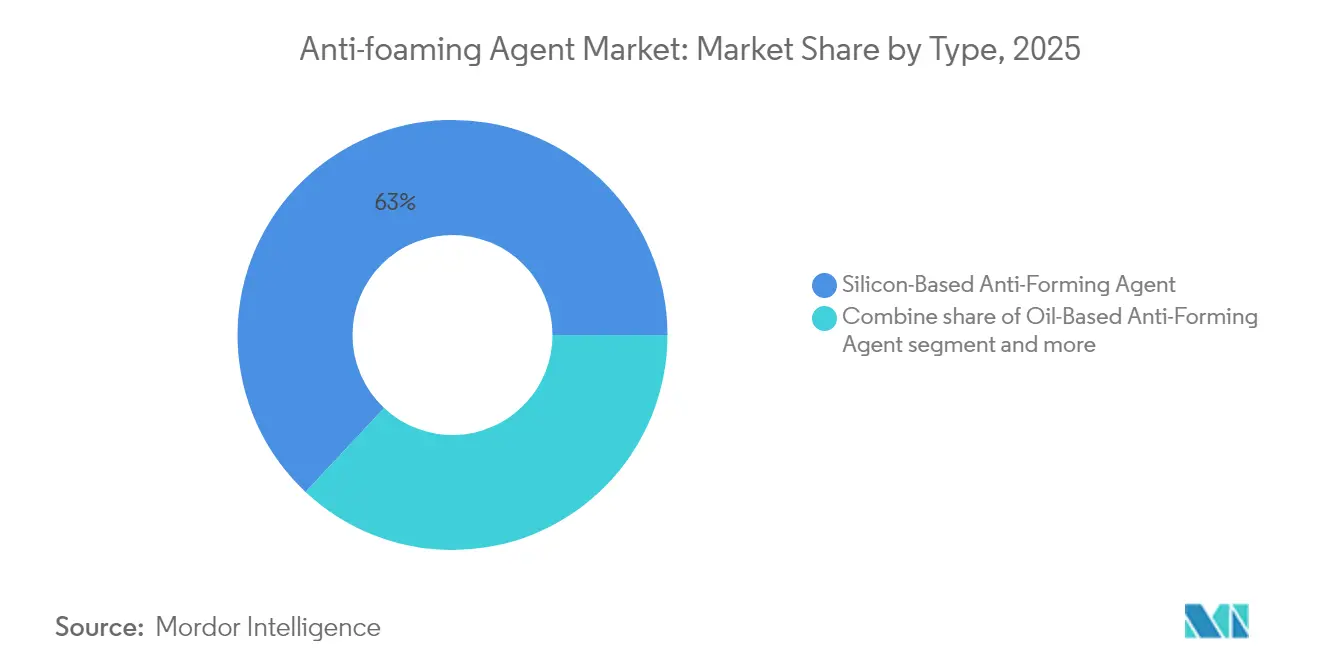

- Por tipo, as formulações à base de silicone responderam por 63,02% da participação do mercado de Agentes Antiespumantes em 2025 e estão a caminho de registrar um CAGR de 7,35% até 2031.

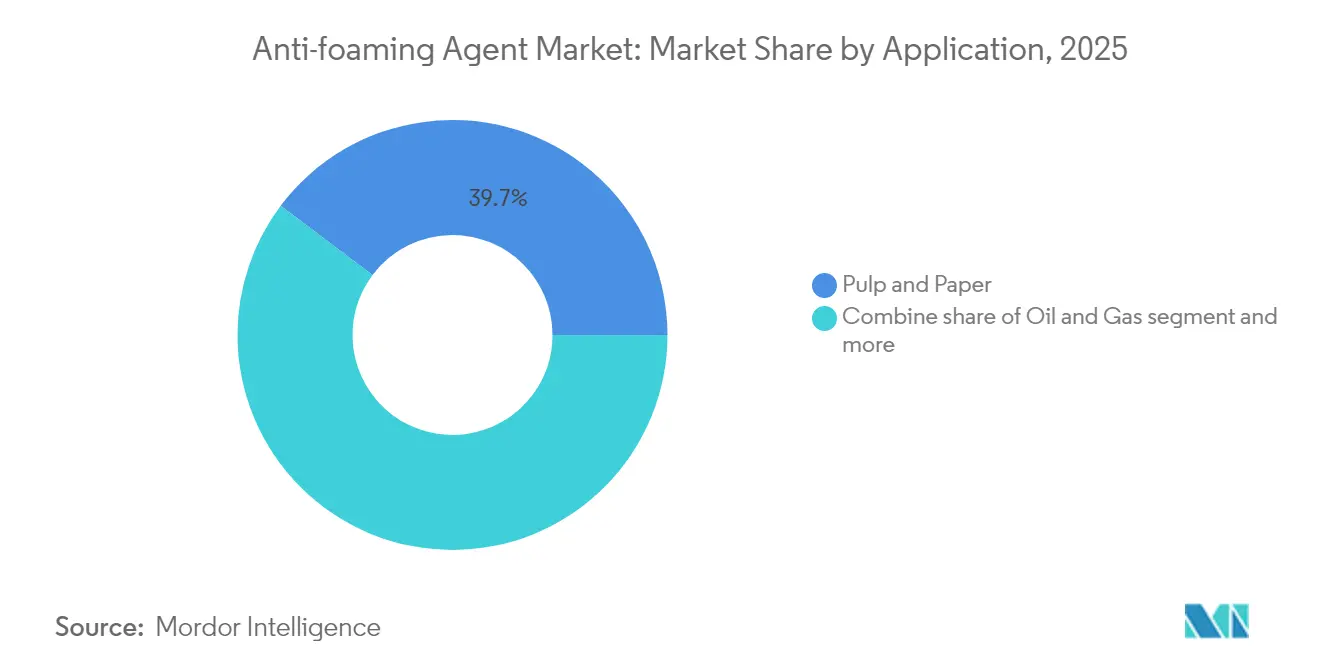

- Por aplicação, celulose e papel contribuíram com 39,74% da receita de 2025, enquanto o uso em petróleo e gás tem previsão de expandir a 7,28% ao ano até 2031.

- Por geografia, a Ásia-Pacífico comandou 37,01% das vendas globais em 2025 e tem projeção de registrar um CAGR de 7,6% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Agentes Antiespumantes

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~)% Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão das indústrias de processamento de alimentos e bebidas, incluindo cervejaria, refrigerantes e laticínios | +1.2% | Global, com concentração na Ásia-Pacífico e América do Norte | Médio prazo (2-4 anos) |

| Crescimento em indústrias baseadas em fermentação como biotecnologia, enzimas e biocombustíveis que produzem espuma | +1.4% | América do Norte, Europa, núcleo da Ásia-Pacífico | Longo prazo (≥4 anos) |

| Crescentes necessidades de tratamento de águas residuais em estações municipais e industriais para gerenciar espuma | +1.6% | Núcleo da Ásia-Pacífico, transbordamento para Oriente Médio e África e América do Sul | Curto prazo (≤2 anos) |

| Demanda por maior produtividade em fábricas de celulose e papel por meio de operações estabilizadas | +0.9% | América do Norte, Europa, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Mudança para linhas de engarrafamento e embalagem de alta velocidade sensíveis ao espumamento de líquidos | +0.8% | Global, liderado pela América do Norte e Europa | Curto prazo (≤2 anos) |

| Benefícios técnicos dos antiespumantes à base de silicone, incluindo estabilidade térmica e ampla compatibilidade | +1.3% | Global | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão das indústrias de processamento de alimentos e bebidas, incluindo cervejaria, refrigerantes e laticínios

Os fabricantes de alimentos e bebidas estão adotando fermentadores de maior capacidade e pasteurizadores de fluxo contínuo para atender ao crescente consumo per capita nos mercados emergentes. No entanto, esses sistemas produzem mais espuma por unidade de produção em comparação com os equipamentos tradicionais de batelada. A linha de produtos SILFOAM da Wacker para cervejaria recomenda dosagens entre 5 e 50 partes por milhão (ppm) para gerenciar a espuma durante a fervura do mosto e a propagação de leveduras. O produto está em conformidade com a Administração de Alimentos e Medicamentos (FDA) 21 CFR 173.340, garantindo que nenhum sabor estranho seja introduzido na cerveja acabada. Os processadores de laticínios enfrentam desafios semelhantes, pois a esterilização ultra-alta temperatura do leite a 135 graus Celsius a 150 graus Celsius gera espuma estabilizada por proteínas que pode entupir trocadores de calor, reduzindo a eficiência térmica em até 12 por cento se não for controlada. Além disso, a crescente demanda por bebidas à base de plantas, como soja, aveia e amêndoa, adiciona complexidade. As proteínas vegetais exibem comportamentos de espumamento diferentes em comparação com a caseína, necessitando de formulações antiespumantes personalizadas que garantam eficácia enquanto atendem às preferências do consumidor por rótulos limpos.

Crescimento em indústrias baseadas em fermentação como biotecnologia, enzimas e biocombustíveis que produzem espuma

Os fabricantes contratados biofarmacêuticos estão expandindo a produção de anticorpos monoclonais e proteínas recombinantes usando biorreatores de uso único de 20.000 litros. Nesses sistemas, a transferência de oxigênio dissolvido depende de aeração por microbolhas, que naturalmente gera espuma. Para gerenciar isso, as emulsões de silicone grau alimentício da Momentive são aplicadas em concentrações de 10 a 100 partes por milhão (ppm) para colapsar a espuma sem afetar a viabilidade celular ou os processos de cromatografia subsequentes. Da mesma forma, produtores industriais de enzimas, como Novozymes e DSM, utilizam fermentação por batelada alimentada para a produção de amilase e protease. Nesses processos, o arraste de espuma para os filtros de gás de saída pode causar picos de contrapressão e reduzir o volume de trabalho do biorreator em 15 por cento a 20 por cento. As refinarias de biocombustíveis que convertem matérias-primas lignocelulósicas em etanol também enfrentam desafios relacionados à espuma durante a hidrólise enzimática e a sacarificação-fermentação simultânea. Nessas operações, os custos de antiespumantes representam 0,8 por cento a 1,2 por cento das despesas operacionais variáveis totais. Essa sensibilidade de custo está incentivando os formuladores a adotar desespumantes de poliéter à base de água, que oferecem desempenho aceitável a custos mais baixos em comparação com as alternativas de silicone. No entanto, a re-espumação permanece um desafio em zonas de alta agitação.

Crescentes necessidades de tratamento de águas residuais em estações municipais e industriais para gerenciar espuma

As estações municipais de tratamento de águas residuais na China e na Índia estão aumentando a capacidade de lodo ativado para acomodar o crescimento das populações urbanas. No entanto, o acúmulo de espuma em bacias de aeração e clarificadores secundários perturba os processos de sedimentação de sólidos e pode levar ao não cumprimento dos parâmetros do efluente. A orientação de 2024 da Agência de Proteção Ambiental dos Estados Unidos sobre substâncias per e polifluoroalquílicas (PFAS) identificou a fracionamento de espuma como um método emergente para a concentração de PFAS, impulsionando a demanda por antiespumantes que não interferem nas etapas subsequentes de tratamento com carvão ativado granular ou troca iônica [1]Fonte: Estados Unidos, "Agência de Proteção Ambiental (EPA),"Reutilização Potável e PFAS," epa.gov. As águas residuais industriais provenientes de processos como tingimento têxtil, branqueamento de celulose e craqueamento petroquímico contêm tensoativos e ácidos orgânicos que estabilizam a espuma. Para manter o rendimento hidráulico, os operadores geralmente dosam antiespumantes à base de óleo ou silicone em concentrações que variam de 20 a 200 partes por milhão (ppm). Na Índia, o mandato de 2024 do Conselho Central de Controle da Poluição que exige que as tinturarias têxteis limitem os sólidos totais dissolvidos no efluente abaixo de 2.100 mg/L aumentou indiretamente o consumo de antiespumantes. Isso ocorre porque o controle mais rigoroso de aeração necessário para atingir as metas de DBO frequentemente resulta em maior geração de espuma. Os requisitos de conformidade também influenciam o uso de antiespumantes por meio dos sistemas de gestão ambiental ISO 14001, que muitos operadores multinacionais adotam para padronizar a seleção de desespumantes em suas instalações globais.

Demanda por maior produtividade em fábricas de celulose e papel por meio de operações estabilizadas

As fábricas de celulose operam digestores kraft e torres de branqueamento em condições alcalinas que saponificam os ácidos graxos residuais, criando espuma persistente que reduz o volume efetivo dos vasos e estende os tempos de ciclo. O portfólio de desespumantes da Kemira para celulose inclui etoxilatos de álcool graxo e misturas de polissiloxano dosadas a 50 a 500 partes por milhão (ppm), visando o controle de espuma nas etapas de lavagem de pasta marrom e deslignificação por oxigênio. As máquinas de papel operando a velocidades superiores a 1.200 metros por minuto experimentam arraste de espuma para os tecidos formadores, o que causa quebras de folha e tempo de inatividade não programado. Uma única quebra pode custar entre USD 5.000 e USD 15.000 em perda de produção e fibra desperdiçada. A mudança para composições de fibra reciclada, impulsionada por mandatos de sustentabilidade, introduz resíduos de detergentes e partículas de tinta que amplificam o espumamento, aumentando o consumo de antiespumantes por tonelada em 10 por cento a 15 por cento em comparação com sistemas de pasta virgem. Os operadores estão adotando sensores de espuma em linha e bombas de dosagem automatizadas para minimizar o uso excessivo, uma tendência que favorece os fornecedores que oferecem soluções de monitoramento integradas junto com produtos químicos.

Análise de Impacto das Restrições*

| Restrição | (~)% Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações ambientais rígidas sobre componentes de desespumantes à base de silicone, óleo mineral e solvente | -1.1% | Europa, América do Norte, com transbordamento para Ásia-Pacífico | Médio prazo (2-4 anos) |

| Preocupações com toxicidade aquática e bioacumulação de certas químicas antiespumantes | -0.7% | Global, liderado por Europa e América do Norte | Longo prazo (≥4 anos) |

| Menor eficiência dos desespumantes à base de bio em comparação com alternativas convencionais à base de silicone | -0.6% | Global, com ênfase na América do Norte e Europa | Médio prazo (2-4 anos) |

| Interrupções na cadeia de suprimentos que afetam óleos de silicone, tensoativos e ceras especiais para desespumantes | -0.5% | Global, agudo nos centros de fabricação da Ásia-Pacífico | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações ambientais rígidas sobre componentes de desespumantes à base de silicone, óleo mineral e solvente.

O regulamento de Registro, Avaliação, Autorização e Restrição de Produtos Químicos (REACH) da União Europeia restringe o uso de siloxanos cíclicos D4, D5 e D6 em produtos de cuidados pessoais de enxágue e está considerando restrições semelhantes para antiespumantes industriais devido a evidências de persistência e bioacumulação em sedimentos aquáticos [2]Fonte: Associação de Cosméticos, Artigos de Toalete e Perfumaria, "Posição da CTPA sobre uma Restrição REACH sobre os Siloxanos Cíclicos D4, D5 e D6 em Produtos Cosméticos Leave-On," cpta.org.uk. Os fornecedores que trabalham para cumprir esses limites enfrentam custos de pesquisa e desenvolvimento que variam de USD 500.000 a USD 2 milhões por linha de produtos, sem garantia de que as químicas alternativas atingirão os mesmos níveis de desempenho em aplicações de alto cisalhamento ou alta temperatura. Nos Estados Unidos, a revisão da Agência de Proteção Ambiental sob a Lei de Controle de Substâncias Tóxicas de certas frações de óleo mineral utilizadas em desespumantes atrasou novos registros de produtos, levando a restrições de oferta para formulações à base de óleo em aplicações de contato com alimentos. Os requisitos de conformidade também incluem certificações da Organização Internacional de Normalização (ISO) 14001 e ISO 9001, que são cada vez mais exigidas por compradores multinacionais como parte dos processos de qualificação de fornecedores [3]Fonte: Organização Internacional de Normalização, "ISO 9001 e ISO 14001," iso.org. Produtores regionais menores sem essas certificações correm o risco de perder acesso a contas de Nível 1. Esses desafios regulatórios são particularmente significativos para as químicas de silicone e óleo mineral, impulsionando o interesse crescente em alternativas à base de bio, apesar de suas limitações de desempenho atuais.

Preocupações com toxicidade aquática e bioacumulação de certas químicas antiespumantes

Estudos de ecotoxicologia publicados em 2024 revelaram que certos antiespumantes de silicone têm valores de CL50 (concentração letal para 50% dos organismos de teste) abaixo de 10 miligramas por litro (mg/L) para Daphnia magna. Essa classificação sob o Sistema Globalmente Harmonizado de Classificação e Rotulagem de Produtos Químicos os designa como perigosos para o ambiente aquático. Como resultado, requisitos mais rígidos para rotulagem, transporte e descarte foram impostos, aumentando o custo total de propriedade para os usuários finais em 5 por cento a 8 por cento. As preocupações com a bioacumulação concentram-se na octametilciclotetrasiloxana (D4), que a Agência Europeia de Produtos Químicos identificou como uma substância de muito alta preocupação em 2023. Resíduos de D4 detectados em tecidos de peixes de rios que recebem águas residuais levaram a pedidos de cronogramas de eliminação semelhantes aos implementados para os bifenilos policlorados. Em resposta, os formuladores estão aumentando a proporção de siloxanos lineares para cíclicos nas emulsões. No entanto, esse ajuste reduz a velocidade de eliminação da espuma e requer dosagens mais altas, o que parcialmente compensa os benefícios ambientais pretendidos. Os desespumantes de poliéter à base de água, que evitam essas preocupações de toxicidade, sofrem de eficácia limitada em meios não polares, como solventes de hidrocarbonetos. Essa limitação confina seu uso a sistemas aquosos e deixa uma lacuna de desempenho em fluidos de perfuração de petróleo e gás.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Dominância do Silicone Ancorada pela Resiliência Térmica

Os agentes antiespumantes à base de silicone responderam por 63,02% da participação de mercado em 2025 e têm projeção de crescer a uma taxa de crescimento anual composta (CAGR) de 7,35% até 2031, superando as alternativas à base de óleo e à base de água. Essa forte posição de mercado se deve à capacidade do polidimetilsiloxano de manter a atividade superficial em uma ampla faixa de temperatura de -40°C a +200°C, sem paralelo pelas químicas de óleo vegetal ou óleo mineral sem sofrer degradação térmica. De acordo com as fichas de dados técnicos da Wacker para SILFOAM SE, as viscosidades variam de 1.000 a 100.000 centistokes, permitindo que os formuladores ajustem o tamanho das gotículas e os coeficientes de espalhamento para aplicações variadas, incluindo processos de alto cisalhamento como tingimento a jato e processos de baixo cisalhamento como a digestão anaeróbia.

As aprovações regulatórias, incluindo a Administração de Alimentos e Medicamentos dos Estados Unidos (FDA) 21 Código de Regulamentações Federais (CFR) 173.340 para contato com alimentos, o Regulamento (UE) 10/2011 para plásticos e a Fundação Nacional de Saneamento/Instituto Nacional Americano de Padrões (NSF/ANSI) 60 para água potável, fortalecem ainda mais a posição do silicone em indústrias sensíveis ao risco, como farmacêutica e tratamento municipal de água.

Por Aplicação: Celulose Lidera, Petróleo e Gás Acelera

A indústria de celulose e papel respondeu por 39,74% da participação de aplicação em 2025, evidenciando o significativo consumo de antiespumantes. As fábricas de kraft normalmente utilizam 200 a 800 gramas de antiespumante por tonelada métrica seca ao ar de celulose durante as etapas do digestor, lavador e torre de branqueamento. A Kemira oferece uma gama de químicas à base de silicone e à base de óleo projetadas para estágios de processo específicos: as misturas de álcool graxo são usadas para a lavagem de pasta marrom (onde o arraste para o estágio de branqueamento é aceitável), enquanto as emulsões puras de silicone são aplicadas na deslignificação por oxigênio (onde os resíduos poderiam desativar os catalisadores). Apesar de sua participação substancial, a taxa de crescimento do segmento de celulose e papel permanece abaixo da média do mercado, pois os fechamentos de fábricas na América do Norte e na Europa contrabalançam as expansões de capacidade no Sudeste Asiático e na América do Sul.

As aplicações de petróleo e gás têm projeção de crescer a uma taxa de crescimento anual composta (CAGR) de 7,28% até 2031, marcando o crescimento mais rápido entre os segmentos de uso final. Na perfuração em águas profundas, a espuma se forma quando o influxo de gás interage com lamas à base de água contendo emulsificantes tensoativos. A espuma não controlada pode reduzir a pressão hidrostática, podendo levar a kicks ou erupções. A Baker Hughes recomenda antiespumantes de silicone em dosagens de 0,5 a 2,0 libras por barril de lama, com desempenho validado sob os padrões do Instituto Americano do Petróleo RP 13B-1 para condições de alta pressão e alta temperatura.

Análise Geográfica

A Ásia-Pacífico capturou 37,01% da receita global em 2025 e tem previsão de crescer a uma taxa de crescimento anual composta (CAGR) de 7,6% até 2031, tornando-se a região de crescimento mais rápido. Em 2024, o descarte de águas residuais industriais da China ultrapassou 7,5 bilhões de metros cúbicos, com as indústrias têxtil, química e de processamento de alimentos contribuindo com a maioria. Os padrões de efluentes do Ministério da Ecologia e Meio Ambiente exigem níveis de demanda bioquímica de oxigênio abaixo de 10 miligramas por litro (mg/L) para estações municipais e 30 mg/L para descarregadores industriais. Essas regulamentações estão pressionando os operadores a otimizar os sistemas de aeração e adotar antiespumantes que não interfiram com a microbiologia do lodo ativado. Da mesma forma, o Conselho Central de Controle da Poluição da Índia endureceu suas normas em 2024, determinando que as tinturarias têxteis limitem os sólidos totais dissolvidos no efluente abaixo de 2.100 mg/L. Atingir esse objetivo requer processos de tratamento em múltiplos estágios e controle de espuma nas etapas biológicas e químicas.

A América do Norte e a Europa permanecem as regiões líderes no mercado de agentes antiespumantes. No entanto, suas taxas de crescimento estão abaixo da média global devido ao fechamento de fábricas na indústria de celulose e papel, que representa o maior segmento de aplicação. Nos Estados Unidos, a orientação de 2024 da Agência de Proteção Ambiental (EPA) sobre substâncias per e polifluoroalquílicas (PFAS) está levando as estações municipais de tratamento de águas residuais a adotar sistemas de fracionamento de espuma. Esses sistemas concentram as PFAS em fluxos de resíduos menores para destruição, necessitando de agentes antiespumantes que não se concentrem junto com as PFAS ou que não contaminem as resinas de troca iônica. Na Europa, as restrições sob o regulamento de Registro, Avaliação, Autorização e Restrição de Produtos Químicos (REACH) da União Europeia sobre siloxanos cíclicos impulsionaram reformulações para polidimetilsiloxanos lineares e alternativas à base de bio. Essa transição restringiu temporariamente a oferta em 2024, levando a um aumento de 8% a 12% nos preços à vista para certos segmentos de grau alimentício.

O Brasil, o maior exportador global de celulose de eucalipto, consome volumes significativos de agentes antiespumantes. No entanto, a instabilidade econômica e a depreciação cambial afetam periodicamente a demanda por importações. Na Argentina e no Chile, a expansão do processamento de salmoura de lítio aumentou a necessidade de controle de espuma durante a extração por solvente. Essa aplicação poderia impulsionar o crescimento da demanda localizada se a produção de carbonato de lítio escalar conforme o previsto. No Oriente Médio, os complexos petroquímicos na Arábia Saudita e nos Emirados Árabes Unidos utilizam agentes antiespumantes em craqueadores de etileno e reatores de polietileno. Essas instalações preferem formulações de silicone de alta temperatura capazes de suportar condições de processo superiores a 180 graus Celsius. Enquanto isso, na Nigéria e no Egito, os investimentos em infraestrutura municipal de tratamento de águas residuais estão criando oportunidades para agentes antiespumantes à base de óleo e à base de água com boa relação custo-benefício. No entanto, as aquisições nessas regiões frequentemente dependem de financiamento de instituições de financiamento para o desenvolvimento, o que pode envolver longos ciclos de aprovação que duram vários anos.

Panorama regulatório

Os agentes antiespumantes usados no processamento de alimentos são regulamentados como aditivos alimentares ou auxiliares de processamento, com listas positivas e limites quantitativos que variam de acordo com a jurisdição. Nos Estados Unidos, a norma 21 CFR 173.340 permite agentes antiespumantes como a dimetilpolisiloxano com limitações específicas, incluindo um limite de 10 ppm em alimentos prontos para consumo, com vias adicionais para ingredientes listados como GRAS conforme a 21 CFR Part 182. Na União Europeia, o Regulamento (CE) nº 1333/2008 rege os aditivos alimentares e inclui agentes antiespumantes nas listas da União (Anexos), e o texto consolidado vigente em fevereiro de 2026 fundamenta a conformidade para fabricantes que abastecem os Estados-membros e para operadores do Reino Unido que se alinham aos requisitos retidos derivados da UE.

Os requisitos regulatórios de dados estão se tornando mais rigorosos, junto com o escrutínio específico de substâncias, influenciando tanto o design de formulações quanto as estratégias de dossiê. A EFSA emitiu diretrizes atualizadas em janeiro de 2026 sobre os requisitos de dados científicos para solicitações de aditivos alimentares, aplicáveis a submissões a partir de 20 de julho de 2026, elevando o padrão de evidências toxicológicas e de exposição. Fora da UE e dos EUA, normas nacionais adicionam limites de concentração adicionais; por exemplo, os Padrões de Uso de Aditivos Alimentares do Japão (atualizados em novembro de 2024) restringem a resina de silicone como agente antiespumante a 0,050 g/kg, reforçando a necessidade de rótulos específicos por região, testes de resíduos e documentação em cadeias de suprimento globais.

Análise da cadeia de valor

A cadeia de valor começa com matérias-primas upstream que abrangem intermediários de silicone (para antiespumantes à base de polidimetilsiloxano), óleos e solventes derivados de petroquímicos, e insumos de base biológica, como ácidos graxos, ésteres e polióis renováveis. Produtores químicos integrados com cadeias de valor de silicone fornecem fluidos-base essenciais, enquanto formuladores especializados os convertem em emulsões, dispersões e pós adaptados às condições de uso final (temperatura, cisalhamento e pH) e às restrições de contato com alimentos. A conformidade regulatória é incorporada desde o início do desenvolvimento do produto, pois os antiespumantes de uso alimentar devem estar alinhados a normas como a 21 CFR 173.340 nos Estados Unidos, o Regulamento (CE) nº 1333/2008 na União Europeia, e as referências do Codex GSFA usadas por muitos mercados importadores.

As atividades midstream concentram-se na formulação, gestão de qualidade e embalagem adequadas à dosagem industrial, seguidas pela distribuição por meio de distribuidores químicos globais e especialistas locais em ingredientes que oferecem suporte de aplicação nas instalações dos clientes. Distribuidores como Brenntag SE, IMCD Group e Univar Solutions desempenham um papel importante no alcance regional e no serviço técnico, enquanto o fornecimento direto é comum para contas multinacionais com especificações harmonizadas (frequentemente ligadas a requisitos de compras ISO 9001/ISO 14001). No downstream, os usuários finais incluem cervejarias, processadores de lácteos e bebidas de base vegetal, plantas de fermentação e bioprocessamento, e operadores de tratamento de águas residuais industriais, onde a verificação de desempenho, o controle de resíduos e a continuidade do fornecimento de óleos de silicone e surfactantes são considerações recorrentes de compras.

Cenário Competitivo

O Mercado de Agentes Antiespumantes demonstra fragmentação moderada com uma concentração notável de players-chave. Empresas como BASF, Dow e Wacker se beneficiam da integração retroativa na produção de intermediários de silicone, garantindo um fornecimento estável de matéria-prima e capturando margens em múltiplos estágios da cadeia de valor. Por exemplo, a instalação da BASF em Ludwigshafen produz tanto clorossilanos quanto emulsões antiespumantes acabadas, permitindo ajustes flexíveis de produção para atender às flutuações de demanda e mitigando a exposição à volatilidade do mercado spot nos preços do dimetildiclorossilano.

Os players regionais na Ásia-Pacífico e na América Latina competem principalmente por preço em aplicações de commodity, como lavagem de celulose e agregados de construção, onde a diferenciação de desempenho é mínima e os compradores se concentram no custo entregue por tonelada de espuma suprimida. As oportunidades de inovação estão em químicas híbridas que combinam a estabilidade térmica dos silicones com a conformidade regulatória dos tensoativos à base de bio. Os polissiloxanos modificados por poliéter da Evonik exemplificam essa abordagem, atendendo a usuários que equilibram eficácia com requisitos de conformidade ambiental. As tecnologias emergentes incluem desespumantes à base de enzimas que degradam catalisadamente as proteínas estabilizadoras de espuma, ganhando destaque nas indústrias de alimentos e bioprocessamento, onde o arraste de resíduos para produtos acabados é inaceitável.

Adicionalmente, empresas menores estão introduzindo sistemas de detecção de espuma em linha e dosagem automatizada, que reduzem o consumo de antiespumantes em 10% a 20%, deslocando a criação de valor das vendas de produtos químicos para assinaturas de equipamentos e software. Os depósitos de patentes em 2024 destacam avanços em emulsões estabilizadas por nanopartículas e polímeros responsivos a estímulos que se ativam apenas quando a espuma excede uma altura de limite específica, minimizando o uso excessivo e o descarte ambiental. A conformidade com padrões como a Organização Internacional de Normalização (ISO) 9001 para gestão da qualidade e ISO 14001 para gestão ambiental é cada vez mais crítica, pois os compradores multinacionais exigem essas certificações. Os fornecedores sem essas acreditações correm o risco de exclusão dos processos de compras de Nível 1, levando a uma concentração da participação de mercado entre os players certificados, mesmo que o número total de participantes permaneça alto.

Líderes do Setor de Agentes Antiespumantes

BASF SE

Dow Inc.

Evonik Industries AG

Wacker Chemie AG

Ashland Global Holdings Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

As mudanças regulatórias e as práticas de qualificação de compradores criam espaço para fornecedores que conseguem simplificar a conformidade global sem comprometer o desempenho no controle de espuma. Os requisitos atualizados de dados para solicitações de aditivos alimentares da EFSA (emitidos em janeiro de 2026, aplicáveis a submissões a partir de 20 de julho de 2026) elevam o valor de pacotes robustos de toxicologia e exposição, incentivando trabalhos de reformulação que reduzem a dependência de componentes de maior risco, mantendo-se dentro das permissões estabelecidas, como a 21 CFR 173.340 nos Estados Unidos e o Regulamento (CE) nº 1333/2008 na União Europeia. A atualização de novembro de 2024 do Japão aos seus Padrões de Uso de Aditivos Alimentares, incluindo um limite de 0,050 g/kg para resina de silicone como agente antiespumante, apoia ainda mais portfólios de produtos multirregionais com resíduos rigorosamente controlados e documentação harmonizada.

Programas de eficiência operacional em indústrias de processo oferecem oportunidades além do produto químico em si, particularmente na otimização de dosagem e monitoramento de processos que reduzem o uso excessivo mantendo a produtividade. Na indústria de celulose e papel e em outras operações contínuas em que eventos de espuma se traduzem em paradas, a adoção de sensores de espuma em linha e sistemas de dosagem automatizados está alinhada com o foco de compras no custo total de propriedade e na auditabilidade. Uma segunda linha de oportunidade são os antiespumantes sem silicone e de base biológica para processos de alimentos e bebidas, onde o posicionamento clean-label e o escrutínio de componentes influenciam a seleção de ingredientes, abrindo espaço para fornecedores expandirem alternativas à base de óleo vegetal, ésteres de ácidos graxos ou poliéteres, ao lado de sistemas de silicone validados para aplicações exigentes de alto cisalhamento.

Desenvolvimentos recentes do setor

- Maio de 2026: a Evonik anunciou que o TEGO Foamex 8051 recebeu o Ringier Coating Innovation Award, destacando o posicionamento de desempenho para desespumação sem óleo mineral em sistemas à base de água. O reconhecimento apoia a aceitação do produto em setores que espelham os requisitos de alimentos e bebidas quanto à eficácia em baixos níveis de uso e ao maior escrutínio de ingredientes, reforçando a premiumização em torno de formulações de maior desempenho e menor resíduo.

- Julho de 2025: o TER Group expandiu sua parceria com a Momentive para incluir a distribuição das soluções de controle de espuma para alimentos e bebidas da Momentive em 14 países europeus. O acordo fortaleceu a disponibilidade regional e a cobertura de serviço técnico para antiespumantes de grau alimentar, intensificando a concorrência para fornecedores locais que não dispõem de uma rede comparável de suporte de aplicação.

- Fevereiro de 2024: a DIC Corporation lançou um agente antiespumante livre de PFAS para óleos lubrificantes de veículos elétricos, posicionado como equivalente em desempenho aos produtos convencionais contendo PFAS, com estabilidade em alta temperatura e cisalhamento. O lançamento reflete uma pressão mais amplo de reformulação em torno de substâncias persistentes e oferece um ponto de referência para estratégias de evitação de PFAS que podem influenciar o desenvolvimento de antiespumantes adjacentes e abordagens de qualificação em outros usos finais regulamentados.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado abrange aditivos químicos usados para prevenir a formação de espuma ou romper a espuma durante o processamento industrial, situação em que a espuma pode reduzir a produtividade e a qualidade do produto. O dimensionamento é acompanhado em termos de valor nos principais setores de processo que rotineiramente necessitam de controle de espuma.

Exclusões de escopo: exclui equipamentos e serviços mecânicos de controle de espuma, e também exclui pacotes de surfactantes mais amplos, a menos que a função antiespumante seja o componente precificado.

Visão geral da segmentação

- Por Tipo

- Agente Antiespumante à Base de Silicone

- Agente Antiespumante à Base de Óleo

- Agente Antiespumante à Base de Água

- Por Aplicação

- Celulose e Papel

- Tintas e Revestimentos

- Alimentos e Bebidas

- Petróleo e Gás

- Tratamento de Água e Águas Residuais

- Farmacêuticos e Bioprocessamento

- Detergentes e Produtos de Limpeza

- Têxteis e Couro

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Restante da América do Norte

- Europa

- Alemanha

- Reino Unido

- Itália

- França

- Espanha

- Países Baixos

- Polônia

- Bélgica

- Suécia

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Austrália

- Coreia do Sul

- Tailândia

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Colômbia

- Chile

- Peru

- Restante da América do Sul

- Oriente Médio e África

- África do Sul

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio e África

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental foi usado para definir os limites do mercado e construir o primeiro mapa de demanda em torno dos principais processos geradores de espuma. Referenciamos fontes públicas como as diretrizes de águas residuais e efluentes da US EPA, estatísticas comerciais do Eurostat e da UN Comtrade, estatísticas agrícolas da FAO e nacionais (para insumos de processamento agrícola), e séries de produção industrial da USGS e de órgãos governamentais quando relevante, o que ajudou a ancorar os níveis de atividade ligados às necessidades de controle de espuma.

Para traduzir a atividade em sinais de demanda, revisamos publicações técnicas e fontes normativas, incluindo revistas de química e engenharia de processos revisadas por pares, além de materiais de associações setoriais para celulose e papel, revestimentos e processamento de alimentos. Relatórios anuais de empresas, apresentações a investidores e imprensa confiável também foram usados para verificar cruzadamente o foco de produtos e a exposição regional. Quando necessário, usamos uma assinatura paga para dados financeiros de empresas e uma base de dados de patentes de forma seletiva para validar a intensidade de fornecedores e mudanças tecnológicas. Estas são apenas fontes ilustrativas, e muitas outras referências públicas foram revisadas para coletar dados, validar premissas e esclarecer questões pendentes.

Entrevistas primárias e pesquisas

O trabalho primário concentrou-se em validar como os agentes antiespumantes são especificados e adquiridos pelos principais usuários finais, e depois alinhar o modelo aos padrões reais de compra. Conversamos com uma combinação de fabricantes, distribuidores e formuladores downstream, além de usuários em nível de fábrica na APAC, EMEA e Américas. Isso ajudou a confirmar as taxas de uso, as faixas típicas de dosagem de aplicação e como o preço varia conforme a química e os requisitos de conformidade.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 39% | Executivos de alto nível (CXOs): 16% | APAC: 42% |

| Nível médio: 42% | Líderes funcionais/de unidade: 41% | EMEA: 35% |

| Participantes menores: 19% | Gerentes: 43% | Américas: 23% |

Dimensionamento e previsão de mercado

O modelo central começa com uma reconstrução top-down, na qual a produção de uso final e a intensidade de processamento são convertidas em um pool de demanda de controle de espuma, e depois filtradas pelas taxas típicas de uso de agentes antiespumantes em cada processo. Construímos o mercado ligando a demanda a alguns fatores práticos, incluindo a vazão de tratamento de águas residuais, a produção de celulose e papel, a produção de tintas e revestimentos, os volumes de processamento de alimentos e bebidas, e a atividade de processamento de óleo e gás, e depois aplicamos faixas de preço por tipo de química para converter a demanda em valor.

Para manter os totais realistas, os resultados foram corroborados com aproximações bottom-up seletivas. Isso incluiu a consolidação de uma amostra de receitas de fornecedores expostas a desespumantes, a verificação das divisões de canais de distribuidores e a validação dos preços médios de venda implícitos em relação às faixas de preço discutidas nas entrevistas. Quando a cobertura bottom-up era incompleta, as lacunas foram tratadas por meio de escalonamento conservador com base nas pegadas de produção regional e nas participações confirmadas do mix de aplicação, antes de os totais serem ajustados para evitar dupla contagem entre usos finais sobrepostos.

As previsões foram desenvolvidas usando análise de cenários apoiada por suavização baseada em tendências. As principais variáveis foram projetadas usando perspectivas industriais publicadas e depois testadas sob estresse por meio de visões de especialistas sobre a pressão regulatória em determinadas químicas, a substituição por misturas híbridas ou de base biológica, e o ritmo de adições de capacidade em regiões de alto crescimento. A previsão final foi mantida rastreável aos mesmos indicadores de demanda usados no ano-base, para que as mudanças nos fatores de volume e na progressão de preços possam ser explicadas claramente.

Validação de dados e ciclo de atualização

A validação é feita em camadas para que um único ponto de dado não determine o resultado por si só. Os resultados do modelo são verificados em relação a sinais independentes, como fluxos comerciais para categorias de aditivos relevantes, movimentos de matérias-primas upstream que influenciam os preços, e o consumo implícito por unidade de produção nos principais processos de uso final, e então as anomalias são revisadas até que a variação seja compreendida.

Antes da aprovação final, as premissas são reverificadas por meio de chamadas de acompanhamento quando o modelo mostra mudanças súbitas por região ou química que não são sustentadas pelos indicadores de demanda. Os relatórios são atualizados anualmente, e revisões intermediárias são acionadas quando ocorrem eventos relevantes, como ações regulatórias importantes, mudanças acentuadas nos custos de insumos ou movimentos visíveis de capacidade. Imediatamente antes da entrega, um analista realiza uma passagem final de atualização para que o cliente receba a visão mais atual disponível.

Estimativa do mercado de agentes antiespumantes da Mordor Intelligence em comparação com outras estimativas publicadas

Os números de mercado publicados para agentes antiespumantes podem parecer muito distantes entre si, mesmo quando apontam para a mesma direção de crescimento, porque os limites dos estudos nem sempre estão alinhados. As diferenças geralmente vêm do que é contabilizado como agente antiespumante em comparação com um conjunto mais amplo de aditivos de controle de espuma, além de como cada modelo trata a sobreposição de usos finais e as premissas de preços.

Ao acompanhar as faixas de dosagem em nível de aplicação e as faixas de preço por química de base, e depois verificá-las por meio de entrevistas, a Mordor Intelligence mantém o valor de 2026 vinculado a um conjunto definido de vendas de agentes antiespumantes, em vez de um mix mais amplo de produtos de controle de espuma.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 6,41 bilhões de USD (2026) | |

| Editora do Setor A | 5,83 bilhões de USD (2025) | Usa um ano-base diferente e tende a descrever o setor como aditivos de controle de espuma em fluidos de processo, o que pode alterar o que é incluído e como os preços são aplicados entre tipos e aplicações. |

| Editora de Pesquisa B | 6,87 bilhões de USD (2024) | Parte de um ano-base anterior e incorpora uma segmentação ampla (incluindo formatos de apresentação e categorias amplas de uso final), o que pode aumentar o risco de sobreposição se os limites de uso final e as premissas de conversão não forem normalizados. |

A dispersão apresentada na tabela é explicada principalmente pela escolha do ano-base e pelo rigor com que o escopo do produto é definido, especialmente em relação às sobreposições com aditivos de controle de espuma adjacentes e à forma como os preços evoluem por tipo de química. Com um modelo que vincula o valor a indicadores claros de atividade industrial, e que revalida essas premissas junto a profissionais do setor, conseguimos explicar cada etapa e manter o número final repetível ano após ano.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de Agentes Antiespumantes em 2026?

Está avaliado em USD 6,41 bilhões e está a caminho de alcançar USD 8,64 bilhões até 2031.

Qual tipo de produto lidera as vendas?

Os graus à base de silicone detêm 63,02% de participação e registram o CAGR mais rápido de 7,35% até 2031.

Qual uso final crescerá mais rapidamente?

As aplicações de petróleo e gás expandem a 7,28% ao ano, impulsionadas pela perfuração em águas profundas e em alta temperatura.

Por que a Ásia-Pacífico é crítica para os fornecedores?

A região contribui com 37,01% da receita e avança a um CAGR de 7,6% devido a normas mais rígidas de águas residuais e expansão da manufatura.

Página atualizada pela última vez em: