Tamanho e Participação do Mercado de Agentes Fortificantes de Alimentos

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

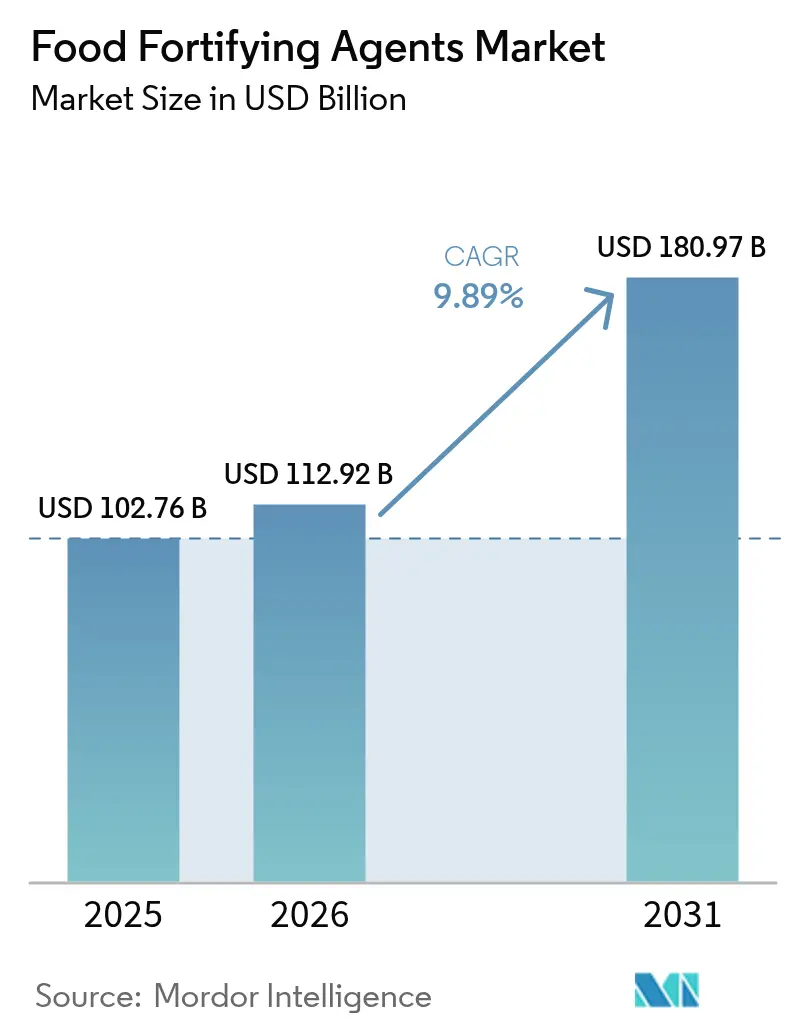

| Tamanho do Mercado (2026) | 112.92 Bilhões de dólares |

| Tamanho do Mercado (2031) | 180.97 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.89% CAGR |

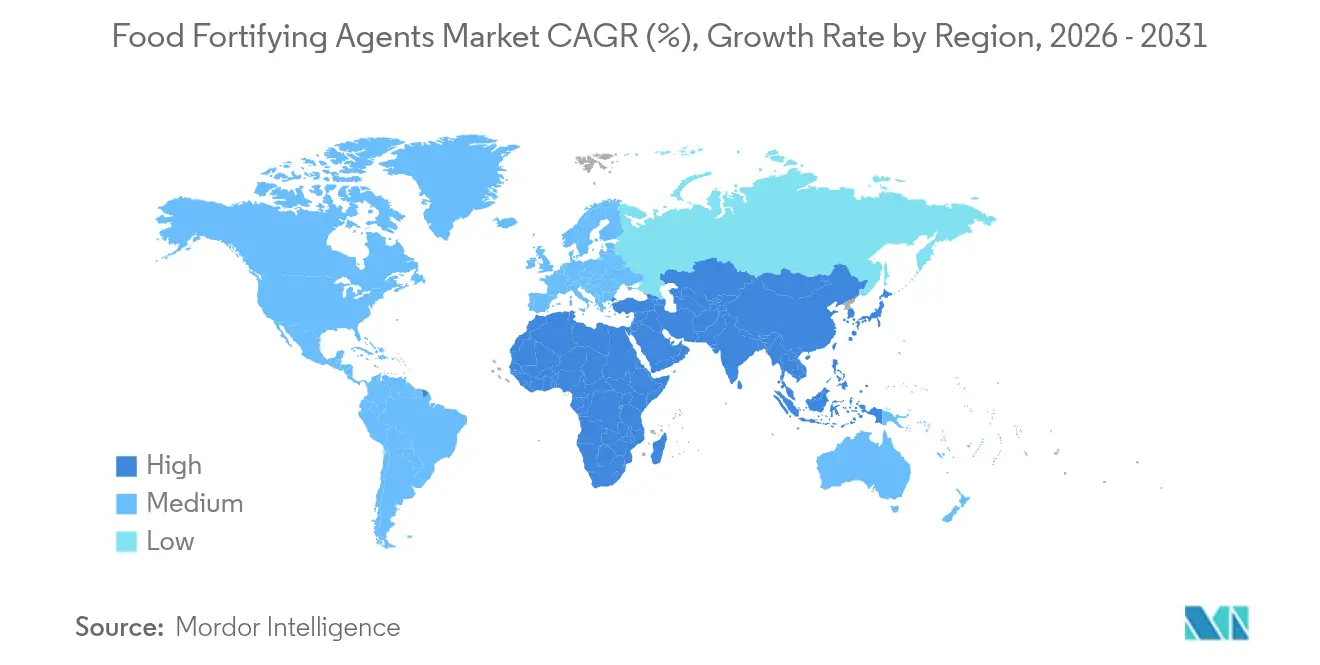

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

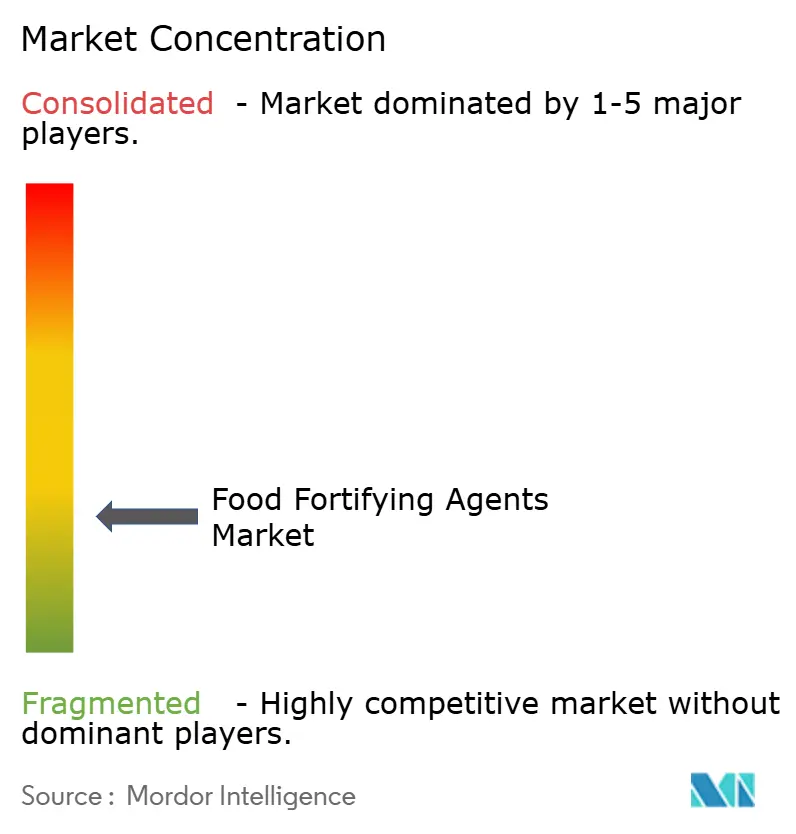

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Agentes Fortificantes de Alimentos por Mordor Intelligence

O tamanho do mercado de agentes fortificantes de alimentos em 2026 é estimado em USD 112,92 bilhões, crescendo a partir do valor de 2025 de USD 102,76 bilhões, com projeções para 2031 mostrando USD 180,97 bilhões, crescendo a um CAGR de 9,89% no período 2026-2031. O crescimento do mercado é impulsionado pelo aumento das deficiências de micronutrientes em nível global, especialmente em regiões em desenvolvimento com lacunas nutricionais persistentes. Regulamentações obrigatórias de fortificação em vários países e a crescente demanda dos consumidores por alimentos funcionais nutricionalmente enriquecidos sustentam a expansão do mercado. A consolidação dos fabricantes de ingredientes melhorou a eficiência operacional e reduziu os custos de produção. Os avanços em tecnologias de fermentação de precisão e microencapsulação aprimoraram a estabilidade e a biodisponibilidade de nutrientes em produtos fortificados. Em janeiro de 2025, a FDA propôs regulamentações de rotulagem frontal de embalagens que estão moldando as estratégias de desenvolvimento de produtos e os processos de fortificação. A dinâmica do mercado difere por região, com a demanda norte-americana impulsionada por consumidores preocupados com a saúde, enquanto a Ásia-Pacífico experimenta crescimento acelerado por meio de programas governamentais de fortificação de alimentos que abordam deficiências nutricionais.

Principais Conclusões do Relatório

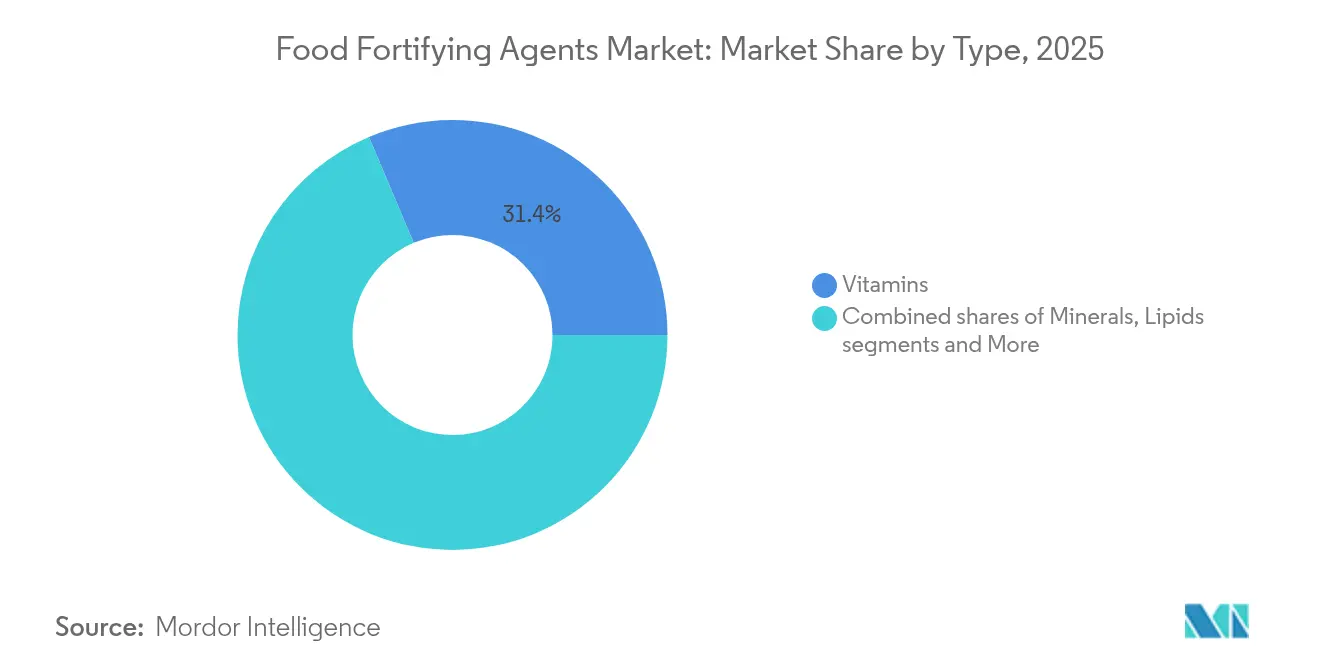

- Por tipo, as vitaminas lideraram com 31,35% de participação na receita em 2025, enquanto os prebióticos e probióticos avançam a um CAGR de 12,11% até 2031.

- Por aplicação, laticínios e produtos à base de laticínios capturaram 30,10% da participação do mercado de agentes fortificantes de alimentos em 2025; as bebidas registraram a expansão mais rápida com CAGR de 12,74% até 2031.

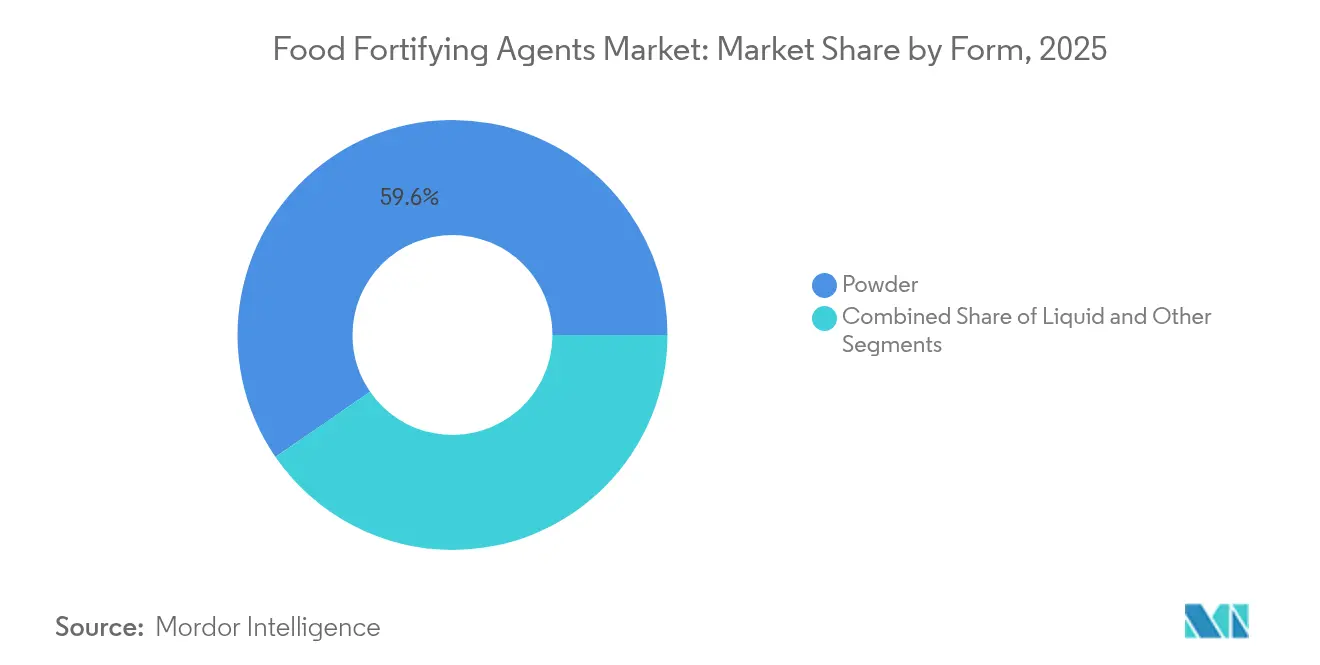

- Por forma, as formulações em pó comandaram 59,60% do tamanho do mercado de agentes fortificantes de alimentos em 2025, enquanto os formatos líquidos cresceram a um CAGR de 12,22% devido à superior biodisponibilidade.

- Por geografia, a América do Norte deteve 32,60% da receita de 2025; a Ásia-Pacífico está posicionada para crescer mais rapidamente a um CAGR de 11,95% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Agentes Fortificantes de Alimentos*

| IMPULSIONADOR | (~) % DE IMPACTO NA PREVISÃO DO CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Crescente prevalência de deficiências de micronutrientes | +2.8% | Global, com maior impacto na Ásia-Pacífico e na África Subsaariana | Longo prazo (≥ 4 anos) |

| Expansão das regulamentações obrigatórias de fortificação | +2.1% | Global, com adoção antecipada na América do Norte e Europa, expandindo-se para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Crescente demanda dos consumidores por alimentos funcionais e fortificados | +1.9% | América do Norte e Europa como núcleo, com expansão para centros urbanos da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Necessidade crescente de alimentos fortificados em programas de nutrição infantil e materna | +1.6% | Ásia-Pacífico, África Subsaariana, América Latina | Longo prazo (≥ 4 anos) |

| Maior fortificação de alimentos básicos em economias em desenvolvimento | +1.4% | Ásia-Pacífico, África Subsaariana, com foco na Índia, China e Nigéria | Longo prazo (≥ 4 anos) |

| Avanços nas tecnologias de fortificação | +1.2% | Global, com centros de pesquisa e desenvolvimento na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente prevalência de deficiências de micronutrientes

A crise global de deficiência de micronutrientes continua a crescer, com populações em todo o mundo apresentando ingestão inadequada de nutrientes essenciais. As deficiências de ferro, vitamina A e iodo são as mais prevalentes, afetando especialmente crianças e gestantes, com países de baixa e média renda enfrentando o maior ônus. De acordo com a Organização Mundial da Saúde, 30,7% das mulheres com idades entre 15 e 49 anos sofriam de anemia em 2023, destacando a necessidade persistente de programas de fortificação.[1]Organização Mundial da Saúde, "Estimativas Globais de Anemia da OMS, Edição 2025", who.int O impacto econômico dessas deficiências, incluindo redução da produtividade e aumento dos custos de saúde, levou os governos a implementar a fortificação em larga escala como uma intervenção de saúde custo-efetiva. Como os alimentos básicos servem como o principal veículo de entrega de nutrientes para populações vulneráveis, os fornecedores de ingredientes que atendem aos padrões de aquisição do setor público podem garantir volumes substanciais de contratos. O significativo ônus econômico das deficiências de micronutrientes nos países em desenvolvimento tornou a fortificação de alimentos uma iniciativa prioritária de saúde pública.

Expansão das regulamentações obrigatórias de fortificação

Muitos países implementaram programas obrigatórios de fortificação para combater deficiências generalizadas de nutrientes. Essas iniciativas, particularmente em regiões em desenvolvimento, exigem que os fabricantes de alimentos incorporem agentes fortificantes em alimentos básicos, aumentando a demanda por produtos fortificados em vários segmentos demográficos. Em março de 2025, a Tanzânia introduziu regulamentações abrangentes que obrigam todos os moinhos de farinha a fortalecer seus produtos com vitaminas e minerais essenciais até dezembro de 2025. O Ministério da Saúde, apoiado por parceiros como a Sanku, lançou essa iniciativa para melhorar o acesso à nutrição e combater a desnutrição em populações vulneráveis. Da mesma forma, as Maurícias promulgaram legislação de fortificação obrigatória de farinha de trigo em 2023 para combater deficiências de micronutrientes, particularmente a anemia por deficiência de ferro, que afeta uma parcela significativa de sua população. Essa legislação resultou de ampla colaboração entre o Governo das Maurícias, a FFI, a Organização das Nações Unidas para a Alimentação e a Agricultura (FAO) e a Comunidade para o Desenvolvimento da África Austral (SADC).[2]Iniciativa de Fortificação de Alimentos, "Maurícias Tornam Obrigatória a Fortificação da Farinha de Trigo para Combater Deficiências de Micronutrientes", ffinetwork.org Esses requisitos obrigatórios de fortificação estão impulsionando o crescimento substancial dos agentes fortificantes de alimentos no mercado global.

Crescente demanda dos consumidores por alimentos funcionais e fortificados

O crescente entendimento dos consumidores sobre o papel da dieta na manutenção da saúde impulsiona o crescimento na categoria de alimentos fortificados. Essa mudança está alinhada com a tendência mais ampla de cuidados preventivos de saúde por meio da nutrição. De acordo com a Pesquisa de Alimentação e Saúde da IFIC de 2024, a conscientização sobre o consumo de proteínas entre os consumidores norte-americanos aumentou de forma constante, de 59% em 2022 para 67% em 2023, atingindo 71% em 2024.[3]O Conselho Internacional de Informação sobre Alimentos, "Pesquisa de Alimentação e Saúde da IFIC 2024", ific.org Além disso, os produtos fortificados à base de plantas continuam a ganhar participação de mercado entre os consumidores flexitarianos, enquanto as alegações de rótulo limpo fortalecem a confiança dos consumidores nos agentes fortificantes de alimentos. O mercado demonstra inovação significativa em bebidas funcionais contendo vitaminas, minerais e ingredientes para a saúde intestinal, oferecendo soluções nutricionais convenientes para consumidores urbanos. Bebidas substitutivas de refeições com perfis abrangentes de vitaminas e minerais atendem a estilos de vida agitados e necessidades nutricionais. A disposição dos consumidores em pagar preços premium por produtos fortificados, especialmente aqueles com alegações de saúde comprovadas e fornecimento transparente de ingredientes, indica uma clara tendência de premiumização. Tecnologias avançadas de entrega, incluindo encapsulamento lipossomal, melhoram a absorção de nutrientes e sustentam pontos de preço mais elevados.

Necessidade crescente de alimentos fortificados em programas de nutrição infantil e materna

Os programas governamentais de alimentação estão expandindo o uso de alimentos básicos enriquecidos com nutrientes para combater a desnutrição na primeira infância. Por meio de intervenções direcionadas e estratégias nutricionais abrangentes, esses programas visam melhorar os resultados de saúde em populações vulneráveis. O Missão Poshan 2.0, um programa emblemático do Governo da Índia, aborda os desafios da desnutrição e promove melhores condições de saúde, bem-estar e imunidade por meio do engajamento comunitário, divulgação, mudança comportamental e advocacia. O programa concentra-se na nutrição materna, nas normas de alimentação de lactentes e crianças pequenas, no tratamento da Desnutrição Aguda Grave (DAG)/Desnutrição Aguda Moderada (DAM) e na anemia. Ele implementa uma abordagem multifacetada, incorporando modificações dietéticas e educação nutricional juntamente com esforços de fortificação.[4]Ministério da Saúde e Bem-Estar da Família, "Detalhes do Anemia Mukt Bharat", pib.gov.in Esses contratos incluem métricas de desempenho e protocolos de garantia de qualidade para manter padrões consistentes de fortificação. Além disso, em maio de 2023, os delegados na Septuagésima Sexta Assembleia Mundial da Saúde adotaram uma resolução para acelerar os esforços de prevenção de deficiências de micronutrientes por meio da fortificação segura e eficaz de alimentos.[5]Organização Mundial da Saúde, "Nova resolução da AMS para acelerar esforços sobre a fortificação de micronutrientes em alimentos", who.int A resolução insta os Estados Membros a tomarem decisões sobre a fortificação de alimentos com micronutrientes e suplementação, considerando formas de fortalecer os mecanismos de financiamento e monitoramento.

Análise de Impacto das Restrições do Mercado de Agentes Fortificantes de Alimentos*

| RESTRIÇÃO | (~) % DE IMPACTO NA PREVISÃO DO CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Altos custos dos ingredientes e processos de fortificação | -1.8% | Global, com maior impacto em mercados em desenvolvimento sensíveis ao preço | Curto prazo (≤ 2 anos) |

| Baixa conscientização sobre alimentos fortificados em áreas rurais e carentes | -1.2% | Áreas rurais na Ásia-Pacífico, África Subsaariana, América Latina | Médio prazo (2-4 anos) |

| Falta de equipamentos especializados e mão de obra qualificada | -0.9% | Economias em desenvolvimento, particularmente fabricantes de pequena escala | Médio prazo (2-4 anos) |

| Qualidade inconsistente e falta de padronização entre fornecedores de ingredientes | -0.7% | Global, com concentração em mercados fornecedores emergentes | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Altos custos dos ingredientes e processos de fortificação

As interrupções na cadeia de suprimentos e as restrições de produção estão causando aumentos significativos de custos em todas as categorias de vitaminas, com a vitamina A e os carotenoides enfrentando pressões severas de preços devido a incidentes em instalações de produção. Um incêndio na planta da BASF em Ludwigshafen, Alemanha, no final de julho de 2024, resultou em uma declaração de força maior para produtos específicos de vitaminas e ingredientes aromáticos. O incidente, que ocorreu em uma instalação que fabrica vitamina A, vitamina E, precursores de carotenoides e ingredientes aromáticos, levou a uma paralisação da produção e interrupções no fornecimento. A BASF estimou que a produção de vitaminas A e E e carotenoides não seria retomada até o início de 2025, criando potenciais escassez na cadeia global de suprimentos de vitaminas. Os pequenos fabricantes de alimentos enfrentam pressão financeira decorrente dos requisitos de capital para equipamentos de mistura, dosagem e controle de qualidade, que frequentemente exigem investimento inicial substancial e custos contínuos de manutenção.

Baixa conscientização sobre alimentos fortificados em regiões rurais e carentes

A educação limitada dos consumidores e os hábitos alimentares tradicionais restringem o alcance dos programas voluntários nos mercados rurais. Os altos custos logísticos decorrentes dos desafios de distribuição, incluindo infraestrutura rodoviária precária, instalações de armazenamento inadequadas e redes de transporte não confiáveis, desestimulam a entrada no mercado, mesmo com apoio regulatório. Embora os profissionais de saúde e os agentes de extensão sejam essenciais para o engajamento comunitário, as lacunas em seu treinamento, recursos e implantação permanecem generalizadas nas regiões rurais. Os canais de marketing tradicionais são menos eficazes em áreas com acesso limitado à mídia, exigindo divulgação direta por meio de feiras de aldeia, demonstrações escolares, campanhas porta a porta e reuniões comunitárias. O sucesso nesses mercados depende de estratégias de comunicação culturalmente apropriadas, engajamento abrangente das partes interessadas e investimentos conjuntos substanciais no desenvolvimento da infraestrutura da cadeia de suprimentos rural.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Agentes Fortificantes de Alimentos

Por Tipo:

Vitaminas Lideram Enquanto Probióticos Impulsionam a InovaçãoAs vitaminas mantiveram a posição dominante no mercado com uma participação de 31,35% em 2025, impulsionadas por estruturas regulatórias estabelecidas e soluções econômicas de pré-mistura. Espera-se que o segmento de vitaminas cresça de forma consistente, sustentado pelos requisitos obrigatórios de fortificação de farinha, arroz e óleo. Os prebióticos e probióticos estão experimentando crescimento acelerado a um CAGR de 12,11%, sustentado por pesquisas que demonstram a relação entre o equilíbrio do microbioma intestinal, a função imunológica e a saúde metabólica. Os fabricantes estão implementando tecnologia de microencapsulação para alcançar 85-86% de viabilidade em condições térmicas e ácidas, melhorando a estabilidade em bebidas estáveis em prateleira. O segmento de proteínas e aminoácidos se beneficia do crescimento na nutrição esportiva, enquanto os lipídios ômega-3 contribuem com benefícios cardiovasculares para produtos alimentícios convencionais. Os minerais, particularmente o ferro e o zinco, permanecem cruciais para os programas de saúde pública que visam combater a anemia e a deficiência de crescimento.

O mercado demonstra inovação contínua nos sistemas de entrega. Os carboidratos estão ganhando renovado interesse por meio de adições de fibras prebióticas, respondendo ao crescente interesse dos consumidores na saúde digestiva. A categoria "outros" inclui compostos emergentes, como polifenóis e proteínas de origem vegetal, criando oportunidades para fabricantes especializados. A esperada simplificação dos processos de registro de cepas probióticas e aprovação de pós-bióticos deve transformar a concorrência no mercado e aumentar os requisitos de formulação no setor de agentes fortificantes de alimentos.

Por Aplicação:

Domínio dos Laticínios Desafiado pela Inovação em BebidasOs laticínios e produtos à base de laticínios detêm 30,10% da participação de mercado em 2025, impulsionados por protocolos de fortificação estabelecidos para as vitaminas A e D. Esse segmento mantém sua posição por meio do consumo doméstico generalizado e dos programas de leite escolar apoiados pelo governo. A categoria de bebidas está projetada para crescer a um CAGR de 12,74% (2026-2031), impulsionada por produtos prontos para beber que incorporam perfis abrangentes de micronutrientes, eletrólitos e culturas vivas. Espera-se que o mercado de agentes fortificantes de alimentos em bebidas supere as categorias tradicionais devido à crescente preferência dos consumidores por conveniência e nutrição portátil.

O mercado observa avanços tecnológicos, como a vitamina C lipossômica em bebidas isotônicas para absorção aprimorada, enquanto os substitutos de refeições à base de plantas combinam proteínas, ômega-3 e fibras prebióticas. A fortificação obrigatória de farinha sustenta a demanda por produtos de panificação, embora a crescente preferência dos consumidores por produtos de rótulo limpo impulsione o interesse por grãos minimamente processados. O segmento de nutrição infantil mantém padrões regulatórios rigorosos, exigindo que os fornecedores utilizem ingredientes de alta pureza e grau farmacêutico. A expansão da fortificação para alternativas à carne, barras de lanches e refeições prontas para consumo indica crescimento além dos produtos tradicionais, criando oportunidades para os fabricantes desenvolverem ofertas premium.

Por Forma:

Estabilidade do Pó Versus Biodisponibilidade do LíquidoOs formatos em pó representaram 59,60% da receita do mercado de agentes fortificantes de alimentos em 2025. Esse domínio decorre de sua estabilidade térmica, vida útil prolongada e compatibilidade com linhas de processamento de misturas secas. Testes de garantia de qualidade, incluindo protocolos de perda por secagem e envelhecimento acelerado, confirmam que os pós de vitaminas e minerais mantêm sua potência em condições ambientes, tornando-os adequados para distribuição a granel.

O segmento de formato líquido está crescendo a um CAGR de 12,22%, impulsionado pela crescente demanda por bebidas e shots fortificados. As formulações líquidas, incluindo suspensões, emulsões e tecnologias de nanodispersão, demonstram absorção aprimorada de nutrientes e maior biodisponibilidade em comparação com os formatos em pó. Em junho de 2024, Singapura estabeleceu um centro de fermentação de precisão avaliado em USD 14,8 milhões, sinalizando forte comprometimento institucional com a produção microbiana de líquidos ricos em vitaminas. O segmento de mercado restante compreende comprimidos, gomas e encapsulados, com tecnologias emergentes como nanopartículas de automontagem oferecendo propriedades de liberação controlada. Embora os formatos em pó mantenham sua posição de mercado devido à relação custo-benefício, resistência ao calor e vantagens no transporte a granel, os benefícios nutricionais e a conveniência dos formatos líquidos continuam a remodelar a distribuição no mercado de agentes fortificantes de alimentos.

Análise Geográfica

Mercado de Agentes Fortificantes de Alimentos na América do Norte

A América do Norte deteve 32,60% das vendas globais em 2025, apoiada pelas diretrizes da FDA sobre adição de nutrientes e requisitos de rotulagem. Os Estados Unidos mantêm altos volumes por meio da fortificação de farinhas, cereais e bebidas, enquanto as regulamentações padronizadas do Canadá facilitam o comércio de ingredientes. A participação do México no USMCA amplia as capacidades de abastecimento regional e proporciona ganhos de escala aos processadores. O crescimento da região concentra-se em bebidas personalizadas, formulações para a saúde cerebral e blends de fortificação vegana.

Mercado de Agentes Fortificantes de Alimentos na APAC

A Ásia-Pacífico apresenta um CAGR de 11,95% até 2031, impulsionado por iniciativas governamentais e maior conscientização sobre saúde entre os consumidores da classe média. O programa de fortificação do arroz da Índia tem como alvo 65% da população com suplementação de vitamina B12, ferro e ácido fólico para combater a anemia. A China desenvolve capacidades de biotecnologia para a produção de ômega-3 e vitaminas, enquanto o sistema FOSHU do Japão valida aplicações probióticas e prebióticas. A Coreia do Sul utiliza sua expertise em laticínios e alimentos fermentados na fortificação com bactérias do ácido lático, conforme demonstrado pelo lançamento do produto infantil à base de FGO da LG H&H em junho de 2025. Os países da ASEAN implementam diretrizes unificadas de fortificação para macarrão e óleos comestíveis.

Mercado de Agentes Fortificantes de Alimentos na EMEA e LATAM

A Europa mantém um crescimento moderado com base em regulamentações claras e na preferência dos consumidores por ingredientes naturais e sustentáveis. A América Latina, o Oriente Médio e a África apresentam crescimento gradual por meio de iniciativas de saúde pública e programas de fortificação de alimentos básicos apoiados por ONGs. Esses desenvolvimentos regionais contribuem para a presença global do mercado de agentes fortificantes de alimentos com fatores de crescimento regionais distintos.

Cenário Competitivo

O mercado de agentes fortificantes de alimentos demonstra uma estrutura competitiva fragmentada, onde tanto empresas estabelecidas quanto novos entrantes competem por participação de mercado por meio de diferenciação de produtos e inovações tecnológicas. As empresas estão cada vez mais focadas em avanços tecnológicos, particularmente em microencapsulação, fermentação de precisão e sistemas de entrega para melhorar a biodisponibilidade e a estabilidade dos nutrientes. Os principais players do mercado incluem BASF SE, DSM-Firmenich AG, Cargill Incorporated, Archer-Daniels-Midland Company e Kerry Group plc.

Os principais players estão implementando estratégias de integração vertical para manter o controle da cadeia de suprimentos e garantir padrões de qualidade consistentes. Em contraste, as empresas menores concentram-se em segmentos de nicho, incluindo fortificação orgânica, nutrientes de origem vegetal e soluções de nutrição personalizada. O complexo ambiente regulatório em torno da fortificação cria barreiras de entrada que beneficiam as empresas estabelecidas com histórico comprovado de conformidade e conhecimento técnico.

O setor está testemunhando um aumento nas parcerias de inovação, como exemplificado pela colaboração expandida entre Cargill e ENOUGH em fevereiro de 2024. Essa parceria visa desenvolver produtos alternativos de carne e laticínios nutritivos e sustentáveis, com a Cargill investindo na rodada de financiamento Série C da ENOUGH e garantindo um acordo comercial para utilizar e comercializar sua proteína fermentada. A inovação por meio de parcerias, incluindo colaborações com universidades e projetos de desenvolvimento entre fornecedores e fabricantes, ajuda as empresas a gerenciar riscos e acelerar o lançamento de produtos.

Líderes do Setor de Agentes Fortificantes de Alimentos

BASF SE

DSM-Firmenich AG

Cargill, Incorporated

Archer-Daniels-Midland Company

Kerry Group plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Agentes Fortificantes de Alimentos

- BASF SE

- DSM-Firmenich AG

- Cargill, Incorporated

- Archer-Daniels-Midland Company

- Kerry Group plc

- International Flavors & Fragrances, Inc.

- Ingredion Incorporated

- Tate and Lyle PLC

- Nestle S.A.

- CHR. Hansen Holding

- Kalsec Inc.

- Eastman Chemical Company

- Kemin Industries

- Glanbia PLC

- Univar Solutions LLC.

- Corbion NV

- Stern-Wywiol Group

- Arla Foods Ingredients

- Givaudan SA

- Prinova Group

Desenvolvimento Recente do Setor no Mercado de Agentes Fortificantes de Alimentos

- Maio de 2025: A Xampla desenvolveu uma tecnologia de microencapsulação à base de plantas para a fortificação com Vitamina D em alimentos e bebidas. A tecnologia utiliza proteína de ervilha para criar cápsulas microscópicas que protegem a Vitamina D da degradação durante o processamento, armazenamento e digestão, mantendo sua estabilidade e biodisponibilidade.

- Dezembro de 2024: A Bühler aderiu à Millers for Nutrition, uma coalizão que ajuda os moinhos a fortalecer alimentos básicos. A empresa fornece tecnologia, expertise e treinamento para apoiar os clientes em farinha de trigo, moagem de milho, arroz e extrusão com soluções de fortificação. A coalizão auxilia os moinhos em Bangladesh, Etiópia, Índia, Indonésia, Quênia, Nigéria, Paquistão e Tanzânia na fortificação de farinhas de trigo e milho, óleo comestível e arroz.

- Setembro de 2024: A dsm-firmenich lançou o Palmitato de Vitamina A seco NI, uma solução estável e de rótulo limpo para combater a deficiência de vitamina A por meio da fortificação de farinha, destacando o foco do setor em melhorias de estabilidade e biodisponibilidade.

- Janeiro de 2024: A Evonik Industries introduziu o VITAPUR, uma nova linha de vitaminas hidrossolúveis para a fortificação de alimentos e bebidas na região Ásia-Pacífico. O produto visa melhorar o valor nutricional de vários produtos alimentícios, atendendo à crescente demanda por alimentos fortificados para combater deficiências de micronutrientes e melhorar os resultados de saúde na região.

Escopo do Relatório Global do Mercado de Agentes Fortificantes de Alimentos

Os agentes fortificantes de alimentos incluem vitaminas e minerais e, em alguns casos, aminoácidos essenciais e proteínas, que ajudam a aumentar seu valor nutricional e beneficiar a saúde. O mercado global de agentes fortificantes de alimentos foi segmentado por tipos, que incluem proteínas e aminoácidos, vitaminas, lipídios, prebióticos e probióticos, carboidratos, minerais e outros. Com base na aplicação, o mercado é segmentado em fórmula infantil, laticínios e produtos à base de laticínios, cereais e produtos à base de cereais, gorduras e óleos, bebidas, suplementos dietéticos e outros, e por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África. O relatório oferece tamanho de mercado e previsões para agentes fortificantes de alimentos em Valor (USD milhões) para todos os segmentos acima.

Visão Geral da Segmentação

| Proteínas e Aminoácidos |

| Vitaminas |

| Lipídios |

| Prebióticos e Probióticos |

| Minerais |

| Carboidratos |

| Outros |

| Pó |

| Líquido |

| Outros |

| Laticínios e Produtos à Base de Laticínios |

| Bebidas |

| Fórmula Infantil e Nutrição para os Primeiros Anos de Vida |

| Cereais e Panificação |

| Suplementos Dietéticos |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Reino Unido |

| Alemanha | |

| Espanha | |

| França | |

| Itália | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo | Proteínas e Aminoácidos | |

| Vitaminas | ||

| Lipídios | ||

| Prebióticos e Probióticos | ||

| Minerais | ||

| Carboidratos | ||

| Outros | ||

| Por Forma | Pó | |

| Líquido | ||

| Outros | ||

| Por Aplicação | Laticínios e Produtos à Base de Laticínios | |

| Bebidas | ||

| Fórmula Infantil e Nutrição para os Primeiros Anos de Vida | ||

| Cereais e Panificação | ||

| Suplementos Dietéticos | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Reino Unido | |

| Alemanha | ||

| Espanha | ||

| França | ||

| Itália | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de agentes fortificantes de alimentos?

O mercado é avaliado em USD 112,92 bilhões em 2026 e está projetado para atingir USD 180,97 bilhões até 2031.

Qual tipo de ingrediente detém a maior participação?

As vitaminas lideram com 31,35% da receita de 2025, impulsionadas pela adoção regulatória de longa data em programas de alimentos básicos.

Qual segmento de aplicação está se expandindo mais rapidamente?

As bebidas estão crescendo a um CAGR de 12,74% até 2031, à medida que os consumidores buscam nutrição em movimento em formatos prontos para beber.

Por que a Ásia-Pacífico é a região de crescimento mais rápido?

Mandatos em larga escala, como o programa de fortificação de arroz da Índia, e a crescente conscientização sobre saúde da classe média estão impulsionando a Ásia-Pacífico a um CAGR de 11,95%.

Página atualizada pela última vez em: