Tamanho e Participação do Mercado de Nutrição Clínica Médica na Europa

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

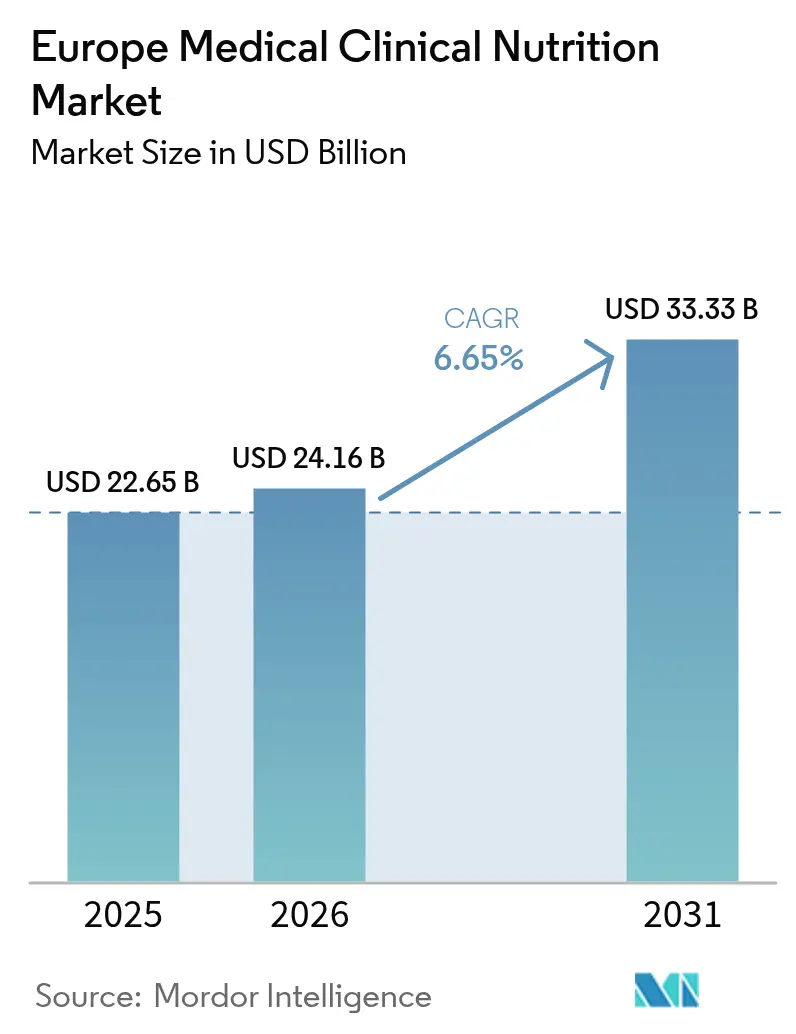

| Tamanho do mercado no ano base (2025) | 22.65 Bilhões de dólares |

| Tamanho do Mercado (2026) | 24.16 Bilhões de dólares |

| Tamanho do Mercado (2031) | 33.33 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.65% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Nutrição Clínica Médica na Europa por Mordor Intelligence

O tamanho do mercado de nutrição clínica médica na Europa está projetado em USD 22,65 bilhões em 2025, USD 24,16 bilhões em 2026, e deverá atingir USD 33,33 bilhões até 2031, crescendo a um CAGR de 6,65% de 2026 a 2031. A demanda não cresce mais em pequenos passos lineares. Em vez disso, reformas de reembolso, protocolos obrigatórios de alimentação perioperatória e a expansão do atendimento domiciliar estão consolidando a nutrição clínica como uma terapia fundamental em hospitais, unidades de cuidados de longa duração e ambientes domiciliares. Os protocolos de Recuperação Aprimorada Após Cirurgia (ERAS) agora cobrem 85% dos centros cirúrgicos europeus e tipicamente reduzem de dois a três dias de internação por caso. As diretrizes de 2024 da ESPEN reclassificaram a sarcopenia como diagnóstico independente, abrindo imediatamente o reembolso na Alemanha, França e Países Baixos para suplementos orais de nutrição com alto teor proteico. O crescimento paralelo nos programas de nutrição parenteral domiciliar (NPD) está acelerando a adoção de produtos na Escandinávia e na região do Benelux, enquanto a diretiva de e-farmácia da UE de 2024 está impulsionando vendas online de dois dígitos. O mercado de nutrição clínica médica na Europa está, portanto, migrando da suplementação discricionária para uma terapia protocolizada e reembolsada que melhora os resultados e libera capacidade de atendimento agudo.

Principais Conclusões do Relatório

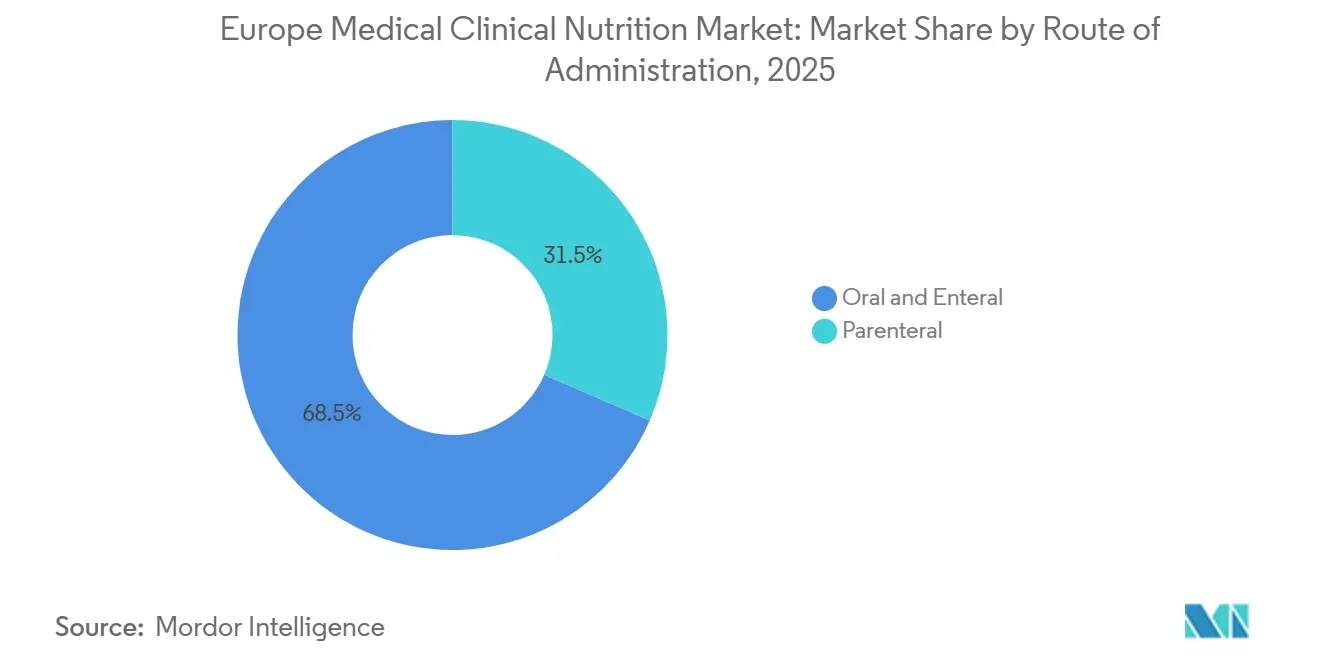

- Por via de administração, a nutrição oral e enteral deteve 68,55% da participação do mercado de nutrição clínica médica na Europa em 2025, enquanto a nutrição parenteral avança a um CAGR de 8,25% até 2031.

- Por tipo de produto, as fórmulas enterais padronizadas capturaram 45,53% do tamanho do mercado de nutrição clínica médica na Europa em 2025, enquanto as soluções parenterais de macronutrientes estão projetadas para expandir a um CAGR de 7,75% até 2031.

- Por aplicação, a oncologia liderou com 31,15% de participação na receita em 2025; as fórmulas para doenças gastrointestinais são as de crescimento mais rápido, com um CAGR de 9,82% até 2031.

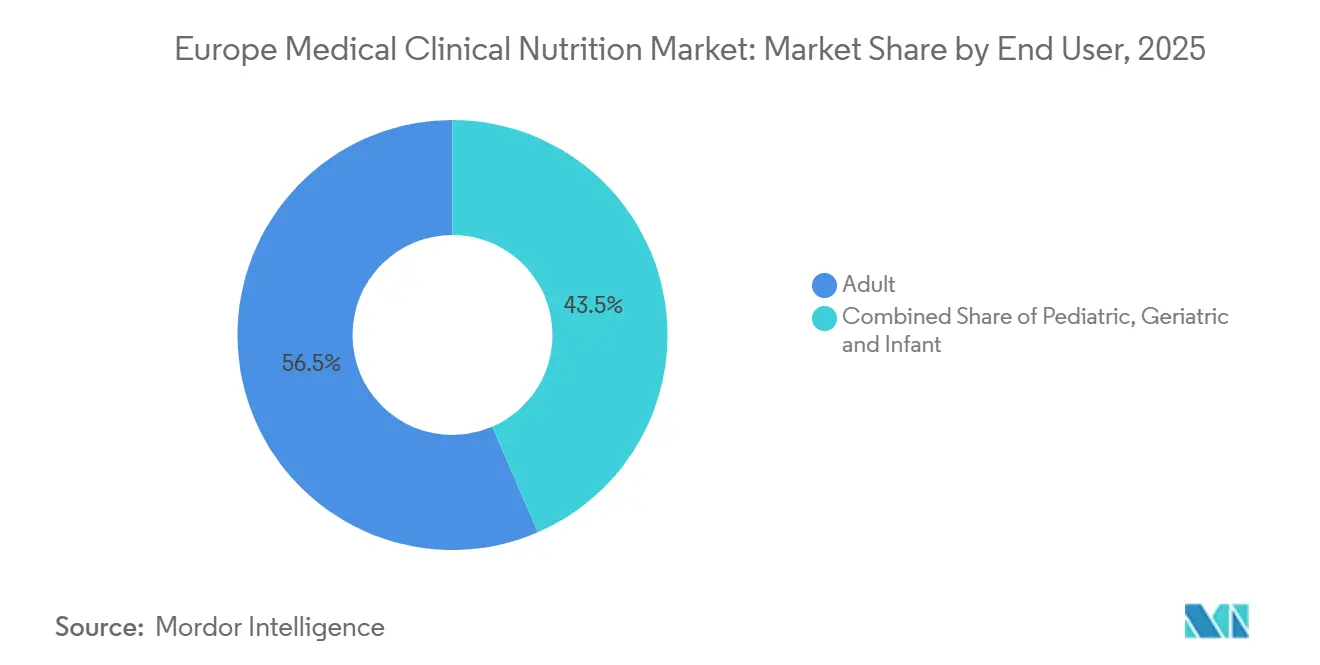

- Por usuário final, os adultos representaram 56,65% da participação do mercado de nutrição clínica médica na Europa em 2025, porém o segmento geriátrico apresenta o maior crescimento projetado, com CAGR de 7,32%.

- Por canal de distribuição, as farmácias hospitalares contribuíram com 42,23% da receita de 2025, enquanto as farmácias online devem crescer a um CAGR de 10,42% até 2031.

- Por geografia, a Alemanha gerou 32,23% da receita de 2025, enquanto o Reino Unido está previsto para registrar o crescimento nacional mais rápido, com um CAGR de 7,42% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Nutrição Clínica Médica na Europa

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Prevalência crescente de doenças crônicas e metabólicas | +1.2% | Alemanha, Reino Unido, França | Médio prazo (2-4 anos) |

| Envelhecimento da população e aumento dos gastos com saúde | +1.5% | Alemanha, Itália, Espanha, Países Nórdicos | Longo prazo (≥ 4 anos) |

| Aumento da adoção de nutrição enteral domiciliar | +0.9% | Países Baixos, Bélgica, Escandinávia, Reino Unido | Curto prazo (≤ 2 anos) |

| Gestão de nutrição clínica orientada pelo ERAS | +1.1% | Alemanha, França, Reino Unido, Suíça | Médio prazo (2-4 anos) |

| Perfil de nutrientes personalizado habilitado por IA | +0.7% | Alemanha, Países Baixos, Países Nórdicos | Longo prazo (≥ 4 anos) |

| Liberalização da e-farmácia na UE ampliando o alcance direto ao consumidor | +1.0% | Espanha, Itália, Polônia, UE rural | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Prevalência Crescente de Doenças Crônicas e Metabólicas

Os casos de câncer subiram para 4,2 milhões em 2024 e a caquexia agora afeta até 80% dos pacientes em estágio avançado, levando o protocolo de 2025 da ESMO a associar suplementos orais com alto teor proteico ao exercício resistido dentro de 48 horas do diagnóstico, melhorando a sobrevida em seis meses em 18%[1]Sociedade Europeia de Oncologia Médica, "Diretrizes de Caquexia 2025," ESMO.ORG. O diabetes tipo 2 conta com 62 milhões de adultos europeus, e a EASD apoia fórmulas enterais de baixo índice glicêmico que mantêm a glicose pós-prandial 35% mais baixa do que as alternativas poliméricas. A prevalência de doenças inflamatórias intestinais superou 3,2 milhões em 2024; as diretrizes da ECCO elevaram a nutrição enteral exclusiva à terapia de primeira linha para a doença de Crohn pediátrica, elevando a remissão para 65% e reformulando os formulários hospitalares na Alemanha, França e Países Baixos. Os nefrologistas agora dependem de fórmulas específicas para doenças renais para adiar a diálise de 12 a 18 meses em 15% dos adultos com doença renal crônica.

Envelhecimento da População e Aumento dos Gastos com Saúde

A Europa terá 150 milhões de residentes com 65 anos ou mais até 2030; um terço dos idosos hospitalizados já apresenta desnutrição proteico-energética, prolongando as internações de 4 a 6 dias. A ESPEN designou a sarcopenia como condição reembolsável em 2024, permitindo a cobertura de suplementos orais de nutrição com alto teor proteico na Alemanha, França e Países Baixos. Os gastos com saúde na UE atingiram EUR 1,8 trilhão (USD 1,95 trilhão) em 2024, mas a triagem sistemática de nutrição reduziu os custos totais em 12% por meio de menos complicações[2]OCDE, "Estatísticas de Gastos com Saúde 2024," OECD.ORG. O quadro do NHS Inglaterra tornou obrigatória a triagem de desnutrição em 24 horas a partir de abril de 2025 e critérios padronizados de prescrição para suplementos orais, eliminando disparidades regionais que haviam excluído 30% dos pacientes elegíveis.

Aumento da Adoção de Nutrição Enteral Domiciliar

Os volumes de nutrição enteral domiciliar saltaram 22% nos Países Baixos durante 2025, à medida que os hospitais buscavam liberar capacidade e os pacientes preferiam cuidados domiciliares mais seguros. A Bélgica e a Dinamarca exigem cinco dias de treinamento de competência para cuidadores, reduzindo as complicações relacionadas a cateteres em 35%. O Reino Unido introduziu uma tarifa nacional de nutrição enteral domiciliar de GBP 120 (USD 155) por paciente por semana, que liberou 1.200 leitos agudos em 2025. Bombas portáteis com telemetria sem fio agora transmitem dados de adesão, reduzindo visitas não planejadas em 28%.

Gestão de Nutrição Clínica Orientada pelo ERAS

Os protocolos ERAS agora exigem carga de carboidratos de duas a três horas antes da anestesia e alimentação oral ou enteral dentro de 24 horas após a cirurgia em 85% dos centros, reduzindo as infecções do sítio cirúrgico em 20%. A imunonutrição enriquecida com arginina e ácidos graxos ômega-3 reduz as complicações pós-operatórias em 30% nos casos gastrointestinais de grande porte. A Alemanha registra 92% de conformidade com o ERAS em ressecções colorretais, enquanto o registro nacional da França associa adesão ≥80% a 15% menos reinternações em 30 dias.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Baixo nível de conscientização de pacientes e profissionais de saúde sobre nutrição clínica | -0.6% | Itália, Espanha, Portugal, Polônia, Romênia, Bulgária | Médio prazo (2-4 anos) |

| Cenário regulatório e de reembolso complexo na UE | -0.8% | Pan-europeu; agudo na Itália, Espanha, Polônia, Hungria | Longo prazo (≥ 4 anos) |

| Custos voláteis de insumos de polímeros e embalagens | -0.5% | Todos os fabricantes da UE, com impacto no Benelux e no Reino Unido | Curto prazo (≤ 2 anos) |

| Limites mais rígidos de macronutrientes em fórmulas especializadas | -0.3% | Alemanha, França, Países Baixos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Baixo Nível de Conscientização de Pacientes e Profissionais de Saúde sobre Nutrição Clínica

A triagem de desnutrição ainda alcança menos de 50% das admissões na Itália e na Espanha, deixando 40% dos pacientes em risco sem tratamento. Apenas 35% dos clínicos gerais europeus prescrevem rotineiramente suplementos orais de nutrição, citando conhecimento limitado sobre os produtos. A adoção em Portugal rural de ferramentas validadas como o MUST está abaixo de 30%, apesar de uma campanha nacional que treinou 5.000 médicos em 2025. Persistem equívocos entre os pacientes; 70% dos pacientes com câncer na Itália e na Espanha desconhecem que a terapia nutricional pode mitigar a perda de peso relacionada à quimioterapia. A Europa Oriental é ainda mais limitada por proporções de nutricionistas por paciente de 1:10.000, em comparação com 1:2.500 na Europa Ocidental.

Cenário Regulatório e de Reembolso Complexo na UE

Os alimentos para fins medicinais especiais (AFME) contornam a revisão centralizada da EMA e, em vez disso, navegam por 27 esquemas nacionais de reembolso. A Alemanha reembolsa imediatamente, mas as aprovações regionais da Itália atrasam o início do tratamento de 10 a 14 dias. A descentralização da Espanha gera disparidades regionais: a Catalunha cobre 85% dos custos, enquanto a Andaluzia reembolsa apenas 40%. A implementação técnica para receitas eletrônicas transfronteiriças está atrasada em 19 estados-membros, atenuando os benefícios de harmonização no curto prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Via de Administração: A Parenteral Ganha Terreno na Transição para o Atendimento Domiciliar

As modalidades oral e enteral mantiveram 68,55% da participação do mercado de nutrição clínica médica na Europa em 2025, ancoradas pela doutrina "intestino em primeiro lugar" da ESPEN, que favorece a alimentação por sonda sempre que o intestino estiver funcional. A administração enteral precoce dentro de 48 horas da admissão na UTI agora cobre 45% dos pacientes e reduz a pneumonia associada à ventilação mecânica em 25%. Os suplementos orais padrão dominam as coortes geriátricas e oncológicas, fornecendo 60% das prescrições com alto teor proteico.

A terapia parenteral está, no entanto, acelerando a um CAGR de 8,25% até 2031, à medida que as seguradoras nacionais ampliam a cobertura de nutrição parenteral domiciliar. Os registros da Escandinávia registraram crescimento anual de 12% e estenderam a vida útil mediana do cateter para 26 meses graças às emulsões lipídicas de ômega-3 que reduzem a oclusão. As bolsas Numeta prontas para infusão da Fresenius Kabi reduziram o tempo de preparação de 45 para menos de cinco minutos e diminuíram os erros de manipulação em 70%, ilustrando como a inovação pode reposicionar as soluções parenterais para ambientes domiciliares.

Por Tipo de Produto: Fórmulas Específicas para Doenças Ganham Tração Clínica

As fórmulas poliméricas genéricas detiveram 45,53% da receita de 2025, permanecendo como o produto mais utilizado em enfermarias médico-cirúrgicas mistas. As versões enriquecidas com fibras agora reduzem a diarreia em 30% e melhoram os perfis glicêmicos.

O atendimento de alta complexidade está se inclinando para formulações específicas para doenças. O tamanho do mercado de nutrição clínica médica na Europa para soluções parenterais de macronutrientes está no caminho de avançar 7,75% ao ano, impulsionado pelas emulsões lipídicas de quarta geração licenciadas pela EMA em 2024-2025, que reduzem as infecções na corrente sanguínea em 30%. A seguradora da Alemanha agora reembolsa 90% desses lipídios, liberando as UTIs de gargalos de autorização prévia.

Por Aplicação: Doenças Gastrointestinais Impulsionam a Inovação em Fórmulas

A oncologia capturou 31,15% da receita de 2025, à medida que o manejo da caquexia passou a integrar diretrizes e formulários de pagadores. A imunonutrição agora beneficia 35% dos casos de cirurgia gastrointestinal de grande porte e reduz as complicações pós-operatórias em 30%.

As indicações gastrointestinais representam a expansão mais rápida, com um CAGR de 9,82%. A diretiva de 2024 da ECCO, que coloca a nutrição enteral exclusiva à frente dos corticosteroides para a doença de Crohn pediátrica, elevou a adoção de nutrição enteral exclusiva para 55% nas clínicas holandesas até 2025. As formulações poliméricas são preferidas pelo custo, enquanto os regimes de dieta de exclusão com nutrição enteral parcial estão melhorando a adesão e as taxas de remissão.

Por Usuário Final: Segmento Geriátrico Acelera com o Reconhecimento da Sarcopenia

Os adultos ainda geraram 56,65% da receita de 2025, refletindo grandes volumes de casos cirúrgicos e de doenças crônicas. O ERAS exige bebidas com carboidratos e alimentação precoce que encurtam as internações de dois a três dias.

O segmento geriátrico, no entanto, é o motor de crescimento, com expectativa de superar todos os outros grupos com um CAGR de 7,32%. As fórmulas com alto teor proteico reembolsadas agora visam a sarcopenia pela primeira vez; um estudo comunitário alemão mostrou 15% de melhora na força de preensão após 12 semanas de suplementação. Os ganhos no tamanho do mercado de nutrição clínica médica na Europa neste segmento se acumularão à medida que a coorte com mais de 65 anos adicionar 10 milhões de residentes até 2030.

Por Canal de Distribuição: Farmácias Online Crescem com as Receitas Eletrônicas Transfronteiriças

As farmácias hospitalares permaneceram dominantes com 42,23% em 2025, agrupando contratos de licitação em toda a Europa Ocidental. O consórcio de compras da França reduziu os preços unitários em 15% por meio de um contrato de três anos com dois fornecedores.

Ainda assim, o atendimento digital é claramente a história de crescimento. Os canais online estão previstos para crescer 10,42% ao ano, à medida que oito países já trocam receitas eletrônicas e a Alemanha reembolsa as taxas de entrega. A participação do mercado de nutrição clínica médica na Europa capturada pelas e-farmácias se ampliará à medida que a Itália, a Espanha e a Polônia finalizarem a integração técnica ao longo de 2026-2027.

Análise Geográfica

A Alemanha gerou 32,23% da receita de 2025 com base na ampla cobertura do seguro estatutário e em 1.200 equipes de nutrição hospitalar. A expansão do reembolso para nutrição enteral domiciliar em janeiro de 2025 adicionou 8.000 novos usuários em seis meses[3]Ministério Federal da Saúde da Alemanha, "Expansão do Reembolso de Nutrição Enteral Domiciliar 2025," BUNDESGESUNDHEITSMINISTERIUM.DE. A conformidade com o ERAS em cirurgia colorretal supera 90% e reduz as reinternações em 30 dias em 15%.

O Reino Unido é o de crescimento mais rápido da região, com um CAGR de 7,42% até 2031. O quadro do NHS de abril de 2025 padronizou os critérios de triagem e prescrição, eliminando a desigualdade regional e liberando 1.200 leitos anualmente. Uma tarifa nacional de nutrição enteral domiciliar agora reembolsa GBP 120 semanais para monitoramento por nutricionista, impulsionando o crescimento no atendimento domiciliar.

França, Itália e Espanha juntas formam um terreno amplo, mas desigual. A França adicionou 12 fórmulas à sua lista de reembolso em 2024, mas ainda exige 18 meses por atualização. As aprovações regionais da Itália atrasam a terapia de 10 a 14 dias, e a descentralização da Espanha gera lacunas de reembolso de 45 pontos percentuais entre as comunidades. Os países nórdicos e o Benelux lideram a adoção de nutrição parenteral domiciliar, enquanto a Europa Oriental está fechando as lacunas ao reembolsar consultas com nutricionistas e reduzindo o IVA sobre as fórmulas.

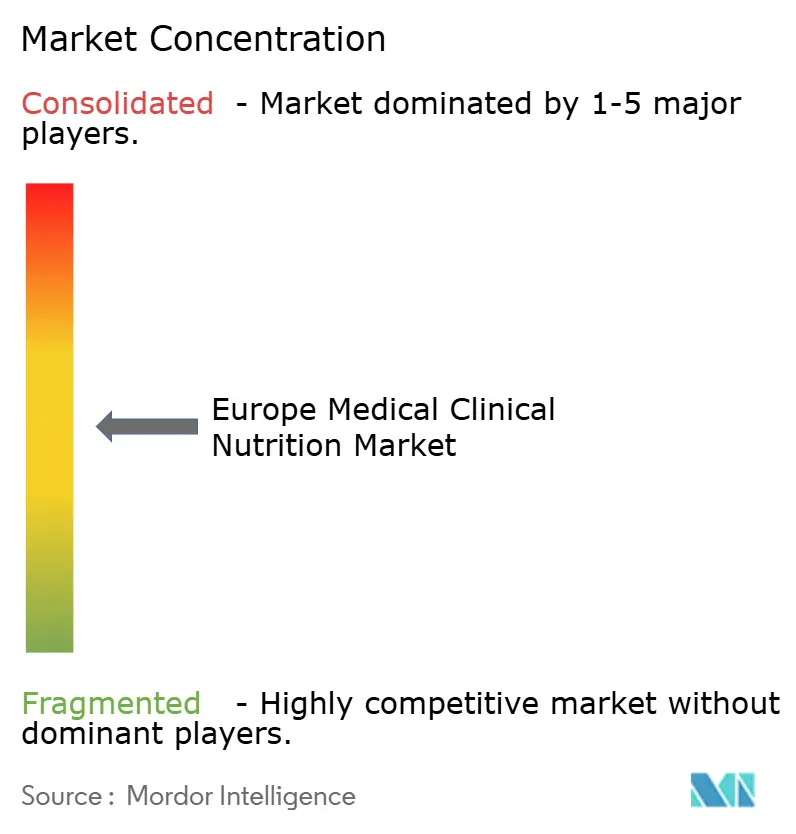

Cenário Competitivo

O mercado de nutrição clínica médica na Europa permanece moderadamente consolidado. Abbott, Fresenius Kabi, Nestlé Health Science e Danone (Nutricia) detêm as marcas mais fortes e os contratos hospitalares. As bolsas pediátricas Numeta da Fresenius Kabi, lançadas em 15 mercados, sustentaram 70% menos erros de manipulação e conquistaram 120 contratos com UTIs neonatais. A Abbott ganhou 12% dentro de seis meses após o lançamento do Ensure Plus Advance, voltado para pacientes com sarcopenia reembolsada. O Peptamen da Nestlé e sua plataforma digital de monitoramento domiciliar reduziram as visitas não planejadas em 28%, reforçando a retenção.

B. Braun e Baxter estão ampliando suas ofertas parenterais; as emulsões de ômega-3 Nutriflex da B. Braun, aprovadas pela EMA em 2024, reduzem o risco de infecção em 30%. As marcas desafiadoras AYMES Nutrition e Nualtra estão penetrando nos formulários do Reino Unido com suplementos orais a preços competitivos. Startups de perfil de nutrientes baseadas em IA estão emergindo na Alemanha, sinalizando futuras camadas de produtos premium.

Líderes do Setor de Nutrição Clínica Médica na Europa

Abbott

Fresenius Kabi

Nestlé Health Science

Danone (Nutricia)

Baxter International

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: Fresenius Kabi e a Sociedade Europeia de Medicina Intensiva estenderam sua parceria para avançar na nutrição médica em cuidados intensivos.

- Janeiro de 2026: Arla Foods Ingredients introduziu um pó de beta-lactoglobulina pronto para misturar que aumenta a densidade proteica para pacientes que necessitam de nutrição médica enriquecida.

Escopo do Relatório do Mercado de Nutrição Clínica Médica na Europa

De acordo com o escopo do relatório, a nutrição clínica é a análise global da relação entre os alimentos ingeridos e o bem-estar geral do corpo humano. A nutrição clínica está amplamente relacionada à prevenção, diagnóstico e manejo de alterações nutricionais em indivíduos com doenças e distúrbios crônicos. Os produtos de nutrição clínica são úteis para manter a saúde do paciente e possibilitar a melhoria do sistema metabólico do organismo, fornecendo suplementos adequados, como minerais, vitaminas e outros suplementos.

O mercado de nutrição clínica médica na Europa é segmentado por via de administração em oral e enteral, e parenteral. Por tipo de produto, o mercado é categorizado em fórmulas enterais padronizadas, fórmulas enterais específicas para doenças e soluções parenterais de macronutrientes. Com base na aplicação, o mercado é dividido em oncologia, distúrbios metabólicos, doenças gastrointestinais, distúrbios neurológicos e outras doenças. Por usuário final, a segmentação inclui populações infantil, pediátrica, adulta e geriátrica. A segmentação por canal de distribuição compreende farmácias hospitalares, farmácias de varejo, farmácias online e vendas institucionais/por licitação. Geograficamente, o mercado é analisado na Alemanha, no Reino Unido, na França, na Itália, na Espanha e no restante da Europa. O relatório oferece o valor (em USD) para os segmentos acima.

| Oral e Enteral |

| Parenteral |

| Fórmulas Enterais Padronizadas |

| Fórmulas Enterais Específicas para Doenças |

| Soluções Parenterais de Macronutrientes |

| Oncologia |

| Distúrbios Metabólicos |

| Doenças Gastrointestinais |

| Distúrbios Neurológicos |

| Outras Doenças |

| Infantil |

| Pediátrico |

| Adulto |

| Geriátrico |

| Farmácias Hospitalares |

| Farmácias de Varejo |

| Farmácias Online |

| Vendas Institucionais / por Licitação |

| Alemanha |

| Reino Unido |

| França |

| Itália |

| Espanha |

| Restante da Europa |

| Por Via de Administração | Oral e Enteral |

| Parenteral | |

| Por Tipo de Produto | Fórmulas Enterais Padronizadas |

| Fórmulas Enterais Específicas para Doenças | |

| Soluções Parenterais de Macronutrientes | |

| Por Aplicação | Oncologia |

| Distúrbios Metabólicos | |

| Doenças Gastrointestinais | |

| Distúrbios Neurológicos | |

| Outras Doenças | |

| Por Usuário Final | Infantil |

| Pediátrico | |

| Adulto | |

| Geriátrico | |

| Por Canal de Distribuição | Farmácias Hospitalares |

| Farmácias de Varejo | |

| Farmácias Online | |

| Vendas Institucionais / por Licitação | |

| País | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa |

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de nutrição clínica médica na Europa até 2031?

As previsões situam o mercado em USD 33,33 bilhões até 2031.

Com que rapidez a nutrição parenteral domiciliar crescerá na Europa?

Os volumes de nutrição parenteral domiciliar estão crescendo a um CAGR de 8,25% graças à expansão do reembolso e aos programas de treinamento de cuidadores.

Qual segmento de aplicação está crescendo mais rapidamente?

As fórmulas para doenças gastrointestinais, impulsionadas pelo uso de primeira linha da nutrição enteral exclusiva na doença de Crohn pediátrica, estão avançando a um CAGR de 9,82%.

Por que o segmento de usuários geriátricos está ganhando impulso?

A sarcopenia tornou-se um diagnóstico reembolsável em 2024, impulsionando um CAGR de 7,32% para suplementos orais com alto teor proteico entre idosos.

Como a diretiva de e-farmácia da UE afetou a distribuição?

Ela possibilitou receitas eletrônicas transfronteiriças, ajudando as farmácias online a crescerem a um CAGR de 10,42%, à medida que os pacientes em áreas rurais obtêm acesso mais fácil.

Qual país lidera o mercado e qual está crescendo mais rapidamente?

A Alemanha lidera com 32,23% da receita de 2025, enquanto o Reino Unido apresenta o crescimento mais rápido, com um CAGR de 7,42%.

Página atualizada pela última vez em: