Tamanho e Participação do Mercado de Nutrição Clínica Médica da Ásia-Pacífico

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

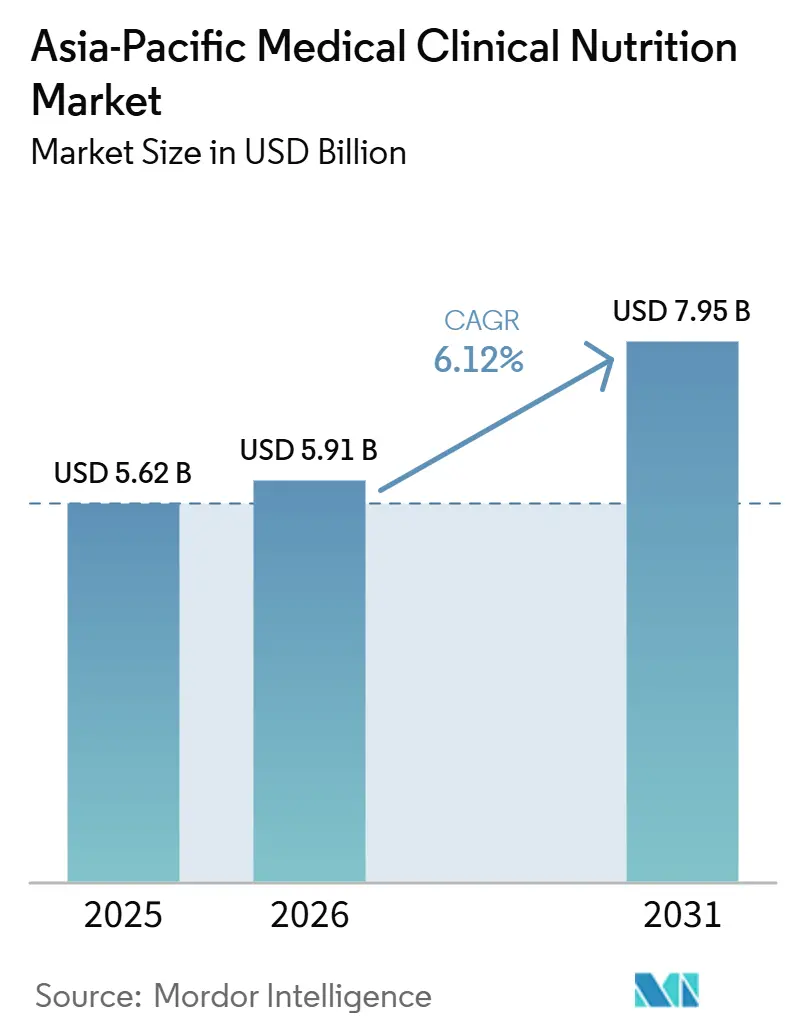

| Tamanho do mercado no ano base (2025) | 5.62 Bilhões de dólares |

| Tamanho do Mercado (2026) | 5.91 Bilhões de dólares |

| Tamanho do Mercado (2031) | 7.95 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.12% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Nutrição Clínica Médica da Ásia-Pacífico por Mordor Intelligence

O tamanho do Mercado de Nutrição Clínica Médica da Ásia-Pacífico foi avaliado em USD 5,62 bilhões em 2025 e estima-se que cresça de USD 5,91 bilhões em 2026 para atingir USD 7,95 bilhões até 2031, a um CAGR de 6,12% durante o período de previsão (2026-2031).

A demanda clínica está sendo remodelada pelo rápido envelhecimento da população, pelo crescente ônus das doenças metabólicas e pela relocalização da produção de nutrição parenteral para plantas regionais que encurtam as rotas de cadeia de frio. Os hospitais estão ampliando a nutrição parenteral total de precisão composta, enquanto programas de cuidados domiciliares que dependem de bombas inteligentes e telessaúde estão ampliando o acesso ambulatorial. Os governos da China, Índia e Vietnã agora exigem triagem nutricional na admissão, criando uma demanda consistente por fórmulas especializadas. Enquanto isso, fabricantes com instalações regionais certificadas pela ISO estão reduzindo os prazos de entrega em 50% e vencendo licitações que favorecem a resiliência da cadeia de suprimentos.

Principais Conclusões do Relatório

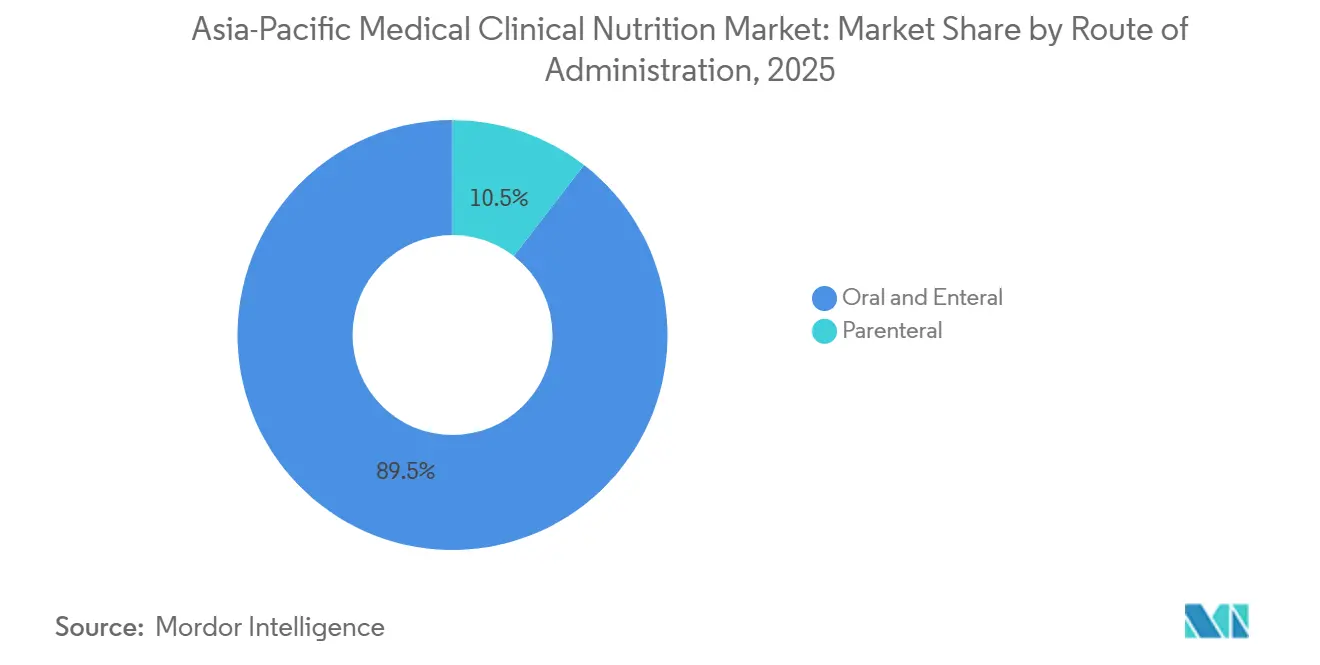

- Por via de administração, os produtos orais e enterais detinham 89,39% da participação do mercado de nutrição clínica médica da Ásia-Pacífico em 2025; as soluções parenterais têm projeção de crescimento mais rápido, com um CAGR de 7,36% até 2031.

- Por aplicação, o segmento de câncer tem previsão de expansão a um CAGR de 7,69% até 2031, permanecendo como a maior categoria, com uma participação de receita de 25,31% em 2025.

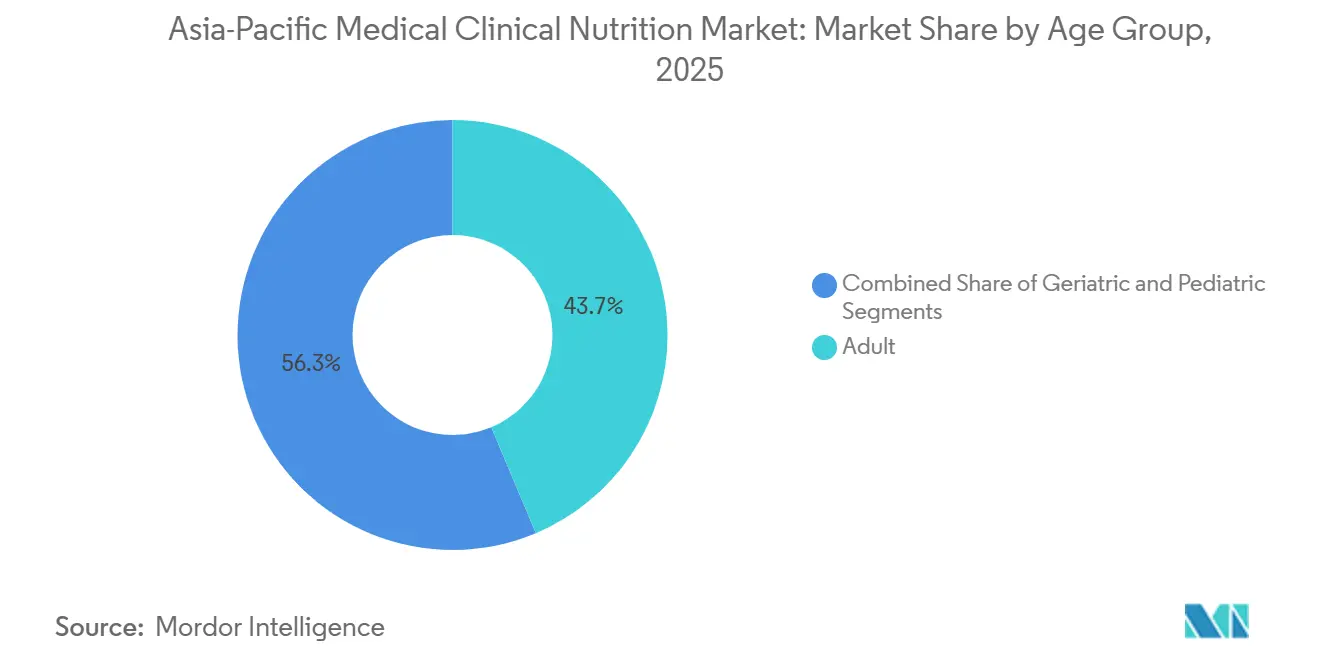

- Por faixa etária, as fórmulas para adultos representaram 43,66% do mercado de nutrição clínica médica da Ásia-Pacífico em 2025, e as fórmulas pediátricas têm projeção de crescimento a um CAGR de 7,19% até 2031.

- Por canal de distribuição, as farmácias hospitalares lideraram com 45,62% da receita em 2025; o canal online deve crescer a um CAGR de 7,27% até 2031.

- Por país, a China capturou 31,42% do tamanho do mercado de nutrição clínica médica da Ásia-Pacífico em 2025, enquanto a Índia deve registrar o maior CAGR de 7,70% ao longo do horizonte de previsão.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Nutrição Clínica Médica da Ásia-Pacífico

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Prevalência Crescente de Doenças Metabólicas e Crônicas | +1.8% | Global, com intensidade máxima na China, Índia e Sudeste Asiático | Médio prazo (2-4 anos) |

| Expansão da População Geriátrica | +1.5% | Japão, Coreia do Sul, Austrália, com repercussão na China urbana | Longo prazo (≥ 4 anos) |

| Crescimento dos Gastos com Saúde e da Classe Média | +1.2% | Índia, Indonésia, Vietnã, Filipinas | Médio prazo (2-4 anos) |

| Adoção de Nutrição Domiciliar por Meio de Bombas Inteligentes e Telessaúde | +0.9% | Austrália, Singapura, Japão, Coreia do Sul | Curto prazo (≤ 2 anos) |

| Evidências de Economia da Saúde e Pesquisa de Resultados Moldando o Reembolso | +0.6% | Austrália, Japão, Coreia do Sul, Taiwan | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Prevalência Crescente de Doenças Metabólicas e Crônicas

Os casos hospitalares de diabetes, insuficiência renal e síndrome metabólica estão aumentando, com a prevalência regional de diabetes projetada para crescer de 295,8 milhões em 2021 para 411,7 milhões até 2045.[1] Federação Internacional de Diabetes, "Atlas do Diabetes da FID 10ª Edição," diabetesatlas.org Muitos pacientes agora se apresentam em idades mais jovens, prolongando a dependência vitalícia de nutrição médica. A iniciativa de doenças crônicas de Singapura em 2024, que combina monitoramento contínuo da glicose com aconselhamento liderado por nutricionistas, já está mostrando melhorias nas métricas de adesão. A Coreia do Sul documentou um aumento paralelo nas internações por síndrome metabólica que requerem soluções intravenosas de aminoácidos. Fórmulas enriquecidas com aminoácidos de cadeia ramificada, ácidos graxos ômega-3 e misturas de fibras estão, portanto, substituindo os produtos poliméricos padrão nas enfermarias de cuidados intensivos. Os hospitais que integram vias proativas de nutrição metabólica relatam internações mais curtas e menores custos de readmissão, reforçando o apoio dos pagadores a produtos especializados.

Expansão da População Geriátrica

A proporção de residentes com 60 anos ou mais está a caminho de dobrar para 22,9% até 2050 no Sudeste Asiático.[2]Organização Mundial da Saúde, "Envelhecimento e Saúde no Sudeste Asiático," who.int A sarcopenia, a disfagia e a polifarmácia estão impulsionando a necessidade de fórmulas hiperproteicas e com textura modificada. As reformas de cuidados de longa duração do Japão em 2024 financiam regimes enterais domiciliares que podem ser armazenados à temperatura ambiente, aumentando assim a demanda nas prefeituras rurais. Onze nações endossaram a Declaração de Colombo sobre Envelhecimento Saudável, comprometendo-se com a triagem nutricional de rotina na atenção primária. As diretrizes chinesas atualizadas agora recomendam 1,2-1,5 g de proteína por quilograma para idosos frágeis, acima de 1,0 g, o que aumenta os volumes de fórmula per capita.

Crescimento dos Gastos com Saúde e Expansão da Renda Média

Rendas disponíveis mais elevadas estão levando as famílias a financiar por conta própria a nutrição específica para doenças onde a cobertura de seguro é limitada. Redes de hospitais privados na Índia e na Indonésia empregam equipes de suporte nutricional em unidades de oncologia e de cuidados intensivos, criando pedidos institucionais constantes. As emendas às normas de dispositivos da Índia em 2023 reduziram pela metade o tempo de aprovação para bombas de alimentação, facilitando a entrada no mercado para fornecedores. O mandato do Vietnã em 2025 para triagem de desnutrição dentro de 24 horas após a admissão deve dobrar as taxas de diagnóstico e as aquisições relacionadas. A fabricação regional pela Abbott e pela Fresenius Kabi reduz os custos de desembarque em 20% a 30%, alinhando os produtos com compradores sensíveis ao preço.

Adoção de Nutrição Domiciliar por Meio de Bombas Inteligentes e Telessaúde

Projetos-piloto de monitoramento remoto em Nova Gales do Sul demonstraram uma redução de 35% nas infecções por cateter e uma diminuição de 28% nas readmissões ao conectar bombas Bluetooth aos painéis hospitalares.[3]Saúde de Nova Gales do Sul, "Projeto-Piloto de Monitoramento Remoto de Pacientes para Nutrição Parenteral Domiciliar," health.nsw.gov.au O programa de telenutrição de Singapura, lançado em 2025, combina conversas com nutricionistas e análises de glicose, resultando em um aumento de 40% na adesão a suplementos. A Nova Zelândia destinou USD 90 milhões para redes de telessaúde para atender pacientes rurais em alimentação por sonda. Os códigos de reembolso no Japão agora cobrem consultas virtuais de nutrição, incentivando os hospitais a transferir pacientes estáveis para cuidados domiciliares e liberando capacidade de leitos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Reembolso Inconsistente em toda a Ásia-Pacífico | -1.2% | Indonésia, Filipinas, Vietnã, Tailândia | Médio prazo (2-4 anos) |

| Baixo Apetite por Estoque nas Farmácias Hospitalares | -0.8% | China, Índia, Sudeste Asiático | Curto prazo (≤ 2 anos) |

| Produtos Falsificados em Mercados Emergentes da ASEAN | -0.5% | Indonésia, Filipinas, Vietnã | Médio prazo (2-4 anos) |

| Escassez de Nutricionistas de Nutrição de Precisão | -0.6% | Índia, Indonésia, China rural | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Reembolso Inconsistente em toda a Ásia-Pacífico

Apenas 40% dos governos regionais financiam a nutrição enteral domiciliar. A dependência de pagamento em dinheiro obriga os cuidadores a preparar alimentos liquidificados que apresentam risco de contaminação microbiana. A Tailândia elevou os tetos de reembolso em 2024, mas ainda cobre apenas 60% dos custos de fórmulas padrão, excluindo variantes premium específicas para doenças. O principal plano de seguro de saúde da Índia omite as categorias enteral e parenteral, limitando sua penetração a domicílios urbanos com renda anual acima de USD 5.000. Os fabricantes, portanto, mantêm portfólios duplos, lançando linhas de engenharia de valor com preços abaixo de USD 2 por porção para mercados de pagamento em dinheiro, enquanto reservam a imunonutrição premium para sistemas reembolsados no Japão e na Austrália.

Baixo Apetite por Estoque nas Farmácias Hospitalares

As políticas de estoque mínimo reduziram os níveis de estoque de nutrição clínica em até 40% nos hospitais terciários chineses, transferindo o risco de vencimento para os fornecedores. Os contratos de compra em grupo na Índia e no Vietnã agora exigem estoque em consignação com prazos de pagamento de 90 dias, comprimindo as margens dos distribuidores. As emulsões lipídicas sensíveis ao calor complicam o armazenamento em zonas tropicais sujeitas a quedas de energia. Os fornecedores que oferecem estoque gerenciado pelo fornecedor habilitado por RFID, mais notavelmente a Fresenius Kabi e a Baxter, estão vencendo licitações, mas precisam manter estoque de reserva extra. Os centros regionais de composição operados pela Abbott em Singapura e pela Kelun Pharma em Sichuan permitem janelas de entrega de 48 horas após o pedido, aliviando as preocupações das farmácias com a vida útil dos produtos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Via de Administração – A Adoção Parenteral Acelera em Meio à Dominância Enteral

O segmento Oral e Enteral detinha 89,52% da participação do mercado de nutrição clínica médica da Ásia-Pacífico em 2025, refletindo a acessibilidade e a compatibilidade com tratos gastrointestinais funcionais. No entanto, as formulações parenterais registram um CAGR de 7,36% devido ao aumento das internações em UTI e ao uso mais amplo de composição automatizada, que reduz a contaminação para 0,1%. As reformas de aprovação de dispositivos da China em 2024 permitiram que bolsas domésticas de três câmaras chegassem aos hospitais um ano mais rápido do que antes, reduzindo a dependência de importações. Os hospitais no Japão e na Coreia do Sul estão fazendo a transição da mistura manual para bolsas multicâmaras pré-misturadas, que são entregues em 48 horas, diminuindo assim o trabalho e o desperdício nas farmácias. A inovação enteral continua, com formatos de "geleia" espessada mitigando o risco de aspiração em idosos com disfagia, enquanto a imunonutrição oral encurta as internações cirúrgicas em 2,5 dias.

Por Aplicação – A Nutrição Oncológica Lidera a Curva de Crescimento

A desnutrição detinha 14,72% da participação de receita em 2025, mas as fórmulas oncológicas estão se expandindo a um CAGR de 7,69%, pois 40%-80% dos pacientes oncológicos internados apresentam desnutrição. A auditoria nacional da China revelou que apenas 38% dos pacientes oncológicos desnutridos receberam intervenção dedicada, evidenciando uma lacuna de tratamento considerável. O Japão aprovou três novos produtos de imunonutrição perioperatória em 2025, acelerando os lançamentos de especialidades em toda a região. As fórmulas direcionadas à doença inflamatória intestinal, à doença renal crônica e aos distúrbios hepáticos continuam a gerar demanda estável, enquanto a nutrição enteral exclusiva alcançou uma taxa de remissão de 60% em coortes pediátricas de doença de Crohn em 2025.

Por Faixa Etária – A Demanda Geriátrica Reduz a Vantagem Pediátrica

As soluções para adultos representaram 43,66% do tamanho do mercado de nutrição clínica médica da Ásia-Pacífico em 2025, impulsionadas pelas altas taxas de nanismo e pela implantação de programas de alimentação terapêutica na Índia e na Indonésia. As fórmulas de aminoácidos mostram 90% de tolerância na alergia à proteína do leite de vaca, sustentando preços premium. A demanda geriátrica está se aproximando, crescendo a um CAGR de 5,20%, à medida que a população super-envelhecida do Japão e o seguro de cuidados de longa duração da Coreia do Sul subsidiam misturas ricas em proteínas. A atualização das diretrizes da China em 2022, que eleva as metas de proteína para idosos frágeis, está impulsionando ainda mais a ingestão per capita.

Por Canal de Distribuição – Online e Cuidados Domiciliares Ganham Impulso

As Farmácias Hospitalares representaram 45,62% da receita em 2025; no entanto, o canal online tem projeção de registrar um CAGR de 7,27% de 2026 a 2031. Os projetos-piloto de telessaúde na Austrália demonstraram uma redução de 35% nas infecções ao conectar bombas de infusão aos painéis hospitalares. Os portais de comércio eletrônico de Singapura agora agrupam suporte de chat com nutricionistas e entrega no dia seguinte, aumentando a conformidade em 40%. As farmácias continuam sendo essenciais para suplementos orais de venda livre, enquanto as casas de repouso no Japão e na Coreia do Sul estão expandindo as compras reembolsadas sob revisões ao financiamento de cuidados de longa duração.

Análise Geográfica

A China gerou 31,42% do tamanho do mercado de nutrição clínica médica da Ásia-Pacífico em 2025, impulsionada pela triagem nutricional obrigatória em hospitais terciários e por aprovações de dispositivos simplificadas que reduziram o registro de bolsas parenterais para 12 meses. Até 2035, espera-se que pessoas com 65 anos ou mais representem 25% da população, deslocando a demanda para fórmulas geriátricas ricas em proteínas. Os gigantes do comércio eletrônico JD Health e Alibaba investiram USD 50 milhões em 2025 para estabelecer um sistema de entrega em cadeia de frio para pacientes oncológicos, estendendo seu alcance além das cidades de primeiro nível.

A Índia avança a um CAGR previsto de 7,70%, à medida que as plantas de composição locais lançadas sob a iniciativa Fabricado na Índia encurtam as rotas de fornecimento e as redes de hospitais privados incorporam equipes de nutrição. As emendas às normas de dispositivos em 2023 reduziram pela metade os prazos de aprovação para bombas de alimentação, enquanto os programas estatais de nutrição infantil garantem volumes institucionais. A ausência de cobertura pelo Ayushman Bharat, no entanto, limita a acessibilidade mais ampla.

O Japão continua a ver uma adoção robusta por meio de cuidados médicos domiciliares. As atualizações de reembolso em 2024 agora cobrem consultas remotas com nutricionistas, que devem aumentar os volumes domiciliares para 30% até 2028. As empresas domésticas dominam os formatos de geleia que mitigam a aspiração, e o empreendimento conjunto Otsuka–ICU Medical de 2024 garante um fornecimento de 48 horas de bolsas multicâmaras.

Austrália, Coreia do Sul e o restante da região da Ásia-Pacífico contribuem com a participação restante. O NDIS da Austrália destinou USD 23 milhões em 2025 para alimentação enteral, padronizando o acesso em todo o país. A Coreia do Sul expandiu a cobertura de sarcopenia com alto teor de proteína em 2025, sustentando o crescimento geriátrico. Tailândia, Vietnã e Indonésia continuam a ampliar as listas de reembolso, mas os tetos ainda exigem cofinanciamento parcial do próprio bolso.

Cenário Competitivo

O mercado de nutrição clínica médica da Ásia-Pacífico é moderadamente concentrado, com os principais participantes incluindo Abbott, Fresenius Kabi, Baxter, Nestlé Health Science e Danone Nutricia. As vendas de nutrição da Abbott no terceiro trimestre de 2024 atingiram USD 2,1 bilhões, impulsionadas por ganhos de dois dígitos na região da Ásia-Pacífico e apoiadas por seu centro de fabricação em Singapura. A Fresenius Kabi registrou EUR 1,5 bilhão em receita de nutrição clínica em 2024 e está equipando compostos de Classe ISO 5 na Índia e na China para fornecer bolsas específicas para pacientes com 0,1% de contaminação. A parceria da Otsuka em 2024 com a ICU Medical une 16 plantas regionais de soluções intravenosas, reduzindo os prazos de entrega para bolsas pré-misturadas para 48 horas.

Os campeões locais estão explorando a agilidade regulatória: o lançamento de bolsas de três câmaras da Kelun Pharma em 2024 venceu múltiplas licitações chinesas, a JW Pharmaceutical controla 52,4% do mercado parenteral da Coreia e começou a exportar para a Mongólia em 2025, e a Terumo reforçou sua base de instalação de bombas de alimentação em instalações de cuidados de longa duração japonesas. Disruptores digitais como JD Health e Apollo Pharmacy estão criando canais B2B2C que contornam a distribuição tradicional enquanto oferecem serviços de nutricionistas, forçando os titulares a adotar modelos de assinatura e logística direta ao paciente.

A liderança tecnológica está emergindo como um diferenciador fundamental. O estoque gerenciado pelo fornecedor baseado em RFID da Baxter e da Fresenius Kabi reduz o desperdício e alivia as restrições de fluxo de caixa das farmácias, muitas vezes garantindo acordos de aquisição de longo prazo apesar dos preços unitários mais elevados. As multinacionais mantêm vantagem nos segmentos premium de oncologia e imunonutrição, que exigem extensos dossiês clínicos, enquanto as empresas regionais competem agressivamente em fórmulas padrão orientadas por licitações.

Líderes do Setor de Nutrição Clínica Médica da Ásia-Pacífico

Abbott

Baxter

B. Braun SE

Danone Nutricia

Nestlé Health Science

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: A Glenmark Pharmaceuticals iniciou um programa de nutrição comunitária nas Filipinas para melhorar o acesso entre grupos vulneráveis.

- Julho de 2025: A Nestlé introduziu o Milo Pro, uma linha pronta para beber com alto teor de proteína lançada inicialmente na Indonésia com expansão regional planejada.

- Maio de 2025: A Otsuka Pharmaceutical e a ICU Medical finalizaram um empreendimento conjunto combinando 16 plantas de soluções intravenosas da Ásia-Pacífico para entregar bolsas parenterais multicâmaras em 48 horas.

- Maio de 2025: A Arla Foods Ingredients estendeu seu acordo de distribuição de ingredientes proteicos com a Brenntag para o Vietnã, Tailândia e Indonésia, aprimorando o fornecimento local para fórmulas médicas e esportivas.

Escopo do Relatório do Mercado de Nutrição Clínica Médica da Ásia-Pacífico

De acordo com o escopo do relatório, a nutrição clínica médica é um campo especializado que se concentra na avaliação, diagnóstico e tratamento de problemas nutricionais em pacientes. Seu objetivo é otimizar a saúde e a recuperação por meio de planos alimentares personalizados e suporte nutricional. Esta disciplina aborda condições como desnutrição, distúrbios metabólicos e doenças crônicas. Desempenha um papel vital na melhoria dos resultados dos pacientes e do bem-estar geral.

O Relatório do Mercado de Nutrição Clínica Médica da Ásia-Pacífico é Segmentado por Via de Administração (Oral e Enteral, Parenteral), Aplicação (Desnutrição, Distúrbios Metabólicos, Doenças Gastrointestinais, Doenças Neurológicas, Câncer, Outras Doenças), Faixa Etária (Pediátrico, Adulto, Geriátrico), Canal de Distribuição (Hospitais, Farmácias e Drogarias, Casas de Repouso e Cuidados de Longa Duração, Provedores Online e de Cuidados Domiciliares) e Geografia (China, Japão, Índia, Austrália, Coreia do Sul, Restante da Ásia-Pacífico). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Oral e Enteral |

| Parenteral |

| Desnutrição |

| Distúrbios Metabólicos |

| Doenças Gastrointestinais |

| Doenças Neurológicas |

| Câncer |

| Outras Doenças |

| Pediátrico |

| Adulto |

| Geriátrico |

| Farmácias Hospitalares |

| Farmácias de Varejo |

| Canal Online |

| Outros |

| China |

| Japão |

| Índia |

| Austrália |

| Coreia do Sul |

| Restante da Ásia-Pacífico |

| Por Via de Administração | Oral e Enteral |

| Parenteral | |

| Por Aplicação | Desnutrição |

| Distúrbios Metabólicos | |

| Doenças Gastrointestinais | |

| Doenças Neurológicas | |

| Câncer | |

| Outras Doenças | |

| Por Faixa Etária | Pediátrico |

| Adulto | |

| Geriátrico | |

| Por Canal de Distribuição | Farmácias Hospitalares |

| Farmácias de Varejo | |

| Canal Online | |

| Outros | |

| Por País | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico |

Principais Perguntas Respondidas no Relatório

Qual é o valor previsto do mercado de nutrição clínica médica da Ásia-Pacífico em 2031?

O mercado tem projeção de ser avaliado em USD 7,95 bilhões até 2031, crescendo a um CAGR de 6,12% a partir de 2026.

Qual segmento está se expandindo mais rapidamente nas aplicações de nutrição clínica?

As fórmulas de nutrição voltadas para oncologia são as de crescimento mais rápido, com um CAGR de 7,69% esperado até 2031.

Por que os produtos parenterais estão ganhando espaço apesar da dominância enteral?

A complexidade dos cuidados intensivos e os sistemas de composição automatizada que reduzem a contaminação impulsionam um CAGR de 7,36% para as soluções parenterais.

Qual país lidera a receita regional e qual está crescendo mais rapidamente?

A China detinha 31,42% da receita em 2025, enquanto a Índia tem previsão de registrar o maior CAGR de 6,79% até 2031.

Página atualizada pela última vez em: