Tamanho e Participação do Mercado de Genética animal

Visão Geral do Mercado

| Período de Estudo | 2021 - 2030 |

|---|---|

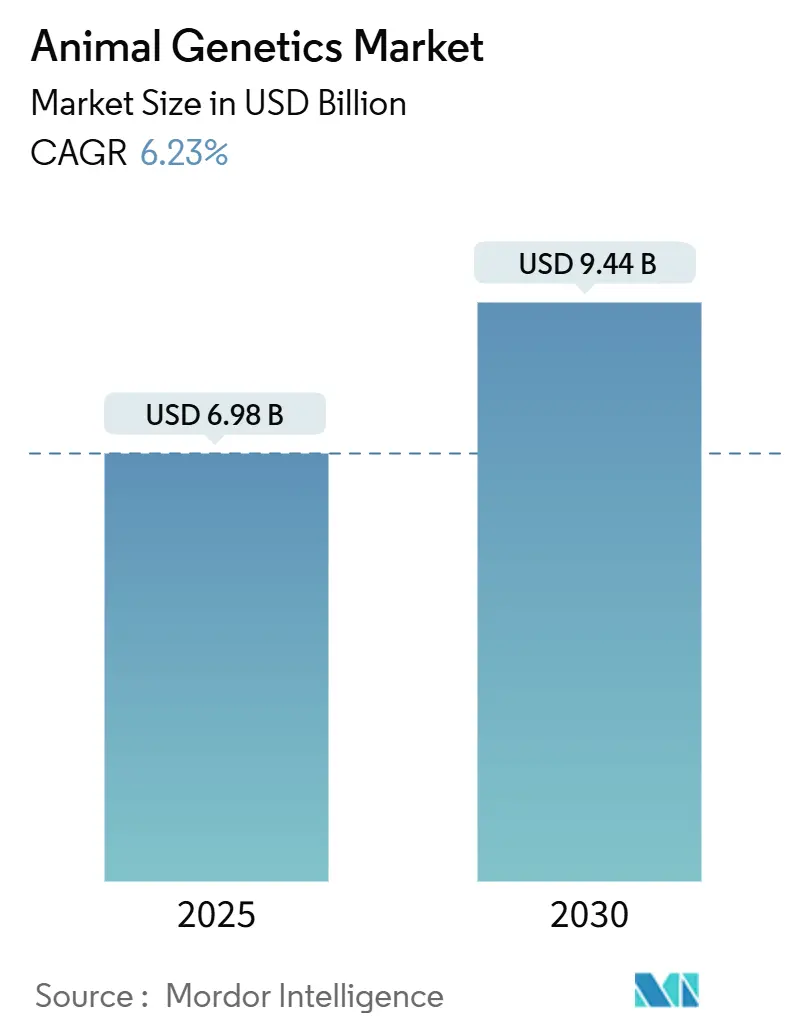

| Tamanho do Mercado (2025) | 6.98 Bilhões de dólares |

| Tamanho do Mercado (2030) | 9.44 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.23% CAGR |

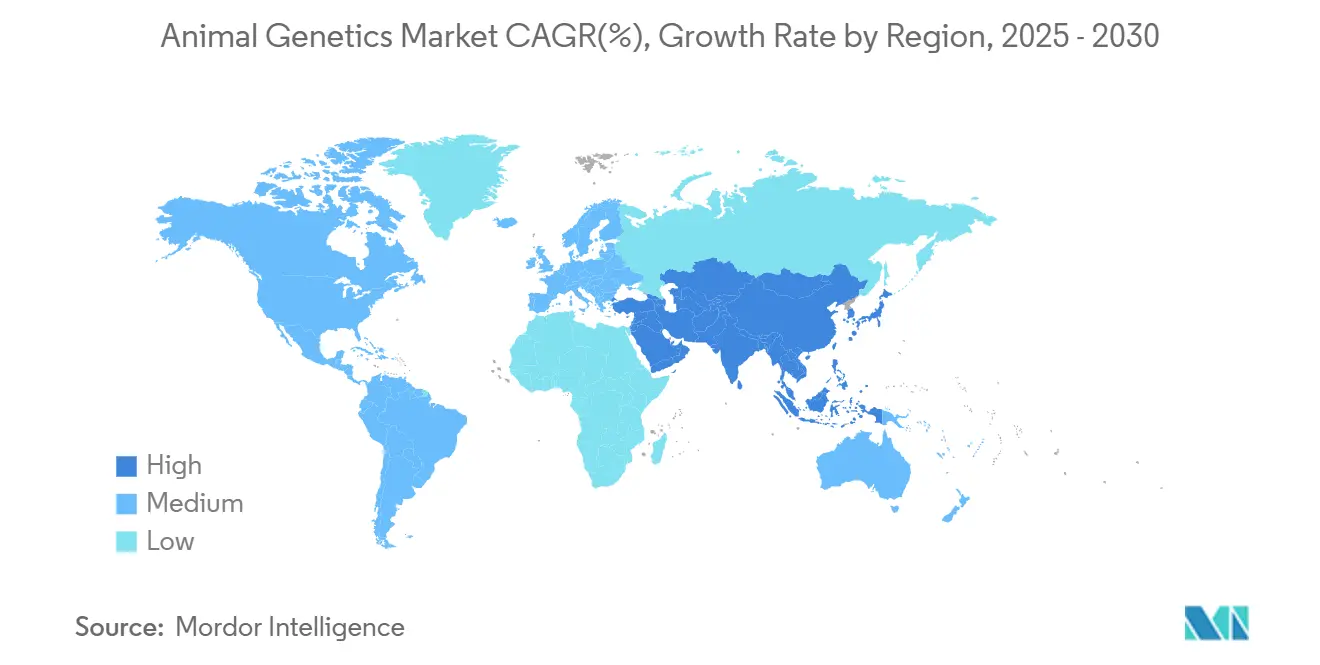

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Genética animal pela Mordor inteligência

O tamanho do Mercado de Genética animal é estimado em USD 6,98 bilhões em 2025, e deve atingir USD 9,44 bilhões até 2030, um uma TCAC de 6,23% durante o poríodo de previsão (2025-2030).

Este ritmo saudável reflete um demanda sustentada por proteína animal de alta qualidade, o uso mais amplo de ferramentas genômicas e o aumento da reprodução de precisão que combina seleção genômica com manejo convencional. um América do Norte permanece como um maior contribuinte regional, pois laboratórios avançados, regulamentação favorável e adoção precoce de inseminação artificial e testes genômicos mantêm os ciclos de pesquisa curtos e um adoção comercial elevada. um Ásia-Pacífico está se recuperando rapidamente, apoiada pela expansão de rebanhos, esquemas governamentais de produtividade e uma rede crescente de centros de genotipagem no país que reduzem os custos de acesso. Em termos de produtos, animais vivos ainda representam o principal fluxo de receita, mas o material genético-especialmente sêhomens congelado e embriões-registra crescimento mais rápido conforme um logística, criopreservação e pedidos digitais melhoram. um competição tecnológica se concentra na inseminação artificial por sua economia comprovada, enquanto nítido e ferramentas relacionadas de edição genética estão passando da escala experimental para um comercial conforme os caminhos regulatórios se esclarecem. um demanda do usuário final está mudando para clínicas veterinárias, onde os diagnósticos genéticos estão se tornando rotineiros tanto para animais de produção quanto de companhia

Principais Conclusões do Relatório

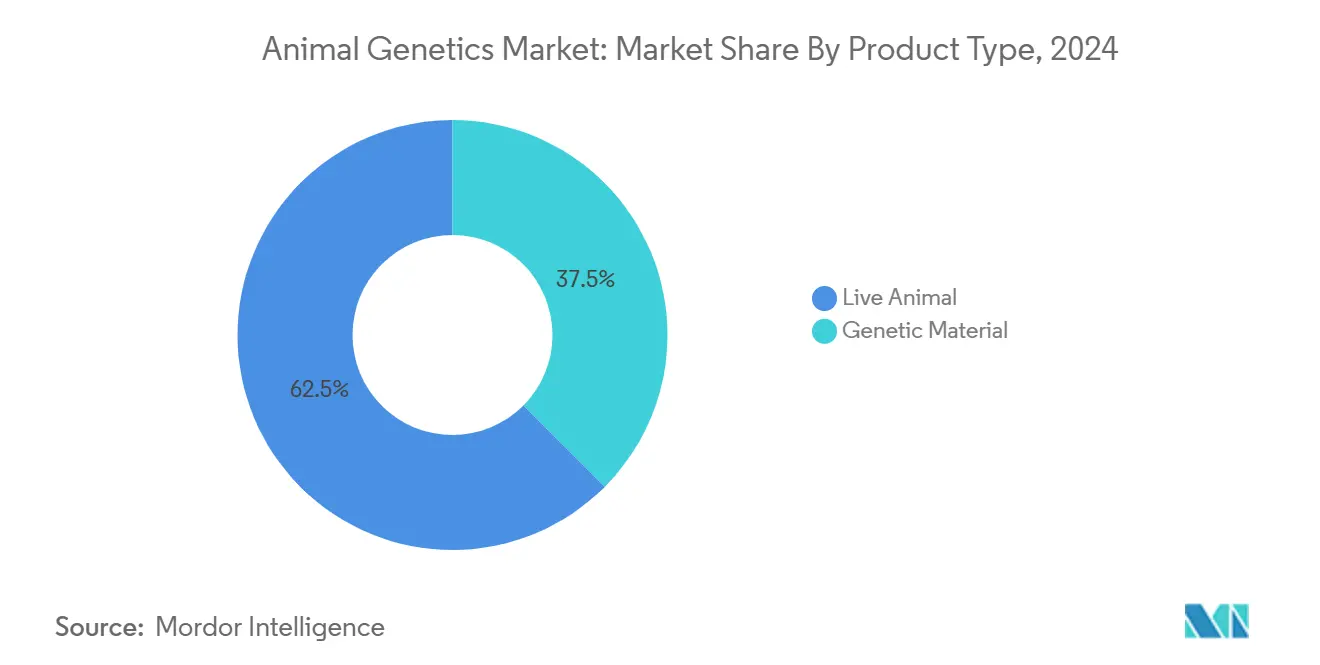

- Por tipo de produto, o segmento de animais vivos liderou com 62,54% da participação do mercado de genética animal em 2024, enquanto o material genético está projetado para expandir um uma TCAC de 6,98% até 2030.

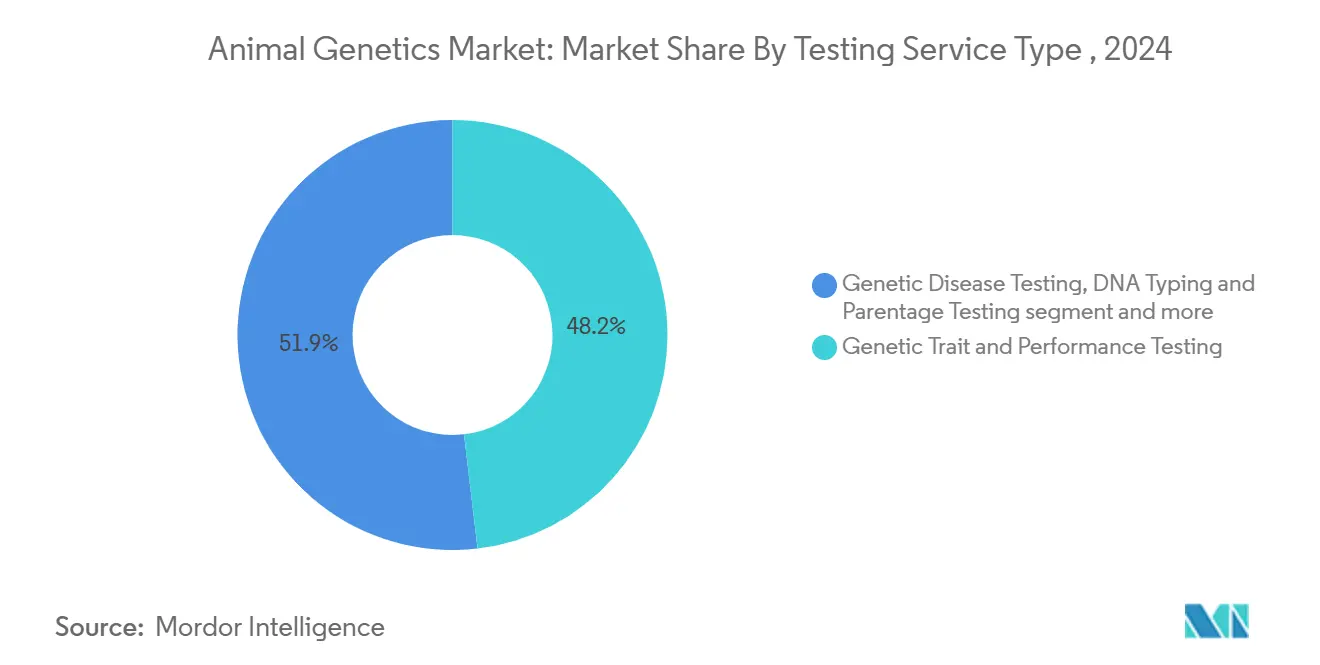

- Por serviço de teste, testes de características genéticas e desempenho representaram 48,15% do tamanho do mercado de genética animal em 2024; tipagem de DNA e testes de parentesco registram um TCAC mais rápida de 7,01% até 2030.

- Por tecnologia, um inseminação artificial deteve 56,67% da participação de receita em 2024, enquanto nítido e edição genética avançum um uma TCAC de 7,71% no mesmo poríodo.

- Por usuário final, empresas de melhoramento e associações capturaram 38,19% da participação do tamanho do mercado de genética animal em 2024, com hospitais veterinários e clínicas especializadas crescendo um uma TCAC de 8,10%.

- Por geografia, um América do Norte dominou com 37,34% da participação do mercado de genética animal em 2024; um Ásia-Pacífico está posicionada para um maior TCAC de 7,75% até 2030.

Tendências e Insights do Mercado Global de Genética animal

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Demanda por raçcomo de gado de alto rendimento resistentes um doençcomo | 2.20% | Ásia-Pacífico, América do Norte | Médio prazo (2-4 anos) |

| Maior adoção de tecnologias genéticas avançadas | 1.60% | América do Norte, Europa, mercados asiáticos emergentes | Médio prazo (2-4 anos) |

| Rápida adoção da tecnologia de sêhomens sexado na IA bovina | 1.20% | América do Norte, Europa, Oceania | Curto prazo (≤2 anos) |

| Crescimento dos testes genéticos de animais de companhia | 0.90% | América do Norte, Europa, Ásia-Pacífico urbana | Médio prazo (2-4 anos) |

| Reconstrução de rebanhos suínos subsidiada pelo governo pós-PSA | 1.40% | China e Vietnã | Curto prazo (≤2 anos) |

| Expansão de programas de genética leiteira visando A2A2 β-caseína | 1.10% | Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda por raças de gado de alto rendimento resistentes a doenças

um pressão intensificada nos sistemas alimentares tornou um resistência genética um doençcomo uma alavanca de produtividade central. um seleção assistida por marcadores agora identifica rapidamente loci de resistência, e porcos resistentes ao PRRS gerados por nítido demonstram como edições de precisão podem conter surtos custosos. Os compradores também recompensam rótulos livres de antibióticos, transformando características de resistência em prêmios de préço claros. como empresas de melhoramento respondem agrupando marcadores de resistência com características de crescimento e eficiência, enquanto os governos canalizam subsídios para projetos que reduzem o uso antimicrobiano. Os produtores da Ásia-Pacífico, expostos um clusters de fazendas densas, veem um resistência como seguro de risco, impulsionando um demanda regional por genética verificada.

Maior adoção de tecnologias genéticas avançadas

um queda dos custos de sequenciamento e arrays SNP de alto rendimento abriram testes genômicos para produtores de média escala. Modelos de previsão integrados agora combinam registros genômicos, de desempenho e ambientais, permitindo seleção para eficiência alimentar, tolerância ao calor e mitigação de metano. Programas de gado leiteiro, por exemplo, usam doréis SNP ligados ao microbioma ruminal para aumentar um eficiência de absorção de nutrientes, reduzindo custos de ração e emissões. Parcerias público-privadas na Europa e América do Norte co-financiam populações de referência, garantindo fluxo de dados de longo prazo que sustenta o ganho genético.

Rápida adoção da tecnologia de sêmen sexado

um melhoria da precisão de classificação e maior viabilidade pós-descongelamento reduziram um penalidade de custo que antes limitava um adoção de sêhomens sexado. Os rebanhos leiteiros agora podem reproduzir vacas de topo para novilhas e direcionar fêmeas de classificação inferior para cruzamentos de corte, transformando um antigo subproduto em um bezerro premium. Os primeiros adotantes relatam janelas de parto mais apertadas e planejamento de reposição melhorado. Conforme os volumes sobem, os centros de sêhomens investem em citômetros de fluxo maiores, reduzindo custos unidadeários e ampliando o acesso na América Latina e Sudeste Asiático.

Crescimento dos testes genéticos de animais de companhia

kits de teste direto ao consumidor permitem que donos de animais descubram riscos de doençcomo e ancestralidade, com 81,2% dos veterinários atendendo consultas relacionadas de clientes em 2025. como práticas integram resultados em planos de cuidados preventivos, mas muitos clínicos carecem de confiançum na interpretação de dados genômicos[1]Fonte: Instituto Nacional de Alimentação e Agricultura, "Visão Geral do Projeto de Pesquisa Regional W5171," nifa.usda.gov. Módulos de educação continuada e dashboards de suporte à decisão agora emergem para preencher essa lacuna. O momento do mercado é mais forte em centros urbanos onde renda disponível e humanização de animais de estimação impulsionam gastos premium

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Alto custo do sequenciamento genômico | −0.9% | Global; maior impacto em regiões em desenvolvimento | Curto prazo (≤2 anos) |

| Escassez de geneticistas qualificados em cooperativas de melhoramento | −0.6% | Global; mais agudo em mercados emergentes | Médio prazo (2-4 anos) |

| Restrições de biossegurançum no comércio transfronteiriço de germoplasma | −0.8% | Global | Curto prazo (≤2 anos) |

| Obstáculos éticos e regulatórios da UE para linhagens nítido editadas geneticamente | −0.7% | Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto custo do sequenciamento genômico limitando a adoção

Embora o sequenciamento tenha se tornado mais barato, os desembolsos iniciais de equipamentos e taxas por amostra ainda dissuadem pequenos proprietários. Empresas de corte, onde ganhos genéticos se traduzem mais lentamente em dinheiro, adotam cautelosamente. Esquemas de préços baseados em resultados e subsídios estatais compensam parcialmente os custos, mas o acesso permanece desigual. Esta disparidade risca ampliar lacunas de desempenho entre players industriais e fazendas familiares, levando formuladores de políticas um explorar instalações laboratoriais compartilhadas e pacotes de serviços escalonados.

Escassez de geneticistas qualificados em cooperativas de melhoramento

O melhoramento moderno combina genética quantitativa, bioinformática e ciência de dados, mas os pipelines de treinamento ficam atrás da demanda. Cooperativas, especialmente em economias em desenvolvimento, lutam para igualar salários do setor privado, deixando funções analíticas não preenchidas. O gargalo resultante retarda um interpretação de dados genômicos e dilui o retorno sobre investimentos em tecnologia. Plataformas de consultoria remota e cursos on-linha são correções provisórias, mas soluções de longo prazo dependem da expansão de programas de pós-graduação e incentivo um colocações rurais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento

Por Tipo de Produto: Animais Vivos Ancoram Receita enquanto Material Genético Acelera

O segmento de animais vivos gerou 62,54% do mercado de genética animal em 2024, refletindo o prêmio persistente que compradores comerciais colocam em touros, varrões, carneiros e reprodutores comprovados com registros de produção validados. Criadores investem em testes de desempenho na fazenda, visibilidade do circuito de exposições e plataformas de pedigree digital para justificar préços de animais que frequentemente excedem USD 50.000 para reprodutores de elite. O comércio se beneficia de logística melhorada e centros de quarentena que simplificam o movimento transfronteiriço.

material genético, embora menor em valor absoluto, se expande mais rapidamente um uma TCAC de 6,98% conforme avanços na criopreservação reduzem o risco de transporte e portais de pedidos digitalizados conectam compradores globais um inventários diversos de germoplasma. um vitrificação de embriões agora alcançum viabilidade pós-descongelamento acima de 90%, ampliando o uso entre laticínios de mercados emergentes que querem saltos genéticos rápidos sem importar gado vivo. O sêhomens permanece como líder de volume por sua acessibilidade, mas embriões premium e bibliotecas de DNA criam nichos de maior margem. um diversidade de produtos finais e flexibilidade de entrega posicionam o material genético para superar o crescimento geral do mercado de genética animal até 2030.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de Serviço de Teste: Teste de Desempenho Lidera, Tipagem de DNA Ganha Impulso

Testes de características genéticas e desempenho produziram 48,15% da receita do mercado de genética animal em 2024. O serviço captura dados granulares sobre produção de leite, qualidade da carcaçum, conversão alimentar e características de resistência, então os integra com marcadores de DNA para refinar índices de seleção. Dashboards baseados em nuvem agora entregam benchmarking em tempo real para produtores, encorajando melhorias iterativas um cada ciclo de reprodução. um demanda de operações integradas de suínos e aves mantém o volume alto porque pequenos ganhos em eficiência alimentar se acumulam em milhões de cabeçcomo.

Tipagem de DNA e testes de parentesco, previsto um 7,01% TCAC, se beneficia da queda dos custos de sequenciamento por amostra e da disseminação de kits de coleta portáteis que enviam espécimes para laboratórios centrais durante um noite. Clínicas de animais de companhia respondem por uma parcela crescente de amostras, mas players de gado também empregam doréis de parentesco para verificar reivindicações de pedigree e impor conformidade com programas de saúde específicos da raçum. Pacotes que agrupam tipagem de DNA com testes de características ajudam laboratórios um fazer upsell de análises de valor agregado, fortalecendo sua posição dentro do mercado de genética animal.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Usuário Final: Entidades de Melhoramento Mantêm Liderança enquanto Clínicas Veterinárias Expandem Rapidamente

Empresas de melhoramento e associações detiveram 38,19% da receita de 2024, aproveitando pipelines de P&d em escala, linhagens proprietárias e redes de distribuição global. Muitas se diversificam em ferramentas de software que permitem aos clientes modelar cenários de reprodução antes da compra, cimentando um aderência do serviço. um consolidação estratégica permanece ativa conforme como empresas buscam ampliar portfólios de espécies ou adquirir capacidades novas de edição genética para proteger seus catálogos genéticos no futuro.

Hospitais veterinários e clínicas especializadas registram um maior TCAC de 8,10% conforme diagnósticos genômicos se integram ao gerenciamento rotineiro de saúde. O recém-expandido Laboratório de Genética Veterinária da UC Davis de 21.000 pés quadrados pode processar dezenas de milhares de amostras mensalmente, oferecendo tempos de resposta que facilitam decisões de tratamento na mesma semana. como empresas combinam resultados de testes com protocolos de cuidado específicos da raçum que melhoram os resultados dos pacientes e reforçam um fidelidade do cliente. Esta adoção clínica amplia um base endereçável do mercado de genética animal além das operações centrais de reprodução.

Por Tecnologia: Inseminação Artificial Domina enquanto CRISPR Impulsiona Disrupção

um inseminação artificial entregou 56,67% da receita de 2024, sublinhando seu papel custo-efetivo na propagação de genética desejável através de grandes rebanhos rapidamente. Ciclagem de estro mapeada e protocolos de reprodução sincronizada elevam como taxas de concepção e reduzem o trabalho. Provedores de serviços de IA empregam cada vez mais análise de dados para recomendar pares de acasalamento que maximizam mérito genético previsto e reduzem endogamia. O custo médio de IA por bezerro vivo ainda varia USD 50-200, uma fração das alternativas de transferirência de embrião ou FIV.

nítido e edição genética, embora detendo uma fatia menor hoje, está projetada para registrar um TCAC líder de 7,71%. Ensaios recentes na fazenda com ovelhas de lã fina editadas BMPRIB alcançaram 47,4% de eficiência de edição e tamanhos de ninhada maiores, provando viabilidade comercial. Luz verde regulatória nos Estados Unidos para suínos editados geneticamente adiciona confiançum comercial. um adoção dependerá de políticas de rotulagem claras e plataformas de entrega custo-eficientes, mas os primeiros movimentadores esperam avanços transformadores na resistência um doençcomo e conversão alimentar que poderiam redefinir posições competitivas através do mercado mais amplo de genética animal.

Análise Geográfica

um América do Norte permaneceu como um maior região, respondendo por 37,34% da participação do mercado de genética animal em 2024. Infraestrutura laboratorial moderna, uma base experiente de técnicos de IA e uma postura regulatória acomodatícia reforçam um adoção. um aprovação da FDA de 2025 de suínos editados geneticamente sinaliza aceitação crescente de reprodução de precisão na cadeia alimentar. como perspectivas do USDA projetam que um produção de carne bovina, suína e frango suba 11,1%, 10,0% e 11,5% respectivamente até 2034, reforçando um demanda regional por genética superior. Universidades adicionam impulso adicional; SubCas9, uma proteína nítido compacta descoberta na microbiota bovina, promete edições mais direcionadas com menos riscos fora do alvo.

um Ásia-Pacífico está no curso para um TCAC mais rápida de 7,75% até 2030. um China implementa chips genômicos nacionais para raçcomo locais, enquanto um Índia promove sêhomens sexado para elevar o rendimento leiteiro por vaca. Rendas disponíveis crescentes e dietas em mudançum expandem um demanda por carne, ovos e laticínios, promovendo investimento em melhorias genéticas para impulsionar um produção e cortar importações. Parcerias público-privadas em genômica reduzem préços de teste, ajudando fazendas de médio porte um participar. Esses esforços coletivamente empurram o peso da região no mercado de genética animal para cima um cada ano do poríodo de previsão.

um Europa detém uma posição considerável ancorada por normas rigorosas de bem-estar e sustentabilidade que moldam estratégias de criadores. um ênfase reside em índices de seleção equilibrados que emparelham produtividade com bem-estar animal, especialmente em linhagens de suínos e aves. um América do Sul continua um monetizar fortes recursos de pastagem; Brasil e Argentina veem rápida adoção de gado editado geneticamente para características de tolerância ao calor e ausência de chifres. O Oriente Médio e partes da África, embora menores, exploram genômica para combater climas adversos e suprimentos limitados de ração. Clareza regulatória no Japão e Argentina-onde certas criações editadas geneticamente se qualificam como não-OGM-poderiam inspirar outras jurisdições e suavizar o comércio transfronteiriço de produtos genéticos.

Panorama Competitivo

um intensidade competitiva no mercado de genética animal é moderada. Os cinco principais fornecedores comandam coletivamente uma estimativa de 55-60% da receita global, deixando espaço significativo para especialistas regionais. um consolidação acelera conforme como empresas buscam cobertura mais ampla de espécies; um compra do Leachman Cattle de Colorado pelo Grupo Urus lhe dá acesso imediato um um banco de dados Angus de topo e complementa sua paraçum em laticínios. Gastos em P&d se concentram em haplótipos proprietários para resistência um doençcomo e características de sustentabilidade.

Oportunidades de espaço em branco ficam na convergência de genômica e ciência de dados. Motores de previsão impulsionados por IA modelam interações gene-fenótipo para sugerir pares de acasalamento ideais, reduzindo ciclos de tentativa e erro. Pilotos iniciais relatam um salto de 12% no ganho genético realizado sobre seleção de índice tradicional [2]Fonte: AVMA Journals, "Clínicas Veterinárias Relatam Aumento em Consultas de Teste Genético," avmajournals.avma.org. Startups exploram lacunas de nicho; Vetigenics levantou USD 6 milhões para avançar anticorpos de imunoterapia canina, sinalizando potencial para terapêuticos específicos da espécie que aproveitam genética.

um regulamentação permanece uma variável estratégica chave. Players com equipes de política internas se adaptam mais rapidamente um caminhos de aprovação de edição genética e mandatos de rotulagem que variam por país. como empresas também promovem colaborações de bancos de genes para garantir biodiversidade e se proteger contra choques de suprimento. Nos próximos cinco anos, um diferenciação competitiva combinará pipelines genômicos validados, serviços digitais amigáveis ao cliente e gerenciamento ágil de conformidade-fatores que coletivamente definem liderançum dentro do mercado de genética animal.

Líderes da Indústria de Genética animal

animal genética Inc.

URUS

Genus plc

Zoetis serviços LLC

CRV Holdings

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Maio de 2025: um FDA aprovou uma linhagem suína editada geneticamente avaliada em USD 1,2 bilhão, abrindo um caminho para características leiteiras similares.

- Maio de 2025: Parceiros nigerianos e brasileiros lançaram um banco de dados on-linha de genética bovina para impulsionar um produtividade de mercados emergentes.

- Abril de 2025: O Laboratório de Genética Veterinária da UC Davis expandiu para uma instalação de genotipagem de alto rendimento de 21.000 pés quadrados.

Escopo do Relatório Global do Mercado de Genética animal

O mercado de genética animal inclui todos os testes e serviços genéticos de animais baseados em técnicas de engenharia genética. um aplicação mais crítica da genética animal é na reprodução animal, onde características particulares dos animais são exploradas para interesses humanos.

O Mercado de Genética animal é Segmentado por animal (Aves, Suínos, Caninos e Outros Animais), Serviços de Testes Genéticos de Animais (Tipagem de DNA, Testes de Características Genéticas e Outros Testes Genéticos de Animais), e Geografia (América do Norte (Estados Unidos, Canadá e México), Europa (Alemanha, Reino Unido, Françum, istoália, Espanha e Resto da Europa), Ásia-Pacífico (China, Japão, Índia, Austrália, Coreia do Sul e Resto da Ásia-Pacífico), Oriente Médio e África (CCG, África do Sul e Resto do Oriente Médio e África), e América do Sul Brasil, Argentina e Resto da América do Sul)). O relatório oferece valor (em USD milhões) para os segmentos acima.

| Animal | Bovino |

| Suíno | |

| Aves | |

| Canino | |

| Equino | |

| Espécies de Aquicultura | |

| Outros | |

| Material Genético | Sêmen |

| Embrião | |

| DNA e Outros Germoplasmas |

| Teste de Doença Genética |

| Teste de Características Genéticas e Desempenho |

| Tipagem de DNA e Teste de Parentesco |

| Outros Testes Especializados |

| Inseminação Artificial (IA) |

| Transferência de Embrião (TE) |

| Seleção Assistida por Marcador e Genômica |

| CRISPR e Edição Genética |

| Outras Tecnologias de Reprodução Assistida |

| Empresas de Melhoramento e Associações |

| Produtores de Gado / Fazendas |

| Hospitais Veterinários e Clínicas Especializadas |

| Institutos de Pesquisa e Acadêmicos |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Resto da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Resto do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul |

| Por Tipo de Produto (Valor) | Animal | Bovino |

| Suíno | ||

| Aves | ||

| Canino | ||

| Equino | ||

| Espécies de Aquicultura | ||

| Outros | ||

| Material Genético | Sêmen | |

| Embrião | ||

| DNA e Outros Germoplasmas | ||

| Por Tipo de Serviço de Teste (Valor) | Teste de Doença Genética | |

| Teste de Características Genéticas e Desempenho | ||

| Tipagem de DNA e Teste de Parentesco | ||

| Outros Testes Especializados | ||

| Por Tecnologia (Valor) | Inseminação Artificial (IA) | |

| Transferência de Embrião (TE) | ||

| Seleção Assistida por Marcador e Genômica | ||

| CRISPR e Edição Genética | ||

| Outras Tecnologias de Reprodução Assistida | ||

| Por Usuário Final (Valor) | Empresas de Melhoramento e Associações | |

| Produtores de Gado / Fazendas | ||

| Hospitais Veterinários e Clínicas Especializadas | ||

| Institutos de Pesquisa e Acadêmicos | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Resto da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Resto do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é um taxa de crescimento prevista do mercado de genética animal até 2030?

O mercado está projetado para expandir um uma TCAC de 6,23%, passando de USD 6,98 bilhões em 2025 para USD 9,44 bilhões até 2030.

Qual segmento de produto atualmente domina um receita global?

Animais Vivos lideram com 62,54% de participação, refletindo demanda sustentada por reprodutores comprovados.

Por que nítido deve superar outras tecnologias?

edições precisas de gene único abordam características como resistência um doençcomo e tolerância ao calor, e regulamentações favoráveis em países-chave aceleram um comercialização.

Como como clínicas veterinárias estão influenciando o crescimento da indústria?

Hospitais e práticas especializadas estão integrando testes genéticos aos cuidados rotineiros, impulsionando um TCAC de usuário final mais rápida de 8,10%.

Qual mercado regional crescerá mais rapidamente e por quê?

um Ásia-Pacífico está prevista um uma TCAC de 7,75% devido à expansão de gado em larga escala, demanda crescente por proteína e apoio governamental para ferramentas genômicas.

Qual barreira mais limita um adoção de tecnologia em regiões em desenvolvimento?

Altos custos de teste por amostra e expertise limitada em bioinformática restringem um adoção genômica entre produtores pequenos um médios.

Página atualizada pela última vez em: