Tamanho e Participação do Mercado de Optogenética

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

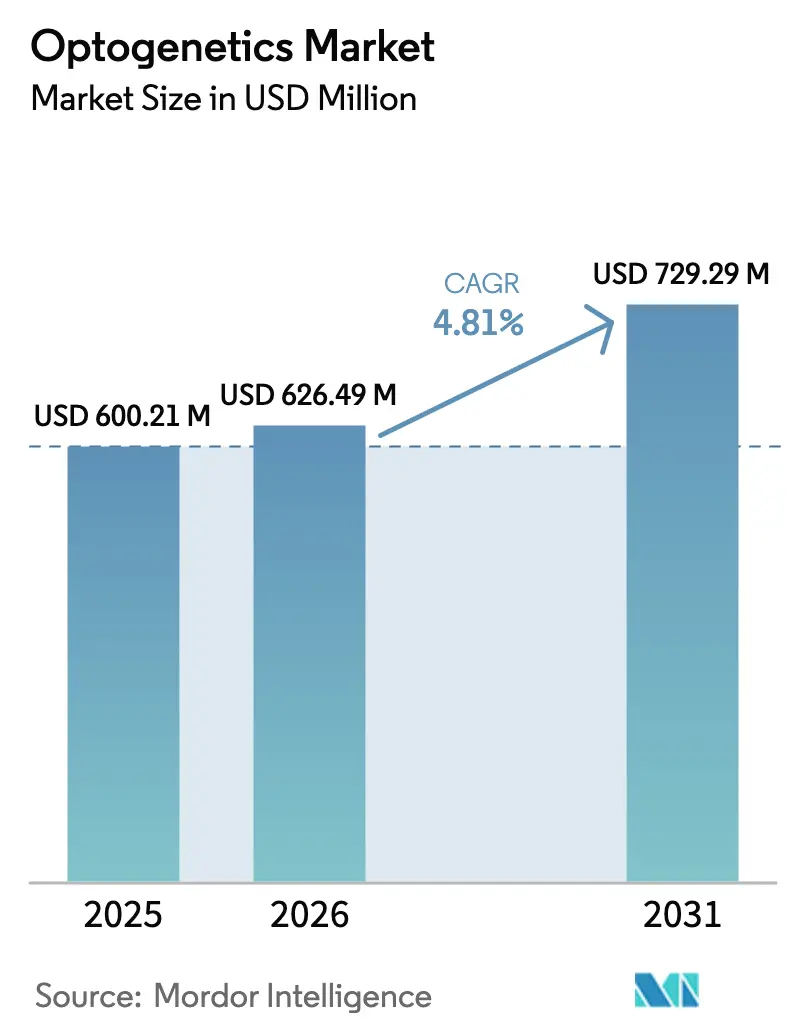

| Tamanho do Mercado (2026) | 626.49 Milhões de dólares |

| Tamanho do Mercado (2031) | 729.29 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.81% CAGR |

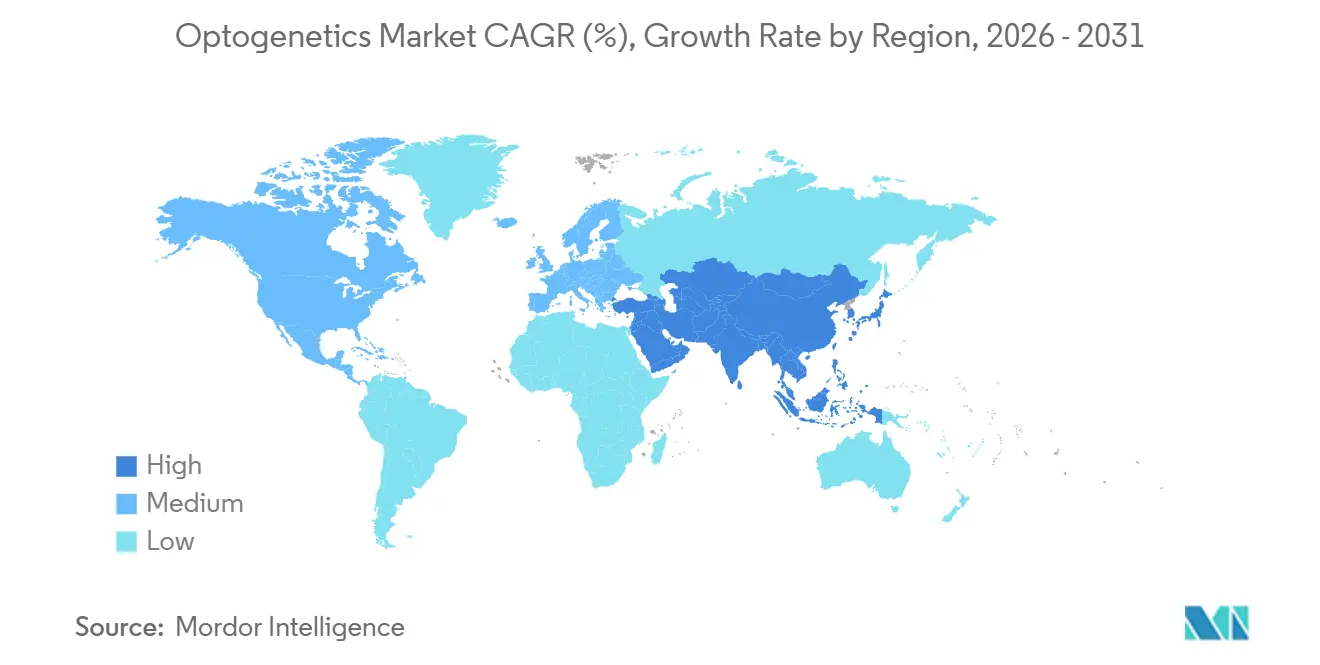

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

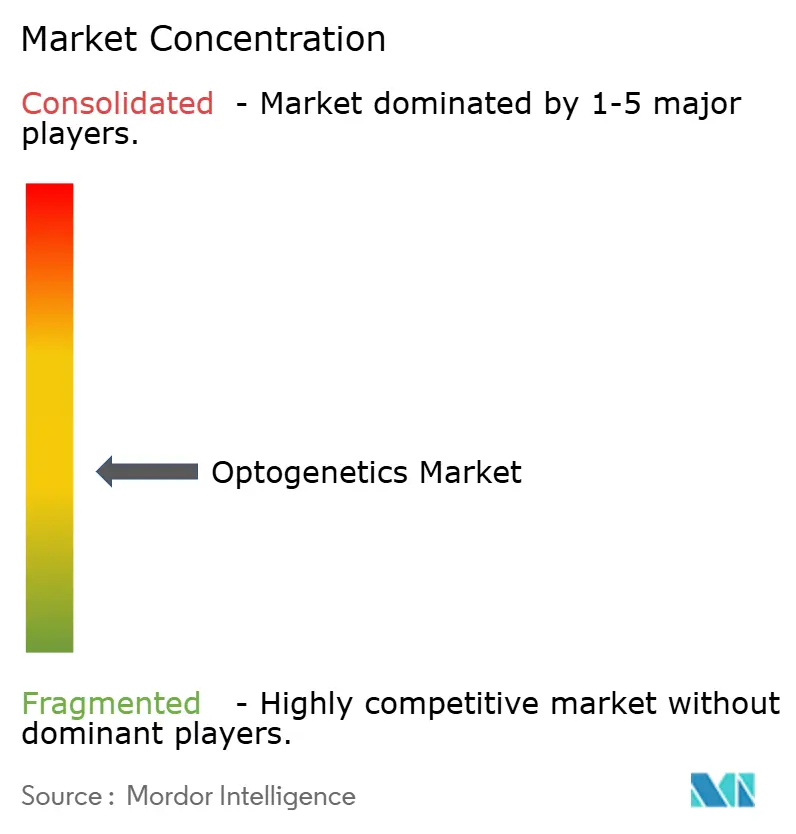

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Optogenética por Mordor Intelligence

Espera-se que o tamanho do Mercado de Optogenética aumente de USD 600,21 milhões em 2025 para USD 626,49 milhões em 2026 e atinja USD 729,29 milhões até 2031, crescendo a um CAGR de 4,81% ao longo de 2026-2031.

O capital está migrando de projetos de descoberta pura para pipelines de restauração visual em estágio avançado, à medida que três terapias investigacionais receberam o status de Via Rápida (Fast Track) ou Terapia Inovadora (Breakthrough Therapy) da FDA durante 2024-2025, sinalizando que a viabilidade comercial está substituindo a prova de conceito como principal parâmetro de avaliação do setor. Os fornecedores de hardware estão reduzindo fatores de forma e preços para atender à demanda por neuromodulação de circuito fechado, enquanto os engenheiros de opsinas avançam em variantes com deslocamento para o vermelho que permitem maior penetração tecidual sem lesão fototérmica. Os investidores estão apostando em players verticalmente integrados que combinam fontes de luz, vetores e software de análise — uma estratégia que exclui fornecedores de ferramentas acadêmicas, mas acelera os cronogramas translacionais. As agências regulatórias em três continentes agora publicam orientações dedicadas à optogenética, reduzindo a duplicação de dossiês e diminuindo em 6 meses o prazo médio dos programas de habilitação para IND.

Principais Conclusões do Relatório

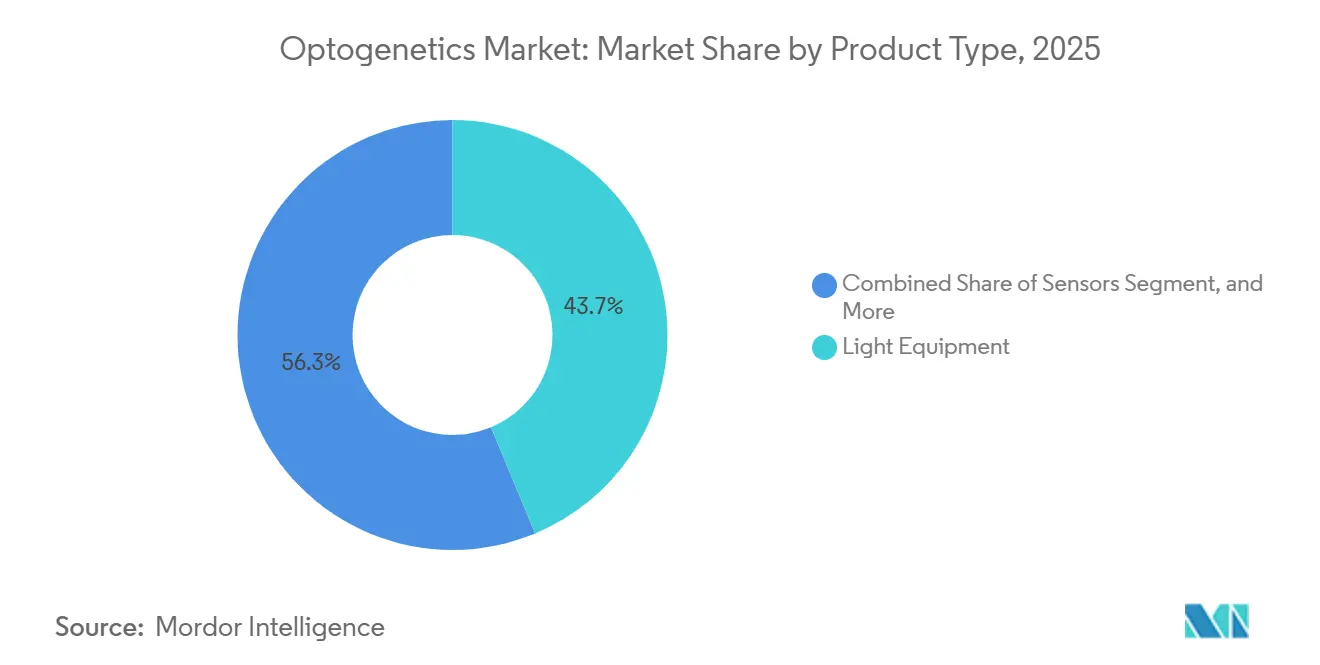

- Por tipo de produto, os equipamentos de luz lideraram o mercado de optogenética com uma participação de receita de 43,72% em 2025, enquanto os sensores avançam a um CAGR de 6,06% até 2031.

- Por técnica, a entrega por vetor viral capturou 31,27% do tamanho do mercado de optogenética em 2025; a entrega não viral e por nanopartículas é a de crescimento mais rápido, com um CAGR de 7,63%.

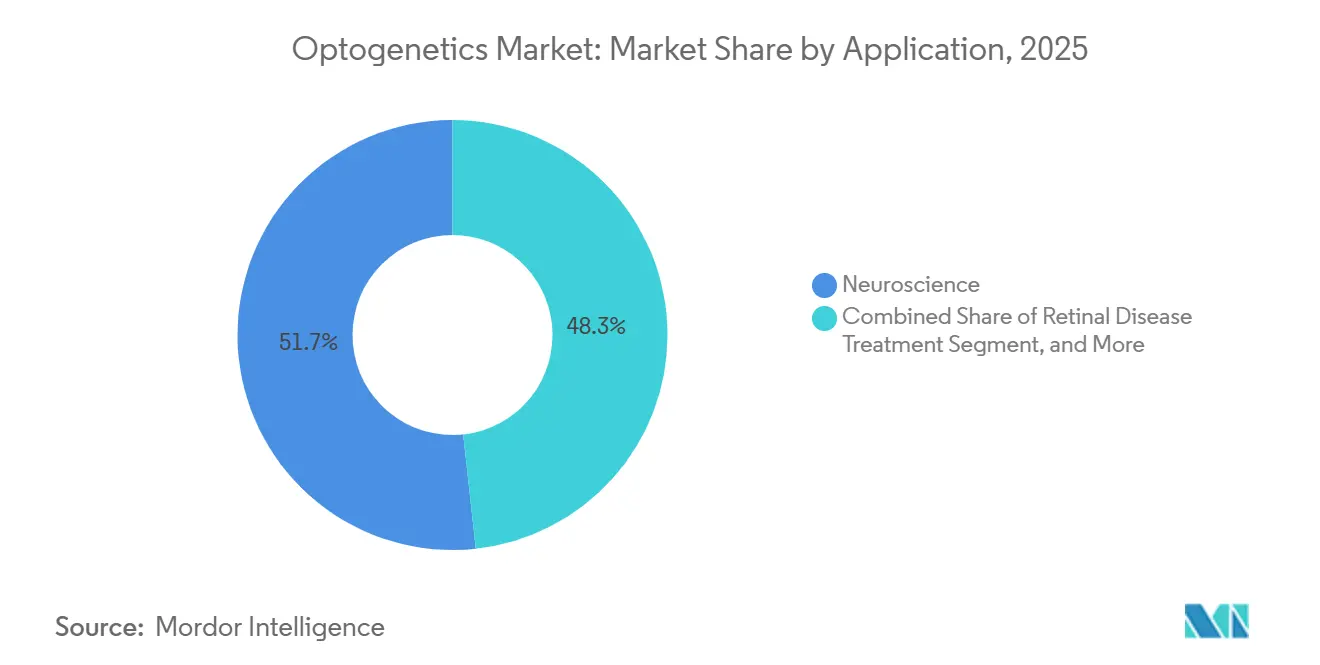

- Por aplicação, a neurociência respondeu por 51,72% da participação do mercado de optogenética em 2025, mas o tratamento de doenças retinianas deve registrar o maior CAGR de 8,18% até 2031.

- Por usuário final, os institutos acadêmicos e de pesquisa responderam por 57,78% dos gastos de 2025, mas as empresas de biotecnologia e farmacêuticas estão crescendo a um CAGR de 9,41%.

- Por geografia, a América do Norte respondeu por 41,08% da receita de 2025, enquanto a Ásia-Pacífico está no caminho para a expansão mais rápida, com um CAGR de 10,27% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Optogenética

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescimento do Financiamento para Pesquisa em Neurociência e Iniciativa BRAIN | +0.9% | América do Norte, Europa, com repercussão nos centros acadêmicos da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Crescente Prevalência de Distúrbios Neurológicos e Retinianos | +1.2% | Global, com carga aguda nas populações envelhecidas da América do Norte, Europa e Japão | Longo prazo (≥4 anos) |

| Avanços em Opsinas, Vetores Virais e Hardware de Mini-LED/Laser | +1.5% | Global, liderado pelos centros de P&D da América do Norte e Europa | Médio prazo (2-4 anos) |

| Aumento nos Ensaios Clínicos de Restauração Visual | +1.1% | América do Norte, Europa, com atividade emergente na China | Curto prazo (≤2 anos) |

| Plataformas de Neuromodulação de Circuito Fechado Habilitadas por IA | +0.7% | América do Norte, Europa, com adoção inicial no Japão e na Coreia do Sul | Médio prazo (2-4 anos) |

| Relocalização das Cadeias de Suprimentos de Componentes Ópticos | +0.5% | América do Norte, Europa, impulsionada pela Lei CHIPS e pelas políticas de autonomia estratégica | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento do Financiamento para Pesquisa em Neurociência e Iniciativa BRAIN

As dotações orçamentárias federais dos Estados Unidos caíram de USD 680 milhões em 2023 para USD 321 milhões em 2025, mas o orçamento agora prioriza ferramentas optogenéticas com desfechos clínicos diretos.[1]National Institutes of Health, "Financiamento da Iniciativa BRAIN," nih.gov Somente o programa do atlas BICAN concedeu USD 126 milhões em 2024 a projetos que marcam tipos de células cerebrais com opsinas, criando conjuntos de dados já licenciados por fabricantes de ferramentas para validação de ensaios. O Projeto Cérebro Humano da Europa comprometeu EUR 89 milhões (USD 97 milhões) em 2025 para plataformas que integram leituras optogenéticas com prontuários eletrônicos de saúde, enquanto o Brain/MINDS 2.0 do Japão destinou JPY 15 bilhões (USD 102 milhões) para modelos de doenças em saguis, posicionando as organizações de pesquisa contratada regionais para estudos terceirizados. O redirecionamento das subvenções para marcos translacionais favorece empresas capazes de fornecer hardware, vetores e software como pacotes unificados, em vez de componentes à la carte. Este cenário de financiamento fortalece o mercado de optogenética ao subsidiar tanto as fases de descoberta inicial quanto as de validação pré-clínica.

Crescente Prevalência de Distúrbios Neurológicos e Retinianos

A degeneração retiniana relacionada à idade e as distrofias retinianas hereditárias afetaram 285 milhões de indivíduos em 2025, com incidência crescendo 3,2% ao ano.[2]OMS, "Dados Mundiais sobre Deficiência Visual," who.int Aproximadamente 40% dos pacientes legalmente cegos em países de alta renda são inelegíveis para transplantes celulares ou implantes eletrônicos, deixando a terapia optogenética como principal alternativa. Os casos de doença de Parkinson atingiram 8,5 milhões em 2024, e a estimulação optogenética pré-clínica demonstra potencial para modulação específica de tipo celular sem eletrodos permanentes. A epilepsia afeta 50 milhões de pessoas globalmente, e um ensaio em roedores de 2025 relatou uma queda de 62% nas convulsões após inibição optogenética de circuito fechado. A demanda, portanto, cresce por vetores escaláveis, fontes de luz miniaturizadas e plataformas de análise capazes de intervenção crônica e específica por tipo celular.

Avanços em Opsinas, Vetores Virais e Hardware de Mini-LED/Laser

Canalrodopsinas com deslocamento para o vermelho, como a ChRmine, estendem a profundidade controlável além de 3 mm, um ganho de 50% em relação às ferramentas de luz azul anteriores. A Addgene enviou 12.400 plasmídeos optogenéticos em 2024, dos quais 38% continham construtos com deslocamento para o vermelho, indicando uma clara preferência por maior penetração.[3]Addgene, "Estatísticas de Distribuição de Plasmídeos," addgene.org Novos capsídeos de AAV agora alcançam transdução de células ganglionares da retina 10 vezes maior, reduzindo as doses de vetor e os custos de fabricação por paciente em USD 18.000. A Inscopix comercializou um array de micro-LED sem fio de 16 canais em 2025, eliminando as amarras de fibra óptica que anteriormente restringiam os estudos de movimento animal. Simultaneamente, a miniaturização de diodos laser reduziu o volume do módulo para 8 × 8 × 15 mm, permitindo marcapassos cardíacos totalmente implantáveis em ensaios com suínos.

Aumento nos Ensaios Clínicos de Restauração Visual

Entre 2024 e 2025, quatro programas de terapia gênica retiniana inscreveram 412 pacientes, um aumento de 3,4 vezes em relação a 2020-2023. O MCO-010 da Nanoscope atingiu seu desfecho primário da Fase 2b quando 55% dos pacientes com retinite pigmentosa ganharam ≥15 letras no gráfico ETDRS. O GS030 da GenSight alcançou ganhos de localização de objetos em 63% dos participantes, utilizando óculos que convertem imagens em luz âmbar para ativação de ChR. O BS01 da Bionic Sight recebeu a designação de Via Rápida (Fast Track) da FDA em 2024, enquanto a Ray Therapeutics inaugurou um ensaio de primeira administração em humanos para o RAY-01 em 2025. Coletivamente, esses marcos sinalizam a confiança dos investidores de que a restauração visual optogenética se tornará uma categoria comercial até o final da década.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Alto Custo de Capital de Lasers e Fabricação de Vetores Virais em Condições GMP | -0.8% | Global, com impacto agudo em mercados emergentes sem infraestrutura subsidiada | Longo prazo (≥4 anos) |

| Rigor Regulatório e Longos Prazos para Terapia Gênica | -0.6% | América do Norte, Europa, com harmonização gradual na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Limites de Segurança Fototérmica para Atuadores com Deslocamento para o Vermelho | -0.3% | Global, afetando particularmente aplicações de estimulação em tecidos profundos e crônicas | Médio prazo (2-4 anos) |

| Fuga de Talentos de Microscopistas Avançados para Outros Setores de Fotônica | -0.4% | América do Norte, Europa, com impacto emergente na China e no Japão | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Capital de Lasers e Fabricação de Vetores Virais em Condições GMP

A construção de uma planta de vetores virais em condições GMP de 200 L pode custar entre USD 45 e 65 milhões, uma barreira que impede a maioria das empresas derivadas de instituições acadêmicas de alcançar integração vertical. Sistemas de laser multicomprimento de onda custam entre USD 80.000 e 150.000, e configurações comportamentais completas podem ultrapassar USD 500.000, limitando a adoção em ambientes com restrições orçamentárias. Os fabricantes contratados cobram entre USD 250.000 e 400.000 por lote de AAV, de modo que os ensaios de oftalmologia de Fase 1/2 frequentemente acumulam USD 1,2 milhão em custos de vetor antes do início da dosagem. Os mercados emergentes também precisam absorver tarifas de importação e atrasos regulatórios que acrescentam 12-18% aos preços de hardware e prolongam o comissionamento de laboratórios em 2 anos. Esses fatores, em conjunto, reduzem a adoção em regiões em desenvolvimento.

Rigor Regulatório e Longos Prazos para Terapia Gênica

A orientação da FDA emitida em 2024 exige toxicologia de 12 meses em duas espécies, além de biodistribuição em três tecidos oculares, estendendo os pacotes de IND para 24 meses e adicionando USD 3-5 milhões por programa. A Agência Europeia de Medicamentos agora exige prova de conceito em animais de grande porte antes da concessão do status de medicamento órfão, atrasando o processo de registro europeu da GenSight em nove meses. Após a aprovação, o monitoramento obrigatório de pacientes por cinco anos custa entre USD 12.000 e 18.000 por sujeito, comprimindo as margens de reembolso. A via SAKIGAKE do Japão reduz a revisão formal, mas obriga os patrocinadores a coletar dados do mundo real de 200 pacientes em sete anos, uma tarefa pesada para empresas em estágio inicial. O registro de pós-comercialização de dez anos da China adiciona vigilância trimestral, elevando os custos do ciclo de vida em 22%.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Sensores Ganham Terreno com a Demanda por Circuito Fechado

Os Equipamentos de Luz mantiveram uma participação de 43,72% em 2025, pois LEDs acoplados a fibra óptica e diodos laser permaneceram itens essenciais de laboratório, mesmo com os preços médios de venda caindo 6% em meio à entrada de novos concorrentes chineses. Os Atuadores, incluindo ChRmine e Chrimson, se beneficiaram dos requisitos de maior penetração, expandindo as remessas em 22% em 2024, de acordo com a Addgene.

Os Sensores estão superando todas as outras categorias com um CAGR de 6,06%. A FDA classificou a neuromodulação de circuito fechado como Classe III em 2024, mas também emitiu uma via simplificada para produtos combinados que catalisou a demanda por sensores de cálcio e voltagem vinculados a processadores em tempo real. O nVoke da Inscopix acopla um miniescópio de 1,2 g com GPUs integradas, permitindo experimentos adaptativos impossíveis com equipamentos de circuito aberto legados. À medida que esses sistemas se proliferam, os fornecedores de componentes estão integrando IA embarcada para automatizar o feedback — um recurso que fortalece a fidelidade de longo prazo do mercado de optogenética entre as equipes de descoberta de medicamentos.

Por Técnica: Métodos Não Virais Desafiam a Dominância do AAV

A Entrega por Vetor Viral baseada em AAV deteve 31,27% das receitas de 2025, impulsionada por três terapias gênicas retinianas aprovadas pela FDA que validam a plataforma. Novos sorotipos com transdução retiniana 10 vezes maior permitem reduções de dose e diminuem o custo dos produtos vendidos por paciente em USD 18.000.

A Entrega Não Viral e por Nanopartículas está se expandindo a um CAGR de 7,63%, superando os fluxos de trabalho com animais transgênicos, à medida que o ultrassom e as nanopartículas lipídicas contornam o limite de 4,7 kb do AAV e as respostas imunológicas. Um artigo de 2024 na Nature Biomedical Engineering relatou 42% de transfecção de neurônios corticais com um construto de 9 kb usando ultrassom focalizado — um feito inatingível com vetores padrão. Dado o bloqueio clínico da FDA em 2024 sobre um ensaio retiniano com AAV devido à inflamação, os laboratórios estão migrando para kits de nanopartículas que se combinam bem com expressão rápida de mRNA e perfis de segurança transitórios.

Por Aplicação: Tratamento de Doenças Retinianas Supera o Crescimento da Neurociência

A Neurociência ainda respondeu por 51,72% da receita de 2025, apoiada por 11 instalações centrais subsidiadas pelo NIH que vinculam o fornecimento de vetores virais ao treinamento em microscopia. Plataformas de rastreamento comportamental, como o Noldus EthoVision, agora utilizam classificadores de aprendizado de máquina para correlacionar a locomoção com perturbações optogenéticas em tempo real em 340 laboratórios em todo o mundo.

O Tratamento de Doenças Retinianas avança no ritmo mais rápido, com um CAGR de 8,18%. A coorte endereçável compreende pacientes com retinite pigmentosa ou atrofia geográfica com retina interna intacta, totalizando 1,2 milhão nos EUA e na UE, e os modelos econômicos mostram disposição a pagar de até USD 600.000 por tratamento. O resultado principal do estudo PIONEER da GenSight, divulgado em 2024, demonstrou função significativa em 63% dos sujeitos que usavam óculos de conversão de imagem — um conjunto de dados que deve fundamentar os pedidos de BLA em 2025. O impulso positivo nessa área eleva o tamanho geral do mercado de optogenética ao semear procedimentos de alto valor reembolsados sob as estruturas de terapia gênica.

Por Usuário Final: Empresas de Biotecnologia Aceleram a Adoção

Os institutos acadêmicos e de pesquisa gastaram 57,78% de seus orçamentos em 2025, graças a USD 1,8 bilhão em subvenções públicas abrangendo o NIH, o ERC e programas nacionais de pesquisa cerebral. O compartilhamento obrigatório de construtos dentro de seis meses após a publicação gera efeitos de rede que impulsionam uma adoção mais ampla.

As Empresas de Biotecnologia e Farmacêuticas constituem a coorte de crescimento mais rápido, com um CAGR de 9,41%. A aquisição da Inscopix pela Danaher em 2024 integra miniescópios em suítes de triagem multimodal, enquanto a colaboração da Merck KGaA com a Addgene em 2025 visa reduzir pela metade os prazos dos ensaios de GPCR. A Circuit Therapeutics captou USD 45 milhões para pilotar o gerenciamento optogenético da dor — a primeira aplicação clínica não sensorial da tecnologia. Consequentemente, a participação do mercado de optogenética atribuída a usuários industriais aumentará de forma constante à medida que a indústria farmacêutica integrar leituras baseadas em opsinas nos pipelines convencionais.

Análise Geográfica

A América do Norte respondeu por 41,08% da receita de 2025, impulsionada pelo orçamento BRAIN de USD 321 milhões do NIH e por um extenso rol de CDMOs capazes de fornecer AAV de grau de pesquisa em 12 semanas. Dezoito dos 28 ensaios optogenéticos ativos são conduzidos sob a orientação simplificada de genes oculares da FDA de 2024, sublinhando a primazia dos EUA nos estudos de primeira administração em humanos. O programa CIHR do Canadá, no valor de CAD 22 milhões (USD 16 milhões), acelera o desenvolvimento de dispositivos de epilepsia de circuito fechado, enquanto os pedidos simultâneos junto ao Health Canada e à FDA reduzem em quatro meses os prazos regulatórios.

A Europa se beneficia da orientação harmonizada da UE de 2024, que reduz os custos de habilitação para IND em 18% e permite um único dossiê para ensaios em múltiplos países. A Alemanha lidera as exportações de hardware, enviando 4.200 módulos de LED em 2024, um salto de 16% em relação a 2023. O Instituto de Pesquisa sobre Demência do Reino Unido investiu GBP 18 milhões em projetos optogenéticos para a doença de Alzheimer, aproveitando a capacidade GMP subsidiada nos centros nacionais de terapia. A GenSight da França gerou EUR 42 milhões em receita em 2024 com pagamentos por marcos, destacando a tração terapêutica na região.

A Ásia-Pacífico é a líder em velocidade, com um CAGR de 10,27%. O fundo de mapeamento cerebral da China, no valor de CNY 2,1 bilhões (USD 290 milhões), exige validação optogenética, criando demanda doméstica garantida. O Brain/MINDS 2.0 do Japão e as vias rápidas SAKIGAKE reduzem em quatro anos os ciclos de aprovação convencionais, atraindo patrocinadores ocidentais para organizações de pesquisa contratada locais. O centro nacional de optogenética da Coreia do Sul, no valor de USD 28 milhões, foca em transtornos psiquiátricos, enquanto a Índia e a Austrália canalizam subvenções menores, mas estratégicas, para hardware de baixo custo e pesquisa em dor e dependência.

O Oriente Médio e África e a América do Sul permanecem incipientes. A alocação de USD 3,2 milhões do Catar e o laboratório de USD 1,8 milhão da África do Sul sinalizam a construção de capacidade em estágio inicial, mas o limite de coparticipação de 30% da FAPESP obriga os pesquisadores brasileiros a terceirizar o trabalho com vetores para o exterior, prolongando os prazos de entrega em 18 meses.

Cenário Competitivo

O mercado de optogenética é moderadamente fragmentado, à medida que os nichos de hardware, vetores e terapêuticos convergem. Thorlabs e Doric Lenses competem pela miniaturização de módulos; a estreia do laser azul de 8 × 8 × 15 mm da Thorlabs em 2024 reduziu a pegada do implante em 40%, estimulando protótipos de marcapassos cardíacos sem fio. O volume de 12.400 plasmídeos da Addgene confere status de quase monopólio, mas o serviço de clonagem personalizada em três semanas da VectorBuilder está ganhando espaço entre programas de biotecnologia sensíveis ao tempo.

Os desenvolvedores terapêuticos GenSight, Nanoscope e Bionic Sight estão em uma corrida para registrar o primeiro BLA optogenético. Os dados do estudo PIONEER de 2024 da GenSight tornaram-se o parâmetro clínico de referência, pressionando os concorrentes a buscar óculos ou capsídeos diferenciados. A plataforma nVoke da Inscopix é o único sistema comercial de circuito fechado, mas seu preço de USD 180.000 deixa espaço para concorrentes de preço intermediário. A intensidade de patentes saltou 27% em 2024, com 142 concessões do USPTO cobrindo opsinas com deslocamento para o vermelho, arrays de LED sem fio e algoritmos de feedback, sublinhando a inovação sustentada.

A conformidade está emergindo como uma vantagem competitiva: seis fornecedores de hardware obtiveram a certificação ISO 13485 durante 2024-2025, qualificando-os para contratos de fornecimento em ensaios clínicos que exigem fluxos de fabricação auditados. No geral, as alianças estratégicas entre fabricantes de ferramentas e empresas terapêuticas estão reduzindo as lacunas ao longo da cadeia de valor e acelerando o desenvolvimento de soluções de ponta a ponta.

Líderes do Setor de Optogenética

Laserglow Technologies

Coherent Inc.

Thorlabs Inc.

Noldus Information Technology

GenSight Biologics S.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A GenSight Biologics anunciou um marco em sua parceria com a Catalent, adicionando capacidade de vetor em escala comercial para lançamentos europeus

- Abril de 2025: A Bruker lançou o microscópio miniatura nVista 2P de 2 gramas, permitindo imagens de regiões cerebrais profundas em animais em movimento livre

Escopo do Relatório Global do Mercado de Optogenética

De acordo com o escopo do relatório, a optogenética refere-se a um conjunto de técnicas ópticas utilizadas para eliciar uma resposta fisiológica em sistemas biológicos-alvo sem estimulação farmacológica ou elétrica. A optogenética controla a atividade neural combinando engenharia genética e ferramentas ópticas. É amplamente utilizada em neurociência para modular circuitos neurais com alta precisão e especificidade.

O Relatório do Mercado de Optogenética é Segmentado por Tipo de Produto (Equipamentos de Luz, Atuadores, Sensores), Técnica (Entrega por Vetor Viral, Animais Transgênicos e Sistemas Dependentes de Cre, Entrega Não Viral e por Nanopartículas), Aplicação (Neurociência, Tratamento de Doenças Retinianas, Rastreamento Comportamental, Cardiovascular e Estimulação Cardíaca), Usuário Final (Institutos Acadêmicos e de Pesquisa, Empresas de Biotecnologia e Farmacêuticas, Organizações de Pesquisa Contratada, Hospitais e Clínicas) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, América do Sul). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Equipamentos de Luz |

| Atuadores |

| Sensores |

| Entrega por Vetor Viral |

| Animais Transgênicos e Sistemas Dependentes de Cre |

| Entrega Não Viral e por Nanopartículas |

| Neurociência |

| Tratamento de Doenças Retinianas |

| Rastreamento Comportamental |

| Cardiovascular e Estimulação Cardíaca |

| Institutos Acadêmicos e de Pesquisa |

| Empresas de Biotecnologia e Farmacêuticas |

| Organizações de Pesquisa Contratada |

| Hospitais e Clínicas |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | Equipamentos de Luz | |

| Atuadores | ||

| Sensores | ||

| Por Técnica | Entrega por Vetor Viral | |

| Animais Transgênicos e Sistemas Dependentes de Cre | ||

| Entrega Não Viral e por Nanopartículas | ||

| Por Aplicação | Neurociência | |

| Tratamento de Doenças Retinianas | ||

| Rastreamento Comportamental | ||

| Cardiovascular e Estimulação Cardíaca | ||

| Por Usuário Final | Institutos Acadêmicos e de Pesquisa | |

| Empresas de Biotecnologia e Farmacêuticas | ||

| Organizações de Pesquisa Contratada | ||

| Hospitais e Clínicas | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de optogenética em 2031?

Prevê-se que atinja USD 0,79 bilhão até 2031, crescendo a um CAGR de 4,81% de 2026 a 2031.

Qual categoria de produto está se expandindo mais rapidamente dentro da optogenética?

Os sensores estão crescendo a um CAGR de 6,06% devido à demanda por plataformas de neuromodulação de circuito fechado que integram imagens em tempo real e feedback orientado por IA.

Por que a Ásia-Pacífico registra a maior taxa de crescimento?

Grandes fundos públicos de neurociência na China e no Japão, aliados a vias regulatórias aceleradas como a SAKIGAKE, estão impulsionando um CAGR de 10,27% para a região.

O que restringe uma adoção mais ampla das terapias optogenéticas?

Os altos investimentos de capital para plantas de vetores virais em condições GMP e as rigorosas regulamentações de terapia gênica prolongam os prazos e inflacionam os custos, reduzindo a adoção em geografias com recursos limitados.

Qual aplicação clínica demonstra o maior impulso comercial?

O Tratamento de Doenças Retinianas lidera com um CAGR de 8,18%, impulsionado por dados positivos de Fase 2 e múltiplas designações de Via Rápida (Fast Track) da FDA para candidatos à restauração visual.

Página atualizada pela última vez em: