Tamanho e Participação do Mercado de Wafer de Silício para Dispositivos de Memória

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

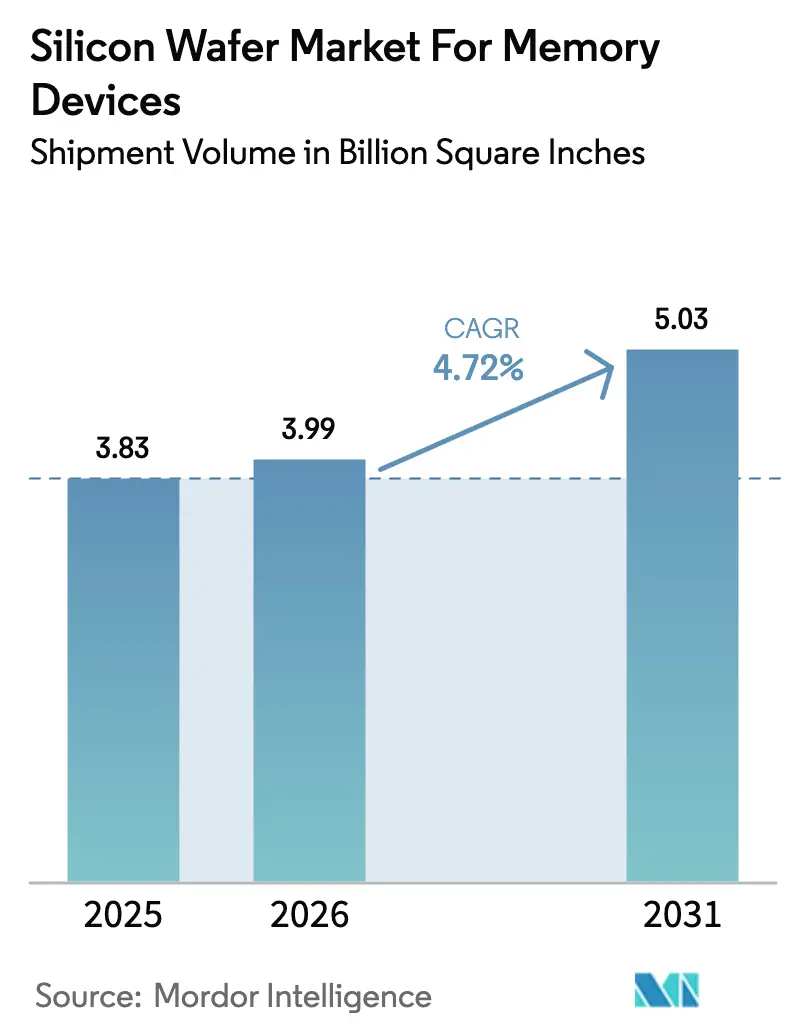

| Volume do Mercado (2026) | 3.99 Billion Square Inches |

| Volume do Mercado (2031) | 5.03 Billion Square Inches |

| Taxa de crescimento (2026 - 2031) | 4.72% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Wafer de Silício para Dispositivos de Memória por Mordor Intelligence

O tamanho do mercado de Wafer de Silício para Dispositivos de Memória foi avaliado em 3,83 bilhões de polegadas quadradas em 2025 e estima-se que cresça de 3,99 bilhões de polegadas quadradas em 2026 para atingir 5,03 bilhões de polegadas quadradas até 2031, a um CAGR de 4,72% durante 2026-2031. A rápida adoção de memória de alta largura de banda, a migração para fábricas de 300 mm e os requisitos mais rigorosos de segurança automotiva estão reformulando as especificações de substrato, enquanto os subsídios governamentais contrabalançam as oscilações cíclicas de despesas de capital. A crescente demanda por wafers prime polidos que atendem às metas de planaridade para ligação híbrida está aprofundando o poder de barganha dos fornecedores de primeiro nível, mas os substratos especiais de silício sobre isolante (SOI) estão conquistando um nicho lucrativo em radar automotivo e front-ends de RF para 5G. A regionalização das cadeias de suprimentos sob a Lei CHIPS e Ciência dos EUA e a Lei Europeia de Chips está criando ecossistemas paralelos de wafers que competem em segurança soberana, e não apenas em preço. O foco crescente na conformidade com a intensidade energética e a volatilidade dos preços do polissilício continuam sendo um obstáculo de custo para os fornecedores de substrato, mesmo enquanto eles se diversificam em serviços de embalagem avançada.

Principais Conclusões do Relatório

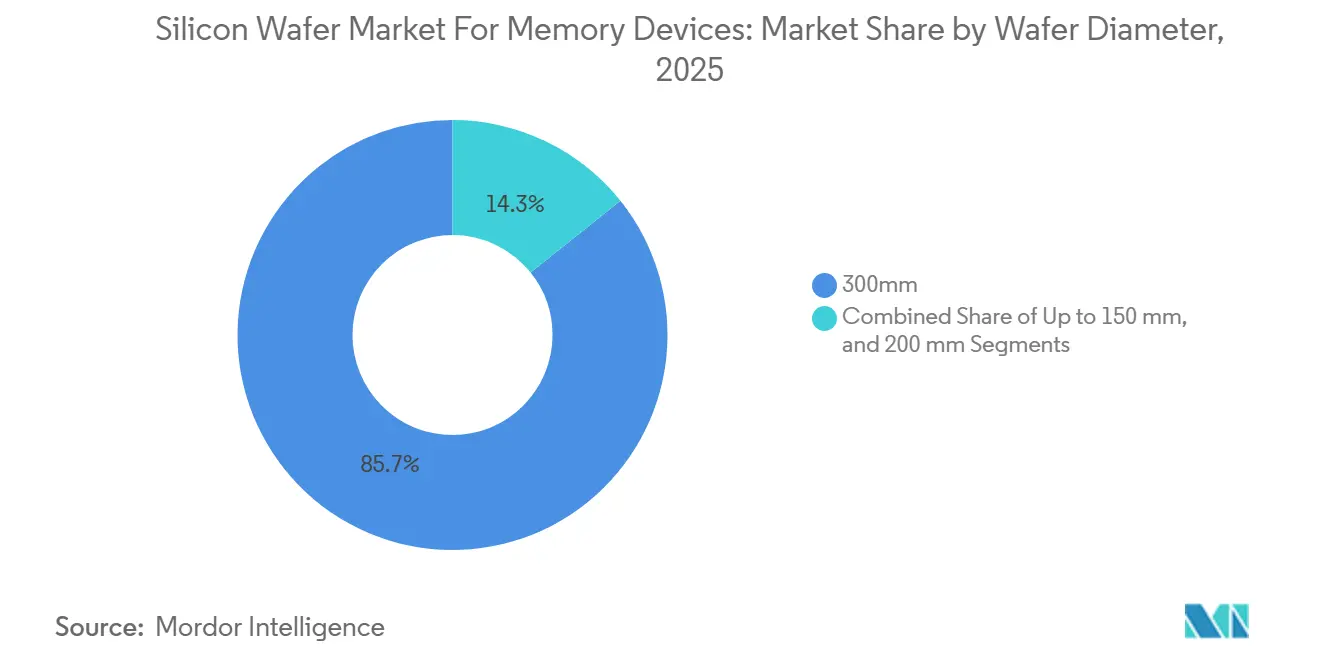

- Por diâmetro do wafer, 300 mm capturou 85,73% da participação do mercado de wafer de silício para dispositivos de memória em 2025; projeta-se que se expanda a um CAGR de 5,11% até 2031.

- Por tipo de wafer, os substratos polidos prime detinham 81,22% do volume de 2025, enquanto os substratos SOI são os de crescimento mais rápido, com um CAGR de 5,29% até 2031.

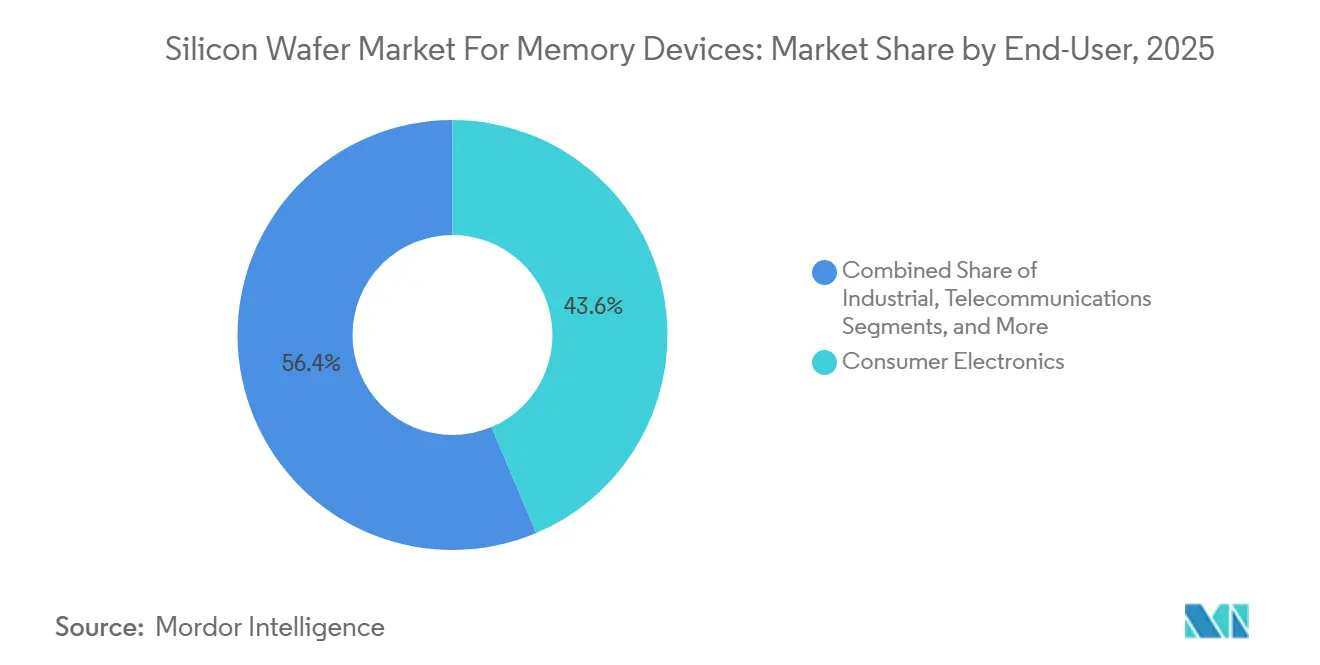

- Por usuário final, os eletrônicos de consumo responderam por 43,63% da demanda de 2025, enquanto as aplicações automotivas exibem o maior crescimento, com um CAGR de 4,98% até 2031.

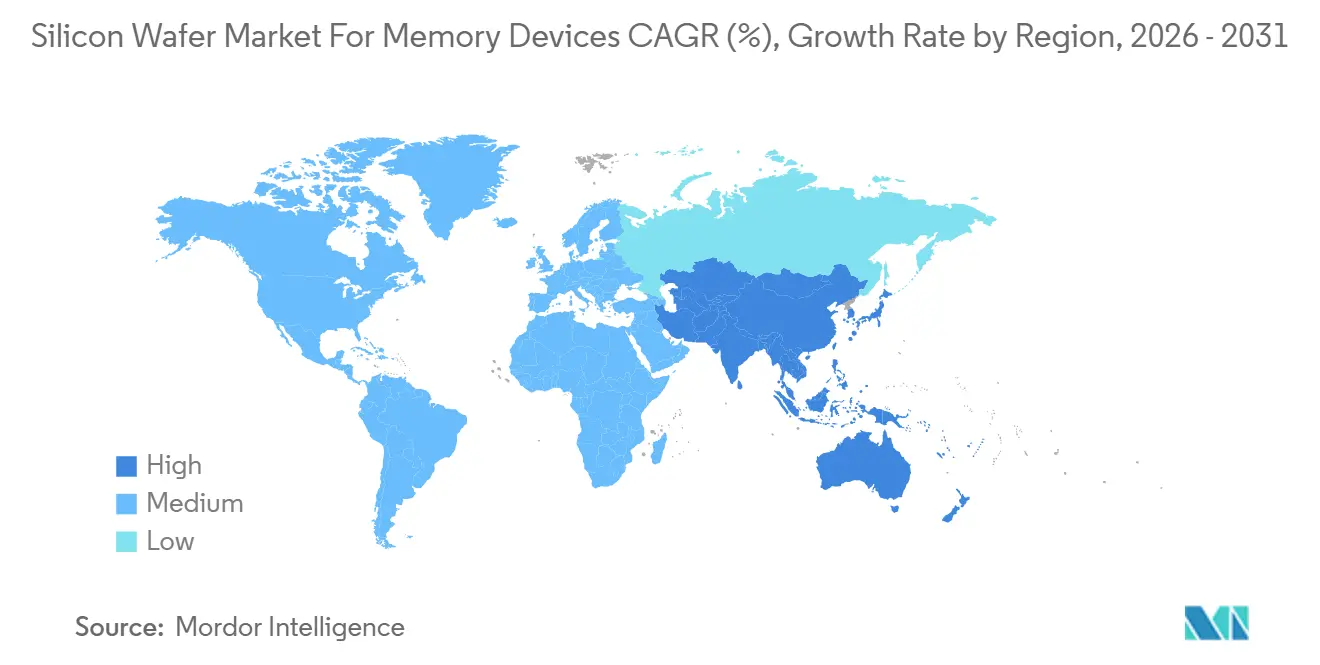

- Por geografia, a Ásia-Pacífico dominou com 83,19% de participação no tamanho do mercado de wafer de silício para dispositivos de memória em 2025 e avança a um CAGR de 5,16% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Wafer de Silício para Dispositivos de Memória

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Transição Acelerada para Fábricas de 300 mm | +1.2% | Taiwan, Coreia do Sul, Japão, repercussão global | Médio prazo (2 a 4 anos) |

| Expansão da Demanda de Memória Impulsionada por IA | +1.5% | América do Norte e Ásia-Pacífico, Europa emergente | Curto prazo (≤ 2 anos) |

| Crescimento da Memória Automotiva para ADAS e Veículos Elétricos | +0.9% | Estados Unidos, Alemanha, Japão, Global | Médio prazo (2 a 4 anos) |

| Comercialização de Pilhas DRAM 3D/NRAM | +0.7% | Coreia do Sul, Taiwan, Estados Unidos piloto | Longo prazo (≥ 4 anos) |

| Recozimento a Laser em Linha Aumentando os Rendimentos de Wafer | +0.4% | Principais centros de fabricação na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Incentivos CHIPS Governamentais | +0.8% | Estados Unidos, União Europeia, Japão, Índia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Transição Acelerada para Fábricas de 300 mm

Os fabricantes de memória estão desativando linhas de 200 mm e investindo capital em plataformas de 300 mm que geram 2,25 vezes mais área de die por wafer, reduzindo o custo de substrato por gigabyte em aproximadamente 30%. A Fábrica 2 de Kumamoto da TSMC reserva capacidade de 300 mm para DRAM especial voltada a clientes automotivos, e a Samsung e a SK Hynix estão reconvertendo instalações de 200 mm em centros de P&D para acelerar o trabalho com materiais de próxima geração. Os nós avançados para HBM3E dependem de vias de silício passante que permanecem economicamente viáveis apenas em substratos de 300 mm. Fundições menores na China e em Taiwan estão adquirindo conjuntos de ferramentas de 300 mm recondicionados para superar os obstáculos de controle de exportação, ampliando a base instalada e sustentando a demanda de substrato a longo prazo. A tendência também permite que os fabricantes integrados de dispositivos de memória coloquem lógica e DRAM no mesmo diâmetro, uma estratégia de eficiência para arquiteturas de computação em memória.[1]L. Miller, "Arquiteturas de Computação em Memória," IEEE Spectrum, spectrum.ieee.org

Expansão da Demanda de Memória Impulsionada por IA em Centros de Dados

Os clusters de IA generativa agora absorvem pilhas HBM que precisam de 40% mais área de wafer por terabyte do que DDR5. A SK Hynix enviou HBM3E de 12 camadas no 2º trimestre de 2025 e a Micron migrou para pilhas de 36 GB no início de 2026, ambas baseadas em wafers de base de 300 mm com bumps de pilar de cobre de passo fino. Os hiperescaladores também implantam GDDR7 para cargas de trabalho de inferência, criando uma curva de demanda de duas vias que recompensa os fornecedores de wafer capazes de fornecer substratos ultraplanos para HBM juntamente com wafers padrão para GDDR7. A SEMI projeta que a DRAM vinculada à IA atingirá 28% do total de inícios de wafer de DRAM até 2027, o dobro dos níveis de 2024.[2]A. Jones, "Previsão de Demanda de Memória para IA," SEMI, semi.org À medida que as pegadas de memória de GPU se expandem, os pedidos de substrato permanecem resilientes mesmo durante quedas nos preços de DRAM, amortecendo as oscilações de receita para os fornecedores de wafer.

Crescimento da Memória Automotiva para Plataformas ADAS e de Veículos Elétricos

As montadoras automotivas estão migrando para soluções LPDDR5X e UFS 4.0 que exigem segurança funcional ASIL-D. A SK Hynix obteve a qualificação ASIL-D em março de 2025 com wafers que apresentam variação de espessura total inferior a 0,3 µm, garantindo a integridade do fio de ligação entre -40 °C e 125 °C. As arquiteturas de computação zonal em veículos elétricos agora requerem até 64 GB de DRAM por veículo, quadruplicando o conteúdo de memória em relação aos modelos de combustão interna. Fornecedores de primeiro nível como Bosch e Continental cofinanciam a qualificação de wafer, um novo modelo de parceria que melhora a rastreabilidade e eleva os custos de controle de processo para os fornecedores de substrato. O aumento constante dos recursos autônomos mantém a demanda de wafer contracíclica em relação às desacelerações de eletrônicos de consumo.

Comercialização de Pilhas DRAM 3D/NRAM

A Samsung e a SK Hynix visam a produção em massa de DRAM 3D de 16 camadas e 24 camadas até 2028. Os requisitos de densidade de defeitos ultrabaixa levam os fabricantes de wafer a investir em deposição de camada atômica para garantir interfaces de ligação viáveis. A Intel e a IBM estão explorando conceitos de RAM neuromórfica que incorporam elementos resistivos no substrato, embora a durabilidade continue sendo um obstáculo. À medida que a memória empilhada se torna convencional, os fornecedores de wafer segmentarão as ofertas em substratos ultraplanos premium e categorias de commodities para DRAM planar, cada um com estruturas distintas de preços e margens.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Cortes Cíclicos de Despesas de Capital por Fabricantes Integrados de Dispositivos de Memória | -0.8% | Coreia do Sul, Taiwan, Global | Curto prazo (≤ 2 anos) |

| Gargalos de Fornecimento de Matéria-Prima de Polissilício | -0.5% | China, Alemanha, Global | Médio prazo (2 a 4 anos) |

| Custos Crescentes de Conformidade com Intensidade Energética | -0.3% | União Europeia, Japão, Coreia do Sul | Longo prazo (≥ 4 anos) |

| Qualificação Atrasada de Conjuntos de Ferramentas de 450 mm | -0.2% | Estados Unidos, Japão, Global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Cortes Cíclicos de Despesas de Capital por Fabricantes Integrados de Dispositivos de Memória

Os produtores de memória reduziram as despesas de capital em USD 12 bilhões em 2024-2025 em meio a preços de DRAM abaixo do custo de caixa, adiando novos lançamentos de fábricas e restringindo a aquisição de wafer. A Samsung adiou sua expansão Pyeongtaek P4, e a Micron atrasou instalações de equipamentos em Idaho e Cingapura. Dado um prazo de produção de wafer de 12 a 18 meses, cancelamentos abruptos de pedidos sobrecarregam os fornecedores de substrato com excesso de estoque, corroendo as margens em até 300 pontos base. Contratos de compra obrigatória poderiam mitigar o risco, mas os fabricantes integrados de dispositivos resistem durante as recessões, prolongando a volatilidade.

Gargalos de Fornecimento de Matéria-Prima de Polissilício

A demanda do setor solar e as medidas antidumping comprimiram o polissilício de grau semicondutor em 2025, elevando os preços à vista de USD 28/kg em 2024 para USD 34/kg em meados de 2025. O projeto de USD 325 milhões da Hemlock no âmbito da Lei CHIPS adiciona apenas 8% da capacidade global até 2028, e a produção é reservada para compradores de wafer dos EUA.[3]Departamento de Comércio dos EUA, "Anúncios de Financiamento da Lei CHIPS," commerce.gov Com a China ainda fornecendo 60% do polissilício de alta pureza, choques geopolíticos poderiam desencadear interrupções no fornecimento que os fornecedores de substrato não conseguem proteger por meio de fontes alternativas. A longo prazo, a diversificação para capacidade de reator de leito fluidizado nos Estados Unidos e na Alemanha pode aliviar as escassez, mas os prazos permanecem estendidos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Diâmetro do Wafer: Economias de 300 mm Impulsionam a Consolidação

A fatia de 300 mm do Mercado de Wafer de Silício para Dispositivos de Memória representou 85,73% do volume em 2025, e o segmento está projetado para crescer a um CAGR de 5,11% até 2031. Essa dominância se traduz em um tamanho substancial do mercado de wafer de silício para dispositivos de memória no nível de diâmetro, reforçando o foco dos fornecedores em polimento ultraplano e baixas densidades de defeitos. A litografia por ultravioleta extremo para nós de DRAM abaixo de 10 nm impõe uma variação de espessura total inferior a 0,2 µm, um padrão que apenas alguns fornecedores conseguem atender, reforçando as barreiras à entrada. Os wafers de 200 mm de commodities mantêm tração para ICs de potência automotiva legados, mas uma taxa de crescimento de apenas 2,8% sinaliza uma trajetória de declínio à medida que conjuntos de ferramentas de 300 mm recondicionados permeiam a China e o Sudeste Asiático. Os wafers abaixo de 150 mm persistem em nichos de MEMS, mas sua participação combinada é inferior a 1,3%, tornando-os estrategicamente irrelevantes para os principais produtores de memória.

A amortização de equipamentos favorece as linhas de 300 mm porque um único lote entrega 2,25 vezes a área de superfície de die das linhas de 200 mm sem custos proporcionalmente maiores de mão de obra ou utilidades. A escolha da TSMC de dedicar a Fábrica 2 de Kumamoto ao DRAM especial mostra que a memória agora compete diretamente com a lógica pela capacidade premium de 300 mm. Como resultado, os contratos de longo prazo para wafers de 300 mm assinados em 2025 aumentaram de preço em 8-12%. Fornecedores menores saem do mercado ou formam joint ventures, dado que as fábricas greenfield custam mais de 500 milhões de USD. Os oligopolistas aproveitam a escala para investir em substratos prontos para via de silício passante, garantindo futuras oportunidades de DRAM 3D.

Por Tipo de Wafer: SOI Avança em RF Automotivo

Os substratos prime polidos representaram 81,22% do volume em 2025, refletindo a compatibilidade com processos legados. Eles continuam a ancorar a participação de mercado do Mercado de Wafer de Silício para Dispositivos de Memória porque as linhas de DRAM e NAND de consumo dependem de silício bulk otimizado em custo. Os substratos SOI, no entanto, estão se expandindo a um CAGR de 5,29%, superando o desempenho geral do Mercado de Wafer de Silício para Dispositivos de Memória. Os módulos de radar automotivo e de RF para 5G exploram a menor capacitância parasita do SOI, e a Soitec enviou 2 milhões de wafers FD-SOI de 300 mm em 2025, ilustrando uma forte demanda do mercado final. Os wafers epitaxiais, com uma participação de 9%, crescem modestamente em 4,1% porque os fornecedores de dispositivos de potência experimentam GaN sobre Si para inversores de veículos elétricos, um campo adjacente, mas não central, para dispositivos de memória.

A adoção de SOI é mais visível na China, onde o FD-SOI contorna as restrições de exportação de FinFET. A Shanghai Simgui aumentou a produção de SOI de 200 mm em 25% em 2025 para abastecer os fabricantes domésticos de RF. Os substratos especiais segmentam a cadeia de valor em nichos de alta margem e menor volume em comparação com os wafers prime polidos comoditizados. O diferencial de crescimento de 3,7 pontos percentuais ressalta que os espaços especiais capturarão lucros incrementais mesmo que o prime polido permaneça numericamente dominante até 2031.

Por Usuário Final: Automotivo Reduz a Diferença com Eletrônicos de Consumo

Os eletrônicos de consumo consumiram 43,63% dos wafers em 2025, sustentados por atualizações de memória de smartphones e PCs. No entanto, sua trajetória de 3,9% fica atrás do CAGR de 4,98% registrado pelo setor automotivo. As plataformas de veículos elétricos com computação centralizada demandam até 64 GB de DRAM por veículo, multiplicando a demanda de substrato mesmo enquanto as vendas globais de unidades automotivas estagnam. O tamanho do mercado de wafer de silício para dispositivos de memória vinculado ao uso automotivo está, portanto, se expandindo mais rapidamente do que a demanda impulsionada por aparelhos. A automação industrial mostra crescimento de 4,2%, impulsionado por robôs colaborativos que implantam LPDDR4X, enquanto a rampa de 4,5% da infraestrutura de telecomunicações aproveita o GDDR6 em estações base de 5G. Médico e aeroespacial permanecem estáveis em 3,5% porque os ciclos de qualificação dificultam a atualização tecnológica rápida.

Os fornecedores automotivos de primeiro nível coinvestem na definição de especificações de wafer, um contraste marcante com os eletrônicos de consumo, onde os fabricantes integrados de dispositivos ditam os padrões. Esse alinhamento aumenta a participação do mercado de wafer de silício para dispositivos de memória fornecidos para veículos, estreitando a divisão com os smartphones. A exposição a dois mercados, no entanto, sincroniza o risco; se ambos os setores desacelerarem simultaneamente, a demanda de wafer poderá cair acentuadamente, enfatizando a importância da diversificação geográfica e de produtos para os fabricantes de substrato.

Análise Geográfica

A Ásia-Pacífico dominou o Mercado de Wafer de Silício para Dispositivos de Memória com 83,19% do volume de produção em 2025, crescendo a um CAGR de 5,16% até 2031. Os complexos verticalmente integrados da Coreia do Sul em Pyeongtaek e Icheon reduzem os prazos de entrega de substrato de 18 para 12 meses, gerando valiosos ciclos de retroalimentação de rendimento. O ecossistema de Taiwan se beneficia do empreendimento TSMC-Sony-Denso em Kumamoto, que canaliza subsídios japoneses no valor de 476 bilhões de JPY (3,2 bilhões de USD) para localizar wafers de DRAM. A fatia de 18% da China dentro da Ásia-Pacífico, liderada pela Shanghai Simgui e pela GRINM, ainda depende de polissilício importado e ferramentas de puxamento de cristal, mantendo a porta aberta para perturbações por controles de exportação.

A América do Norte representou 9% do volume de 2025, impulsionada pelas concessões da Lei CHIPS. A planta da GlobalWafers em Sherman adicionará 1,2 milhão de wafers de 300 mm anualmente até 2028, reduzindo a dependência dos EUA de importações. A participação de 4% da Europa avança modestamente a um ritmo de 4,3% graças a 43 bilhões de EUR (46 bilhões de USD) em incentivos da Lei de Chips que apoiam as expansões da Infineon e da STMicroelectronics. Ainda assim, o fornecimento permanece fragmentado, com a Siltronic abrangendo Alemanha e Singapura, limitando as vantagens de custo relacionadas à escala. A América do Sul e o Oriente Médio e África juntos permanecem abaixo de 1%, sem fábricas de memória indígenas e enfrentando altas barreiras de capital.

O Mercado de Wafer de Silício para Dispositivos de Memória, portanto, se concentra em torno de três zonas de fabricação: as megafábricas do Leste Asiático, a capacidade soberana norte-americana e as linhas especiais de médio porte da Europa. Os formuladores de políticas pressionam por resiliência local, mas a concentração de matérias-primas e as dependências de ferramentas significam que a autossuficiência genuína ainda está a anos de distância. Para os fornecedores, essa combinação geográfica implica equilibrar múltiplos regimes de conformidade enquanto garantem a entrega just-in-time em um mapa logístico cada vez mais regionalizado.

Cenário Competitivo

A Shin-Etsu Chemical, a SUMCO Corporation e a GlobalWafers controlaram coletivamente cerca de 65% da capacidade de prime polido de 300 mm em 2025, conferindo ao Mercado de Wafer de Silício para Dispositivos de Memória um perfil moderadamente concentrado. A disciplina histórica de preços baseou-se em adições de capacidade sincronizadas, mas as expansões no Texas e em Singapura pela GlobalWafers e pela Siltronic injetam nova produção que poderia reduzir as margens operacionais em 150-200 pontos base se a demanda ficar abaixo das projeções. Os fornecedores de commodities agora competem em tempo de ciclo e rendimento, enquanto a Soitec e a Okmetic perseguem nichos de alta margem como FD-SOI e substratos de alta resistividade.

Os depósitos de patentes para embalagem em nível de wafer subiram 22% em 2025, sinalizando uma mudança para montante em interposers de silício, onde as margens brutas são 20-30% superiores às dos wafers nus.[4]Anais de Conferência IEEE, "Tendências em Embalagem em Nível de Wafer," IEEE Xplore, ieeexplore.ieee.org Empresas menores como a Wafer Works e a Zing Semiconductor firmam acordos de codesenvolvimento com IDMs em processos de ligação híbrida essenciais para o empilhamento de DRAM 3D. A mudança reflete um consenso do setor de que os pools de margem estão migrando do fornecimento de substrato para serviços de integração e embalagem.

Simultaneamente, as regulamentações de intensidade energética e as tarifas de carbono na Europa elevam os diferenciais de custo operacional que favorecem locais com redes de energia de baixo carbono. O comportamento competitivo é, portanto, moldado pelo timing de capacidade, diversificação a montante e agilidade de conformidade, e não apenas pela simples economia de escala.

Líderes do Setor de Wafer de Silício para Dispositivos de Memória

Shin-Etsu Chemical Co Ltd

SUMCO Corporation

GlobalWafers Co Ltd

Siltronic AG

SK siltron Co Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A GlobalWafers obteve aprovação final para financiamento de USD 400 milhões da Lei CHIPS para construir uma planta de wafer de 300 mm em Sherman, Texas, com produção prevista para o final de 2027.

- Janeiro de 2026: A SK Hynix acelerou a produção em massa de pilhas HBM3E de 12 camadas em sua fábrica M16 em Icheon, fornecendo GPUs H200 da NVIDIA.

- Dezembro de 2025: A Soitec e a STMicroelectronics assinaram um programa conjunto para escalar a produção de wafer FD-SOI de 22 nm para radar automotivo, com execuções piloto previstas para meados de 2026.

- Novembro de 2025: A Micron iniciou remessas em volume de memória HBM3E Gen2, usando wafers de 300 mm com ligação híbrida para pilhas de 36 GB.

Escopo do Relatório do Mercado Global de Wafer de Silício para Dispositivos de Memória

O Mercado de Wafer de Silício para Dispositivos de Memória está testemunhando um crescimento significativo, impulsionado pela crescente demanda por soluções de memória avançadas em diversos setores. A adoção de wafers de silício em aplicações como eletrônicos de consumo, automotivo e telecomunicações está se expandindo devido ao seu papel crítico no aprimoramento do desempenho e da eficiência dos dispositivos.

O Relatório do Mercado de Wafer de Silício para Dispositivos de Memória é Segmentado por Diâmetro do Wafer (Até 150 mm, 200 mm, 300 mm), Tipo de Wafer (Prime Polido, Epitaxial, Silício sobre Isolante, Silício Especial), Usuário Final (Eletrônicos de Consumo, Industrial, Telecomunicações, Automotivo, Outras Aplicações) e Geografia (América do Norte, Europa, Ásia-Pacífico, América do Sul, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Volume (Polegadas Quadradas).

| Até 150 mm |

| 200 mm |

| 300 mm |

| Polido Prime |

| Epitaxial |

| Silício sobre Isolante (SOI) |

| Silício Especial (Alta Resistividade, Potência, Grau para Sensores) |

| Eletrônicos de Consumo | Dispositivos Móveis e Smartphones |

| PCs e Servidores | |

| Industrial | |

| Telecomunicações | |

| Automotivo | |

| Outras Aplicações de Usuário Final |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Taiwan | |

| Restante da Ásia-Pacífico | |

| América do Sul | |

| Oriente Médio e África |

| Por Diâmetro do Wafer | Até 150 mm | |

| 200 mm | ||

| 300 mm | ||

| Por Tipo de Wafer | Polido Prime | |

| Epitaxial | ||

| Silício sobre Isolante (SOI) | ||

| Silício Especial (Alta Resistividade, Potência, Grau para Sensores) | ||

| Por Usuário Final | Eletrônicos de Consumo | Dispositivos Móveis e Smartphones |

| PCs e Servidores | ||

| Industrial | ||

| Telecomunicações | ||

| Automotivo | ||

| Outras Aplicações de Usuário Final | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Taiwan | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | ||

| Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o volume projetado para wafers de 300 mm dedicados à memória até 2031?

O segmento de 300 mm do Mercado de Wafer de Silício para Dispositivos de Memória tem previsão de atingir aproximadamente 4,3 bilhões de polegadas quadradas até 2031, refletindo um CAGR de 5,11% a partir de 2026.

Por que os wafers SOI estão ganhando tração em aplicações automotivas?

Os substratos SOI reduzem a capacitância parasita, melhorando a integridade do sinal de onda milimétrica para radar e front-ends de RF, e sua adoção está se acelerando a um CAGR de 5,29% nas linhas de memória automotiva.

Como os incentivos da Lei CHIPS influenciam o fornecimento de wafer nos EUA?

Os subsídios financiaram a fábrica da GlobalWafers no Texas e a expansão de polissilício da Hemlock, adicionando coletivamente capacidade doméstica de wafer e matéria-prima que reduz a dependência de importações.

Quais regiões detêm a maior participação na produção de wafer para dispositivos de memória?

A Ásia-Pacífico retém 83,19% do volume, liderada por Coreia do Sul, Taiwan, Japão e China, com América do Norte e Europa juntas abaixo de 13%.

Quais são as principais pressões de custo enfrentadas pelos fornecedores de wafer?

A volatilidade dos preços do polissilício, a conformidade com a intensidade energética na União Europeia e os ciclos de despesas de capital dos fabricantes integrados de dispositivos exercem pressão descendente sobre as margens, apesar da demanda estável a longo prazo.

Como a embalagem avançada está alterando as estratégias dos fornecedores de wafer?

Os fornecedores investem cada vez mais em interposers de silício e serviços de via de silício passante, buscando margens 20 a 30% superiores às vendas de wafer nu e se diferenciando por meio de propriedade intelectual.

Qual será o tamanho do Mercado de Wafer de Silício para Dispositivos de Memória até 2031?

O tamanho do Mercado de Wafer de Silício para Dispositivos de Memória tem previsão de atingir 5,03 bilhões de polegadas quadradas até 2031, a um CAGR de 4,72%.

Página atualizada pela última vez em: