Tamanho e Participação do Mercado de Produtos de Algas

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

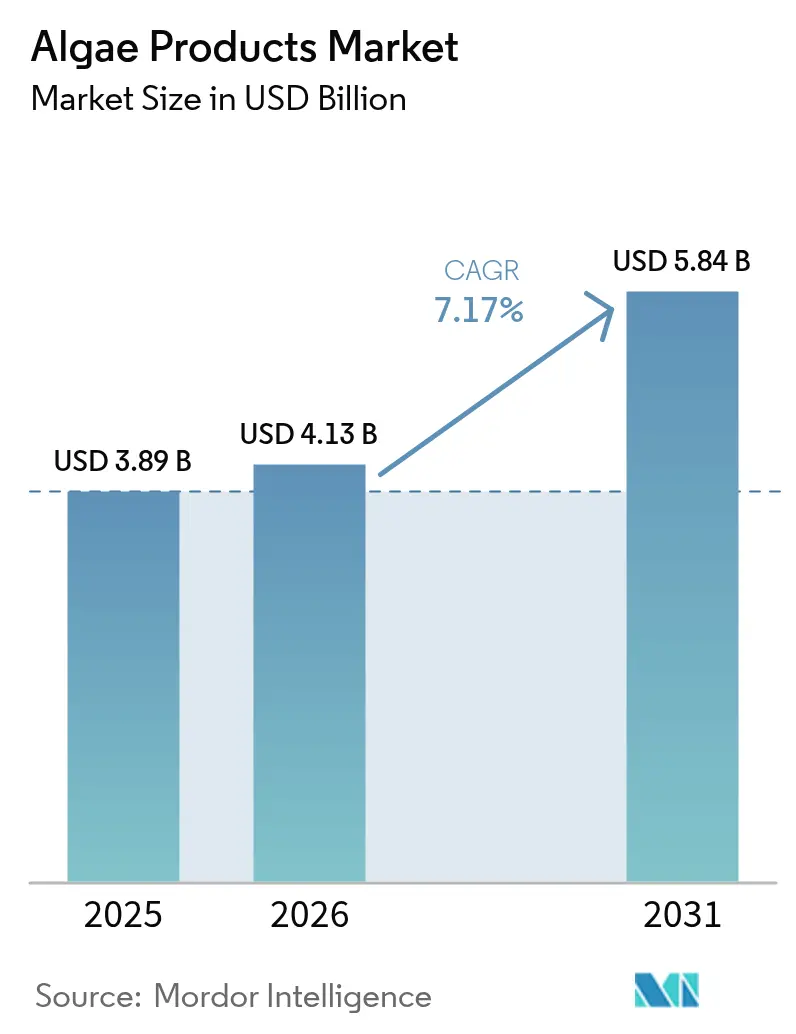

| Tamanho do Mercado (2026) | 4.13 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.84 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.17% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

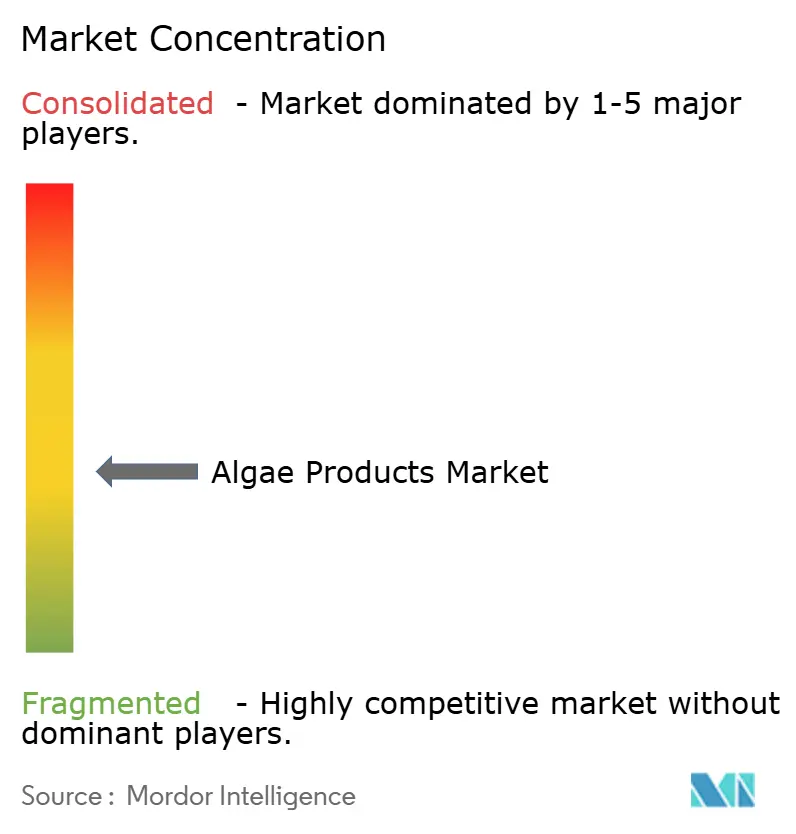

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Produtos de Algas por Mordor Intelligence

O tamanho do mercado de produtos de algas está projetado para expandir de USD 3,89 mil milhões em 2025 e USD 4,13 mil milhões em 2026 para USD 5,84 mil milhões até 2031, registando um CAGR de 7,17% entre 2026 e 2031. Empresas alimentares, marcas de cosméticos e operadores de aquicultura estão cada vez mais a transitar de aditivos sintéticos para ingredientes marinhos rastreáveis. Os reguladores tanto na América do Norte como na Europa estão a acelerar as aprovações de compostos derivados de algas, que estão isentos de riscos de metais pesados e alergénios. Em 2025, fotobiorreatores de circuito fechado equipados com iluminação LED aumentaram a produtividade de biomassa em 30% em comparação com lagoas abertas, reduzindo os custos de produção e tornando os insumos à base de algas mais competitivos em termos de custo em relação às alternativas petroquímicas. A procura de carragenina e alginato permanece forte nas aplicações de laticínios à base de plantas. No entanto, as vendas de carotenoides estão a crescer a um ritmo mais rápido, impulsionadas pelo aumento da aquicultura orgânica e pelo lançamento de bebidas de rótulo limpo, que estão a encorajar os formuladores a adotar pigmentos naturais como a astaxantina e o beta-caroteno. Embora a América do Norte represente um terço da receita global do mercado de produtos de algas, a região Ásia-Pacífico está a registar o crescimento mais rápido. Isto é apoiado pelas iniciativas de financiamento plurianuais da China para fazendas de fotobiorreatores e pela crescente exportação de espirulina da Índia.

Principais Conclusões do Relatório

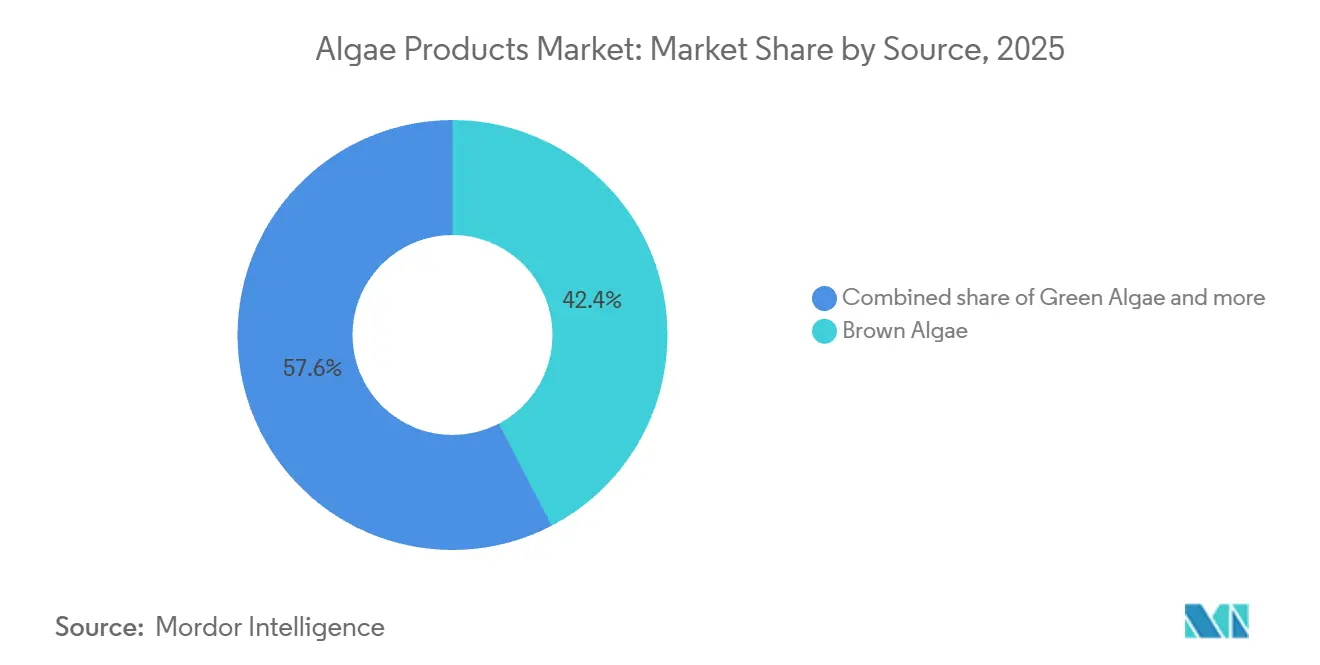

- Por fonte, as algas pardas capturaram 42,36% da participação de mercado de produtos de algas em 2025, enquanto as algas verdes estão projetadas para registar um CAGR de 9,19% até 2031, o mais rápido entre todas as fontes.

- Por tipo de produto, os hidrocoloides retiveram 45,41% do tamanho do mercado de produtos de algas em 2025; os carotenoides lideram o crescimento futuro com um CAGR de 10,67% até 2031.

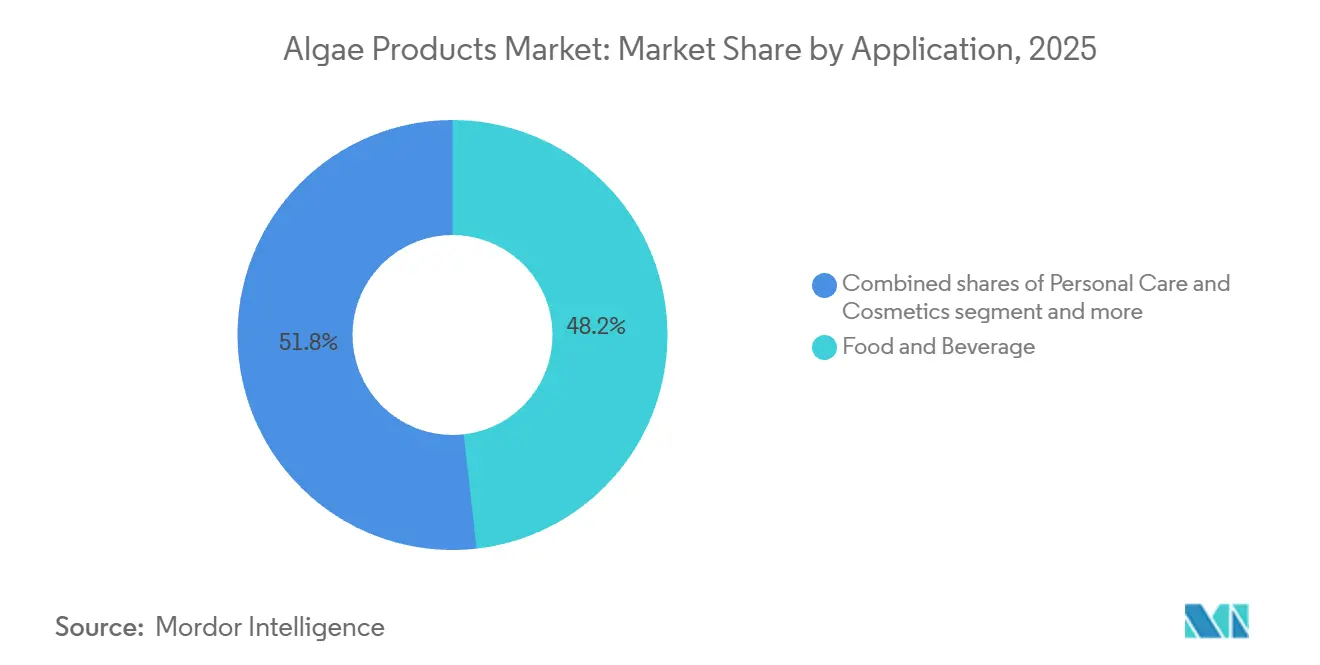

- Por aplicação, o segmento de alimentos e bebidas representou uma participação de receita de 48,21% em 2025 e está projetado para crescer a um CAGR de 8,14% durante 2026-2031.

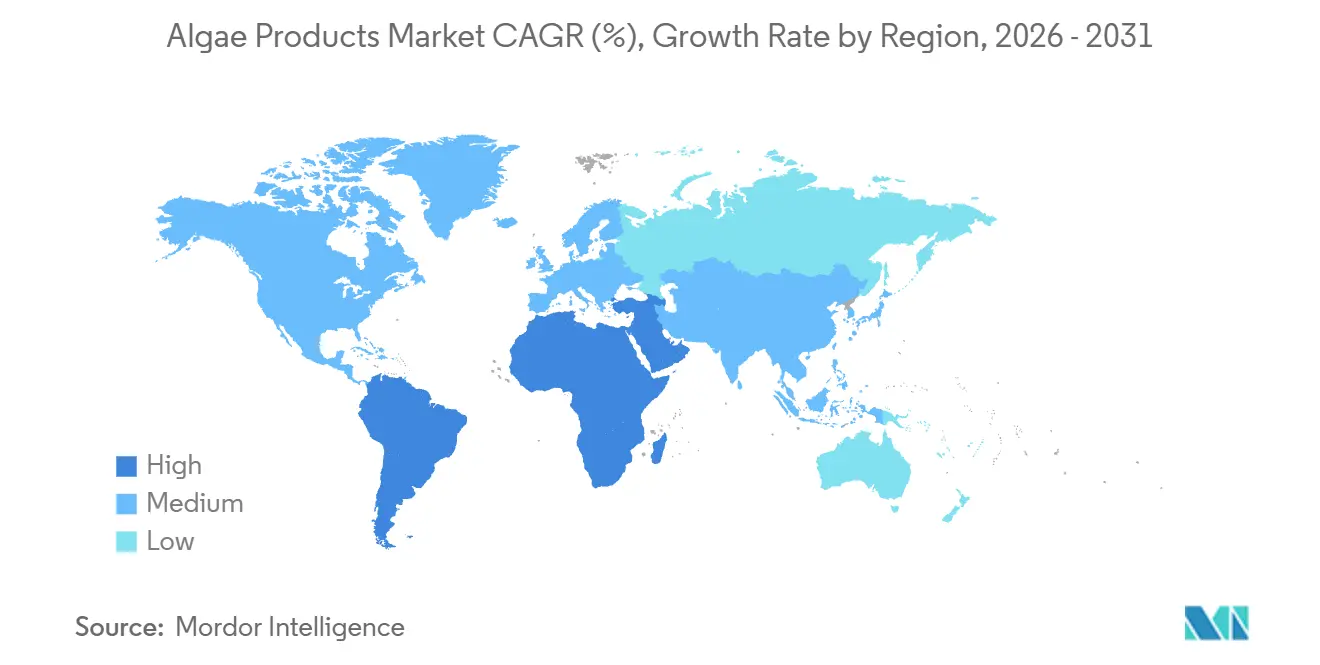

- Por geografia, a América do Norte deteve uma participação de receita de 34,02% em 2025; a Ásia-Pacífico está no caminho certo para o CAGR regional mais elevado de 8,84% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado Global de Produtos de Algas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Mudança para dietas à base de plantas e veganas em busca de proteínas alternativas | +1.8% | Global, com concentração na América do Norte e Europa | Médio prazo (2-4 anos) |

| Aplicações crescentes em cosméticos para antienvelhecimento, hidratação e nutrição da pele | +1.2% | Europa, América do Norte, centros urbanos da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Sustentabilidade ambiental do cultivo de algas, utilizando terra e água mínimas | +1.5% | Global, pressão regulatória na UE e na Califórnia | Longo prazo (≥ 4 anos) |

| Expansão na ração animal para melhoria da nutrição em aquicultura | +1.4% | Núcleo da Ásia-Pacífico, com expansão para a América do Sul | Curto prazo (≤ 2 anos) |

| Avanços tecnológicos no cultivo, como fotobiorreatores e engenharia genética | +1.0% | América do Norte, Europa, China | Médio prazo (2-4 anos) |

| Procura de produtos de rótulo limpo em substituição de aditivos sintéticos | +1.3% | Global, liderado pela América do Norte e Europa Ocidental | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Mudança para dietas à base de plantas e veganas em busca de proteínas alternativas

Os concentrados de proteína de algas estão cada vez mais a substituir os isolados de soja e ervilha em formulações de nutrição desportiva e substitutos de refeição, devido aos seus perfis completos de aminoácidos, menor potencial alergénico e requisitos mínimos de uso de terra. Os pós de espirulina e clorela atingiram um teor de proteína de 35% em peso seco em lotes comerciais em 2025, comparável aos padrões de referência do isolado de soro de leite. Estes pós também possuem certificações veganas e de organismo não geneticamente modificado (não-OGM), que comandam um prémio de preço de 20% nos mercados de retalho europeus. De acordo com a apresentação aos investidores de 2025 da DSM-Firmenich, as vendas de ingredientes de proteína de algas a marcas de bebidas que reformulam batidos prontos para beber para consumidores flexitarianos cresceram 40% em termos homólogos. Esta mudança nas fontes de proteína estende-se para além dos suplementos a produtos de panificação e snacks, onde o perfil de sabor neutro das algas suporta a fortificação sem as notas desagradáveis comumente associadas às proteínas de leguminosas. Os desenvolvimentos regulatórios apoiaram ainda mais a adoção, uma vez que a Administração de Alimentos e Medicamentos dos Estados Unidos (FDA) concedeu o estatuto de Geralmente Reconhecido como Seguro (GRAS) a estirpes adicionais de clorela em 2025, simplificando as aprovações de formulação para os fabricantes de alimentos dos Estados Unidos.

Aplicações crescentes em cosméticos para antienvelhecimento, hidratação e nutrição da pele

No mercado de produtos de algas, os formuladores de cosméticos estão a incorporar polissacarídeos e péptidos derivados de algas em soros e cremes para aproveitar as suas propriedades humectantes e atividade antioxidante. Isto posiciona as algas como uma alternativa de biotecnologia marinha a ingredientes como o ácido hialurónico e o retinol. Os extratos de algas pardas, particularmente os ricos em fucoidanos, demonstraram uma melhoria significativa nas métricas de hidratação da pele, de acordo com um ensaio clínico publicado no Journal of Cosmetic Dermatology. Estes resultados suportam afirmações que impulsionam linhas de produtos antienvelhecimento premium. Em 2025, a L'Oréal e a Estée Lauder expandiram os acordos de fornecimento com fornecedores europeus de algas para garantir extratos de fucoidano e laminarina para lançamentos globais de cuidados de pele, atendendo a consumidores que procuram ativos de origem oceânica com narrativas de sustentabilidade. Adicionalmente, a carragenina derivada de algas vermelhas está a ser utilizada como espessante natural no mercado de produtos de algas. Em máscaras faciais e loções corporais, substituindo polímeros sintéticos que estão sob escrutínio devido aos regulamentos de microplásticos da União Europeia. Esta mudança na indústria de cosméticos diversifica os fluxos de receita para os produtores de algas, tradicionalmente focados em aplicações alimentares, e permite a expansão das margens através de vendas de extratos de maior valor.

Sustentabilidade ambiental do cultivo de algas, utilizando terra e água mínimas

O cultivo de algas utiliza significativamente menos água doce por quilograma de proteína em comparação com a soja e não requer terra arável, tornando-o uma fonte de ingredientes sustentável e resiliente ao clima que se alinha com os objetivos de neutralidade carbónica das empresas e os mandatos de sustentabilidade governamentais. Uma avaliação do ciclo de vida publicada em 2025 pelo International Journal of Life Cycle Assessment revelou que as fazendas de algas em fotobiorreatores fechados emitem menos gases de efeito estufa por tonelada de biomassa do que os sistemas de lagoa aberta, devido à iluminação LED energeticamente eficiente e à recuperação de calor residual de instalações industriais próximas. O relatório de sustentabilidade de 2025 da Cargill delineou planos para obter uma parte dos seus ingredientes proteicos de algas até 2030, citando a escassez de água em regiões agrícolas-chave e as pressões regulatórias da estratégia Do Prado ao Prato da União Europeia. Adicionalmente, a legislação da Califórnia de 2025 que exige uma redução no uso de água agrícola até 2035 aumentou o interesse dos fabricantes de alimentos em emulsionantes e proteínas à base de algas que evitam os desafios de irrigação. Esta tendência de sustentabilidade no mercado de produtos de algas alinha-se com os investidores institucionais que aplicam critérios Ambientais, Sociais e de Governança (ESG), direcionando capital para empreendimentos de algas e impulsionando as avaliações no mercado.

Expansão na ração animal para melhoria da nutrição em aquicultura

No mercado de produtos de algas, os operadores de aquicultura estão cada vez mais a utilizar farinha de algas rica em astaxantina nas dietas de salmão e camarão para melhorar a pigmentação da carne e reforçar a resposta imunitária. Esta mudança reduz a dependência de farinha de peixe capturado no estado selvagem e de carotenoides sintéticos, que são restringidos sob os regulamentos de certificação orgânica. Os produtores noruegueses de salmão aumentaram significativamente a sua adoção de ração à base de algas em 2025, na sequência de critérios de sustentabilidade mais rigorosos para o fornecimento de farinha de peixe introduzidos pelo Aquaculture Stewardship Council [1]Fonte: Aquaculture Stewardship Council, "Atualização dos Padrões de Sustentabilidade de Ração 2025," asc-aqua.org. Esta mudança impulsionou uma transição estrutural para ingredientes de algas com menores impactos ambientais. O relatório anual da Cyanotech Corporation destacou o crescimento da receita proveniente de clientes de ração para aquicultura, principalmente devido às vendas de astaxantina BioAstin para hatcheries de camarão asiáticas que procuram soluções de pigmentação natural sem o uso de antibióticos. Adicionalmente, os óleos de ómega-3 derivados de algas estão a substituir o óleo de peixe nas formulações de aquiração, abordando os desafios de abastecimento causados pelo declínio dos estoques de peixes selvagens. Estes óleos também suportam sistemas de aquicultura de circuito fechado que reciclam nutrientes. Embora esta aplicação de ração gere vendas de maior volume mas menor margem em comparação com a nutrição humana, proporciona estabilidade de receita e garante a utilização da capacidade para os produtores de algas, particularmente durante períodos de flutuações sazonais da procura nos mercados alimentares.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Problemas de controlo de qualidade decorrentes da variabilidade da qualidade da água e de contaminantes | -0.8% | Global, agudo em sistemas de lagoa aberta na Ásia e América do Sul | Curto prazo (≤ 2 anos) |

| Perturbações na cadeia de abastecimento devido a variabilidade logística e climática | -0.6% | América do Sul, Sudeste Asiático, regiões costeiras | Curto prazo (≤ 2 anos) |

| Escassez de mão de obra qualificada para o cultivo especializado de algas | -0.5% | Mercados emergentes na Ásia-Pacífico e Médio Oriente | Médio prazo (2-4 anos) |

| Dependência climática que afeta os rendimentos do cultivo ao ar livre | -0.4% | América do Sul, Sudeste Asiático, operações de raceway ao ar livre | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Problemas de controlo de qualidade decorrentes da variabilidade da qualidade da água e de contaminantes

No mercado de produtos de algas, a contaminação microbiana e a acumulação de metais pesados na biomassa de algas continuam a representar desafios significativos para os sistemas de cultivo em lagoa aberta que utilizam água de rios e fontes costeiras afetadas pelo escoamento agrícola e descargas industriais. Um estudo publicado em 2025 na revista Environmental Science and Technology relatou níveis de cádmio que excedem os limites da União Europeia (UE) numa parcela significativa de amostras de espirulina provenientes de fazendas de lagoa aberta chinesas. Esta descoberta levou a proibições de importação e levou os compradores europeus a transferir as aquisições para fornecedores de sistemas fechados que utilizam insumos de água municipal. Adicionalmente, a carta de advertência de 2025 da Administração de Alimentos e Medicamentos dos Estados Unidos a um produtor de espirulina da Califórnia destacou a contaminação por microcistina acima do nível de ação da agência. Este incidente sublinhou a vulnerabilidade do setor à co-contaminação por cianobactérias quando o monitoramento da qualidade da água é inadequado. Tais problemas de qualidade minam a confiança dos compradores e exigem protocolos de teste lote a lote, que aumentam os custos de produção, comprimindo assim as margens para os produtores de nível médio incapazes de investir em sistemas avançados de filtração e deteção de agentes patogénicos em tempo real. Em 2025, organismos reguladores como a Autoridade Europeia para a Segurança dos Alimentos (EFSA) e a Farmacopeia dos Estados Unidos apertaram os limiares de contaminantes para ingredientes à base de algas, aumentando os requisitos de conformidade e impulsionando a consolidação em direção a fornecedores verticalmente integrados equipados com laboratórios internos.

Perturbações na cadeia de abastecimento devido a variabilidade logística e climática

O prazo de validade limitado da biomassa de algas e a sua sensibilidade às variações de temperatura durante o transporte criam desafios logísticos significativos, perturbando a disponibilidade de ingredientes para os fabricantes de alimentos e rações que dependem de calendários de produção just-in-time. Em 2025, tempestades tropicais no Sudeste Asiático atrasaram os envios de espirulina de fazendas indonésias para marcas de suplementos japonesas, forçando os compradores a adquirir fornecimentos de emergência de fornecedores dos Estados Unidos a prémios de preço mais elevados. Adicionalmente, a infraestrutura de liofilização e secagem por atomização está localizada principalmente na América do Norte e Europa, exigindo que os produtores da América do Sul e África transportem biomassa húmida para instalações de processamento distantes. Isto resulta em elevados custos de frete, reduzindo a competitividade das exportações. A dependência climática complica ainda mais estas questões no mercado de produtos de algas. Os sistemas de raceway ao ar livre no Chile e no Brasil experimentam uma variabilidade significativa de rendimento entre as estações húmidas e secas. Esta variabilidade dificulta o estabelecimento de contratos de fornecimento de longo prazo, que são essenciais para os fabricantes de alimentos que planeiam lançamentos de produtos. Como resultado, a imprevisibilidade do abastecimento encoraja os compradores a adotar estratégias de duplo fornecimento e a manter stock de segurança, enfraquecendo o poder de fixação de preços dos fornecedores e limitando a capacidade do setor de capitalizar plenamente o crescimento da procura.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Fonte: Domínio das Algas Pardas Ancorado no Legado dos Hidrocoloides

O kelp e outras espécies de algas pardas contribuem com alginatos e fucoidanos, que são utilizados como emulsionantes, espessantes e compostos bioativos em aplicações alimentares, farmacêuticas e cosméticas. Espera-se que estas aplicações sustentem a sua participação de receita de 42,36% do mercado de produtos de algas em 2025. As propriedades únicas de gelificação do alginato, ativadas na presença de iões de cálcio, tornam-no essencial para queijos à base de plantas e produtos de frutos do mar reestruturados, onde imita as características de fusão e estiramento da caseína láctea. As algas vermelhas representaram uma parcela significativa da receita em 2025, impulsionadas pela procura de carragenina em alternativas lácteas e cápsulas farmacêuticas. No entanto, espera-se que o crescimento neste segmento se modere à medida que alguns formuladores mudam para o alginato devido às preocupações dos consumidores relativamente ao perfil inflamatório da carragenina.

As algas verdes, incluindo a espirulina e a clorela, estão projetadas para crescer a uma taxa anual de 9,19% até 2031, impulsionadas pela adoção de concentrados de proteína em nutrição desportiva e pelas vendas de óleo de ácido docosa-hexaenóico (DHA) a fabricantes de fórmulas infantis que procuram fontes de ómega-3 sem peixe. As algas azul-esverdeadas, principalmente a espirulina e a Aphanizomenon flos-aquae, ocupam um nicho de mercado menor focado em corantes de ficocianina e suplementos de suporte imunitário. No entanto, os desafios de controlo de qualidade limitam a sua adoção mais ampla nas aplicações alimentares convencionais. Os avanços tecnológicos no cultivo de algas pardas, como as fazendas de kelp offshore ancoradas a plataformas flutuantes, estão a aumentar os volumes de colheita sem competir por terra costeira ou recursos de água doce. O projeto piloto de 2025 da Noruega demonstrou rendimentos anuais de 25 toneladas por hectare a partir de fazendas de kelp offshore, o dobro da produtividade das operações costeiras, ao mesmo tempo que sequestrava o escoamento de azoto da aquicultura de salmão próxima.

Por Tipo de Produto: Os Carotenoides Superam os Hidrocoloides com o Impulso da Aquicultura

No mercado de produtos de algas, os carotenoides estão projetados para crescer a uma taxa anual de 10,67% até 2031, marcando o crescimento mais rápido entre as categorias de produtos. Este crescimento é impulsionado pelos operadores de aquicultura e marcas de bebidas que priorizam a pigmentação natural e a fortificação antioxidante em detrimento das alternativas sintéticas, que estão cada vez mais sujeitas a eliminações regulatórias. Espera-se que os hidrocoloides representem 45,41% da receita em 2025, suportados pelo uso estabelecido da carragenina em iogurte e gelado sem laticínios. No entanto, o crescimento neste segmento está a abrandar à medida que os formuladores exploram alternativas como a pectina e a goma gelana para abordar a perceção divisiva da carragenina pelos consumidores.

Espera-se que a proteína de algas detenha uma participação significativa da receita no futuro próximo, com os pós de espirulina e clorela sendo cada vez mais incorporados em batidos substitutos de refeição e barras de proteína. No entanto, desafios como o mascaramento do sabor e a melhoria da digestibilidade continuam a limitar a sua adoção nas categorias de snacks convencionais. Espera-se que os lipídios, incluindo os óleos de Ácido Docosa-hexaenóico (DHA) e Ácido Eicosapentaenóico (EPA), desempenhem um papel notável na geração de receita. Esta tendência é amplamente impulsionada pelos fabricantes de fórmulas infantis que substituem o óleo de peixe para reduzir os riscos de metais pesados e alinhar com as preferências alimentares veganas.

Por Aplicação: Alimentos e Bebidas Sustentam a Liderança Através do Imperativo do Rótulo Limpo

No mercado de produtos de algas, as alternativas lácteas à base de plantas, os corantes naturais e a fortificação vegana com ómega-3 estão projetados para contribuir com 48,21% da receita no segmento de alimentos e bebidas até 2025, com uma taxa de crescimento anual de 8,14% até 2031. Este crescimento é principalmente impulsionado pelos fabricantes que reformulam produtos para se alinharem com os requisitos de rótulo limpo e o posicionamento sem alergénios. Espera-se que o segmento de cuidados pessoais e cosméticos experiencie um crescimento rápido em 2025, impulsionado pela incorporação de humectantes e antioxidantes derivados de algas em soros antienvelhecimento e loções corporais. No entanto, este segmento permanece menor em receita absoluta em comparação com o segmento de alimentos e bebidas, contribuindo apenas com uma parcela menor do total de vendas.

Espera-se que os suplementos alimentares, como comprimidos de espirulina, cápsulas de clorela e softgels de astaxantina, contribuam significativamente para a receita nos próximos anos. Estes produtos atraem consumidores preocupados com a saúde que priorizam o suporte imunitário e os benefícios antioxidantes. No entanto, é provável que o crescimento neste segmento abrande à medida que a fortificação alimentar convencional aborda a procura incremental. Os produtos farmacêuticos continuam a representar uma aplicação de nicho mas de alta margem, com excipientes derivados de algas e ácidos gordos ómega-3 sendo utilizados em sistemas de libertação de fármacos e terapias cardiovasculares.

Análise Geográfica

Espera-se que a América do Norte represente 34,02% da receita no mercado de produtos de algas em 2025, impulsionada pelas suas cadeias de abastecimento estabelecidas de carragenina e alginato que suportam os fabricantes de laticínios à base de plantas e farmacêuticos. No entanto, espera-se que o crescimento na região se modere anualmente até 2031 devido à saturação do mercado em alternativas lácteas e à evolução da aceitação regulatória dos ingredientes de algas. É provável que a procura se desloque para aplicações emergentes, como corantes naturais e óleos de ómega-3 veganos. A expansão de 2025 da Administração de Alimentos e Medicamentos dos Estados Unidos (FDA) do estatuto de Geralmente Reconhecido como Seguro (GRAS) a estirpes adicionais de clorela e espirulina simplificou as aprovações de formulação, permitindo que os fabricantes de alimentos dos Estados Unidos incluam proteína de algas em barras de snacks e bebidas prontas para beber sem análises regulatórias demoradas [2]Fonte: Administração de Alimentos e Medicamentos dos Estados Unidos, "Inventário de Notificações GRAS," fda.gov. Além disso, a lei de rotulagem de corantes alimentares da Califórnia de 2025, que exige avisos na frente da embalagem para corantes sintéticos, encorajou as marcas de bebidas a adotar a ficocianina para evitar rótulos estigmatizantes, mantendo tons de azul vibrantes em bebidas desportivas e águas aromatizadas.

A região Ásia-Pacífico está projetada para crescer a uma taxa de crescimento anual composta (CAGR) de 8,84% até 2031, tornando-a o mercado regional de crescimento mais rápido. Este crescimento é alimentado pelos investimentos da China em tecnologia de fotobiorreatores, pela expansão das exportações de espirulina da Índia e pelo uso crescente do Japão de ácido docosa-hexaenóico (DHA) derivado de algas em fórmulas infantis e produtos de nutrição para idosos. O Plano Quinquenal de 2025 da China alocou CNY 3,6 mil milhões à investigação em biotecnologia de algas, focando-se na redução de custos nos sistemas de fotobiorreatores e na otimização de estirpes produtoras de lipídios para estabelecer o país como fornecedor global de óleos de ómega-3. Na Índia, as fazendas de espirulina em Tamil Nadu e Gujarat aumentaram a produção para 15.000 toneladas anuais em 2025, exportando pó a granel para marcas de suplementos europeias e abastecendo os fabricantes domésticos de medicina Ayurvédica. Este crescimento é suportado por subsídios governamentais destinados a promover o cultivo de algas como fonte de proteína resiliente ao clima.

Na Europa, o crescimento é suportado por regulamentos rigorosos de rótulo limpo e pela procura dos consumidores por ingredientes rastreáveis e sustentáveis. No entanto, espera-se que o crescimento anual se modere até 2031 à medida que os mercados maduros na Alemanha, França e Reino Unido se aproximam da saturação nas categorias de laticínios à base de plantas e suplementos. As aprovações de novos alimentos de 2025 da Autoridade Europeia para a Segurança dos Alimentos (EFSA) para óleos de ómega-3 derivados de algas e corantes de ficocianina removeram as barreiras regulatórias que anteriormente limitavam a adoção. Isto permitiu uma utilização mais ampla destes ingredientes em formulações nas aplicações de bebidas, panificação e confeitaria [3]Fonte: Autoridade Europeia para a Segurança dos Alimentos, "Novos Alimentos," efsa.europa.eu.

Nota: As participações de segmento de todos os segmentos individuais estarão disponíveis mediante a compra do relatório

Panorama Competitivo

O mercado de produtos de algas é moderadamente fragmentado, compreendendo fornecedores multinacionais de ingredientes, cultivadores especializados de algas e processadores regionais que competem em fatores como preço, pureza e sustentabilidade. Empresas como Archer Daniels Midland, Cargill e BASF utilizam cadeias de abastecimento verticalmente integradas e redes de distribuição globais para garantir contratos de volume com fabricantes de alimentos. No entanto, enfrentam pressões de margem devido aos preços de carragenina e alginato como commodities, levando a mudanças estratégicas para produtos de maior valor, como carotenoides e proteínas de algas, através de aquisições e joint ventures. Por exemplo, a DSM-Firmenich planeia lançar uma estirpe de Haematococcus geneticamente otimizada em 2025. Isto demonstra como os players estabelecidos aproveitam a investigação e o desenvolvimento para manter o posicionamento premium contra os concorrentes asiáticos de baixo custo.

As oportunidades de crescimento estão concentradas em excipientes farmacêuticos, onde os polímeros derivados de algas podem substituir os derivados de celulose sintética em comprimidos de libertação controlada, e em alimentos para animais de estimação, onde os óleos de ómega-3 suportam a saúde das articulações e a qualidade do pelo sem a instabilidade oxidativa associada ao óleo de peixe. Os players emergentes estão a adotar sistemas de fotobiorreatores fechados e otimização de nutrientes baseada em inteligência artificial (IA), alcançando taxas de lotes sem contaminação de até 95%. Esta consistência de qualidade permite-lhes entrar em mercados de alta pureza, como produtos farmacêuticos e fórmulas infantis.

Adicionalmente, os pedidos de patente para designs de fotobiorreatores modulares com captura integrada de dióxido de carbono (CO2) destacam a crescente concorrência na eficiência do cultivo. Estas inovações permitem que os produtores gerem fluxos de receita de compensação de carbono, ajudando a subsidiar os custos de produção e a melhorar os retornos sobre o capital investido.

Líderes do Setor de Produtos de Algas

Archer Daniels Midland Company

Cargill, Incorporated

BASF SE

DSM-Firmenich AG

Corbion NV

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A subsidiária americana da DIC, Earthrise Nutritionals, inaugurou uma nova instalação de cultivo de algas Spirulina na Califórnia. O investimento de JPY 1,2 mil milhões incorpora IA, SCADA, robótica e sistemas de descarga zero para permitir a agricultura inteligente sustentável, focando-se na produção de alimentos para saúde e corante LINABLUE.

- Outubro de 2024: A DSM-Firmenich introduziu o Life's DHA B54-0100, um óleo de algas de alta potência contendo 545 mg de DHA e 80 mg de EPA por grama. Esta inovação permite cápsulas de suplemento menores e visa combater a deficiência de ómega-3. O lançamento marca um desenvolvimento notável na tecnologia de ómega-3 derivado de algas e suporta o crescimento da empresa nos mercados da América do Norte.

- Outubro de 2024: A Algiecel garantiu EUR 6,5 milhões em financiamento de capital próprio para expandir a produção de microalgas para as indústrias de ração e alimentar. A empresa pretende obter matéria-prima para biorreatores de indústrias emissoras de CO2, gerando ao mesmo tempo biomassa de alto valor e bio-óleo.

Âmbito do Relatório Global do Mercado de Produtos de Algas

Os produtos de algas, derivados de organismos aquáticos unicelulares, possuem um rico perfil nutricional. Estes produtos encontram aplicações em suplementos alimentares, cuidados pessoais e produtos farmacêuticos. O mercado de produtos de algas é categorizado por fonte, tipo de produto, aplicação e geografia. As fontes incluem Algas Pardas, Algas Vermelhas, Algas Verdes e Algas Azul-Esverdeadas. Os tipos de produtos abrangem Proteína de Algas, Alginato, Carragenina, Carotenoides, Lipídios e outras variantes. As aplicações vão desde Cuidados Pessoais, Alimentos e Bebidas, Suplementos Alimentares e Produtos Farmacêuticos até Ração Animal e Outros. O relatório também fornece uma análise geográfica do mercado, focando-se tanto nas regiões desenvolvidas como nas emergentes, nomeadamente América do Norte, Europa, Ásia-Pacífico, América do Sul e Médio Oriente e África. O dimensionamento do mercado é apresentado em termos de valor em USD e volume em toneladas para todos os segmentos mencionados acima.

| Algas Pardas |

| Algas Vermelhas |

| Algas Verdes |

| Algas Azul-Esverdeadas |

| Hidrocoloides | Carragenina |

| Alginato | |

| Outros | |

| Proteína de Algas | |

| Carotenoides | |

| Lipídios | |

| Outros Tipos de Produtos |

| Alimentos e Bebidas |

| Cuidados Pessoais e Cosméticos |

| Suplementos Alimentares |

| Produtos Farmacêuticos |

| Ração Animal |

| Outras Aplicações |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Países Baixos | |

| Polónia | |

| Bélgica | |

| Suécia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Indonésia | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Chile | |

| Peru | |

| Restante da América do Sul | |

| Médio Oriente e África | África do Sul |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Médio Oriente e África |

| Por Fonte | Algas Pardas | |

| Algas Vermelhas | ||

| Algas Verdes | ||

| Algas Azul-Esverdeadas | ||

| Por Tipo de Produto | Hidrocoloides | Carragenina |

| Alginato | ||

| Outros | ||

| Proteína de Algas | ||

| Carotenoides | ||

| Lipídios | ||

| Outros Tipos de Produtos | ||

| Por Aplicação | Alimentos e Bebidas | |

| Cuidados Pessoais e Cosméticos | ||

| Suplementos Alimentares | ||

| Produtos Farmacêuticos | ||

| Ração Animal | ||

| Outras Aplicações | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Países Baixos | ||

| Polónia | ||

| Bélgica | ||

| Suécia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Indonésia | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Chile | ||

| Peru | ||

| Restante da América do Sul | ||

| Médio Oriente e África | África do Sul | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Médio Oriente e África | ||

Principais Questões Respondidas no Relatório

Qual será o tamanho do mercado de produtos de algas até 2031?

Está projetado para atingir USD 5,84 mil milhões, avançando a um CAGR de 7,17% entre 2026 e 2031.

Qual fonte de algas está a expandir mais rapidamente?

As algas verdes, impulsionadas pela espirulina e clorela, estão previstas para um CAGR de 9,19% até 2031.

Por que razão os carotenoides estão a ganhar relevância na aquicultura?

Os padrões de salmão orgânico proíbem pigmentos sintéticos, pelo que as fábricas de ração estão a mudar para astaxantina derivada de algas com concentração de 4% que reduz as taxas de inclusão.

Que regiões registarão o maior crescimento?

Espera-se que a Ásia-Pacífico registe o CAGR mais rápido de 8,84% à medida que a China e a Índia ampliam os fotobiorreatores e as exportações de espirulina.

Qual aplicação impulsiona a maioria da procura?

Os alimentos e bebidas permanecem dominantes, representando 48,21% da receita em 2025, à medida que as marcas reformulam para rótulos limpos.

Página atualizada pela última vez em: