Tamanho e Participação do Mercado de Stent Farmacológico

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

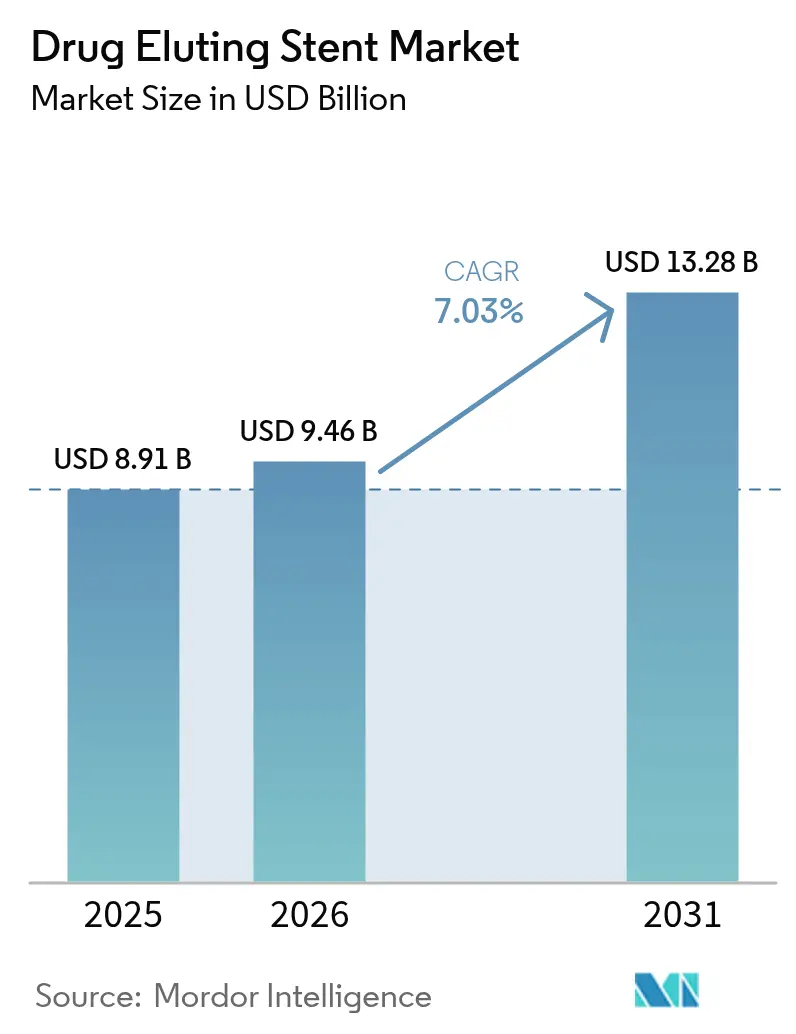

| Tamanho do Mercado (2026) | 9.46 Bilhões de dólares |

| Tamanho do Mercado (2031) | 13.28 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.03% CAGR |

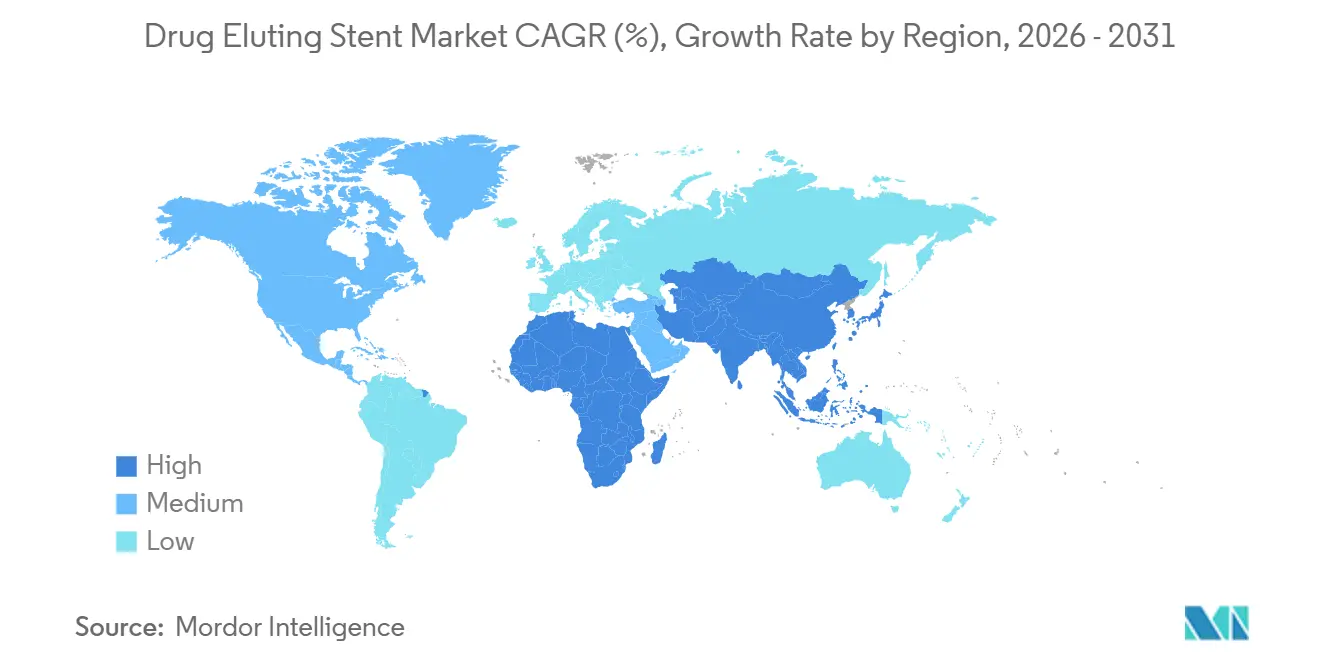

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

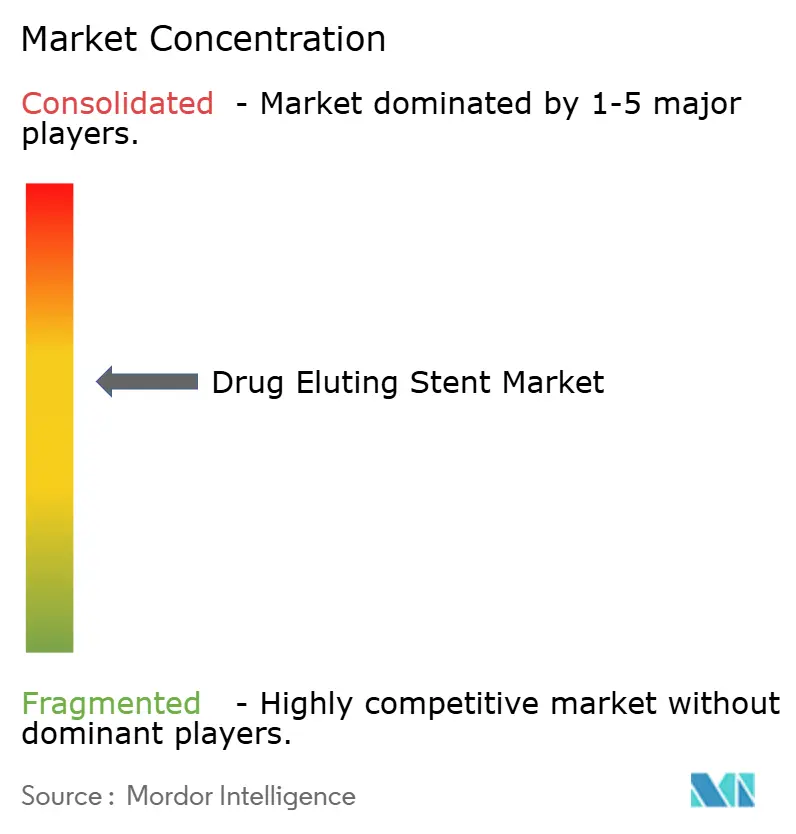

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Stent Farmacológico por Mordor Intelligence

Espera-se que o tamanho do Mercado de Stent Farmacológico aumente de USD 8,91 bilhões em 2025 para USD 9,46 bilhões em 2026 e atinja USD 13,28 bilhões até 2031, crescendo a um CAGR de 7,03% no período 2026-2031.

A ampliação da elegibilidade criada pela rotulagem de um mês de terapia antiplaquetária dupla, a penetração sustentada de designs de hastes ultrafinas e a migração contínua de procedimentos não complicados para centros cirúrgicos ambulatoriais sustentam essa trajetória. Plataformas de polímero biorreabsorvível, arcabouços de liga de magnésio e imagens intravasculares guiadas por IA estão convergindo para reduzir a trombose tardia do stent, diminuir a revascularização repetida e encurtar o tempo de procedimento — mudanças que ampliam a população elegível e comprimem o custo total do cuidado. As dinâmicas regionais estão evoluindo com igual rapidez: fabricantes domésticos na China e na Índia comercializam plataformas de cobalto-cromo a preços 40–60% abaixo dos equivalentes ocidentais, enquanto agências no Japão e na Coreia do Sul agilizam a aprovação de dispositivos livres de polímero que demonstram segurança superior em pacientes idosos com insuficiência renal. Simultaneamente, os hospitais enfrentam obrigações crescentes de vigilância pós-comercialização que prolongam a geração de evidências, mas melhoram a aplicabilidade no mundo real — uma recalibração regulatória que favorece empresas com infraestrutura clínica robusta.

Principais Conclusões do Relatório

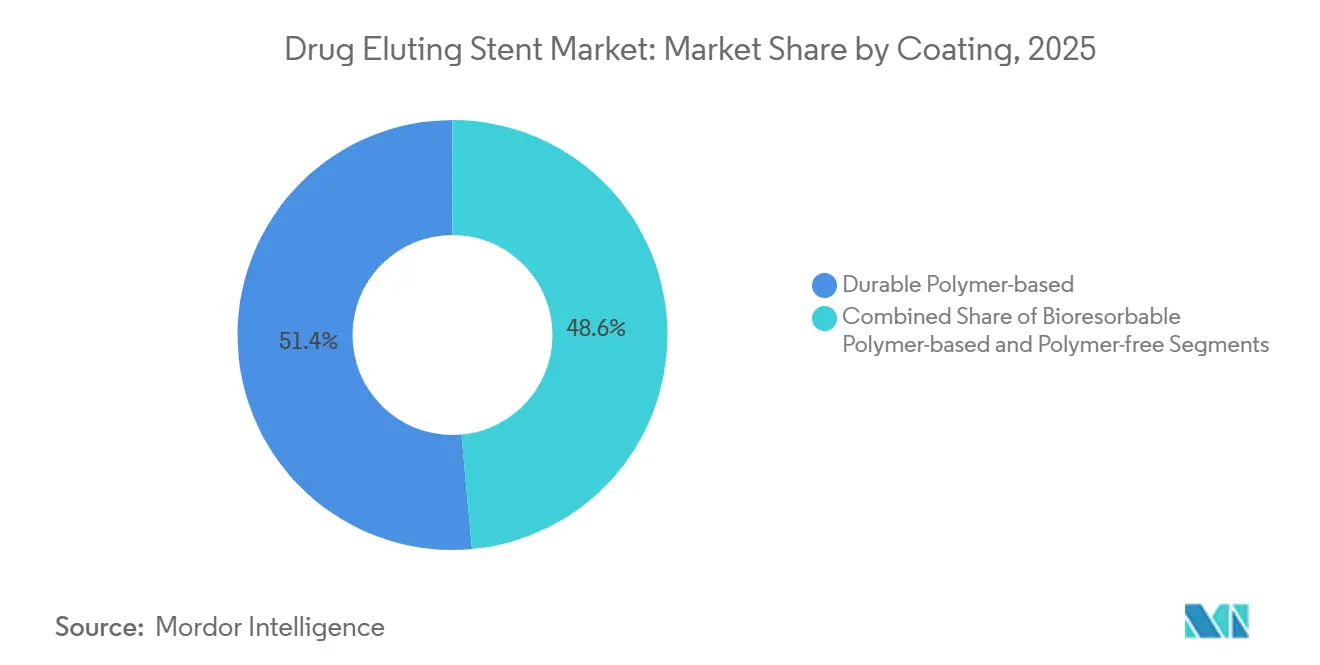

- Por tipo de revestimento, os polímeros duráveis lideraram com 51,44% da participação do mercado de stent farmacológico em 2025, enquanto as plataformas biorreabsorvíveis devem avançar a um CAGR de 10,36% até 2031.

- Por material, as ligas de cobalto-cromo responderam por 37,66% do tamanho do mercado de stent farmacológico em 2025; os compostos de liga de magnésio estão a caminho de crescer a um CAGR de 11,77% no período 2026-2031.

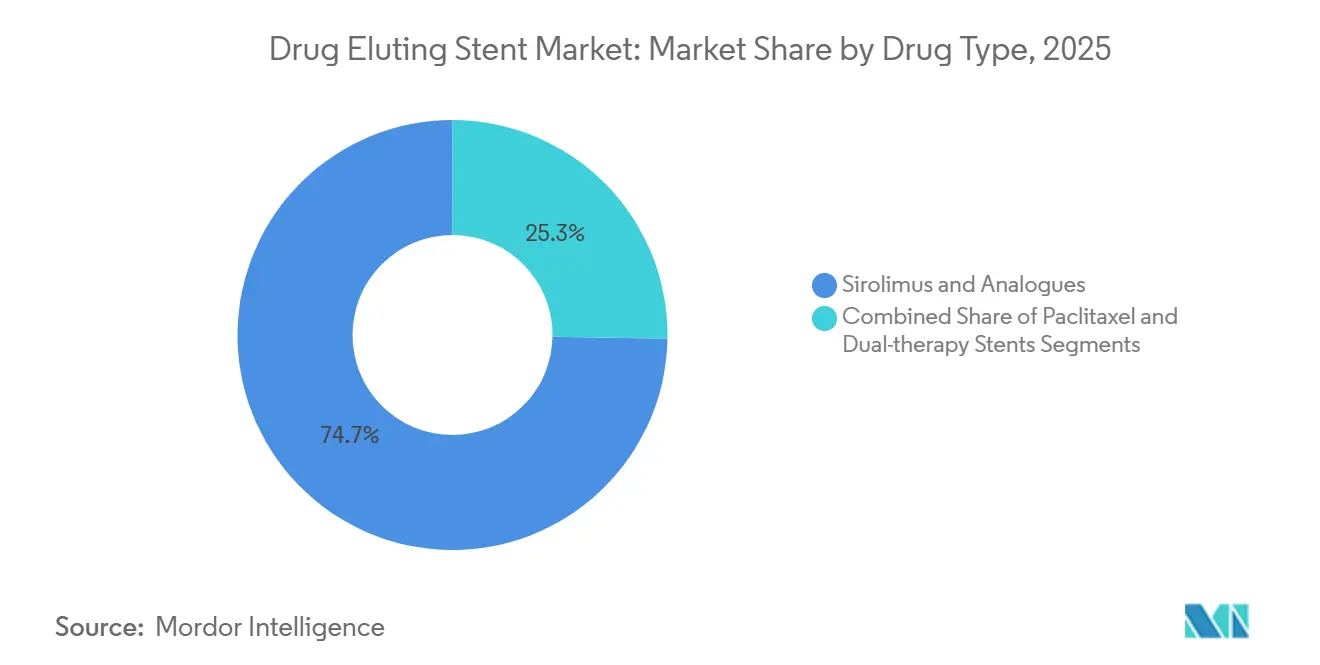

- Por tipo de fármaco, o sirolimus e seus análogos capturaram 74,73% de participação em 2025, enquanto os stents de combinação de terapia dupla devem expandir a um CAGR de 11,64% até 2031.

- Por aplicação, a doença arterial coronariana representou 72,42% do tamanho do mercado de stent farmacológico em 2025; a doença arterial periférica deve crescer a um CAGR de 10,43% até 2031.

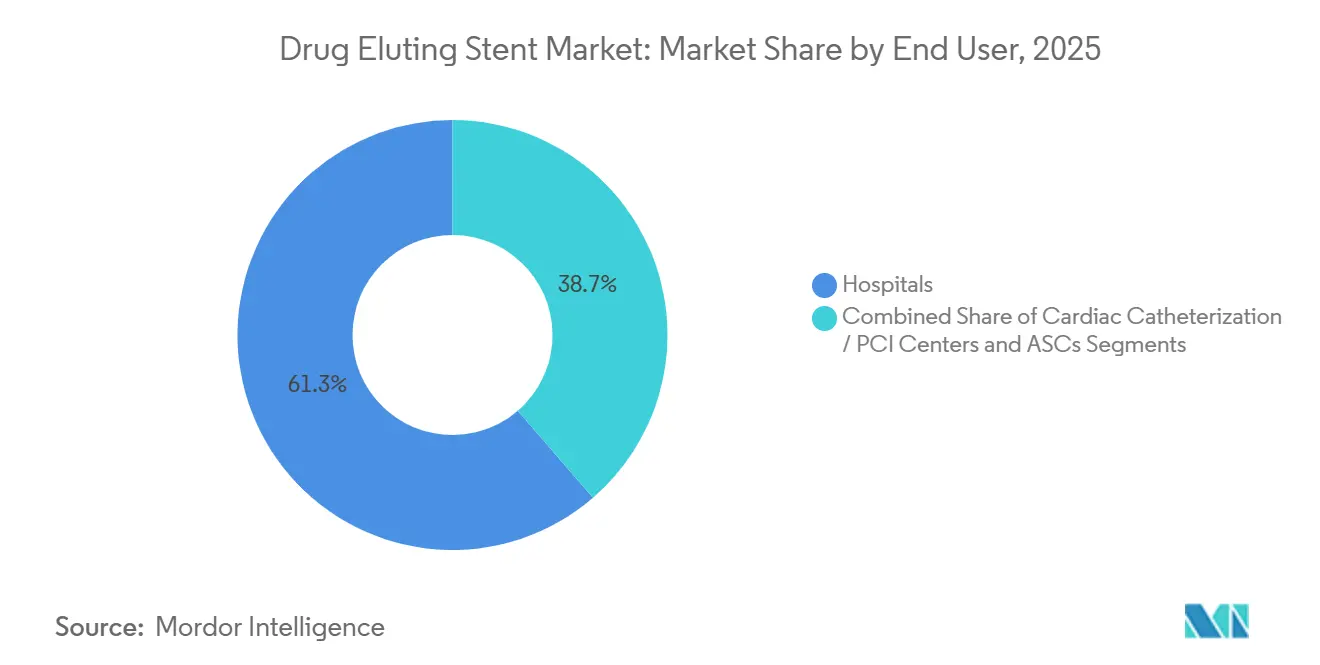

- Por usuário final, os hospitais detinham 61,33% da participação de receita em 2025, enquanto os centros cirúrgicos ambulatoriais devem registrar um CAGR de 9,64% durante 2026-2031.

- Por geografia, a América do Norte liderou com 39,43% de participação de receita em 2025, enquanto a Ásia-Pacífico deve registrar o crescimento mais rápido, a um CAGR de 9,21% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Stent Farmacológico*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Prevalência Crescente de Doença Arterial Coronariana e Envelhecimento da População | +1.8% | Global, agudo na Europa e na América do Norte | Longo prazo (≥ 4 anos) |

| Crescimento nos Volumes de ICP e Preferência por Intervenções Minimamente Invasivas | +1.5% | Ásia-Pacífico e América do Norte | Médio prazo (2-4 anos) |

| Avanços em Revestimentos de Polímero e Plataformas de Hastes Ultrafinas | +1.2% | América do Norte, Europa, Japão | Médio prazo (2-4 anos) |

| Rotulagem de TAPD de Um Mês Ampliando o Grupo de Pacientes Elegíveis | +1.0% | América do Norte, Europa | Curto prazo (≤ 2 anos) |

| Produção Doméstica de SFD de Baixo Custo Impulsionando a Adoção na Ásia Emergente | +1.1% | Núcleo da Ásia-Pacífico, transbordamento para MEA e América do Sul | Médio prazo (2-4 anos) |

| Imagens Intravasculares Guiadas por IA Melhorando o Sucesso no Posicionamento do Stent | +0.4% | América do Norte, Europa, Japão, Coreia do Sul | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Prevalência Crescente de Doença Arterial Coronariana e Envelhecimento da População

A incidência global de DAC está aumentando em sincronia com a duplicação da faixa demográfica com ≥ 65 anos, e os pacientes agora se apresentam com doença multivascular que exige dois ou mais implantes por procedimento, sustentando os volumes de dispositivos apesar dos avanços na cardiologia preventiva.[1]Organização Mundial da Saúde, "Fatos Essenciais sobre Doenças Cardiovasculares," who.int O recrutamento estratificado por idade, agora obrigatório em ensaios clínicos fundamentais, garante a relevância dos dados para os 40% das intervenções realizadas em beneficiários do Medicare, enquanto a comorbidade de doença renal crônica torna os stents com polímero biorreabsorvível atrativos por eliminarem material estranho a longo prazo. Sociedades de cardiologia geriátrica na Europa e no Japão endossam arcabouços de hastes ultrafinas com regimes antiplaquetários abreviados — orientação que converge com os requisitos evolutivos da ISO 14155 para análises específicas por faixa etária.[2]Organização Internacional de Normalização, "ISO 14155:2025 Investigação Clínica," iso.org

Crescimento nos Volumes de ICP e Preferência por Intervenções Minimamente Invasivas

O volume anual de ICP nos EUA atingiu 550.000 em 2024, mas o avanço na Ásia-Pacífico é mais pronunciado, com a China registrando 950.000 intervenções impulsionadas pela expansão do seguro rural.[3]Comissão Nacional de Saúde da China, "Relatório Anual de ICP 2025," nhc.gov.cn O acesso radial e a alta no mesmo dia são agora práticas comuns, reduzindo complicações vasculares e liberando capacidade hospitalar. A adoção no mercado de stent farmacológico se acelera porque a revascularização da lesão-alvo permanece abaixo de 5% em 12 meses, uma métrica incorporada nos cartões de pontuação dos pagadores.

Avanços em Revestimentos de Polímero e Plataformas de Hastes Ultrafinas

Arcabouços de platina-cromo de sessenta micrômetros oferecem resistência radial acima de 0,2 MPa, mas reduzem as perturbações de fluxo o suficiente para diminuir a falha da lesão-alvo em 18% em comparação com dispositivos de primeira geração. A reabsorção previsível do polímero em 12 a 18 meses elimina a inflamação crônica, e os designs livres de polímero aprovados pela FDA agora atendem pacientes que não toleram terapia dupla prolongada. Os ensaios de degradação ISO 10993-13 acrescentam USD 200.000 aos custos de validação, mas melhoram a transparência de segurança.

Rotulagem de TAPD de Um Mês Ampliando o Grupo de Pacientes Elegíveis

O estudo MASTER-DAPT desbloqueou regimes de um mês para casos de alto risco de sangramento e motivou atualizações de rotulagem nos EUA para três produtos líderes. A mudança de política liberou imediatamente 150.000 pacientes norte-americanos anteriormente adiados para o implante de stent e estimulou a orientação da EMA de que qualquer plataforma biorreabsorvível com ≤ 1% de trombose em 12 meses pode reivindicar rotulagem semelhante.

Análise de Impacto das Restrições do Mercado de Stent Farmacológico*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Requisitos Regulatórios Rigorosos de Evidências de Longo Prazo | –0.6% | Global, agudo na Europa e na América do Norte | Longo prazo (≥ 4 anos) |

| Alto Custo de Dispositivos e Procedimentos em Regiões de Baixa Renda | –0.5% | África Subsaariana, Ásia do Sul, América do Sul | Médio prazo (2-4 anos) |

| Vulnerabilidades na Cadeia de Suprimentos de Polímeros de Grau Médico e IFAs | –0.3% | Global, risco máximo de disrupção na Europa | Curto prazo (≤ 2 anos) |

| Canibalização Competitiva por Balões Farmacológicos em RSI/Vasos Pequenos | –0.4% | América do Norte, Europa, Japão | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Requisitos Regulatórios Rigorosos de Evidências de Longo Prazo

O RDM europeu obriga o acompanhamento de cinco anos para cada arcabouço biorreabsorvível, acrescentando USD 8 milhões e até três anos aos programas fundamentais, enquanto a FDA agora exige não inferioridade frente a frente contra os melhores comparadores da categoria, dobrando o tamanho da amostra para até 3.000 sujeitos. Os mandatos de registro pós-comercialização cobrindo os primeiros 10.000 implantes sobrecarregam empresas menores, mas melhoram a fidelidade da vigilância.

Alto Custo de Dispositivos e Procedimentos em Regiões de Baixa Renda

Os preços unitários de USD 1.200–3.500 consomem até 60% dos gastos anuais com saúde em alguns países da África Subsaariana. Apenas 15% dos hospitais distritais na Índia e na Nigéria operam laboratórios de cateterismo, forçando transferências médias de pacientes de 150 km, enquanto programas globais de doadores conseguem subsidiar apenas 30.000 das estimadas 2 milhões de intervenções anuais não atendidas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Stent Farmacológico

Por Tipo de Revestimento:

Polímeros Biorreabsorvíveis Ganham Espaço à Medida que as Preocupações com Inflamação AumentamOs dispositivos com polímero durável detinham 51,44% da participação do mercado de stent farmacológico em 2025, sustentados por extensos dados históricos, mas os revestimentos biorreabsorvíveis estão impulsionando um CAGR de 10,36% até 2031, pois a degradação em 12 meses elimina as reações crônicas de corpo estranho. As alternativas livres de polímero atingiram 12% de participação em 2025 e agora lideram as estratégias antiplaquetárias abreviadas. Os ensaios de toxicidade ISO 10993-13 elevaram os custos iniciais, mas aumentaram a confiança dos clínicos, ajudando o tamanho do mercado de stent farmacológico para plataformas biorreabsorvíveis a crescer de forma constante.

Os operadores continuam a selecionar polímeros duráveis para lesões complexas associadas ao diabetes que requerem eluição prolongada do fármaco, mas o uso convencional está mudando. O ensaio BIOFLOW-VI, apresentado no ACC 2025, mostrou 25% menos trombose tardia do stent com revestimentos biorreabsorvíveis além de dois anos — um efeito que deve acelerar a canibalização de plataformas mais antigas e reforçar a tendência do mercado de stent farmacológico em direção a polímeros mais finos e de absorção mais rápida.

Por Material:

Ligas de Magnésio Emergem como Arcabouços Radiolucentes de Reabsorção TotalO cobalto-cromo permaneceu como base com 37,66% de participação em 2025, mas os compostos de liga de magnésio estão superando com um CAGR de 11,77%, pois a reabsorção total em 12 meses restaura a vasomotricidade. As ligas de platina-cromo oferecem as hastes mais finas — 60 µm — enquanto mantêm 28% de participação, conservando posição em vasos calcificados que exigem alta força radial. O aço inoxidável encolheu para um dígito à medida que os cirurgiões priorizam a endotelização acelerada. Os estudos de degradação em modelos animais exigidos pela ISO 10993-15 prolongaram os cronogramas de produtos, mas eliminaram preocupações de toxicidade, fortalecendo a aceitação clínica de novos metais e apoiando as perspectivas de tamanho do mercado de stent farmacológico para dispositivos de magnésio.

A reabsorção de 95% do Esprit BTK em 12 meses demonstrou restauração funcional em lesões abaixo do joelho e fornece um modelo para futuras plataformas de magnésio — um avanço que deve desviar aplicações periféricas das gaiolas permanentes de nitinol e diversificar ainda mais o mercado de stent farmacológico.

Por Tipo de Fármaco:

Análogos de Sirolimus Dominam enquanto Plataformas de Terapia Dupla Visam Lesões ComplexasOs compostos da família do sirolimus controlaram 74,73% da receita em 2025, aproveitando quatro décadas de evidências de segurança. As combinações de terapia dupla são o segmento de crescimento mais rápido, com um CAGR de 11,64%, combinando fármacos antiproliferativos e anti-inflamatórios, especialmente em casos de bifurcação e oclusão total crônica, onde a inflamação e a migração de músculo liso coexistem. As plataformas de paclitaxel, com 18% de participação, enfrentam atrito contínuo por cautela regulatória em artérias periféricas, levando muitas empresas a reformular com análogos de sirolimus — uma mudança que reforça a tendência do mercado de stent farmacológico em direção à inibição de mTOR.

Os projetos em desenvolvimento que exploram combinações de sirolimus-probucol ou sirolimus-tacrolimus devem concluir estudos de toxicologia dupla, prolongando os cronogramas em até 18 meses, mas prometem menor reestenose tardia e poderiam elevar o tamanho do mercado de stent farmacológico para dispositivos de lesões complexas uma vez superados os obstáculos de segurança.

Por Aplicação:

Doença Arterial Periférica Avança com a Aprovação de Arcabouços Abaixo do JoelhoAs indicações coronarianas ainda dominam com 72,42% da receita de 2025, mas a doença arterial periférica está avançando 10,43% ao ano após a aprovação pela FDA do arcabouço Esprit BTK, que abriu um segmento há muito mal atendido pela angioplastia. Os casos femoropoplíteos continuam a depender de designs autoexpansíveis de nitinol, mas a reabsorção do magnésio e a restauração da pulsatilidade estão reposicionando a terapia abaixo do joelho e expandindo a participação do mercado de stent farmacológico para aplicações periféricas.

O CMS atribui uma classificação de pagamento ambulatorial mais elevada às intervenções femoropoplíteas, melhorando as margens para centros ambulatoriais e impulsionando a dispersão geográfica dos serviços. A orientação harmonizada da FDA permite que dados coronarianos sejam aproveitados para submissões periféricas, reduzindo em USD 1 milhão cada nova solicitação e estimulando uma onda de atividade em desenvolvimento que deve elevar o tamanho do mercado de stent farmacológico dedicado à terapia de salvamento de membros.

Por Usuário Final:

Centros Ambulatoriais Ganham Participação à Medida que a Alta no Mesmo Dia se Torna PadrãoOs hospitais retiveram 61,33% de participação em 2025 por continuarem sendo o centro para casos multivascular e de síndrome coronariana aguda de alto risco. No entanto, os centros cirúrgicos ambulatoriais, apoiados pela paridade de reembolso, estão registrando um CAGR de 9,64% ao capitalizar protocolos de acesso radial que permitem alta no mesmo dia. Os centros de cateterismo independentes detêm 22% de participação, usando equipe simplificada e menor custo operacional para atender mercados urbanos de alto volume — uma dinâmica que sublinha a migração constante e gera novas arenas de competição dentro do mercado de stent farmacológico.

Os hospitais respondem estabelecendo departamentos ambulatoriais fora do campus que ainda cobram pelas taxas hospitalares ambulatoriais, atenuando a erosão de participação. Os operadores ambulatoriais estão, por sua vez, adotando consoles de imagem guiados por IA para agilizar os fluxos de trabalho — um diferencial agora considerado nas listas de provedores preferenciais dos pagadores, uma evolução que consolida as mudanças no local de atendimento e mantém o mercado de stent farmacológico responsivo aos benchmarks de custo-desempenho.

Análise Geográfica

Mercado de Stent Farmacológico na América do Norte

A América do Norte gerou 39,43% da receita de 2025, impulsionada pela precificação premium de plataformas biorreabsorvíveis e pela rotulagem de um mês que ampliou o grupo de candidatos em 150.000 casos. O crescimento está se moderando à medida que os balões revestidos com fármaco canibalizam 32% dos procedimentos de reestenose intrastent, embora a adoção de imagens guiadas por IA compense parte da desaceleração, mantendo o mercado regional de stent farmacológico em dimensão expressiva.

Mercado de Stent Farmacológico na APAC

A Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 9,21% até 2031, à medida que os volumes anuais de ICP na China se aproximam de 1 milhão e os fabricantes domésticos oferecem dispositivos abaixo de USD 600 que atendem aos tetos de preço dos mercados emergentes. As vias harmonizadas de dossiê permitem agora uma única submissão para o Japão, a Coreia do Sul, Taiwan e a ASEAN, simplificando o acesso e acelerando a difusão das exportações — catalisadores que elevam o tamanho do mercado de stent farmacológico nas economias em desenvolvimento.

Mercado de Stent Farmacológico na EMEA e América do Sul

A Europa enfrenta os encargos de evidências impostos pelo MDR, que prolongam as aprovações em dois a três anos e custam mais USD 8 milhões por andaime, o que representa um fator dissuasivo para empresas menores. Ainda assim, o aumento das taxas de ICP em relação à CRM e as recomendações de terapia dupla por um mês mantêm uma demanda estável. O Oriente Médio e a África, com 6%, sofrem com a resistência à adoção devido a preços unitários equivalentes à metade dos gastos per capita em saúde, embora os investimentos do GCC em infraestrutura de laboratório de cateterismo estejam impulsionando os volumes. A América do Sul detém 8% de participação, impulsionada principalmente pelos 180.000 ICPs anuais do Brasil, enquanto Argentina e Chile registram CAGR de dois dígitos à medida que as listagens de dispositivos essenciais ampliam a cobertura de reembolso.

Cenário Competitivo

Abbott, Boston Scientific e Medtronic controlaram coletivamente uma grande parcela da receita de 2025, mas agora enfrentam players asiáticos em rápida expansão que aproveitam a síntese vertical de fármacos e o fornecimento local de metais para reduzir preços. A rotulagem de um mês confere vantagens defensáveis ao XIENCE da Abbott, ao SYNERGY da Boston Scientific e ao Resolute Onyx da Medtronic, mas as plataformas livres de polímero e de magnésio de novos entrantes estreitam a diferenciação. As integrações de imagem aumentadas por IA, pioneirizadas pelo Ultreon da Abbott e pelo AngioInsight da Boston Scientific, reduziram a revascularização repetida em 14% nos registros e permitem precificação premium — um escudo de margem que os líderes consolidados continuarão a utilizar.

O crescimento em espaços inexplorados reside na doença arterial periférica após a aprovação abaixo do joelho do Esprit BTK ter criado um grupo inexplorado de diabéticos com isquemia crítica de membros. Simultaneamente, os balões de paclitaxel aprovados pela FDA para reestenose intrastent capturaram quase um terço da indicação nos EUA em 18 meses e forçaram os fabricantes de stents a adotar portfólios híbridos para proteger a participação. O mandato de segurança de cinco anos do RDM na Europa aumenta as exigências de capital, favorecendo os incumbentes com redes de ensaios robustas e desencorajando os desafiantes asiáticos menores de entrar imediatamente na UE, mesmo que as marcações CE continuem sendo essenciais para licitações na América Latina e no Oriente Médio, amplificando a complexidade do tabuleiro de xadrez global.

Líderes do Setor de Stent Farmacológico

Abbott Laboratories

Boston Scientific Corporation

Medtronic PLC

Terumo Corporation

Lepu Medical Technology Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas do Mercado de Stent Farmacológico Cobertas neste Relatório

- Abbott Laboratories

- Alvimedica

- B. Braun

- Balton Sp.z.o.o

- Biosensors International Group, Ltd.

- BIOTRONIK

- Boston Scientific

- Cook Group

- Elixir Medical

- Johnson & Johnson Services LLC

- JW Medical Systems

- Lepu Medical

- Medtronic

- Meril Life Science

- MicroPort

- OrbusNeich Medical

- Sahajanand Medical Technologies Pvt. Ltd.

- Sino Medical Sciences Technology Inc.

- Terumo

- Translumina

Desenvolvimento Recente da Indústria no Mercado de Stent Farmacológico

- Janeiro de 2026: A Boston Scientific obteve a aprovação do MHLW japonês para seu Sistema de Stent Coronariano Eluidor de Everolimus PROMUS, com liberação de reembolso iminente pendente.

- Outubro de 2025: A Orchestra BioMed iniciou o recrutamento para o ensaio norte-americano Virtue SAB, comparando seu balão de infusão de sirolimus com o comparador de balão revestido de paclitaxel AGENT para reestenose intrastent coronariana.

- Junho de 2025: A BIOTRONIK iniciou o estudo Leave Nothing Behind, avaliando balões farmacológicos Pantera Lux e arcabouços de magnésio reabsorvível Freesolve versus stents farmacológicos Orsiro Mission em oclusões totais crônicas.

- Maio de 2025: A Boston Scientific recebeu aprovação da FDA para comercializar o Stent Eluidor de Paclitaxel TAXUS Liberte Atom para vasos tão pequenos quanto 2,25 mm e anunciou um lançamento completo nos EUA programado para junho de 2025.

Mercado de Stent Farmacológico Report Scope and Research Methodology

Definição e Cobertura do Mercado

O nosso estudo define o mercado de stents libertadores de fármaco (DES) como stents coronários ou vasculares periféricos fabricados em fábrica que transportam um fármaco antiproliferativo num revestimento de libertação controlada e são implantados por cateter para prevenir a reestenose. De acordo com a Mordor Intelligence, este universo gerou receitas de USD 6,35 mil milhões em 2025, abrangendo cinco regiões e oito dimensões de produto.

Exclusões do Âmbito: stents metálicos simples, scaffolds totalmente biorreabsorvíveis sem camada de fármaco, balões libertadores de fármaco e todos os implantes não vasculares estão fora desta análise.

Segmentos Abrangidos Neste Relatório

- Por Tipo de Revestimento

- Baseado em Polímero Durável

- Baseado em Polímero Biorreabsorvível

- Livre de Polímero

- Por Material

- Liga de Cobalto-Cromo

- Liga de Platina-Cromo

- Aço Inoxidável

- Nitinol

- Liga de Magnésio / Composto

- Por Tipo de Fármaco

- Sirolimus e Análogos (Everolimus, Zotarolimus, Biolimus A9)

- Paclitaxel

- Stents de Terapia Dupla / Fármaco Combinado

- Por Aplicação

- Doença Arterial Coronariana

- Doença Arterial Periférica

- Por Usuário Final

- Hospitais

- Centros de Cateterismo Cardíaco / ICP

- Centros Cirúrgicos Ambulatoriais

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de Dados, Dimensionamento do Mercado e Validação

Investigação Primária

Falámos com cardiologistas de intervenção, responsáveis de aquisição de laboratórios de cateterismo e funcionários regulatórios na América do Norte, Europa e Ásia-Pacífico. As suas perspetivas sobre as mudanças no mix de stents, a adoção de polímeros e os preços em concursos públicos ajudaram-nos a testar as conclusões de gabinete e a ajustar quaisquer pressupostos atípicos antes de finalizar a linha de base.

Investigação Documental

Começámos com fontes públicas de primeiro nível, como a base de dados 510(k) da US FDA, o United States National Inpatient Sample, as altas hospitalares do Eurostat, os dados de expedição do UN Comtrade e artigos revistos por pares da American Heart Association. Para aprofundar a granularidade por empresa, a nossa equipa acedeu aos dados financeiros da D&B Hoovers e às transcrições de notícias da Dow Jones Factiva.

As diretrizes de dispositivos da European Society of Cardiology, as estatísticas da World Health Organization e os avisos do Indian National Interventional Council alinharam a nomenclatura e os preços médios de venda correntes. Os recursos mencionados são ilustrativos; muitos outros conjuntos de dados contribuíram para a triagem, validação e clarificação.

Dimensionamento de Mercado e Previsão

Um modelo descendente (top-down) reconstrói os volumes globais de ICP e angioplastia periférica, sobrepondo depois curvas de penetração de stents e de preço médio ponderado. Os roll-ups seletivos de receitas de fabricantes por método ascendente (bottom-up) servem como verificação de razoabilidade. As variáveis-chave incluem o crescimento de procedimentos, os rácios de stents por caso, a migração para designs de terceira geração com struts finos, a adoção de soluções sem polímero e os tetos de preço associados ao reembolso. A regressão multivariada combinada com análise de cenários sustenta as perspetivas para 2026-2030, enquanto registos proxy preenchem lacunas parciais por país, escaladas com multiplicadores por nível de rendimento validados por especialistas.

Ciclo de Validação de Dados e Atualização

Os resultados passam por filtros de anomalias, comparações com registos independentes e revisões por múltiplos analistas. Os analistas da Mordor atualizam os modelos anualmente e reabrem entrevistas após aprovações, recalls ou alterações de política relevantes, para que os clientes recebam uma visão atualizada.

Como o Tamanho do Mercado de Stent Farmacológico da Mordor Intelligence se Compara a Outras Estimativas Publicadas

As estimativas publicadas divergem porque diferentes empresas agrupam tipos de dispositivos distintos, aplicam trajetórias de erosão de preços variadas e atualizam em calendários separados. Reconhecemos estes fatores variáveis de forma transparente.

As lacunas surgem quando os DES periféricos ou os balões libertadores de fármaco são incorporados nos totais, quando ASPs constantes sobrestimam as receitas, ou quando os mercados emergentes ficam sem atualização durante vários anos. O âmbito disciplinado da Mordor, a atualização anual e a dupla validação através de contagens de procedimentos e receitas auditadas minimizam essas variações e mantêm a nossa linha de base fiável.

Comparação de referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 6,35 mil milhões (2025) | Mordor Intelligence | - |

| USD 8,29 mil milhões (2025) | Global Consultancy A | Inclui balões libertadores de fármaco e stents periféricos híbridos; baseia-se em instantâneos estáticos de receitas |

| USD 8,80 mil milhões (2024) | Industry Association B | Utiliza contagens agregadas de procedimentos sem deduzir sobreposições e aplica ASPs constantes |

| USD 11,50 mil milhões (2025) | Market Publisher C | Agrupa todos os tipos de stents e infla os totais com pressupostos de ASP ajustados pela inflação elevada |

Em resumo, a nossa seleção de âmbito transparente, as verificações primárias recorrentes e a modelação equilibrada top-down e bottom-up proporcionam aos decisores uma visão de mercado rastreável, reprodutível e realisticamente alinhada com as tendências de utilização clínica.

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado de stent farmacológico até 2031?

Projeta-se que atinja USD 13,28 bilhões até 2031, crescendo a um CAGR de 7,03% de 2027 a 2031.

Qual tipo de revestimento está se expandindo mais rapidamente?

Os polímeros biorreabsorvíveis estão impulsionando um CAGR de 10,36% porque a degradação em 12 meses reduz a trombose tardia do stent.

Por que os centros cirúrgicos ambulatoriais estão ganhando participação?

A paridade de reembolso do CMS e os protocolos de acesso radial permitem a alta no mesmo dia, elevando os volumes dos centros cirúrgicos ambulatoriais a um CAGR de 9,64%.

Qual é o papel da IA no implante moderno de stents?

As imagens de OCT guiadas por IA detectam mau posicionamento com 92% de sensibilidade e reduziram a revascularização repetida em 14% no uso inicial.

Qual região apresenta o crescimento mais rápido?

A Ásia-Pacífico está avançando a um CAGR de 9,21% com base em altos volumes de procedimentos e dispositivos domésticos de baixo custo.

Os balões farmacológicos representam uma ameaça significativa aos stents?

Sim, eles agora tratam 32% dos casos de reestenose intrastent nos Estados Unidos após a aprovação da FDA em 2024, pressionando os implantes repetidos de stents.

Página atualizada pela última vez em: