Tamanho e Participação do Mercado de Dispositivos Respiratórios da Austrália

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 268.26 Milhões de dólares |

| Tamanho do Mercado (2026) | 283.14 Milhões de dólares |

| Tamanho do Mercado (2031) | 370.94 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.55% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos Respiratórios da Austrália por Mordor Intelligence

O tamanho do Mercado de Dispositivos Respiratórios da Austrália está projetado em USD 268,26 milhões em 2025, USD 283,14 milhões em 2026, e deve atingir USD 370,94 milhões até 2031, crescendo a um CAGR de 5,55% de 2026 a 2031.

A demanda é reforçada pelo crescente ônus da DPOC entre os australianos mais velhos e pelo subdiagnóstico persistente que mantém os equipamentos de diagnóstico e monitoramento em uso em ambientes de atenção primária e especializada. A atividade regulatória está moldando tanto o tempo de entrada no mercado quanto os custos de conformidade, recompensando os players com sistemas de qualidade robustos e equipes regulatórias locais capazes de navegar eficientemente pelos caminhos da TGA. O financiamento público para o Medicare, cuidados conectados e suporte à deficiência está impulsionando a adoção de terapias domiciliares, beneficiando fornecedores que combinam hardware com monitoramento remoto e serviços de software. A dinâmica competitiva permanece equilibrada à medida que ResMed e Fisher & Paykel Healthcare constroem sobre a profundidade de produtos e ecossistemas em nuvem. Ao mesmo tempo, a Philips aborda a remediação relacionada a recalls sob supervisão ativa da TGA, que ainda está remodelando as escolhas de canal entre os prestadores.

As principais mudanças no mercado australiano de dispositivos respiratórios incluem o crescimento mais rápido de descartáveis vinculado a protocolos de controle de infecção, a aceleração dos cuidados domiciliares para apneia do sono e DPOC apoiados por dispositivos de telessaúde permanentes, e a integração mais profunda entre dispositivos conectados e prontuários eletrônicos. Os sistemas de saúde estaduais e os operadores de cuidados a idosos também estão construindo preparação para surtos respiratórios sazonais e relacionados a incêndios florestais, expandindo os estoques de nebulizadores, concentradores de oxigênio e dispositivos de monitoramento, o que sustenta um ritmo de aquisição mais estável.

Principais Conclusões do Relatório

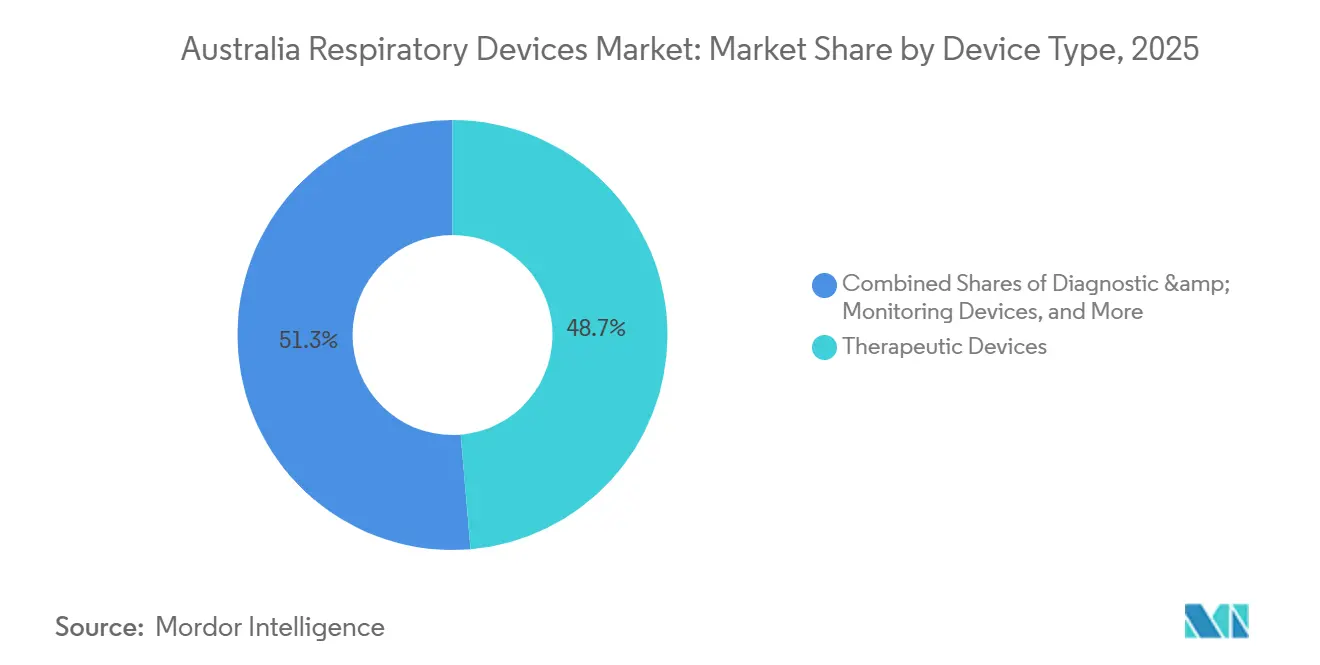

- Por tipo de dispositivo, os dispositivos terapêuticos lideraram com 48,67% de participação na receita em 2025, enquanto os descartáveis têm previsão de expansão a um CAGR de 8,80% até 2031.

- Por usuário final, hospitais e clínicas detinham 61,05% da participação no mercado de dispositivos respiratórios da Austrália em 2025, enquanto a saúde domiciliar registrou o maior CAGR projetado de 10,40% até 2031.

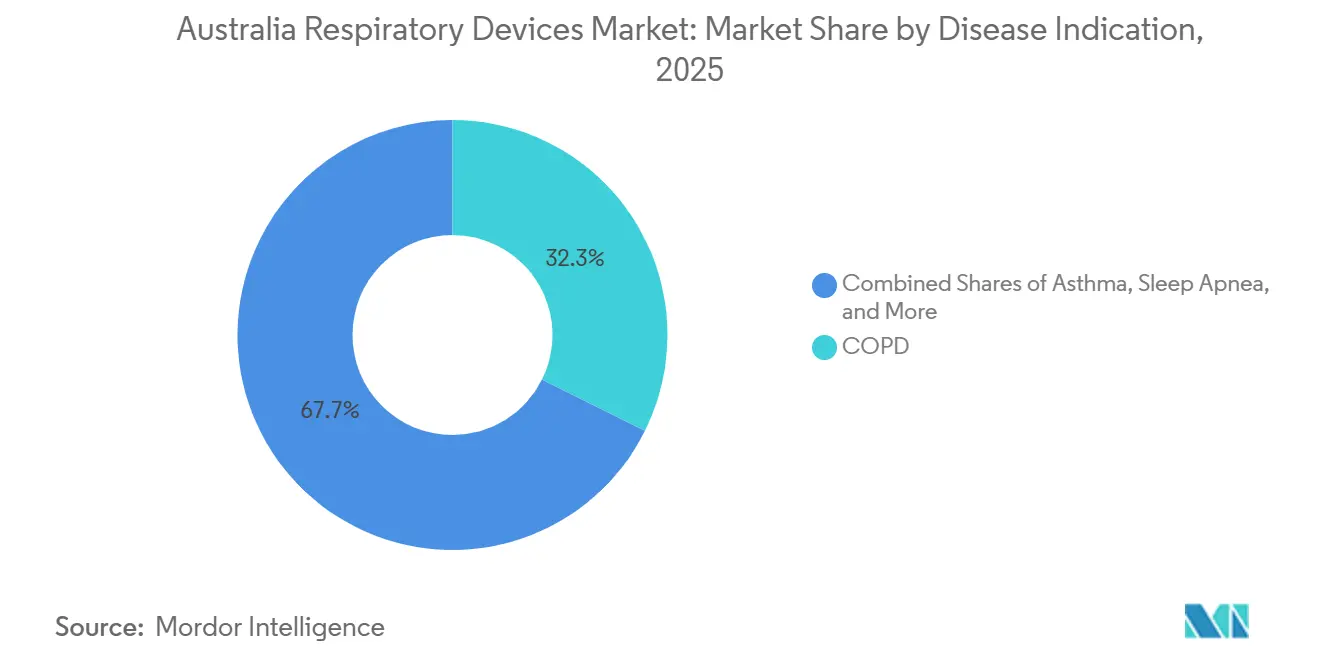

- Por indicação de doença, a DPOC representou 32,34% do mercado australiano de dispositivos respiratórios em 2025, e a apneia do sono avança a um CAGR de 5,84% até 2031.

- Por faixa etária, o segmento adulto reteve uma participação de 69,80% em 2025, e o segmento pediátrico tem projeção de crescimento a um CAGR de 10,90% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Dispositivos Respiratórios da Austrália

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NA PREVISÃO DO CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Prevalência crescente de doenças respiratórias crônicas | +1.2% | Nacional, com maior concentração em Nova Gales do Sul, Victoria, Queensland | Longo prazo (≥ 4 anos) |

| Investimento governamental em clínicas respiratórias e programas de cuidados domiciliares | +0.9% | Nacional, com ganhos iniciais em áreas metropolitanas e populações elegíveis ao NDIS | Médio prazo (2-4 anos) |

| Avanços tecnológicos em dispositivos respiratórios conectados | +0.8% | Nacional, com adoção inicial em centros urbanos e redes de saúde privadas | Médio prazo (2-4 anos) |

| Mudança para o gerenciamento domiciliar de apneia do sono e DPOC | +1.1% | Nacional, acelerado nas regiões metropolitanas de Sydney, Melbourne e Brisbane | Curto prazo (≤ 2 anos) |

| Caminhos de aprovação acelerada da TGA para dispositivos digitais/habilitados por IA | +0.6% | Nacional, beneficiando fabricantes com equipes de Assuntos Regulatórios Australianos | Médio prazo (2-4 anos) |

| Deterioração da qualidade do ar relacionada a incêndios florestais impulsionando a demanda | +0.7% | Estados do sudeste, incluindo Nova Gales do Sul, Victoria, ACT e Tasmânia durante as temporadas de incêndio | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Prevalência Crescente de Doenças Respiratórias Crônicas

A Austrália continua a enfrentar um pesado ônus de doenças respiratórias que mantém tanto os equipamentos de diagnóstico quanto os terapêuticos em uso constante em todos os ambientes de cuidado. A prevalência de DPOC aumenta acentuadamente com a idade, atingindo 7,0% entre os indivíduos com 65 anos ou mais, em comparação com 2,5% no âmbito nacional, o que concentra a utilização entre coortes mais velhas e sustenta ciclos de reposição contínuos para espirômetros, oxigenoterapia e suporte ventilatório.[1]Instituto Australiano de Saúde e Bem-Estar, "Doença Pulmonar Obstrutiva Crônica (DPOC)," Instituto Australiano de Saúde e Bem-Estar, aihw.gov.au O subdiagnóstico permanece um desafio reconhecido, sublinhando o papel da espirometria na atenção primária e do monitoramento remoto no fechamento das lacunas de detecção e no gerenciamento de longo prazo. As disparidades na prevalência de DPOC criam um argumento político para programas de acesso direcionados e modelos de aquisição que reduzam as barreiras iniciais à terapia em comunidades carentes. As atualizações das diretrizes clínicas nacionais introduzidas no final de 2024 têm como objetivo melhorar a qualidade do diagnóstico e a consistência do cuidado, o que normalmente aumenta os volumes de exames e impulsiona uma abordagem mais padronizada para a seleção de dispositivos em hospitais e clínicas. À medida que a idade mediana da Austrália aumenta, essas dinâmicas clínicas e demográficas sustentam uma demanda duradoura por dispositivos conectados que possam alertar as equipes de cuidado sobre deteriorações mais cedo e ajudar a prevenir internações evitáveis.

Investimento Governamental em Clínicas Respiratórias e Programas de Cuidados Domiciliares

O financiamento federal está consolidando a mudança para cuidados respiratórios virtuais e baseados na comunidade, reduzindo a pressão sobre os hospitais terciários. O Orçamento 2025-26 aloca AUD 8,5 bilhões (USD 5,7 bilhões) para fortalecer o Medicare, incluindo suporte sustentado para itens de telessaúde que mantêm as consultas respiratórias e o acompanhamento domiciliar viáveis em escala.[2]Departamento Australiano de Saúde e Cuidados a Idosos do Governo Australiano, "Orçamento 2025-26," Departamento Australiano de Saúde e Cuidados a Idosos do Governo Australiano, health.gov.au O orçamento também financia um programa nacional de rastreamento de câncer de pulmão por quatro anos, que deve aumentar o uso de espirometria e equipamentos de diagnóstico relacionados em vias de atenção primária e especializada. O Esquema Nacional de Seguro por Deficiência recebeu AUD 175,4 milhões (USD 117 milhões) em dotações adicionais que melhoram o acesso a tecnologias assistivas para participantes elegíveis que necessitam de ventiladores domiciliares e sistemas portáteis de oxigênio. Iniciativas estaduais que incorporam o monitoramento remoto em vias de cuidado crônico demonstraram potencial na redução de internações evitáveis por DPOC, o que incentiva uma adoção mais ampla de dispositivos respiratórios conectados por pagadores e prestadores. Esse ambiente de investimento público favorece fornecedores que possam atender aos requisitos da TGA e alinhar os roteiros de produtos com modelos de cuidado projetados em torno de telessaúde, titulação domiciliar e gerenciamento proativo de doenças.

Avanços Tecnológicos em Dispositivos Respiratórios Conectados

As plataformas conectadas estão aumentando a adesão e possibilitando intervenções mais precoces que melhoram os resultados e reduzem o custo total do cuidado. O AirSense 11 da ResMed integra conectividade celular e o aplicativo myAir para transmitir dados de terapia noturna aos clínicos, o que permite ajustes rápidos e suporte mais próximo ao paciente nas clínicas de sono australianas. A integração dos dados dos dispositivos com os prontuários eletrônicos de atenção primária por meio de interfaces HL7 FHIR está amadurecendo nas redes urbanas, permitindo que os clínicos gerais atuem com base em tendências significativas, como o declínio da função pulmonar, sem aguardar revisões presenciais. Os fornecedores estão migrando de vendas de transação única para pacotes de serviços plurianuais que incluem dispositivos, conectividade e suporte à decisão clínica, aprofundando os custos de troca e estabilizando a receita. Esses modelos orientados a serviços também se alinham com a forma como os prestadores orçam para a saúde digital, uma vez que o monitoramento habilitado por software pode ser vinculado a resultados e métricas de qualidade. À medida que o mercado australiano de dispositivos respiratórios padroniza os fluxos de dados interoperáveis, a seleção de dispositivos é cada vez mais impulsionada pela confiabilidade do monitoramento remoto, pela especificidade dos alertas e pela simplicidade de integração, em vez de apenas pelo preço de capital.

Mudança para o Gerenciamento Domiciliar de Apneia do Sono e DPOC

Os itens permanentes de telessaúde do Medicare para consultas respiratórias estão sustentando uma mudança mais rápida para a iniciação, monitoramento e otimização domiciliar, particularmente para pacientes estáveis com apneia do sono e DPOC. A saúde domiciliar é o usuário final de crescimento mais rápido, à medida que pagadores e prestadores utilizam ferramentas de titulação remota e adesão digital para melhorar a qualidade da terapia sem exigir visitas frequentes à clínica. A reabilitação pulmonar virtual que combina programas baseados em aplicativos com espirômetros Bluetooth é agora uma opção reconhecida nos planos de cuidado crônico, o que apoia uma melhor continuidade para pacientes que enfrentam barreiras de deslocamento ou agendamento. Os canais diretos ao consumidor estão expandindo o acesso à apneia do sono para pacientes familiarizados com tecnologia que preferem orientação por aplicativo e acompanhamento remoto. No entanto, os prestadores continuam sendo centrais para o diagnóstico e o gerenciamento de prescrições de longo prazo. Essas mudanças no cuidado, juntamente com o monitoramento conectado, continuam a posicionar o mercado australiano de dispositivos respiratórios para um crescimento sustentado em dispositivos e serviços desenvolvidos especificamente para uso domiciliar e supervisão clínica proativa.

Análise de Impacto das Restrições*

| RESTRIÇÃO | (~) % DE IMPACTO NA PREVISÃO DO CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Alto custo inicial de dispositivos avançados | -0.8% | Nacional, com impacto desproporcional em populações de baixa renda e rurais | Médio prazo (2-4 anos) |

| Vigilância pós-mercado rigorosa e conformidade com a IDU | -0.5% | Nacional, afetando todos os fabricantes no Registro Australiano de Produtos Terapêuticos | Curto prazo (≤ 2 anos) |

| Restrições no fornecimento de semicondutores | -0.3% | Nacional, com efeitos de transbordamento de perturbações na cadeia de suprimentos global | Curto prazo (≤ 2 anos) |

| Infraestrutura escassa de manutenção remota em áreas rurais | -0.6% | Austrália rural e remota, incluindo o Território do Norte e as regiões de Austrália Ocidental | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo Inicial de Dispositivos Avançados

Os altos custos de aquisição de dispositivos avançados tornam o acesso desigual entre as faixas de renda e as geografias, especialmente quando os equipamentos de uso domiciliar carecem de um subsídio público consistente. Embora a aquisição hospitalar possa amortizar o capital ao longo de ciclos plurianuais, os pacientes que necessitam de CPAP pessoal ou oxigênio portátil para uso domiciliar enfrentam uma exposição significativa de gastos diretos e cobertura variável de seguro privado. As tabelas de honorários regulatórios também se refletem nos preços ao usuário final e nas margens dos distribuidores, uma vez que os fabricantes repassam as cobranças de recuperação de custos da TGA que escalam com a complexidade da solicitação. As taxas de solicitação escalonadas criam obstáculos para fornecedores menores de dispositivos especializados de baixo volume, o que pode limitar a concorrência em subcategorias restritas onde as necessidades clínicas são agudas. Como resultado, as equipes de aquisição e os prestadores avaliam o custo total de propriedade e a confiabilidade do serviço ao escolher entre plataformas conectadas premium e alternativas mais básicas. O mercado australiano de dispositivos respiratórios continua a se beneficiar da eficiência impulsionada pela telessaúde, mas as barreiras de acessibilidade moderam o ritmo de penetração em segmentos que dependem de autofinanciamento.

Vigilância Pós-Mercado Rigorosa e Conformidade com a IDU

A rotulagem obrigatória de Identificação Única de Dispositivo (IDU) a partir de 1º de julho de 2026 para dispositivos de Classe III e IIb exige rastreabilidade de ponta a ponta, com dados capturados no AusUDID nacional e períodos de retenção que se estendem por vários anos, adicionando tarefas diretas de conformidade em engenharia, operações e TI.[3]Administração de Produtos Terapêuticos, "Caminho de Revisão Prioritária," Administração de Produtos Terapêuticos, tga.gov.au A postura ativa de pós-mercado da TGA foi visível em sua aplicação relacionada a problemas de espuma PE-PUR em dispositivos específicos da Philips, incluindo notificações de infração em 2024 por falhas no fornecimento de informações oportunas. As condições de inclusão podem exigir relatórios de segurança recorrentes e comunicações com pacientes, o que desvia recursos do desenvolvimento de novos produtos enquanto os programas de remediação estão em andamento. A orientação sobre Software como Dispositivo Médico esclareceu as expectativas para avaliação clínica e controle de mudanças, afetando plataformas conectadas que atualizam algoritmos após a comercialização. O arcabouço regulatório recompensa fornecedores com sistemas de qualidade robustos e equipes regulatórias locais, mas as etapas de conformidade de curto prazo podem sobrecarregar os players de médio porte que carecem de escala. Com o tempo, uma rastreabilidade mais rigorosa melhora a eficiência dos recalls e a segurança do paciente, o que sustenta a confiança em soluções conectadas em todo o mercado australiano de dispositivos respiratórios.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Dispositivo: Dispositivos Terapêuticos Lideram, Descartáveis em Alta

Os dispositivos terapêuticos representaram 48,67% do tamanho do mercado australiano de dispositivos respiratórios em 2025, refletindo o papel central das plataformas CPAP e BiPAP nos distúrbios respiratórios do sono e nos cuidados respiratórios crônicos. Essa dominância é reforçada pela adoção contínua de sistemas CPAP conectados que permitem titulação remota, rastreamento noturno de adesão e intervenções clínicas rápidas para ajuste da terapia. Os descartáveis são a categoria de crescimento mais rápido, com um CAGR de 8,80% até 2031, à medida que as equipes de prevenção de infecções codificam práticas de uso único em UTIs e laboratórios de sono, o que aumenta a demanda por circuitos, máscaras, filtros bacterianos e acessórios de umidificação. Os nebulizadores permanecem essenciais para o manejo agudo de exacerbações de asma e DPOC, com a tecnologia de malha ganhando participação devido à operação mais silenciosa, entrega rápida de aerossol e melhor aceitação entre crianças e adultos mais velhos. Os concentradores de oxigênio se beneficiam de impulsionadores de demanda sobrepostos que incluem a progressão da DPOC entre os australianos mais velhos e surtos sazonais de fumaça ou infecção que aumentam as necessidades de suporte de oxigênio ambulatorial. Os inaladores inteligentes que incorporam contadores e conectividade estão se expandindo em casos de uso crônico onde as lacunas de adesão e os erros de técnica historicamente impulsionaram exacerbações evitáveis. Em conjunto, esses fatores mantêm as subcategorias terapêutica, descartável e de monitoramento alinhadas com a tendência de conectividade que agora define a liderança no mercado australiano de dispositivos respiratórios.

Por Usuário Final: Saúde Domiciliar Avança enquanto Hospitais Dominam

Hospitais e clínicas detinham uma participação de 61,05% no mercado australiano de dispositivos respiratórios em 2025, uma vez que ventiladores de alta complexidade, estações de trabalho de anestesia e sistemas de polissonografia permanecem ancorados em ambientes de internação e especialidade. Essas instalações também padronizam o monitoramento integrado que incorpora sinais vitais e dados respiratórios em plataformas centralizadas, o que cria custos de troca que favorecem os ecossistemas de dispositivos estabelecidos. Ao mesmo tempo, a saúde domiciliar está crescendo a um CAGR de 10,40% até 2031, à medida que os itens permanentes de telessaúde do Medicare apoiam consultas remotas, titulação de CPAP e acompanhamento virtual para condições crônicas estáveis. Essa inclinação em direção ao domicílio abre oportunidades para configuração remota, suporte digital à adesão e solução proativa de problemas por fornecedores e prestadores. Os centros cirúrgicos ambulatoriais aumentam a adoção de anestesia portátil e monitoramento respiratório básico para procedimentos de dia, embora as regras de escopo clínico limitem a complexidade dos casos gerenciados fora dos hospitais. Os operadores de cuidados a idosos estão aumentando a densidade de dispositivos por leito, dado o crescimento de residentes com DPOC e insuficiência cardíaca crônica, e preferem opções que se integrem com prontuários eletrônicos de medicamentos para otimizar os fluxos de trabalho.

Por Indicação de Doença: DPOC Domina, Asma Pediátrica Acelera

A DPOC representou 32,34% da participação por indicação de doença em 2025, o que se alinha com a alta prevalência da condição entre os australianos mais velhos e sua contribuição para hospitalizações e volumes de prescrição. O elevado risco de DPOC entre coortes de menor renda também concentra o uso de dispositivos nas vias dos hospitais públicos, reforçando a aquisição de nebulizadores, sistemas de oxigenoterapia e ventilação não invasiva. As infecções respiratórias sazonais continuam a impulsionar a demanda episódica por sistemas de cânula nasal de alto fluxo e ventiladores, que pressionam os recursos das UTIs durante os surtos de inverno. A apneia do sono permanece uma área terapêutica importante, com plataformas CPAP conectadas e máscaras registrando renovações e atualizações consistentes, apoiadas por programas de adesão digital. Essas necessidades de dispositivos abrangem episódios agudos e gerenciamento crônico, o que fortalece os relacionamentos dos fornecedores com os departamentos respiratórios hospitalares e as práticas de atenção primária. Em conjunto, esses padrões estabilizam o mercado australiano de dispositivos respiratórios por meio de uma combinação de descartáveis recorrentes e substituições periódicas de capital.

Por Faixa Etária: Prevalência Adulta Encontra Crescimento Pediátrico

O segmento adulto reteve 69,80% de participação em 2025 devido à concentração de DPOC, apneia do sono e asma crônica em grupos em idade ativa e mais velhos, que normalmente se envolvem com mais frequência com os serviços de saúde. A prevalência de DPOC aumenta com a idade, o que concentra as necessidades de dispositivos entre os australianos com 65 anos ou mais e reforça a demanda por soluções portáteis de oxigênio que preservem a mobilidade e a participação social. A adesão a seguros privados entre coortes de meia-idade apoia o acesso a dispositivos CPAP conectados premium e de monitoramento, embora a acessibilidade ainda afete a adoção fora das principais cidades. À medida que os adultos envelhecem para faixas de maior risco, os prestadores recorrem ao monitoramento remoto e à titulação para manter a qualidade da terapia, o que favorece fornecedores com plataformas de adesão robustas. Os adultos também impulsionam o volume na espirometria de atenção primária que apoia a otimização de medicamentos e as decisões de encaminhamento.

Análise Geográfica

Nova Gales do Sul, Victoria e Queensland juntas respondem pela maioria da demanda nacional em 2025, refletindo sua densidade populacional, capacidade hospitalar e penetração de seguros privados, o que direciona a maior parte da base instalada e dos recursos de serviço para Sydney, Melbourne e Brisbane. Esses centros abrigam a infraestrutura central de fabricação, distribuição e serviços, incluindo a presença da ResMed em Sydney, que apoia o cumprimento rápido de pedidos e a resiliência de estoque em meio à volatilidade de componentes. As redes especializadas concentradas e os prestadores de cuidados domiciliares nesses estados também aceleram a adoção de plataformas CPAP conectadas e monitoramento remoto, o que reforça o bloqueio do ecossistema nas clínicas. As equipes de aquisição em hospitais terciários tendem a preferir fornecedores com históricos comprovados de integração e capacidade de reparo local, o que fortalece as posições dos incumbentes. Como resultado, o mercado australiano de dispositivos respiratórios apresenta ciclos de atualização mais rápidos e maior adoção de recursos conectados nessas áreas metropolitanas do que no restante do país.

Cenário Competitivo

A concentração de mercado é moderada, pois três marcas respondem pela maioria dos volumes nas principais categorias, enquanto inovadores menores capturam crescimento em nichos por meio de dispositivos direcionados e inovação de canal. ResMed, Fisher & Paykel Healthcare e Philips detêm coletivamente participações substanciais em CPAP, umidificação e ventilação. No entanto, os ventos contrários relacionados a recalls de dispositivos específicos da Philips criaram espaço para marcas desafiadoras em sono e oxigênio portátil. Inovadores locais como a AirPhysio conquistaram posições na limpeza de muco, enquanto players globais como a Inogen permanecem ativos em concentradores de oxigênio portáteis por meio de designs diferenciados e casos de uso focados em mobilidade. Em todo o mercado australiano de dispositivos respiratórios, a capacidade de combinar dispositivos com software de adesão e vias de serviço está se tornando um determinante fundamental dos ganhos de participação.

Líderes do Setor de Dispositivos Respiratórios da Austrália

GSK PLC

GE Healthcare Inc.

Drive Medical (DeVilbiss Healthcare LLC)

Drägerwerk AG & Co. KGaA

Fisher & Paykel Healthcare Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A 4DMedical Limited, com sede na Austrália, anunciou que sua tecnologia avançada de imagem, CT:VQ, recebeu a certificação de Marca CE para uso comercial na União Europeia. A empresa iniciou prontamente a implantação comercial do CT:VQ em um dos maiores mercados de imagem respiratória do mundo.

- Dezembro de 2025: O Sistema de Monitoramento AeviceMD, uma solução de monitoramento respiratório vestível não invasiva desenvolvida pela Aevice Health, com sede em Singapura, foi incluído no Registro Australiano de Produtos Terapêuticos (ARTG) como dispositivo médico de Classe IIa. Este marco representa um passo importante na expansão da Aevice Health para o mercado australiano.

- Julho de 2025: A AusHealth firmou parceria com a Ventora Medical para avançar um dispositivo inovador que promete melhorar o suporte respiratório para recém-nascidos.

Escopo do Relatório do Mercado de Dispositivos Respiratórios da Austrália

Os dispositivos respiratórios incluem dispositivos de diagnóstico respiratório, dispositivos terapêuticos e dispositivos de respiração para administrar respiração artificial de longo prazo. Também pode incluir um aparelho de respiração usado para ressuscitação, forçando oxigênio para os pulmões de uma pessoa que sofreu asfixia.

O mercado australiano de dispositivos respiratórios é segmentado por tipo de dispositivo, usuário final, indicação de doença e faixa etária. Por tipo de dispositivo, o mercado é segmentado em dispositivos de diagnóstico e monitoramento, dispositivos terapêuticos e descartáveis. Por usuário final, o mercado é segmentado em hospitais e clínicas, ambientes de saúde domiciliar, centros cirúrgicos ambulatoriais e outros. Por indicação de doença, o mercado é segmentado em DPOC, asma, apneia do sono, pneumonia e infecções respiratórias agudas, e outros. Por faixa etária, o mercado é segmentado em adulto, geriátrico e pediátrico. O relatório oferece o valor (em USD) para os segmentos acima.

| Dispositivos de Diagnóstico e Monitoramento | Espirômetros |

| Dispositivos para Teste do Sono | |

| Medidores de Pico de Fluxo | |

| Oxímetros de Pulso | |

| Capnógrafos | |

| Outros Dispositivos de Diagnóstico e Monitoramento | |

| Dispositivos Terapêuticos | Dispositivos CPAP |

| Dispositivos BiPAP | |

| Umidificadores | |

| Nebulizadores | |

| Concentradores de Oxigênio | |

| Ventiladores | |

| Inaladores | |

| Outros Dispositivos Terapêuticos | |

| Descartáveis | Máscaras |

| Circuitos de Respiração | |

| Outros Descartáveis |

| Hospitais e Clínicas |

| Ambientes de Saúde Domiciliar |

| Centros Cirúrgicos Ambulatoriais |

| Outros |

| DPOC |

| Asma |

| Apneia do Sono |

| Pneumonia e Infecções Respiratórias Agudas |

| Outros |

| Adultos |

| Geriátrico |

| Pediátrico |

| Por Tipo de Dispositivo | Dispositivos de Diagnóstico e Monitoramento | Espirômetros |

| Dispositivos para Teste do Sono | ||

| Medidores de Pico de Fluxo | ||

| Oxímetros de Pulso | ||

| Capnógrafos | ||

| Outros Dispositivos de Diagnóstico e Monitoramento | ||

| Dispositivos Terapêuticos | Dispositivos CPAP | |

| Dispositivos BiPAP | ||

| Umidificadores | ||

| Nebulizadores | ||

| Concentradores de Oxigênio | ||

| Ventiladores | ||

| Inaladores | ||

| Outros Dispositivos Terapêuticos | ||

| Descartáveis | Máscaras | |

| Circuitos de Respiração | ||

| Outros Descartáveis | ||

| Por Usuário Final | Hospitais e Clínicas | |

| Ambientes de Saúde Domiciliar | ||

| Centros Cirúrgicos Ambulatoriais | ||

| Outros | ||

| Por Indicação de Doença | DPOC | |

| Asma | ||

| Apneia do Sono | ||

| Pneumonia e Infecções Respiratórias Agudas | ||

| Outros | ||

| Por Faixa Etária | Adultos | |

| Geriátrico | ||

| Pediátrico | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e as perspectivas de crescimento do mercado australiano de dispositivos respiratórios?

O tamanho do mercado australiano de dispositivos respiratórios é de USD 268,26 milhões em 2026 e tem projeção de atingir USD 370,94 milhões até 2031 a um CAGR de 5,55%.

Quais categorias de dispositivos estão crescendo mais rapidamente na Austrália?

Os descartáveis são a categoria de crescimento mais rápido devido aos protocolos de controle de infecção, registrando um CAGR de 8,80% até 2031, enquanto os sistemas CPAP conectados continuam a expandir a adoção para cuidados domiciliares.

Como a política governamental está influenciando a demanda por dispositivos respiratórios na Austrália?

O Orçamento 2025-26 fortalece a telessaúde do Medicare e financia programas de rastreamento que aumentam o uso de dispositivos de diagnóstico e cuidados domiciliares, e as dotações do NDIS apoiam tecnologias assistivas para participantes elegíveis.

O que está impulsionando a mudança para cuidados domiciliares para apneia do sono e DPOC na Austrália?

Os itens permanentes de telessaúde para consultas respiratórias, opções mais amplas de reabilitação virtual e dispositivos conectados que permitem titulação remota e gerenciamento de adesão estão transferindo mais cuidados estáveis para os domicílios.

Como as regulamentações da TGA estão afetando os fornecedores de dispositivos respiratórios na Austrália?

A Revisão Prioritária reduz o tempo de aprovação para dispositivos qualificados, enquanto a IDU a partir de julho de 2026 adiciona requisitos de rastreabilidade, o que beneficia fornecedores com sistemas de qualidade robustos e equipes regulatórias locais.

Quais empresas ocupam posições de liderança no mercado australiano de dispositivos respiratórios?

ResMed e Fisher & Paykel Healthcare são líderes em CPAP, umidificação e interfaces, enquanto a Philips está ativa sob condições contínuas de pós-mercado da TGA, e desafiantes como Inogen e AirPhysio estão crescendo em segmentos focados.

Página atualizada pela última vez em: