Tamanho e Participação do Mercado de Dispositivos Respiratórios do Reino Unido

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

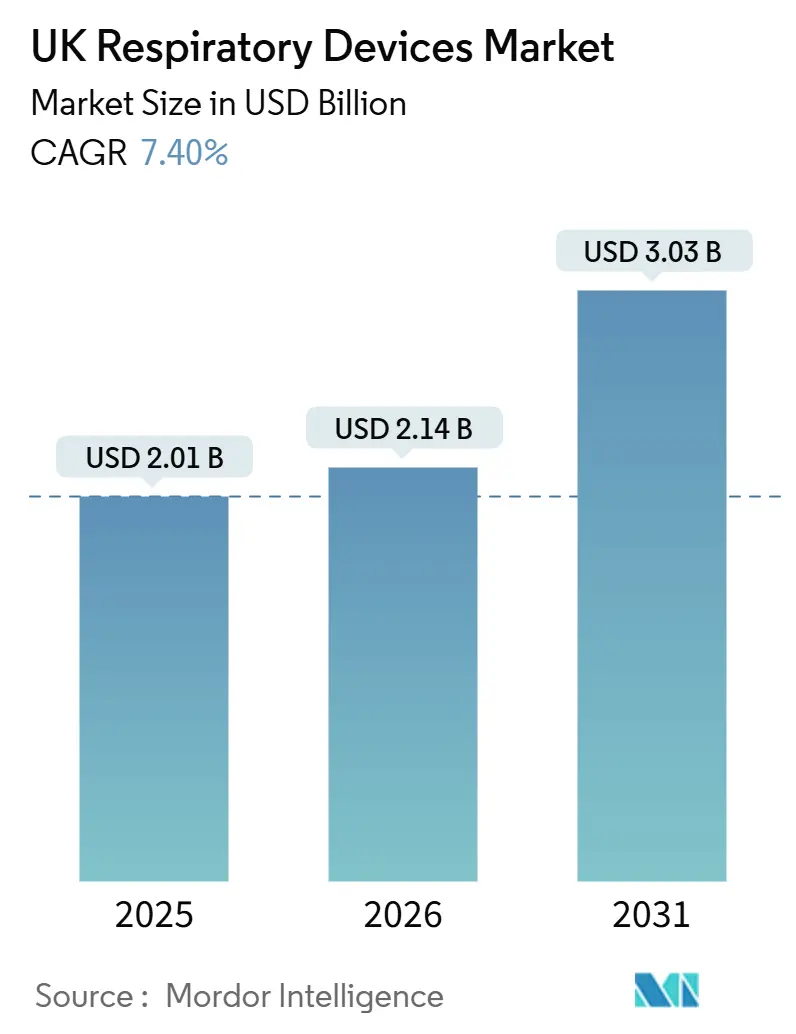

| Tamanho do mercado no ano base (2025) | 2.01 Bilhões de dólares |

| Tamanho do Mercado (2026) | 2.14 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.03 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.40% CAGR |

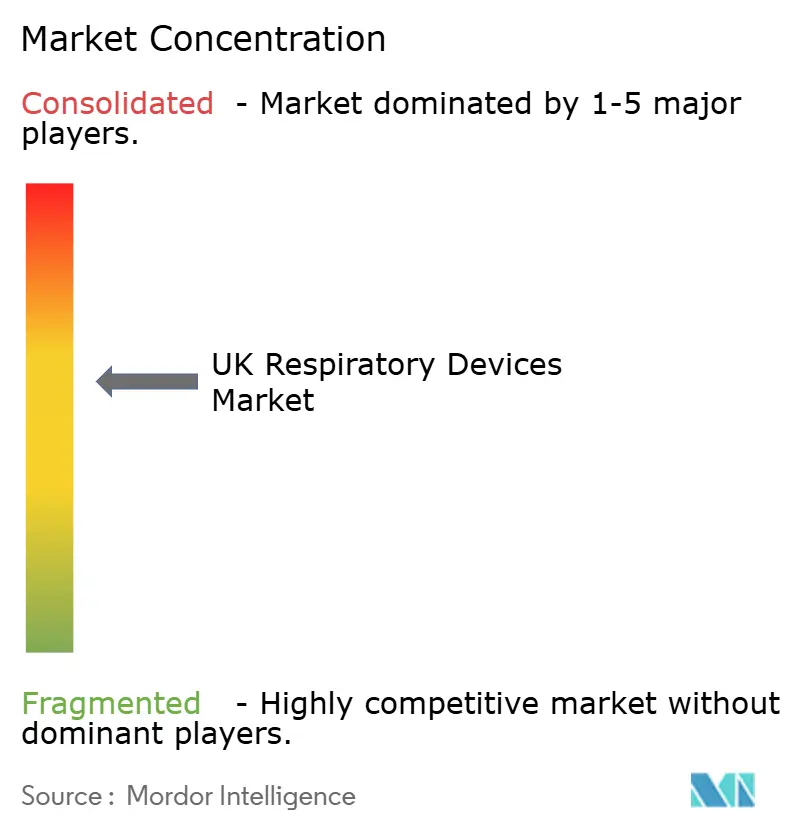

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos Respiratórios do Reino Unido por Mordor Intelligence

O tamanho do Mercado de Dispositivos Respiratórios do Reino Unido está projetado em USD 2,01 bilhões em 2025, USD 2,14 bilhões em 2026, e deve atingir USD 3,03 bilhões até 2031, crescendo a um CAGR de 7,40% de 2026 a 2031.

A demanda reprimida pós-pandemia, a cobertura mais ampla de telessaúde e o esforço do Serviço Nacional de Saúde (NHS) para reduzir internações evitáveis sustentam essa trajetória de crescimento. A adoção de ferramentas de diagnóstico conectadas à nuvem aumentou acentuadamente após 2024, quando os sistemas de atenção integrada começaram a compartilhar dados de espirometria e oximetria com registros de clínicas gerais, acelerando o tempo de tratamento na doença pulmonar obstrutiva crônica (DPOC) e na apneia do sono. O impulso do segmento é mais forte em descartáveis de uso único, pois os comitês de controle de infecção hospitalar agora favorecem máscaras e circuitos respiratórios projetados para aplicação única. Ao mesmo tempo, as regras de sustentabilidade que eliminam gradualmente os inaladores de dose medida (IDMs) de alto teor de propelente direcionam capital para plataformas de pó seco e propelentes de nova geração, fortalecendo a demanda de longo prazo por combinações de dispositivo-medicamento.

Principais Conclusões do Relatório

- Por tipo de dispositivo, os dispositivos terapêuticos lideraram com 58,10% da participação do mercado de dispositivos respiratórios do Reino Unido em 2025, e os descartáveis estão avançando a um CAGR de 8,80%, o ritmo mais rápido dentro da categoria de tipo de dispositivo.

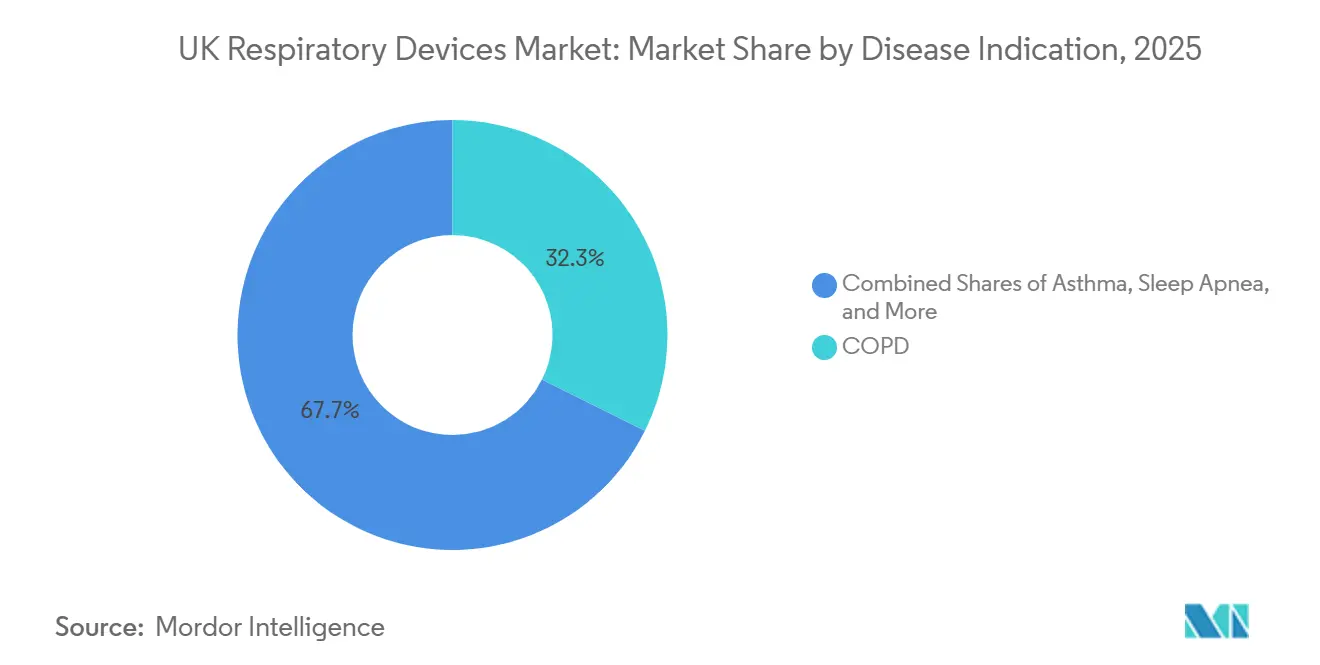

- Por doença, a DPOC respondeu por 32,34% da demanda em 2025, enquanto as soluções para apneia do sono estão se expandindo 10,11% até 2031.

- Por faixa etária, o segmento pediátrico tem previsão de crescer 10,90% até 2031, e os adultos responderam por 69,80% da demanda em 2025.

- Por usuário final, hospitais e clínicas responderam por 60,04% da receita em 2025; no entanto, os ambientes de saúde domiciliar estão crescendo 10,40% ao ano à medida que as estratégias de enfermaria virtual ganham força.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Dispositivos Respiratórios do Reino Unido

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Prevalência crescente de DPOC, asma e apneia do sono | +1.8% | Nacional, concentrado em centros urbanos e regiões pós-industriais | Longo prazo (≥ 4 anos) |

| Envelhecimento da população e comorbidades | +1.5% | Nacional, agudo na Escócia e no País de Gales | Longo prazo (≥ 4 anos) |

| Avanços tecnológicos e mudança para cuidados domiciliares | +2.2% | Nacional, ganhos iniciais na Grande Londres, Manchester, Birmingham | Médio prazo (2-4 anos) |

| Iniciativa de inaladores de baixo carbono do NHS | +0.9% | Nacional, País de Gales liderando a adoção | Curto prazo (≤ 2 anos) |

| Diagnósticos habilitados por IA na atenção primária do Reino Unido | +0.7% | Nacional, implementações piloto em sistemas de atenção integrada | Médio prazo (2-4 anos) |

| Adoção de espirometria conectada em ensaios clínicos descentralizados | +0.3% | Nacional, concentrado em centros médicos acadêmicos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Prevalência Crescente de DPOC, Asma e Apneia do Solo

As condições respiratórias crônicas agora afetam cerca de 12 milhões de residentes do Reino Unido, elevando as internações de emergência por asma em 17% no ano financeiro encerrado em 2024.[1]Asthma + Lung UK, "Estatísticas de Asma e Pulmão," asthmaandlung.org.uk A prevalência da apneia do sono é de cerca de 8% entre os adultos. No entanto, o subdiagnóstico mantém uma grande lacuna no atendimento, que os dispositivos de teste do sono domiciliar aprovados pelo Instituto Nacional de Saúde e Excelência em Cuidados (NICE) em 2024 estão começando a fechar. A obesidade atingiu 29% dos adultos em 2025, impulsionando ainda mais a demanda por pressão positiva contínua nas vias aéreas (CPAP) e pressão positiva nas vias aéreas em dois níveis (BiPAP).[2]Instituto Nacional de Saúde e Excelência em Cuidados, "Orientação de Tecnologia Médica," nice.org.uk Novos biológicos, como o Nucala da GSK, reduzem as exacerbações graves de asma, mas ainda requerem inaladores de resgate e nebulizadores, sustentando os volumes de equipamentos. Em conjunto, essas tendências epidemiológicas impulsionam o mercado de dispositivos respiratórios do Reino Unido ao expandir os casos de uso terapêutico e de monitoramento.

Envelhecimento da População e Comorbidades

Os cidadãos com 65 anos ou mais chegaram a 12,9 milhões em 2025, e a prevalência de DPOC nesse grupo é quatro vezes maior do que em adultos mais jovens.[3]Escritório de Estatísticas Nacionais, "Estimativas Populacionais," ons.gov.uk Dois terços dos indivíduos com mais de 75 anos vivem com múltiplas doenças crônicas, o que leva os clínicos a favorecer plataformas que monitoram a saturação de oxigênio, a frequência cardíaca e a respiração em uma única unidade. Os rastreamentos de fragilidade agora incluem rotineiramente a espirometria, ampliando a base instalada de diagnósticos além dos departamentos de pneumologia. A maior comorbidade também prolonga a duração da terapia, elevando as vendas recorrentes de descartáveis. Essas realidades demográficas reforçam a demanda de longo prazo no mercado de dispositivos respiratórios do Reino Unido.

Avanços Tecnológicos e Mudança para Cuidados Domiciliares

O volume de saúde domiciliar está crescendo 10,40% ao ano à medida que o NHS direciona o acompanhamento de DPOC e apneia do sono para enfermarias virtuais. O teste N-Tidal Diagnose, aprovado em 2025, oferece uma alternativa de inteligência artificial à espirometria tradicional e estreará em abril em determinadas unidades de saúde. Os mandatos de interoperabilidade obrigam os fornecedores a adotar os padrões de dados HL7 FHIR, garantindo que os resultados fluam perfeitamente para os registros de clínicas gerais. Os concentradores de oxigênio portáteis com baterias de oito horas, incluindo o Platinum Mobile da Invacare, abordam as barreiras de mobilidade para pacientes com DPOC em idade ativa. Como resultado, o mercado de dispositivos respiratórios do Reino Unido se beneficia de ciclos de adoção mais rápidos e taxas de substituição mais elevadas para equipamentos legados.

Iniciativa de Inaladores de Baixo Carbono do NHS

O serviço de saúde está comprometido em atingir emissões líquidas zero até 2045, com os inaladores respondendo por 3,1% de sua pegada de carbono em 2024. As orientações emitidas em 2024 instam os prescritores a mudar para produtos de pó seco ou propelentes como o HFA-152a. A Agência Europeia de Medicamentos (EMA) endossou a segurança do HFA-152a em 2024, removendo um obstáculo regulatório fundamental. O Trelegy Ellipta da GSK, uma terapia tripla em pó seco, teve rápida adoção em formulários devido ao seu impacto climático negligenciável. Essas políticas incentivam o redesenho de produtos a longo prazo e expandem o mercado de dispositivos respiratórios do Reino Unido em direção a alternativas mais ecológicas.

Análise de Impacto das Restrições*

| RESTRIÇÃO | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Alto custo de dispositivos e limites orçamentários do NHS | -1.2% | Nacional, agudo nas administrações descentralizadas | Curto prazo (≤ 2 anos) |

| Obstáculos regulatórios da MHRA pós-Brexit | -0.8% | Nacional, afetando importadores e fabricantes com sede na UE | Médio prazo (2-4 anos) |

| Eliminação gradual de IDMs de alto teor de propelente por sustentabilidade | -0.5% | Nacional, País de Gales e Escócia liderando | Curto prazo (≤ 2 anos) |

| Fragilidade no fornecimento de sensores semicondutores | -0.4% | Nacional, impactando a disponibilidade de dispositivos de diagnóstico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Dispositivos e Limites Orçamentários do NHS

A alocação do NHS para 2025-2026 de GBP 165 bilhões manteve os orçamentos de capital estáveis em meio à inflação, limitando os gastos com novos equipamentos.[4]Agência Europeia de Medicamentos, "Documento de Reflexão sobre Inaladores Ambientalmente Sustentáveis," ema.europa.eu As unidades de BiPAP variam de GBP 1.200 a 2.500 (USD 1.639 a 3.414), enquanto os concentradores portáteis custam até GBP 3.500 (USD 4.780), sobrecarregando as finanças das unidades de saúde. O reembolso de oxigênio domiciliar não foi alterado desde 2018, reduzindo o incentivo dos fornecedores para renovar as frotas. A licitação da Escócia em 2025 premiou o menor custo total de propriedade, favorecendo os fabricantes que incluem manutenção no pacote. As compras privadas de CPAP têm média de GBP 800 e permanecem fora do alcance de muitos pacientes com apneia não diagnosticada.

Obstáculos Regulatórios da MHRA Pós-Brexit

Os dispositivos com marcação CE foram aceitos apenas até junho de 2024, obrigando as empresas a obter rótulos UKCA por meio de um dos quatro organismos notificados, prolongando o processo de aprovação de 4 para 10 meses. Os testes duplicados de biocompatibilidade elevaram os custos para pequenos fornecedores de kits descartáveis. Regras divergentes de software acrescentam incerteza para os participantes de espirometria habilitada por IA que visam vendas tanto no Reino Unido quanto na UE. O Quadro de Windsor mantém a Irlanda do Norte sob a legislação da UE, dividindo as estratégias de lançamento dentro do reino.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Dispositivo: Dominância Terapêutica Ancora a Base de Receita

Os modelos terapêuticos capturaram 58,10% da participação do mercado de dispositivos respiratórios do Reino Unido em 2025, pois os equipamentos de CPAP, BiPAP e concentradores permanecem integrais às vias de cuidados crônicos. Os equipamentos de pressão positiva contínua nas vias aéreas se beneficiaram dos testes domiciliares endossados pelo NICE, que reduziram os tempos de espera de 22 para 8 semanas, criando um fluxo ágil de encaminhamentos. Os dispositivos de BiPAP tiveram maior adoção em enfermarias virtuais, onde os clínicos ajustam remotamente as configurações por meio de painéis na nuvem, melhorando a adesão e reduzindo as readmissões. Os nebulizadores permanecem relevantes para exacerbações agudas e asma pediátrica, com o eFlow da PARI entregando tratamentos em menos de 3 minutos. Os concentradores de oxigênio atendem aproximadamente 150.000 pacientes de longo prazo, mas o reembolso estagnado dificulta a modernização das frotas.

Máscaras, circuitos e filtros descartáveis registraram uma taxa de crescimento anual de 8,80%, a mais rápida nessa segmentação, incentivada por diretrizes rigorosas de prevenção de infecções. Os oxímetros de pulso, amplamente distribuídos durante a pandemia, agora enfrentam um ciclo de substituição que favorece modelos habilitados para Bluetooth com análise de tendências. A máscara nasal Evora da Fisher & Paykel mostra como ajustes ergonômicos incrementais sustentam o posicionamento premium. Os ventiladores de alto preço da Dräger e da Hamilton permanecem essenciais em cuidados intensivos, embora os volumes sejam menores do que para os equipamentos de apneia do sono e DPOC.

Por Usuário Final: Saúde Domiciliar Supera os Canais Institucionais

Hospitais e clínicas responderam por 60,04% da receita em 2025, mas os locais de saúde domiciliar estão se expandindo 10,40% ao ano à medida que o NHS desvia o acompanhamento crônico para ambientes comunitários. As enfermarias virtuais inscreveram 50.000 pacientes respiratórios em 2025, usando oxímetros de pulso e capnógrafos para monitorar os sinais vitais diários. A plataforma myAir da ResMed reduziu o tempo médio de internação em 3 dias nas unidades piloto, liberando leitos agudos para casos cirúrgicos. Os centros de cirurgia ambulatorial dependem cada vez mais de espirômetros portáteis para estratificação de risco pré-operatório em pacientes com 60 anos ou mais, conforme recomendado pelo NICE.

O impulso da saúde domiciliar no mercado de dispositivos respiratórios do Reino Unido reflete ganhos em portabilidade: concentradores com baterias de oito horas permitem trabalho e viagens, enquanto os dados de inaladores inteligentes se integram aos registros eletrônicos para alertar automaticamente os clínicos. Os hospitais ainda dominam a ventilação invasiva e os diagnósticos complexos, como a broncoscopia. Os centros ambulatoriais, que realizaram 1,2 milhão de procedimentos em 2024, adotaram o monitoramento de CO₂ ao final da expiração após um alerta de segurança da MHRA. As instalações de cuidados de longa duração estão agora adotando espirômetros portáteis para que a equipe possa realizar triagem da função pulmonar no local.

Por Indicação de Doença: Apneia do Sono Avança sobre a DPOC

A DPOC comandou 32,34% da demanda em 2025, refletindo seu status como a quinta principal causa de morte no país. Mesmo assim, as soluções para apneia do sono têm previsão de crescer 10,11% até 2031, a maior entre as indicações, pois a poligrafia domiciliar reduz os custos de diagnóstico para GBP 150 e elimina os gargalos das listas de espera. O AirSense 11 da ResMed e o DreamStation 2 da Philips dominam o CPAP, enquanto as máscaras da Fisher & Paykel ganham participação com vedações modulares que reduzem a necessidade de ajustes presenciais. A asma afeta 5,4 milhões de cidadãos e impulsiona a rotatividade constante de inaladores e nebulizadores; os ensaios de inaladores inteligentes mostram 19% menos visitas pediátricas de emergência quando os dados de adesão são compartilhados com os cuidadores.

Os picos de pneumonia no inverno sustentam as vendas de nebulizadores e concentradores de oxigênio para monitoramento remoto. A categoria "outros" inclui doença pulmonar intersticial, hipertensão pulmonar e fibrose cística, que requerem kits especializados, como dispositivos de pressão expiratória positiva oscilatória, um nicho atendido pela Vitalograph e pela Intersurgical. Coletivamente, esses nichos mantêm o mercado de dispositivos respiratórios do Reino Unido diversificado em aplicações agudas e crônicas.

Por Faixa Etária: Segmento Pediátrico Cresce com a Adoção de Dispositivos Inteligentes

Os adultos representaram 69,80% dos volumes de 2025, impulsionados pela prevalência de DPOC e apneia do sono na meia-idade. No entanto, os equipamentos pediátricos estão no caminho para um crescimento anual de 10,90%, o mais rápido entre as faixas etárias, impulsionado pelo financiamento da Iniciativa de Pesquisa para Pequenas Empresas para nebulizadores conectados e inaladores com rastreamento de adesão. Os ensaios TEAMCare mostraram uma queda de 19% nas visitas ao pronto-socorro quando as crianças usaram inaladores inteligentes que transmitem dados em tempo real aos clínicos.

Os concentradores portáteis com controles simplificados ajudam a mitigar as limitações de destreza. Enquanto isso, os documentos de consulta da MHRA propõem regras mais rigorosas de validação de algoritmos para softwares pediátricos, refletindo a variabilidade fisiológica no desenvolvimento pulmonar. Tanto as extremidades pediátricas quanto as geriátricas do espectro se beneficiam cada vez mais de alertas de monitoramento remoto incorporados aos registros eletrônicos de saúde.

Análise Geográfica

A Inglaterra, que abriga 84% da população, impulsiona a maior parte do mercado de dispositivos respiratórios do Reino Unido; no entanto, a Escócia e o País de Gales atuam como laboratórios de inovação. A Grande Londres, Manchester e Birmingham pilotaram espirometria habilitada por IA e plataformas de enfermaria virtual antes das regiões rurais, criando uma curva de adoção gradual. O alinhamento da Irlanda do Norte com as regras de dispositivos médicos da UE exige certificação dupla, o que desencoraja determinados lançamentos.

O programa de oxigênio rural da Escócia em 2024 subsidiou concentradores portáteis para residentes a mais de 30 minutos de cuidados hospitalares, reconhecendo que as unidades estacionárias com peso de 15 a 20 kg são impraticáveis em terrenos remotos. As áreas pós-industriais no norte da Inglaterra e no sul do País de Gales, onde as taxas de DPOC superam as médias nacionais em 30%, dependem fortemente de nebulizadores e oxigenoterapia de longo prazo. Ainda assim, os orçamentos restritos direcionam as aquisições para modelos de valor.

O País de Gales atingiu 41% de prescrição de inaladores de baixo potencial de aquecimento global no final de 2024, estabelecendo um referencial de sustentabilidade. A Inglaterra pretende atingir níveis comparáveis até 2027, enquanto a Escócia fica ligeiramente atrás devido a políticas de formulário diferentes. Essas prioridades descentralizadas influenciam as estratégias de lançamento dos fornecedores e moldam bolsões de crescimento acima da tendência em todo o mercado de dispositivos respiratórios do Reino Unido.

Cenário Competitivo

O campo de fornecedores é moderadamente fragmentado; o quadro de ventilação não invasiva do NHS de 2024 nomeou 28 fornecedores sob um teto de GBP 160 milhões. Philips, ResMed e Fisher & Paykel juntos detêm aproximadamente 35% em termos de valor, apoiados por plataformas na nuvem como DreamMapper e myAir que diferenciam dispositivos de CPAP que de outra forma se tornariam commodities. A relação custo-efetividade permanece fundamental porque os contratos do NHS limitam os preços unitários e recompensam as ofertas de manutenção agrupada.

As startups exploram espaços em branco: os sensores de adesão da Hailie e a capnografia pediátrica da N-WATCH preenchem lacunas no monitoramento que os titulares não abordam. A agilidade regulatória também molda a concorrência; as empresas com vínculos estabelecidos com organismos notificados no Reino Unido obtêm aprovação mais rapidamente sob as regras UKCA, enquanto os fabricantes focados na UE enfrentam prazos mais longos. A adoção de tecnologia geralmente começa nos sistemas de atenção integrada em Londres e Manchester antes da expansão nacional, recompensando os fornecedores que oferecem suporte de implementação gradual.

Líderes do Setor de Dispositivos Respiratórios do Reino Unido

Fisher & Paykel Healthcare Ltd

DeVilbiss Healthcare LLC

GSK plc

GE Healthcare

Drägerwerk AG & Co. KGaA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Chiesi UK and Ireland anunciou a submissão de beclometasona (disponível em doses de 100 mcg e 200 mcg), reformulada com o propelente de nova geração HFA-152a, à MHRA. Este desenvolvimento posiciona a beclometasona como o primeiro produto no portfólio global de IDM pressurizado da Chiesi a integrar o propelente de nova geração, refletindo o compromisso estratégico da empresa em atingir emissões líquidas zero até 2035.

- Março de 2025: O N-Tidal Diagnose tornou-se o primeiro teste de DPOC por IA não baseado em espirometria a ser aprovado sob o Regulamento de Dispositivos Médicos da UE e foi lançado no NHS em abril de 2025.

- Março de 2025: A Smart Respiratory lançou um projeto piloto em farmácias de Londres usando as ferramentas digitais Smart Peak Flow e Smart Asthma para monitorar e controlar a função pulmonar.

Escopo do Relatório do Mercado de Dispositivos Respiratórios do Reino Unido

De acordo com o escopo do relatório, os dispositivos respiratórios incluem dispositivos de diagnóstico respiratório, dispositivos terapêuticos e dispositivos respiratórios para administração de respiração artificial de longo prazo. Também pode incluir um aparelho respiratório usado para ressuscitação, forçando oxigênio para os pulmões de uma pessoa que sofreu asfixia.

O mercado de dispositivos respiratórios do Reino Unido é segmentado por tipo de dispositivo, usuário final, indicação de doença e faixa etária. Por tipo de dispositivo, o mercado é segmentado em dispositivos de diagnóstico e monitoramento, dispositivos terapêuticos e descartáveis. Por usuário final, o mercado é segmentado em hospitais e clínicas, ambientes de saúde domiciliar, centros de cirurgia ambulatorial e outros. Por indicação de doença, o mercado é segmentado em DPOC, asma, apneia do sono, pneumonia e infecções respiratórias agudas e outros. Por faixa etária, o mercado é segmentado em adulto, geriátrico e pediátrico. O relatório oferece o valor (em USD) para os segmentos acima.

| Dispositivos de Diagnóstico e Monitoramento | Espirômetros |

| Dispositivos de Teste do Sono | |

| Medidores de Pico de Fluxo | |

| Oxímetros de Pulso | |

| Capnógrafos | |

| Outros Dispositivos de Diagnóstico e Monitoramento | |

| Dispositivos Terapêuticos | Dispositivos de CPAP |

| Dispositivos de BiPAP | |

| Umidificadores | |

| Nebulizadores | |

| Concentradores de Oxigênio | |

| Ventiladores | |

| Inaladores | |

| Outros Dispositivos Terapêuticos | |

| Descartáveis | Máscaras |

| Circuitos Respiratórios | |

| Outros Descartáveis |

| Hospitais e Clínicas |

| Ambientes de Saúde Domiciliar |

| Centros de Cirurgia Ambulatorial |

| Outros |

| DPOC |

| Asma |

| Apneia do Sono |

| Pneumonia e Infecções Respiratórias Agudas |

| Outros |

| Adulto |

| Geriátrico |

| Pediátrico |

| Por Tipo de Dispositivo | Dispositivos de Diagnóstico e Monitoramento | Espirômetros |

| Dispositivos de Teste do Sono | ||

| Medidores de Pico de Fluxo | ||

| Oxímetros de Pulso | ||

| Capnógrafos | ||

| Outros Dispositivos de Diagnóstico e Monitoramento | ||

| Dispositivos Terapêuticos | Dispositivos de CPAP | |

| Dispositivos de BiPAP | ||

| Umidificadores | ||

| Nebulizadores | ||

| Concentradores de Oxigênio | ||

| Ventiladores | ||

| Inaladores | ||

| Outros Dispositivos Terapêuticos | ||

| Descartáveis | Máscaras | |

| Circuitos Respiratórios | ||

| Outros Descartáveis | ||

| Por Usuário Final | Hospitais e Clínicas | |

| Ambientes de Saúde Domiciliar | ||

| Centros de Cirurgia Ambulatorial | ||

| Outros | ||

| Por Indicação de Doença | DPOC | |

| Asma | ||

| Apneia do Sono | ||

| Pneumonia e Infecções Respiratórias Agudas | ||

| Outros | ||

| Por Faixa Etária | Adulto | |

| Geriátrico | ||

| Pediátrico | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de dispositivos respiratórios do Reino Unido em 2026?

Atingiu USD 2,0 bilhões em 2026 e está no caminho para atingir USD 3,03 bilhões até 2031.

Qual categoria de dispositivo gera mais receita?

Os equipamentos terapêuticos, como CPAP, BiPAP e concentradores de oxigênio, detinham 58,10% da receita de 2025.

O que está impulsionando o crescimento nos cuidados respiratórios domiciliares?

Os programas de enfermaria virtual do NHS, os concentradores com baterias de oito horas e a integração de dados de telessaúde estão impulsionando um CAGR de 10,40% nos ambientes domiciliares.

Por que os descartáveis estão crescendo mais rapidamente do que os equipamentos de capital?

As políticas de controle de infecção agora favorecem máscaras e circuitos de uso único, impulsionando um aumento anual de 8,80% na demanda por consumíveis.

Como as metas de sustentabilidade estão remodelando a demanda por inaladores?

O NHS pretende reduzir pela metade o uso de IDMs de alto teor de propelente até 2027, deslocando as prescrições para alternativas de pó seco e de baixo potencial de aquecimento global.

Qual mudança regulatória afeta os prazos de entrada no mercado?

A certificação UKCA pós-Brexit, gerenciada por apenas quatro organismos notificados, estende a aprovação média de dispositivos para cerca de dez meses.

Página atualizada pela última vez em: