Tamanho e Participação do Mercado de Descongelamento de Aeronaves

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

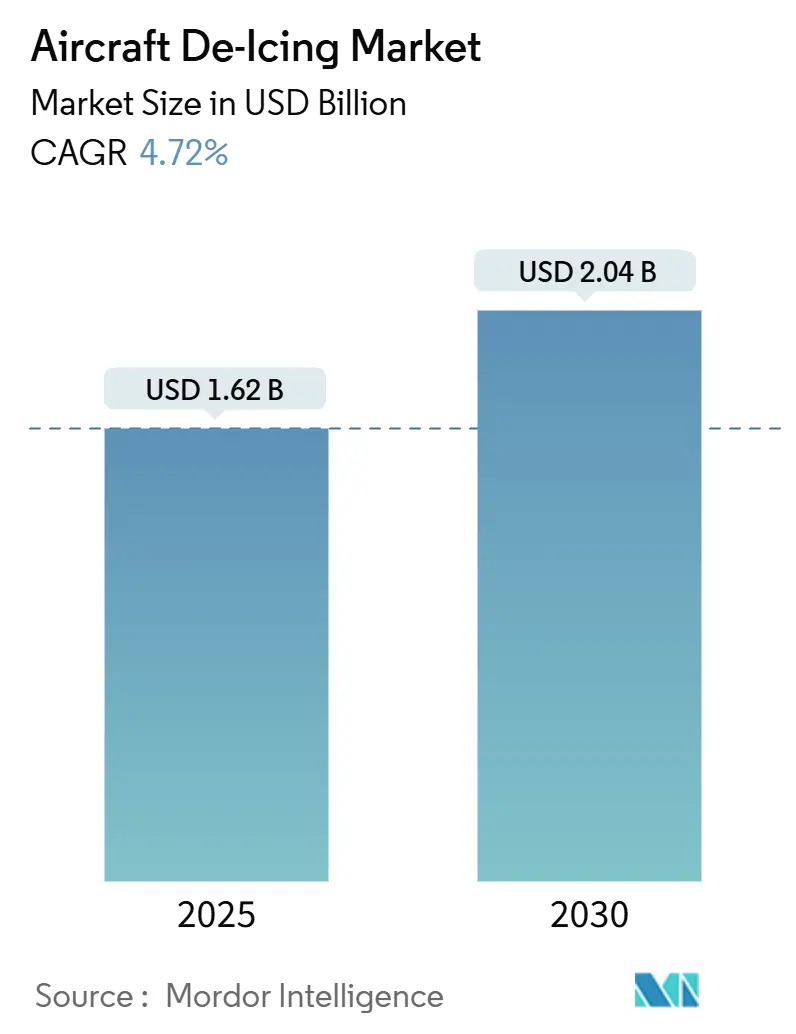

| Tamanho do Mercado (2025) | 1.62 Bilhões de dólares |

| Tamanho do Mercado (2030) | 2.04 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 4.72% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Descongelamento de Aeronaves pela Mordor Intelligence

O tamanho do mercado de descongelamento de aeronaves é estimado em USD 1,62 bilhão em 2025, e espera-se que atinja USD 2,04 bilhões até 2030, refletindo uma CAGR de 4,72% durante o período de previsão. O mercado de descongelamento de aeronaves beneficia-se de maiores horários de voos de inverno em aeroportos secundários, regulamentações de segurança mais rigorosas na América do Norte e Europa, e investimentos aeroportuários que favorecem infraestrutura permanente e sistemas de recuperação de fluidos. A demanda estável das companhias aéreas comerciais, o crescente tráfego de carga do comércio eletrônico e a disseminação de frotas de aeronaves de corredor estreito de nova geração sustentam o crescimento de base. Ao mesmo tempo, o mix de produtos está mudando para equipamentos elétricos, instalações de lança fixa tipo pórtico e fluidos Tipo IV de maior desempenho que estendem os tempos de proteção. As oportunidades também estão se abrindo em torno de monitoramento digital, manutenção preditiva e tecnologias de reciclagem de glicol que reduzem custos e emissões enquanto melhoram a performance de pontualidade. A dinâmica competitiva permanece moldada por roteiros de eletrificação OEM, metas de sustentabilidade aeroportuárias e a economia de programas de fornecimento e recuperação de glicol.

Principais Conclusões do Relatório

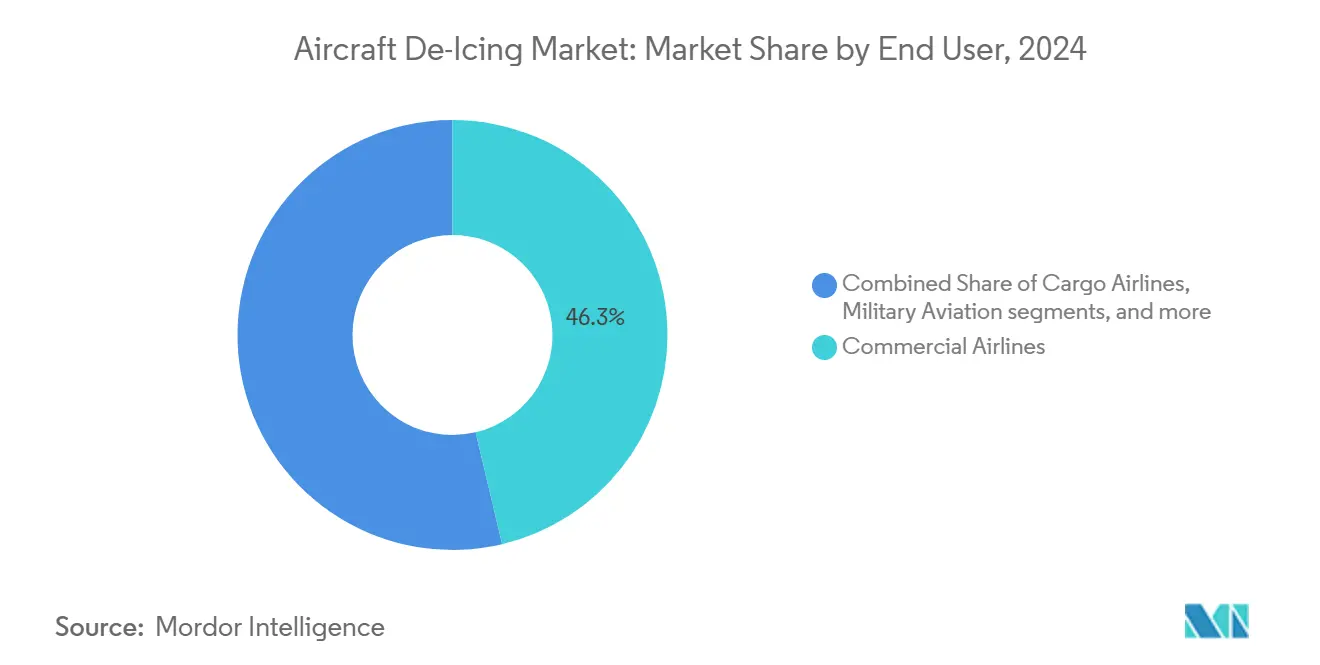

- Por usuário final, as companhias aéreas comerciais lideraram com 46,29% de participação na receita em 2024; as companhias aéreas de carga têm previsão de crescer mais rapidamente a 6,57% CAGR até 2030.

- Por tipo de equipamento, os caminhões de descongelamento detiveram 54,49% do tamanho do mercado de descongelamento de aeronaves em 2024, enquanto os sistemas de lança fixa/pórtico estão definidos para subir a 6,71% CAGR até 2030.

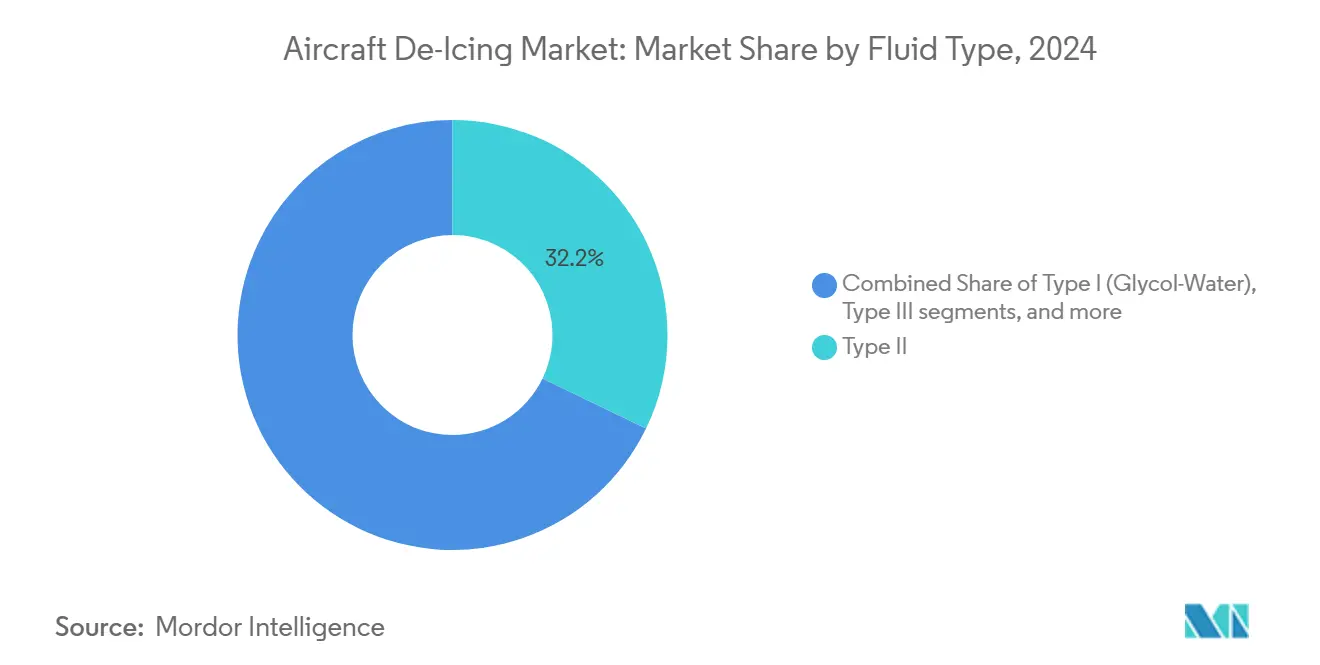

- Por tipo de fluido, os produtos Tipo II dominaram com 32,17% de participação em 2024; o Tipo IV está programado para a maior CAGR de 6,82% entre 2025 e 2030.

- Por método, as aplicações tradicionais de fluidos compuseram 81,49% do tamanho do mercado de descongelamento de aeronaves em 2024, mas os sistemas híbridos se expandirão mais rapidamente a 7,44% CAGR durante o período de previsão.

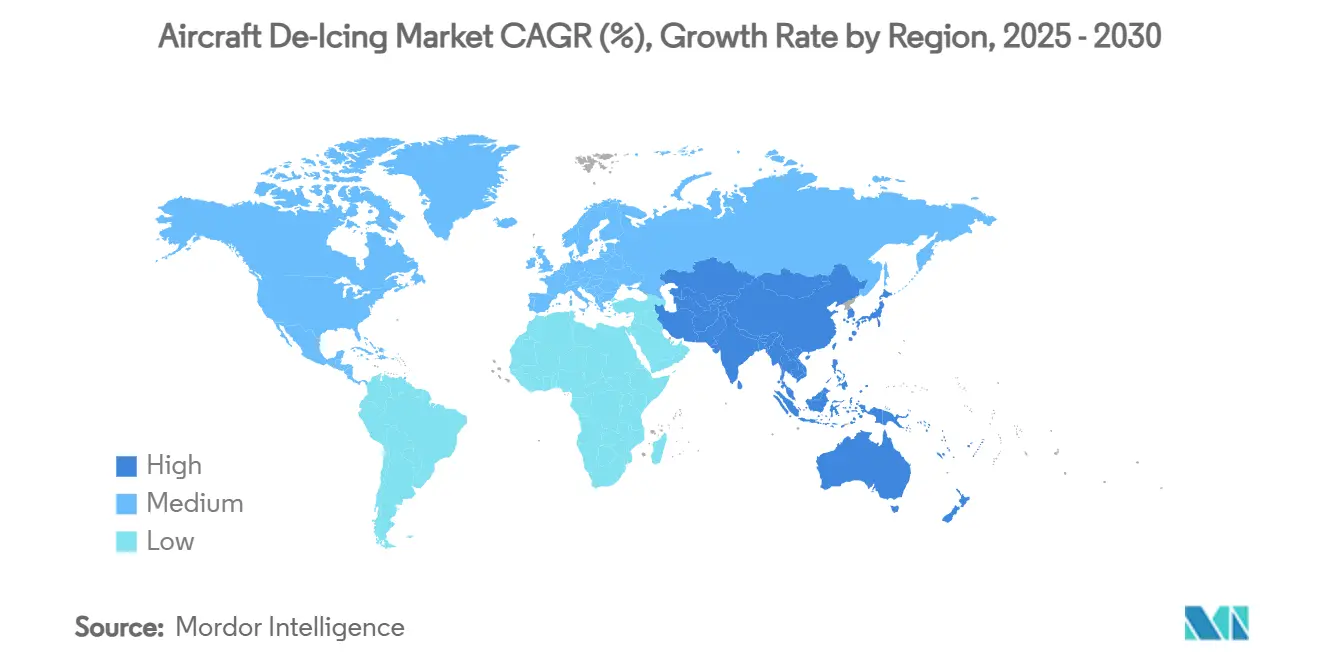

- Por região, a América do Norte comandou 62,75% da participação do mercado de descongelamento de aeronaves em 2024, enquanto a Ásia-Pacífico está projetada para se expandir a 6,84% CAGR até 2030.

Tendências e Insights do Mercado Global de Descongelamento de Aeronaves

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~)% Impacto na Previsão CAGR | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Aumento nos horários de voos de inverno em aeroportos secundários nas Latitudes Norte | +1.2% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Penalidades de conformidade de segurança intensificadas para incidentes relacionados ao gelo na UE e EUA | +0.9% | América do Norte, Europa | Curto prazo (≤ 2 anos) |

| Crescimento da frota de jatos de corredor estreito de nova geração com maior área de superfície de asa | +0.8% | Global | Médio prazo (2-4 anos) |

| Expansão de pátios de descongelamento remotos para reduzir tempos de espera no portão no Canadá e Nórdicos | +0.7% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Iniciativas de eletrificação e adoção de equipamentos de apoio terrestre sustentáveis | +0.6% | Global | Longo prazo (≥ 4 anos) |

| Modernização de operações árticas militares nas bases do extremo norte da OTAN e Rússia | +0.5% | América do Norte, Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento nos Horários de Voos de Inverno em Aeroportos Secundários nas Latitudes Norte

Aeroportos secundários em regiões frias adicionam rotas de inverno que mantêm as aeronaves voando durante todo o ano. Transportadoras regionais como a SkyWest transportaram 42 milhões de passageiros nos EUA em 2024. Isso ilustra como uma utilização mais forte no inverno aumenta a demanda por unidades móveis de descongelamento que podem ser estacionadas onde pórticos permanentes ainda não são viáveis. Campos menores que antes fechavam por parte da temporada agora veem picos de tráfego, encorajando a aquisição de caminhões multiuso e tanques de fluido modulares que se ajustam a layouts de pátio limitados. Os fabricantes de equipamentos estão respondendo com chassis compactos, articulação de lança mais rápida e controles digitais de taxa de aspersão. Os reguladores de segurança também estão prestando mais atenção aos aeroportos secundários, empurrando os operadores a igualar o rigor processual dos principais hubs. Esses fatores aumentam os volumes unitários e oportunidades de serviço pós-venda em todo o mercado de descongelamento de aeronaves.

Penalidades de Conformidade de Segurança Intensificadas para Incidentes Relacionados ao Gelo na UE e EUA

As diretrizes atualizadas de descongelamento terrestre da Administração Federal de Aviação para o inverno 2024-2025 apertaram as tabelas de proteção e procedimentos de aplicação, levando companhias aéreas e empresas de serviço a modernizar frotas e treinar equipes para evitar multas. Movimentos paralelos da Agência Europeia de Segurança da Aviação reforçam a mesma mensagem, classificando a severidade do congelamento e exigindo passos de mitigação documentados.[1]European Union Aviation Safety Agency, "Icing in Flight," easa.europa.eu A pressão de conformidade está acelerando a adoção de verificação baseada em sensores, rastreabilidade de código de barras de lotes de fluidos e ferramentas de decisão em tempo real ligadas ao clima. O mercado de descongelamento de aeronaves, portanto, vê demanda crescente por licenças de software, leitores portáteis e câmeras a bordo que validam padrões de aspersão, expandindo fluxos de receita além do hardware.

Crescimento da Frota de Jatos de Corredor Estreito de Nova Geração Com Maiores Áreas de Superfície de Asa

A Airbus entregou 766 jatos em 2024, muitos com asas ampliadas que requerem cobertura de aspersão mais ampla. Essas aeronaves aumentam a eficiência de combustível, mas esticam o alcance da lança legada em caminhões padrão, empurrando fabricantes a projetar lanças tesoura de elevação alta e bicos telescópicos. Áreas de superfície maiores também aumentam o consumo de fluido a menos que os bicos sejam otimizados; consequentemente, operadores implantam loops de feedback de medidores de fluxo que ajustam a taxa de aspersão à viscosidade e temperatura em tempo real. Equipamentos com controladores lógicos programáveis e estabilização eletro-hidráulica, assim, ganham participação, enquanto programas de pesquisa como o projeto Clean Aviation InSPIRe validam proteção de asa eletro-térmica incorporada que poderia cortar ciclos de descongelamento externo em 70%.[2]Clean Aviation Joint Undertaking, "InSPIRe Helps Break the Ice," clean-aviation.eu

Expansão de Pátios de Descongelamento Remotos para Reduzir Tempos de Espera no Portão

Aeroportos no Canadá e região Nórdica estão comissionando pátios centralizados ao longo de taxiways, guiados pela Circular Consultiva FAA AC 150/5300-14D, para mover o descongelamento para longe dos portões e acelerar sequências de pushback. Pátios remotos permitem processamento paralelo de múltiplas aeronaves, simplificam a coleta de fluidos e limitam congestionamento no pátio. As diretrizes da Transport Canada exigem projetos de drenagem que recapturem glicol e reduzam cargas de demanda química de oxigênio. Como resultado, o mercado de descongelamento de aeronaves ganha com sistemas integrados de pórtico, tubulação subterrânea e tanques de retenção de alta capacidade, enquanto prestadores de serviços oferecem engenharia turnkey, gestão de fluidos e contratos de reciclagem.

Análise do Impacto das Restrições*

| Restrição | % Impacto na Previsão CAGR | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Volatilidade nos preços de matérias-primas de Etileno e Propilenoglicol | -0.6% | Global | Curto prazo (≤ 2 anos) |

| Regulamentações rigorosas de escoamento de glicol residual elevando OPEX em aeroportos Classe-B dos EUA | -0.5% | América do Norte | Médio prazo (2-4 anos) |

| Corte de custos das companhias aéreas levando à compressão de preços de terceirização na Ásia | -0.4% | Ásia-Pacífico | Médio prazo (2-4 anos) |

| Limitações de infraestrutura para implantação de equipamentos de descongelamento elétricos | -0.3% | Global | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade nos Preços de Matérias-Primas de Etileno e Propilenoglicol

Os preços de etileno e propilenoglicol seguem oscilações petroquímicas a montante, apertando margens para misturadores de fluidos e prestadores de serviços. Picos de custo encorajam aeroportos a reciclar fluido gasto e companhias aéreas a variar concentração baseada em condições ambientais. O plano 2024/2025 do St. Louis Lambert International destaca dosagem de mistura por temperatura que reduz consumo em condições mais amenas. Algumas transportadoras protegem custos contratando volumes de fornecimento multi-anuais, mas operadores menores são mais expostos, atrasando atualizações de equipamentos e limitando o crescimento de mercado no curto prazo.

Regulamentações Rigorosas de Escoamento de Glicol Residual Elevando Despesas Operacionais

As Diretrizes de Efluentes de Descongelamento Aeroportuário da Agência de Proteção Ambiental dos EUA obrigam instalações com mais de 1.000 partidas de jatos a capturar ou tratar 60% do efluente.[3]US Environmental Protection Agency, "Airport Deicing Effluent Guidelines," epa.govA conformidade requer separadores, lagoas de armazenamento e sistemas de tratamento biológico que adicionam uma carga de capital, especialmente para aeroportos Classe-B de médio porte. As diretrizes ambientais do Departamento de Aviação do Condado de Clark ilustram a profundidade processual necessária para evitar penalidades. Enquanto hubs maiores podem amortizar investimentos sobre alto tráfego, aeroportos sazonais enfrentam custos unitários mais altos, amortecendo compras de equipamentos a curto prazo e restringindo o crescimento no mercado de descongelamento de aeronaves.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento

Por Usuário Final: Domínio Comercial Com Momentum de Carga

As companhias aéreas comerciais detiveram 46,29% da participação do mercado de descongelamento de aeronaves em 2024, apoiadas por redes de rotas globais que devem manter partidas pontuais durante picos de inverno. Essas transportadoras favorecem frotas de caminhões de alto rendimento e plantas de mistura automatizadas para apertar tempos de turnaround. Embora menores hoje, as companhias aéreas de carga estão expandindo o tamanho do mercado de descongelamento de aeronaves mais rapidamente a 6,57% CAGR até 2030, conforme o comércio eletrônico impulsiona demanda durante todo o ano por logística insensível à temperatura. Elas frequentemente operam à noite e em hubs secundários, levando a investimentos em equipamentos de descongelamento autocontidos que podem viajar entre aeroportos. A aviação militar, embora nicho, especifica equipamentos endurecidos para bases árticas e kits de implantação rápida que funcionam em frio extremo. A aviação geral e jatos executivos dependem de modelos de serviço flexíveis, incluindo hangares aquecidos e aplicadores portáteis, representando volume incremental mas constante para fornecedores.

Transportadoras comerciais também influenciam padrões de fluidos; seu impulso por tempos de proteção mais longos acelera a mudança para formulações Tipo IV. Operadores de carga reforçam essa tendência porque intervalos estendidos de táxi e carregamento aumentam o risco de cisalhamento ou recongelamento de fluidos. Usuários militares criam benefícios colaterais para operações civis ao financiar P&D em cobertores eletro-térmicos portáteis e sistemas de energia compactos que depois migram para aplicações de aeroportos regionais. A polinização cruzada de requisitos mantém o mercado de descongelamento de aeronaves dinâmico apesar do crescimento moderado das manchetes.

Nota: Participações de segmento de todos os segmentos individuais disponíveis na compra do relatório

Por Tipo de Equipamento: Infraestrutura de Lança Fixa Fechando a Lacuna

Caminhões de descongelamento retiveram 54,49% do mercado de descongelamento de aeronaves em 2024, graças à sua versatilidade e menor custo inicial em relação aos pórticos permanentes. Projetos modernos integram sistemas de transmissão de motor único, aquecedores energeticamente eficientes e diagnósticos de tela sensível ao toque, cortando queima de combustível e tempo de parada para manutenção. No entanto, aeroportos com cronogramas de inverno congestionados estão pivotando para sistemas de lança fixa ou pórtico que processam múltiplas aeronaves de fuselagem larga simultaneamente. Este subsegmento avançará a 6,71% CAGR até 2030, aumentando sua contribuição para o tamanho do mercado de descongelamento de aeronaves e aliviando restrições de força de trabalho durante tempestades de pico. Aspersores rebocáveis permanecem relevantes para pequenos aeródromos, enquanto soluções in-hangar atendem operações de MRO e frotas corporativas.

A eletrificação sobrepõe todas as categorias. Vestergaard, Oshkosh e Textron GSE agora publicam roteiros visando entregas majoritariamente elétricas ou híbridas antes de 2035, respondendo a compromissos de redução de carbono dos aeroportos. A mudança redefine cálculos de custo total de propriedade vitalício, com volatilidade de preços de energia e incentivos de sustentabilidade inclinando decisões de compra para plataformas elétricas a bateria ou hidráulicas híbridas. Fornecedores que dominam integração de alta voltagem e gerenciamento de bateria em clima frio travarão receita de serviço de longo prazo conforme clientes eliminam progressivamente unidades diesel.

Por Tipo de Fluido: Tipo IV Avança na Liderança do Tipo II

Fluidos Tipo II detiveram 32,17% do consumo em 2024, equilibrando viscosidade, capacidade de aspersão e custo. Ainda assim, volumes Tipo IV estão acelerando a 6,82% CAGR conforme operadores priorizam janelas de proteção mais longas durante precipitação persistente. Porque o Tipo IV reduz a necessidade de reaplicações, companhias aéreas pesam seu maior custo unitário contra menores atrasos e uso de fluido. Programas de reciclagem fortalecem ainda mais a economia, permitindo que aeroportos recuperem e concentrem glicol. Misturas glicol-água Tipo I permanecem indispensáveis para remoção inicial de gelo, mas sua participação cairá incrementalmente conforme formulações anti-gelo melhoram. Produtos Tipo III permanecem confinados a turboélices e jatos regionais que precisam de desempenho de cisalhamento sob medida.

Fabricantes estão explorando glicóis de base biológica e aditivos que reduzem toxicidade e melhoram biodegradabilidade. O portfólio Safewing da Clariant exemplifica isso, oferecendo conformidade total com especificações FAA e EASA enquanto reduz cargas ambientais. Conforme regulamentações apertem, produtores de fluidos demonstrando gestão de ciclo de vida em loop fechado-misturar, aplicar, coletar, regenerar-estão melhor posicionados para capturar valor no mercado de descongelamento de aeronaves.

Nota: Participações de segmento de todos os segmentos individuais disponíveis na compra do relatório

Por Método: Sistemas Híbridos Desafiam Domínio de Fluidos

Métodos de aspersão de fluidos representaram 80% dos tratamentos em 2024; no entanto, conceitos híbridos combinando revestimentos resistentes ao gelo com aquecimento eletro-térmico crescerão a 7% CAGR até 2030. O programa ICE-WIPS, liderado pela agência aeroespacial do Japão, mostrou 70% de redução no consumo de energia versus soluções legadas de ar quente sangrado, tornando-o atrativo para jatos regionais e aeronaves elétricas emergentes. Baias infravermelhas e técnicas de eletro-impulso abordam nichos específicos onde o uso químico deve ser minimizado, como locais ecologicamente sensíveis ou postos de defesa com logística de fluidos limitada.

Sistemas de ar forçado fazem a ponte combinando rajada de ar quente com menores volumes de glicol, permitindo que aeroportos atendam limites de descarga EPA. Fornecedores de equipamentos crescentemente agrupam múltiplas tecnologias-baias de pré-aquecimento, painéis eletro-térmicos pontuais e cabeças de aspersão otimizadas-em pacotes integrados sob medida para o perfil climático de cada cliente. Esta convergência amplia portfólios de fornecedores, aprofunda demanda de serviço pós-venda e alarga o mercado de descongelamento de aeronaves.

Análise Geográfica

A América do Norte gerou 62,75% da receita de 2024, sustentando o mercado de descongelamento de aeronaves com sua densa rede de hubs, invernos severos e supervisão rigorosa da FAA. Investimentos recentes, como a planta de reciclagem de glicol de USD 19,4 milhões do Aeroporto Internacional Syracuse Hancock, demonstram compromisso regional com operações sustentáveis e controle de custos. A instalação é projetada para recuperar fluido com concentrações de glicol tão baixas quanto 0,25%, gerando até 550.000 galões de solução Tipo I anualmente. Regras de efluentes EPA impulsionam ainda mais a adoção de sistemas de coleta e tratamentos baseados em pátio, garantindo que a demanda norte-americana permaneça ancorada na conformidade regulatória e ciclos de atualização tecnológica.

A Europa é o segundo maior território, moldado pela classificação de risco de gelo da EASA e o Acordo Verde Europeu. Iniciativas Clean Aviation apoiam proteção contra gelo de asa de próxima geração que pode cortar consumo de energia em 30% ou mais, criando terreno fértil para fornecedores de elementos eletro-térmicos incorporados e revestimentos avançados. Aeroportos pela Escandinávia e Alpes investem em pátios remotos e captura de glicol para atender requisitos de segurança e ambientais, sustentando pedidos de equipamentos mesmo em um mercado comparativamente maduro.

A Ásia-Pacífico é claramente a fronteira de alto crescimento, registrando previsão de 6,84% CAGR na força da expansão da infraestrutura aeroportuária na China, Coreia do Sul e Japão. Muitas dessas instalações estão escalando de atividade mínima de inverno para operações de temporada completa, gerando primeiras compras de caminhões, tanques de armazenamento e plantas de fluido a granel. Terreno montanhoso em partes da China e Coreia requer sistemas tolerantes à altitude, enquanto hubs do norte da China enfrentam períodos prolongados abaixo de zero que tensionam capacidade de aquecimento de equipamentos. Fornecedores que oferecem frotas modulares, rapidamente implantáveis e parcerias de serviço local estão ganhando contratos iniciais, posicionando a região como contribuinte de participação crescente para o tamanho do mercado de descongelamento de aeronaves.

Cenário Competitivo

O mercado de descongelamento de aeronaves é moderadamente concentrado, com os cinco principais fabricantes controlando pouco menos de 60% das vendas globais. Vestergaard e Oshkosh estabelecem o ritmo em caminhões e pórticos de alta gama, integrando sistemas de transmissão elétrica e telemática para reduzir emissões vitalícias e aumentar tempo de atividade da frota. A série Tempest-i da Oshkosh ilustra a tendência: sistemas de transmissão de motor único, 39% menos peças que modelos anteriores e aquecimento rápido de fluido que economiza tempo de início de turno. O e-MY Lite de 7.600 litros da Vestergaard garante tração entre aeroportos regionais buscando cortes de ruído e emissões.

Textron GSE, Clariant e uma coorte de players regionais competem por volume em frotas de médio mercado e contratos de fornecimento de fluidos. A Textron visa 75% de produção elétrica ou híbrida até 2035, sinalizando alinhamento estratégico com metas de carbono dos aeroportos. Enquanto isso, firmas especializadas como Cox & Company convertem patentes aeroespaciais em módulos de fornecimento OEM, oferecendo subsistemas de descongelamento térmico-mecânico híbrido para bordas de ataque das asas. Camadas de serviço digital, painéis de manutenção preditiva, análises de consumo de fluidos e relatórios de conformidade estão emergindo como diferenciadores competitivos, travando clientes em acordos de suporte de longo prazo e taxas de software recorrentes.

Oportunidades de espaço branco persistem em mercados de crescimento onde o serviço aéreo está se estendendo para climas de inverno pela primeira vez. Fornecedores capazes de entregar soluções agrupadas, equipamentos, fluidos, treinamento e reciclagem como modelo de serviço gerenciado estão capturando essas aberturas. Colaboração com autoridades aeroportuárias também pavimenta o caminho para financiamento público-privado de pátios centralizados e plantas de tratamento, ampliando ainda mais a demanda endereçável dentro do mercado de descongelamento de aeronaves.

Líderes da Indústria de Descongelamento de Aeronaves

-

Oshkosh Corporation

-

Vestergaard Company

-

Global Ground Support LLC

-

Weihai Guangtai Airport Equipment Co., Ltd.

-

TUG TECHNOLOGIES CORPORATION (Textron, Inc.)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Maio de 2025: A Airbus emitiu seu manifesto "Pioneering Sustainable Aerospace", observando que 30% da frota em serviço agora consiste em aeronaves de última geração, uma mudança que altera geometrias de asa e requisitos de cobertura de descongelamento.

- Abril de 2025: O relatório FY2025 do Emirates Group declarou que a Emirates SkyCargo transportou 2,3 milhões de toneladas, reforçando a crescente participação da carga em operações de inverno que demandam prontidão consistente de descongelamento

- Outubro de 2024: A Equipmake fez parceria com a Textron Ground Support Equipment Inc. (Textron GSE) para desenvolver uma versão totalmente elétrica de seu veículo aeroportuário de descongelamento. A Equipmake fornece soluções automotivas para caminhões, ônibus e veículos especiais, enquanto a Textron GSE fabrica equipamentos de apoio terrestre aeroportuário.

- Setembro de 2024: A Vestergaard Company introduziu o sistema de descongelamento assistido por operador OPTIM-ICE para asas e estabilizadores de aeronaves de corredor estreito. O sistema incorpora tecnologia LIDAR para escanear superfícies de aeronaves e identificar padrões apropriados de descongelamento. O software automatiza movimentos de bicos de acordo com padrões pré-selecionados enquanto suporta controle do operador. A empresa planeja expandir as capacidades do sistema para incluir recursos de automação aprimorados e compatibilidade com tipos adicionais de aeronaves.

Escopo do Relatório Global do Mercado de Descongelamento de Aeronaves

Descongelamento refere-se à remoção de umidade congelada em superfícies externas críticas de uma aeronave no solo antes do voo. O congelamento de umidade ou a formação de gelo nas superfícies de controle da aeronave pode resultar em perda de controle e adição de peso, ao mesmo tempo em que adiciona resistência ao arrasto. Precipitação congelada ou geada nas superfícies da aeronave também compromete a capacidade de uma aeronave obter sustentação suficiente para partidas. Para evitar isso, técnicas de descongelamento de aeronaves são utilizadas.

O mercado de descongelamento de aeronaves é segmentado por método, usuário final e geografia. Por método, o mercado é segmentado em descongelamento com fluidos e descongelamento por métodos alternativos. Por usuário final, o mercado é segmentado em comercial e outros usuários finais. O segmento de outros usuários finais compreende a demanda por equipamentos de descongelamento para aeronaves militares e da aviação geral. Por geografia, o mercado é segmentado em América do Norte (Estados Unidos e Canadá), Europa (Reino Unido, Rússia, França, Alemanha, Espanha e Resto da Europa), Ásia-Pacífico (China, Índia, Japão, Austrália, Coreia do Sul e Resto da Ásia-Pacífico), América Latina (Brasil, México e Resto da América Latina) e Oriente Médio e África (Emirados Árabes Unidos, Arábia Saudita, Israel, África do Sul e Resto do Oriente Médio e África). O estudo de mercado também consiste nas vendas de equipamentos de descongelamento e produtos químicos usados nos descongelantes. O relatório abrange os tamanhos de mercado e previsões para o mercado de descongelamento de aeronaves nos principais países em diferentes regiões. Para cada segmento, o tamanho do mercado é fornecido em termos de valor (USD).

| Companhias Aéreas Comerciais |

| Companhias Aéreas de Carga |

| Aviação Militar |

| Aviação Geral e Jatos Executivos |

| Caminhões de Descongelamento (Móveis) |

| Sistemas de Lança Fixa/Pórtico |

| Aspersores Rebocáveis |

| Sistemas de Descongelamento In-Hangar |

| Tipo I (Glicol-Água) |

| Tipo II |

| Tipo III |

| Tipo IV |

| Descongelamento com Fluidos |

| Infravermelho/Eletro-Impulso |

| Ar Forçado/Ar Quente |

| Sistemas Híbridos |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Rússia | ||

| França | ||

| Alemanha | ||

| Espanha | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Índia | ||

| Resto da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Israel | ||

| Resto do Oriente Médio | ||

| África | África do Sul | |

| Resto da África | ||

| América do Sul | Brasil | |

| Resto da América do Sul | ||

| Por Usuário Final | Companhias Aéreas Comerciais | ||

| Companhias Aéreas de Carga | |||

| Aviação Militar | |||

| Aviação Geral e Jatos Executivos | |||

| Por Tipo de Equipamento | Caminhões de Descongelamento (Móveis) | ||

| Sistemas de Lança Fixa/Pórtico | |||

| Aspersores Rebocáveis | |||

| Sistemas de Descongelamento In-Hangar | |||

| Por Tipo de Fluido | Tipo I (Glicol-Água) | ||

| Tipo II | |||

| Tipo III | |||

| Tipo IV | |||

| Por Método | Descongelamento com Fluidos | ||

| Infravermelho/Eletro-Impulso | |||

| Ar Forçado/Ar Quente | |||

| Sistemas Híbridos | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Rússia | |||

| França | |||

| Alemanha | |||

| Espanha | |||

| Resto da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Coreia do Sul | |||

| Austrália | |||

| Índia | |||

| Resto da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Israel | |||

| Resto do Oriente Médio | |||

| África | África do Sul | ||

| Resto da África | |||

| América do Sul | Brasil | ||

| Resto da América do Sul | |||

Questões-Chave Respondidas no Relatório

Qual é o valor atual do mercado de descongelamento de aeronaves?

O mercado de descongelamento de aeronaves está avaliado em USD 1,62 bilhão em 2025 e está projetado para atingir USD 2,04 bilhões até 2030, refletindo uma CAGR de 4,72%.

Qual região lidera o mercado de descongelamento de aeronaves?

A América do Norte representa 62,75% da receita de 2024, apoiada por extensa infraestrutura aeroportuária e regulamentações rigorosas da FAA.

Qual categoria de equipamento está crescendo mais rapidamente?

Sistemas de lança fixa ou pórtico devem subir a 6,71% CAGR até 2030 conforme aeroportos investem em infraestrutura permanente de alto rendimento.

Por que os fluidos Tipo IV estão ganhando popularidade?

Fluidos Tipo IV fornecem tempos de proteção mais longos que o Tipo II, reduzindo reaplicações e apoiando partidas pontuais durante nevascas contínuas.

Como as regulamentações estão influenciando o mercado?

Regras atualizadas da FAA e EPA, junto com diretrizes da EASA, estão impulsionando investimentos em monitoramento avançado, captura de glicol e equipamentos elétricos de descongelamento.

Qual papel a eletrificação desempenha no crescimento futuro?

Fabricantes visam fornecer frotas majoritariamente elétricas ou híbridas até 2035, alinhando-se com metas de carbono dos aeroportos e criando novas vantagens de custo total de propriedade.

Página atualizada pela última vez em: