Tamanho e Participação do Mercado de Câmeras para Aeronaves

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

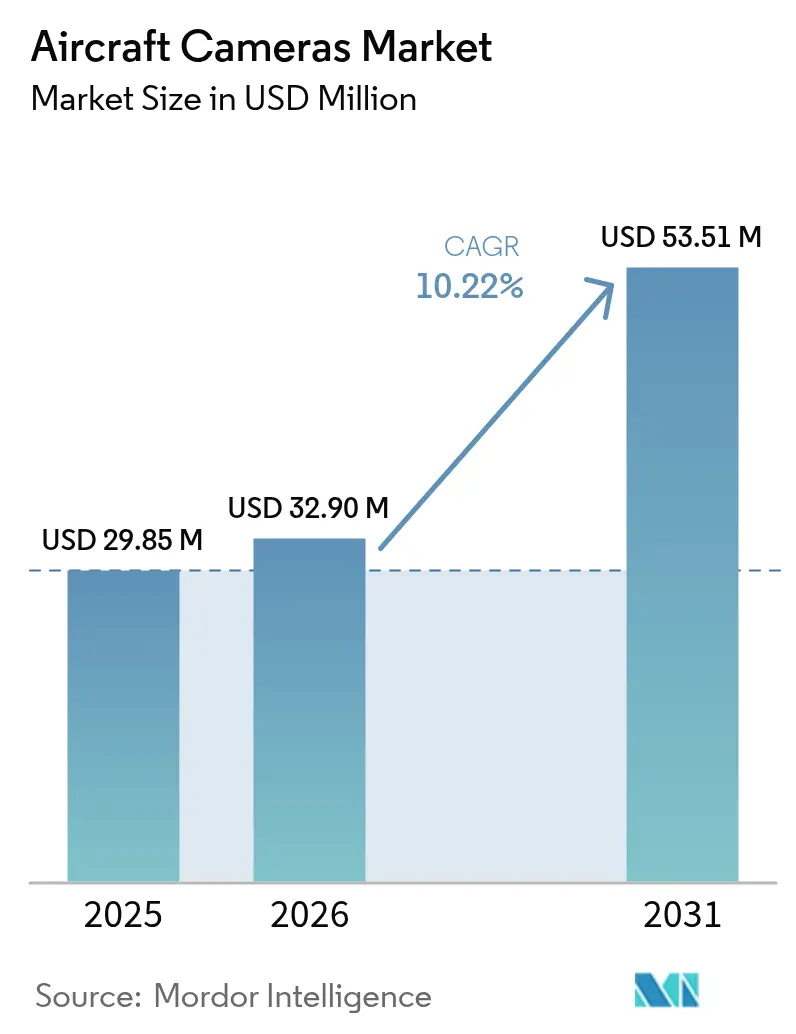

| Tamanho do Mercado (2026) | 32.9 Milhões de dólares |

| Tamanho do Mercado (2031) | 53.51 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.22% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

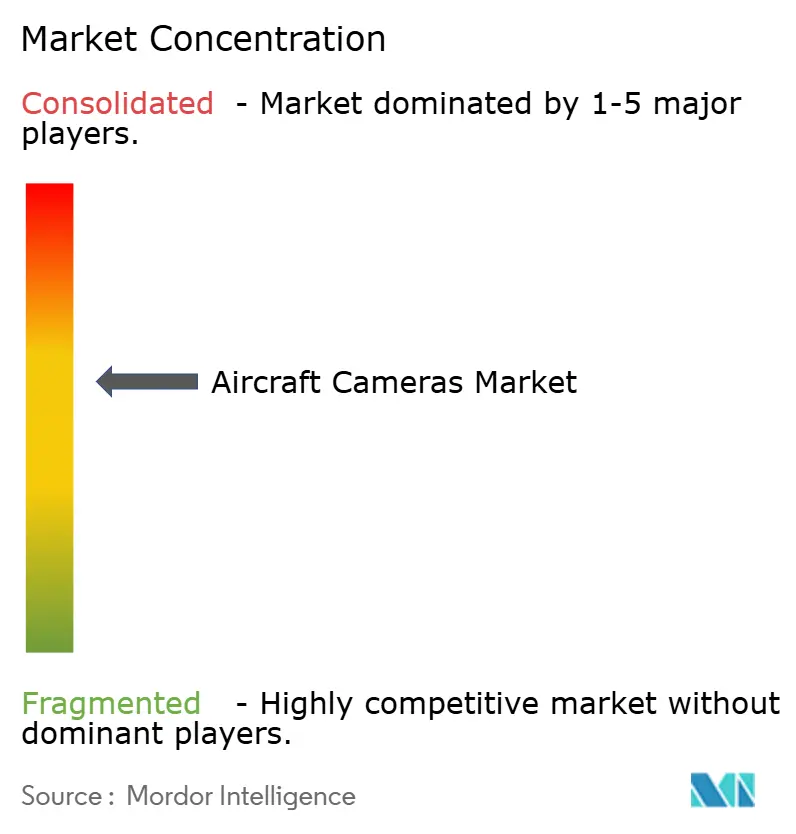

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Câmeras para Aeronaves por Mordor Intelligence

Espera-se que o tamanho do mercado de câmeras para aeronaves cresça de USD 29,85 milhões em 2025 para USD 32,9 milhões em 2026 e está previsto para atingir USD 53,51 milhões até 2031, a uma CAGR de 10,22% durante o período de 2026 a 2031. A crescente pressão regulatória por gravadores de vídeo de cabine de pilotagem, a escalada das atividades de retrofit para sistemas de vigilância de cabine em 4K e a rápida inserção no mercado mainstream de plataformas não tripuladas e eVTOL sustentam coletivamente essa trajetória. A demanda também se beneficia da preferência das companhias aéreas por atualizações modulares plug-and-play que evitam longos períodos de imobilização em solo, enquanto os programas de instalação original OEM incorporam imagens avançadas em células de nova geração. Em paralelo, a aquisição pela defesa, exemplificada pela iniciativa HADES do Exército dos EUA, cria um robusto pipeline para soluções de ISR multissensorial que dependem de óptica robusta e de alta fidelidade. A intensidade competitiva aumenta à medida que os grandes fabricantes tradicionais de aviônicos competem com empresas especializadas em tecnologia de visão que trazem processamento de borda habilitado por IA para aplicações de manutenção preditiva e voo autônomo.

Principais Conclusões do Relatório

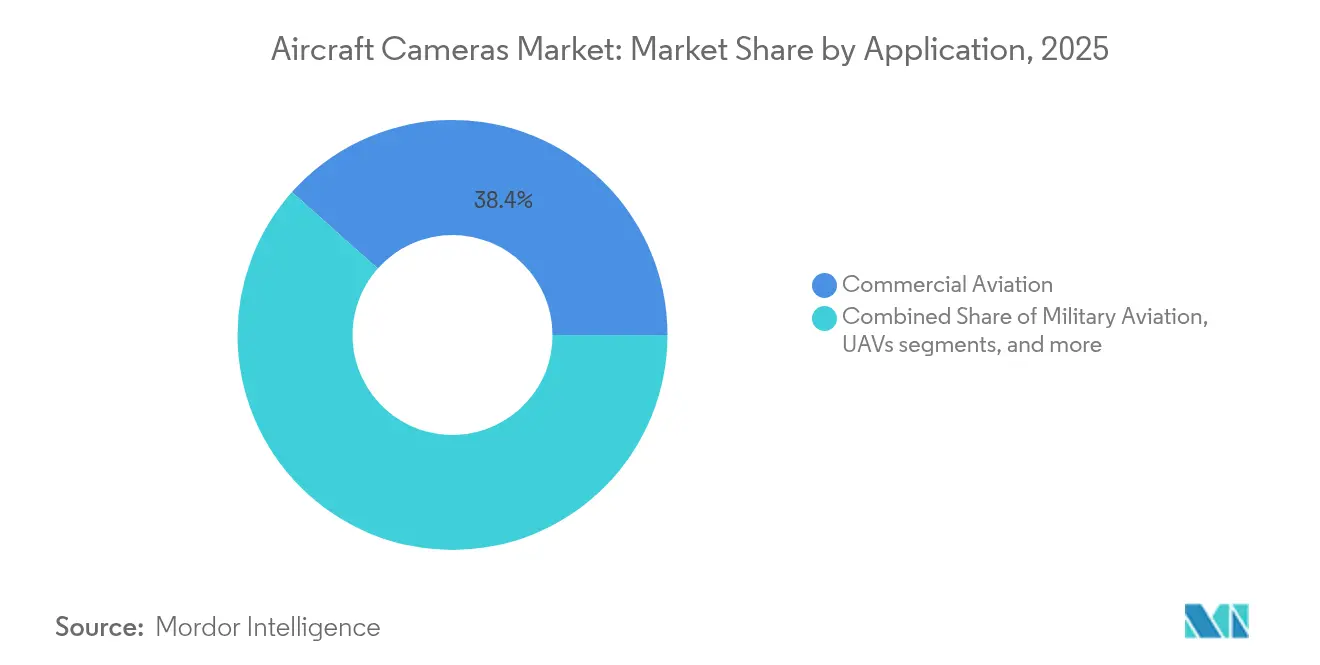

- Por aplicação, a aviação comercial liderou com 38,42% de participação na receita em 2025, enquanto os veículos aéreos não tripulados (VANTs) estão projetados para expandir a uma CAGR de 12,08% até 2031.

- Por tipo de instalação de câmera, os sistemas externos dominaram com 56,75% da participação do mercado de câmeras para aeronaves em 2025 e avançam a uma CAGR de 11,03% até 2031.

- Por tipo de câmera, as unidades multiespectrais/hiperespectrais representaram 36,88% do tamanho do mercado de câmeras para aeronaves em 2025; as câmeras inteligentes habilitadas por IA representam o tipo de crescimento mais rápido, com uma CAGR de 11,52% até 2031.

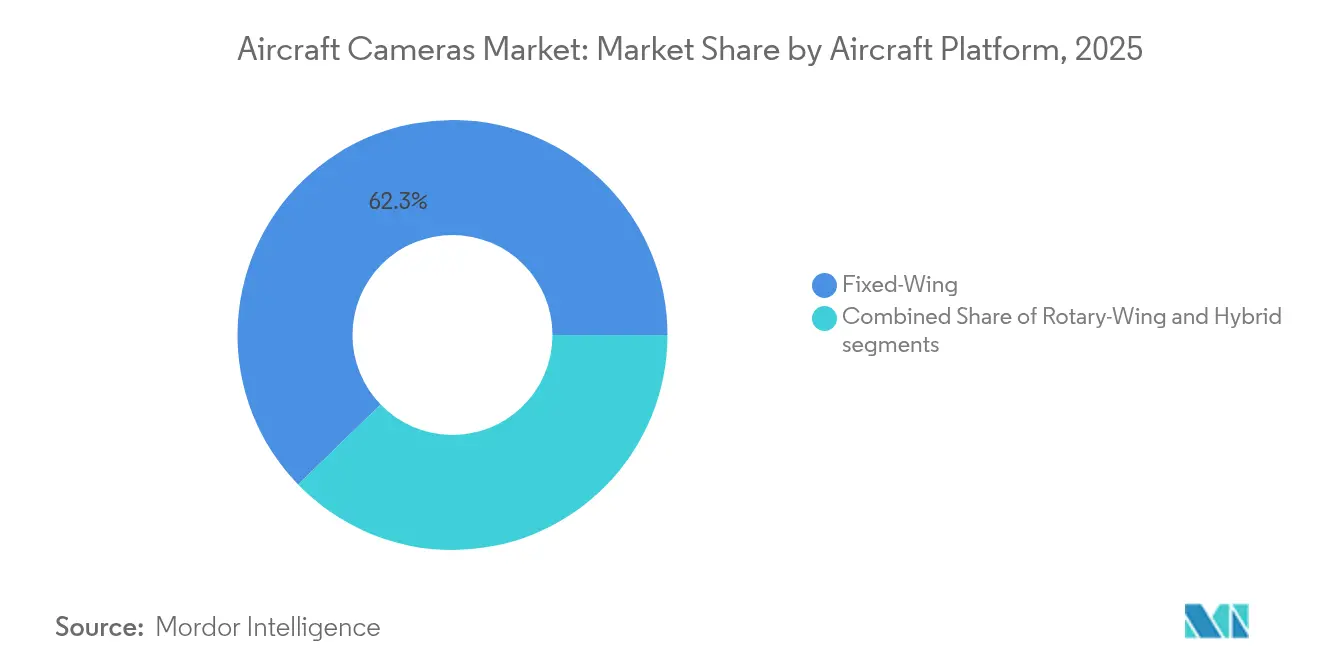

- Por plataforma de aeronave, as aeronaves de asa fixa detinham 62,25% da participação de mercado em 2025, ao passo que os conceitos híbridos eVTOL estão posicionados para alcançar a CAGR mais alta de 10,34% durante o horizonte de previsão.

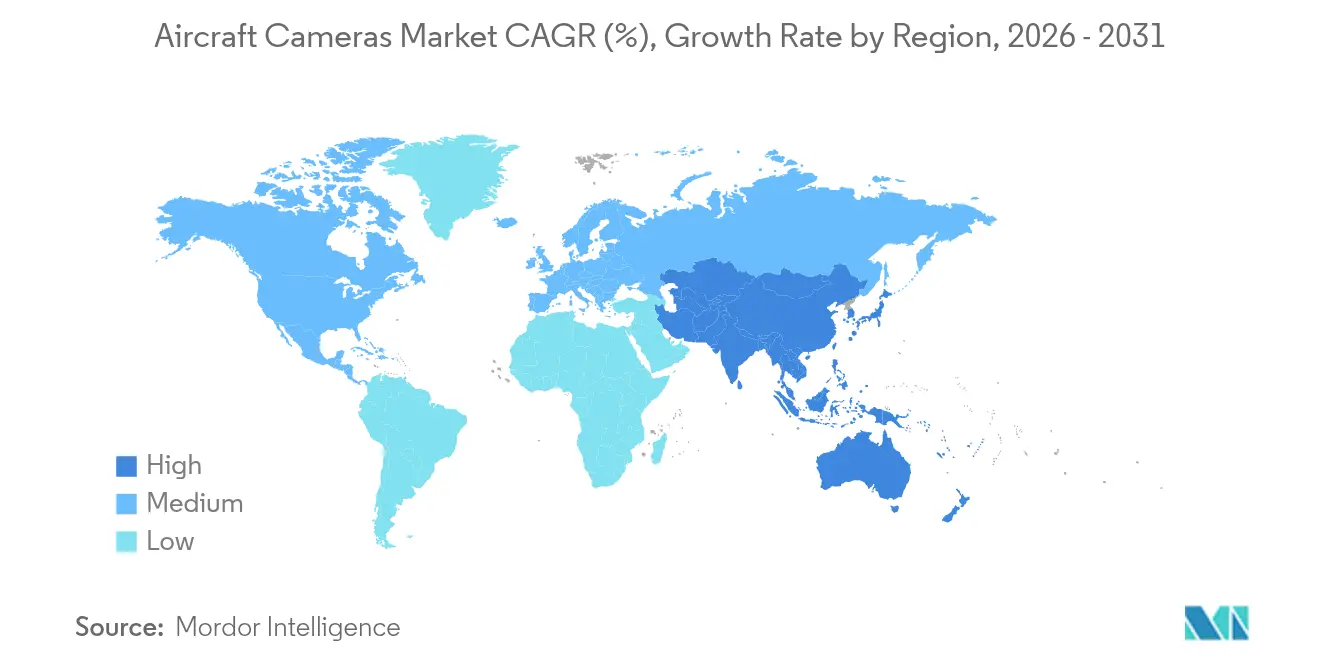

- Por região, a América do Norte liderou com 37,95% de participação de mercado em 2025, enquanto a região Ásia-Pacífico está definida para registrar o crescimento mais rápido, com uma CAGR de 10,31% de 2026 a 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Câmeras para Aeronaves

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente demanda por retrofit de sistemas de vigilância de cabine em 4K | +2.10% | América do Norte, Europa, frotas globais | Médio prazo (2-4 anos) |

| Câmeras de manutenção preditiva assistidas por IA para programas de gêmeo digital | +1.80% | América do Norte, Europa, Ásia-Pacífico | Longo prazo (≥4 anos) |

| Gravadores de vídeo de cabine de pilotagem obrigatórios pela EASA/FAA a partir de 2028 | +1.60% | Global | Médio prazo (2-4 anos) |

| Crescimento de plataformas não tripuladas e eVTOL que necessitam de imagens otimizadas em SWaP | +1.40% | América do Norte, Ásia-Pacífico | Curto prazo (≤2 anos) |

| Integração de câmeras térmicas/IV para operações de monitoramento de incêndios florestais | +0.90% | América do Norte, Austrália, Europa Mediterrânea | Curto prazo (≤2 anos) |

| Demanda por sistemas de auxílio ao táxi de 360° em aeronaves de fuselagem larga de nova geração | +0.70% | Aeroportos-hub globais | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Demanda por Retrofit de Sistemas de Vigilância de Cabine em 4K

As companhias aéreas estão acelerando a modernização da infraestrutura de vídeo de cabine à medida que as diretrizes de segurança se tornam mais rígidas e as seguradoras buscam evidências de incidentes mais detalhadas. O programa de atualização do A320 e A321 da Air Canada destaca a mudança em direção a câmeras de alta resolução que fornecem imagens prontas para reconhecimento facial e se integram perfeitamente aos sistemas de gerenciamento de cabine existentes.[1]Air Canada, "Atualizações de modernização da frota," aircanada.com As janelas de instalação reduzidas favorecem designs modulares plug-and-play, permitindo que as operadoras atualizem a capacidade de vigilância durante verificações noturnas em vez de visitas prolongadas de manutenção pesada. O padrão 4K rapidamente tornou-se a especificação de aquisição de fato, posicionando os fornecedores com soluções escaláveis de arquitetura aberta para capturar orçamentos de retrofit. À medida que os reguladores consideram mandatos mais amplos para funções de análise comportamental, os fornecedores que validam algoritmos de IA segundo a norma DO-178C provavelmente desfrutarão de uma vantagem de pioneiros no mercado de câmeras para aeronaves.

Câmeras de Manutenção Preditiva Assistidas por IA para Programas de Gêmeo Digital

Para alimentar ecossistemas de gêmeo digital, os OEMs e integradores de nível um incorporam cada vez mais sensores de visão no interior de asas, motores e células. A plataforma AAIR da Lockheed Martin utiliza visão computacional para detectar microfissuras e degradação da pintura, reduzindo a manutenção não programada em até 15% e prolongando os ciclos de vida dos componentes.[2]Lockheed Martin, "Plataforma de inspeção autônoma AAIR," lockheedmartin.com A análise de vídeo em tempo real processada na borda elimina a latência, permitindo que os operadores otimizem os cronogramas de manutenção e mantenham alta disponibilidade da frota. A demanda por câmeras robustas e de baixa latência que suportam interfaces de dados padronizadas está crescendo mais rápido do que os boroscópios de inspeção convencionais. Os fornecedores que certificam módulos de IA de borda segundo as normas de segurança de aviônicos ganham uma posição competitiva convincente, particularmente à medida que as companhias aéreas convergem seus orçamentos de engenharia digital e de MRO.

Gravadores de Vídeo de Cabine de Pilotagem Obrigatórios pela EASA/FAA a partir de 2028

O impulso regulatório em direção à retenção de 25 horas de vídeo de cabine de pilotagem desencadeará uma significativa onda de aquisições motivadas pela conformidade. As recomendações pós-acidente do Conselho Nacional de Segurança nos Transportes dos EUA galvanizaram a elaboração de normas tanto pela FAA quanto pela EASA, com entrada em vigor prevista para 2028.[3]Conselho Nacional de Segurança nos Transportes, "Melhorias de segurança mais desejadas," ntsb.gov Aproximadamente 6.000 jatos comerciais ativos estão no escopo do retrofit, criando uma carteira de pedidos plurianual para fornecedores certificados. As empresas de aviônicos incumbentes com hardware qualificado segundo a norma DO-160 e pacotes de gerenciamento de dados ciberseguros estão mais bem posicionadas. No entanto, as objeções de privacidade dos sindicatos de pilotos na América do Norte e na Europa permanecem como uma variável-chave que pode prolongar os prazos de certificação ou reduzir as especificações técnicas, moderando o potencial de crescimento de alguns participantes do mercado de câmeras para aeronaves.

Crescimento de Plataformas Não Tripuladas e eVTOL que Necessitam de Imagens Otimizadas em SWaP

A rápida expansão dos ecossistemas de logística por drone, ISR de defesa e mobilidade aérea urbana (MAU) está gerando nova demanda por óptica com restrições de tamanho, peso e consumo de energia (SWaP). A política do governo dos EUA de priorizar cadeias de suprimento domésticas de drones confere às câmeras fabricadas localmente o status de fornecedor preferencial. Concomitantemente, os avanços na tecnologia de metalentes produzem ópticas mais finas que um fio de cabelo humano sem comprometer a qualidade óptica, alinhando-se perfeitamente com os envelopes de carga útil de pequenos veículos aéreos. À medida que os reguladores expandem os corredores além da linha de visão (BVLOS), os conjuntos de câmeras de detecção e desvio tornam-se um equipamento obrigatório, proporcionando um nicho lucrativo para fornecedores capazes de combinar fidelidade óptica com consumo de energia ultrabaixo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos de certificação DO-178/DO-254 para novos hardwares de câmera | -1.20% | Global, afeta mais gravemente os fornecedores menores | Longo prazo (≥4 anos) |

| Resistência dos sindicatos de pilotos à privacidade em relação ao vídeo de cabine | -0.80% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Restrições de controle de exportação sobre sensores EO/IR de duplo uso | -0.60% | Rotas comerciais EUA-China | Curto prazo (≤2 anos) |

| Volatilidade persistente na cadeia de suprimento de semicondutores | -0.50% | Global, fábricas da Ásia-Pacífico | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Certificação DO-178/DO-254 para Novos Hardwares de Câmera

A certificação completa no nível A da norma DO-178C frequentemente ultrapassa USD 2 milhões por linha de produto e pode consumir até 24 meses, excluindo efetivamente muitas startups do mercado.[4]ConsuNova, "Fatores de custo da norma DO-178C," consunova.com O processo inclui documentação exaustiva, verificação de software e qualificação ambiental que apenas os incumbentes com capital profundo conseguem suportar. Como resultado, conceitos ópticos inovadores levam mais tempo para chegar às células de aeronaves comerciais, e a pressão competitiva de preços é atenuada. Essa dinâmica reforça a posição dos fornecedores de aviônicos de nível um, concentrando ainda mais o mercado de câmeras para aeronaves em torno de um pequeno número de players.

Resistência dos Sindicatos de Pilotos à Privacidade em Relação ao Vídeo de Cabine

As associações de pilotos europeias e norte-americanas argumentam que os gravadores de áudio e de dados de voo fornecem informações adequadas sobre incidentes, alertando que o vídeo contínuo pode ser utilizado de forma inadequada para fins disciplinares. As negociações introduziram salvaguardas como retenção limitada de dados ou chaves de criptografia controladas por conselhos de segurança de terceiros, potencialmente reduzindo a complexidade do sistema e os preços unitários. Ainda assim, qualquer disputa trabalhista prolongada poderia paralisar os cronogramas de retrofit das companhias aéreas, amortecendo os ciclos de receita de curto prazo para os fornecedores de câmeras de cabine de pilotagem.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: Os VANTs Impulsionam a Demanda por Imagens de Próxima Geração

Prevê-se que os VANTs registrem uma CAGR de 12,08% à medida que os militares e os operadores civis expandem suas missões, que vão desde a vigilância de fronteiras até a entrega de encomendas. O tamanho do mercado de câmeras para aeronaves alocado às cargas úteis de VANTs está projetado para atingir USD 9,05 bilhões até 2031, sustentado pelo programa de sensoriamento profundo HADES do Exército dos EUA e por iniciativas similares na Ásia. Apesar do crescimento maduro, a aviação comercial continua sendo a âncora de receita com 38,42% de participação em 2025, graças aos retrofits de segurança obrigatórios e aos compromissos de instalação em linha de fuselagens largas. A aviação militar continua adquirindo torretas EO/IR de alta faixa dinâmica para plataformas ISR tripuladas. Ao mesmo tempo, os operadores de aviação executiva e geral adotam câmeras internas leves que alimentam dados de saúde do motor em tempo real em análises em nuvem.

A adoção de VANTs desloca o roteiro de design óptico em direção a conjuntos ultraleves e de baixo consumo que podem sobreviver a perfis de vibração severos e variações de temperatura em alta altitude. Os fornecedores que incorporam processamento embarcado baseado em FPGA reduzem a largura de banda do enlace de dados, uma restrição crítica para missões além da linha de visão (BLOS). As companhias aéreas priorizam a clareza de cabine em 4K nos segmentos tripulados para suportar análises faciais e otimização do serviço de bordo. Os operadores de missão especial, notavelmente busca e salvamento (SAR) e evacuação médica (Medevac), buscam pacotes de duplo sensor que combinam IV de onda longa com zoom visível para operações em qualquer horário, sustentando uma demanda estável mesmo durante ciclos de queda comercial.

Por Tipo de Instalação de Câmera: Os Sistemas Externos Fortalecem a Liderança de Mercado

As instalações externas capturaram 56,75% da participação do mercado de câmeras para aeronaves em 2025, impulsionadas pelo apetite das companhias aéreas por conjuntos de auxílio ao táxi de 360° e pela demanda militar por torretas ISR montadas em giroscópio. O crescimento até 2031 está projetado a uma CAGR de 11,03%, elevando as receitas de câmeras externas a um estimado USD 32,15 milhões. Embora em menor número, as câmeras internas estão sendo cada vez mais integradas a arquiteturas de manutenção preditiva, permitindo inspeções visuais automáticas de compartimentos de trem de pouso e racks de aviônicos durante as paradas noturnas.

Os invólucros externos permitem campos de visão mais amplos e simplificam a certificação, pois evitam problemas de compatibilidade eletromagnética dentro das cabines pressurizadas. As oportunidades de retrofit são abundantes porque os pods de câmera podem ser fixados aos pontos de ancoragem existentes sem exigir reforço estrutural primário. Por outro lado, as instalações internas enfrentam restrições de layout de cabine e normas de inflamabilidade mais rigorosas. Os participantes do mercado, portanto, agrupam sensores internos com assinaturas de monitoramento de saúde, monetizando dados em vez de apenas vendas de unidades.

Por Tipo: Dominância Multiespectral, Câmeras Inteligentes com IA Aceleram

As câmeras multiespectrais e hiperespectrais representaram 36,88% do pool de receitas de 2025, preferidas pelos operadores de defesa e monitoramento ambiental que requerem análises específicas por banda. O tamanho do mercado de câmeras para aeronaves para essa categoria deve ultrapassar USD 19,43 milhões até 2031, à medida que programas como a aeronave SIGINT PEGASUS da Alemanha adotam conjuntos de sensores de banda larga. As câmeras inteligentes habilitadas por IA, com GPUs embarcadas e aceleradores neurais, estão crescendo na taxa mais rápida, com uma CAGR de 11,52%, conquistando participação dos modelos eletro-ópticos tradicionais.

A transição para arquiteturas definidas por software permite que os operadores atualizem capacidades via firmware, prolongando os ciclos de vida dos ativos e reduzindo o custo total de propriedade. Os sensores infravermelhos mantêm uma posição forte em SAR noturno e direcionamento militar, enquanto as unidades panorâmicas de 360 graus migram de jatos executivos de alto padrão para aeronaves de fuselagem estreita convencionais à medida que os preços caem. Os fornecedores que investem em middleware de padrões abertos desfrutam de vantagens de interoperabilidade que ressoam com as companhias aéreas conscientes de custos.

Por Plataforma de Aeronave: A Frota de Asa Fixa Impulsiona o Volume, os Híbridos Alimentam o Crescimento Incremental

As aeronaves de asa fixa detinham 62,25% de participação em 2025, refletindo a vasta frota comercial instalada e as conversões contínuas de jatos executivos em papéis de ISR para vigilância. A demanda de asa rotativa centra-se na aplicação da lei aérea e na energia offshore, onde as torretas estabilizadas permitem tarefas de busca sobre a água. As plataformas híbridas, incluindo tiltrotores e aeronaves eVTOL, estão projetadas para gerar a CAGR mais acentuada de 10,34% à medida que os projetos de mobilidade urbana finalizam as vias de certificação.

Os pacotes de instalação em linha de asa fixa estão integrando cada vez mais sensores volumétricos montados no nariz que suportam auxílio ao táxi, alertas de incursão em pista e imagens de manutenção preditiva. Os desenvolvedores de eVTOL especificam arranjos de câmeras distribuídas que servem tanto como sistemas de detecção e desvio quanto como aprimoradores da experiência dos passageiros, como vistas panorâmicas de cabine. Essa filosofia de uso múltiplo aumenta as taxas de adesão além das instalações convencionais exclusivas para a tripulação, enriquecendo a oportunidade de mercado de câmeras para aeronaves por célula.

Por Canal de Vendas: O Impulso do Retrofit Supera o Crescimento da Instalação em Linha

A instalação original OEM reteve 57,40% de participação em 2025, mas está projetada para ceder terreno relativo à medida que as CAGRs de retrofit atingem 12,02% até 2031. Os atrasos na entrega de novas aeronaves levam as companhias aéreas a modernizar os jatos existentes, acelerando as ordens de compra de kits modulares de visão interior e exterior. Os fornecedores de MRO aproveitam a manutenção de câmeras como um novo fluxo de receita, agrupando serviços periódicos de limpeza de lentes e atualização de software em programas de custo por hora.

Os mandatos de vídeo de cabine de pilotagem que estão chegando e os requisitos de vigilância de cabine relacionados a seguros catalisam os esforços de retrofit. Os fornecedores que oferecem substituições plug-in compatíveis com os barramentos de dados de voo convencionais capturam gastos sem necessitar de recabeamento custoso do compartimento de aviônicos. Com o tempo, as assinaturas de manutenção preditiva podem superar as margens de hardware, espelhando os manuais de estratégia de software como serviço (SaaS) prevalentes na telemetria de veículos terrestres.

Análise Geográfica

A América do Norte representou 37,95% da receita de 2025, ancorada pelos orçamentos de ISR de defesa dos EUA e por uma significativa frota comercial passando por retrofits de segurança. O pipeline de contratos HADES do Exército dos EUA por si só pode absorver quase USD 1 bilhão em compras de sensores ao longo da próxima década. O investimento do Canadá em sistemas WESCAM MX-20 para aeronaves de patrulha marítima P-8A sublinha o apetite regional contínuo por cargas úteis EO/IR de alto desempenho. O México contribui com uma demanda moderada, porém crescente, vinculada à vigilância de segurança transfronteiriça e às expansões da frota de companhias aéreas de baixo custo.

A região Ásia-Pacífico representa a geografia de crescimento mais rápido, com uma perspectiva de CAGR de 10,31%. A proliferação de drones de fabricação nacional na China estimula o desenvolvimento de clusters locais de fabricação de câmeras, apesar das fricções de controle de exportação. Índia, Japão e Coreia do Sul canalizam compensações de defesa para a transferência de tecnologia de sensores, construindo gradualmente competência doméstica. As operadoras aéreas da Indonésia à Austrália aceleram as atualizações de segurança de cabine em resposta ao aperto das exigências de auditoria da ICAO.

A Europa mantém um impulso estável, aproveitando programas como a frota SIGINT PEGASUS alemã de EUR 1,2 bilhão (USD 1,41 bilhão) e os mandatos de prevenção de incursão em pista do Reino Unido. Os ministérios da defesa da França e da Itália abrem licitações para compras de torretas multissensoriais para modernizar suas frotas de asa rotativa, enquanto as companhias aéreas regionais priorizam kits de auxílio ao táxi de 360° para reduzir os custos de danos em solo em aeroportos congestionados. A demanda da Europa Oriental fica atrás devido a restrições orçamentárias, e as sanções limitam o acesso russo à tecnologia de câmeras ocidentais, promovendo a substituição por ópticas domésticas de menor resolução espectral.

Panorama Competitivo

A concentração do mercado é moderada, com os cinco principais fornecedores respondendo por uma parcela significativa da receita global. Collins Aerospace, Thales Group e L3Harris Technologies aproveitam contratos de longo prazo de equipamentos fornecidos pelo fornecedor e sólidos históricos de certificação para garantir premiações recorrentes de instalação em linha. A estratégia de aquisições da Teledyne integra fábricas de sensores com integração em nível de sistema, permitindo controle vertical de ponta a ponta que atrai os principais contratantes de defesa. Honeywell International Inc. e Curtiss-Wright Corporation enfatizam gateways de computação de borda que fundem múltiplos feeds de câmera, diferenciando-se pela profundidade da análise de dados em vez de depender exclusivamente da óptica.

Concorrentes especializados, como Trakka Systems e KID-Systeme GmbH, visam nichos de alto crescimento — redes de câmeras SAR e Wi-Fi de cabine —, oferecendo fatores de forma mais leves e ciclos de atualização de produto mais rápidos. As arquiteturas definidas por software reduzem os custos de troca das companhias aéreas, permitindo que fornecedores menores penetrem nas frotas convencionais por meio de canais de retrofit.

A colaboração estratégica define a atividade recente: L3Harris Technologies combinou cargas úteis de imagem com as células robustas da Air Tractor para vencer a licitação do programa Armed Overwatch de Operações Especiais dos EUA. HENSOLDT AG faz parceria com a Lufthansa Technik para integrar conjuntos de sensores PEGASUS, minimizando o risco de certificação por meio do alinhamento antecipado com especialistas em MRO civil. Essas alianças ilustram como o conhecimento de domínio e a capacidade de integração agora rivalizam com o desempenho óptico puro como determinantes do sucesso nos contratos.

Líderes do Setor de Câmeras para Aeronaves

Collins Aerospace (RTX Corporation)

Teledyne Technologies Incorporated

Leonardo S.p.A.

HENSOLDT AG

LATECOERE S.A

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: L3Harris Technologies venceu um contrato canadense para fornecer 16 sistemas EO/IR WESCAM MX-20 para as aeronaves P-8A Poseidon da Força Aérea Real do Canadá, padronizando sensores de ISR em frotas tripuladas e não tripuladas.

- Março de 2025: A Teledyne FLIR OEM introduziu versões radiométricas de seus módulos de câmera dual térmica-visível Boson+ e Hadron 640R+. Essas novas ofertas fornecem capacidades de medição de temperatura em nível de pixel, ampliando sua aplicação em setores como veículos terrestres não tripulados (UGVs), sistemas de aeronaves não tripuladas (UAS), segurança, dispositivos portáteis e soluções de inteligência artificial (IA).

Escopo do Relatório Global do Mercado de Câmeras para Aeronaves

As câmeras para aeronaves aprimoram a consciência situacional dos pilotos ao fornecer vistas do interior e dos arredores da aeronave. Este estudo concentra-se em câmeras EO/IR instaladas em aeronaves militares, excluindo aquelas utilizadas em VANTs.

O mercado de câmeras para aeronaves é segmentado por aplicação, tipo e geografia. Por aplicação, o mercado é segmentado em aeronaves comerciais e aeronaves militares. Por tipo, o mercado é segmentado em câmeras internas e câmeras externas. O relatório também cobre os tamanhos de mercado e as previsões para o mercado de câmeras para aeronaves nos principais países de diferentes regiões. Para cada segmento, o tamanho do mercado é fornecido em termos de valor (USD).

| Aviação Comercial |

| Aviação Militar |

| Aviação Executiva e Geral |

| Veículos Aéreos Não Tripulados (VANTs) |

| Aeronaves de Missão Especial (ISR, SAR, Medevac) |

| Câmeras Internas |

| Câmeras Externas |

| Eletro-Óptico (Visível) |

| Infravermelho (LWIR e MWIR) |

| Visão Noturna/Luz Fraca |

| Multiespectral/Hiperespectral |

| 360 Graus e Panorâmico |

| Câmeras Inteligentes Habilitadas por IA |

| Asa Fixa |

| Asa Rotativa |

| Híbrido |

| Instalação Original OEM |

| Retrofit/Pós-venda/MRO |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| França | ||

| Alemanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Aplicação | Aviação Comercial | ||

| Aviação Militar | |||

| Aviação Executiva e Geral | |||

| Veículos Aéreos Não Tripulados (VANTs) | |||

| Aeronaves de Missão Especial (ISR, SAR, Medevac) | |||

| Por Tipo de Instalação de Câmera | Câmeras Internas | ||

| Câmeras Externas | |||

| Por Tipo | Eletro-Óptico (Visível) | ||

| Infravermelho (LWIR e MWIR) | |||

| Visão Noturna/Luz Fraca | |||

| Multiespectral/Hiperespectral | |||

| 360 Graus e Panorâmico | |||

| Câmeras Inteligentes Habilitadas por IA | |||

| Por Plataforma de Aeronave | Asa Fixa | ||

| Asa Rotativa | |||

| Híbrido | |||

| Por Canal de Vendas | Instalação Original OEM | ||

| Retrofit/Pós-venda/MRO | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| França | |||

| Alemanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de câmeras para aeronaves em 2026?

O mercado é avaliado em USD 32,9 milhões em 2026 e está projetado para crescer para USD 53,51 milhões até 2031.

Qual segmento de aplicação está se expandindo mais rapidamente?

Os veículos aéreos não tripulados (VANTs) lideram o crescimento com uma CAGR prevista de 12,08% até 2031.

Qual região oferece a perspectiva de demanda mais sólida?

A Ásia-Pacífico apresenta a CAGR regional mais alta de 10,31% graças à expansão de drones e à modernização de frotas.

Por que as companhias aéreas estão realizando o retrofit de câmeras de cabine em 4K?

Protocolos de segurança mais rigorosos e requisitos de seguros estão levando as operadoras a adotar sistemas de alta resolução que permitem reconhecimento facial e análise comportamental.

Como os novos mandatos de vídeo de cabine de pilotagem afetarão os fornecedores?

O mandato da EASA/FAA com início em 2028 deve desencadear uma onda de retrofit plurianual em cerca de 6.000 aeronaves, beneficiando fornecedores com soluções certificadas e em conformidade com a privacidade.

Página atualizada pela última vez em: