Tamanho e Participação do Mercado de Sistemas de Gerenciamento de Cabine de Aeronaves

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 1.65 Bilhões de dólares |

| Tamanho do Mercado (2030) | 2.44 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 8.14% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistemas de Gerenciamento de Cabine de Aeronaves por Mordor Intelligence

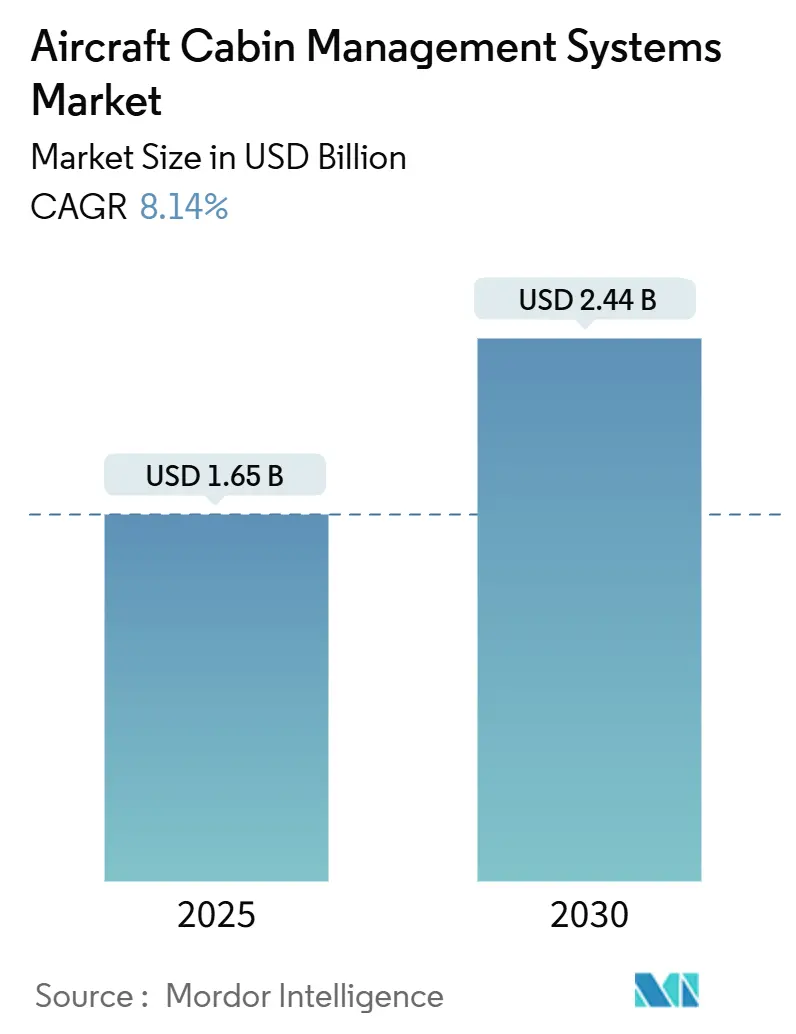

O tamanho atual do mercado de sistemas de gerenciamento de cabine de aeronaves é de USD 1,65 bilhão em 2025 e está previsto para atingir USD 2,44 bilhões até 2030, avançando a um CAGR de 8,14%. Essa aceleração reflete o esforço sincronizado das companhias aéreas para digitalizar os ambientes de cabine, monetizar dados de passageiros e preparar as frotas para futuros mandatos regulatórios. O crescimento da produção de aeronaves de fuselagem estreita, as rápidas entregas de jatos executivos e a implantação de satélites de alta largura de banda combinam-se para elevar a demanda nos canais de instalação de linha e retrofit. A demanda por componentes inclina-se para suítes de rede e conectividade definidas por software, à medida que os operadores priorizam análises em tempo real e controles personalizados para passageiros. Enquanto isso, fornecedores OEM e de Nível 1 utilizam aquisições para consolidar cadeias de valor fragmentadas, expandir portfólios de propriedade intelectual e entregar ecossistemas de cabine completos que reduzem o risco de integração das companhias aéreas.

Principais Conclusões do Relatório

- Por tipo de aeronave, os modelos de fuselagem estreita detinham 46,24% da participação do mercado de sistemas de gerenciamento de cabine de aeronaves em 2024, enquanto os jatos executivos estão projetados para registrar o CAGR mais rápido de 10,45% até 2030.

- Por componente, as unidades de gerenciamento de cabine e servidores lideraram com 26,78% de participação na receita em 2024; os módulos de rede e conectividade estão definidos para expandir a um CAGR de 9,27% no mesmo horizonte.

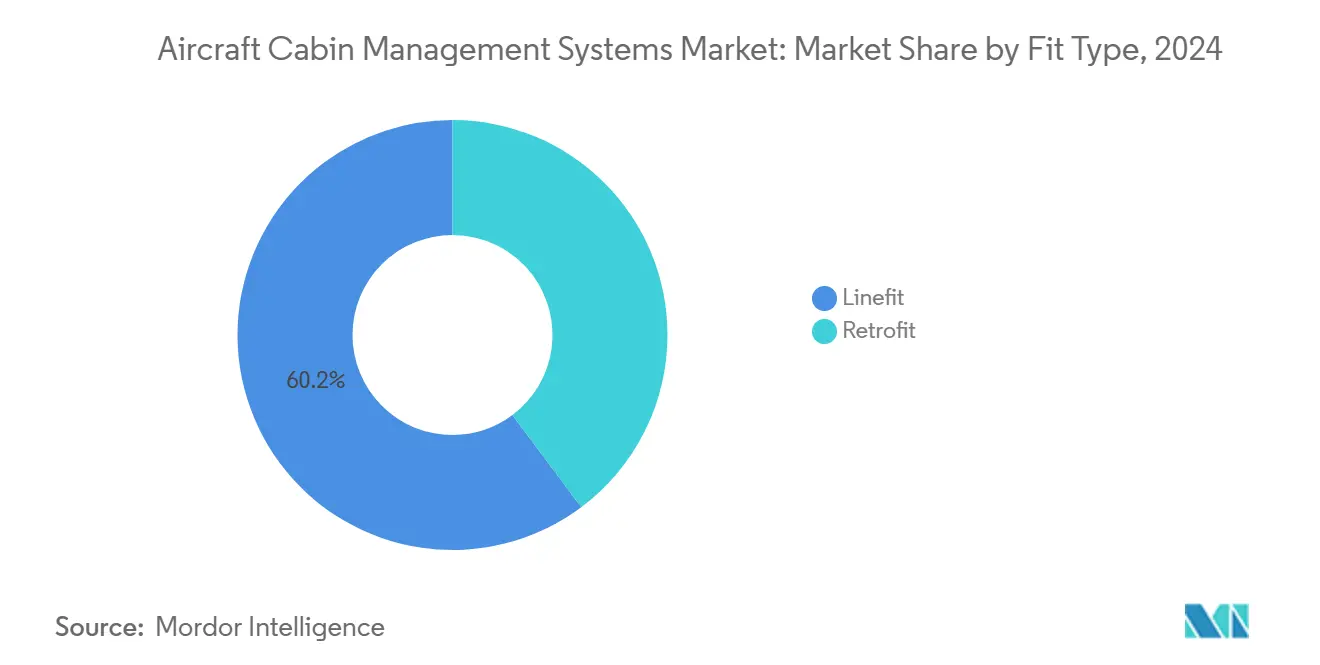

- Por tipo de instalação, as instalações de linha dominaram com uma participação de 60,22% em 2024, porém os programas de retrofit avançam a um CAGR de 8,76% até 2030.

- Por geografia, a América do Norte capturou 32,87% da receita em 2024, enquanto a Ásia-Pacífico deve registrar o CAGR mais alto de 9,25% durante o período de previsão.

Tendências e Perspectivas do Mercado Global de Sistemas de Gerenciamento de Cabine de Aeronaves

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Aumento nas entregas de aeronaves de fuselagem estreita de nova geração | +1.8% | Global; América do Norte e Europa liderando | Médio prazo (2 a 4 anos) |

| Adoção crescente de arquiteturas de gerenciamento de cabine sem fio e habilitadas para IoT | +2.1% | Global; adoção antecipada na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Aumento nos programas de retrofit para modernizar frotas legadas com cabines de classe econômica premium | +1.5% | América do Norte e Europa como núcleo, expansão para APAC | Médio prazo (2 a 4 anos) |

| Mandatos regulatórios que promovem monitoramento em tempo real de segurança e meio ambiente na cabine | +1.2% | Global; liderança da FAA e da EASA | Longo prazo (≥ 4 anos) |

| Mudança nos modelos de negócios das companhias aéreas para monetizar dados de cabine por meio de serviços auxiliares | +0.9% | Global; América do Norte pioneira | Médio prazo (2 a 4 anos) |

| Expansão da aviação executiva sob demanda impulsionando implantações personalizadas de sistemas de gerenciamento de cabine | +0.6% | América do Norte e Europa, expandindo para o Oriente Médio e África | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento nas Entregas de Aeronaves de Fuselagem Estreita de Nova Geração

As rampas de produção do B737 MAX e do A320neo estão desencadeando uma demanda sincronizada por infraestrutura digital de cabine instalada em fábrica. As redes de dados padronizadas incorporadas ao sistema reduzem a complexidade de integração para as companhias aéreas e colocam a análise em tempo real ao alcance — fatores demonstrados pelo compromisso da Southwest Airlines de realizar retrofit em mais de 800 B737s até dezembro de 2025.[1]Aviation Week, "A Southwest Iniciará os Retrofits da Frota 737 no Próximo Mês," aviationweek.com A elevada utilização dessas aeronaves mantém os sistemas de cabine em serviço quase contínuo, intensificando a necessidade de módulos de manutenção preditiva que minimizem o tempo de inatividade não planejado e melhorem o rendimento da frota. As companhias aéreas preveem que cada aeronave de fuselagem estreita entregue entrará em serviço com sistemas de gerenciamento de cabine integrados, reduzindo os custos de retrofit ao longo da vida útil e padronizando os procedimentos de manutenção. O aumento também permite que os fornecedores amortizem os custos de P&D em programas de alto volume, reduzindo o preço por aeronave e ampliando a base de clientes endereçável.

Adoção Crescente de Arquiteturas de Gerenciamento de Cabine Sem Fio e Habilitadas para IoT

Os gastos com IoT na aviação comercial aumentaram para USD 7,4 bilhões em 2022 e estão projetados para superar USD 50,9 bilhões até 2031, com os agrupamentos de sensores de cabine liderando o crescimento.[2]Moment, "As 3 Principais Tendências Digitais a Bordo para Observar em 2025," moment.tech Companhias aéreas como a Delta implantaram iluminação baseada em fases que se adapta automaticamente aos ciclos de embarque, sono e despertar, reduzindo a carga de trabalho da tripulação e elevando a experiência do cliente. Nós de computação de borda processam dados de sensores localmente, reduzindo a latência para ajustes ambientais no nível do assento e aumentando a confiabilidade do sistema em trechos de longa distância. O monitoramento contínuo de dados de saúde provenientes de assentos, galerias e lavatórios permite o agendamento de manutenção preditiva, melhorando os tempos de rotatividade das aeronaves. Essas arquiteturas sem fio também reduzem o peso do chicote elétrico, apoiando as metas de sustentabilidade das companhias aéreas sem comprometer o enriquecimento do serviço ao passageiro.

Aumento nos Programas de Retrofit para Modernizar Frotas Legadas com Cabines de Classe Econômica Premium

A idade média global da frota avançou para 14,8 anos, compelindo as transportadoras a modernizar os interiores em vez de aguardar entregas atrasadas. A Emirates ampliou sua reforma de cabine para 220 aeronaves, enquanto a Etihad alocou USD 1 bilhão para programas semelhantes. As instalações de classe econômica premium exigem sincronização integrada de controle de assento, iluminação e sistema de entretenimento a bordo, impulsionando a demanda incremental por software de gerenciamento de cabine aprimorado e hardware com eficiência energética. A Delta e a Southwest alinharam os principais retrofits de sistemas de gerenciamento de cabine com verificações de manutenção pesada, minimizando o tempo em solo incremental e maximizando as melhorias voltadas ao cliente. Os fornecedores se beneficiam de janelas de slot previsíveis que suavizam o planejamento da produção e aumentam a eficiência do throughput.

Mandatos Regulatórios que Promovem Monitoramento em Tempo Real de Segurança e Meio Ambiente na Cabine

Os padrões em evolução da FAA exigem vigilância contínua da qualidade do ar, prontidão dos equipamentos de emergência e fluxo de passageiros, elevando as contagens básicas de sensores e o throughput do barramento de dados. Os fornecedores devem incorporar redundância e lógica à prova de falhas que atenda às rigorosas diretrizes de software DO-178C. A EASA está conduzindo iniciativas paralelas com ênfase na rastreabilidade de parâmetros ambientais, forçando as transportadoras globais a se alinharem com as regras mais exigentes para manter a flexibilidade de frota transfronteiriça. Os pacotes de certificação agora incluem rotineiramente planos de teste de resiliência cibernética e integridade de dados, prolongando os ciclos de documentação, mas aprimorando a segurança dos passageiros. Com o tempo, espera-se que padrões globais unificados comprimam os custos de conformidade em múltiplas regiões e estimulem uma adoção tecnológica mais ampla.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Alto custo de certificação e conformidade com os padrões DO-178C/DO-254 | -1.4% | Global; mais rigoroso na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Crescentes preocupações com segurança cibernética em ambientes de cabine digitalmente conectados | -1.1% | Global; foco elevado em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Restrições persistentes na cadeia de suprimentos para componentes especializados de grau aviônico | -0.8% | Global; escassez aguda na fabricação da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Redução dos gastos de capital das companhias aéreas devido a investimentos em sustentabilidade e combustível de aviação sustentável | -0.7% | Global; transportadoras europeias à frente no combustível de aviação sustentável | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Certificação e Conformidade com os Padrões DO-178C/DO-254

O desenvolvimento de um aplicativo de gerenciamento de cabine de Nível A pode custar USD 2 milhões e estender os prazos de verificação além de 24 meses, imobilizando recursos de engenharia e desacelerando a inovação. Participantes menores frequentemente adiam atualizações ou saem do mercado porque a recertificação de atualizações menores de software desencadeia um novo ciclo de conformidade. Testes extensivos baseados em requisitos, análise de cobertura estrutural e verificação independente adicionam camadas de documentação que inflam os custos indiretos. Os investidores exigem retornos previsíveis, mas marcos de certificação prolongados podem estender os horizontes de retorno do projeto. Como resultado, os titulares com cadeias de ferramentas amortizadas e maiores grupos de Representantes de Engenharia Designados ampliam sua vantagem competitiva.

Crescentes Preocupações com Segurança Cibernética em Ambientes de Cabine Digitalmente Conectados

A minuta de regulamento da FAA sobre segurança cibernética de aeronaves obriga as transportadoras a demonstrar proteção contínua das redes de cabine contra intrusões externas. Os fornecedores de sistemas agora devem integrar agentes de detecção de ameaças e arquiteturas de inicialização segura, inflando os custos da lista de materiais e prolongando a instalação. As companhias aéreas também precisam de equipes especializadas para gerenciar patches em frotas de gerações mistas, adicionando novas camadas de despesas operacionais. O risco reputacional decorrente de interrupções de serviço induzidas por ransomware eleva o escrutínio em nível de diretoria das novas aquisições de sistemas de gerenciamento de cabine. Diretrizes globais pendentes poderiam apertar ainda mais os portões de aprovação, empurrando alguns projetos para ciclos orçamentários posteriores.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Aeronave: Escala de Fuselagem Estreita Encontra Personalização de Jatos Executivos

As aeronaves de fuselagem estreita representaram coletivamente 46,24% do tamanho do mercado de sistemas de gerenciamento de cabine de aeronaves em 2024, beneficiando-se das eficiências de habilitação de tipo comum que permitem aos operadores padronizar a eletrônica de cabine em grandes frotas. As companhias aéreas usam essas plataformas para implantar redes unificadas de distribuição de conteúdo e programas de iluminação com economia de energia que reduzem os custos operacionais por assento. Olhando para o futuro, o crescimento de fuselagem estreita dependerá do compromisso dos OEMs com variantes de corredor único de maior capacidade que suportem missões de longo alcance e exijam circuitos de controle ambiental mais avançados para manter o conforto dos passageiros.

Embora representem um conjunto de receitas menor, os jatos executivos estão previstos para registrar um CAGR de 10,45% — o mais rápido dentro do mercado de sistemas de gerenciamento de cabine de aeronaves — porque os modelos de fretamento sob demanda e propriedade fracionada multiplicam o número de aeronaves que requerem sistemas premium e personalizados. Zonas de som personalizadas, entrada biométrica na cabine e videoconferência com suporte via satélite estão se tornando especificações básicas para novos modelos Gulfstream e Bombardier. Os fornecedores que combinam hardware modular com personalização orientada por software obtêm prêmios de preço que elevam as margens mesmo em volumes de produção relativamente baixos.

Por Componente: A Infraestrutura de Conectividade Reformula os Roteiros de Funcionalidades

As unidades de gerenciamento de cabine e servidores detinham uma participação de receita de 26,78% em 2024. No entanto, o impulso claramente reside nos módulos de rede e conectividade, que se expandem a um CAGR de 9,27% no mercado de sistemas de gerenciamento de cabine de aeronaves. As companhias aéreas que migram para serviços de satélite em órbita baixa terrestre veem o throughput de classe gigabit como um ingresso para entretenimento em streaming e comércio eletrônico em tempo real, o que por sua vez impulsiona a instalação de roteadores de computação de borda com acesso múltiplo e antenas de alto ganho.

O software continua a absorver funcionalidades anteriormente vinculadas ao hardware. As interfaces gráficas de usuário modernas enviam atualizações pelo ar, permitindo mudanças de tema sazonais e lançamentos rápidos de widgets de receita auxiliar sem retirar as aeronaves de serviço. Os fornecedores que dominam o middleware com proteção cibernética e frameworks de API aberta estão posicionados para migrar de vendas únicas de equipamentos para licenciamento de alta margem e assinaturas de análise, reforçando uma transição para fluxos de receita centrados em serviços dentro do setor de sistemas de gerenciamento de cabine de aeronaves.

Por Tipo de Instalação: O Impulso do Retrofit Contrabalança a Dominância da Instalação de Linha

Os programas de instalação de linha comandaram 60,22% da participação de receita em 2024, porque a instalação pelo OEM simplifica a certificação e distribui o custo ao longo do prazo de financiamento da aeronave. A família A320 e o B737 MAX integram arquiteturas de energia distribuída que tornam a adição de sensores de cabine plug-and-play, reduzindo as horas de mão de obra por aeronave e diminuindo o risco de garantia.

Mesmo assim, a demanda por retrofit está ganhando ritmo a um CAGR de 8,76% até 2030, à medida que os slots de entrega se estreitam e as métricas de sustentabilidade encorajam as transportadoras a maximizar a utilidade dos ativos existentes. O ambicioso plano da Southwest de reformar mais de 800 B737s até dezembro de 2025 exemplifica a escala absoluta da atividade de retrofit. As oficinas de manutenção, reparo e revisão estão respondendo com kits de instalação modulares e chicotes elétricos pré-certificados que podem ser trocados durante verificações noturnas, comprimindo o tempo em solo e protegendo a disponibilidade da frota.

Análise Geográfica

A América do Norte respondeu por 32,87% da receita de 2024 dentro do mercado de sistemas de gerenciamento de cabine de aeronaves, sustentada por nós de fabricação bem estabelecidos e clareza regulatória impulsionada pela FAA. A densa concentração de grandes companhias aéreas na região promove a implantação em toda a frota de plataformas de cabine padronizadas, criando ciclos de substituição constantes para sucessivas atualizações de hardware e software. As cadeias de suprimentos integradas — exemplificadas pela instalação de interiores da Collins Aerospace em Winston-Salem — agilizam ainda mais os fluxos de trabalho de certificação e encurtam os prazos de entrega.

A Ásia-Pacífico está projetada para registrar um CAGR de 9,25% até 2030, o mais rápido de qualquer região. A China e a Índia estão liderando o aumento regional nas adições de frota, enquanto as transportadoras de baixo custo em todo o Sudeste Asiático aceleram os retrofits de cabine para manter as ofertas de produtos competitivas. As vantagens de custo de mão de obra permitem que os operadores realizem reformas internas em larga escala com menores desembolsos de capital, embora os gargalos contínuos de semicondutores ainda representem risco de execução. A Airbus prevê que o total da fatia de serviços da Ásia-Pacífico dobrará para USD 129 bilhões até 2043, delineando uma pista robusta para investimentos em cabines conectadas.[3]Routes Online, "Interiores de Aeronaves – resumo do desenvolvimento do setor: jan/fev-2025," routesonline.com

A Europa mantém um caminho de expansão sólido, porém mais lento, à medida que as transportadoras premium canalizam orçamentos para soluções de cabine leves e energeticamente eficientes que se alinham com seus roteiros de descarbonização. A rigorosa supervisão da EASA impulsiona a adoção antecipada de monitoramento da qualidade do ar e atualizações de supressão de incêndio, levando as companhias aéreas locais — e seus fornecedores — a pioneirar designs orientados à segurança que eventualmente se proliferam mundialmente. No entanto, os altos gastos relacionados ao combustível de aviação sustentável podem sufocar os retrofits de curto prazo, levando algumas transportadoras a estender os cronogramas de reforma.

Cenário Competitivo

O mercado de sistemas de gerenciamento de cabine de aeronaves permanece moderadamente fragmentado, embora a atividade transacional recente sinalize uma tendência gradual de consolidação. A Astronics Corporation e a Burrana, por exemplo, co-desenvolveram módulos de sistema de entretenimento a bordo centrados no assento em plataforma aberta que permitem a implantação de aplicativos de terceiros, reduzindo a dependência das companhias aéreas de um único fornecedor.

A vantagem competitiva concentra-se em arquiteturas definidas por software e mecanismos de análise de dados. Os especialistas em hardware legado estão forjando alianças com startups ao estilo do Vale do Silício para importar metodologias ágeis de sprint e cadeias de ferramentas nativas em nuvem.

A competência em certificação permanece uma vantagem decisiva. Os titulares de Nível 1, como Collins Aerospace e Honeywell, mantêm consideráveis grupos internos de Representantes de Engenharia Designados que aceleram a conformidade em múltiplas jurisdições. Os novos participantes enfrentam um tempo de entrada no mercado proibitivo se visarem funções de Nível A do DO-178C, direcionando muitos para subnichos de entretenimento ou iluminação não críticos para a segurança dentro do mercado mais amplo de sistemas de gerenciamento de cabine de aeronaves.

Líderes do Setor de Sistemas de Gerenciamento de Cabine de Aeronaves

Honeywell International Inc.

Astronics Corporation

Diehl Stiftung & Co. KG

Panasonic Avionics Corporation (Panasonic Corporation)

Collins Aerospace (RTX Corporation)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Cyient DLM expandiu sua parceria com a Deutsche Aircraft por meio de um contrato de vários anos. Sob este acordo, a Cyient DLM irá projetar, desenvolver e fabricar o Sistema de Gerenciamento de Cabine (CMS) para o D328eco, uma aeronave turboélice regional de 40 assentos.

- Outubro de 2024: A Collins Aerospace entregou seu novo sistema de gerenciamento de cabine Venue. O sistema apresenta monitores inteligentes e uma interface gráfica de usuário (GUI) aprimorada, melhorando as capacidades de entretenimento e a experiência do usuário para operadores e passageiros.

Escopo do Relatório Global do Mercado de Sistemas de Gerenciamento de Cabine de Aeronaves

| Fuselagem Estreita |

| Fuselagem Larga |

| Jatos Regionais |

| Jatos Executivos |

| Unidades de Gerenciamento de Cabine e Servidores |

| Painéis de Controle e Interfaces |

| Rede e Conectividade |

| Unidades de Sistema de Áudio/Vídeo |

| Software de Gerenciamento de Cabine |

| Instalação de Linha |

| Retrofit |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| França | ||

| Alemanha | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Tipo de Aeronave | Fuselagem Estreita | ||

| Fuselagem Larga | |||

| Jatos Regionais | |||

| Jatos Executivos | |||

| Por Componente | Unidades de Gerenciamento de Cabine e Servidores | ||

| Painéis de Controle e Interfaces | |||

| Rede e Conectividade | |||

| Unidades de Sistema de Áudio/Vídeo | |||

| Software de Gerenciamento de Cabine | |||

| Por Tipo de Instalação | Instalação de Linha | ||

| Retrofit | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| França | |||

| Alemanha | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é a avaliação do mercado de sistemas de gerenciamento de cabine de aeronaves em 2025?

O mercado é avaliado em USD 1,65 bilhão em 2025 e está previsto para atingir USD 2,44 bilhões até 2030, avançando a um CAGR de 8,14%.

Qual categoria de aeronave está se expandindo mais rapidamente na adoção de gerenciamento de cabine?

Os jatos executivos estão projetados para crescer a um CAGR de 10,45% até 2030, impulsionados pela demanda por personalização premium.

Qual é a importância dos programas de retrofit para a demanda futura?

Os retrofits estão previstos para superar o crescimento da instalação de linha a um CAGR de 8,76%, pois as companhias aéreas estão estendendo a vida útil da frota em meio a atrasos nas entregas.

Por que se espera que a Ásia-Pacífico lidere o crescimento regional?

A rápida expansão da frota na China e na Índia impulsiona a Ásia-Pacífico em direção a um CAGR de 9,25%, à medida que as companhias aéreas investem em cabines digitalmente conectadas.

Qual segmento de componentes está atualmente acelerando mais rapidamente?

Os módulos de rede e conectividade estão avançando a um CAGR de 9,27% devido a serviços com uso intensivo de largura de banda, como streaming e análise de borda.

Como os mandatos regulatórios estão moldando as especificações dos sistemas?

Os requisitos da FAA e da EASA para monitoramento em tempo real de segurança e meio ambiente estão impulsionando a integração de redes de sensores redundantes e arquiteturas de software certificadas.

Página atualizada pela última vez em: