Tamanho e Participação do Mercado de Aeronaves Conectadas

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

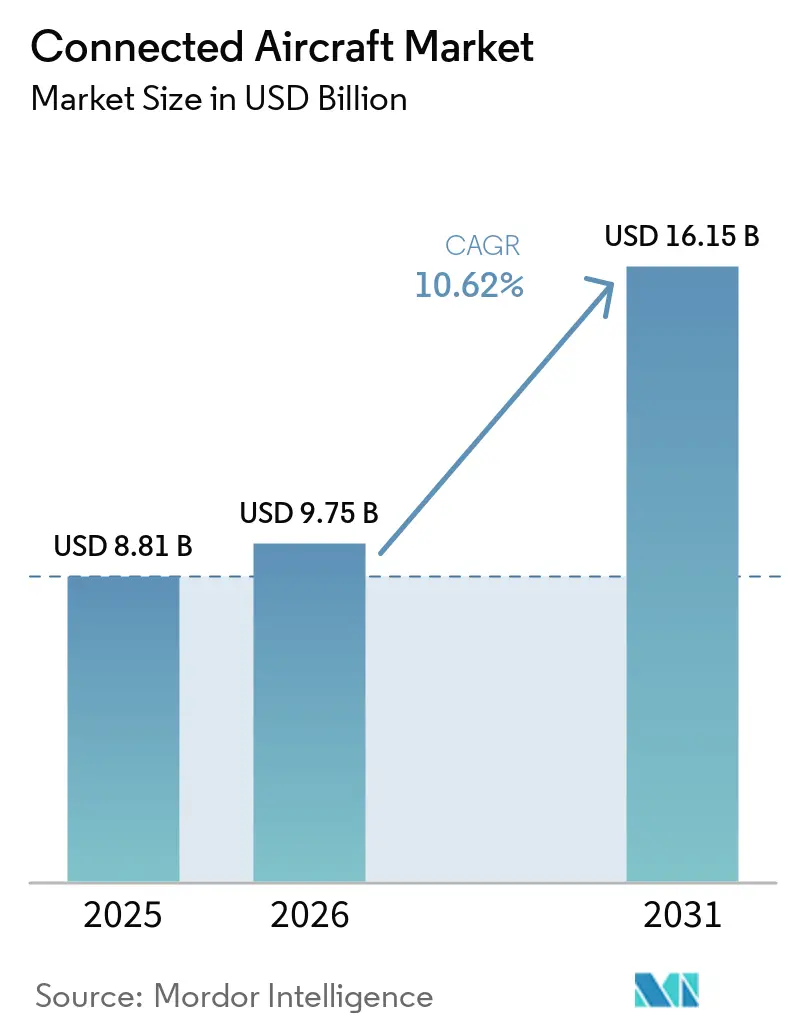

| Tamanho do Mercado (2026) | 9.75 Bilhões de dólares |

| Tamanho do Mercado (2031) | 16.15 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.62% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Aeronaves Conectadas por Mordor Intelligence

O tamanho do mercado de aeronaves conectadas deve crescer de USD 8,81 bilhões em 2025 para USD 9,75 bilhões em 2026 e está previsto para atingir USD 16,15 bilhões até 2031 a um CAGR de 10,62% no período 2026-2031. O crescimento sustentado decorre das crescentes expectativas dos passageiros por banda larga de portão a portão, do rastreamento em tempo real obrigatório sob a regra GADSS da ICAO e das implantações de satélites em múltiplas órbitas que reduzem a latência e o custo de largura de banda. As companhias aéreas ampliaram os programas de retrofit para acelerar as atualizações digitais da cabine, enquanto os ministérios da defesa financiaram projetos de guerra centrada em rede que conectam caças de quarta geração a sensores avançados. A intensidade competitiva permaneceu moderada, pois os operadores estabelecidos defenderam suas posições por meio de contratos de serviço de longo prazo, mas enfrentaram pressão de preços da Starlink e de outros entrantes de órbita baixa terrestre (LEO). Regras de cibersegurança, congestionamento de espectro e altos custos de retrofit moderaram os planos de implantação de curto prazo, mas não alteraram a trajetória digital de longo prazo do mercado de aeronaves conectadas.[1]Fonte: Organização de Aviação Civil Internacional, "Rastreamento de Aeronaves," icao.int

Principais Conclusões do Relatório

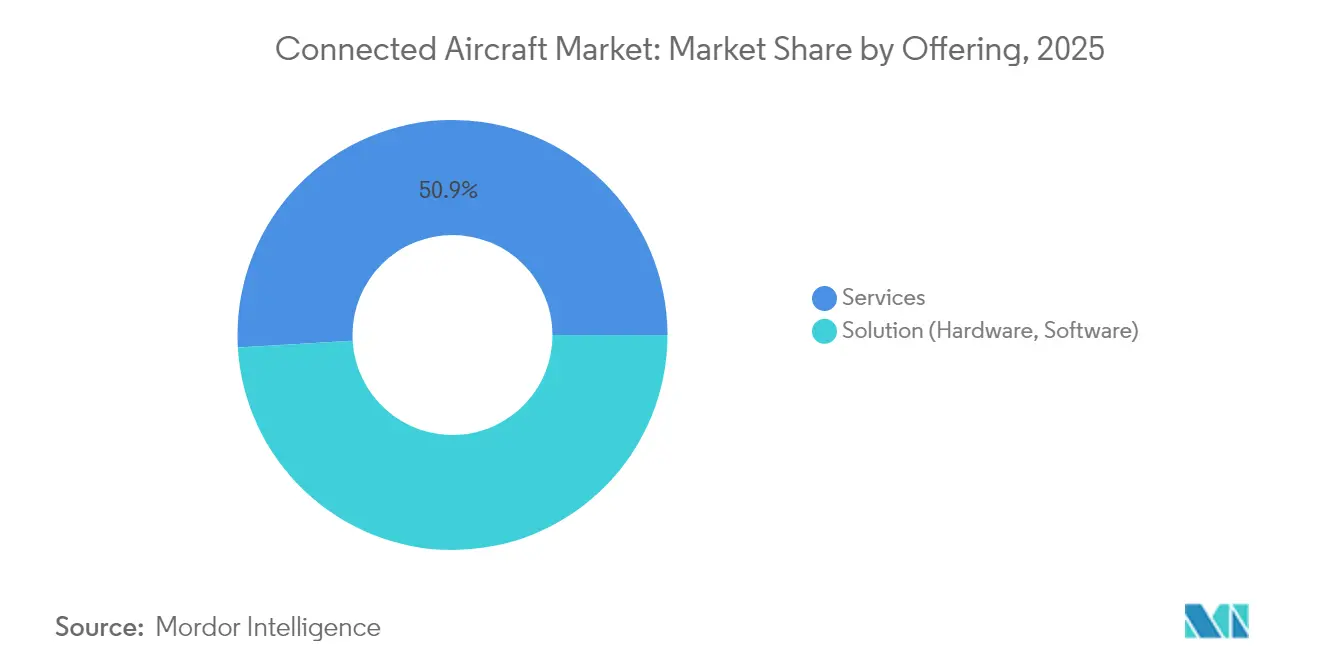

- Por oferta, os serviços lideraram com 50,92% da participação do mercado de aeronaves conectadas em 2025; o segmento também registrou o CAGR mais rápido de 12,18% até 2031.

- Por tipo de conectividade, a conectividade em voo deteve 61,85% da participação de receita em 2025, enquanto as soluções ar-solo estão projetadas para crescer a 13,55% até 2031.

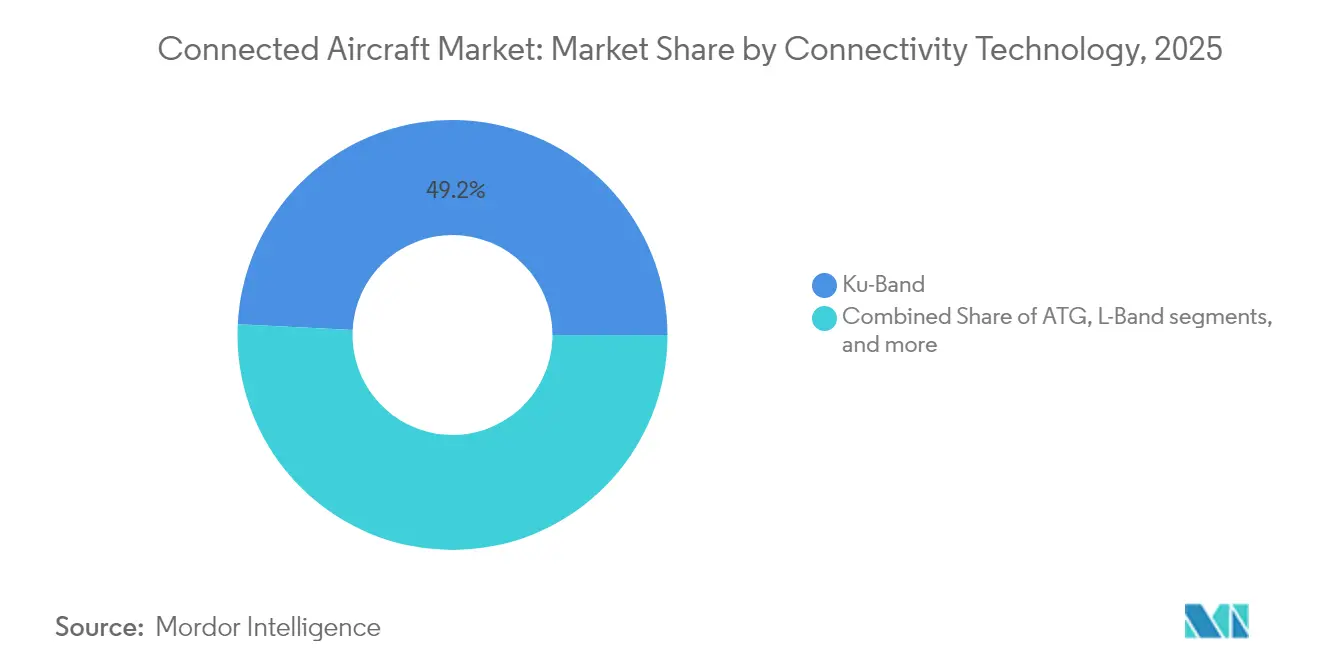

- Por tecnologia de conectividade, a banda Ku via satélite comandou 49,20% de participação em 2025; a banda Ka via satélite está definida para acelerar a um CAGR de 12,88% até 2031.

- Por aplicação, a aviação comercial representou 69,55% do tamanho do mercado de aeronaves conectadas em 2025, enquanto a aviação geral está posicionada para um CAGR de 11,95% até 2031.

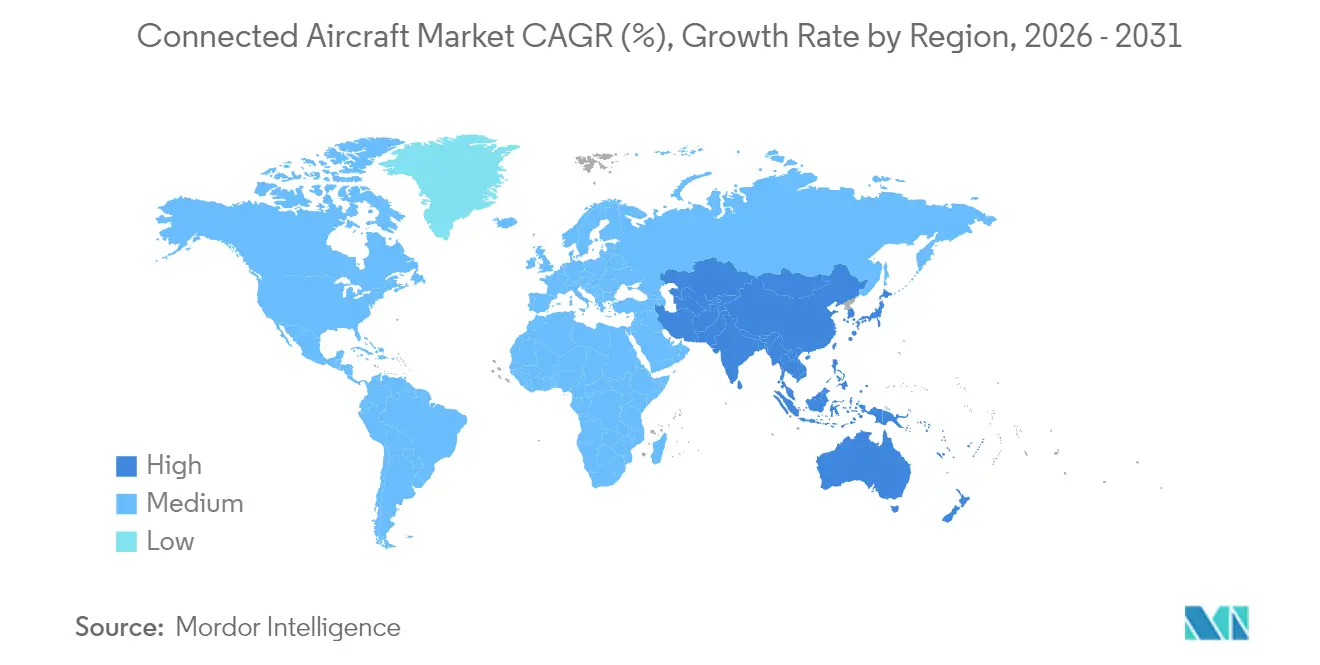

- Por geografia, a América do Norte liderou com 38,35% de participação em 2025; a Ásia-Pacífico está prevista para registrar o CAGR mais rápido de 12,12% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Aeronaves Conectadas*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda crescente por conectividade em voo para passageiros | +2.8% | Global, maior na América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Adoção de guerra centrada em rede impulsionando a conectividade militar | +1.9% | América do Norte e Europa, expandindo-se para aliados da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Mandato global GADSS da ICAO para rastreamento de voo em tempo real | +1.5% | Global | Curto prazo (≤ 2 anos) |

| Programas de retrofit em toda a frota pelas principais companhias aéreas | +1.7% | América do Norte e Europa, expandindo-se para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Constelações de satélites LEO reduzindo o custo de largura de banda | +2.1% | Global, adoção antecipada em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Modelos de receita auxiliar baseados em monetização de dados | +1.4% | Global, liderado por operadoras norte-americanas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Conectividade em Voo para Passageiros

As expectativas dos passageiros mudaram do acesso esporádico a e-mail para largura de banda de nível de streaming. Uma pesquisa do setor em 2024 constatou que 81% dos viajantes sul-coreanos reservariam novamente com companhias aéreas que oferecem Wi-Fi de qualidade, e 80% classificaram a conectividade como importante para a experiência de voo. Companhias aéreas como a Delta expandiram o Wi-Fi rápido e gratuito para mais de 720 aeronaves, sinalizando uma mudança do serviço pago para um diferenciador de marca. A receita auxiliar habilitada por banda larga foi projetada para atingir USD 30 bilhões até 2035, reforçando a conectividade como um fluxo de receita estratégico.[2]Fonte: London School of Economics, "Sky-High Economics," lse.ac.uk O mercado de aeronaves conectadas, consequentemente, priorizou atualizações voltadas ao passageiro, particularmente na América do Norte e na Ásia-Pacífico, onde o engajamento digital impulsiona a fidelidade.

Adoção de Guerra Centrada em Rede Impulsionando a Conectividade Militar

As agências de defesa investiram em links de dados aerotransportados que fundem inteligência em tempo real entre domínios. O plano de Rede de Batalha da Força Aérea dos Estados Unidos integrou aeronaves em uma arquitetura digital unificada para troca de informações sem interrupções. O Pod de Mira em Rede Sniper da Lockheed Martin criou redes em malha seguras entre F-35s e caças de quarta geração. Iniciativas semelhantes no Reino Unido e nos aliados da OTAN indicaram alinhamento internacional, ampliando as perspectivas de crescimento para soluções de conectividade segura em todo o mercado de aeronaves conectadas.

Mandato Global GADSS da ICAO para Rastreamento de Voo em Tempo Real

A ICAO exigiu rastreamento autônomo de socorro para aeronaves acima de 27.000 kg a partir de janeiro de 2025, obrigando as companhias aéreas a instalar relatórios de posição de um minuto em emergências. A Airbus certificou um Transmissor Localizador de Emergência com rastreamento autônomo de socorro, demonstrando caminhos de conformidade para os fabricantes. O alcance global da regulamentação acelerou os cronogramas de retrofit e padronizou as linhas de base de conectividade que suportam serviços digitais adicionais.

Constelações de Satélites LEO Reduzindo o Custo de Largura de Banda

Constelações de vários milhares de satélites reduziram a latência e os preços, perturbando o modelo legado de órbita geoestacionária (GEO). O Goldman Sachs prevê que o segmento LEO crescerá de USD 15 bilhões para USD 108 bilhões até 2035. A Panasonic demonstrou transferências perfeitas de LEO para GEO que entregaram velocidades de link direto de 193 Mbps em voo. A United Airlines adotou a Starlink para mais de 1.000 aeronaves, mostrando como a economia de órbita mais baixa viabilizou o Wi-Fi gratuito para passageiros.

Análise de Impacto das Restrições do Mercado de Aeronaves Conectadas*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo de retrofit e certificação | -1.8% | Global, maior impacto em mercados sensíveis a custos | Médio prazo (2-4 anos) |

| Limites de largura de banda/cobertura em rotas polares | -0.9% | Corredores transpolares | Curto prazo (≤ 2 anos) |

| Atrasos na conformidade com cibersegurança | -1.2% | Europa e América do Norte | Médio prazo (2-4 anos) |

| Congestionamento do espectro das bandas Ku/Ka | -0.7% | Global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Retrofit e Certificação

Os retrofits de cabine exigiram equipamentos caros, certificados de tipo suplementares detalhados e tempo de inatividade das aeronaves. A FAA estimou que a conectividade cibersegura para a frota de mobilidade dos Estados Unidos custaria USD 500 milhões. As companhias aéreas equilibraram esses gastos com capital restrito, pois os atrasos nas entregas da Airbus e da Boeing limitaram as substituições por novas aeronaves.

Atrasos na Conformidade com Cibersegurança

Novas regulamentações, como a Parte IS da UE e as condições especiais da FAA, obrigaram os operadores a adotar sistemas baseados na ISO 27001 e a comprovar resiliência contra acesso não autorizado. As companhias aéreas alocaram tempo e recursos para auditorias e fortalecimento de sistemas, desacelerando algumas instalações de conectividade mesmo com o volume de ameaças aumentando 74% desde 2020.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Aeronaves Conectadas

Por Oferta:

Serviços Impulsionam a Adoção de Conectividade GerenciadaOs serviços detiveram 50,92% da participação do mercado de aeronaves conectadas em 2025 e estão projetados para crescer a um CAGR de 12,18% até 2031, ressaltando a preferência das companhias aéreas por soluções completas em detrimento da propriedade de hardware. O tamanho do mercado de aeronaves conectadas para serviços deve se expandir em linha com acordos plurianuais que agrupam equipamentos, certificação e operações de rede 24 horas por dia, 7 dias por semana. As companhias aéreas preferiram despesas operacionais previsíveis, especialmente quando os ciclos rápidos de atualização tecnológica arriscavam a obsolescência dos ativos.

Os prestadores de serviços aprofundaram as propostas de valor ao oferecer análises contínuas de desempenho, monitoramento de cibersegurança e planos flexíveis de largura de banda. O contrato de manutenção de 10 anos da Panasonic com a Riyadh Air ilustrou o modelo de ciclo de vida que mantém as frotas atualizadas sem grandes custos iniciais. Os fluxos de receita recorrentes melhoraram a visibilidade de caixa dos fornecedores, ao mesmo tempo que permitiram às operadoras focar na experiência do cliente e na pontualidade.

Por Tipo de Conectividade:

Conectividade em Voo Domina a Integração MultimodalA conectividade em voo representou 61,85% da participação do mercado de aeronaves conectadas em 2025, pois os estilos de vida digitais dos passageiros influenciaram os roteiros de produtos. Dadas as maiores frequências de voo e os pontos de contato com a marca, as companhias aéreas equiparam primeiro as frotas de aeronaves de corredor único. Os links ar-solo emergiram como o subsegmento de crescimento mais rápido, com CAGR de 13,55%, apoiados por redes de superfície 5G que estendem a conectividade de portão até a fase de subida.

As arquiteturas futuras combinarão vias via satélite, celular e aeronave a aeronave para cobertura ininterrupta. A Seamless Air Alliance avançou em padrões que integram redes não terrestres 3GPP 5G, alinhando o desempenho entre os domínios terrestre e orbital. Essa evolução mantém o mercado de aeronaves conectadas na vanguarda da digitalização da aviação.

Por Tecnologia de Conectividade:

Banda Ka Lidera a Evolução MultiórbitaA banda Ku via satélite manteve uma participação de 49,20% em 2025 devido à sua base instalada madura e ampla base de terminais, mas a banda Ka está prevista para se expandir a um CAGR de 12,88% devido à sua superior capacidade de throughput. A Honeywell promoveu velocidades de banda Ka de até 20 Mbps, viabilizando streaming em HD e serviços de cockpit em nuvem. O tamanho do mercado de aeronaves conectadas para soluções de banda Ka aumentará à medida que as companhias aéreas migrarem rotas de alta densidade para links de maior capacidade.

Conceitos multiórbita que combinam satélites GEO, MEO e LEO emergiram como a estratégia de mitigação de riscos para cobertura polar e redundância. A rede Open Orbits da SES e as antenas tribanda da ThinKom demonstraram comutação em tempo real entre órbitas sem interrupções de serviço.

Por Aplicação:

Aviação Comercial Ancora o Crescimento do MercadoA aviação comercial representou 69,55% do tamanho do mercado de aeronaves conectadas em 2025, pois as operadoras correram para se diferenciar na experiência do passageiro e na eficiência operacional. Os jatos de corredor único formaram a maior base instalada, enquanto as aeronaves de fuselagem larga exigiram pacotes multiórbita premium para atender às expectativas de voos de longa distância. Os operadores de carga adotaram links de dados em tempo real para rastreamento de unidades de carga e manutenção preditiva.

A aviação geral deve registrar um CAGR de 11,95%, refletindo a demanda corporativa por largura de banda de escritório no céu. O lançamento do Galileo LEO da Gogo sinalizou forte adoção neste segmento. As frotas militares sustentaram aquisições estáveis sob doutrinas de guerra centrada em rede, garantindo demanda diversificada em todo o setor de aeronaves conectadas.

Análise Geográfica

Mercado de Aeronaves Conectadas na América do Norte

A América do Norte liderou o mercado de aeronaves conectadas em 2025 com uma participação de 38,35%, apoiada pela conformidade antecipada com o GADSS, infraestrutura robusta de satélites e compromissos das operadoras com Wi-Fi gratuito em toda a frota. Delta, United e American implementaram retrofits multi-órbita que alinharam os jatos regionais às expectativas de desempenho das aeronaves de linha principal. Programas de defesa como o BACN e a modernização do F-22A também impulsionaram a demanda por links seguros nos ativos aéreos dos EUA.

Mercado de Aeronaves Conectadas na Europa

A Europa seguiu com forte impulso regulatório proveniente das regras de cibersegurança da EASA e da modernização coordenada do tráfego aéreo em toda a UE. As companhias aéreas de bandeira equilibraram a conectividade dos passageiros com prioridades operacionais, como a integração de bolsas de voo eletrônicas e plataformas de manutenção preditiva. Os operadores de satélites da região aceleraram as implantações em banda Ka para defender sua posição de mercado frente aos novos entrantes de LEO.

Mercado de Aeronaves Conectadas na APAC

A Ásia-Pacífico registrou a perspectiva de CAGR mais rápida, de 12,12%, até 2031. A receita de serviços de aviação da China foi projetada para crescer de 23 bilhões de USD em 2024 para 61 bilhões de USD até 2043, incorporando conectividade com um CAGR de 5,6% dentro do mix mais amplo de serviços digitais. A Thai Airways firmou parceria com a Neo Space Group para o retrofit de 80 aeronaves, e a Korean Air iniciou voos comerciais com o B787 equipado com banda Ka da Viasat. O apoio governamental à infraestrutura de aviação e o crescimento das viagens da classe média sustentaram os ventos favoráveis regionais.

Cenário Competitivo

O mercado de aeronaves conectadas apresentou concentração moderada, pois os operadores estabelecidos mantiveram bases de suporte global enquanto novos entrantes alteraram a dinâmica de preços. Panasonic Avionics, Viasat e Thales detinham extensas bases instaladas e aproveitaram pacotes completos que combinavam antenas, modems, cibersegurança e serviços de certificação. O memorando da Panasonic com a Airbus para codesenvolver futuras plataformas de aeronaves conectadas reforçou seu alinhamento com o fabricante de equipamentos originais.

A Starlink da SpaceX perturbou o mercado ao oferecer serviço de alta velocidade que permitiu às companhias aéreas eliminar as tarifas dos passageiros. Mais de 2.000 compromissos de aeronaves desde 2022 ressaltaram a rápida tração, e a aprovação da FAA nos Embraer 175s abriu caminho para atualizações de frotas regionais. A concorrência de preços levou os operadores legados a acelerar os lançamentos de banda Ka e multiórbita.

A consolidação reformulou as estratégias dos fornecedores. A SES anunciou um acordo de USD 3,1 bilhões para adquirir a Intelsat, visando benefícios de escala em diversidade orbital e serviços gerenciados. A Gogo adquiriu a Satcom Direct por USD 375 milhões para ampliar o alcance na aviação executiva e capturar contratos governamentais. Fornecedores com conectividade polar, profundidade em cibersegurança ou análises de monetização de dados conquistaram nichos que os grandes grupos não conseguiam atender plenamente.

Líderes do Setor de Aeronaves Conectadas

Gogo Inc.

Viasat, Inc.

Thales Group

Panasonic Avionics Corporation

SITA N.V.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Aeronaves Conectadas

- Panasonic Avionics Corporation

- Viasat, Inc.

- Thales Group

- Gogo Inc.

- RTX Corporation

- SITA N.V.

- Honeywell International Inc.

- Kontron AG

- Anuvu Operations LLC,

- Burrana Pty Ltd.

- Intelsat S.A.

- Astronics Corporation

- OnOneWeb Holdings Ltd.

- SkyFive AG

- Telekom Deutschland GmbH

- AeroMobile Communications Ltd.

- Hughes Network Systems, LLC

Desenvolvimento Recente do Setor no Mercado de Aeronaves Conectadas

- Junho de 2025: A Qatar Airways selecionou a plataforma Converix da Panasonic Avionics para 60 aeronaves B777X, adicionando tripulação de cabine virtual com inteligência artificial e gerenciamento integrado de dados.

- Março de 2025: A United Airlines recebeu aprovação da FAA para Embraer 175s equipados com Starlink, com meta de 300 instalações até o final do ano.

- Março de 2025: A Delta Air Lines escolheu a conectividade multiórbita Hughes Fusion para as frotas A350 e A321neo, além de 400 aeronaves existentes.

Mercado de Aeronaves Conectadas Escopo do relatório e metodologia de pesquisa

Definições de Mercado e Principais Âmbitos de Cobertura

O nosso estudo define o mercado de aeronaves conectadas como todas as plataformas de asa fixa e rotativa equipadas com ligações baseadas em IP que transmitem dados entre a cabine de passageiros, a cabine de pilotagem e o solo, abrangendo hardware a bordo, software habilitador e a largura de banda por satélite ou ar-solo que consomem. De acordo com a Mordor Intelligence, a cadeia de valor começa com os proprietários de espectro e redes e termina com as companhias aéreas e forças de defesa que pagam taxas de conectividade recorrentes.

Exclusão do Âmbito: as subscrições de Wi-Fi pagas individualmente pelos passageiros, vendidas após a instalação do hardware, não são quantificadas.

Visão Geral da Segmentação

- Por Oferta

- Solução (Hardware, Software)

- Serviços

- Por Tipo de Conectividade

- Conectividade em Voo

- Conectividade Ar-Solo

- Conectividade Ar-Ar

- Por Tecnologia de Conectividade

- Satélite – Banda L

- Satélite – Banda Ku

- Satélite – Banda Ka

- ATG (Ar-Solo)

- Por Aplicação

- Aviação Comercial

- Aeronave de Corredor Único

- Aeronave de Fuselagem Larga

- Jatos Regionais

- Helicópteros Comerciais

- Aviação Militar

- Aeronaves de Combate

- Aeronaves de Missão Especial

- Aeronaves de Transporte Militar

- Helicópteros Militares

- Aviação Geral

- Jatos Executivos

- Outros

- Aviação Comercial

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- Alemanha

- França

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- México

- Restante da América do Sul

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Catar

- Restante do Oriente Médio

- África

- África do Sul

- Restante da África

- Oriente Médio

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas da Mordor conversaram com engenheiros de aviónica, gestores de IFEC de companhias aéreas, planeadores de redes de satélite e oficiais de programas de defesa na América do Norte, Europa, Golfo e Ásia-Pacífico. As suas perspetivas sobre mão de obra de retrofit, curvas de preços de largura de banda e trajetórias de penetração esperadas colmataram lacunas de informação e validaram os dados secundários.

Investigação Documental

Recolhemos contagens de frotas, horas de voo e volumes de retrofit a partir das bases de dados da FAA e da ICAO, dos painéis de tráfego da Eurocontrol e das circulares de segurança da EASA, relacionando-os depois com os códigos de comércio de antenas no UN Comtrade. Os registos de empresas, apresentações a investidores e relatórios anuais de companhias aéreas acrescentaram indicações sobre preços e adoção, enquanto as patentes registadas na Questel sinalizaram futuras mudanças tecnológicas. Os instantâneos financeiros na D&B Hoovers e as notícias em tempo real no Dow Jones Factiva assinalaram expansões de capacidade. As fontes mencionadas ilustram a abrangência; muitas outras publicações de referência foram consultadas na construção do nosso conjunto de dados.

Dimensionamento de Mercado e Previsão

Uma reconstrução descendente do tráfego e da frota serve de âncora ao modelo. Os totais globais de aeronaves são multiplicados pela penetração de conectividade e pela despesa média anual por aeronave equipada. Os totais agregados de fornecedores e as verificações de negócios por amostragem fornecem testes cruzados ascendentes antes de os valores serem finalizados. As variáveis-chave incluem o crescimento de RPK de passageiros, os calendários de lançamento de satélites 5G/LEO, a duração do ciclo de retrofit, o financiamento de ISR de defesa e o preço do serviço por megabyte. A regressão multivariada combinada com análise de cenários projeta cada fator, enquanto uma sobreposição ARIMA suaviza os choques de curto prazo. As lacunas de dados em regiões de menor dimensão são colmatadas com referências de vizinho mais próximo, que posteriormente passam por revisão de especialistas.

Ciclo de Validação de Dados e Atualização

Os resultados são sujeitos a sinalizações automáticas de variância, verificações por pares e aprovação de analistas sénior. Atualizamos anualmente e reabrimos os modelos quando ocorrem eventos materiais, como grandes leilões de espectro ou imobilizações de frotas, garantindo que os clientes recebem sempre a perspetiva mais recente.

Por Que Razão a Nossa Linha de Base de Aeronaves Conectadas Inspira Confiança

Os valores publicados divergem frequentemente porque as empresas escolhem diferentes categorias de receita, definições de frota e cadências de atualização.

Os principais fatores de divergência incluem a contabilização ou não da mão de obra de retrofit, a escolha entre preços de serviços por satélite e ar-solo, o momento da conversão cambial e o tratamento das plataformas militares.

Comparação de referências

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| 6,16 mil milhões de USD | Mordor Intelligence | |

| 10,0 mil milhões de USD (2023) | Global Consultancy A | Utiliza preços de tabela e assume 100 por cento de penetração nas novas entregas |

| 3,45 mil milhões de USD (2022) | Industry Journal B | Omite as despesas de defesa e a maior parte das receitas de retrofit |

Estas comparações demonstram que, ao alinhar contagens de unidades, curvas de penetração realistas e dados de preços verificados, a Mordor Intelligence oferece uma linha de base equilibrada e transparente em que os decisores podem confiar.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de aeronaves conectadas?

O mercado de aeronaves conectadas atingiu USD 9,75 bilhões em 2026 e está projetado para subir para USD 16,15 bilhões até 2031 a um CAGR de 10,62% no período 2026-2031.

Qual segmento detém a maior participação do mercado de aeronaves conectadas?

A conectividade em voo liderou ao capturar 61,85% da participação de receita em 2025.

Por que as companhias aéreas estão migrando para contratos de conectividade baseados em serviços?

Os serviços permitem que as operadoras evitem grandes despesas de capital, obtenham suporte técnico 24 horas por dia, 7 dias por semana, e acompanhem o ritmo das rápidas atualizações de satélites.

Como a regra GADSS da ICAO afeta o crescimento do mercado?

A regra exige rastreamento autônomo de socorro a partir de 2025, obrigando as companhias aéreas de todo o mundo a instalar hardware de conectividade em tempo real em suas frotas.

Qual região deve crescer mais rapidamente até 2031?

A Ásia-Pacífico está prevista para se expandir a um CAGR de 12,12%, impulsionada pela modernização da frota e pela crescente demanda por Wi-Fi dos passageiros.

Qual é o papel dos satélites LEO no setor de aeronaves conectadas?

As constelações LEO reduzem a latência, melhoram a cobertura e diminuem o custo de largura de banda, permitindo que as companhias aéreas ofereçam Wi-Fi gratuito com qualidade de streaming e reformulando a concorrência entre fornecedores.

Página atualizada pela última vez em: