Tamanho e Participação do Mercado de Sistemas de Controle de Voo de Aeronaves

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

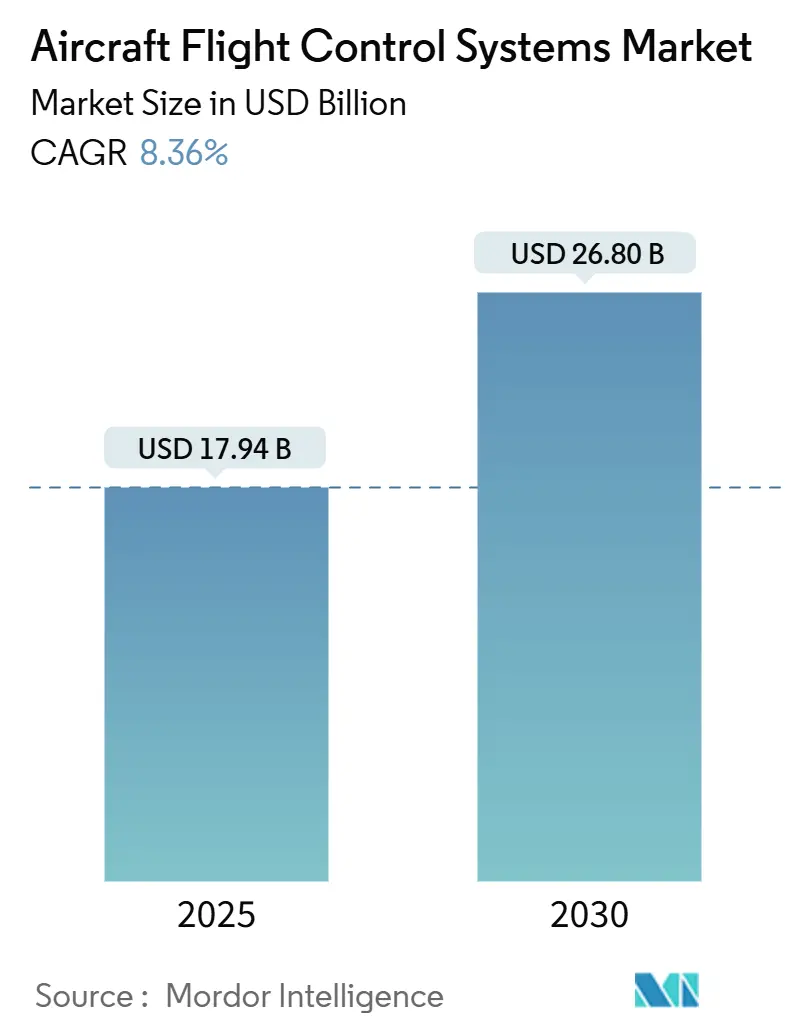

| Tamanho do Mercado (2025) | 17.94 Bilhões de dólares |

| Tamanho do Mercado (2030) | 26.80 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 8.36% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistemas de Controle de Voo de Aeronaves por Mordor Intelligence

O tamanho do mercado de sistemas de controle de voo de aeronaves atingiu USD 17,94 bilhões em 2025 e está previsto para expandir para USD 26,80 bilhões até 2030, registrando um CAGR de 8,36%. O crescimento é impulsionado pela recuperação da produção comercial, pela modernização das frotas militares e pela transição do setor de atuação hidráulica para elétrica. A América do Norte mantém a liderança na demanda graças aos gastos sustentados com defesa, enquanto a Ásia-Pacífico ganha impulso à medida que as companhias aéreas regionais encomendam aeronaves de fuselagem estreita de nova geração. Os fabricantes de equipamentos originais (OEMs) priorizam fornecedores com arquiteturas comprovadas de resiliência cibernética, uma vez que 64% dos recentes eventos cibernéticos na aviação tiveram como alvo ativos em rede. A consolidação entre fornecedores de primeiro nível continua, com o acordo da Woodward para adquirir a unidade de atuação eletromecânica da Safran SA sublinhando a corrida para garantir expertise em voo elétrico.

Principais Conclusões do Relatório

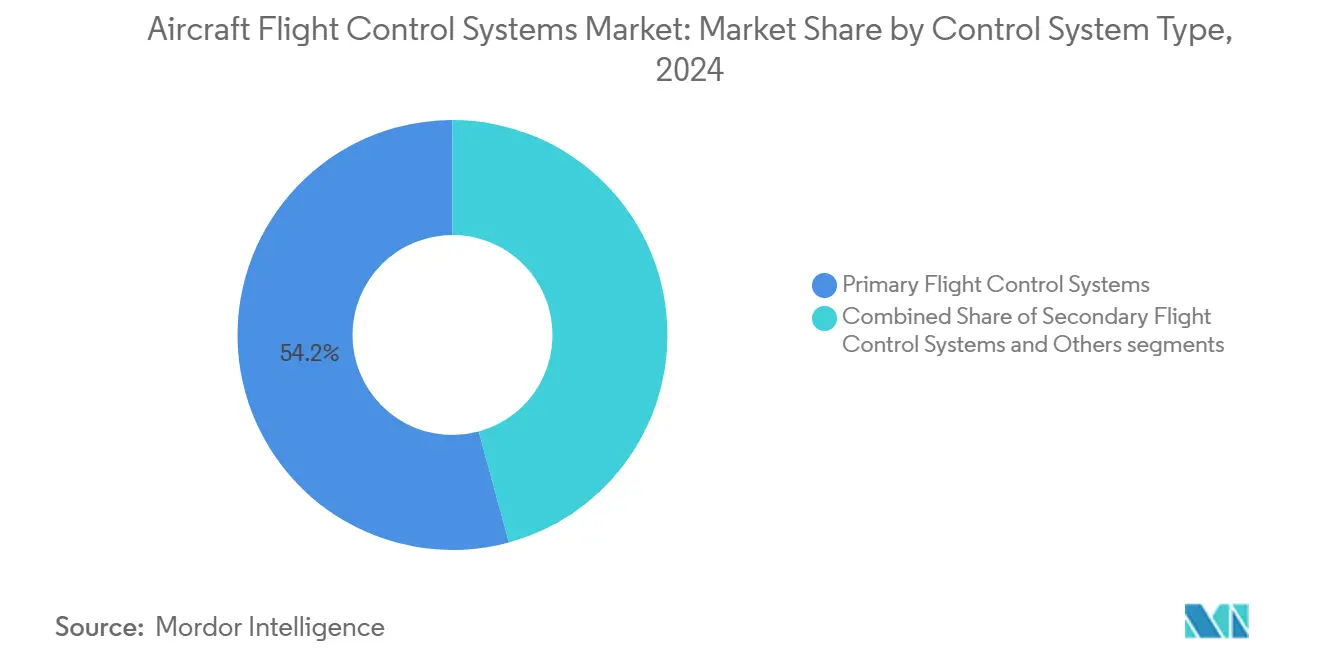

- Por tipo de sistema de controle, os sistemas primários lideraram com 54,23% de participação na receita em 2024; o mesmo segmento está projetado para avançar a um CAGR de 9,21% até 2030.

- Por componente, os computadores de controle de voo detinham 53,88% da participação do mercado de sistemas de controle de voo de aeronaves em 2024; espera-se que a categoria registre um CAGR de 9,45% até 2030.

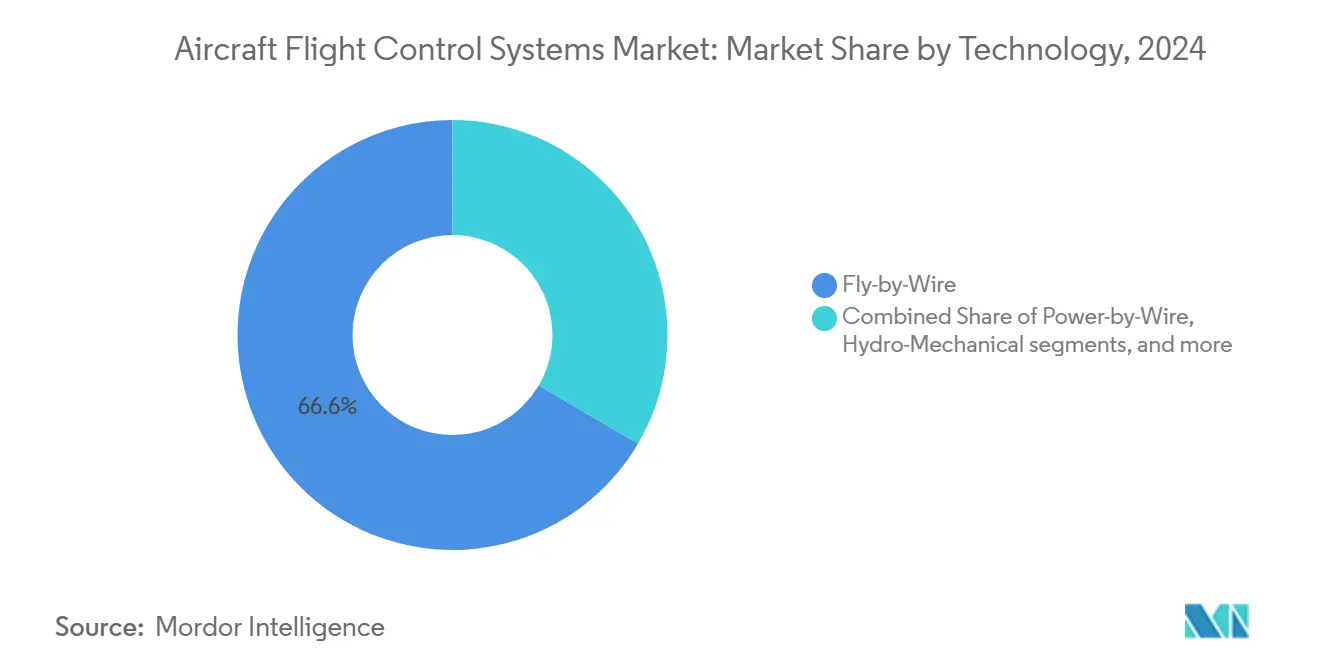

- Por tecnologia, os sistemas fly-by-wire dominaram com uma participação de 66,56% em 2024; o power-by-wire está definido para crescer mais rapidamente, com um CAGR de 10,21% até 2030.

- Por tipo de aeronave, as plataformas comerciais responderam por 54,55% da receita de 2024; as plataformas de mobilidade aérea avançada (AAM) estão previstas para expandir a um CAGR de 10,87% até 2030.

- Por instalação, as instalações de linha capturaram 60,24% da receita de 2024; a demanda por retrofit está crescendo a um CAGR de 8,75% até 2030.

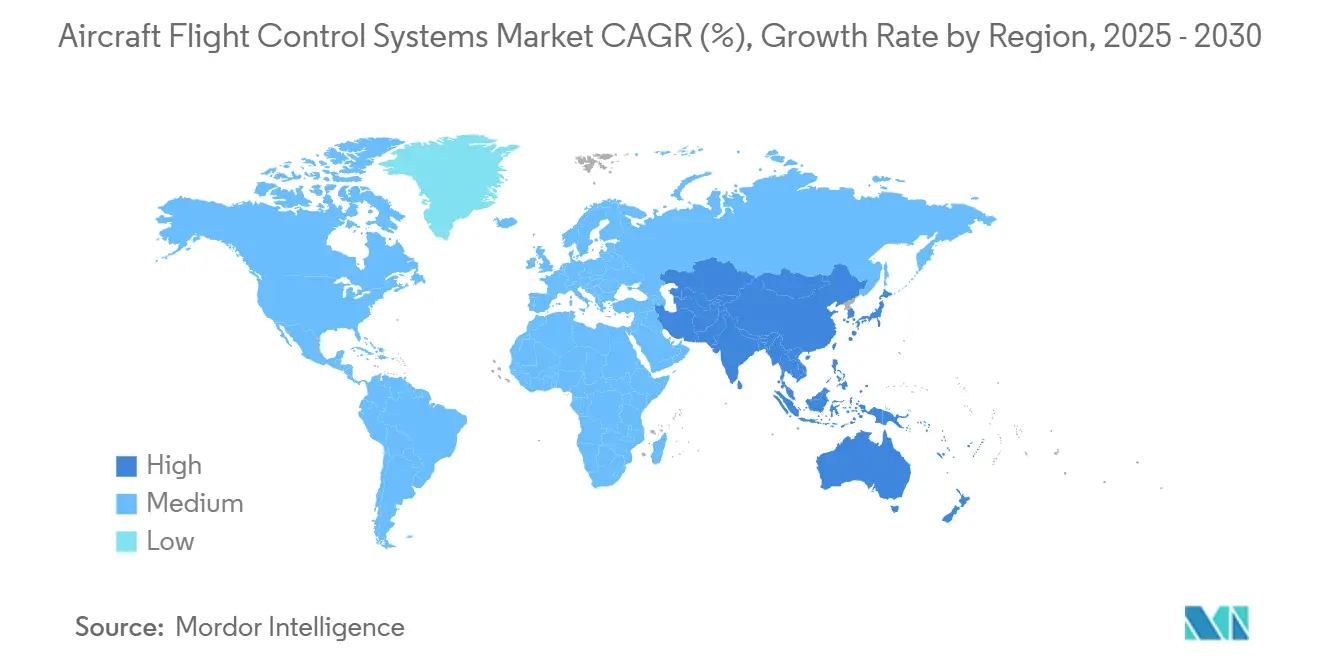

- Por geografia, a América do Norte comandou 33,67% das vendas de 2024; a Ásia-Pacífico está no caminho para o maior crescimento regional, com um CAGR de 9,10% até 2030.

Tendências e Perspectivas do Mercado Global de Sistemas de Controle de Voo de Aeronaves

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Recuperação na produção global de aeronaves comerciais impulsionando a demanda por sistemas | +1.8% | América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Modernização da frota militar impulsionando a adoção de tecnologias avançadas de controle de voo | +1.5% | América do Norte, Europa, Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Ampla transição para arquiteturas fly-by-wire e power-by-wire para redução de peso e manutenção | +1.2% | Global | Longo prazo (≥ 4 anos) |

| Implantação de atuadores eletromecânicos leves que viabilizam plataformas de mobilidade aérea urbana | +0.9% | América do Norte e União Europeia | Médio prazo (2 a 4 anos) |

| Integração de controle ativo baseado em inteligência artificial para voo autônomo e proteção de envelope | +0.7% | Global, adoção antecipada na América do Norte | Longo prazo (≥ 4 anos) |

| Ênfase orientada por certificação na proteção de envelope de voo para aeronaves eVTOL emergentes | +0.5% | Marcos regulatórios da América do Norte e da União Europeia | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Recuperação na Produção Global de Aeronaves Comerciais Impulsionando a Demanda por Sistemas

As perspectivas da The Boeing Company para 2024 indicam quase 44.000 novas entregas de aeronaves até 2043, restabelecendo slots de produção estáveis e uma carteira de pedidos de aproximadamente 15.700 jatos. As companhias aéreas estão padronizando controles de voo totalmente digitais para reduzir a carga de trabalho dos pilotos e diminuir o consumo de combustível, particularmente em plataformas de fuselagem estreita que comporão 71% da frota futura. O crescimento no Sul e no Sudeste Asiático está acelerando as parcerias de fornecedores com companhias aéreas locais, embora 66% das empresas aeroespaciais ainda enfrentem escassez de peças que pressionam os cronogramas de entrega.

Modernização da Frota Militar Impulsionando a Adoção de Tecnologias Avançadas de Controle de Voo

BAE Systems plc garantiu contratos em 2024 para atualizar os computadores de controle de voo do F-15EX e do F/A-18E/F, adicionando capacidade de processamento e camadas de cibersegurança.[1]BAE Systems plc, "Atualizações de Computadores de Controle de Voo para F-15EX e F/A-18E/F," baesystems.com O programa de internalização de semicondutores de USD 49 bilhões do Departamento de Defesa dos Estados Unidos sustenta a disponibilidade de componentes. Doze missões bem-sucedidas do F-16 com assistência de inteligência artificial validam algoritmos de controle autônomo que migram para casos de uso comercial. Arquiteturas com quádrupla redundância verificadas em aeronaves de defesa estão se tornando o modelo para novos transportes civis.

Ampla Transição para Arquiteturas Fly-by-Wire e Power-by-Wire para Redução de Peso e Manutenção

O Sistema Aprimorado de Energia e Resfriamento da Collins Aerospace atingiu o Nível de Prontidão Tecnológica (TRL) 6 em 2025, dobrando a margem térmica essencial para atuação de alta tensão.[2]RTX Corporation, "Sistema Aprimorado de Energia e Resfriamento Atinge TRL 6," rtx.com As soluções power-by-wire reduzem o peso do sistema em 15 a 20%, traduzindo-se em economias de combustível mensuráveis ao longo do ciclo de vida. As regras de segurança de sistemas da Administração Federal de Aviação (FAA), emitidas em agosto de 2024, abordam explicitamente os riscos do voo elétrico, acelerando os caminhos de certificação para os OEMs dispostos a eliminar o circuito hidráulico.

Implantação de Atuadores Eletromecânicos Leves Viabilizando Plataformas de Mobilidade Aérea Urbana

A Liebherr Group fornece atuadores eletromecânicos integrados (EMAs) para o eVTOL da Eve Air Mobility, eliminando caixas de engrenagens e reduzindo até 50 kg por aeronave. A arquitetura de dupla via da Honeywell International Inc. garante a tolerância a falhas necessária para rotas urbanas, onde operações em proximidade exigem transições rápidas à prova de falhas. Parcerias como a Supernal-UMBRAGROUP estão estabelecendo novos benchmarks de desempenho em tamanho, peso e confiabilidade no setor.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos de desenvolvimento e certificação para sistemas de controle de voo críticos para a segurança | -1.2% | América do Norte e União Europeia | Longo prazo (≥ 4 anos) |

| Conformidade rigorosa com requisitos de confiabilidade e redundância prolongando o tempo de entrada no mercado | -0.9% | Global | Curto prazo (≤ 2 anos) |

| Escassez na cadeia de suprimentos afetando servoválvulas de precisão e eletrônicos de grau aeroespacial | -0.8% | Marcos regulatórios globais | Médio prazo (2 a 4 anos) |

| Riscos de cibersegurança associados a arquiteturas de controle de voo em rede e conectadas | -0.6% | Global, elevado em operações de aeronaves conectadas | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Desenvolvimento e Certificação para Sistemas de Controle de Voo Críticos para a Segurança

As condições especiais da Administração Federal de Aviação (FAA) para novos tipos de aeronaves agora exigem validação exaustiva de arquiteturas inovadoras, acrescentando USD 100 milhões e até sete anos a muitos programas. Os entrantes menores no segmento de mobilidade aérea avançada (AAM) enfrentam obstáculos de financiamento elevados, favorecendo os incumbentes com expertise interna em certificação. A experiência com o Bell 525 mostra que os reguladores elaboram critérios específicos para cada ciclo de inovação, retardando o tempo de entrada no mercado.

Escassez na Cadeia de Suprimentos Afetando Servoválvulas de Precisão e Eletrônicos de Grau Aeroespacial

Sessenta e seis por cento das empresas aeroespaciais relatam atrasos nas entregas de componentes, sendo os gargalos em servoválvulas e microeletrônicos os mais agudos. Como os chips comerciais de prateleira raramente atendem aos requisitos da DO-254, os OEMs redesenham placas ou utilizam fontes duplas para peças estratégicas. A consolidação entre fornecedores de primeiro nível reduziu ainda mais a redundância, expondo os programas a pontos únicos de falha.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Sistema de Controle: Sistemas Primários Lideram a Evolução Digital

Os sistemas primários capturaram 54,23% da receita de 2024, e sua participação no tamanho do mercado de sistemas de controle de voo de aeronaves está no caminho de se ampliar a um CAGR de 9,21% até 2030. A adoção de proteção de envelope habilitada por inteligência artificial eleva as margens de segurança e apoia operações semiautônomas. Os sistemas secundários permanecem essenciais para dispositivos de alta sustentação, embora a eletrificação substitua lentamente as abas de compensação hidráulicas em novas asas.

A demanda por controles de vetorização de empuxo em projetos experimentais de eVTOL adiciona crescimento de nicho. No entanto, as rígidas regras de avaliação de segurança da Administração Federal de Aviação (FAA) exigem monitoramento redundante, elevando a complexidade e o custo da integração de sistemas. As atualizações contínuas de software prolongam a vida útil funcional sem substituições de hardware, reforçando a posição dominante dos fornecedores no controle de bases de hardware e código.

Por Componente: Computadores de Controle de Voo Ancoram a Pilha Digital

Os computadores de controle de voo detinham 53,88% da receita de componentes em 2024 e encabeçam as perspectivas de crescimento com um CAGR de 9,45%, confirmando seu papel como o cérebro do mercado de sistemas de controle de voo de aeronaves. Processadores de quatro núcleos viabilizam o controle baseado em modelos, enquanto as defesas cibernéticas embarcadas neutralizam ameaças de rede. Os atuadores são a segunda maior fatia; as variantes eletromecânicas apresentam crescimento unitário de dois dígitos à medida que as companhias aéreas avaliam reduções no custo do ciclo de vida.

Sensores e dispositivos de retroalimentação expandem-se de forma constante porque uma maior sofisticação das leis de controle requer dados de estado granulares. Os planos da União Europeia para certificar ferramentas de suporte de inteligência artificial de Nível 1 até 2025 estão levando os fornecedores de computadores a pré-qualificar hardware para atualizações de software, garantindo conformidade futura e certificação mais tranquila de recursos autônomos.

Por Tecnologia: Impulso à Eletrificação Eleva as Perspectivas do Power-by-Wire

Os sistemas fly-by-wire detinham 66,56% das vendas de 2024, refletindo décadas de confiabilidade, mas o power-by-wire está previsto para registrar o maior CAGR de 10,21% à medida que os OEMs eliminam os circuitos hidráulicos centrais. As agências de certificação agora fazem referência a casos de segurança de alta tensão, incentivando a adoção incremental. Os controles hidromecânicos persistem em frotas legadas, mas recebem alocação mínima de pesquisa e desenvolvimento.

Os avanços em eficiência de motores e resfriamento desbloqueiam densidades de força mais elevadas, fechando a lacuna de desempenho com a hidráulica. O novo sistema da Thales entrega a mesma autoridade com metade da massa, sublinhando por que as companhias aéreas veem a eletrificação como uma aposta em sustentabilidade e manutenção.

Por Tipo de Aeronave: Domínio Comercial, Ascensão da Mobilidade Aérea Avançada

As aeronaves comerciais responderam por 54,55% da demanda de 2024, reforçando a contribuição central do setor para o mercado de sistemas de controle de voo de aeronaves. Os programas de fuselagem larga revivem à medida que as viagens de longa distância se recuperam, enquanto as aeronaves de fuselagem estreita permanecem o carro-chefe da produção. As plataformas de Mobilidade Aérea Avançada, embora pequenas hoje, registram o CAGR mais rápido de 10,87% devido às regras operacionais claras da Administração Federal de Aviação (FAA) emitidas em novembro de 2024.

Das atualizações do F-15EX às aeronaves de asa rotativa de próxima geração, as aquisições militares mantêm uma linha de base de demanda estável. A aviação geral e os jatos regionais sustentam oportunidades de retrofit para atualizações digitais, particularmente onde se aplicam regras obrigatórias de ADS-B ou cibersegurança.

Por Instalação: Domínio da Instalação de Linha Sustentado, Retrofit Fecha a Lacuna

A instalação de linha deteve 60,24% das instalações de 2024, garantindo economias de escala em programas de novas construções. As aplicações de retrofit, no entanto, estão em uma trajetória de CAGR de 8,75% à medida que os operadores comprometem USD 58 bilhões em projetos de modernização de frotas ao longo da próxima década. O tamanho do mercado de sistemas de controle de voo de aeronaves para retrofits cresce à medida que os detentores de Certificados de Tipo Suplementar (STC) lançam soluções em kit que se integram perfeitamente à aviônica mais antiga.

As restrições de capacidade nas oficinas de manutenção, reparo e revisão (MRO) e a limitada largura de banda de engenharia dos OEMs permanecem como ventos contrários. Os mandatos regulatórios sobre cibersegurança e conectividade adicionam urgência, influenciando as companhias aéreas a priorizar as atualizações de controle de voo durante os intervalos de manutenção pesada.

Análise Geográfica

A América do Norte gerou 33,67% da receita de 2024, impulsionada por uma densa rede de OEMs e fornecedores, orçamentos substanciais de defesa e a elaboração proativa de regras pela Administração Federal de Aviação (FAA) que acelera a adoção de tecnologia.[3]Administração Federal de Aviação, "Integração de Aeronaves de Decolagem e Pouso com Propulsão; Regra Final," faa.gov A região se beneficia de ciclos sustentados de atualização de caças e bombardeiros e de uma recuperação na produção de aeronaves de fuselagem estreita. O Canadá e o México complementam o ecossistema por meio de usinagem especializada e montagem de eletrônicos próxima à costa.

A Ásia-Pacífico alcançou as perspectivas de CAGR mais rápidas de 9,10%, impulsionada pela expansão da frota que triplicará a contagem regional de aeronaves para aproximadamente 13.200 até 2034. Os programas de aeronaves de fuselagem estreita indígenas da China criam demanda cativa, enquanto a liderança em aviônica do Japão e o impulso de manutenção e reparo da Índia amplificam a necessidade de controles de voo digitais. Os governos do Sudeste Asiático financiam bancadas de teste de mobilidade aérea avançada, construindo competência local em sistemas power-by-wire.

A Europa permanece uma força tecnológica por meio dos programas da Airbus SE e dos mandatos de cibersegurança da Agência Europeia para a Segurança da Aviação (EASA), que moldam as normas de conformidade globais. O projeto SWITCH de Aviação Limpa subsidia desenvolvimentos híbrido-elétricos, elevando a demanda por eletrônicos de controle de alta tensão. O Oriente Médio e a África apresentam oportunidades emergentes ligadas a renovações de frotas e compensações de defesa, mas a capacidade de produção doméstica limitada modera o crescimento por ora.

Cenário Competitivo

O mercado de sistemas de controle de voo de aeronaves apresenta alta concentração, com Honeywell International Inc., RTX Corporation, Parker Hannifin Corporation, Moog Inc. e Safran SA dominando por conteúdo em múltiplos programas e portfólios de certificação. A aquisição planejada pela Woodward, Inc. da linha de atuação eletromecânica da Safran SA amplia a integração vertical e sinaliza consolidação contínua.[4]Woodward, Inc., "Acordo para Adquirir o Negócio de Atuação Eletromecânica da Safran," woodward.com Os fornecedores combinam cada vez mais eletrônicos internos com parcerias de inteligência artificial — a aliança da Honeywell International Inc. com a NXP exemplifica a mudança em direção a arquiteturas definidas por software.

Novos participantes no segmento de mobilidade aérea avançada, como a Vertical Aerospace, introduzem projetos disruptivos, mas dependem de fornecedores de primeiro nível para controles certificáveis. Os recursos de cibersegurança agora se classificam ao lado do peso e da confiabilidade nas solicitações de proposta das companhias aéreas, levando os fornecedores a incorporar detecção de intrusão no nível do atuador e do computador. No geral, a inovação se concentra em eletrificação, autonomia e resiliência da cadeia de suprimentos.

Líderes do Setor de Sistemas de Controle de Voo de Aeronaves

Honeywell International Inc.

Moog Inc.

RTX Corporation

Safran SA

Parker Hannifin Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2024: A JetZero concluiu acordos de parceria com fornecedores de Primeiro Nível para os componentes do Sistema de Controle de Voo de seu demonstrador de asa combinada (BWB) em escala real.

- Agosto de 2024: The Boeing Company selecionou BAE Systems plc para atualizar os computadores de controle de voo fly-by-wire (FBW) de seus caças F-15EX Eagle II e F/A-18E/F Super Hornet.

Escopo do Relatório Global do Mercado de Sistemas de Controle de Voo de Aeronaves

| Sistemas de Controle de Voo Primários |

| Sistemas de Controle de Voo Secundários |

| Outros |

| Computadores de Controle de Voo |

| Atuadores |

| Sensores e Dispositivos de Retroalimentação |

| Outros (Servoválvulas, Sistemas de Compensação e Abas) |

| Fly-by-Wire |

| Power-by-Wire |

| Hidromecânico |

| Eletromecânico |

| Comercial | Fuselagem Estreita |

| Fuselagem Larga | |

| Jatos Regionais | |

| Militar | Combate |

| Transporte | |

| Missões Especiais | |

| Helicópteros | |

| Aviação Geral | Jatos Executivos |

| Helicópteros Comerciais | |

| Sistemas Aéreos Não Tripulados | Civil e Comercial |

| Defesa e Governo | |

| Mobilidade Aérea Avançada (AAM) | eVTOL |

| Mobilidade Aérea Urbana (UAM) |

| Instalação de Linha |

| Retrofit |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| França | ||

| Alemanha | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Tipo de Sistema de Controle | Sistemas de Controle de Voo Primários | ||

| Sistemas de Controle de Voo Secundários | |||

| Outros | |||

| Por Componente | Computadores de Controle de Voo | ||

| Atuadores | |||

| Sensores e Dispositivos de Retroalimentação | |||

| Outros (Servoválvulas, Sistemas de Compensação e Abas) | |||

| Por Tecnologia | Fly-by-Wire | ||

| Power-by-Wire | |||

| Hidromecânico | |||

| Eletromecânico | |||

| Por Tipo de Aeronave | Comercial | Fuselagem Estreita | |

| Fuselagem Larga | |||

| Jatos Regionais | |||

| Militar | Combate | ||

| Transporte | |||

| Missões Especiais | |||

| Helicópteros | |||

| Aviação Geral | Jatos Executivos | ||

| Helicópteros Comerciais | |||

| Sistemas Aéreos Não Tripulados | Civil e Comercial | ||

| Defesa e Governo | |||

| Mobilidade Aérea Avançada (AAM) | eVTOL | ||

| Mobilidade Aérea Urbana (UAM) | |||

| Por Instalação | Instalação de Linha | ||

| Retrofit | |||

| Por Região | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| França | |||

| Alemanha | |||

| Itália | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de sistemas de controle de voo de aeronaves em 2030?

Está previsto para atingir USD 26,80 bilhões em uma trajetória de CAGR de 8,36%.

Qual região crescerá mais rapidamente até 2030?

Espera-se que a Ásia-Pacífico registre um CAGR de 9,10% impulsionado pela expansão da frota e projetos de mobilidade aérea avançada.

Por que os sistemas power-by-wire estão ganhando força?

Eles eliminam os circuitos hidráulicos, reduzem o peso do sistema em até 20% e diminuem os custos de manutenção.

Qual segmento de componentes cresce mais rapidamente?

Os computadores de controle de voo lideram com um CAGR de 9,45% à medida que as arquiteturas definidas por software se expandem.

Como os riscos de cibersegurança estão sendo abordados?

Os fornecedores incorporam detecção de intrusão em computadores e atuadores, enquanto os reguladores adicionam requisitos de avaliação de segurança.

Página atualizada pela última vez em: