Tamanho e Participação do Mercado de Interiores de Aeronaves

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 31.45 Bilhões de dólares |

| Tamanho do Mercado (2030) | 41.24 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.57% CAGR |

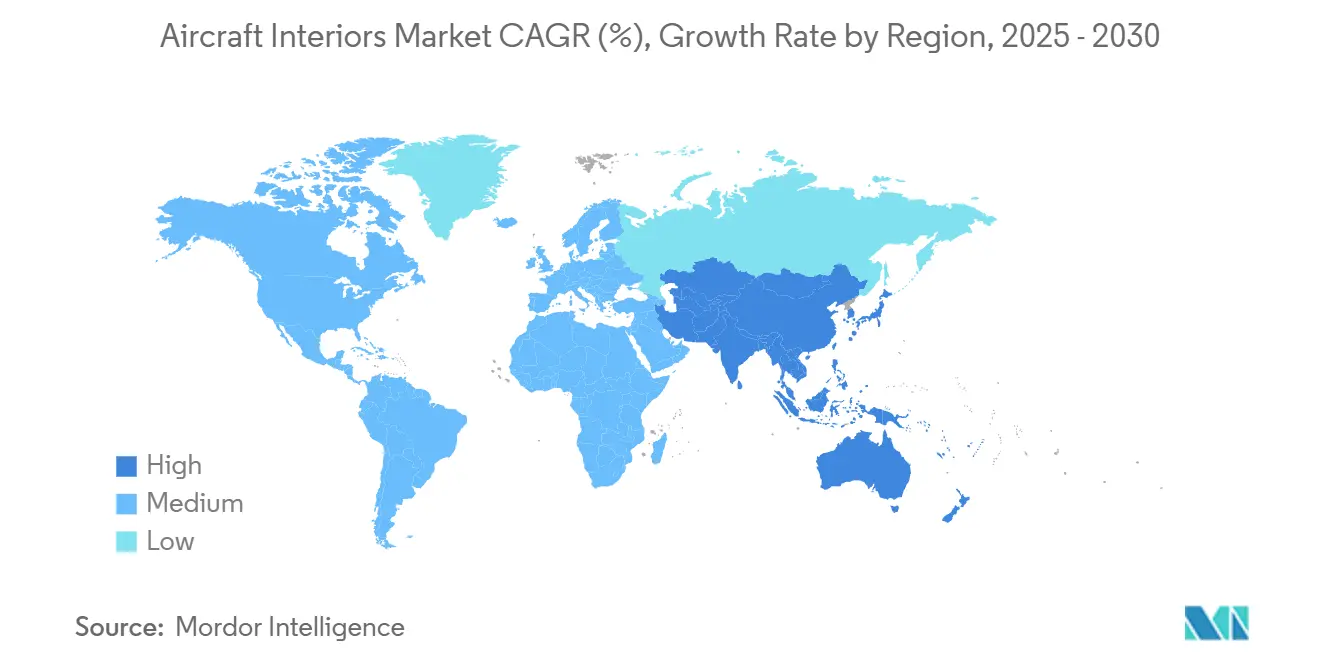

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

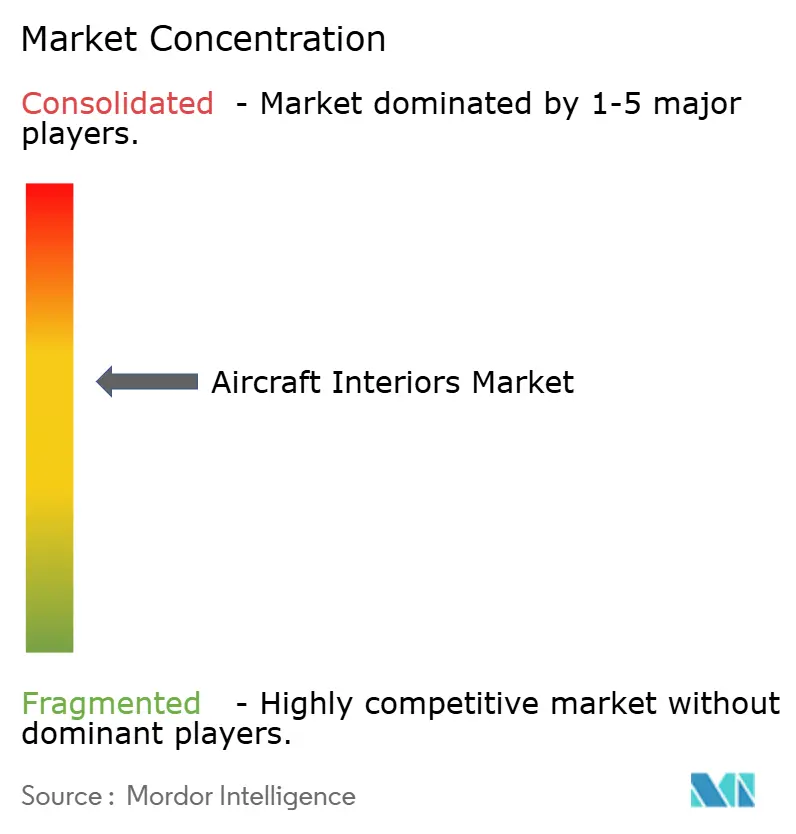

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Interiores de Aeronaves por Mordor Intelligence

O tamanho do mercado de interiores de aeronaves atingiu USD 31,45 bilhões em 2025 e está previsto para expandir a um CAGR de 5,57% para USD 41,24 bilhões até 2030. Programas de densificação de cabine, rápido crescimento de frota em regiões emergentes, adoção de compósitos leves e atividade sustentada de retrofit estão reforçando a resiliência do mercado de interiores de aeronaves. As companhias aéreas continuam padronizando o espaçamento de 31 polegadas na classe econômica, ao mesmo tempo em que criam fileiras adicionais de classe econômica premium, o que eleva os rendimentos auxiliares sem alterações significativas na planta baixa. Simultaneamente, estruturas de assentos em fibra de carbono, como as pernas compostas do AEGO X, reduzem o peso unitário e o consumo de combustível, incentivando as operadoras a favorecer fornecedores capazes de oferecer economias ao longo do ciclo de vida. O crescimento de longa data das frotas de companhias aéreas de baixo custo (LCC) impulsiona a demanda por interiores de alta densidade, especialmente na região da Ásia-Pacífico. Ao mesmo tempo, os gargalos na cadeia de suprimentos direcionam as companhias aéreas para soluções de retrofit e modelos mistos de entrega e conclusão. A concorrência se intensifica à medida que os incumbentes integram camadas de serviços digitais com produtos físicos, criando propostas agrupadas que prometem manutenção preditiva, personalização de passageiros e credenciais de economia circular.

Principais Conclusões do Relatório

- Por componente, os assentos lideraram com uma participação de receita de 32,56% em 2024, enquanto o IFEC registrou o CAGR mais rápido de 7,23% até 2030.

- Por tipo de aeronave, as aeronaves de fuselagem estreita comandaram 46,24% da participação do mercado de interiores de aeronaves em 2024, enquanto os jatos executivos estão projetados para crescer a um CAGR de 6,24% até 2030.

- Por usuário final, as instalações OEM representaram 62,22% do tamanho do mercado de interiores de aeronaves em 2024, mas o segmento de pós-venda está avançando a um CAGR de 6,57%.

- Por geografia, a América do Norte deteve 31,45% das receitas de 2024, mas a Ásia-Pacífico está definida para expandir a um CAGR de 7,23% com base em compromissos de frota recordes.

Tendências e Perspectivas do Mercado Global de Interiores de Aeronaves

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento das estratégias de densificação de cabine para maximizar a lucratividade das companhias aéreas | +1.2% | Global, com ganhos iniciais na América do Norte e Europa | Médio prazo (2-4 anos) |

| Adoção crescente de compósitos leves para reduzir o consumo de combustível | +1.5% | Global, com expansão para mercados emergentes | Longo prazo (≥ 4 anos) |

| Crescimento da demanda por retrofit de frotas ativas e envelhecidas | +1.1% | Núcleo na Ásia-Pacífico, América do Norte e UE | Curto prazo (≤ 2 anos) |

| Expansão das frotas de companhias aéreas de baixo custo em mercados emergentes | +0.9% | Ásia-Pacífico, América do Sul, Oriente Médio | Médio prazo (2-4 anos) |

| Proliferação de assentos de classe econômica premium para atender à demanda dos passageiros | +0.8% | Global, com concentração na América do Norte, Europa e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Transferência de tecnologia de interiores de eVTOL e UAM para a aviação comercial | +0.6% | América do Norte e UE, adoção antecipada na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento das Estratégias de Densificação de Cabine para Maximizar a Lucratividade das Companhias Aéreas

As companhias aéreas estão refinando a economia de contagem de assentos para elevar os retornos por voo. A Delta estreará tarifas escalonadas na cabine principal em 2025, ampliando as oportunidades de upsell enquanto mantém o espaçamento dos assentos inalterado.[1]Travel Market Report, "Delta Air Lines to Launch New Main Cabin Fare in 2025," travelmarketreport.com A British Airways CityFlyer reconfigurou os E190LRs para 106 assentos, utilizando encostos mais finos e apoios de cabeça ajustáveis para preservar a ergonomia. A Frontier e outras ULCCs introduziram fileiras limitadas de "primeira classe", provando que a densificação ainda pode capturar rendimentos premium. As cabines de classe econômica premium amadureceram em um meio-termo de alta margem que justifica o investimento em almofadas aprimoradas, divisórias de privacidade e tomadas de energia. Fornecedores capazes de equilibrar a densidade de assentos slim com o conforto lombar estão se tornando parceiros preferenciais, sustentando o crescimento do mercado de interiores de aeronaves.

Adoção Crescente de Compósitos Leves para Reduzir o Consumo de Combustível

As estruturas de CFRP termoplástico são prevalentes em pernas de assentos, monumentos e paredes laterais. O AEGO X reporta economias de peso de dois dígitos por conjunto de três assentos, traduzindo-se em economias de combustível mensuráveis em ciclos de curta distância. A Airbus testou com sucesso em voo painéis de nariz de CFRP de base biológica que correspondem à resistência mecânica enquanto reduzem as emissões de CO2 ao longo do ciclo de vida.[2]CompositesWorld, "Airbus Flies Bio-Based Carbon Fiber Helicopter Nose Panel," compositesworld.com A Collins Aerospace fornecerá unidades de serviço ao passageiro reforçadas com fibra nas cabines A320 Airspace, ilustrando a escala de instalação em linha para materiais avançados. Os painéis sanduíche termoplásticos FITS reduzem 10% do peso em comparação com o favo de mel Nomex e são totalmente recicláveis, apoiando as métricas de sustentabilidade das companhias aéreas. As inovações focadas em peso continuam a adicionar impulso ao mercado de interiores de aeronaves.

Crescimento da Demanda por Retrofit de Frotas Ativas e Envelhecidas

Com as horas de voo globais em 106% dos níveis pré-pandemia, as operadoras renovam as cabines para alinhar com os padrões de marca em evolução. A Airbus prevê que os gastos com serviços na Ásia-Pacífico mais do que dobrarão para USD 129 bilhões até 2043, com melhorias e modernizações superando outras atividades. As recentes entregas do A350 à Iberia e à Lufthansa careciam de suítes premium completas, forçando programas de retrofit pós-entrega que sobrecarregam os slots de MRO. As taxas de aposentadoria permanecem abaixo de 2%, portanto, os interiores projetados para ciclos de 12 anos permanecem em serviço por mais tempo. Consequentemente, as renovações de artigos macios, retrofits de monumentos e trocas de IFEC estão se intensificando, impulsionando as receitas do mercado de pós-venda em todo o mercado de interiores de aeronaves.

Expansão das Frotas de Companhias Aéreas de Baixo Custo em Mercados Emergentes

A IndiGo pretende dobrar os destinos internacionais até março de 2025, e suas primeiras entregas do A321XLR exigirão novos layouts de assentos estendidos e realocações de galerias e lavatórios. A Cebu Pacific fez um pedido de USD 24 bilhões por 152 aeronaves A321neo/A320neo, cada uma capaz de acomodar 240 assentos em uma configuração otimizada de classe única. O compromisso de 226 aeronaves da Akasa Air sustenta igualmente a demanda por layouts de alta densidade em todo o Sudeste Asiático. Os modelos operacionais das LCCs favorecem interiores duráveis e de rotatividade rápida, pressionando os fornecedores a entregar pacotes de assentos e monumentos de baixo custo e baixo peso que suportem rotatividades de 30 minutos. Essas dinâmicas reforçam as perspectivas de crescimento rápido do mercado de interiores de aeronaves em regiões emergentes.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Interrupções contínuas na cadeia de suprimentos de materiais de grau aeroespacial | -0.8% | Global, com impactos agudos na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Altos custos de certificação e requisitos de conformidade regulatória | -0.6% | Global, com padrões regionais variados | Longo prazo (≥ 4 anos) |

| Desafios de equilíbrio entre peso da cabine e segurança no design de interiores | -0.7% | Global, com requisitos mais rigorosos na América do Norte e UE | Médio prazo (2-4 anos) |

| Adiamentos de despesas de capital das companhias aéreas impulsionados pela inflação | -0.5% | Global, com maior impacto em mercados emergentes | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Interrupções Contínuas na Cadeia de Suprimentos de Materiais de Grau Aeroespacial

Noventa e quatro por cento dos executivos aeroespaciais relataram escassez moderada a grave de peças em 2024, com titânio e aços especiais no topo da lista. As sanções a um fornecedor russo importante removeram aproximadamente um quarto da produção global de laminados de titânio, forçando os OEMs a buscar fontes duplas a custos mais elevados. O incidente de titânio falsificado da Boeing expôs lacunas de rastreabilidade em múltiplos níveis, desencadeando auditorias de documentos de décadas e desacelerando os interiores de instalação em linha devido a entregas suspensas de trilhos de assentos. As usinas de aço especial enfrentaram paralisações e escassez de matérias-primas, levando as companhias aéreas a estocar vigas de piso sobressalentes, o que aumentou os custos logísticos e imobilizou capital de giro. A IATA confirmou que essas pressões persistirão ao longo de 2025, complicando os cronogramas de retrofit de cabine.

Altos Custos de Certificação e Requisitos de Conformidade Regulatória

Os regulamentos de ventilação da FAA exigem 0,55 lb de ar fresco por minuto por ocupante, e o trabalho contínuo de contaminação do ar de sangria pode desencadear mandatos adicionais de sensores.[3]Federal Aviation Administration, "Cabin Air Quality," faa.gov A Revisão H da norma de iluminação de emergência SAE eleva os limites de desempenho fotoluminescente, pressionando os fornecedores a redesenhar as marcações de rotas de saída. A SWISS precisou de 1,5 toneladas de lastro para compensar suas suítes de primeira classe fechadas, destacando os impactos de certificação em cascata da redistribuição de peso. As revisões do grupo de trabalho do setor mostram que as restrições de recursos da FAA estão estendendo os prazos de aprovação, especialmente para peças fabricadas por manufatura aditiva, atrasando assim programas inovadores de interiores. Orçamentos de certificação elevados exercem pressão particular sobre os novos entrantes menores, moderando a adoção de curto prazo de novas soluções de interiores e moderando marginalmente o crescimento do mercado de interiores de aeronaves.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Sistemas IFEC Impulsionam a Transformação Digital

A categoria de assentos representou 32,56% das receitas de 2024. No entanto, o IFEC está posicionado para superar todos os outros componentes a um CAGR de 7,23% até 2030, sinalizando uma mudança para cabines habilitadas digitalmente que monetizam o engajamento dos passageiros. As taxas de licenciamento de conteúdo superaram USD 300 milhões em 2024, sublinhando o valor crescente que as companhias aéreas atribuem a filmes e jogos exclusivos. O tamanho do mercado de interiores de aeronaves atribuível apenas às atualizações de IFEC está projetado para atingir USD 8,2 bilhões até 2030, impulsionado por pacotes de conectividade Ka-band de próxima geração que combinam streaming, comércio eletrônico em tempo real e feeds de dados de manutenção preditiva.

A IdeaNova e a Safran estrearam ferramentas de espelhamento de IPTV e conteúdo gerado pelo usuário em 2025 que tratam as telas dos encostos como nós de rede em vez de displays isolados. Simultaneamente, a iluminação LED programável imita os ritmos circadianos para reduzir o jet lag, e as galerias compostas oferecem 10% de economia de peso. Os fornecedores estão combinando materiais sustentáveis de forma modular para que os monumentos possam ser trocados ou renovados várias vezes durante a vida útil de uma célula. A supervisão regulatória da FAA e da EASA continua a moldar a seleção de materiais e os padrões de inflamabilidade, garantindo a segurança enquanto incentiva inovações que ajudam a escalar o mercado de interiores de aeronaves.

Por Tipo de Aeronave: Jatos Executivos Impulsionam a Personalização Premium

As aeronaves de fuselagem estreita detiveram uma fatia de 46,24% da participação do mercado de interiores de aeronaves em 2024, refletindo as robustas taxas de produção de aeronaves de corredor único. Em contraste, os jatos executivos estão avançando a um CAGR de 6,24% com base em uma onda esperada de 8.500 entregas nesta década.[4]Honeywell Aerospace, "New Business Aviation Outlook Forecasts High-Flying Demand," aerospace.honeywell.com Em termos de valor, o tamanho do mercado de interiores de aeronaves para cabines premium e sob medida de jatos executivos está previsto para atingir USD 4,9 bilhões até 2030.

A Airbus Corporate Jets observa que mais de 80% dos clientes agora exigem layouts totalmente personalizados, incluindo zonas de spa e iluminação de bem-estar. O programa Allegris de fuselagem larga da Lufthansa, que instalará mais de 31.000 novos assentos, ilustra o investimento paralelo em frotas de corredor duplo. Ao mesmo tempo, o acordo de 75.000 assentos da RECARO nos eVTOLs da Eve sugere uma futura polinização cruzada de designs leves. A personalização está agora se estendendo a paredes laterais com amortecimento de ruído e janelas de vidro inteligente, indicando que a diferenciação não está mais limitada a artigos macios. Essas tendências reforçam coletivamente os nichos de demanda premium, sustentando a trajetória ascendente do mercado de interiores de aeronaves.

Por Usuário Final: O Impulso do Mercado de Pós-venda se Acelera

As instalações OEM ainda capturam 62,22% dos gastos de 2024, mas as receitas do mercado de pós-venda estão crescendo a um CAGR de 6,57% à medida que as companhias aéreas mantêm jatos mais antigos em operação em meio a atrasos nas entregas. A Accenture observa que 42% dos executivos aeroespaciais esperam aumentos de orçamento de MRO no curto prazo, com interiores sendo uma categoria prioritária. O crescimento centrado em retrofit elevou o tamanho do mercado de interiores de aeronaves para serviços de pós-venda para USD 11,3 bilhões em 2025, e o valor está projetado para superar USD 15,5 bilhões até 2030.

A Collins Aerospace agora oferece três caminhos de atualização modular para os assentos econômicos Pinnacle que reutilizam as estruturas existentes, reduzindo o desperdício e o esforço de certificação. A escassez de assentos atrasou muitas instalações em linha OEM, forçando os operadores a aceitar entregas "verdes" e agendar slots de conclusão em instalações de MRO independentes. As estações de reparo EASA Parte 145 com capacidades de integração de assentos estão, portanto, cobrando taxas de mão de obra premium. A tendência sinaliza um pilar de receita duradouro para fornecedores que se voltam para soluções de renovação de rotatividade rápida, energizando ainda mais o mercado de interiores de aeronaves.

Análise Geográfica

A América do Norte gerou 31,45% da receita de 2024, apoiada por programas de investimento em cabines premium, redes de MRO maduras e ciclos de substituição sustentados entre as operadoras tradicionais. As principais companhias aéreas dos EUA estão testando cabines de classe econômica premium maiores, enquanto as operadoras canadenses renovam os interiores de aeronaves de fuselagem estreita para apoiar missões transpacíficas de ultra-longa distância. Os fornecedores de assentos e IFEC se beneficiam das compras consolidadas das companhias aéreas e dos caminhos claros de certificação da FAA, posicionando a região como um banco de testes tecnológico que posteriormente influencia a adoção global.

A Ásia-Pacífico é o motor de crescimento de destaque com uma previsão de CAGR de 7,23% até 2030, impulsionada por compromissos de frota superiores a 4.000 jatos de corredor único e uma crescente base de viajantes da classe média. A Airbus espera que os gastos regionais com manutenção aumentem de USD 43 bilhões em 2024 para USD 109 bilhões até 2043, criando demanda estrutural por galerias de retrofit, lavatórios e pacotes de conectividade. As LCCs na Índia, Indonésia e Filipinas favorecem layouts de alta densidade, estimulando pedidos em volume de assentos slim e monumentos leves que reduzem os tempos de rotatividade.

A Europa enfrenta ventos contrários de capacidade ligados a atrasos na cadeia de suprimentos, mas programas de cabine premium como o Allegris da Lufthansa impulsionam pedidos de alta margem para suítes de primeira classe e portas de privacidade. A sincronização regulatória entre a EASA e a FAA reduz a duplicação de certificações, tornando a região um adotante crucial de segunda onda de novos materiais. O Oriente Médio aproveita os modelos de mega-hub para garantir interiores de fuselagem larga sob medida, enquanto a África e a América do Sul mostram progresso incremental em meio a lacunas de infraestrutura. Coletivamente, essas dinâmicas regionais mantêm o mercado de interiores de aeronaves em um curso ascendente constante.

Cenário Competitivo

A concentração do mercado é moderada. O nível superior, composto por Safran SA, Collins Aerospace, Panasonic Avionics Corporation, Jamco Corporation e Honeywell International Inc., aproveita portfólios integrados e contratos de longo prazo de equipamentos fornecidos pelo fornecedor (SFE). As aquisições da MGR Foamtex e da Airline Graphics pela Insperial expandem sua presença em materiais e a posicionam como fornecedora de tecidos em múltiplos continentes. A compra da GETI pela Yingling Aviation exemplifica a consolidação de MRO que visa capturar mais receitas de retrofit.

A integração tecnológica é um diferenciador primário. O conjunto MAYA da Collins e da Panasonic combina um display OLED de 45 polegadas com personalização baseada em IA, elevando o padrão para experiências de classe executiva. A Aliança Digital da Airbus agora inclui a Collins, criando uma plataforma de manutenção preditiva entre OEMs que vincula a saúde dos sistemas de cabine com os dados da célula. As startups estão explorando a manufatura aditiva para produzir peças de baixo volume e ajuste de forma que contornam os custos tradicionais de ferramental, embora os caminhos de certificação permaneçam longos. A sustentabilidade está abrindo espaço em branco para laminados de origem biológica e têxteis de ciclo fechado, com a F/List apresentando folheados de madeira conformes com liberação de calor que não adicionam peso. A intensidade competitiva permanecerá elevada à medida que os fornecedores correm para garantir matérias-primas escassas e navegar pelos obstáculos regulatórios em evolução dentro do mercado de interiores de aeronaves.

Líderes do Setor de Interiores de Aeronaves

Safran SA

Honeywell International Inc.

JAMCO Corporation

Collins Aerospace (RTX Corporation)

Panasonic Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A AXISCADES Technologies garantiu dois projetos piloto para design de interiores de cabine de aeronaves e retrofits, marcando sua entrada no mercado de interiores de cabine. O escopo abrangente do projeto engloba design de cabine de aeronave, engenharia de sistemas de assentos, design e integração de fiação elétrica, e soluções de retrofit e modernização.

- Maio de 2024: A Panasonic Avionics Corporation da América do Norte e a EVA Air assinaram um acordo para instalar entretenimento a bordo (IFE), sistemas de conectividade e serviços digitais em 54 aeronaves de fuselagem larga e fuselagem estreita da EVA Air.

- Junho de 2023: A United Airlines e a Panasonic Avionics estabeleceram um acordo para implementar o sistema de entretenimento a bordo (IFE) Astrova da Panasonic. A companhia aérea planeja equipar aeronaves selecionadas novas B787 e A321XLR com o sistema.

Escopo do Relatório Global do Mercado de Interiores de Aeronaves

| Assentos |

| Iluminação de Cabine |

| Entretenimento e Conectividade a Bordo (IFEC) |

| Galerias e Lavatórios |

| Janelas e Para-brisas |

| Painéis de Piso e Paredes Laterais |

| Fuselagem Estreita |

| Fuselagem Larga |

| Jatos Regionais |

| Jatos Executivos |

| Aeronaves Militares |

| OEM |

| Pós-venda |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| França | ||

| Alemanha | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Componente | Assentos | ||

| Iluminação de Cabine | |||

| Entretenimento e Conectividade a Bordo (IFEC) | |||

| Galerias e Lavatórios | |||

| Janelas e Para-brisas | |||

| Painéis de Piso e Paredes Laterais | |||

| Por Tipo de Aeronave | Fuselagem Estreita | ||

| Fuselagem Larga | |||

| Jatos Regionais | |||

| Jatos Executivos | |||

| Aeronaves Militares | |||

| Por Usuário Final | OEM | ||

| Pós-venda | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| França | |||

| Alemanha | |||

| Itália | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado de interiores de aeronaves até 2030?

O mercado de interiores de aeronaves está projetado para atingir USD 41,24 bilhões até 2030, refletindo um CAGR de 5,57% a partir de 2025.

Qual categoria de componente está crescendo mais rapidamente nos retrofits de cabine?

Os sistemas de entretenimento e conectividade a bordo (IFEC) estão expandindo a um CAGR de 7,23% à medida que as companhias aéreas integram streaming, comércio eletrônico e serviços de dados em tempo real.

Por que a Ásia-Pacífico é a região mais promissora para os fornecedores de cabine?

Os planos de expansão de frota superiores a 4.000 entregas de aeronaves de corredor único e o crescimento agressivo das LCCs impulsionam um CAGR regional de 7,23% até 2030.

Como os problemas na cadeia de suprimentos estão afetando os programas de interiores?

A escassez de titânio e aços especiais estendeu os prazos de entrega, levando as companhias aéreas a aceitar aeronaves "verdes" e agendar conclusões pós-entrega.

As oportunidades no mercado de pós-venda estão superando as instalações OEM?

O trabalho OEM ainda lidera, mas a demanda por retrofit está crescendo mais rapidamente a um CAGR de 6,57% à medida que as companhias aéreas renovam as cabines enquanto aguardam entregas atrasadas.

Página atualizada pela última vez em: