Tamanho e Participação do Mercado de Governança de IA

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

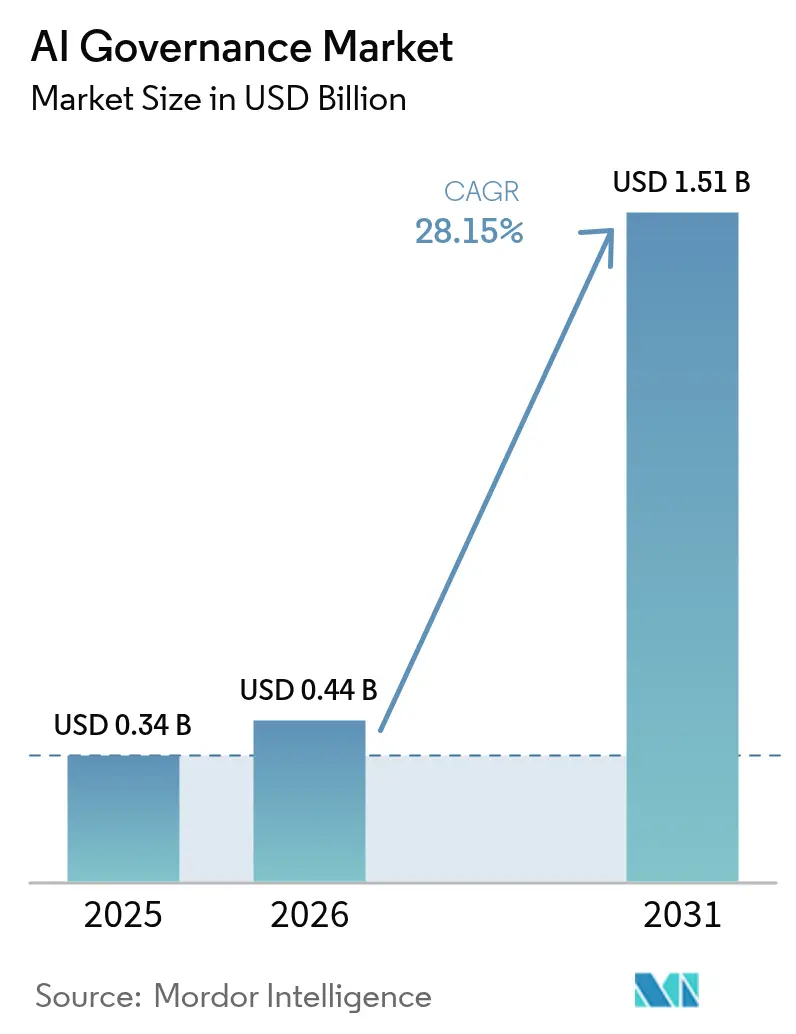

| Tamanho do Mercado (2026) | 0.44 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.51 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 28.15% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Governança de IA por Mordor Intelligence

O tamanho do Mercado de Governança de IA foi avaliado em USD 0,34 bilhão em 2025 e estima-se que cresça de USD 0,44 bilhão em 2026 para atingir USD 1,51 bilhão até 2031, a uma CAGR de 28,15% durante o período de previsão (2026-2031).

O crescimento acelerado reflete a necessidade urgente de supervisão sistemática à medida que a adoção de IA generativa continua a superar os frameworks legados de gestão de riscos. A aplicação da Lei de IA da UE a partir de fevereiro de 2025 tornou-se um ponto de inflexão fundamental, exigindo estruturas abrangentes de governança para sistemas de alto risco e ameaçando multas de até EUR 35 milhões ou 7% do faturamento global por não conformidade[1]Moody's, "Implicações de Crédito da Lei de IA da UE," moodys.com. Simultaneamente, as seguradoras agora vinculam descontos de prêmio a frameworks de governança certificados, impulsionando as empresas em direção à adoção acelerada. Grandes empresas dominam os gastos iniciais, mas as plataformas nativas em nuvem estão reduzindo as barreiras de entrada e catalisando a demanda das pequenas e médias empresas (PMEs). Geograficamente, a América do Norte lidera atualmente, enquanto a Ásia-Pacífico registra o crescimento futuro mais rápido à medida que os reguladores regionais combinam agendas de inovação com regras de segurança progressivamente mais rígidas.

Principais Conclusões do Relatório

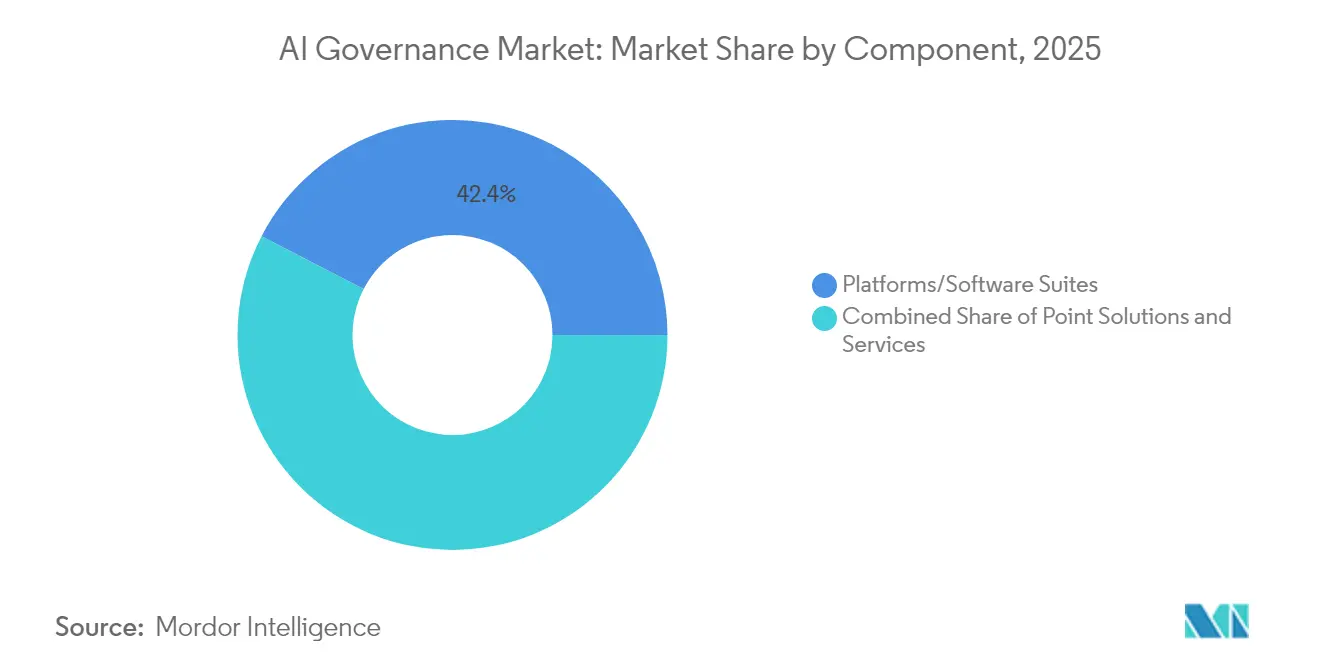

- Por componente, plataformas e suítes de software detinham 42,40% da participação de mercado de Governança de IA em 2025, enquanto soluções pontuais para detecção de viés e explicabilidade têm previsão de expansão a uma CAGR de 28,6% até 2031.

- Por modelo de implantação, as implementações em nuvem representavam 77,20% do tamanho do mercado de Governança de IA em 2025 e têm projeção de crescimento a uma CAGR de 29,4% até 2031.

- Por setor de usuário final, os serviços financeiros lideraram com participação de receita de 25,40% em 2025; a saúde avança a uma CAGR de 28,5% até 2031.

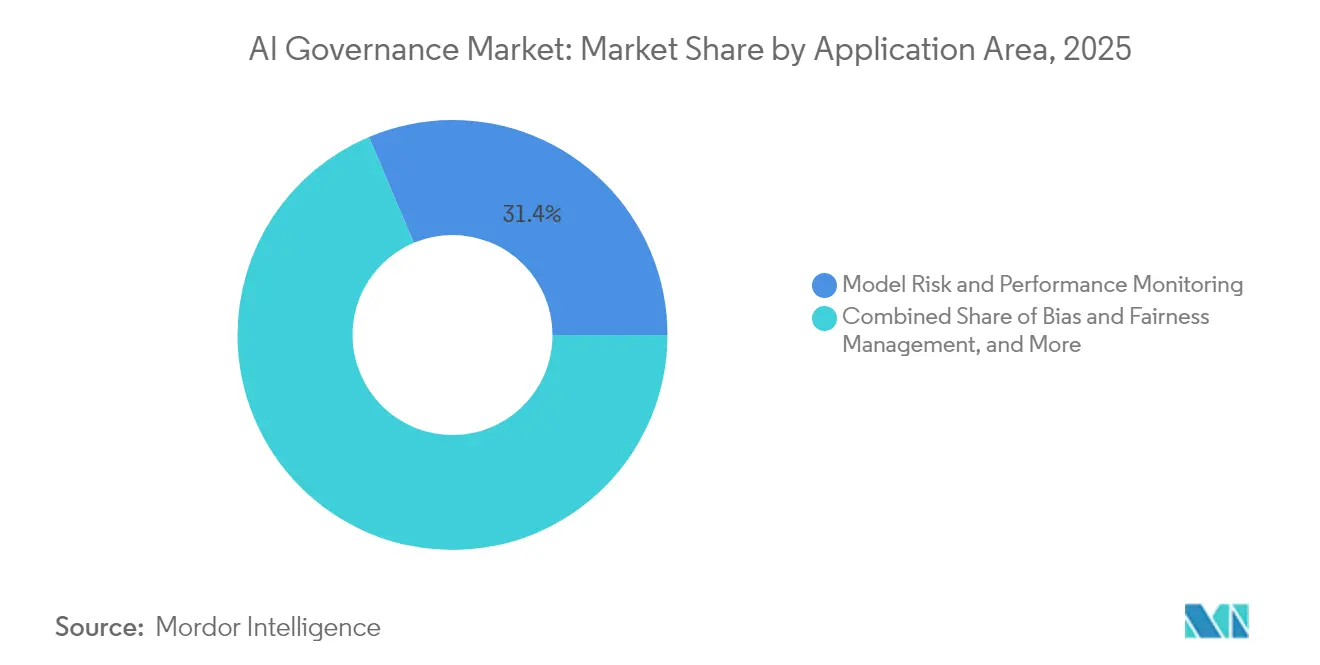

- Por área de aplicação, risco de modelo e monitoramento de desempenho capturaram uma participação de 31,35% do tamanho do mercado de Governança de IA em 2025, enquanto a gestão de viés e imparcialidade cresce a uma CAGR de 28,55% até 2031.

- Por tamanho de organização, grandes empresas representavam 60,20% da participação do tamanho do mercado de Governança de IA em 2025; as PMEs estão crescendo a uma CAGR de 29,05% até 2031.

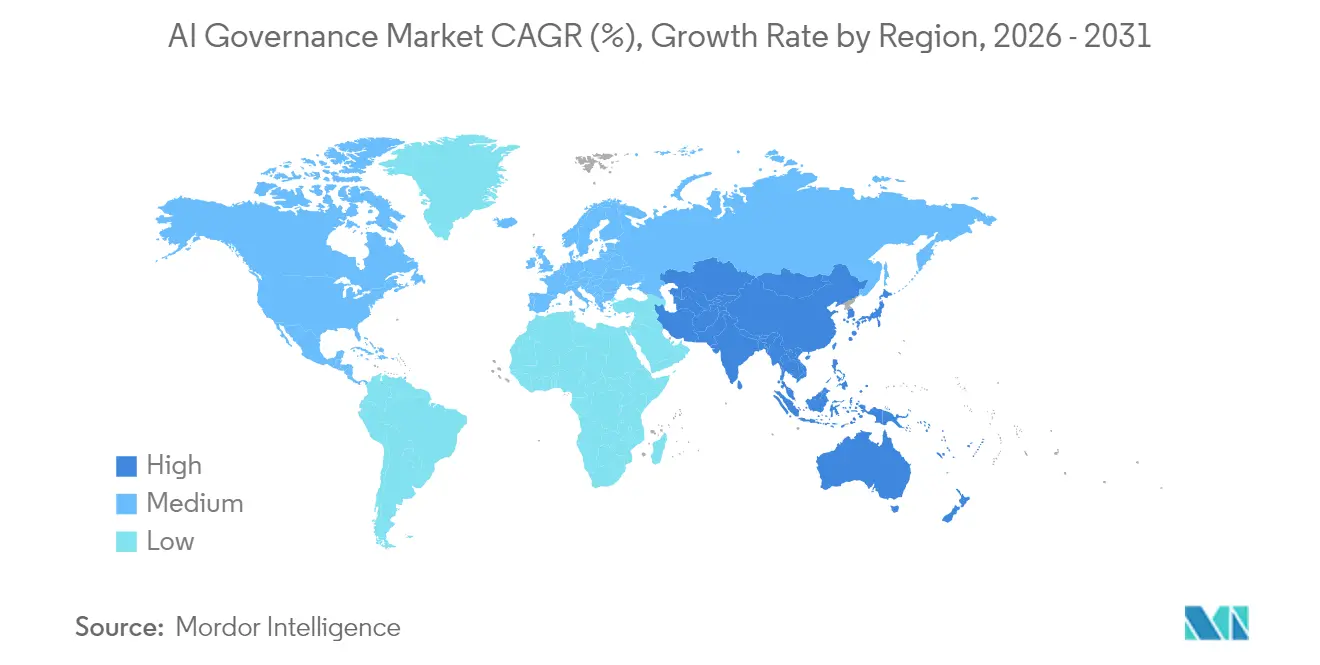

- Por geografia, a América do Norte manteve uma participação de receita de 32,85% em 2025, enquanto a Ásia-Pacífico está acelerando a uma CAGR de 34,7% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Governança de IA

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Demanda crescente por transparência e explicabilidade de modelos | +6.2% | Global, mais rígida na UE e na Califórnia | Médio prazo (2-4 anos) |

| Rápida proliferação de regulamentações específicas para IA | +8.1% | UE, estados dos EUA e principais economias da APAC | Curto prazo (≤ 2 anos) |

| Crescente risco reputacional empresarial decorrente de IA com viés | +4.7% | Global, especialmente BFSI e saúde | Médio prazo (2-4 anos) |

| Escalada da pressão de investidores orientada por ESG | +3.4% | América do Norte e UE, estendendo-se para a APAC | Longo prazo (≥ 4 anos) |

| Surgimento de agentes de conformidade autônomos de IA para IA | +3.8% | Global, implantações-piloto em grandes empresas | Médio prazo (2-4 anos) |

| Seguradoras vinculando descontos de prêmio a governança certificada | +2.6% | Mercados de seguros da América do Norte e da UE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Transparência e Explicabilidade de Modelos

As disposições da Lei de IA da UE agora exigem que sistemas de IA de alto risco gerem documentação técnica clara, registros de auditoria rastreáveis e justificativas em linguagem acessível ao ser humano para decisões automatizadas. As instituições financeiras que utilizam IA para pontuação de crédito devem fornecer explicações que satisfaçam tanto os reguladores quanto os consumidores afetados[2]Banco de Compensações Internacionais, "Orientações sobre Transparência de Modelos de Crédito," bis.org. As empresas passam a encarar a interpretabilidade como um ativo competitivo que acelera os ciclos de aprovação internos e fortalece a confiança dos clientes. Os fornecedores respondem com plataformas que documentam automaticamente a linhagem dos modelos e produzem explicações em linguagem natural em tempo real. Como resultado, as equipes de aquisição priorizam soluções certificadas para transparência, deslocando orçamentos dos algoritmos opacos de "caixa-preta" em direção a arquiteturas interpretáveis.

Rápida Proliferação de Regulamentações Específicas para IA

Entre 2024 e 2025, mais de 70 novas diretivas legislativas ou executivas que regem a IA entraram em vigor em todo o mundo. A Lei de IA da UE estabelece um ponto de referência global, enquanto o regime de registro de IA generativa da China introduz um modelo de licença de fato que obriga os prestadores de serviços a registrar dados de treinamento e controles de segurança. As divergências jurisdicionais forçam as empresas multinacionais a manter painéis de conformidade que mapeiam os inventários de modelos para as categorias de risco de cada região. Prazos tão curtos quanto seis meses para sistemas de alto risco na UE contrastam com períodos de carência de um ano comuns na Ásia, recompensando empresas que incorporam frameworks de governança flexíveis no momento do projeto em vez de adaptar controles tardiamente no ciclo de vida.

Crescente Risco Reputacional Empresarial Decorrente de Resultados de IA Injustos ou com Viés

Processos judiciais por discriminação algorítmica passaram de risco teórico a risco material. Em 2024, a Progressive Insurance reconheceu potencial responsabilidade por discrepâncias de precificação geradas por IA em seu arquivamento 10-K. Os conselhos de administração agora exigem painéis de viés e testes de cenários antes que os modelos cheguem à produção. A cobertura midiática amplifica as falhas, transformando incidentes isolados em tópicos globais de discussão em poucas horas. As seguradoras passaram a oferecer apólices de garantia de desempenho condicionadas à mitigação de viés documentada, monetizando ainda mais a maturidade em governança.

Escalada da Pressão de Investidores Orientada por ESG para Divulgação de Impactos Algorítmicos

Os investidores institucionais agora incorporam métricas de imparcialidade de IA e pegada ambiental em suas listas de verificação de due diligence. O uso de energia em data centers, equivalente a 2-3% das emissões globais, atrai escrutínio porque as cargas de trabalho de IA intensificam a densidade computacional. Aproximadamente 15% das empresas do S&P 500 elevaram a supervisão de IA ao nível do conselho de administração em 2024. A adoção do framework da Força-Tarefa sobre Divulgações Financeiras Relacionadas à Natureza exige que as empresas quantifiquem os resultados sociais e ecológicos das decisões automatizadas, impulsionando a demanda por software de governança que gera automaticamente declarações de impacto conformes com ESG.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Escassez de talentos em ética de IA e conformidade | −4.9% | Global, mais aguda na América do Norte e na UE | Curto prazo (≤ 2 anos) |

| Alta complexidade de integração com pilhas legadas de MLOps | −3.2% | Global, grandes empresas com infraestrutura consolidada | Médio prazo (2-4 anos) |

| Definições regulatórias globais fragmentadas | −2.8% | Multinacionais atuando em BFSI e saúde | Médio prazo (2-4 anos) |

| Implantações de IA paralela fora da supervisão formal | −2.1% | Global; intensificado por ambientes remotos e de desenvolvimento cidadão | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Escassez Generalizada de Talentos em Ética de IA e Conformidade

A demanda por profissionais multidisciplinares que compreendam ciência de dados, direito e supervisão de riscos supera em muito a oferta. Uma pesquisa de força de trabalho de 2024 constatou que 65% das organizações acreditam que regulamentações adicionais são necessárias para garantir o uso seguro de IA generativa, mas poucas possuem expertise interna suficiente para cumpri-las[3]IBM, "Índice Global de Adoção de IA 2024," ibm.com. As empresas europeias recrutam urgentemente especialistas em ética de IA para satisfazer os mandatos da Lei de IA da UE. Salários elevados e honorários de consultoria inflacionam os orçamentos de conformidade, motivando investimentos em automação que incorpora verificações de políticas nos pipelines de desenvolvimento.

Alta Complexidade de Integração com Pilhas Legadas de MLOps

Os ambientes legados de operações de modelos carecem de pontos de controle integrados para versionamento, linhagem e registro de auditoria. Em uma pesquisa setorial de 2024, 58% dos respondentes identificaram as ferramentas fragmentadas como o principal obstáculo à governança. A adaptação de supervisão em fluxos de trabalho de ciência de dados extensos pode custar milhões e prolongar os cronogramas de projetos em vários trimestres. Os fornecedores que disponibilizam adaptadores pré-construídos para notebooks de ciência de dados populares, rastreadores de experimentos e orquestradores de CI/CD, portanto, obtêm uma vantagem estratégica.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Plataformas Ancoram os Gastos Empresariais

Plataformas e suítes de software comandaram 42,40% da receita em 2025, destacando a preferência dos compradores por ambientes unificados que gerenciam políticas, monitoramento e documentação conjuntamente. Fornecedores como a IBM entregam painéis integrados que mapeiam inventários de modelos para obrigações específicas de cada jurisdição, minimizando a fadiga de auditoria. As ferramentas pontuais para detecção de viés e explicabilidade expandem-se mais rapidamente a uma CAGR de 28,6% porque se encaixam perfeitamente nos pipelines existentes sem uma substituição em grande escala. O subsegmento de serviços cresce de forma constante à medida que as organizações terceirizam o design de frameworks e a comunicação com reguladores em meio a escassez aguda de talentos.

Os arquitetos empresariais preferem um único sistema de registro para evitar lacunas. No entanto, em ambientes brownfield, as implantações incrementais dominam. As equipes frequentemente começam com uma API de varredura de viés que sinaliza impactos díspares e, em seguida, adicionam geradores de documentação automatizada. Essa jornada "modular" alimenta trajetórias de crescimento paralelas em que as plataformas ganham participação em empresas digitais nativas em greenfield, enquanto soluções pontuais penetram corporações estabelecidas. A demanda por serviços profissionais permanece resiliente, refletindo o esforço intenso de mapear fluxos de dados, classificar níveis de risco e alinhar políticas internas à linguagem de cada regulador.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Implantação: Nuvem em Primeiro Lugar, Mas o Híbrido Persiste

As implementações em nuvem representavam 77,20% do mercado de Governança de IA em 2025 e têm previsão de crescimento composto de 29,4% ao ano. Os fornecedores incorporam ganchos de governança diretamente nos serviços de plataforma, oferecendo atualizações automáticas que acompanham as regras em evolução. Um único console pode inspecionar prompts, execuções de treinamento e registros de inferência em data centers multirregionais, reduzindo a sobrecarga de conformidade. As PMEs gravitam em torno dessas opções de pagamento conforme o uso porque os requisitos de capital inicial são insignificantes.

Apesar do impulso da nuvem, certas cargas de trabalho permanecem no local para satisfazer restrições de soberania de dados ou latência. Os bancos europeus que testam pontuação de crédito generativa frequentemente executam algoritmos de explicabilidade em servidores internos para manter os dados sensíveis de clientes dentro das fronteiras nacionais. Designs híbridos, portanto, proliferam — o treinamento pode ocorrer em um sandbox no local, enquanto os painéis de monitoramento residem em um enclave de nuvem soberana. Os fornecedores que oferecem paridade entre os modos de implantação capturam oportunidades de venda cruzada à medida que os clientes movem modelos por ambientes escalonados.

Por Setor de Usuário Final: Serviços Financeiros Ainda Lidera

As instituições financeiras retiveram 25,40% da receita de 2025 devido a regimes de auditoria rigorosos, como SR 11-7 nos Estados Unidos e as Diretrizes da Autoridade Bancária Europeia sobre Gestão de Risco de Modelos na UE. Essas regras mapeiam-se perfeitamente nos controles de Governança de IA, acelerando os gastos. As equipes de risco e conformidade utilizam ferramentas de governança para automatizar os comitês de aprovação de modelos, reduzindo o tempo de comercialização de novos algoritmos de pontuação ou antifraude. As seguradoras adotam ainda mais o monitoramento contínuo de desempenho para atualizar tabelas atuariais em tempo real.

A saúde cresce mais rapidamente a 28,5%, pois o diagnóstico e o tratamento assistidos por IA exigem raciocínio transparente. Os reguladores agora pedem que os hospitais justifiquem as decisões de triagem tomadas por classificadores de imagem. As plataformas de governança fornecem rastreabilidade de pixel a decisão que satisfaz os conselhos de revisão ética. A P&D farmacêutica utiliza recursos semelhantes para defender caminhos de descoberta de alvos orientados por IA durante os registros na FDA ou na EMA. Os setores governamental, de varejo, de telecomunicações e de mobilidade seguem, orientados por padrões específicos do setor que fazem referência crescente à taxonomia da Lei de IA da UE.

Por Área de Aplicação: Monitoramento Domina, Viés Lidera o Crescimento

O risco de modelo e o monitoramento de desempenho detinham uma participação de 31,35% em 2025 porque todo sistema em produção demanda verificações de integridade para deriva, latência e disponibilidade. Os painéis agregam telemetria e disparam alertas quando as métricas estatísticas ultrapassam os limites de aviso. A gestão de viés e imparcialidade, embora menor, escala a uma CAGR de 28,55% à medida que as empresas operacionalizam compromissos de DEI e protegem marcas de alegações de discriminação. A explicabilidade, a geração de trilhas de auditoria e os controles de privacidade completam a pilha, frequentemente agrupados em pacotes de licença única.

As organizações implantam primeiro o monitoramento para estabilizar as operações e, em seguida, introduzem varreduras de viés em modelos sensíveis. As financeiras de crédito agora reexecutam avaliações de imparcialidade todas as noites, recalibrando scorecards quando as distribuições demográficas mudam. Os varejistas aplicam lógica semelhante aos mecanismos de recomendação para evitar o reforço de estereótipos históricos. À medida que o conteúdo generativo entra nos fluxos de trabalho de marketing, a detecção de alucinações e a filtragem de toxicidade tornam-se módulos adicionais integrados à malha de governança.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Tamanho de Organização: Empresas Definem o Ritmo, PMEs Alcançam

As grandes empresas capturaram 60,20% dos gastos de 2025. Elas enfrentam exposição a múltiplos reguladores e possuem escritórios de risco dedicados, que utilizam ferramentas de governança para coordenar as partes interessadas de jurídico, conformidade e engenharia. Os orçamentos também se estendem a níveis de serviço premium que incluem linhas diretas regulatórias 24 horas e relatórios de garantia personalizados.

As PMEs, no entanto, registram uma CAGR de 29,05% porque os preços em nuvem caíram e os reguladores aplicam as regras proporcionalmente em vez de isentar os players menores. Os editores de políticas de baixo código ajudam equipes enxutas a codificar controles sem scripts personalizados. Os fornecedores lançam "kits iniciadores" que vêm com taxonomias de risco pré-modeladas mapeadas para a Lei de IA da UE e o futuro estatuto de Sistemas de Decisão Automatizada da Califórnia. Essa democratização significa que a governança torna-se um requisito de entrada para contratos B2B: os grandes compradores exigem cada vez mais evidências de supervisão de fornecedores, independentemente do número de funcionários.

Análise Geográfica

A participação de 32,85% da América do Norte em 2025 reflete o financiamento precoce de capital de risco, alta adoção de nuvem e um mosaico de regras estaduais que impulsionam a demanda por supervisão centralizada. A Ordem Executiva da Casa Branca sobre IA estabelece diretrizes amplas, mas delega especificidades às agências, promovendo gastos proativos de conformidade enquanto as definições amadurecem. O Canadá favorece padrões voluntários, mas sinaliza uma iminente Lei de IA e Dados que espelha os níveis de risco europeus. O México adota cláusulas de fluxo de dados transfronteiriços no âmbito do USMCA, incentivando empresas domésticas a adotar atualizações de governança compatíveis com parceiros norte-americanos.

A Ásia-Pacífico tem projeção de registrar uma CAGR de 34,7% até 2031, a mais rápida do mundo. A China combina imperativos de segurança nacional com diretrizes de implementação provinciais, criando pontos de verificação em múltiplas camadas que recompensam fornecedores capazes de propagar políticas pelas hierarquias organizacionais. A abordagem de toque leve do Japão incentiva códigos voluntários complementados por orientações setoriais, oferecendo vias de crescimento para suítes de governança modulares que se encaixam em cadeias de ferramentas diversas. A Lei Básica de IA da Coreia do Sul, em vigor a partir de janeiro de 2026, estende requisitos de transparência ao estilo europeu, enquanto as iniciativas estatais da Índia injetam financiamento para sandboxes de IA responsável. Coletivamente, esses esquemas criam um mosaico que exige suporte a interfaces multilíngues e mecanismos de política flexíveis.

A Europa mostra absorção constante ancorada pela Lei de IA da UE. As autoridades de aplicação podem impor penalidades equivalentes a 7% do faturamento global, obrigando ações rápidas. A Alemanha e a França lideram as implantações por meio de hubs industriais de IA estabelecidos e co-investimento governamental em centros de IA confiável. O Reino Unido adota uma rota favorável à inovação centrada nos reguladores existentes, mas empresas com atividades transfronteiriças ainda se alinham aos padrões da UE para preservar o acesso ao mercado. Os países nórdicos enfatizam a transparência do setor público, implantando scripts de monitoramento de código aberto para publicar registros de algoritmos, enquanto os membros da Europa Oriental aproveitam os fundos estruturais da UE para adotar plataformas de governança prontas para uso.

Cenário Competitivo

O mercado de Governança de IA permanece moderadamente fragmentado. Os fornecedores de tecnologia estabelecidos exploram suas posições em grandes empresas para agrupar recursos de governança em portfólios mais amplos de análise ou nuvem. O conjunto watsonx.governance da IBM exemplifica essa abordagem, oferecendo visualizações de catálogo de modelos, varreduras de viés e orquestração de fluxo de trabalho de políticas em uma única licença. A Microsoft integra controles semelhantes diretamente no Azure AI Studio, criando custos de mudança que vinculam os fluxos de trabalho ao seu ecossistema. O Google Cloud combina serviços de parceiros com bibliotecas de políticas integradas alinhadas aos padrões NIST e ISO.

As startups especializadas preenchem lacunas de nicho. A Credo AI enfatiza a geração de políticas e scorecards para partes interessadas. A Arthur AI fornece telemetria específica de modelos para detecção de deriva e outliers, enquanto a Fairly AI foca em testes de conformidade contínua. Essas empresas frequentemente fazem parceria com integradores de consultoria como Slalom ou Booz Allen para lidar com a gestão de mudanças organizacionais. Os registros de patentes ressaltam a intensidade da inovação: a OMPI registrou mais de 25.000 patentes de IA generativa em 2023, um subconjunto notável voltado para ferramentas de governança[4]OMPI, "Relatório sobre o Panorama de Patentes em IA Generativa 2023," wipo.int.

As alianças estratégicas se multiplicam à medida que os participantes do ecossistema correm para entregar pilhas de ponta a ponta. A colaboração tripartite da Anthropic com a AWS e a Accenture capacita mais de 1.400 engenheiros para incorporar modelos Claude em setores regulados. As parcerias da IBM com a e& e a KPMG Japan ilustram como os fornecedores de plataforma utilizam canais de telecomunicações e consultoria para penetrar em geografias com prazos regulatórios rigorosos. O impulso de financiamento persiste: Monitaur, ValidMind e ModelOp coletivamente captaram mais de USD 24 milhões durante 2024, sinalizando confiança sustentada dos investidores na categoria.

Líderes do Setor de Governança de IA

Microsoft Corporation

IBM Corporation

SAP SE

Google LLC (Alphabet Inc.)

FICO Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A OpenAI captou USD 40 bilhões em uma rodada liderada pela SoftBank para expandir a infraestrutura de computação e as salvaguardas de governança.

- Março de 2025: Anthropic, AWS e Accenture lançaram um programa para escalar a IA responsável com 1.400 engenheiros capacitados atendendo a setores regulados.

- Janeiro de 2025: A e& colaborou com a IBM para implantar uma solução de governança de IA de pilha completa construída sobre o watsonx.governance, abrangendo avaliação automatizada de riscos e conformidade contínua em redes de telecomunicações.

- Janeiro de 2025: A KPMG Japan aprofundou sua parceria com a IBM para estender os serviços de "IA Confiável" usando o watsonx.governance para mandatos pós-Lei de IA da UE.

Escopo do Relatório Global do Mercado de Governança de IA

A governança de IA é o conceito que promove o estabelecimento de frameworks jurídicos para facilitar a implantação ética de aprendizado de máquina (ML) e outras tecnologias baseadas em IA.

O mercado de governança de IA é segmentado por componente (solução e serviço), implantação (nuvem e on-premise), setor de usuário final (saúde, governo e defesa, automotivo, varejo, BFSI e outros setores de usuário final) e geografia (América do Norte (Estados Unidos e Canadá), Europa (Reino Unido, Alemanha, França e Resto da Europa), Ásia-Pacífico (China, Índia, Japão e Resto da Ásia-Pacífico) e Resto do Mundo). Os tamanhos de mercado e as previsões são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Plataformas/Suítes de Software |

| Soluções Pontuais (Viés/Explicabilidade/Monitoramento) |

| Serviços |

| Nuvem (SaaS) |

| On-Premise/Nuvem Privada |

| BFSI |

| Saúde e Ciências da Vida |

| Governo e Defesa |

| Varejo e Comércio Eletrônico |

| Automotivo e Mobilidade |

| Telecomunicações e Mídia |

| Outros Setores |

| Gestão de Viés e Imparcialidade |

| Explicabilidade e Transparência |

| Risco de Modelo e Monitoramento de Desempenho |

| Conformidade Regulatória e Trilha de Auditoria |

| Controles de Privacidade e Segurança de Dados |

| Grandes Empresas |

| Pequenas e Médias Empresas (PMEs) |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Argentina |

| Brasil | |

| Resto da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Resto da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| África do Sul | |

| Resto do Oriente Médio e África |

| Por Componente | Plataformas/Suítes de Software | |

| Soluções Pontuais (Viés/Explicabilidade/Monitoramento) | ||

| Serviços | ||

| Por Implantação | Nuvem (SaaS) | |

| On-Premise/Nuvem Privada | ||

| Por Setor de Usuário Final | BFSI | |

| Saúde e Ciências da Vida | ||

| Governo e Defesa | ||

| Varejo e Comércio Eletrônico | ||

| Automotivo e Mobilidade | ||

| Telecomunicações e Mídia | ||

| Outros Setores | ||

| Por Área de Aplicação | Gestão de Viés e Imparcialidade | |

| Explicabilidade e Transparência | ||

| Risco de Modelo e Monitoramento de Desempenho | ||

| Conformidade Regulatória e Trilha de Auditoria | ||

| Controles de Privacidade e Segurança de Dados | ||

| Por Tamanho de Organização | Grandes Empresas | |

| Pequenas e Médias Empresas (PMEs) | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Argentina | |

| Brasil | ||

| Resto da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Resto da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| África do Sul | ||

| Resto do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de Governança de IA e com que velocidade ele crescerá?

O mercado vale USD 0,44 bilhão em 2026 e tem projeção de atingir USD 1,51 bilhão até 2031 a uma CAGR de 28,15%.

Quais regiões mais contribuem para a receita do mercado de Governança de IA?

A América do Norte detém 32,85% da participação de receita, enquanto a Ásia-Pacífico é a região de crescimento mais rápido a uma CAGR de 34,7% até 2031.

Por que as implantações em nuvem dominam a adoção?

As plataformas em nuvem representam 77,20% das implementações porque oferecem escalabilidade rápida, atualizações automáticas alinhadas a regulamentações e custos iniciais mais baixos.

O que está impulsionando o aumento das ferramentas de gestão de viés e imparcialidade?

O aumento de processos judiciais e garantias exigidas por seguradoras transformou a mitigação de viés em uma prioridade no nível do conselho de administração, alimentando uma CAGR de 28,55% nesta área de aplicação.

Quais setores são os primeiros adotantes de frameworks de Governança de IA?

Os serviços financeiros lideram com uma participação de 25,40% devido a mandatos regulatórios rigorosos; a saúde segue com a maior taxa de crescimento a 28,5% até 2031.

Quão grave é o gargalo de talentos?

A escassez de talentos subtrai um estimado de 4,9 pontos percentuais do crescimento previsto, forçando as organizações a automatizar os pontos de verificação de conformidade sempre que possível.

Página atualizada pela última vez em: