Tamanho e Participação do Mercado de IA na Construção

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

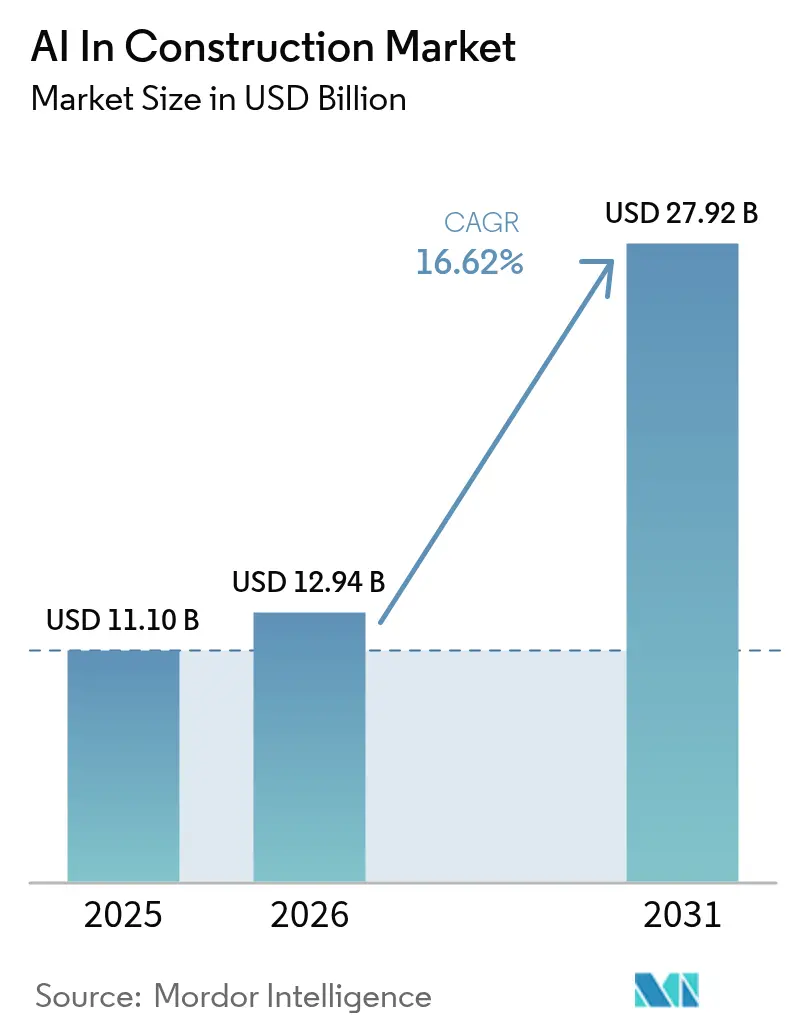

| Tamanho do Mercado (2026) | 12.94 Bilhões de dólares |

| Tamanho do Mercado (2031) | 27.92 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 16.62% CAGR |

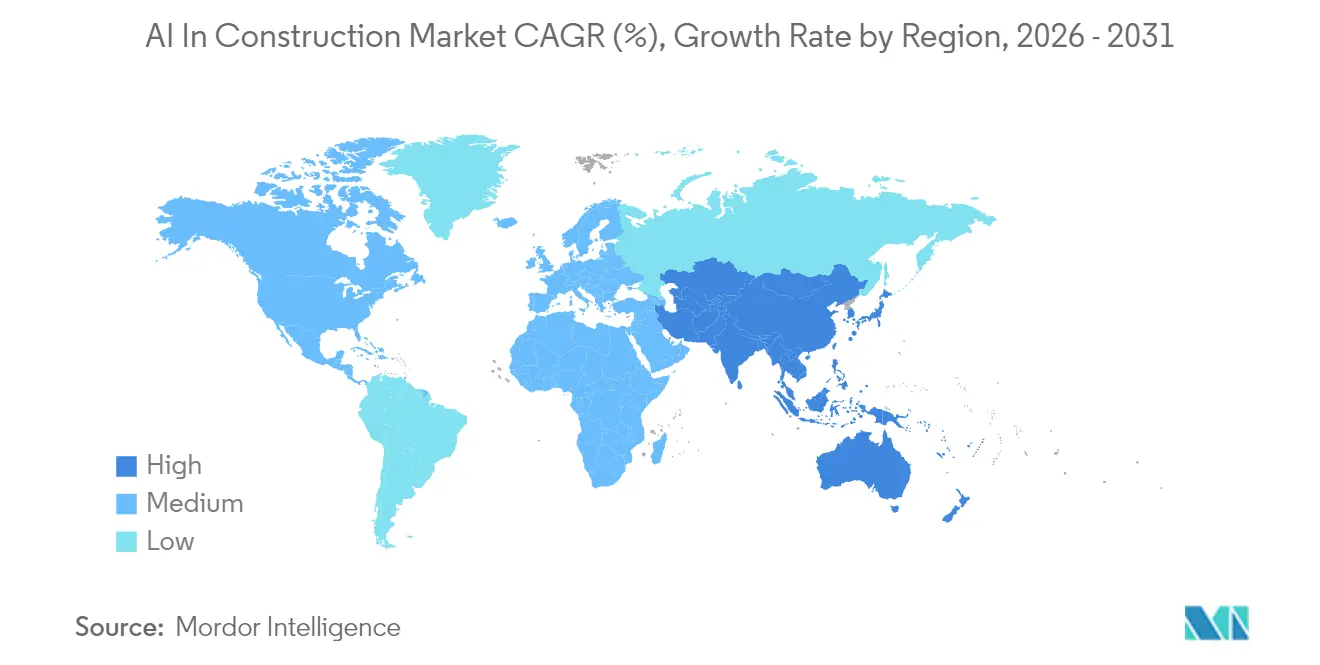

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

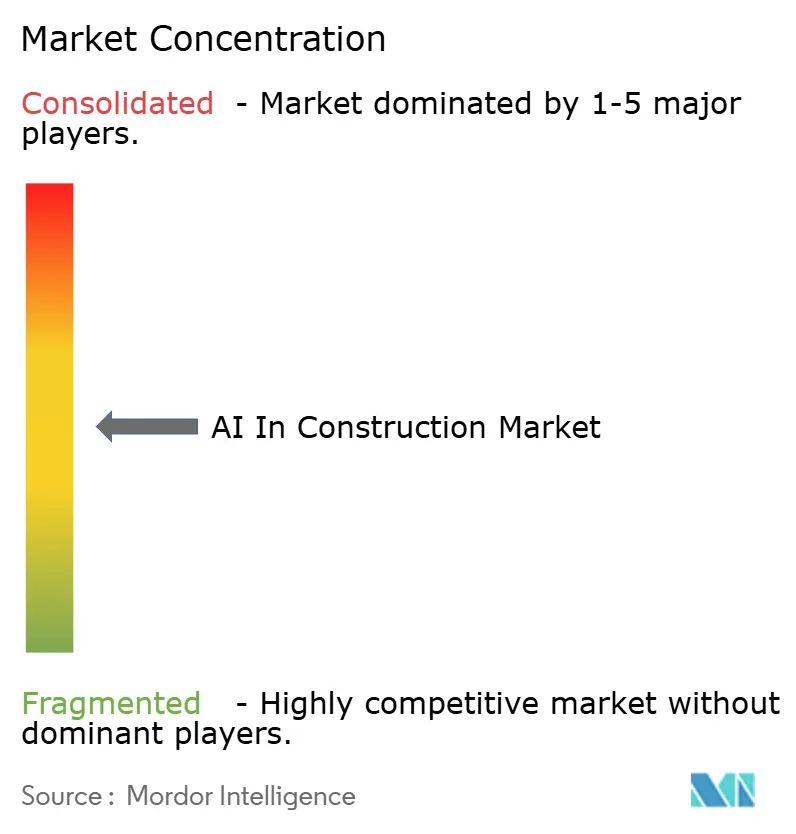

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de IA na Construção por Mordor Intelligence

O tamanho do mercado de IA na construção em 2026 é estimado em USD 12,94 bilhões, crescendo a partir do valor de 2025 de USD 11,1 bilhões com projeções para 2031 mostrando USD 27,92 bilhões, crescendo a um CAGR de 16,62% no período 2026-2031. O aumento dos fluxos de capital para infraestrutura digital, a escassez generalizada de mão de obra e o endurecimento dos mandatos de segurança estão levando os empreiteiros a adotar a automação inteligente em escala. Os empreiteiros utilizam análises preditivas para conter estouros de custos, plataformas nativas em nuvem para unificar dados isolados e equipamentos autônomos para suprir lacunas crescentes de competências. Grandes proprietários reservam orçamentos recordes para centros de dados preparados para IA, enquanto os reguladores codificam padrões de segurança baseados em IA e relatórios de emissões que aumentam a urgência de adoção tecnológica. A intensidade competitiva aumenta à medida que os incumbentes integram IA em fluxos de trabalho familiares para defender sua participação contra especialistas apoiados por capital de risco que prometem ganhos de produtividade transformadores.

Principais Conclusões do Relatório

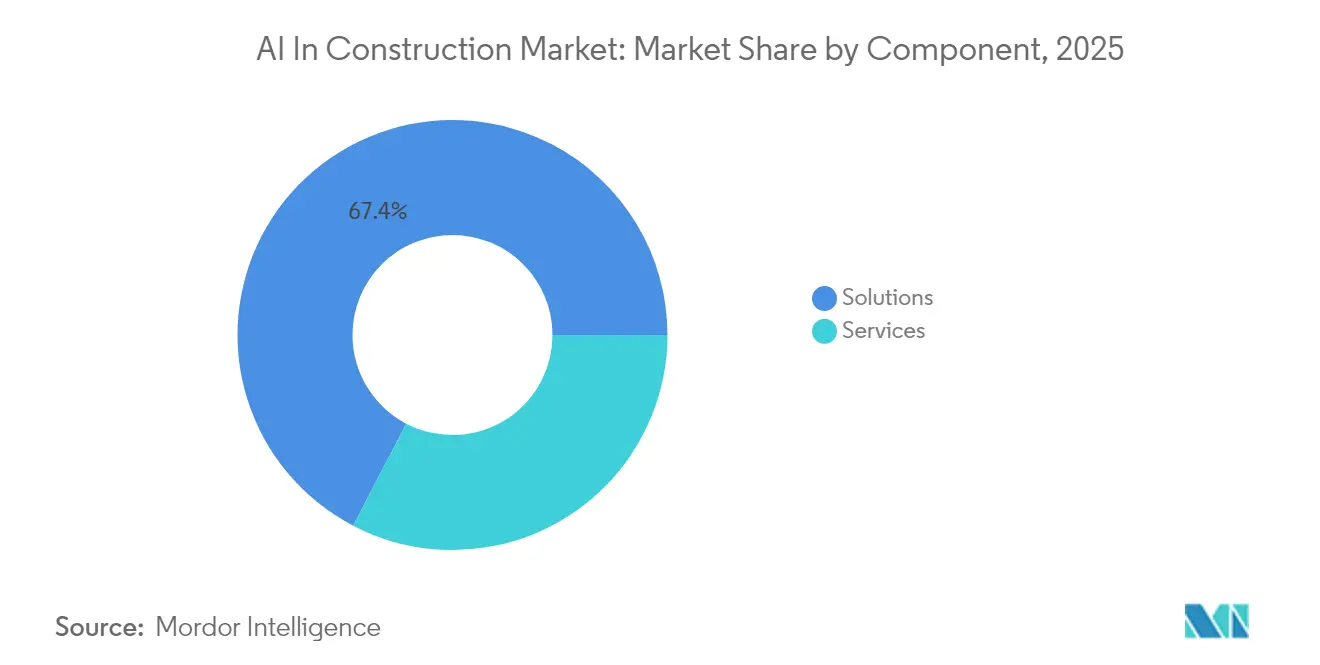

- Por componente, as soluções detinham 67,35% da receita no mercado de IA na construção em 2025, enquanto os serviços devem registrar um CAGR de 32,45% até 2031.

- Por aplicação, planejamento e design, liderado por 34,92% da participação do mercado de IA na construção em 2025, deve expandir-se a um CAGR de 36,41%.

- Por implantação, a nuvem capturou uma participação de 61,22% do tamanho do mercado de IA na construção em 2025, mas os modelos híbridos registram um CAGR de 35,26%.

- Por fase do ciclo de vida do projeto, a pré-construção detinha uma participação de 37,28% em 2025 no mercado de IA na construção; pós-construção/O&M está no caminho de um CAGR de 40,24%.

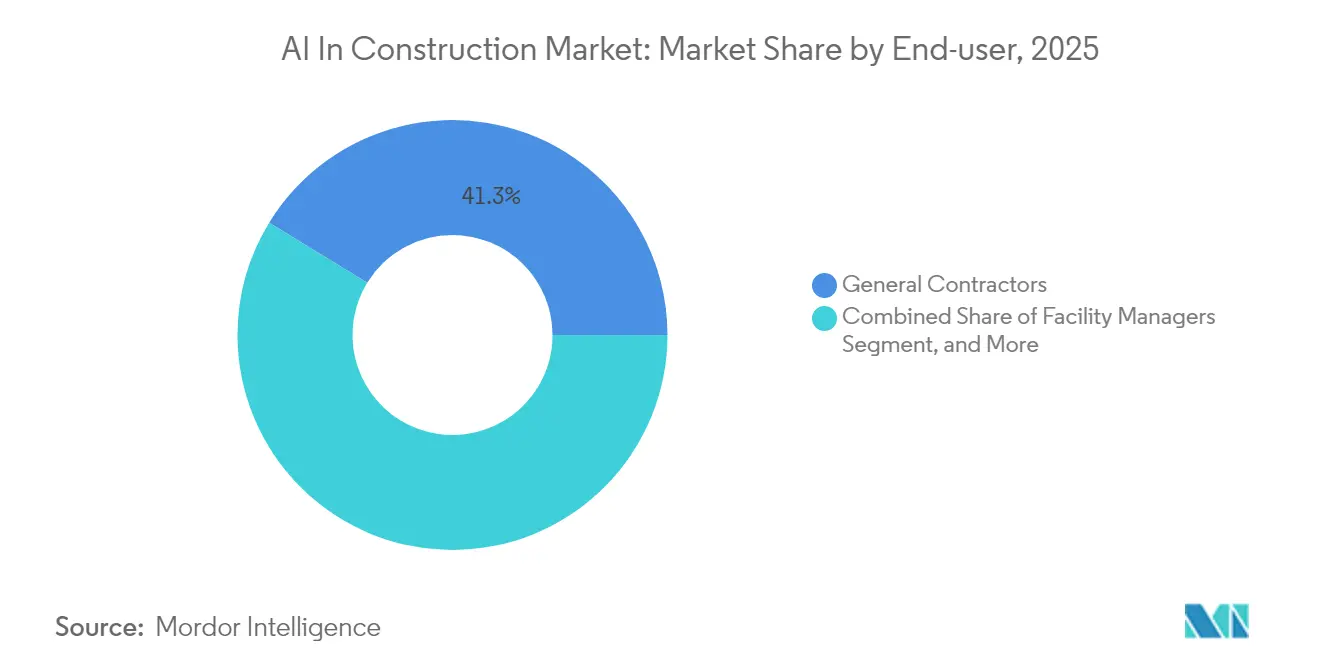

- Por usuário final, os empreiteiros gerais comandavam 41,25% da demanda em 2025 no mercado de IA na construção, enquanto os Gestores de Instalações lideraram o crescimento com um CAGR de 34,62%.

- Por tipo de projeto, os projetos comerciais lideraram com 36,30% de participação em 2025 na IA na construção, mas a Infraestrutura deve acelerar a um CAGR de 30,12%.

- Por geografia, a América do Norte contribuiu com 42,25% da receita em 2025 na IA na construção; a Ásia-Pacífico está preparada para um CAGR de 32,26% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de IA na Construção

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Otimização de custos e cronogramas por meio de análises preditivas | +3.2% | Global com adoção antecipada na América do Norte e na UE | Médio prazo (2-4 anos) |

| Aceleração da conformidade com segurança em canteiros de obras | +2.8% | Global, impulsionado pela regulamentação dos EUA e da UE | Curto prazo (≤ 2 anos) |

| Adoção de robótica impulsionada pela escassez de mão de obra | +4.1% | Núcleo na APAC, expansão para a América do Norte | Médio prazo (2-4 anos) |

| Demanda vinculada a ESG por projetos de baixo carbono e ricos em dados | +2.3% | UE liderando, expandindo para América do Norte e APAC | Longo prazo (≥ 4 anos) |

| Boom em projetos de centros de dados preparados para IA | +3.7% | Global, concentrado nos EUA, Coreia do Sul e China | Curto prazo (≤ 2 anos) |

| Maturidade dos padrões openBIM habilitando a interoperabilidade de IA | +1.9% | Global, avançado em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Otimização de custos e cronogramas por meio de análises preditivas

A análise preditiva reduz à metade os estouros ao simular milhares de variações de cronograma em relação a insumos em tempo real de recursos, clima e cadeia de suprimentos, conforme confirmado pelo uso do ALICE Core pela Zachry Construction.[1]Engineering News-Record, "Zachry Tests ALICE AI for Megaproject Scheduling," enr.comOs empreiteiros relatam ganhos de 37% na produtividade da mão de obra e 41% menos ordens de mudança quando os modelos sinalizam conflitos antes da mobilização das equipes. Esses resultados quantificáveis tornam o planejamento preditivo o ponto de partida padrão para a entrega de projetos com foco digital no mercado de IA na construção.

Aceleração da conformidade com segurança em canteiros de obras

Gateways de visão computacional agora detectam EPI ausente, proximidade insegura ou falhas de equipamentos em tempo real, reduzindo as taxas de incidentes em 67,5% e as reclamações de seguros em 36,8%. A orientação de infraestrutura crítica do Departamento de Segurança Interna dos EUA endossa a avaliação de riscos habilitada por IA, fortalecendo o impulso regulatório.[2]DHS, "Critical Infrastructure AI Safety Guide," dhs.gov Empreiteiros como a GCC usam o Buildots para inspecionar 70.000 elementos semanalmente, alertando as equipes antes que os riscos se agravem. À medida que as penalidades aumentam, a IA voltada para segurança torna-se um mandato no nível do conselho.

Adoção de robótica impulsionada pela escassez de mão de obra

Os robôs agora assumem a amarração de armaduras, o assentamento de tijolos e a cravação de estacas solares, reduzindo as horas de trabalho perigoso em 72% e aumentando a precisão em 55%. A Kajima Corporation do Japão orquestra maquinário não tripulado por meio da plataforma A4CSEL, realizando até 7.000 microtarefas por turno.[3]The Asahi Shimbun, "Kajima's A4CSEL Automates Heavy Equipment," asahi.comA tecnologia permite que os proprietários avancem apesar do envelhecimento dos artesãos, especialmente na APAC, onde os déficits são mais agudos. As soluções autônomas, portanto, figuram entre os vetores de crescimento mais fortes no mercado de IA na construção.

Demanda vinculada a ESG por projetos de baixo carbono e ricos em dados

A IA seleciona materiais, prevê cargas de HVAC e automatiza a fabricação fora do local, impulsionando reduções de 25% no carbono em comparação com abordagens tradicionais. Plataformas como a Estabild alimentam dados do canteiro em tempo real em painéis de ESG para que os construtores possam comprovar a conformidade aos investidores em tempo real. As regulamentações de taxonomia da Europa pressionam os empreiteiros a quantificar o carbono incorporado, tornando a IA de opcional a essencial para a qualificação.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto investimento inicial e ROI incerto | -2.1% | Global, mais severo para empreiteiros de pequeno e médio porte | Curto prazo (≤ 2 anos) |

| Escassez de talentos em construção com conhecimento em IA | -1.8% | Global, agudo em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Dados de projetos fragmentados e sistemas legados isolados | -1.5% | Mercados legados globais | Longo prazo (≥ 4 anos) |

| Próximas regras de governança de IA e transparência | -1.2% | UE liderando, expandindo globalmente | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto investimento inicial e ROI incerto

As implantações abrangentes de IA frequentemente excedem USD 100.000 antes que os benefícios se materializem, um limite que exclui muitos subempreiteiros. Os modelos de receita baseados em projetos complicam ainda mais os cálculos de retorno, desacelerando a adoção inicial de IA no mercado de construção.

Escassez de talentos em construção com conhecimento em IA

As universidades só recentemente adicionaram módulos de ciência de dados aos currículos de construção, deixando as empresas a competir por especialistas escassos que exigem salários premium. A escassez de competências prolonga os prazos dos projetos piloto e dilui as economias alcançáveis, moderando o crescimento no curto prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Soluções Lideram Enquanto Serviços Aceleram

As soluções representaram 67,35% dos gastos de 2025, à medida que os empreiteiros correram para licenciar plataformas prontas para uso que se integram facilmente aos fluxos de trabalho existentes. As receitas de serviços ficam atrás em termos absolutos, mas devem crescer a um CAGR de 32,45%, pois as empresas agora contratam integradores para ajustar algoritmos a conjuntos de dados específicos de projetos. O tamanho do mercado de IA na construção para Serviços deve fechar a lacuna à medida que os adotantes priorizam a expertise em gestão de mudanças em detrimento de código independente. Os pacotes multimodais da Trimble integram design generativo, controles de projetos e levantamento automatizado de quantidades em uma única interface, reduzindo o apelo de soluções pontuais.

Consultores, integradores de sistemas e treinadores especializados conquistam espaço ao limpar conjuntos de dados legados, construir data lakes e gerenciar ciclos de melhoria contínua. Sua crescente presença sinaliza que a competitividade tecnológica no mercado de IA na construção depende tanto da profundidade consultiva quanto do poder dos algoritmos.

Por Aplicação: Domínio de Planejamento e Design Desafiado pelo Avanço da Segurança

Planejamento e Design liderou com uma participação de 34,92% em 2025, impulsionado por fluxos de trabalho de design generativo que reduzem os prazos de design em 50%. No entanto, a Gestão de Segurança e Riscos deve superar todos os concorrentes, com um CAGR de 38,02%, à medida que os reguladores intensificam a supervisão. Motores de visão em nuvem agilizam as inspeções, enquanto sensores vestíveis enviam alertas diretamente aos supervisores. Esse impulso da conformidade com segurança posiciona a Gestão de Segurança e Riscos para reescrever a hierarquia de participação do mercado de IA na construção até 2031.

Aplicações como controle de equipamentos autônomos e manutenção preditiva seguem de perto. Os robôs escalam tarefas repetitivas, enquanto a manutenção orientada por sensores reduz o tempo ocioso em 25-40%. Coletivamente, os casos de uso emergentes diversificam os canais de receita e ampliam a diferenciação dos fornecedores.

Por Implantação: Liderança da Nuvem Enfrenta Desafio Híbrido

As plataformas em nuvem capturaram 61,22% das implantações de 2025 graças às baixas barreiras de entrada e à escalabilidade instantânea. As abordagens híbridas devem registrar um CAGR de 35,26%, pois os proprietários insistem na soberania local dos dados enquanto ainda exploram análises em nuvem. O tamanho do mercado de IA na construção vinculado a modelos híbridos cresce rapidamente em regiões com conectividade de canteiro irregular. Os fornecedores agora entregam mecanismos de inferência em contêineres que funcionam na borda, mas sincronizam com a nuvem para retreinamento de modelos, atendendo tanto aos mandatos de tempo de atividade quanto aos de segurança.

As soluções locais persistem para grandes empreiteiros com investimentos em TI já realizados. Mesmo essas empresas, no entanto, testam complementos híbridos para projetos remotos onde redes temporárias não suportam sincronizações de grandes volumes de dados. A flexibilidade, portanto, define as decisões de implantação de próxima geração.

Por Fase do Ciclo de Vida do Projeto: Pré-construção Lidera Enquanto Pós-construção Avança

A pré-construção reivindicou 37,28% dos gastos de 2025, refletindo a convicção de que a otimização em estágio inicial gera o maior retorno. A modelagem de viabilidade digital, a estimativa de custos orientada por IA e a coordenação virtual comprimem os ciclos de pré-obra. A pós-construção/O&M está prevista para um CAGR de 40,24%, à medida que os gestores de instalações desbloqueiam novas receitas com manutenção preditiva habilitada por IA e ajuste de energia. Este segmento expandirá materialmente o mercado de IA na construção ao conectar os empreiteiros a fluxos de renda de gestão de ativos de longo prazo.

As soluções da fase de construção, como acompanhamento de progresso e controle de qualidade, permanecem centrais, mas o crescimento futuro se inclina para análises de desempenho ao longo da vida útil entregues por meio de gêmeos digitais que se atualizam continuamente e informam o planejamento de reformas.

Por Usuário Final: Empreiteiros Gerais Lideram Enquanto Gestores de Instalações Aceleram

Os Empreiteiros Gerais controlaram 41,25% dos gastos em 2025 ao incorporar bots de agendamento e modelos de alocação de recursos em pipelines multibilionários. Os Gestores de Instalações detêm a faixa de crescimento mais rápida com um CAGR de 34,62%, pois os proprietários de edifícios exigem insights orientados por sensores para reduzir contas de energia e aumentar o conforto dos inquilinos. A integração com os stacks existentes de CAFM e BMS eleva os custos de troca e aprofunda a fidelização no mercado de IA na construção.

Os Subempreiteiros Especializados adotam IA para tarefas granulares, como licitações e levantamentos, enquanto Arquitetos e Engenheiros utilizam o design generativo para iterar opções de volumetria em minutos. Proprietários de Projetos e seguradoras também emergem como compradores influentes de mecanismos de análise de riscos, ampliando a base de clientes.

Por Tipo de Projeto: Liderança Comercial Desafiada pelo Crescimento da Infraestrutura

As construções comerciais mantiveram uma participação de 36,30% em 2025, aproveitando a IA para otimizar a eficiência das plantas e a experiência dos inquilinos. Os projetos de infraestrutura registram um CAGR de 30,12% com base em orçamentos recordes para centros de dados preparados para IA e corredores de mobilidade inteligente. Os governos reservam subsídios para instalações em escala de gigawatt que requerem resfriamento líquido, energia de alta densidade e camadas de comando ciberseguras, cada uma das quais é um catalisador para os gastos com IA.

A demanda residencial cresce de forma constante por meio de mecanismos de design modular e tecnologia de casa inteligente integrada, enquanto os projetos industriais implantam IA para otimização do layout de linhas e monitoramento de segurança. A variedade entre os tipos de projetos diversifica o risco cíclico para os fornecedores no mercado de IA na construção.

Análise Geográfica

A América do Norte gerou 42,25% da receita de 2025, impulsionada por profundos pools de capital de risco, extensa infraestrutura em nuvem e a agenda de segurança favorável à IA da OSHA. Pipelines de centros de dados multibilionários em Utah, Virgínia e Texas conferem aos empreiteiros regionais uma vantagem de escala definitiva. O financiamento federal por meio da Lei de Investimento em Infraestrutura e Empregos aprofunda ainda mais a demanda, particularmente para instalações de transporte e energia limpa habilitadas por IA.

A Ásia-Pacífico é o território de crescimento mais rápido, com um CAGR de 32,26% até 2031, liderado pelo plano de centros de dados de USD 35 bilhões da Coreia do Sul e pelo programa Dados do Leste, Computação do Oeste da China. A grave escassez de mão de obra especializada está empurrando os construtores japoneses, singapurenses e australianos em direção à robótica, enquanto os formuladores de políticas incorporam a adoção de IA em seus roteiros nacionais de economia digital. O progresso regulatório fragmentado permanece um obstáculo à execução, mas está se atenuando à medida que grupos de trabalho regionais se alinham em torno dos padrões ISO e openBIM.

A Europa registra ganhos constantes à medida que as regras Fit-for-55, de taxonomia e de economia circular obrigam os construtores a documentar o desempenho de carbono. As plataformas de IA que automatizam passaportes de materiais e previsões de uso de energia encontram, assim, compradores prontos. As megacidades do Oriente Médio adotam IA para implantações de infraestrutura inteligente, posicionando os estados do Golfo como clientes farol para gêmeos digitais em campo aberto. África e América do Sul contribuem com volumes modestos, mas registram crescente atividade piloto em projetos de portos, ferrovias e energia renovável, indicando potencial de longo prazo para o mercado de IA na construção.

Panorama regulatório

A regulamentação que afeta a IA na construção está se tornando mais rigorosa em torno de compras governamentais, segurança e governança auditável de IA, em vez de um único conjunto de regras específico para o setor de construção. Nos Estados Unidos, a General Services Administration (GSA) emitiu um desvio GSAR em fevereiro de 2026, introduzindo requisitos de Salvaguarda Básica de Sistemas de Inteligência Artificial para contratações federais, vinculando as obrigações dos fornecedores a práticas de divulgação e gestão de risco alinhadas ao NIST AI Risk Management Framework. Em março de 2026, o OSTP da Casa Branca publicou um National Policy Framework for AI com recomendações legislativas que enfatizaram o uso de reguladores setoriais existentes e mecanismos de compras para orientar a adoção de IA, reforçando dinâmicas de conformidade por meio de contratação para programas de infraestrutura e obras públicas.

As normas também estão se tornando uma âncora prática de conformidade para proprietários e contratantes principais que precisam de controles repetíveis em pilhas de projetos com múltiplos fornecedores. A ISO/IEC 42001 (sistemas de gestão de IA) e a ISO/IEC 5338:2023 (processos de ciclo de vida de sistemas de IA) são cada vez mais referenciadas como estrutura de governança para a forma como os modelos são construídos, validados, monitorados e documentados. Na Ásia, discussões orçamentárias do Ministério do Desenvolvimento Nacional de Singapura em março de 2026 destacaram a IA e a robótica como resposta às restrições de mão de obra na construção, sinalizando apoio político à digitalização, mas ainda deixando a responsabilidade por segurança, cibersegurança e governança de dados a cargo dos participantes dos projetos e de seus fornecedores de tecnologia contratados.

Análise da cadeia de valor

A cadeia de valor da IA na construção começa com a criação e captura de dados nos níveis de ativo e projeto, incluindo modelos BIM/openBIM, cronogramas e sistemas de custos, registros de compras, documentos (contratos, RFIs, submissões) e telemetria de canteiro proveniente de câmeras, dispositivos vestíveis, drones e sensores de equipamentos. Esses insumos alimentam ambientes de dados comuns e plataformas em nuvem, onde desenvolvedores de modelos e fornecedores de software criam recursos de análise, visão computacional e IA generativa, empacotando-os depois como módulos dentro de suítes de gestão de construção ou como soluções especializadas pontuais (por exemplo, acompanhamento de progresso e simulação de cronograma). A implantação e integração geralmente são realizadas por uma combinação de fornecedores de software, parceiros do ecossistema de hyperscalers e GPUs, e integradores focados em construção que conectam os resultados de IA aos fluxos de trabalho existentes em estimativa, planejamento, segurança e qualidade.

No estágio final, contratantes gerais, especialidades técnicas, proprietários e gestores de instalações operacionalizam as ferramentas por meio de adoção em campo, mudança de processos e controles de governança (permissões de dados, registros de auditoria, aprovações com supervisão humana). A atividade recente do ecossistema reforça uma mudança em direção à plataformização e a camadas de dados conectadas: a McCarthy anunciou uma parceria de vários anos e milhões de dólares com a Palantir em junho de 2026 para implementar uma suíte de operações nativa em IA (Pulse) na Palantir AIP, enquanto a Procore anunciou integração com o NVIDIA Omniverse DSX Blueprint em março de 2026 para apoiar a construção de fábricas de IA e infraestrutura de data centers. A robótica e a autonomia estão estendendo a cadeia para hardware e operações no local, ilustrado pela parceria da Boston Dynamics com a FieldAI em março de 2026 para aprimorar o Spot em inspeções autônomas e acompanhamento de progresso; os principais estrangulamentos estão cada vez mais na disponibilidade de mão de obra qualificada (especialmente capacidades de MEP e elétrica) e na conectividade e qualidade de dados no local necessárias para sustentar o desempenho dos modelos além dos projetos-piloto.

Cenário Competitivo

O campo permanece moderadamente fragmentado, pois os cinco principais fornecedores respondem por aproximadamente 35% do faturamento global, permitindo que novos entrantes ágeis conquistem posições. Autodesk, Trimble e Oracle ampliam pacotes integrados com complementos de IA para proteger suas bases instaladas. Desafiantes nativos de IA, como Buildots, Alice Technologies e Doxel, concentram-se na captura de progresso de alta resolução e simulação de cronogramas para entregar ROI diferenciado.

As alianças com hiperescaladores aceleram a maturidade dos produtos. A Cemex fez parceria com a Microsoft para lançar o primeiro assistente de IA generativa adaptado a fluxos de trabalho de cimento e concreto. A Suffolk Construction uniu forças com a Trunk Tools para criar um kit de ferramentas de IA padronizado implantado em 40 canteiros de obras ativos. As startups de PropTech e ConTech captaram USD 4,47 bilhões e USD 3,7 bilhões, respectivamente, durante 2024, sinalizando renovada confiança dos investidores.

Os espaços em branco em rápida evolução incluem orquestração da cadeia de suprimentos, automação de conformidade regulatória e reutilização de design baseada em grafos de conhecimento. Os fornecedores que combinam estratégias de propriedade de dados com arquiteturas de plataforma aberta estão mais bem posicionados para moldar a próxima onda de crescimento no mercado de IA na construção.

Líderes do Setor de IA na Construção

Autodesk, Inc.

Smartvid.io, Inc.

Doxel, Inc.

Trimble Inc.

Bentley Systems, Incorporated

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Um grande espaço em branco é transformar o atrito de conformidade e contratação em fluxos de trabalho estruturados e automatizáveis, particularmente para processos intensivos em documentos (contratos, submissões e especificações) e trilhas de evidência de segurança (inspeções, EPIs, eventos de proximidade). A Trimble assinou um acordo em abril de 2026 para adquirir a Document Crunch, adicionando análise de documentos com IA e gestão de risco ao Trimble Construction One, refletindo a demanda por ferramentas que reduzam riscos legais e comerciais, mantendo as equipes dentro dos sistemas primários de execução de projetos. Paralelamente, a governança de IA voltada para compras está se tornando um critério de decisão para trabalhos do setor público e de infraestrutura crítica, destacada pelas ações da GSA em 2026 sobre requisitos de salvaguarda de IA para contratações federais; isso cria oportunidades para fornecedores e integradores que incorporam registro de auditoria, controles de dados e práticas de sistemas de gestão de IA diretamente em plataformas de construção e ambientes de dados comuns.

Outra oportunidade está na intersecção entre construção e operações, onde os fluxos de trabalho de O&M pós-construção se beneficiam de dados unificados de ativos, manutenção preditiva e comissionamento contínuo. A Autodesk anunciou em maio de 2026 um acordo definitivo para adquirir a MaintainX (aproximadamente 3,6 bilhões de dólares americanos) para expandir as capacidades de manutenção e operações dentro do Autodesk Operations Solutions, reforçando uma mudança de mercado em direção à conexão entre dados de entrega e desempenho de ativos em tempo de execução. A infraestrutura e a construção pesada também se destacam como uma via de crescimento liderada por consolidação, com a Nemetschek concluindo a aquisição da HCSS em julho de 2026 para aprofundar capacidades em software de construção pesada, alinhando-se com o momentum mais amplo em programas de infraestrutura e construções relacionadas a data centers que exigem controle de cronograma mais rígido, verificação de progresso e otimização de recursos em portfólios de projetos complexos.

Desenvolvimentos recentes do setor

- Julho de 2026: O Nemetschek Group concluiu a aquisição da HCSS para expandir seu segmento Build & Construct em software de construção pesada e infraestrutura. O movimento amplia a presença da Nemetschek em fluxos de trabalho centrados no contratante, onde dados de estimativa, execução em campo e operação de equipamentos podem alimentar controles de produtividade e risco baseados em IA em grandes programas de infraestrutura.

- Setembro de 2025: A Autodesk anunciou a disponibilidade comercial de modelos fundacionais de IA generativa 3D para o Autodesk Forma e o Autodesk Fusion, e delineou planos para incorporar o Autodesk Construction Cloud à plataforma em nuvem Forma. Isso fortaleceu a pilha de IA com percepção geométrica da Autodesk e apoia uma ligação mais estreita entre decisões de design em estágio inicial e a coordenação e os controles de construção subsequentes.

- Novembro de 2024: A Trimble expandiu o design assistido por IA e os controles de projeto dentro de seu ecossistema ao apresentar o SketchUp Diffusion, melhorias de automação do ProjectSight e a detecção de símbolos LiveCount em sua conferência Dimensions. Esses lançamentos avançaram o design assistido por IA e os controles de projeto dentro do ecossistema da Trimble, reforçando a tendência de incorporar recursos de IA nos fluxos de trabalho de construção já estabelecidos.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado é definido como a receita gerada pelo uso de ferramentas de inteligência artificial em fluxos de trabalho de construção para planejar, monitorar e executar projetos com maior eficiência, incluindo software, serviços relacionados e sistemas habilitados por IA utilizados em canteiros de obras e em escritórios administrativos.

Exclusões de escopo: excluímos gastos com hardware de TI de uso geral e conectividade que não sejam adquiridos principalmente para executar ou fornecer casos de uso de IA na construção.

Visão geral da segmentação

- Por Componente

- Soluções

- Serviços

- Por Aplicação

- Planejamento e Design

- Gestão de Segurança e Riscos

- Equipamentos Autônomos e Semiautônomos

- Monitoramento de Qualidade e Progresso

- Manutenção Preditiva

- Outros

- Por Implantação

- Nuvem

- Local

- Híbrido

- Por Fase do Ciclo de Vida do Projeto

- Pré-construção

- Construção

- Pós-construção / O&M

- Por Usuário Final

- Empreiteiros Gerais

- Subempreiteiros Especializados

- Arquitetos e Engenheiros

- Proprietários / Incorporadores de Projetos

- Gestores de Instalações

- Outros Usuários Finais

- Por Tipo de Projeto

- Residencial

- Comercial

- Industrial

- Infraestrutura (Transporte, Utilidades)

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Chile

- Peru

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Coreia do Sul

- Índia

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Emirados Árabes Unidos

- Arábia Saudita

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Restante da África

- Oriente Médio

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começa com a construção de uma base factual sobre a atividade de construção e a adoção digital, mapeando-a depois para os casos de uso de IA específicos que aparecem em implementações de construção. Baseamo-nos principalmente em fontes públicas, como as séries de gastos com construção do U.S. Census, indicadores de produtividade e emprego do Bureau of Labor Statistics, dados de produção de construção do Eurostat, conjuntos de dados macroeconômicos e de infraestrutura do Banco Mundial e da OCDE, e normas ou orientações publicadas por órgãos como o NIST e a ISO.

Depois disso, analisamos registros de empresas, apresentações de resultados, imprensa confiável e sites de associações para mapear casos de uso típicos e padrões de compra entre contratantes, proprietários e equipes de EPC. Quando necessário, também utilizamos assinaturas pagas para dados financeiros e de inteligência empresarial, triagem de notícias e finanças, e bases de dados de patentes, para que os insumos do modelo permaneçam consistentes entre países e ao longo do tempo. As fontes listadas aqui são ilustrativas, e também utilizamos outras referências públicas e pagas para coletar, verificar e esclarecer pontos de dados.

Entrevistas e pesquisas primárias

Para converter a base factual em dimensionamento prático, realizamos entrevistas com especialistas e pesquisas estruturadas com compradores de tecnologia de construção, líderes de projeto, integradores de sistemas e especialistas em soluções em várias regiões principais. As discussões ajudam a confirmar os níveis de adoção por fluxo de trabalho, abordagens típicas de precificação (assinatura, uso e negócios com serviço intensivo) e o intervalo de tempo entre projetos-piloto e implementações em escala, o que é então usado para refinar as premissas.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 28% | CXOs: 12% | APAC: 47% |

| Nível médio: 57% | Líderes funcionais/de unidade: 34% | EMEA: 31% |

| Participantes menores: 15% | Gerentes: 54% | Américas: 22% |

Dimensionamento e previsão de mercado

O modelo de dimensionamento é construído usando uma abordagem top-down, em que a produção de construção e a atividade de projetos são traduzidas em um pool de demanda endereçável usando premissas de adoção e intensidade de gastos com IA por fluxo de trabalho. Para mantê-lo fundamentado, verificamos os totais cruzando-os com aproximações bottom-up seletivas, incluindo divulgações amostrais de receita de fornecedores, verificações de canal com parceiros de implementação e uma construção de ASP x clientes ativos para alguns casos de uso de alta visibilidade.

As entradas que costumam alterar o modelo incluem gastos com construção por região, disponibilidade de mão de obra e pressão salarial (que influencia o apetite por automação), participação de projetos que usam BIM e colaboração digital, penetração de sistemas de monitoramento e segurança de canteiros, e o ritmo dos projetos de infraestrutura e energia, que geralmente compram mais análises. Para as previsões, usamos análise de cenários apoiada por opiniões de especialistas sobre a rapidez com que os projetos-piloto se convertem em implementações empresariais, aplicando depois suavização de tendências para evitar picos pontuais causados por grandes projetos. Quando faltam sinais bottom-up para geografias menores, preenchemos as lacunas usando taxas de adoção proxy de mercados de construção semelhantes, e depois reverificamos o gasto implícito por projeto quanto à razoabilidade.

Validação de dados e ciclo de atualização

Os resultados são validados comparando o modelo com sinais independentes, como a direção dos gastos com software na construção, a força do pipeline de projetos e as tendências de contratação para funções de dados e digitais em empresas de AEC. Se uma região apresentar um salto inusual, revisamos as premissas passo a passo e recontatamos os respondentes para confirmar se a mudança é real ou relacionada ao momento.

Antes da aprovação final, o trabalho passa por múltiplas rodadas de revisão por analistas que verificam a consistência das unidades, o momento da conversão de moeda e se os fatores de previsão permanecem alinhados com o que os compradores descreveram. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos relevantes, como grandes mudanças regulatórias, uma forte retração na construção ou uma mudança abrupta nos padrões de implementação. Antes da entrega, uma revisão final é concluída para que os clientes recebam a visão mais atual disponível.

Comparação do dimensionamento do mercado de inteligência artificial na construção da Mordor Intelligence com outras estimativas publicadas

Os tamanhos de mercado publicados para a IA na construção podem variar bastante, mesmo quando o tema parece idêntico, porque as empresas aplicam regras de contagem diferentes e anos-base diferentes. A dispersão geralmente é impulsionada pelo que é incluído como valor de IA, pela forma como os serviços são tratados e se a estimativa reflete a adoção atual ou um ritmo de crescimento de curto prazo mais agressivo.

Os principais fatores de discrepância neste mercado frequentemente vêm da mistura de categorias adjacentes, como software de construção mais amplo, plataformas de IoT ou hardware de robótica, no total, e da aplicação de altas taxas de crescimento sem verificar os prazos de implementação em projetos reais. Quando as conversões de moeda vêm de meses diferentes, e quando a precificação por assinatura é projetada sem verificações da realidade contratual, os totais podem se desviar, o que se reflete no intervalo da tabela, explicado majoritariamente por escolhas de escopo e premissas, junto com uma regra de inclusão mais rígida aplicada na linha de base da Mordor Intelligence.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 12,94 bilhões de dólares americanos (2026) | |

| Publicador do Setor A | 4,86 bilhões de dólares americanos (2025) | Usa um ano-base mais antigo e uma captura de receita mais restrita, que parece enfatizar soluções de software, com tratamento menos explícito de implementações com serviço intensivo e sistemas habilitados por IA vinculados aos fluxos de trabalho de construção. |

| Publicador Global B | 3,02 bilhões de dólares americanos (2026) | Contabiliza receitas mais próximas de uma visão do tipo "porta de fábrica" e pode subestimar os gastos do usuário final quando a implantação, a integração e os serviços contínuos de IA são agrupados por meio de parceiros ou capturados fora da categoria principal. |

Em conjunto, a comparação mostra que o alinhamento de escopo importa mais do que o cálculo em si, especialmente no que é contabilizado como gasto específico de IA dentro dos programas de construção. Ao vincular as premissas a sinais observáveis de atividade de construção e depois verificar sua plausibilidade com feedback de entrevistas sobre o momento de adoção e precificação, chegamos a um número prático que pode ser rastreado até fatores claros e reproduzido em atualizações futuras.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de IA na construção?

O mercado está em USD 12,94 bilhões em 2026 e deve atingir USD 27,92 bilhões até 2031 a um CAGR de 16,62%.

Qual região está crescendo mais rapidamente?

A APAC lidera o crescimento com um CAGR de 32,26% até 2031, impulsionada por gastos recordes em infraestrutura e políticas de apoio à transformação digital.

Qual segmento de aplicação se expandirá mais rapidamente?

A Gestão de Segurança e Riscos deve crescer a um CAGR de 38,02%, à medida que os reguladores fortalecem a fiscalização da segurança nos canteiros de obras.

Por que as implantações híbridas estão ganhando força?

Os modelos híbridos equilibram a escalabilidade da nuvem com a segurança de dados local, tornando-os ideais para canteiros com conectividade intermitente ou mandatos rígidos de soberania de dados.

O que restringe a adoção no curto prazo entre os empreiteiros menores?

O alto investimento inicial e o acesso limitado a talentos com conhecimento em IA dificultam que muitas PMEs obtenham retorno rápido sobre as iniciativas de IA.

Quão concentrada é a concorrência entre fornecedores?

O mercado é moderadamente concentrado; os cinco principais fornecedores controlam cerca de um terço da receita, deixando ampla oportunidade para startups especializadas ganharem participação.

Página atualizada pela última vez em: