Tamanho e Participação do Mercado de Data Centers de Inteligência Artificial (IA) da França

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

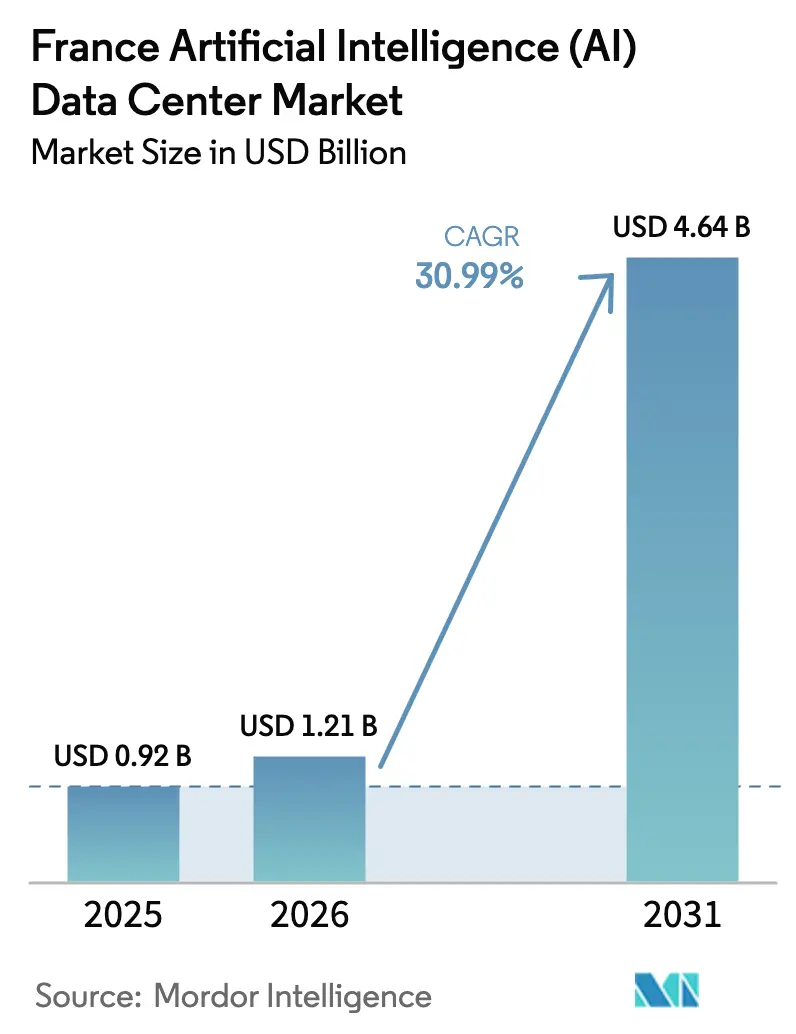

| Tamanho do mercado no ano base (2025) | 0.92 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.21 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.64 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 30.99% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Data Centers de Inteligência Artificial (IA) da França por Mordor Intelligence

O mercado de data centers de inteligência artificial da França foi avaliado em USD 0,92 bilhão em 2025 e estima-se que cresça de USD 1,21 bilhão em 2026 para atingir USD 4,64 bilhões até 2031, a uma CAGR de 30,99% durante o período de previsão (2026-2031). O aumento das cargas de trabalho de IA generativa, o mix de energia nuclear de baixo carbono e de energia renovável do país, e os incentivos públicos direcionados no âmbito do programa França 2030 sustentam essa tendência de crescimento. Os investidores anunciaram mais de EUR 109 bilhões (USD 117 bilhões) em instalações francesas novas ou ampliadas até 2030, sinalizando confiança de que as salvaguardas regulatórias sobre residência de dados continuarão a favorecer o processamento no país. Os operadores também estão priorizando reformas de resfriamento líquido e projetos de energia de alta densidade para hospedar clusters de GPU que consomem 5 a 10 vezes mais eletricidade do que racks exclusivos de CPU. Ao mesmo tempo, os atrasos nas conexões à rede elétrica nos corredores de Île-de-France e Marselha estão levando os provedores a garantir capacidade com antecedência ou a migrar para metrópoles secundárias onde os prazos de entrega são mais curtos.

Principais Conclusões do Relatório

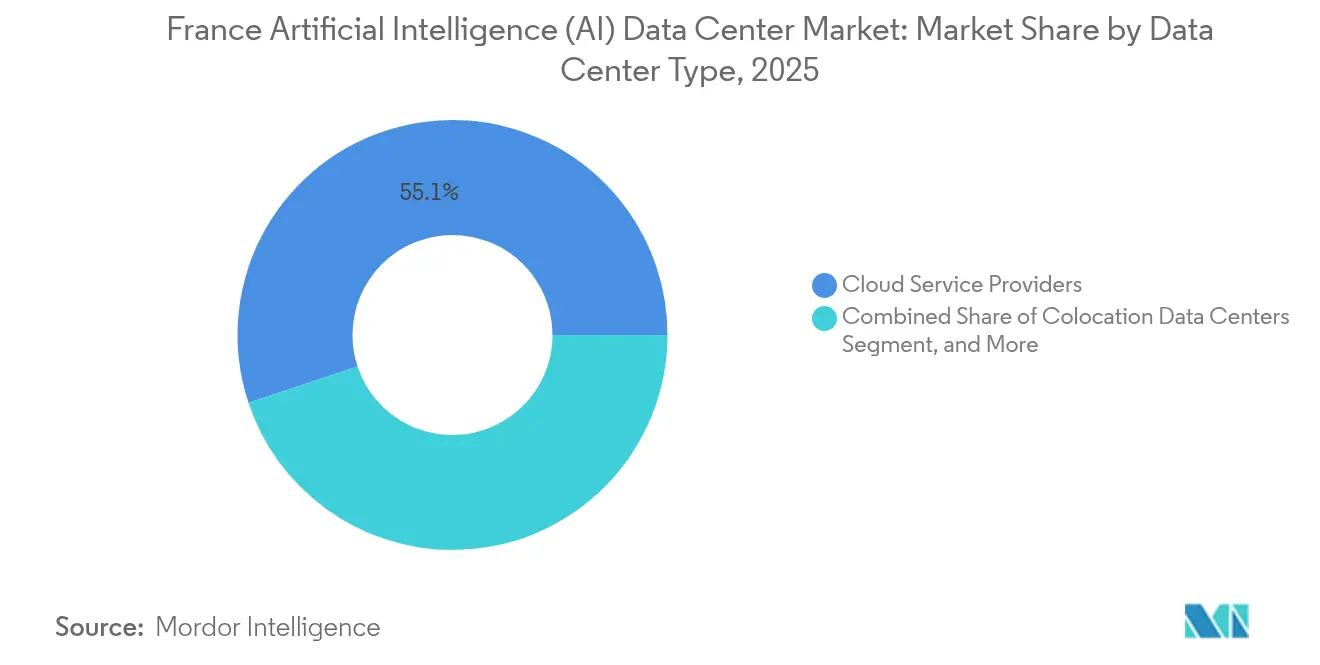

- Por tipo de data center, os provedores de serviços em nuvem lideraram com uma participação de receita de 55,10% em 2025 no mercado de data centers de IA da França, enquanto as instalações de colocalização têm previsão de avançar a uma CAGR de 33,6% até 2031.

- Por componente, o software reteve uma participação de 45,20% em 2025 no mercado de data centers de IA da França, enquanto os gastos com hardware têm projeção de expansão a uma CAGR de 32,92% no mesmo período.

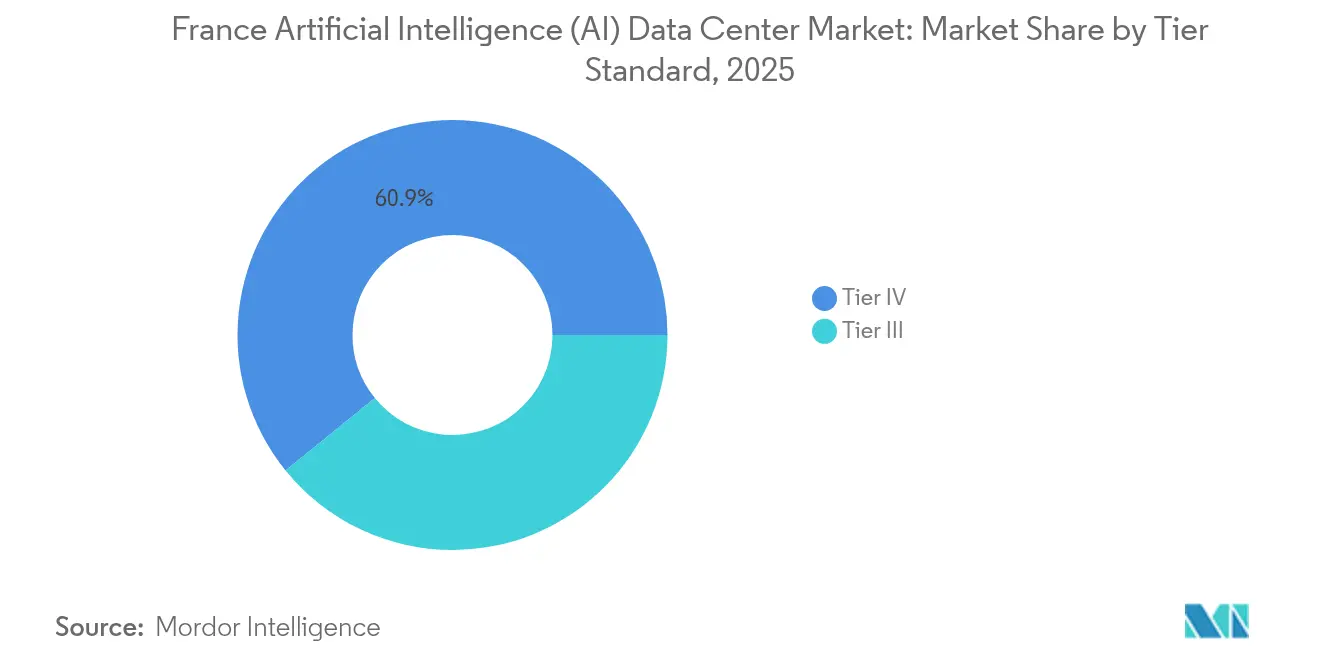

- Por padrão de nível, os campi de Nível IV responderam por 60,85% da capacidade em 2025 no mercado de data centers de IA da França, mas os sites de Nível III estão preparados para crescer a uma CAGR de 33,9% à medida que as implantações de borda se aceleram.

- Por usuário final, as empresas de TI e ITES capturaram 33,10% dos gastos em 2025 no mercado de data centers de IA da França, enquanto as plataformas de internet e mídia digital apresentam a trajetória mais rápida a uma CAGR de 33,2% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Data Centers de Inteligência Artificial (IA) da França

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aceleração das Cargas de Trabalho de IA Generativa Intensivas em GPU em Direção a Nuvens Soberanas Francesas | +8.5% | Global, com ganhos iniciais em Paris, Lyon, Marselha | Médio prazo (2 a 4 anos) |

| Mix Abundante de Energia Nuclear e Renovável Permitindo Computação de IA de Baixo Carbono | +6.2% | Nacional, com concentração em regiões nucleares | Longo prazo (≥ 4 anos) |

| Investimentos Governamentais em IA via França 2030, Bpifrance e Subsídios do SIF | +5.8% | Nacional, com zonas prioritárias recebendo suporte aprimorado | Médio prazo (2 a 4 anos) |

| Clima Frio do Norte e Oeste da França Apoiando o Resfriamento Livre por Economizador | +3.1% | Regiões Norte e Oeste, com transbordamento para zonas temperadas | Longo prazo (≥ 4 anos) |

| Rápida Adoção de Plataformas de Gestão de Energia de Data Centers Otimizadas para IA por Operadores Franceses | +4.2% | Nacional, com adoção antecipada em instalações de Nível III ou superior | Curto prazo (≤ 2 anos) |

| Backbone de Fibra Escura Densa da Região de Paris Fomentando Clusters de IA de Alta Densidade | +4.6% | Núcleo de Île-de-France, estendendo-se aos departamentos adjacentes | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Aceleração das Cargas de Trabalho de IA Generativa Intensivas em GPU em Direção a Nuvens Soberanas Francesas

Os mandatos de nuvem soberana estão redirecionando as tarefas de treinamento e inferência de grandes modelos de linguagem de volta para instalações domésticas que podem garantir a residência de dados sob as regras de IA da UE e da CNIL. O compromisso de EUR 4 bilhões (USD 4,4 bilhões) da Microsoft para construir duas regiões francesas adicionais ressalta a escala da migração de demanda da Irlanda e dos Países Baixos para a França.[1]Microsoft News Center, "Microsoft investit 4 milliards d'euros dans l'IA et le cloud en France," news.microsoft.com No âmbito do esquema de via rápida PINM, 35 sites greenfield pré-zoneados agora reduzem os prazos de construção de 36 para 18 meses, conferindo aos operadores domésticos uma vantagem de pioneirismo. Mais EUR 30-50 bilhões (USD 32-54 bilhões) provenientes de investidores soberanos do Oriente Médio amplificam os fluxos de capital.[2]Les Echos, "IA générative : la France veut accélérer sur les centres de données," lesechos.fr Em paralelo, cláusulas mais rígidas de localização para IA em saúde, finanças e serviços públicos garantem a persistência sustentada das cargas de trabalho.

Mix Abundante de Energia Nuclear e Renovável Permitindo Computação de IA de Baixo Carbono

As participações de energia nuclear e renovável ajudam os data centers franceses a publicar algumas das menores pontuações de intensidade de carbono da Europa, um atrativo para hiperescaladores orientados por critérios ESG. Os acordos de 15 anos da EDF fixam os preços de eletricidade no atacado até 2040, oferecendo economias de 15 a 25% nas despesas operacionais em comparação com concorrentes dependentes de gás na Alemanha ou no Reino Unido.[3]Grupo EDF, "EDF signe des contrats long term avec des opérateurs de centres de données," edf.fr A meta de emissões líquidas zero do governo até 2030 também está alinhada com os mandatos corporativos, pressionando os operadores a investir em resfriamento líquido de circuito fechado e esquemas de recuperação de calor que reduzem o consumo de água em até um terço. Essas vantagens energéticas tornaram-se um critério decisivo de seleção de sites para inquilinos globais de IA sob pressão para publicar cortes nas emissões de escopo 2.

Investimentos Governamentais em IA via França 2030, Bpifrance e Subsídios do SIF

O roteiro França 2030 aloca EUR 7,5 bilhões para IA, incluindo EUR 2 bilhões em subsídios diretos de computação, enquanto a Bpifrance pode financiar até 40% do capex para infraestrutura estratégica - condições que reduzem o risco de construções em grande escala tanto para investidores locais quanto estrangeiros. Regiões como Normandia e Hauts-de-France adicionam créditos fiscais incrementais para campi energeticamente eficientes, enquanto Provença-Alpes-Costa Azul acelera o licenciamento em projetos acima de EUR 100 milhões. A Cúpula de Ação em IA de 2024 garantiu 15 cartas de intenção corporativas, consolidando a demanda futura por cargas de trabalho soberanas hospedadas em território francês. A supervisão de conformidade pela CNIL e pelas regras de auxílio estatal da UE garante transparência e evita excessos nos subsídios.

Clima Frio do Norte e Oeste da França Apoiando o Resfriamento Livre por Economizador

As temperaturas médias anuais abaixo de 12 °C na Bretanha, Normandia e Hauts-de-France permitem que os operadores funcionem em modos de economizador por 2.500 a 3.000 horas por ano, reduzindo o consumo de energia dos resfriadores em 20 a 30%. Essa vantagem climática, combinada com baixos custos de terreno, começou a deslocar os anúncios de sites de Paris e Marselha em direção a portos do norte, como Dunquerque e Le Havre. Os operadores também exploram sistemas baseados em água do mar que fazem circular solução salina fria através de trocadores de calor, melhorando as métricas de sustentabilidade. As agências de desenvolvimento econômico nessas regiões anunciam mais de 400 MW de potência imediatamente assegurável, encurtando o tempo de comercialização para clusters de IA que necessitam de 20 a 50 MW por site.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Gargalos de Conexão à Rede Elétrica nos Corredores de Île-de-France e Marselha | -2.8% | Áreas metropolitanas de Île-de-France e Marselha | Curto prazo (≤ 2 anos) |

| Escassez de Talentos em Operações de Data Centers Prontos para IA Fora dos Principais Centros | -1.9% | Mercados regionais excluindo Paris, Lyon, Toulouse | Médio prazo (2 a 4 anos) |

| Processos Longos de Licenciamento ICPE e Ambiental para Campi Greenfield | -2.1% | Nacional, com prazos estendidos em áreas ambientalmente sensíveis | Médio prazo (2 a 4 anos) |

| Alto CAPEX para Reformas de Resfriamento Líquido/por Imersão em Sites Legados | -1.6% | Nacional, afetando instalações mais antigas construídas antes de 2020 | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Gargalos de Conexão à Rede Elétrica nos Corredores de Île-de-France e Marselha

A RTE está administrando mais de 140 solicitações de interconexão de data centers totalizando 21 GW, saturando subestações que já atendem 60% da capacidade nacional em Île-de-France. As salas otimizadas para IA necessitam de 4 a 5 vezes o envelope de energia das salas legadas, gerando tempos de espera de 18 a 24 meses para alimentações acima de 20 MW. Marselha enfrenta pressão similar, uma vez que a sexta maior estação de desembarque de cabos da Europa atrai novos cabos e nós de borda, mas a rede elétrica local ainda está dimensionada para a demanda comercial convencional. Até que EUR 3,2 bilhões em atualizações de transmissão entrem em operação em 2028, os operadores devem contar com alimentações redundantes ou priorizar parcelas brownfield pré-aprovadas com capacidade não utilizada.

Escassez de Talentos em Operações de Data Centers Prontos para IA Fora dos Principais Centros

O INSEE contabiliza 83.000 vagas abertas em TIC em nível nacional, e os cargos em data centers têm uma taxa de vacância 49% maior do que a média do setor de tecnologia. As competências em resfriamento líquido, implantação de barramentos de alta amperagem e orquestração de clusters de GPU são escassas fora de Paris, Lyon e Toulouse, forçando os operadores de cidades secundárias a importar funcionários em escalas rotativas. Embora novas trilhas universitárias com Schneider Electric e Vertiv formem turmas a partir de 2026, as deficiências de pessoal no curto prazo ameaçam os acordos de nível de serviço para sites de Nível III e IV. Os mandatos da legislação trabalhista sobre treinamento em materiais perigosos prolongam ainda mais o processo de integração, impulsionando a inflação salarial nos mercados provinciais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Data Center: Nuvens Soberanas Impulsionam o Crescimento da Colocalização

Os provedores de serviços em nuvem detinham 55,10% da participação no mercado de data centers de inteligência artificial da França em 2025, à medida que a AWS, a Microsoft e o Google expandiram as regiões da área de Paris para hospedar cargas de trabalho regulamentadas. No entanto, a demanda por colocalização tem projeção de superar todos os outros formatos a uma CAGR de 33,6% até 2031. Esse aumento significa que o tamanho do mercado de data centers de inteligência artificial da França atribuído à colocalização está no caminho de quadruplicar, impulsionado por empresas que combinam a agilidade da nuvem pública com clusters de GPU de propriedade privada em salas compartilhadas.

Muitos bancos e grupos de saúde franceses arrendam suítes nos campi da Digital Realty e da Equinix para cumprir as diretrizes da CNIL e, ao mesmo tempo, preservar latências abaixo de 5 ms para inferência de IA de alta frequência. Metrópoles secundárias como Lille e Bordeaux estão recebendo um afluxo de instalações com menos de 10 MW que atendem a clientes de manufatura 4.0 e logística que exigem autonomia local durante interrupções de fibra. Os provedores se diferenciam por meio de rótulos de nuvem soberana e conexões cruzadas dedicadas de fibra escura para as exchanges de Paris e Marselha.

Por Componente: Reformas de Hardware Aceleram as Atualizações de Infraestrutura

As estruturas de software ainda respondem por 45,20% dos gastos, à medida que as empresas licenciam plataformas de operações de aprendizado de máquina e pipelines de PLN, mas as alocações de hardware se expandirão a uma CAGR de 32,92%, a mais rápida entre todos os componentes. O tamanho do mercado de data centers de inteligência artificial da França dedicado a equipamentos de distribuição de energia, chillers e circuitos de resfriamento líquido se multiplicará, dado que uma única sala equipada com racks NVIDIA H100 pode consumir 70 a 100 kW por gabinete.

Os operadores relatam prazos de entrega de 6 a 12 meses para painéis de distribuição e barramentos, o que leva a acordos-quadro plurianuais com a Schneider Electric e a ABB. As reformas de resfriamento líquido frequentemente custam EUR 1.500 a 2.000 por kW, comprimindo os orçamentos em salas de Nível II legadas construídas antes de 2020. No entanto, as melhorias nos índices de PUE para abaixo de 1,25 compensam os desembolsos de capital em menos de cinco anos, especialmente com os contratos nucleares de preço fixo da EDF que amplificam as economias por quilowatt-hora.

Por Padrão de Nível: Aplicações de Borda Impulsionam a Expansão do Nível III

Os campi de Nível IV de propriedade de hiperescaladores e operadores da bolsa de valores francesa capturaram 60,85% da capacidade em 2025, refletindo cargas de trabalho de pagamento e negociação de missão crítica. No entanto, as instalações de Nível III crescerão a uma CAGR de 33,9% para acomodar casos de borda onde a latência e o custo superam a redundância de cinco noves. Para esses casos de uso, a participação de mercado de data centers de inteligência artificial da França detida por instituições de Nível III poderá ultrapassar um terço até 2031, à medida que os fabricantes incorporam clusters de manutenção preditiva in loco.

Os varejistas implantam micro-hubs de Nível III a menos de 10 km de lojas urbanas para executar modelos de visão computacional para autoatendimento, análise de perdas e otimização de rotas de última milha. As nuances regulatórias também importam: as regras ICPE estabelecem limites de pessoal mais baixos para o Nível III, reduzindo as despesas operacionais. Enquanto isso, os operadores de campus implantam armazenamento modular de baterias para suavizar os desafios de integração à rede elétrica e preservar os compromissos de tempo de atividade.

Por Setor do Usuário Final: Mídia Digital Alimenta a Demanda por Geração de Conteúdo

As empresas de TI e ITES responderam por 33,10% dos gastos de 2025, aproveitando sandboxes privados de IA para aceleração do desenvolvimento de software e chatbots de suporte técnico disponíveis 24 horas por dia, 7 dias por semana. No entanto, os serviços de internet e mídia digital têm previsão de expansão a uma CAGR de 33,2%, a mais rápida entre os setores verticais. Como resultado, o setor de data centers de inteligência artificial da França está testemunhando uma onda de inquilinos de plataformas de conteúdo reservando centenas de petaflops para ampliação de vídeo, dublagem em tempo real e recomendações personalizadas.

As operadoras de telecomunicações seguem de perto, levando modelos de gestão de tráfego para a borda para roteamento de pacotes abaixo de 20 ms, enquanto as instituições financeiras intensificam os mecanismos antifrau de que analisam grandes conjuntos de dados em streaming sem cruzar fronteiras. A adoção na área de saúde se acelera em especialidades com grande volume de imagens, onde a inferência de IA reduziu os tempos de leitura de tomografias computadorizadas em 40% em estudos-piloto em hospitais de Paris. As obrigações de conformidade, como as leis equivalentes à HIPAA, exigem processamento criptografado e dentro do país, o que, por sua vez, mantém a demanda ancorada nos data centers domésticos.

Análise Geográfica

Île-de-France abriga aproximadamente 60% da capacidade atual graças a um backbone denso de fibra escura, sedes globais de nuvem e proximidade com os maiores clientes empresariais do país. O crescimento da região, no entanto, está moderando para uma CAGR de 26,9% à medida que as filas na rede elétrica se prolongam e a escassez de terrenos eleva os custos por acre para acima de EUR 6 milhões. Os operadores com subestações existentes desfrutam de uma vantagem de fidelização, mas os novos entrantes recorrem cada vez mais a parcelas de terreno nos departamentos do anel interno, como Seine-et-Marne e Essonne, que ainda se enquadram nos orçamentos de latência de Île-de-France.

Marselha figura como o segundo polo do país, favorecida pelos seus 15 cabos submarinos que terminam a menos de 10 km de sites neutros de operadoras. Esses links atraem cargas de trabalho de inferência de IA que necessitam de acesso em tempo real a conjuntos de dados na África, no Oriente Médio e na Ásia. No entanto, as preocupações com o consumo de água e as regras de preservação da vista costeira geraram oposição localizada, empurrando os novos participantes para comunas do interior, como Gardanne, onde terrenos industriais recuperados facilitam o licenciamento.

As regiões norte e oeste - Normandia, Bretanha e Hauts-de-France - estão agora classificadas como "prontas para uso" no âmbito do marco PINM. As temperaturas externas médias de 9 a 11 °C suportam o resfriamento livre por até dois terços do ano, e as usinas nucleares de Flamanville e Gravelines garantem contratos de energia de baixo carbono. Esses fatores explicam por que o tamanho combinado do mercado de data centers de inteligência artificial da França nas metrópoles secundárias tem previsão de crescer a uma CAGR de 34,2% até 2031, superando os tradicionais pontos de concentração.

Cenário Competitivo

A AWS lidera com uma participação de 46% em computação de IA instalada e continua a pré-arrendar salas brownfield perto de Paris para disponibilidade a partir de 2026. A Microsoft detém 17% e está adicionando regiões em Lyon e Toulouse voltadas para cargas de trabalho governamentais que exigem isolamento soberano. A fatia de 8% do Google subestima sua forte influência por meio de parcerias com institutos de pesquisa franceses que moldam os padrões do setor.

A campeã doméstica OVHcloud aproveita seu legado em GDPR para garantir contratos de defesa e do setor público; recentemente apresentou um serviço de cluster de GPU em Paris com preço 20% abaixo dos concorrentes norte-americanos. A Scaleway se diferencia com faturamento por minuto para nós NVIDIA H100, atraindo startups focadas na geração de texto para vídeo. A Data4, agora sob a Digital Realty, fornece estruturas de colocalização equipadas para densidades de 2.000 W/ft², permitindo que clientes financeiros tragam seus próprios tanques de imersão.

Os desafiantes emergentes estão repletos de capital não pertencente à UE: a Sesterce, apoiada pela ADQ, planeja 12 campi otimizados para IA até 2028, enquanto a Nebius visa o treinamento de modelos em língua russa que as nuvens norte-americanas restringem cada vez mais. A liderança tecnológica favorece os operadores que implantam suítes de DCIM orientadas por IA para reduzir os PUEs abaixo de 1,25; o EcoStruxure AI da Schneider Electric já gerou economias de energia de 15 a 20% em pilotos franceses. A tensão competitiva tende a se intensificar à medida que as restrições de rede elétrica alocam megawatts escassos a players capazes de demonstrar pegadas energéticas e comunitárias superiores.

Líderes do Setor de Data Centers de Inteligência Artificial (IA) da França

NVIDIA Corporation

Schneider Electric SE

Intel Corporation

Advanced Micro Devices, Inc.

Vertiv Group Corp.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A provedora de nuvem francesa Sesterce investirá USD 471,85 milhões em um novo data center de IA em Valence, França. O centro, localizado no parque de negócios Rovaltain, abrigará 40.000 GPUs para operações de IA. Seu sistema de resfriamento a água reutilizará o calor residual. O centro será inaugurado até 2026. A Sesterce pretende construir 1,5 GW de capacidade de computação na França e instalar 1,2 milhão de GPUs até 2030.

- Fevereiro de 2025: A França e os Emirados Árabes Unidos planejam investir USD 31 a 52 bilhões em um data center de 1 GW e infraestrutura adicional de inteligência artificial. Espera-se que o projeto fortaleça o setor de data centers da França, aumentando a capacidade de armazenamento, melhorando as capacidades de processamento de dados e estabelecendo novas instalações em todo o país. Esse desenvolvimento provavelmente atrairá mais empresas de tecnologia internacionais para hospedar suas operações na França, levando ao aumento da demanda por serviços de data centers e infraestrutura de suporte. Também se prevê que o investimento impulsione os avanços tecnológicos em design de data centers, eficiência energética e operações sustentáveis dentro do mercado francês.

- Dezembro de 2024: A Digital Realty adquiriu o campus parisiense da Data4 por EUR 800 milhões para escalar a colocalização em setores regulamentados.

- Novembro de 2024: A EDF assinou acordos de compra de energia nuclear de 15 anos com cinco grandes operadores, fixando os preços de energia até 2040.

Escopo do Relatório do Mercado de Data Centers de Inteligência Artificial (IA) da França

A pesquisa abrange o espectro completo de aplicações de IA em data centers, cobrindo instalações hiperescala, de colocalização, empresariais e de borda. A análise é segmentada por componente, distinguindo entre hardware e software. As considerações de hardware incluem energia, resfriamento, rede, equipamentos de TI e mais. As tecnologias de software sob escrutínio abrangem aprendizado de máquina, aprendizado profundo, processamento de linguagem natural e visão computacional. O estudo também avalia a distribuição geográfica dessas aplicações. Além disso, avalia a influência da IA nos objetivos de sustentabilidade e neutralidade de carbono. Um cenário competitivo abrangente é apresentado, detalhando os players do mercado envolvidos em infraestrutura de suporte à IA, abrangendo tanto hardware quanto software utilizados em vários tipos de data centers de IA. O tamanho do mercado é calculado em termos de receita gerada por fornecedores de produtos e soluções no mercado, e as previsões são apresentadas em USD Bilhões para cada segmento.

| Provedores de Serviços em Nuvem |

| Data Centers de Colocalização |

| Empresarial / Local / Borda |

| Hardware | Infraestrutura de Energia |

| Infraestrutura de Resfriamento | |

| Equipamentos de TI | |

| Racks e Outros Hardwares | |

| Tecnologia de Software | Aprendizado de Máquina |

| Aprendizado Profundo | |

| Processamento de Linguagem Natural | |

| Visão Computacional | |

| Serviços | Serviços Gerenciados |

| Serviços Profissionais |

| Nível III |

| Nível IV |

| TI e ITES |

| Internet e Mídia Digital |

| Operadoras de Telecomunicações |

| BFSI |

| Saúde e Ciências da Vida |

| Manufatura e IoT Industrial |

| Governo e Defesa |

| Por Tipo de Data Center | Provedores de Serviços em Nuvem | |

| Data Centers de Colocalização | ||

| Empresarial / Local / Borda | ||

| Por Componente | Hardware | Infraestrutura de Energia |

| Infraestrutura de Resfriamento | ||

| Equipamentos de TI | ||

| Racks e Outros Hardwares | ||

| Tecnologia de Software | Aprendizado de Máquina | |

| Aprendizado Profundo | ||

| Processamento de Linguagem Natural | ||

| Visão Computacional | ||

| Serviços | Serviços Gerenciados | |

| Serviços Profissionais | ||

| Por Padrão de Nível | Nível III | |

| Nível IV | ||

| Por Setor do Usuário Final | TI e ITES | |

| Internet e Mídia Digital | ||

| Operadoras de Telecomunicações | ||

| BFSI | ||

| Saúde e Ciências da Vida | ||

| Manufatura e IoT Industrial | ||

| Governo e Defesa | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de data centers de inteligência artificial da França em 2026?

Gerou USD 1,21 bilhão de receita em 2026 e tem previsão de atingir USD 4,64 bilhões até 2031, refletindo uma CAGR de 30,99%.

Qual tipo de data center está crescendo mais rapidamente para cargas de trabalho de IA na França?

Os sites de colocalização têm projeção de expansão a uma CAGR de 33,6% até 2031, à medida que as empresas adotam modelos de implantação híbrida.

Por que a França é atrativa para computação de IA de baixo carbono?

Um mix de energia composto por 41% de nuclear e 30% de renováveis fornece eletricidade de baixa emissão 24 horas por dia, 7 dias por semana, reforçado por contratos de longo prazo de preço fixo da EDF.

Quais são as principais restrições ao crescimento para novas instalações de IA na França?

Os atrasos nas conexões à rede elétrica nos corredores de Paris e Marselha e a escassez nacional de talentos avançados em data centers representam obstáculos no curto prazo.

Qual região fora de Paris está emergindo como um polo secundário de IA?

Marselha está ganhando participação devido aos seus 15 desembarques de cabos submarinos que conectam os clusters de IA europeus com a África, o Oriente Médio e a Ásia.

Página atualizada pela última vez em: