Tamanho e Participação do Mercado de Data Centers de Inteligência Artificial (IA)

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

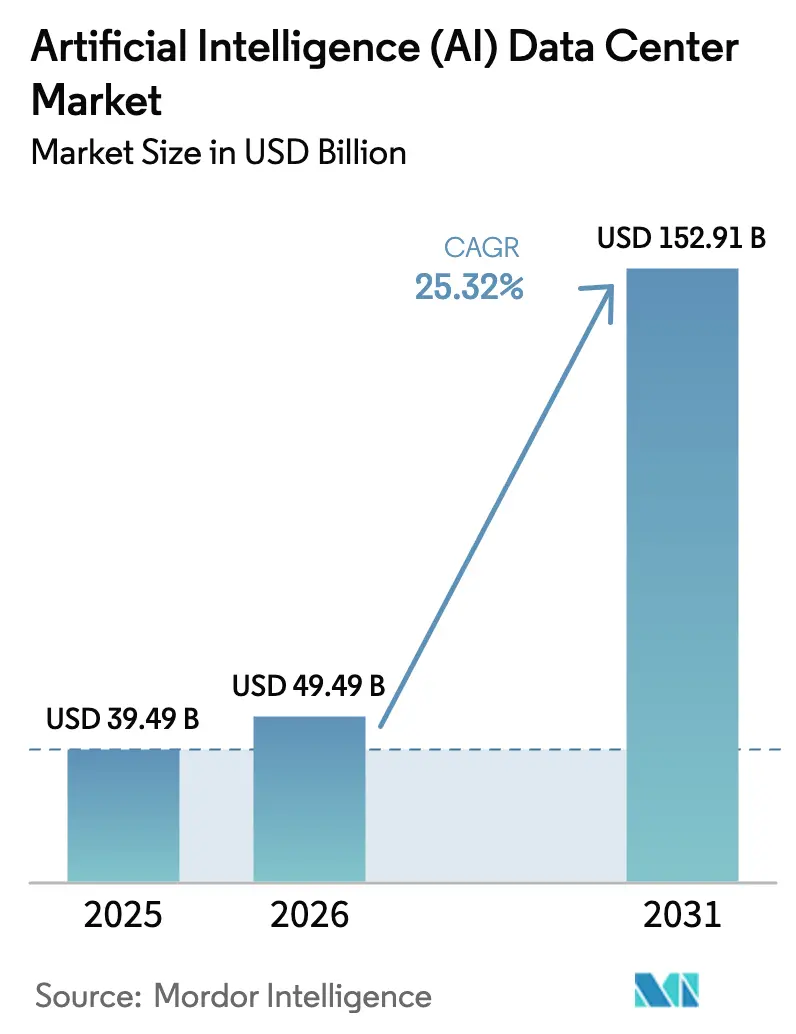

| Tamanho do Mercado (2026) | 49.49 Bilhões de dólares |

| Tamanho do Mercado (2031) | 152.91 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 25.32% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Data Centers de Inteligência Artificial (IA) pela Mordor Intelligence

O tamanho do mercado de Data Centers de Inteligência Artificial deverá crescer de USD 39,49 bilhões em 2025 para USD 49,49 bilhões em 2026 e está previsto para atingir USD 152,91 bilhões até 2031, a uma CAGR de 25,32% no período de 2026 a 2031. O aumento acentuado baseia-se na transição da computação de uso geral para uma infraestrutura otimizada para IA, que suporta clusters de aceleradores de alta densidade, resfriamento líquido e uma arquitetura de energia resiliente.[1]NVIDIA Corporation, "NVIDIA anuncia resultados financeiros para o terceiro trimestre fiscal de 2025", nvidianews.nvidia.com Os hiperescaladores em nuvem continuam acelerando as adições de capacidade, enquanto os operadores de colocalização voltados para a borda capturam cargas de trabalho que exigem latência inferior a 10 milissegundos. Os incentivos governamentais vinculados à eficiência energética e à soberania doméstica de IA amplificam as expansões regionais, particularmente na Ásia-Pacífico. As restrições de fornecimento de GPUs e eletrônicos de potência mantêm os preços de hardware elevados, mas a demanda empresarial sustentada pelo treinamento e inferência de modelos compensa esses ventos contrários. A intensidade competitiva agora se concentra em qual operador pode oferecer a combinação ideal de densidade de energia por rack, eficiência de resfriamento e abrangência geográfica.

Principais Conclusões do Relatório

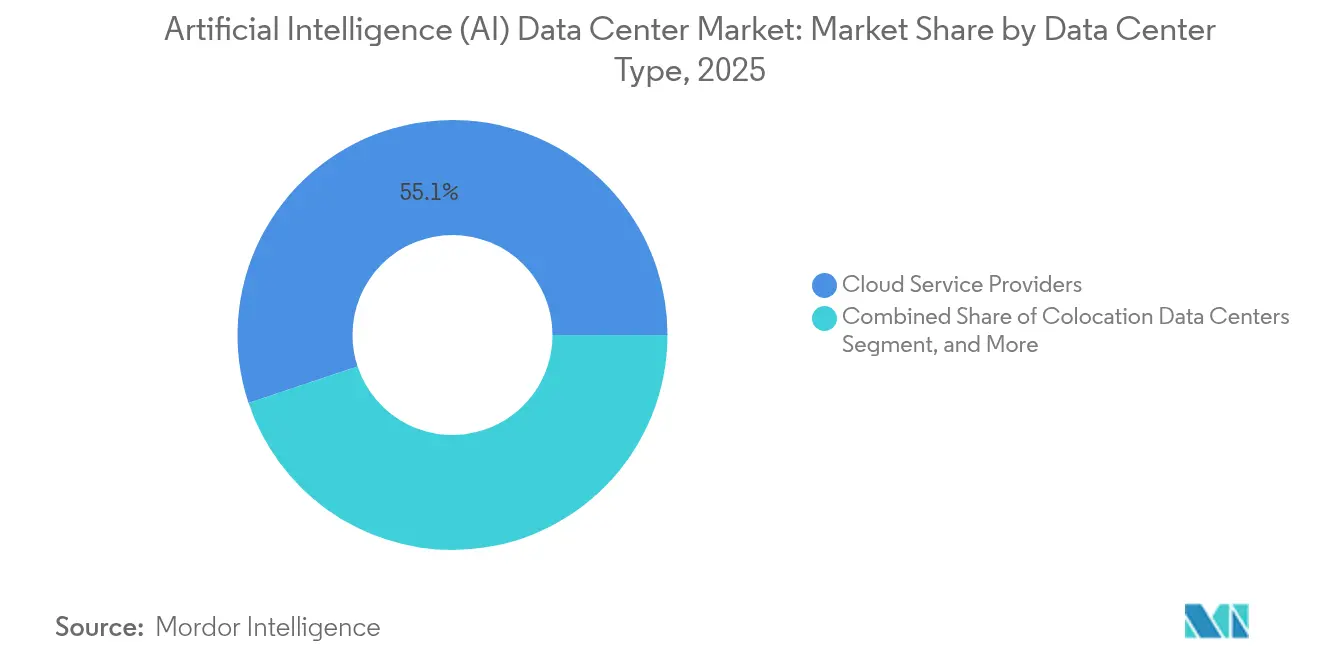

- Por tipo de data center, os Provedores de Serviços em Nuvem detinham 55,12% da participação do mercado de Data Centers de Inteligência Artificial em 2025, enquanto os Data Centers de Colocalização têm projeção de crescimento a uma CAGR de 27,29% até 2031.

- Por componente, o software capturou 45,12% da participação do tamanho do mercado de Data Centers de Inteligência Artificial em 2025, e o hardware está preparado para se expandir a uma CAGR de 26,95% até 2031.

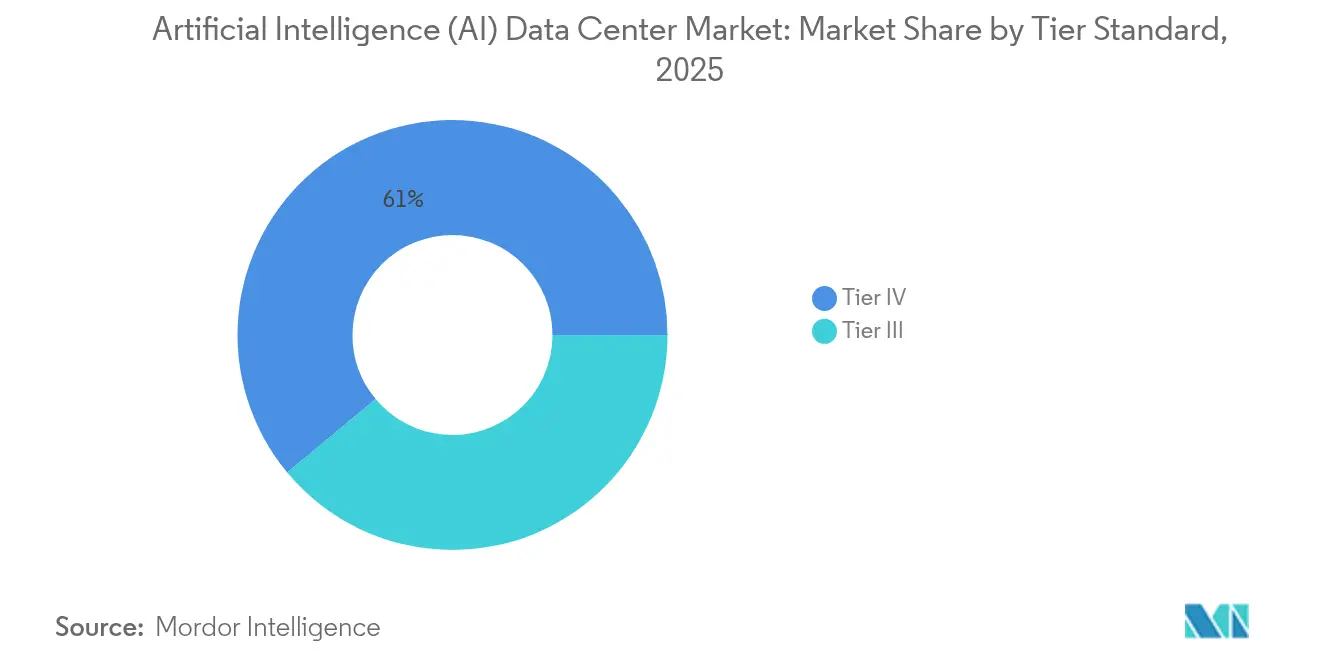

- Por padrão de nível, as instalações de Nível IV detinham 61,05% da participação do tamanho do mercado de Data Centers de Inteligência Artificial em 2025, ao passo que as instalações de Nível III apresentaram o ritmo mais rápido, com uma CAGR de 27,16% até 2031.

- Por usuário final, TI e ITES lideraram o mercado de Data Centers de Inteligência Artificial com uma participação de receita de 33,15% em 2025, enquanto a Internet e Mídia Digital tem previsão de registrar uma CAGR de 26,34% até 2031.

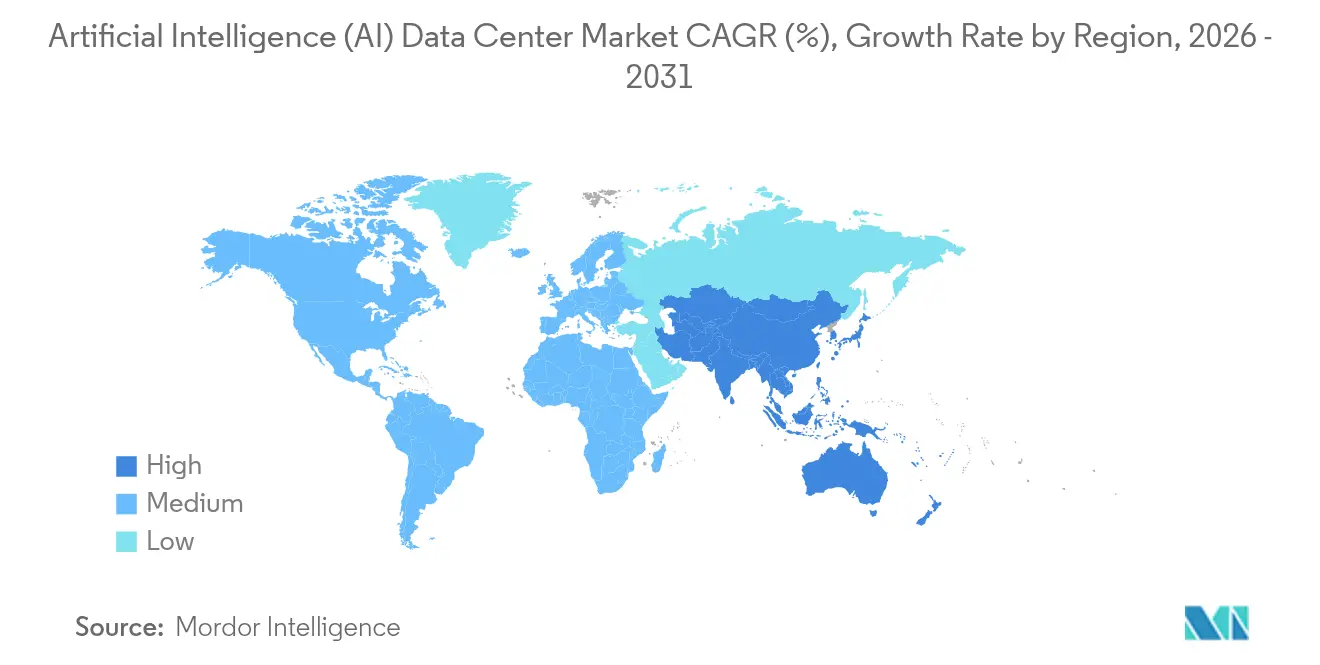

- Por geografia, a América do Norte detinha 37,35% do mercado de Data Centers de Inteligência Artificial em 2025, e a região Ásia-Pacífico tem projeção de avançar a uma CAGR de 26,12% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Data Centers de Inteligência Artificial (IA)

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescimento explosivo na computação de treinamento de modelos de IA | +8.2% | América do Norte, Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Adoção de aceleradores de IA em nuvem hiperescalável | +6.7% | Global, liderado pela América do Norte | Médio prazo (2-4 anos) |

| Incentivos governamentais para instalações verdes | +4.1% | Europa, América do Norte, Ásia-Pacífico emergente | Longo prazo (≥ 4 anos) |

| Adoção de resfriamento líquido específico para IA | +3.8% | Global, implantações iniciais em hiperescala | Médio prazo (2-4 anos) |

| Previsão de IA na borda da rede elétrica para densidade de energia | +2.1% | América do Norte, Europa | Longo prazo (≥ 4 anos) |

| Monetização do calor residual em sistemas de energia de distrito | +1.1% | Norte da Europa, partes selecionadas da América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento Explosivo nos Requisitos de Computação para Treinamento de Modelos de IA

O treinamento de modelos de fronteira, como as redes da classe GPT-4, pode envolver mais de 25.000 GPUs NVIDIA H100 operando continuamente, elevando a potência por rack acima de 100 kW e superando os limites das instalações legadas. Os operadores precisam implantar tecidos de interconexão construídos especificamente para essa finalidade, como NVLink ou InfiniBand, que determinam layouts dedicados de espaço branco. A Meta está construindo clusters com mais de 100.000 GPUs H100, evidenciando como a escala de parâmetros se converte diretamente em necessidades de capacidade física.[2]Meta Platforms, "Construindo a infraestrutura de GenAI da Meta", engineering.fb.com As arquiteturas de mistura de especialistas aumentam o rendimento total de tokens, paradoxalmente ampliando a pegada de infraestrutura. À medida que o treinamento de modelos se torna o principal diferenciador entre os provedores de nuvem, a capacidade pronta para IA experimenta ciclos de reserva de vários anos. Essas reservas bloqueiam a demanda que não pode reverter para cargas de trabalho tradicionais de CPU, consolidando a utilização de longo prazo.

Adoção Crescente de Serviços em Nuvem Hiperescaláveis Integrando Aceleradores de IA

As instâncias Amazon EC2 P5 integram oito GPUs H100 por nó, enquanto o Microsoft Azure combina chips Maia personalizados com dispositivos NVIDIA, deslocando o projeto das instalações em direção a baias de aceleradores heterogêneos. Os pods TPU v5 do Google exigem circuitos de resfriamento exclusivos e barramentos de alta amperagem que divergem dos perfis de rack x86. Os modelos de IA como Serviço resultam em ocupação contínua de GPU, o que justifica construções com uso intensivo de capital. O desembolso de USD 13 bilhões da Microsoft com a OpenAI ilustra o que está em jogo para garantir cargas de trabalho de IA de vários anos. O resultado é uma corrida armamentista de capacidade em que a diferenciação depende da disponibilidade de aceleradores, interconexões de baixa latência e cobertura regional, em vez da contagem de núcleos.

Incentivos Governamentais para Data Centers Ecológicos e Energeticamente Eficientes

A Diretiva de Eficiência Energética da UE exige relatórios de uso de energia até 2025 para instalações acima de 500 kW, recompensando os operadores que alcançam uma PUE inferior a 1,3 por meio de resfriamento avançado. A Lei de Investimento em Infraestrutura e Empregos dos EUA destina USD 65 bilhões para a modernização da rede elétrica, desbloqueando financiamentos que favorecem instalações de IA de alta densidade integrando energias renováveis. O esquema de Transformação Verde do Japão oferece empréstimos preferenciais para recuperação de calor residual, acelerando assim a adoção do resfriamento líquido. Singapura permite novos data centers somente se eles comprovarem neutralidade de carbono, direcionando efetivamente a capacidade futura para designs otimizados para IA e de baixo carbono. Essas políticas convertem a sustentabilidade de um item de conformidade em uma vantagem competitiva.

Surgimento do Resfriamento Líquido Específico para IA Moldando o Projeto das Instalações

As GPUs NVIDIA H100 e as futuras H200 dissipam mais de 700 W cada, forçando os operadores a substituir o resfriamento a ar por abordagens de resfriamento direto ao chip ou por imersão. A Microsoft relata que a imersão bifásica permite uma densidade de computação 40% maior enquanto reduz o consumo de energia de resfriamento em até 90%. Temperaturas de saída de fluido mais elevadas permitem a integração com redes de aquecimento urbano, gerando fluxos de receita incrementais. Os padrões do Open Compute Project para interfaces líquidas promovem a adoção por múltiplos fornecedores, reduzindo o risco de dependência exclusiva. À medida que os circuitos líquidos migram do piloto para a produção, os layouts de espaço branco, os designs de rack e os fluxos de trabalho de manutenção são reescritos para acomodar coletores de fluido refrigerante em vez de contenção de corredor quente.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Custos crescentes de eletricidade e congestionamento da rede elétrica | -4.3% | Europa, Califórnia | Curto prazo (≤ 2 anos) |

| Restrições na cadeia de fornecimento de GPUs de alta capacidade | -3.7% | Global, agudo nos centros de fabricação da Ásia | Médio prazo (2-4 anos) |

| Restrições de uso de água em regiões de seca | -2.1% | Oeste da América do Norte, Sul da Europa | Médio prazo (2-4 anos) |

| Resistência das comunidades locais às implantações na borda | -1.8% | Mercados urbanos densos globalmente | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Custos Crescentes de Eletricidade e Congestionamento da Rede Elétrica

O preço de pico de energia na Alemanha atingiu EUR 0,40 por kWh (USD 0,43) em 2024, corroendo a economia das execuções de treinamento de vários meses.[3]Rede Europeia de Operadores de Sistemas de Transmissão, "Electricity Balancing Report 2024", entsoe.eu As concessionárias do Norte da Virgínia congelaram as interconexões que excedem 50 MW, atrasando novas construções hiperescaláveis. A ISO da Califórnia emitiu alertas de flexibilidade durante os picos de treinamento de IA, ilustrando como os clusters ininterruptos de GPU podem sobrecarregar as redes regionais. Os operadores respondem com armazenamento de baterias no local e algoritmos de deslocamento de carga; no entanto, esses recursos acrescentam despesas de capital. As empresas menores sem contratos de energia em volume enfrentam pressão de custo desproporcional, potencialmente concentrando a P&D em IA em um pequeno grupo de players bem capitalizados.

Restrições na Cadeia de Fornecimento de GPUs de Alta Capacidade e Eletrônicos de Potência

Os prazos de entrega das GPUs H100 ultrapassaram 52 semanas em 2024, à medida que a demanda superou a produção de empacotamento avançado da NVIDIA. A TSMC prioriza pedidos de nuvem de maior margem, limitando a disponibilidade para operadores emergentes. As escassez se estendem à memória de alta largura de banda e às placas de resfriamento líquido, ambas produzidas por uma base restrita de fornecedores. Os transformadores de energia classificados para racks de 100 kW também enfrentam filas de meses, retardando o comissionamento das instalações. Essas restrições forçam os operadores a pré-encomendar hardware com meses de antecedência, aumentando o risco do projeto e imobilizando capital.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Data Center: A Escala em Nuvem Permanece Dominante Enquanto a Colocalização Supera o Crescimento

Os Provedores de Serviços em Nuvem controlavam 55,12% da participação do mercado de Data Centers de Inteligência Artificial em 2025, pois os hiperescaladores se beneficiaram das linhas diretas de fornecimento de silício e dos tecidos de rede proprietários. A colocalização, no entanto, tem projeção de registrar uma CAGR de 27,29%, refletindo o apetite das empresas por inferência de IA de baixa latência sem possuir instalações. Estratégias híbridas emergem onde os hiperescaladores alugam suítes de atacado dentro de campi neutros em relação às operadoras para posicionar os backends de treinamento próximos à gravidade dos dados.

Os operadores de colocalização refinam os layouts de piso com resfriamento líquido para hospedar racks com capacidades de energia de 50 kW ou mais e agrupam conexões cruzadas em catálogos de serviços prontos para IA. As empresas que executam manutenção preditiva ou personalização em tempo real preferem essas vantagens de proximidade. Os locais de borda em cidades de segundo nível ampliam a cobertura de IA para bancadas de teste de veículos autônomos e gateways de IoT industrial, levando os proprietários de colocalização a investir em resfriadores modulares e troncos de energia de 400 V. Os contratos estão cada vez mais estipulando orçamentos de latência, em vez de apenas espaço e energia, demonstrando como as métricas de desempenho estão remodelando as normas de locação. O mercado de Data Centers de Inteligência Artificial se beneficia dessa expansão distribuída, que complementa em vez de substituir as regiões de hiperescala.

Por Componente: O Investimento em Hardware Acelera para Desbloquear a Escala do Modelo

O software dominou o mercado com uma participação de 45,12% em 2025, à medida que as organizações experimentavam estruturas e pilhas de orquestração. No entanto, o hardware está programado para se expandir a uma CAGR de 26,95%, impulsionado pela aquisição de aceleradores e infraestrutura de energia de alta eficiência. As unidades de distribuição de energia são atualizadas de 208 V para 415 V para reduzir as perdas de amperagem, enquanto os sistemas UPS de classe IA incorporam inversores de carboneto de silício para maior eficiência em carga parcial.

Os gastos com resfriamento aumentam à medida que os operadores substituem as unidades CRAH por trocadores de calor de porta traseira e tanques de imersão, que permitem maiores densidades de rack. Essas reformas elevam o tamanho do mercado de Data Centers de Inteligência Artificial para carteiras de hardware. A receita de serviços acompanha, pois os integradores projetam, comissionam e mantêm circuitos líquidos que as equipes de instalações empresariais não possuem habilidade para suportar. Os fornecedores de plataformas agrupam racks completos com coletores de resfriamento integrados, comprimindo os prazos de implantação e reforçando os ecossistemas em torno de tipos específicos de aceleradores.

Por Padrão de Nível: A Economia de Tempo de Atividade Impulsiona Trajetórias de Investimento Divergentes

As instalações de Nível IV representaram 61,05% do tamanho do mercado de Data Centers de Inteligência Artificial em 2025, pois os trabalhos de treinamento de várias semanas não podem tolerar interrupções que acionam penalidades de reinicialização. Alimentações redundantes, chaveamento distribuído e reservas de combustível de 96 horas tornam-se requisitos básicos para clusters de treinamento em hiperescala.

As instalações de Nível III, no entanto, registram uma CAGR de 27,16%, pois a inferência na borda pode aceitar breves interrupções se houver nós de failover nas proximidades. Os operadores adotam resiliência definida por software, que redireciona as cargas de trabalho de inferência em milissegundos, reduzindo assim a necessidade de sistemas mecânicos totalmente tolerantes a falhas. Essa divisão permite que os investidores correspondam os perfis de capex à sensibilidade da carga de trabalho, ampliando a participação no mercado de Data Centers de Inteligência Artificial e promovendo pegadas geográficas diversificadas.

Por Setor do Usuário Final: Empresas de Software Lideram, Mídia Digital Cresce Rapidamente

TI e ITES retiveram 33,15% da receita em 2025 ao incorporar IA generativa em produtos nativos da nuvem. A Internet e Mídia Digital agora mostra o crescimento mais acentuado, com uma CAGR de 26,34%, pois os mecanismos de recomendação em tempo real e a geração de conteúdo dependem de inferência subsecundária. O BFSI está pilotando a pontuação de risco de IA dentro de nuvens soberanas que atendem às regras de localização de dados, estimulando a demanda por racks de Nível IV com módulos de segurança de hardware.

As organizações de saúde adotam pipelines de diagnóstico por imagem que aproveitam clusters de GPU, respaldados por ambientes compatíveis com HIPAA, impulsionando a demanda de colocalização de nicho. As empresas de manufatura implantam IA na borda para controle de qualidade preditivo, atendendo à demanda do setor de Data Centers de Inteligência Artificial por micro data centers dentro das fábricas. As agências governamentais adquirem clusters com air gap para análise de defesa, reforçando a importância da segregação física e lógica dentro de campi compartilhados.

Análise Geográfica

A América do Norte controlava uma participação de 37,35% em 2025, devido aos campi de hiperescala maduros, ao forte financiamento de capital de risco e a um cenário político favorável que inclui USD 65 bilhões para melhorias na rede elétrica. As restrições surgem no Norte da Virgínia e no Vale do Silício, onde a capacidade de transmissão fica aquém da demanda de computação, direcionando as novas construções para o Texas e o Noroeste do Pacífico. As províncias ricas em energia hidrelétrica do Canadá atraem clusters de treinamento que buscam energia de baixo carbono, enquanto o México se beneficia de estratégias de nearshoring que reduzem o risco da cadeia de fornecimento.

A Ásia-Pacífico está a caminho de uma CAGR de 26,12% até 2031, pois a China, o Japão e a Índia incorporam metas de capacidade de IA em agendas digitais nacionais. Pequim canaliza mais de USD 50 bilhões anualmente para o desenvolvimento doméstico de GPUs e campi construídos especificamente para garantir a soberania dos dados. Tóquio incentiva instalações com resfriamento líquido conectadas a redes de aquecimento urbano, reduzindo assim os custos totais de energia e a intensidade de gases de efeito estufa. O programa India Digital 2.0 da Índia financia zonas regionais de IA em cidades de segundo nível, ampliando a demanda endereçável além dos centros de TI legados.

A Europa experimenta uma expansão mais lenta, mas constante. Os altos preços da eletricidade e as restrições de água representam desafios para os operadores, mas a conformidade com o GDPR exige que as cargas de trabalho de IA processem dados pessoais sensíveis. A Alemanha e o Reino Unido lideram os investimentos em campi com neutralidade de carbono, alimentados por energia eólica e reutilização de calor urbano, enquanto a França aproveita os mandatos de nuvem soberana para localizar a IA do setor público. A região Nórdica se destaca por suas baixas temperaturas ambientes e abundante energia hidrelétrica, mantendo a PUE abaixo de 1,2, mesmo para racks de 70 kW.

Cenário Competitivo

A concentração do mercado é moderada, pois os cinco principais provedores controlam coletivamente cerca de 62% da receita combinada. Amazon, Microsoft e Google aproveitam o fornecimento privilegiado de silício e aceleradores personalizados para sustentar as vantagens de capacidade. Digital Realty e Equinix ampliam seu alcance por meio de suítes de colocalização prontas para IA, oferecendo coletores de resfriamento líquido e tecidos de interconexão de 400G.[4]Equinix, "Equinix informa os resultados do terceiro trimestre de 2024", equinix.com

Os movimentos estratégicos se concentram no co-design de silício e na aquisição de energia renovável. O lançamento mais recente do TPU v5e do Google combina economização no lado da água com agendamento consciente de carbono, que desloca o treinamento para horários de baixas emissões. A Microsoft anunciou uma expansão de USD 3,2 bilhões na Virgínia e no Texas, incorporando acordos de compra de energia 100% renovável e resfriamento direto ao chip. A Equinix lançou uma plataforma pronta para IA abrangendo 15 metrópoles, que combina tecidos de alta largura de banda com gabinetes habilitados para imersão, posicionando-se para o crescimento da inferência distribuída.

Os desafiantes emergentes garantem nichos construindo blocos modulares de 5 MW implantáveis em seis meses, reduzindo o tempo até a geração de receita para empresas que não podem aguardar os prazos de hiperescala. As startups fazem parceria com concessionárias locais para instalar instalações nos limites das subestações, contornando os gargalos de transmissão. O fornecimento de GPUs permanece um gargalo, portanto, o acesso prioritário contratual muitas vezes determina a utilização das instalações. Os operadores capazes de garantir hardware, juntamente com espaço e energia, conquistam compromissos de vários anos que estabilizam os fluxos de caixa.

Líderes do Setor de Data Centers de Inteligência Artificial (IA)

Amazon Web Services Inc.

Microsoft Corporation

Alphabet Inc. (Google Cloud)

NVIDIA Corporation

Meta Platforms Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A NVIDIA apresentou suas GPUs de próxima geração com arquitetura Blackwell, projetadas especificamente para data centers de inteligência artificial, com 208 bilhões de transistores e até 4 vezes melhor desempenho por watt em comparação com a geração anterior, reduzindo significativamente a pegada de energia das cargas de trabalho de treinamento e inferência de IA.

- Abril de 2025: A Microsoft anunciou um investimento de USD 10 bilhões em nova infraestrutura de data centers de inteligência artificial em três regiões, incorporando tecnologia avançada de resfriamento líquido e geração de energia renovável no local para apoiar seus serviços de IA em expansão, enquanto avança em seus objetivos de sustentabilidade.

- Janeiro de 2025: A Equinix concluiu a segunda fase de seu site Frankfurt FR11, adicionando 20 MW de capacidade pronta para IA com distribuição de resfriamento líquido.

- Outubro de 2024: A Microsoft Corporation anunciou uma expansão de USD 3,2 bilhões para aumentar a capacidade de IA na Virgínia e no Texas.

Escopo do Relatório Global do Mercado de Data Centers de Inteligência Artificial (IA)

A pesquisa abrange o espectro completo de aplicações de IA em data centers, cobrindo instalações de hiperescala, colocalização, empresariais e de borda. A análise é segmentada por componente, distinguindo entre hardware e software. As considerações de hardware incluem energia, resfriamento, rede, equipamentos de TI e outros. As tecnologias de software sob análise abrangem aprendizado de máquina, aprendizado profundo, processamento de linguagem natural e visão computacional. O estudo também avalia a distribuição geográfica dessas aplicações.

Adicionalmente, ele avalia a influência da IA nos objetivos de sustentabilidade e neutralidade de carbono. Um cenário competitivo abrangente é apresentado, detalhando os players do mercado envolvidos na infraestrutura de suporte à IA, abrangendo tanto hardware quanto software utilizados em vários tipos de data centers de IA. O tamanho do mercado é calculado em termos de receita gerada pelos fornecedores de produtos e soluções no mercado, e as previsões são apresentadas em bilhões de USD para cada segmento.

| Provedores de Serviços em Nuvem |

| Data Centers de Colocalização |

| Empresarial / Local / Borda |

| Hardware | Infraestrutura de Energia |

| Infraestrutura de Resfriamento | |

| Equipamentos de TI | |

| Racks e Outros Hardwares | |

| Software | Tecnologia |

| Aprendizado de Máquina | |

| Aprendizado Profundo | |

| Processamento de Linguagem Natural | |

| Visão Computacional | |

| Serviços | Serviços Gerenciados |

| Serviços Profissionais |

| Nível III |

| Nível IV |

| TI e ITES |

| Internet e Mídia Digital |

| Operadoras de Telecomunicações |

| Serviços Bancários, Financeiros e de Seguros (BFSI) |

| Saúde e Ciências da Vida |

| Manufatura e IoT Industrial |

| Governo e Defesa |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Austrália | ||

| Singapura | ||

| Malásia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Tipo de Data Center | Provedores de Serviços em Nuvem | ||

| Data Centers de Colocalização | |||

| Empresarial / Local / Borda | |||

| Por Componente | Hardware | Infraestrutura de Energia | |

| Infraestrutura de Resfriamento | |||

| Equipamentos de TI | |||

| Racks e Outros Hardwares | |||

| Software | Tecnologia | ||

| Aprendizado de Máquina | |||

| Aprendizado Profundo | |||

| Processamento de Linguagem Natural | |||

| Visão Computacional | |||

| Serviços | Serviços Gerenciados | ||

| Serviços Profissionais | |||

| Por Padrão de Nível | Nível III | ||

| Nível IV | |||

| Por Setor do Usuário Final | TI e ITES | ||

| Internet e Mídia Digital | |||

| Operadoras de Telecomunicações | |||

| Serviços Bancários, Financeiros e de Seguros (BFSI) | |||

| Saúde e Ciências da Vida | |||

| Manufatura e IoT Industrial | |||

| Governo e Defesa | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Chile | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Coreia do Sul | |||

| Índia | |||

| Austrália | |||

| Singapura | |||

| Malásia | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de Data Centers de Inteligência Artificial em 2026?

Está avaliado em USD 49,49 bilhões e espera-se que cresça a uma CAGR de 25,32% ao longo de 2026-2031.

Qual segmento cresce mais rapidamente dentro dos data centers de IA?

Os Data Centers de Colocalização mostram o ritmo mais alto, com uma CAGR de 27,29% até 2031.

Qual tendência de hardware mais influencia o projeto das instalações?

A adoção de resfriamento líquido para GPUs que excedem 700 W impulsiona novas arquiteturas de rack e energia.

Por que a Ásia-Pacífico supera as demais regiões?

Os mandatos soberanos de IA e os incentivos governamentais impulsionam uma CAGR de 26,12% na China, no Japão e na Índia.

Qual nível de tempo de atividade domina a capacidade?

As instalações de Nível IV detêm uma participação de 61,05% devido às exigentes demandas de resiliência das cargas de trabalho de treinamento.

Como as regulamentações de energia estão moldando as novas construções?

Políticas como a Diretiva de Eficiência Energética da UE recompensam os data centers que alcançam uma PUE inferior a 1,3, impulsionando os operadores em direção ao resfriamento ecológico e à integração de energias renováveis.

Página atualizada pela última vez em: