Tamanho e Participação do Mercado Europeu de Inteligência Artificial (IA) em Centros de Dados

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

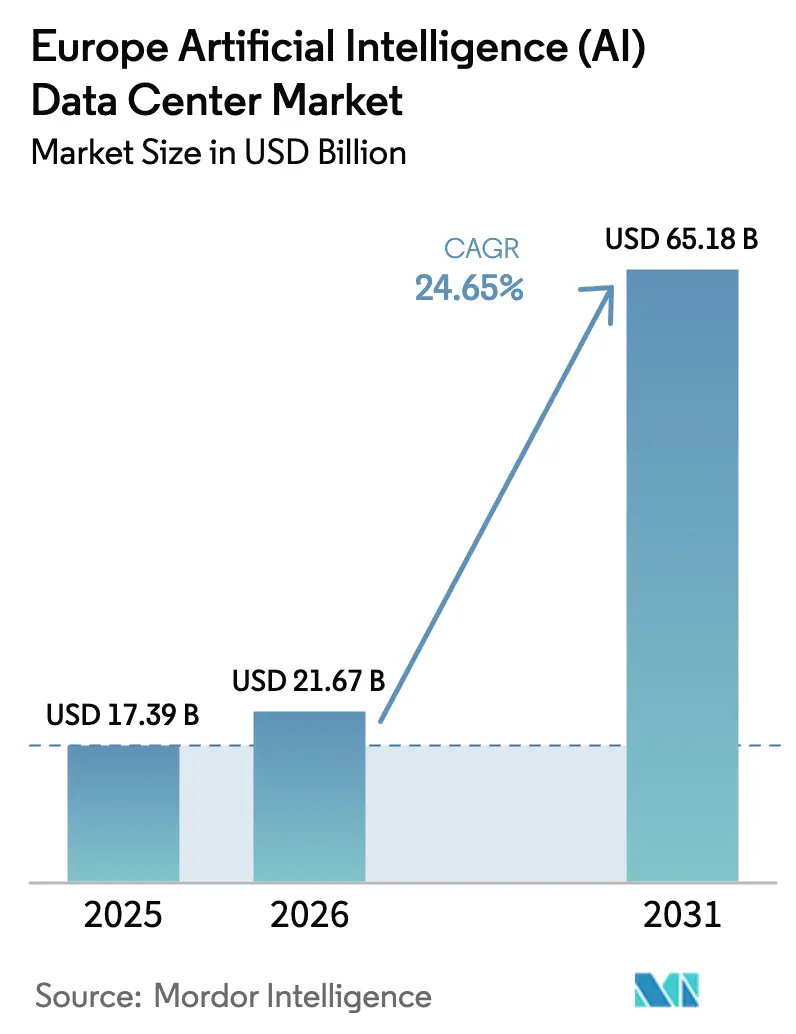

| Tamanho do mercado no ano base (2025) | 17.39 Bilhões de dólares |

| Tamanho do Mercado (2026) | 21.67 Bilhões de dólares |

| Tamanho do Mercado (2031) | 65.18 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 24.65% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Europeu de Inteligência Artificial (IA) em Centros de Dados por Mordor Intelligence

O tamanho do mercado europeu de centros de dados de inteligência artificial foi avaliado em USD 17,39 bilhões em 2025 e estima-se que cresça de USD 21,67 bilhões em 2026 para atingir USD 65,18 bilhões até 2031, a um CAGR de 24,65% durante o período de previsão (2026-2031). A crescente demanda por mandatos do setor público em soberania digital, moratórias em centros legados que reduzem a capacidade disponível e a rápida adoção de resfriamento líquido aceleram coletivamente o investimento de capital, apesar das restrições de curto prazo na rede elétrica. As empresas encaram clusters soberanos de IA dedicados como o método mais confiável para proteger a propriedade intelectual enquanto cumprem os futuros requisitos da Lei de IA da UE, de modo que a demanda migra da nuvem de uso geral para instalações de alta densidade construídas para esse fim. Operadores com contratos de compra de energia renovável desfrutam de custos operacionais materialmente menores porque as cargas de trabalho de treinamento de IA consomem de três a cinco vezes mais eletricidade por unidade de computação do que o software empresarial histórico. Os desequilíbrios estruturais entre oferta e demanda de longo prazo criam, assim, poder de precificação duradouro para os incumbentes, especialmente no norte da Europa, onde os abundantes recursos eólicos se alinham com as rígidas regras da taxonomia da UE.[1]Comissão Europeia, "EuroHPC Joint Undertaking Selects Hosting Entities for AI Factories", digital-strategy.ec.europa.eu

Principais Conclusões do Relatório

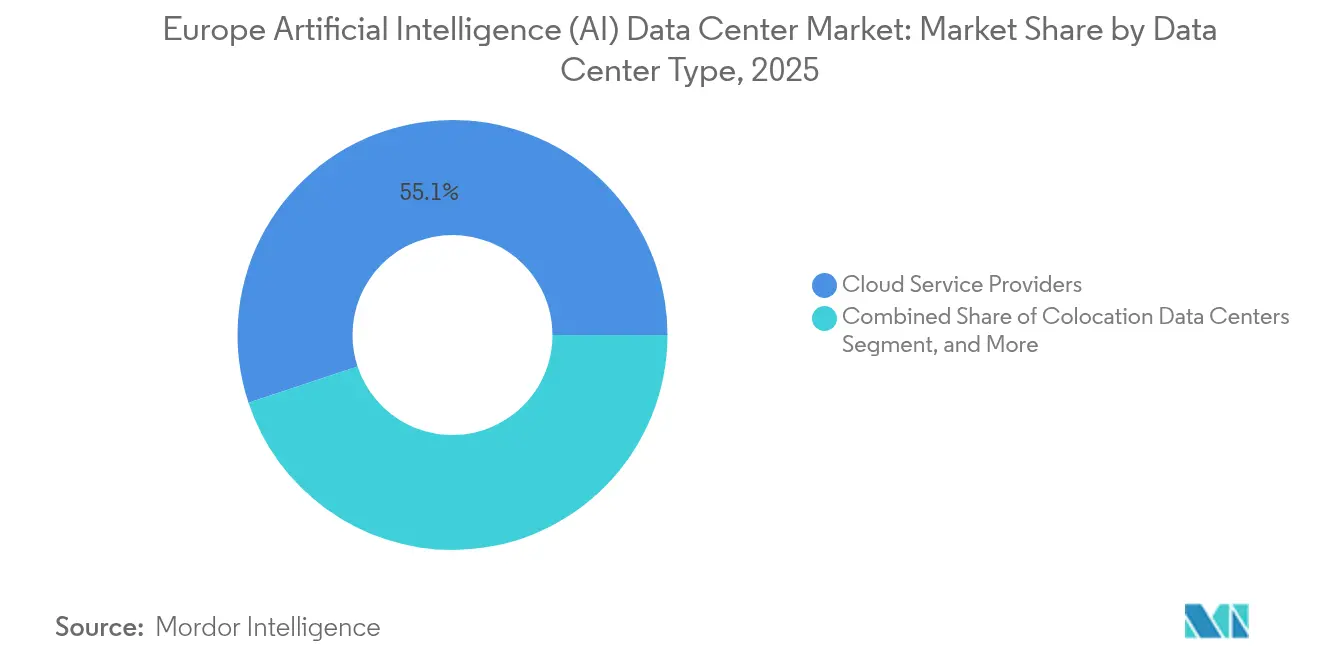

- Por tipo de centro de dados, os Provedores de Serviços em Nuvem lideraram o mercado europeu de centros de dados de inteligência artificial com 55,10% da participação de mercado em 2025; espera-se que as instalações de Colocalização cresçam mais rapidamente a um CAGR de 26,35% até 2031.

- Por componente, o Software representou 45,10% do tamanho do mercado europeu de centros de dados de inteligência artificial em 2025; o Hardware está preparado para se expandir a um CAGR de 25,9% até 2031.

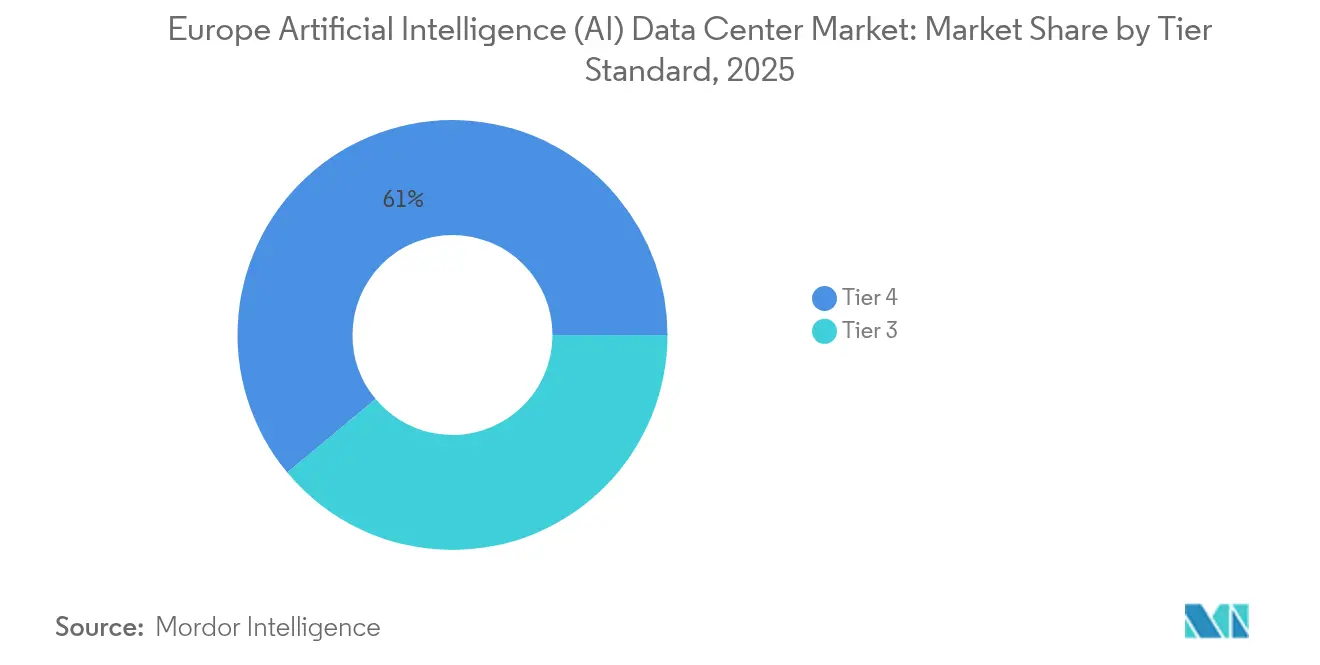

- Por padrão de nível, as instalações de Nível 4 capturaram uma participação de receita de 61,05% do mercado europeu de centros de dados de inteligência artificial em 2025, enquanto as implantações de Nível 3 registraram o maior CAGR projetado de 26,9% de 2025 a 2031.

- Por setor de usuário final, TI e ITES detinha uma participação de 33,20% do mercado europeu de centros de dados de inteligência artificial em 2025; o setor de Internet e Mídia Digital está projetado para avançar a um CAGR de 25,8% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Europeu de Inteligência Artificial (IA) em Centros de Dados

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda Crescente por Clusters de Computação Soberana de IA nos Estados-Membros da UE | +4.8% | Em toda a UE, concentrada nos mercados FLAP-D | Médio prazo (2-4 anos) |

| Construção Acelerada de Espaço Branco com Resfriamento Líquido a 400V nos Mercados FLAP-D | +3.2% | Frankfurt, Londres, Amsterdã, Paris, Dublin | Curto prazo (≤ 2 anos) |

| Pacto Ecológico Europeu e Mecanismo de Ajuste de Carbono nas Fronteiras Impulsionando o Fornecimento de Energia de IA de Baixo Carbono | +2.1% | Em toda a UE com liderança nórdica | Longo prazo (≥ 4 anos) |

| Expansão dos Gasodutos de Energia Eólica Offshore e Reatores Modulares de Pequeno Porte (SMR) Nucleares Habilitando Computação de IA Sem Carbono | +1.7% | Norte da Europa, França, Reino Unido | Longo prazo (≥ 4 anos) |

| Disponibilidade de Subsídios do Horizonte Europa e do IPCEI para Infraestrutura de GPU em Escala Exascale | +1.4% | Estados-membros da UE com instituições de pesquisa | Médio prazo (2-4 anos) |

| Adoção Rápida de Plataformas de Otimização de Energia Baseadas em IA entre Operadores Europeus de Colocalização e Nuvem | +1.2% | Principais mercados de centros de dados na Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Clusters de Computação Soberana de IA nos Estados-Membros

Os governos europeus estão financiando computação indígena para reduzir sua dependência dos hiperprovisionadores norte-americanos, implantando Fábricas de IA da EuroHPC que garantem a residência de dados nacionais e isolam cargas de trabalho classificadas.[2]EuroHPC Joint Undertaking, "EuroHPC JU Selects Hosting Entities for AI Factories," eurohpc-ju.europa.eu A França destina EUR 500 milhões para clusters soberanos, e o esquema IPCEI-CIS da Alemanha acrescenta subsídios de capital direto para instalações em escala exascale. Os contratos de aquisição plurianuais previsíveis emergentes desses programas reduzem o risco de receita dos operadores e atraem participantes do mercado secundário. A narrativa estratégica vincula a capacidade de computação à competitividade econômica, portanto, o impulso político dificilmente se reverterá durante a janela de previsão. As preferências de aquisição resultantes aceleram as reservas para operadores que possuem tanto habilitações de segurança quanto certificações ISO 27001, o que comprime os ciclos de vendas para salas de alta densidade.

Construção Acelerada de Espaço Branco com Resfriamento Líquido a 400V nos Mercados FLAP-D

Os operadores modernizam as salas legadas com distribuição de energia a 400V e sistemas de manifold que aceitam resfriamento direto no chip e por imersão, eliminando paralisações prolongadas necessárias para atualizações posteriores.[3]Equinix, "Equinix Completes 400V Infrastructure Upgrades Across Europe," equinix.com A capacidade pronta permite que as empresas instalem clusters NVIDIA H100 ou AMD MI300X dentro de 45 dias, significativamente abaixo do padrão do setor de 120 dias. As barreiras competitivas se deslocam, assim, da localização para o design elétrico, à medida que os operadores sem infraestrutura de 400V enfrentam perdas de negócios quando os ciclos de aquisição se apertam. Os mercados de financiamento agora quantificam os prêmios de "resfriamento líquido pronto" em modelos de subscrição, incentivando rápidas implantações regionais. Os pioneiros capitalizam as vantagens de "primeiro disponível" que se traduzem em aluguéis de maior densidade de rack e durações de contrato mais longas.

Pacto Ecológico Europeu e Mecanismo de Ajuste de Carbono nas Fronteiras

A taxa de carbono nas fronteiras cria um preço tangível sobre as emissões de Escopo 2, de modo que os operadores fecham contratos de compra de energia renovável (PPAs) de 10 a 15 anos para proteger as margens de penalidades futuras. O portfólio renovável de 10,5 GW da Microsoft na Europa demonstra a escala na qual os compradores maiores agora protegem a exposição à energia. As instalações em redes de uso intensivo de carvão sofrem uma desvantagem competitiva porque os custos de treinamento de IA amplificam mesmo diferenciais de preço de energia de um único dígito. As equipes de aquisição agora classificam as tarifas de eletricidade ajustadas ao carbono acima da latência nas matrizes de seleção de local, direcionando a nova capacidade para as regiões nórdicas e ibéricas, que apresentam abundantes recursos de energia eólica, hidráulica e solar.

Expansão dos Gasodutos de Energia Eólica Offshore e Reatores Modulares de Pequeno Porte (SMR) Nucleares

A WindEurope projeta 111 GW de instalações offshore europeias até 2030, e os programas nascentes de SMR prometem fornecimento estável de carga de base creditável sob a taxonomia da UE. Os operadores de centros de dados assinam PPAs encaminhados nos nós de origem, reduzindo as perdas de transmissão que corroem os atributos renováveis. Os contratos de longo prazo fornecem certeza de receita para os desenvolvedores de geração e bloqueiam preços competitivos de energia para cargas de trabalho de IA. Portfólios mistos que combinam energia eólica intermitente e produção nuclear de 24/7 entregam perfis sem carbono e de alta disponibilidade necessários para o treinamento de modelos de linguagem de grande escala.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Moratórias de Conexão à Rede nos Centros de Amsterdã, Dublin e Frankfurt | -2.1% | Áreas metropolitanas de Amsterdã, Dublin e Frankfurt | Curto prazo (≤ 2 anos) |

| Grave Escassez de Competências em Operações de Resfriamento Líquido de Alta Densidade nas Regiões da Europa Central e Oriental e do Mediterrâneo | -1.8% | Europa Central e Oriental, Sul da Europa | Médio prazo (2-4 anos) |

| Requisitos Rigorosos da Taxonomia da UE e do BREF Aumentando o Tempo para Licenciamento de Novos Campi | -1.3% | Em toda a UE, particularmente novos entrantes no mercado | Médio prazo (2-4 anos) |

| Alto CAPEX de Modernizações de Imersão Bifásica em Locais Legados de Nível III | -0.9% | Mercados de centros de dados estabelecidos com infraestrutura envelhecida | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Moratórias de Conexão à Rede nos Centros Principais

Os municípios de Amsterdã, Dublin e Frankfurt congelaram novas conexões de energia para centros de dados até que as atualizações da rede sejam concluídas, deixando de lado 2,5 GW de projetos em fila apenas em Amsterdã. A política infla os valores dos ativos dos espaços de alta densidade existentes e redireciona novas construções para áreas metropolitanas secundárias, como Madri, Milão e Varsóvia, onde ainda há margem na rede elétrica. Os hiperprovisionadores aceitam relutantemente backhauls de fibra mais longos ou nós de borda para mitigar a latência adicional. As restrições de oferta de curto prazo moderam a expansão do mercado europeu de centros de dados de inteligência artificial, mas também elevam os preços unitários para os megawatts comissionados, compensando parcialmente o volume perdido.

Grave Escassez de Competências em Operações de Resfriamento Líquido de Alta Densidade

Os sistemas de imersão bifásica proliferam, mas apenas uma minoria de técnicos possui certificações em química de fluidos refrigerantes ou detecção de vazamentos. Os locais da Europa Central e Oriental dependem da importação de talentos dos países nórdicos, o que eleva as despesas operacionais e alonga os cronogramas de comissionamento. A Plataforma de Competências Digitais da Comissão Europeia lista o resfriamento líquido entre suas principais carências de mão de obra; no entanto, a capacidade de formação permanece escassa fora da Alemanha e da Suécia. A escassez de competências leva os operadores a optar por soluções turnkey de fornecedores especializados, mas essa dependência restringe a escolha de fornecedores e aumenta o risco de integração - um custo implícito que restringe o crescimento do mercado europeu de centros de dados de inteligência artificial durante o médio prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Centro de Dados: O Impulso da Colocalização Reduz a Vantagem da Nuvem

O tamanho do mercado europeu de centros de dados de inteligência artificial para Provedores de Serviços em Nuvem totalizou USD 9,58 bilhões em 2025, capturando a maior parte porque os hiperprovisionadores posicionaram clusters próximos a bolsas financeiras e redes acadêmicas. Ainda assim, as instalações de colocalização adicionaram receita de locação a um CAGR de 26,35%, reduzindo o prêmio da nuvem à medida que as empresas valorizam o controle físico sob os mandatos do GDPR. Muitos bancos europeus agora implantam nós de treinamento dentro de suítes arrendadas que contam com compartimentos dedicados, criptografia em repouso e chaves de propriedade do cliente, mantendo dados soberanos no local enquanto se beneficiam de circuitos de água fria compartilhados.

A economia da colocalização se beneficia das modernizações a 400V, que permitem racks de 60 kW sem reformas estruturais, possibilitando que os operadores monetizem o espaço branco ocioso mais rapidamente do que as construções em escala de hiperprovisionamento que exigem terrenos greenfield, novas subestações e ciclos de licenciamento de vários anos. Os segmentos de borda e empresarial permanecem nichos, mas as implantações de micro centros de dados dentro de estações base 5G impulsionam cargas de trabalho de inferência que apoiam transporte autônomo, robótica industrial e serviços de cidades inteligentes. Mercados secundários, como Varsóvia, veem os municípios isentarem impostos prediais para unidades de borda que reciclam o calor residual em redes de aquecimento urbano, fornecendo aos operadores receita incremental por meio de créditos de compra de energia.

Por Componente: Os Gastos com Hardware Disparam à Medida que os Ciclos de GPU se Encurtam

O Software reteve 45,10% da participação do mercado europeu de centros de dados de inteligência artificial em 2025, à medida que as empresas inicialmente investiram em camadas de orquestração de modelos e fluxos de trabalho de aprendizado de máquina. O Hardware, porém, dominará os gastos incrementais à medida que as gerações de GPU se comprimem em ciclos de doze meses, forçando atualizações contínuas para capturar ganhos de desempenho por watt. Placas construídas em torno do NVIDIA H100 e do AMD MI300X exigem barramentos de cobre, conectores de resfriamento líquido de acoplamento cego e pisos reforçados, de modo que a intensidade de capital aumenta.

Designs em escala de rack com tecidos de interconexão de computação, como topologias sem switch NVLink, reduzem a latência e o tempo de treinamento; no entanto, também exigem feeds de energia simétricos e trocadores de calor ativos na porta traseira. Os fabricantes de sistemas de energia ininterrupta oferecem gabinetes de íon de lítio com classificação para 15 anos de vida útil, alinhando-se aos requisitos de relatórios de sustentabilidade sob a taxonomia da UE. A receita de serviços cresce à medida que os integradores de sistemas agrupam ajuste de firmware, particionamento de cluster e painéis de contabilidade de carbono que os grandes bancos e operadoras de telecomunicações agora exigem.

Por Padrão de Nível: A Segmentação de Cargas de Trabalho Consciente de Custos Ganha Tração

As salas de Nível 4 geraram 61,05% da receita em 2025, pois as interrupções no treinamento de modelos podem comprometer execuções multimilionárias que podem durar semanas. Os operadores integram bombas redundantes e manifolds em circuito fechado para atingir 99,995% de disponibilidade, satisfazendo os reguladores de serviços financeiros que equiparam o tempo de inatividade ao risco sistêmico.

As instalações de Nível 3, que registram um CAGR de 26,9%, dependem de blocos modulares de unidades de fornecimento de energia, permitindo expansão incremental em escalas inferiores a 40 MW. Alguns provedores comercializam ofertas de "Nível 3 aprimorado" com resfriamento N+2, mas alimentações de uma única concessionária, alcançando um equilíbrio entre despesas e confiabilidade. A abordagem eleva a receita média por quilowatt porque os clientes pagam sobretaxas baseadas em nível de acordo com a criticidade da carga de trabalho, em vez de tarifas fixas.

Por Setor de Usuário Final: Mídia Ultrapassa à Medida que o Conteúdo Generativo Escala

As empresas de TI e ITES aproveitaram dados proprietários para refinar ferramentas de desenvolvedor, garantindo uma participação de receita de 33,20% em 2025. No entanto, os clientes de Internet e Mídia Digital entregam o CAGR mais rápido de 25,8%, pois os modelos de texto para vídeo e a personalização em tempo real permeiam plataformas de streaming, varejo e sociais. As reservas de clusters de GPU dobraram após os lançamentos virais de música generativa de 2024, que exigiam latência de inferência em milissegundos para trilhas sonoras ao consumidor.

Os bancos implantam modelos de transformadores para alertas de combate à lavagem de dinheiro que reduzem taxas de falsos positivos e diminuem os custos de conformidade, mas suas densidades unitárias permanecem moderadas em comparação com as cargas de trabalho de mídia. Os projetos piloto de saúde investem em algoritmos de segmentação de imagem para leituras de radiologia, embora a regulamentação alargue os cronogramas de produção. As empresas de manufatura estão cada vez mais implantando nós de IA de borda para detecção de defeitos, que alimentam loops de retreinamento centralizados em centros de colocalização regionais, explorando assim a gravidade de dados reduzida. Os órgãos governamentais e de defesa assinam acordos soberanos de nuvem plurianuais que estipulam cidadania da UE para o pessoal no local, vinculando os incumbentes a contratos de longo prazo com energia estável.

Análise Geográfica

Frankfurt, Londres, Amsterdã, Paris e Dublin contribuem coletivamente com cerca de 64,20% dos megawatts instalados prontos para IA, beneficiando-se de campi com alta densidade de operadoras e pontos de aterrissagem de cabos submarinos que reduzem a latência para a América do Norte e a Ásia. Frankfurt lidera devido às indústrias exportadoras da Alemanha e à sua localização central, mas as novas aprovações de subestações ficam atrás da demanda, de modo que a capacidade reservada mas não construída alonga os prazos de entrega. Londres mantém sua força de atração junto às casas de negociação financeira, apesar das regulamentações de transferência de dados pós-Brexit que complicam as cargas de trabalho transfronteiriças.

As moratórias de Amsterdã e Dublin redirecionam projetos em pipeline para Madri, Milão e Varsóvia, que anunciam margem disponível na rede elétrica e créditos fiscais para empregadores. Somente Varsóvia destina EUR 2,1 bilhões de fundos do Plano Nacional de Recuperação para subsídios de infraestrutura digital, pagáveis mediante energização, para acelerar o lançamento de campi. Os mercados nórdicos aproveitam o resfriamento por ar livre e a abundante energia hidráulica; os operadores nessa região cotam preços de energia 40% abaixo das médias continentais, atraindo clusters de treinamento de IA que priorizam o opex em relação à latência de rede. A França avança com o apoio de políticas que incluem um investimento de EUR 4 bilhões da Microsoft e dois prêmios de Fábrica de IA da EuroHPC, sinalizando a intenção do governo de ancorar a computação soberana no âmbito doméstico. O Reino Unido busca uma governança de IA independente, mas permanece entrelaçado com as cadeias de abastecimento da UE, de modo que os operadores se protegem mantendo auditorias de conformidade duplas. As considerações energéticas superam cada vez mais as preferências metropolitanas; os projetos adjacentes a estações de aterramento de parques eólicos no Mar do Norte e aos locais de SMR franceses recebem aprovações expeditas porque contribuem para as metas nacionais de carbono. Consequentemente, o mercado europeu de centros de dados de inteligência artificial experimenta crescimento geograficamente diversificado, o que mitiga o risco de moratória e estabiliza o CAGR geral.

Cenário Competitivo

O mercado europeu de centros de dados de inteligência artificial abriga um campo competitivo em camadas onde fornecedores de silício, fornecedores de infraestrutura e operadores de instalações convergem. A NVIDIA domina as GPUs de alta performance, mas a série MI300X da AMD garante implantações soberanas ao oferecer módulos de segurança por rack favorecidos por compradores do setor público. O desafiante europeu SiPearl colabora com a Arm para lançar processadores Rhea otimizados para nós exascale da EuroHPC, injetando resiliência regional na cadeia de abastecimento.[4]SiPearl, "SiPearl Unveils Rhea Processor for European Exascale Computing", sipearl.com

Os integradores de energia e resfriamento Schneider Electric, Vertiv e ABB se diferenciam por meio de skids modulares de circuito de resfriamento líquido que encurtam os ciclos de instalação. Os players de nicho Submer Technologies e Iceotope se especializam em sistemas de imersão que reduzem o PUE para próximo de 1,05, capturando negócios onde os orçamentos de carbono superam o capex. Os operadores de instalações Equinix e Digital Realty escalam por meio de aquisições; a compra de 150 MW em Frankfurt e Amsterdã pela Equinix fornece instantaneamente salas prontas para resfriamento líquido a 400V para locatários sensíveis à latência.

A concorrência se intensifica na borda, onde a OVHcloud e a Scaleway aproveitam credenciais soberanas para cargas de trabalho do setor público, subcotando os hiperprovisionadores norte-americanos em garantias de residência de dados. Os depósitos de patentes para resfriamento líquido aumentaram 340% desde 2022, ilustrando corridas armamentistas tecnológicas que elevam as barreiras para os entrantes que carecem de capacidades significativas de P&D. As moratórias em Amsterdã e Dublin fortalecem o posicionamento dos incumbentes ao restringir os novos entrantes a áreas metropolitanas secundárias que carecem de conectividade equivalente. No geral, os incumbentes com pilhas integradas de silício a instalação têm a vantagem; no entanto, existe espaço branco em nichos especializados de borda e resfriamento por imersão onde os disruptores ágeis podem prosperar.

Líderes do Setor Europeu de Inteligência Artificial (IA) em Centros de Dados

NVIDIA Corporation

Advanced Micro Devices, Inc.

Intel Corporation

Arm Ltd.

Graphcore Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Microsoft anunciou uma expansão de EUR 4 bilhões em infraestrutura de IA e nuvem na França, adicionando clusters de IA dedicados às regiões de Marselha e Lyon.

- Janeiro de 2025: A Submer Technologies captou EUR 15 milhões em financiamento da Série B para escalar sistemas de resfriamento por imersão para centros de dados de IA europeus.

- Dezembro de 2024: A NVIDIA começou a implementar a arquitetura Blackwell nos locais da EuroHPC em Barcelona e Jülich, citando um ganho de desempenho no treinamento de modelos de 5× em comparação com o H100.

- Novembro de 2024: A Equinix concluiu uma aquisição de USD 500 milhões de três centros em hiperescala em Frankfurt e Amsterdã, adicionando 150 MW de capacidade pronta para IA.

- Novembro de 2024: A Iceotope firmou parceria com a Hewlett Packard Enterprise para integrar resfriamento líquido de precisão em servidores de IA da HPE destinados a clientes europeus.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de mercado e cobertura principal

O nosso estudo trata o mercado europeu de centros de dados optimizados para Inteligência Artificial como todas as receitas obtidas em instalações construídas para o efeito ou adaptadas, hiperescala, colocação, empresa e periferia, onde os bastidores, a energia e a refrigeração são concebidos para aceleradores GPU/IA, redes de alta densidade e software de orquestração específico para IA. Os valores representam a receita anual realizada por fornecedores de hardware, software e serviços, expressos em dólares constantes de 2024.

Exclusão do âmbito: Estão excluídos os clusters HPC autónomos no local, alojados fora de instalações comerciais ou de colocação.

Visão geral da segmentação

- Por Tipo de Centro de Dados

- Provedores de Serviços em Nuvem

- Centros de Dados de Colocalização

- Empresarial / No Local / Borda

- Por Componente

- Hardware

- Infraestrutura de Energia

- Infraestrutura de Resfriamento

- Equipamentos de TI

- Racks e Outros Hardwares

- Tecnologia de Software

- Aprendizado de Máquina

- Aprendizado Profundo

- Processamento de Linguagem Natural

- Visão Computacional

- Serviços

- Serviços Gerenciados

- Serviços Profissionais

- Hardware

- Por Padrão de Nível

- Nível 3

- Nível 4

- Por Setor de Usuário Final

- TI e ITES

- Internet e Mídia Digital

- Operadoras de Telecomunicações

- Serviços Bancários, Financeiros e de Seguros (BFSI)

- Saúde e Ciências da Vida

- Manufatura e IoT Industrial

- Governo e Defesa

- Por País

- Reino Unido

- Alemanha

- França

- Itália

- Espanha

- Restante da Europa

Metodologia de investigação pormenorizada e validação de dados

Investigação primária

Entrevistas com engenheiros de instalações, líderes de aquisição de hiperescala e chefes de vendas de colocation no Reino Unido, Alemanha, França, países nórdicos e Ibéria validaram normas de densidade de rack, faixas de preço médio de venda (ASP) e tempos de espera de fila de grade, enquanto uma pesquisa on-line de CTOs europeus forneceu taxas de adoção para inferência de IA versus cargas de trabalho de treinamento.

Pesquisa documental

Começámos por mapear o espaço branco instalado preparado para IA utilizando licenças de construção de código aberto, códigos comerciais do Eurostat para GPUs/servidores de IA e dados de ligação à rede ENTSO-E, complementados por documentos políticos da DG-ENER da UE, resumos do Pacto para Centros de Dados Neutros para o Clima e associações nacionais de TIC, como a Bitkom e a techUK. Os 10-Ks das empresas, as apresentações para os investidores e os comunicados de imprensa revelaram as tendências dos custos de aterragem para os skids de arrefecimento líquido e os busways de 400 V. Os conjuntos de dados pagos consultados, como o D&B Hoovers (finanças) e o Dow Jones Factiva (fluxo de transacções), revelaram a divisão das receitas dos operadores privados. Esta lista é ilustrativa; foram analisadas dezenas de fontes adicionais para verificar os valores.

Dimensionamento e previsão de mercado

Um modelo top-down de "pool de carga de IA" estima os gastos de base para 2024, reconciliando as importações de servidores GPU traficados com MW instalados e a conversão típica de receitas em USD/MW. Em seguida, corrobora os totais através de roll-ups selectivos de fornecedores e verificações de volume ASPx do canal. As principais variáveis incluem:

Mudança da densidade média dos bastidores (kW) para bastidores com refrigeração líquida >75 kW, crescimento das importações de servidores GPU ao abrigo da norma CN 84715005, trajetória do preço do carbono do RCLE-UE que influencia a repercussão das despesas operacionais, prazos de ligação à rede nos centros FLAP-D em comparação com os mercados emergentes e taxas de compressão das vagas de imóveis a partir dos rastreios trimestrais da CBRE/JLL.

As previsões quinquenais aplicam uma regressão multivariada a estes factores, combinada com uma análise de cenários para as restrições de investimento em energia, e preenchem lacunas nos casos em que os dados a nível dos operadores são escassos.

Validação de dados e ciclo de atualização

Os resultados passam por análises de variância em relação a contagens de capacidade independentes, seguidas de revisão por pares e aprovação de um analista sénior. A Mordor actualiza o modelo anualmente; as actualizações intercalares são desencadeadas quando as tarifas dos serviços públicos, os anúncios de grandes construções ou a regulamentação (por exemplo, a Diretiva de Eficiência Energética da UE) alteram materialmente a linha de base.

Porque é que a linha de base do centro de dados optimizado com inteligência artificial (IA) da Mordor Europe comanda a fiabilidade

Os números publicados divergem frequentemente porque as empresas agrupam diferentes tipos de instalações, contabilizam as despesas de capital em vez das receitas ou congelam as taxas de câmbio nas datas de lançamento dos relatórios.

Os principais factores de lacuna incluem âmbitos mais alargados de "todos os centros de dados", inclusão de bastidores que não sejam de IA ou valores de investimento únicos. A Mordor concentra-se apenas nas receitas associadas à capacidade preparada para IA, normaliza o FX trimestralmente e revê as restrições de energia da rede em cada atualização.

Comparação de benchmarks

| Dimensão do mercado | Fonte anónima | Principal fator de lacuna |

|---|---|---|

| USD 12,97 B (2024) | Inteligência de Mordor | - |

| USD 47,23 B (2024) | Consultoria Regional A | Mede os gastos totais do centro de dados, combina capex e opex |

| 53,8 MIL MILHÕES DE DÓLARES (2024) | Jornal de Negócios B | Agrega todas as receitas das instalações, não possui filtro específico para IA, atualização bienal |

Em suma, ao isolar os sinais de procura orientados pela IA, triangulando as provas documentais e no terreno e actualizando-as todos os anos, a Mordor Intelligence fornece uma base equilibrada e pronta a tomar decisões que os executivos podem acompanhar e reproduzir.

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado europeu de centros de dados de inteligência artificial até 2031?

O mercado está previsto para atingir USD 65,18 bilhões até 2031, impulsionado por um CAGR de 24,65% ao longo de 2026-2031.

Qual tipo de centro de dados está crescendo mais rapidamente neste espaço?

As instalações de colocalização estão se expandindo a um CAGR de 26,35% porque as empresas desejam modelos híbridos que combinem controle físico com escalabilidade semelhante à do hiperprovisionamento.

Como as moratórias de conexão à rede afetam a implantação de instalações?

As moratórias em Amsterdã, Dublin e Frankfurt atrasam as novas conexões de energia, empurrando as novas construções para metrópoles secundárias como Madri, Milão e Varsóvia e apertando a oferta nos centros principais.

Por que o resfriamento líquido é crítico para as cargas de trabalho de IA?

As GPUs como a NVIDIA H100 geram cargas de calor além dos limites do resfriamento por ar; o resfriamento líquido suporta densidades de rack acima de 50 kW enquanto mantém o PUE próximo a 1,05.

Qual região oferece os menores custos de energia para clusters de treinamento de IA?

Os países nórdicos entregam preços de energia cerca de 40% abaixo das médias continentais graças aos abundantes recursos hidráulicos e eólicos, tornando-os atrativos para o treinamento com uso intensivo de energia.

Que vantagem competitiva os provedores de nuvem soberana possuem?

Provedores como a OVHcloud cumprem requisitos rigorosos de residência de dados, oferecendo-lhes uma vantagem para cargas de trabalho de IA governamentais e de setores regulamentados que não podem ser hospedadas em hiperprovisionadores norte-americanos.

Página atualizada pela última vez em: