Tamanho e Participação do Mercado de Agrivoltaicos

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 14.05 Bilhões de dólares |

| Tamanho do Mercado (2031) | 49.44 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 28.61% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Agrivoltaicos por Mordor Intelligence

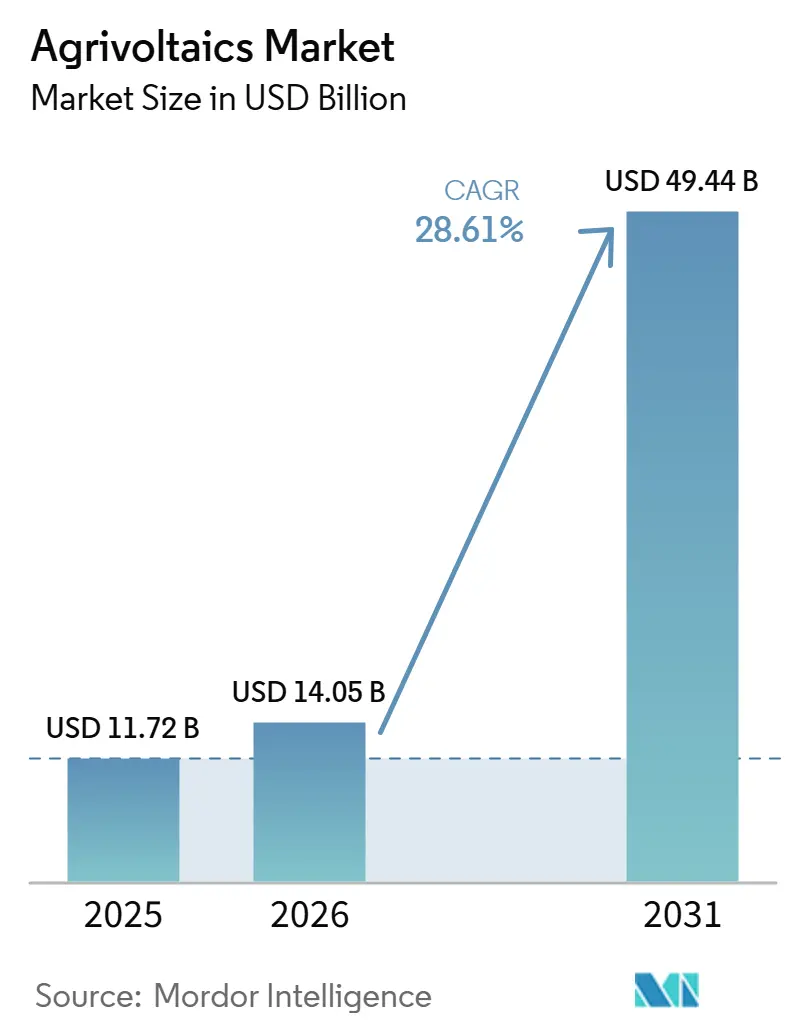

O tamanho do Mercado de Agrivoltaicos deve crescer de USD 11,72 bilhões em 2025 para USD 14,05 bilhões em 2026 e está previsto para atingir USD 49,44 bilhões até 2031 a um CAGR de 28,61% no período 2026-2031.

O aumento dos prêmios de tarifas de alimentação na Europa, os programas de subsídios sustentados na Ásia-Pacífico e uma queda de 15% nos preços dos módulos bifaciais entre 2024 e 2026 continuam a reduzir a diferença de custo nivelado em relação à energia solar convencional.[1]PV-MAGAZINE.COM, "Módulos Solares Bifaciais: Tendências de Preços e Perspectivas de Mercado 2024-2026," pv-magazine.com Os desenvolvedores consideram cada vez mais os projetos de uso duplo como uma proteção contra o risco de aquisição de terras, enquanto os credores reconhecem os fluxos de caixa estabilizados que as condições de rendimento das culturas incorporam nos contratos de compra de energia de longo prazo.[2]CLEARNINGSTELLE-EEG-KWKG.DE, "Orientação EEG 2023," clearingstelle-eeg-kwkg.de A clareza política na Alemanha, França, Japão e Coreia do Sul reduziu os ciclos de licenciamento em até seis meses, canalizando capital institucional para grandes portfólios em vez de projetos-piloto isolados.[3]LEGIFRANCE, "Decreto 2024-318," legifrance.gouv.fr À medida que os custos dos sistemas de montagem caem e as receitas de créditos de carbono se tornam bancáveis, o mercado de agrivoltaicos está posicionado para superar a energia solar convencional instalada no solo em várias regiões com escassez de terras durante o período de previsão.

Principais Conclusões do Relatório

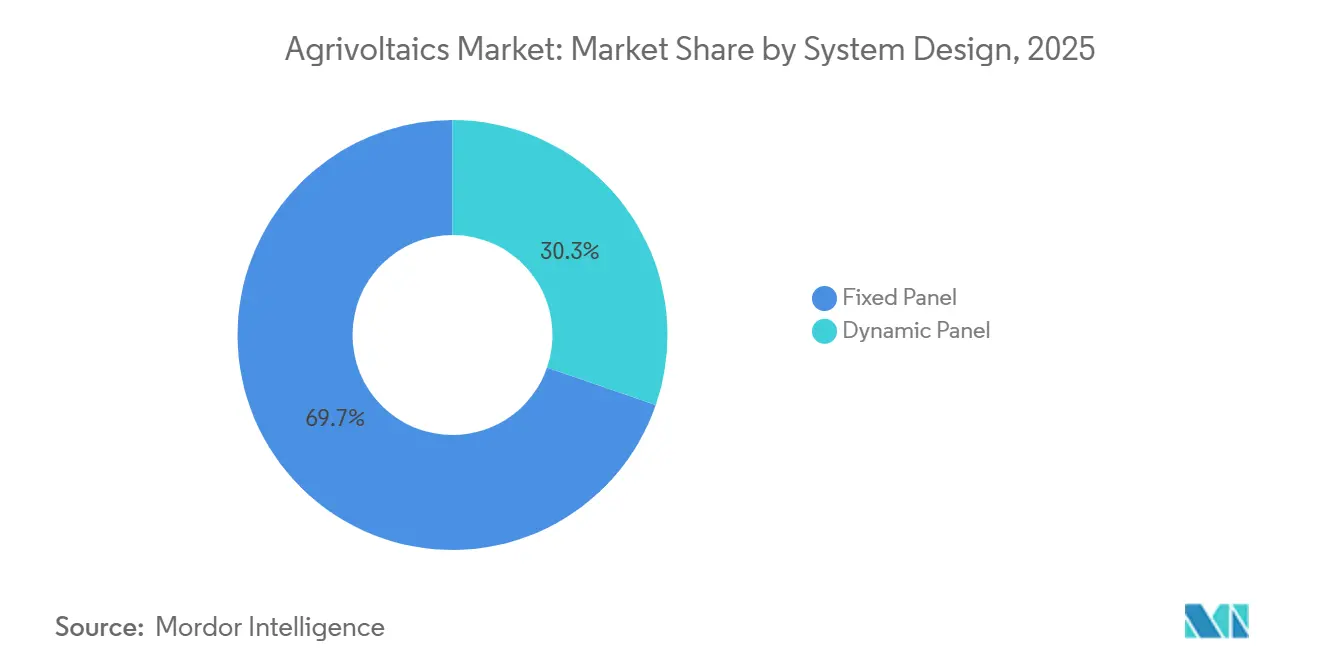

- Por design de sistema, os arranjos de painéis fixos representaram 69,72% das vendas de 2025, enquanto os sistemas de rastreamento dinâmico estão se expandindo a um CAGR de 29,44% graças à adoção em culturas especializadas.

- Por tecnologia, os módulos bifaciais lideraram com 75,29% da receita de 2025 e estão projetados para avançar a um CAGR de 29,07% até 2031, a taxa mais rápida entre os tipos de módulos.

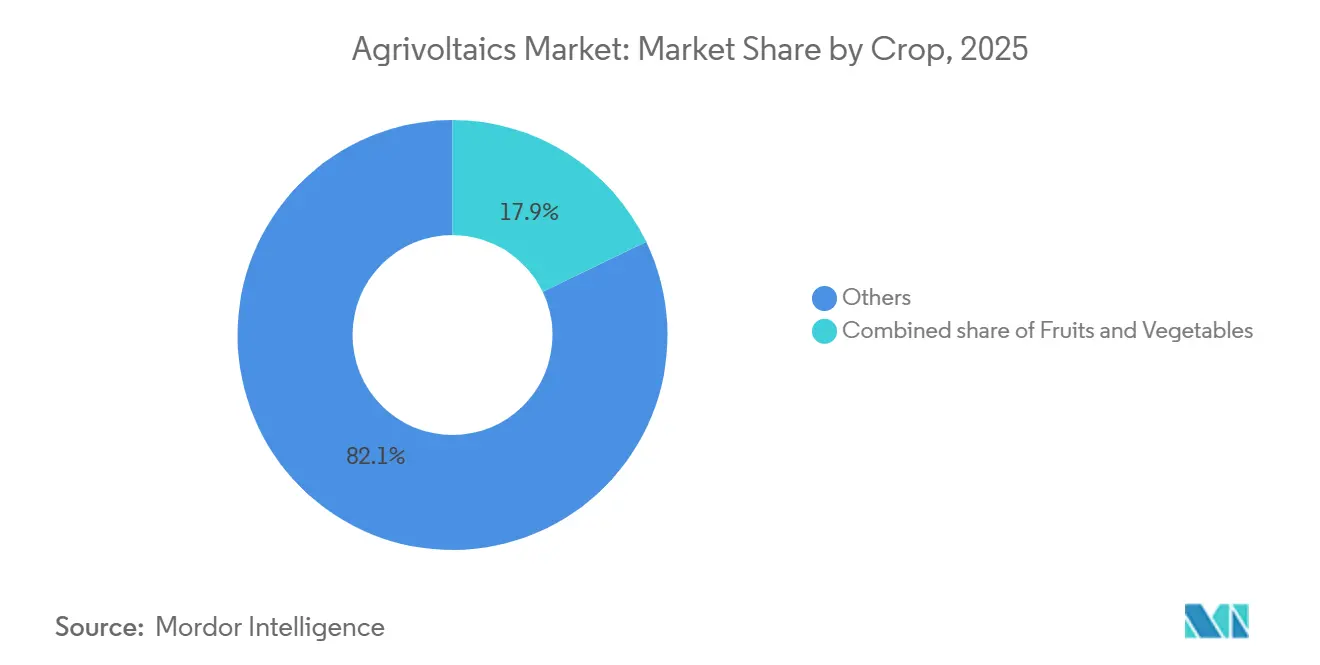

- Por cultura, a categoria "Outros", principalmente pastagens, deteve uma participação de 82,13% no mercado de agrivoltaicos em 2025, enquanto os vegetais têm previsão de registrar um CAGR de 31,65% até 2031 com base em prêmios de rendimento demonstrados.

- Por posicionamento, as instalações no solo capturaram 97,45% do valor de 2025 e manterão a liderança mesmo com o crescimento das integrações em estufas a um CAGR de 28,65%.

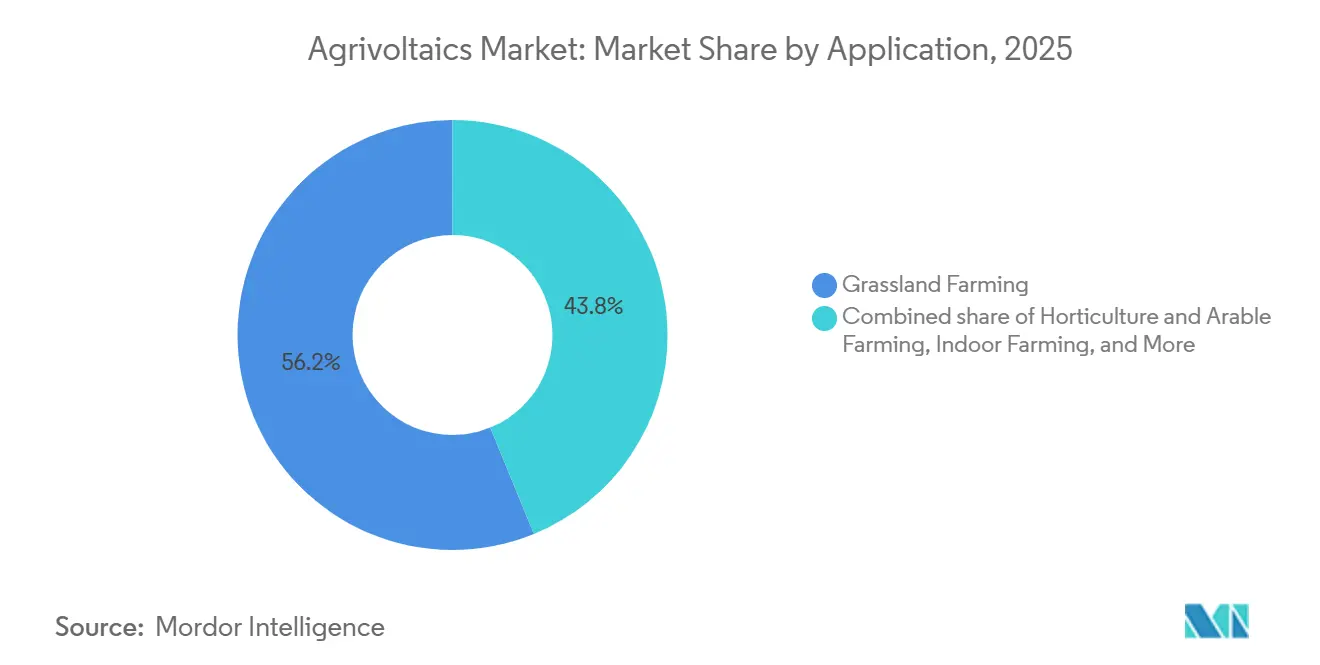

- Por aplicação, a agricultura em pastagens representou 56,18% do tamanho do mercado de agrivoltaicos em 2025; a horticultura e a agricultura arável apresentam o maior crescimento com CAGR de 29,73%.

- Por geografia, a Ásia-Pacífico dominou com 68,86% da receita em 2025, enquanto a Europa está projetada para registrar a expansão regional mais rápida de 29,95% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Agrivoltaicos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Programas de tarifas de alimentação vinculados a subsídios | 6.20% | Europa, Japão, Coreia do Sul, Índia | Médio prazo (2-4 anos) |

| Queda nos preços dos módulos fotovoltaicos bifaciais | 5.80% | Global | Curto prazo (≤ 2 anos) |

| Mandatos de uso duplo de terras em nações com escassez de terras | 4.90% | Japão, Singapura, Países Baixos, Coreia do Sul | Longo prazo (≥ 4 anos) |

| Prêmios de rendimento de microclima de culturas ≥ 10% | 4.30% | Zonas mediterrâneas e temperadas | Médio prazo (2-4 anos) |

| Acumulação de créditos de carbono em contratos de compra de energia agrossolar | 3.10% | UE, América do Norte, Austrália | Longo prazo (≥ 4 anos) |

| Descontos em seguros agrícolas por redução da evapotranspiração | 2.40% | América do Norte, Austrália, Europa Mediterrânea | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Programas de Tarifas de Alimentação Vinculados a Subsídios (UE, Ásia)

As regras tarifárias revisadas na Alemanha, França, Japão e Índia garantem prêmios de preço para arranjos que preservam rendimentos mínimos das culturas, comprimindo os spreads de financiamento em 50–75 pontos base e atraindo fundos de pensão para o mercado de agrivoltaicos. Os projetos alemães recebem um bônus de 1,2 euro-cêntimos por quilowatt-hora, e o esquema PM-KUSUM da Índia reembolsa 30% do custo de capital para a solarização em nível de alimentador, incentivando coletivos de agricultores a reunir propriedades rurais.[4]Ministério de Novas e Renováveis Energias, Governo da Índia, "Esquema PM-KUSUM: Diretrizes do Componente C e Estrutura de Subsídios," mnre.gov.in. A França exige auditorias de terceiros que certificam o "impacto agronômico positivo", direcionando o capital para longe de conversões especulativas. O Japão agora exige declarações anuais de renda agrícola, removendo projetos que abandonam o cultivo da elegibilidade para tarifas de alimentação. Coletivamente, esses mecanismos reduzem a volatilidade da receita e ampliam o mercado de agrivoltaicos em diversos sistemas de cultivo.

Queda nos Preços dos Módulos Fotovoltaicos Bifaciais

O excesso de oferta de polissilício permitiu que os fabricantes de módulos reduzissem os preços médios bifaciais de USD 0,18 por watt em 2024 para USD 0,15 por watt no primeiro trimestre de 2026, uma queda de 15% que beneficia desproporcionalmente as estruturas agrivoltaicas elevadas. A captura de irradiância no lado traseiro eleva a produção do arranjo em 10–25%, compensando tanto as perdas por sombreamento quanto os custos incrementais de montagem. O ensaio APV-RESOLA do Fraunhofer ISE alcançou uma razão de equivalência de terra de 1,6 combinando o cultivo de alface e batata com painéis bifaciais de 5 metros de altura, validando o uso superior de recursos. Os designs verticais leste-oeste pioneiros da Next2Sun distribuem a geração pelos picos de demanda matinal e vespertino, enquanto permitem que o gado paste sem impedimentos. A contínua convergência de preços com os módulos monofaciais consolidará ainda mais a dominância bifacial dentro do mercado de agrivoltaicos.

Mandatos de Uso Duplo de Terras em Nações com Escassez de Terras

O Japão, Singapura e os Países Baixos restringem a instalação de energia solar no solo em terras agrícolas de primeira qualidade, a menos que a produção agrícola seja mantida, exigindo efetivamente agrivoltaicos para novos projetos acima de certas capacidades. Os projetos-piloto em telhados de Singapura empregam módulos semitransparentes que transmitem 30–50% da luz incidente, otimizando a fotossíntese em fazendas verticais. O Plano de Energia Renovável 3020 da Coreia do Sul reserva 2 GW de agrivoltaicos até 2030 com acesso preferencial à rede para arranjos de uso duplo. A reviravolta política dos Países Baixos em 2024, que limita projetos em solos de primeira qualidade, ilustra o delicado equilíbrio entre segurança alimentar e metas de energia renovável. Tais mandatos sustentam o impulso no mercado de agrivoltaicos mesmo onde os valores das terras são elevados.

Prêmios de Rendimento de Microclima de Culturas ≥ 10%

Ensaios de campo mostram alface, frutas vermelhas e arroz ganhando 10–18% de rendimento sob 30–40% de sombra, impulsionados por temperaturas de dossel mais baixas e menor evapotranspiração. Os rastreadores orientados por sensores da Sun'Agri que moderam as temperaturas das uvas na Provença melhoraram o equilíbrio açúcar-ácido e reduziram as perdas por estresse térmico. Os arrozais japoneses com painéis de 3 metros de altura registraram taxas mais altas de enchimento de grãos durante eventos de calor extremo. Esses benefícios de microclima elevam as razões de equivalência de terra acima de 1,3, fortalecendo o caso econômico para o mercado de agrivoltaicos. Ferramentas de agricultura de precisão, como imagens de drones e sondas de umidade do solo, otimizam ainda mais o agendamento de sombra e a irrigação, desbloqueando ganhos adicionais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto capex em comparação com energia fotovoltaica instalada no solo | -3.8% | Global | Curto prazo (≤ 2 anos) |

| Regulamentações de zoneamento agrícola pouco claras | -2.6% | América do Norte, Sudeste Asiático, partes da UE | Médio prazo (2-4 anos) |

| Sujidade dos módulos por resíduos de culturas | -1.5% | Regiões semiáridas, áreas de cultivo de arroz na APAC, Europa Mediterrânea | Curto prazo (≤ 2 anos) |

| Lacuna de competências laborais em agronômia-fotovoltaica | -1.3% | Global, com escassez aguda na América do Norte rural, Europa Oriental, ASEAN | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Capex em Comparação com Energia Fotovoltaica Instalada no Solo

Estruturas de suporte elevadas, fundações reforçadas e maior espaçamento entre fileiras elevam os custos de capital agrivoltaico em 20–40% acima da energia solar convencional, traduzindo-se em USD 1,2 milhão–1,4 milhão por MW nos Estados Unidos em comparação com USD 900.000–1,0 milhão para arranjos padrão. A menor densidade de painéis reduz o rendimento energético por hectare, estendendo o retorno do investimento em até dois anos, a menos que a receita agrícola feche a lacuna. Os credores adicionam prêmios de risco de 50–100 pontos base devido aos registros limitados de uso duplo, especialmente fora da Europa e do Japão. As fundações de estacas parafusadas pré-fabricadas de fornecedores como a Zimmermann PV-Stahlbau reduzem o tempo de instalação em 20–30%, diminuindo os custos de mão de obra. A adoção mais ampla de kits de montagem padronizados é crucial para reduzir o diferencial de capex que atualmente restringe o mercado de agrivoltaicos.

Regulamentações de Zoneamento Agrícola Pouco Claras

As autoridades municipais nos Estados Unidos aplicam definições inconsistentes de "uso agrícola", resultando em atrasos de licenciamento de 6–12 meses e aumento dos custos legais. A Colúmbia Britânica limita a cobertura fotovoltaica em terras agrícolas a 5%, enquanto Alberta permite até 50%, ilustrando a divergência intranacional que confunde os investidores. Os desenvolvedores do Sudeste Asiático dependem de isenções pontuais porque os marcos nacionais ainda não codificaram os padrões agrivoltaicos, desacelerando os pipelines de projetos. Os Países Baixos endureceram as restrições a solos de primeira qualidade em 2024, paralisando vários projetos avançados. Até que a IEC 63163 e as diretrizes ISO emergentes ganhem força, a fragmentação regulatória continuará a frear a trajetória de crescimento do mercado de agrivoltaicos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Design de Sistema: Painéis Dinâmicos Ganham Força em Culturas de Alto Valor

Os arranjos de rastreamento dinâmico representaram 30,28% das instalações de 2025, mas estão se expandindo a um CAGR de 29,44%, mais do que o triplo do crescimento das estruturas fixas, porque os operadores de vinhedos e pomares valorizam o controle de inclinação em tempo real que alinha os níveis de sombra com a fenologia das culturas. Os painéis fixos ainda detêm uma participação dominante no mercado de agrivoltaicos porque os produtores de culturas em fileiras valorizam a simplicidade e os menores custos de operação e manutenção.

Os rastreadores orientados por sensores melhoram as proporções açúcar-ácido das uvas e reduzem as queimaduras solares nas amêndoas, validando maiores desembolsos de capital e atraindo investidores em culturas especializadas. Os bônus tarifários alemães e franceses para agrivoltaicos "adaptativos" tornam os retornos ainda mais atrativos. No entanto, a escassez de mão de obra de técnicos com dupla qualificação desacelera a velocidade de implantação, levando as associações comerciais a financiar programas de formação profissional que combinam manutenção fotovoltaica com currículos de agricultura de precisão. À medida que a automação e o treinamento se expandem, os designs dinâmicos aumentarão sua participação no mercado de agrivoltaicos nas zonas hortícolas premium.

Por Tecnologia: Dominância Bifacial Reforçada pelos Ganhos de Albedo

Os arranjos verticais leste-oeste maximizam a geração matinal e vespertina, alinhando-se com os picos de demanda residencial enquanto protegem os caminhos do gado. Os módulos semitransparentes permanecem de nicho porque a menor eficiência de conversão compensa o benefício da maior transmitância em aplicações de estufa. Os sistemas automatizados de limpeza a seco com escova em teste na Espanha e na Austrália visam reduzir as perdas anuais de sujidade de 3–5% provenientes da poeira da colheita. À medida que os preços bifaciais convergem com os monofaciais, o risco tecnológico para os investidores diminui, consolidando a liderança bifacial dentro do mercado de agrivoltaicos.

Por Cultura: Vegetais Crescem com Prêmios de Rendimento e Demanda de Mercado

Os produtores aproveitam os ciclos de cultivo mais curtos para reembolsar o capex incremental mais rapidamente do que os sistemas de pomar ou pastagem. As estufas de tomate com telhados fotovoltaicos translúcidos reduzem as perdas por podridão apical e estendem as janelas de colheita em até quatro semanas, aumentando as margens brutas. Por outro lado, o trigo e o milho continuam a mostrar penalidades de rendimento de 5–15% sob sombra comparável, limitando a adoção entre os agricultores de grandes áreas. À medida que os compromissos de alimentos neutros em carbono proliferam nas cadeias de abastecimento do varejo, espera-se que os produtores de vegetais impulsionem a próxima onda de expansão do mercado de agrivoltaicos.

Por Posicionamento: Sistemas Instalados no Solo Dominam pelo Acesso Agronômico

Os arranjos instalados no solo representaram 97,45% das implantações de 2025 e continuarão a ancorar o tamanho do mercado de agrivoltaicos porque as folgas elevadas acomodam maquinaria agrícola padrão sem sacrificar a área arável. As larguras entre fileiras calibradas para a largura das rodas dos tratores minimizam os danos às culturas e a compactação do solo.

As integrações em estufas e redes de sombreamento permanecem experimentais, mas mostram potencial para vegetais folhosos de alto valor em ambientes urbanos como Singapura e os Países Baixos, onde os prêmios de terra justificam a intensidade de capital. As fundações de estacas parafusadas mitigam a perturbação do solo em zonas de alta precipitação, enquanto os robôs de capina agora navegam sob mesas de 4 metros, reduzindo os custos de mão de obra de operação e manutenção. À medida que a eficiência dos módulos semitransparentes melhora, as instalações em estufas poderão capturar uma fatia crescente do mercado de agrivoltaicos, embora as instalações no solo permaneçam dominantes até 2031.

Por Aplicação: Horticultura e Agricultura Arável Aceleram com Culturas Especializadas

Os sistemas de pastagem detinham 56,18% do tamanho do mercado de agrivoltaicos em 2025, graças à baixa complexidade de gestão e compatibilidade com o pastoreio. No entanto, a horticultura e a agricultura arável têm previsão de registrar um CAGR de 29,73% à medida que os produtores especializados buscam ganhos de qualidade impulsionados pela sombra e acumulação de receita de energia elétrica.

Os projetos favoráveis aos polinizadores semeados com flores nativas atendem aos mandatos de biodiversidade da UE, facilitando a aceitação comunitária para grandes arranjos. As fazendas verticais internas empilham painéis translúcidos sobre racks multinível, recuperando o espaço real dos telhados em microclimas urbanos. A monetização de créditos de carbono vinculada ao enriquecimento de carbono orgânico do solo em pomares com culturas de cobertura oferece um fluxo de renda adicional. Coletivamente, esses fatores reequilibram as participações de aplicação, empurrando a horticultura para um terço do mercado de agrivoltaicos até 2031.

Análise Geográfica

A Ásia-Pacífico gerou 68,86% da receita global em 2025, à medida que a China, a Índia, o Japão e a Coreia do Sul incorporaram requisitos de uso duplo e subsídios de capital em seus planos rurais e energéticos. As concessionárias estatais da China implantaram grandes clusters-piloto em Henan e Shandong para aliviar o congestionamento da rede elétrica enquanto estabilizavam as rendas agrícolas. O Componente C do PM-KUSUM da Índia liberou USD 1,4 bilhão para a solarização em nível de alimentador, acelerando a adoção por pequenos agricultores ao compensar 30% do capex. As prefeituras japonesas concedem elegibilidade para tarifas de alimentação apenas a fazendas que preservam 80% da produção histórica de culturas, uma salvaguarda que consolida os padrões de uso duplo. A meta de 2 GW da Coreia do Sul no âmbito do Plano de Energia Renovável 3020 fornece prioridade de interconexão garantida para arranjos agrivoltaicos em detrimento de alternativas instaladas no solo.

A Europa está projetada para registrar o avanço regional mais rápido a um CAGR de 29,95% até 2031, após o EEG 2023 da Alemanha e o Decreto 2024-318 da França criarem categorias de tarifas premium para projetos em conformidade. O leilão alemão de 2025 liquidou 1,1 GW de capacidade agrivoltaica a EUR 0,08 por kWh, atraindo tanto concessionárias quanto cooperativas locais de agricultores. A França exige auditorias de terceiros que verificam o "impacto agronômico positivo", o que orienta o capital para empreendimentos genuínos de uso duplo. A Espanha e a Itália adaptam vinhedos e pomares para gestão de sombra, enquanto os ensaios nórdicos exploram arranjos bifaciais verticais otimizados para ângulos de baixa incidência solar. Os créditos de biodiversidade da UE tornam a economia dos projetos ainda mais atrativa, acelerando a adoção em corredores de polinizadores.

A América do Norte, a América do Sul e o Oriente Médio e África permanecem zonas emergentes com projetos-piloto dispersos e fragmentação regulatória. A inconsistência em nível municipal nos EUA adiciona 6–12 meses ao licenciamento, embora as diretrizes estaduais pendentes da Califórnia possam padronizar as definições até 2027. A divergência provincial do Canadá espelha o mosaico dos EUA, enquanto os leilões do México ainda tratam os agrivoltaicos como energia solar convencional, limitando o potencial de crescimento. A Resolução 1.059 do Brasil desbloqueou a elegibilidade para medição líquida para sistemas de uso duplo, semeando projetos iniciais em São Paulo. A Arábia Saudita e os Emirados Árabes Unidos avaliam os agrivoltaicos pelos benefícios de economia de água, mas carecem de regras formais, desacelerando o financiamento bancário. À medida que os marcos regulatórios amadurecem, essas regiões poderão adicionar um incremento significativo ao tamanho do mercado global de agrivoltaicos além de 2028.

Cenário Competitivo

O setor é altamente fragmentado; nenhuma empresa supera 5% da capacidade instalada, resultando em um perfil de baixa concentração. As concessionárias formam joint ventures com especialistas em tecnologia agrícola para unir as competências de agronomia e engenharia de energia, como a plataforma de 200 MW da EDF Renewables-Canadian Solar abrangendo a França e a Espanha. A BayWa r.e. se posiciona como um fornecedor verticalmente integrado, desde a originação de terras até a operação e manutenção, atraindo proprietários de terras que buscam execução turnkey.

Os inovadores em sistemas de montagem se diferenciam pelo design: a arquitetura bifacial vertical da Next2Sun desbloqueia a compatibilidade com o pastoreio em pastagens, e o rastreamento dinâmico da Sun'Agri otimiza a sombra para vinhedos, ambos com preços premium. Institutos de pesquisa como o Fraunhofer ISE licenciam algoritmos de aprendizado de máquina que equilibram o crescimento das culturas e o rendimento energético, conferindo aos adotantes uma vantagem técnica.

O desenvolvimento de normas influenciará ainda mais a competitividade. A IEC 63163 está no caminho certo para publicação em 2027, e espera-se que os credores exijam certificados de conformidade para o financiamento de projetos. As cooperativas locais na Alemanha e na França aproveitam modelos de propriedade comunitária que simplificam o acesso à terra e a aceitação social, vantagens não facilmente replicáveis por multinacionais. Lacunas tecnológicas persistem na integração de fotovoltaicos em estufas, habitats de polinizadores e agrossolar flutuante, oferecendo pontos de entrada para especialistas de nicho.

Líderes do Setor de Agrivoltaicos

Sun'Agri

BayWa r.e.

Enel Green Power

Next2Sun

EDF Renewables

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2025: A GCL lança um projeto agrivoltaico de 76 MW na Alemanha, com 146.000 módulos bifaciais. O projeto emprega estruturas elevadas, gestão orientada por inteligência artificial e alta eficiência no uso da terra, estabelecendo-se como a maior instalação agrivoltaica da Alemanha.

- Agosto de 2025: A Zenith Energy adquire um projeto de desenvolvimento agrivoltaico de 10 MWp no Lácio, Itália. O projeto combina agricultura com geração de energia solar e deve atingir o status de pronto para construção dentro de um ano, alinhando-se com a expansão estratégica do portfólio solar da Zenith na Itália.

- Agosto de 2025: A Array Technologies relata avanços em agrivoltaicos por meio do projeto Lime Kiln, que integra o pastoreio de ovelhas e habitats de polinizadores. A empresa também expande suas capacidades com a aquisição da APA Solar, com foco em tecnologias de rastreadores duráveis para apoiar projetos solares de uso diversificado da terra.

- Janeiro de 2025: A Octopus Energy adquire a OX2 France, uma desenvolvedora de agrivoltaicos com um pipeline de projetos de 450 MW. Esta aquisição apoia o plano de investimento em energia limpa de €1 bilhão da Octopus na França e acelera a implantação de projetos agrivoltaicos que integram energia solar com produtividade agrícola em várias regiões francesas.

Escopo do Relatório do Mercado Global de Agrivoltaicos

O mercado de agrivoltaicos abrange a indústria global dedicada ao desenvolvimento, implementação e comercialização de sistemas agrivoltaicos. Esses sistemas permitem aplicações de uso duplo da terra, combinando a geração de energia solar fotovoltaica (FV) com atividades agrícolas, como cultivo de culturas, pastoreio de gado ou horticultura na mesma área de terra.

O mercado de agrivoltaicos é segmentado em design de sistema, tecnologia, cultura, aplicação e geografia. Por design de sistema, o mercado é dividido em painéis dinâmicos e painéis fixos. Por tecnologia, o mercado é segmentado em monofacial, bifacial e translúcido. Por cultura, o mercado é dividido em frutas, vegetais e outros. Por posicionamento, o mercado é dividido em estufas, instalação no solo e redes de sombreamento. Por aplicação, o mercado é dividido entre agricultura em pastagens, horticultura e agricultura arável, agricultura interna e outros. Por geografia, o mercado é dividido entre América do Norte, Europa, Ásia-Pacífico, América do Sul, Oriente Médio e África. Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD).

| Painel Dinâmico |

| Painel Fixo |

| Monofacial |

| Bifacial |

| Translúcido |

| Frutas |

| Vegetais |

| Outros |

| Estufas |

| Instalação no Solo |

| Redes de Sombreamento |

| Agricultura em Pastagens |

| Horticultura e Agricultura Arável |

| Agricultura Interna |

| Habitat de Polinizadores |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Países Nórdicos | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Design de Sistema | Painel Dinâmico | |

| Painel Fixo | ||

| Por Tecnologia | Monofacial | |

| Bifacial | ||

| Translúcido | ||

| Por Cultura | Frutas | |

| Vegetais | ||

| Outros | ||

| Por Posicionamento | Estufas | |

| Instalação no Solo | ||

| Redes de Sombreamento | ||

| Por Aplicação | Agricultura em Pastagens | |

| Horticultura e Agricultura Arável | ||

| Agricultura Interna | ||

| Habitat de Polinizadores | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Países Nórdicos | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor global projetado para os agrivoltaicos até 2031?

O mercado de agrivoltaicos tem previsão de atingir USD 49,44 bilhões até 2031.

Qual região crescerá mais rapidamente até 2031?

Espera-se que a Europa se expanda a um CAGR de 29,95%, o ritmo regional mais rápido.

Por que os painéis bifaciais são preferidos em projetos de uso duplo?

A captura de irradiância no lado traseiro aumenta o rendimento energético em 10–25%, compensando os maiores custos de montagem.

Como os sistemas de rastreamento dinâmico beneficiam as culturas especializadas?

O controle de inclinação em tempo real modera o estresse térmico durante as fases fenológicas sensíveis, melhorando a qualidade e os rendimentos.

Qual é a principal política que apoia a adoção de agrivoltaicos na Índia?

O programa PM-KUSUM Componente C oferece um subsídio de capital de 30% para a solarização combinada com a produção de culturas.

Como os agrivoltaicos reduzem os custos de seguro para os produtores?

A sombra reduz a evapotranspiração, levando as seguradoras a reduzir as taxas de prêmio em até 8% para as culturas cobertas.

Página atualizada pela última vez em: