Tamanho e Participação do Mercado de Energia Solar na África do Sul

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

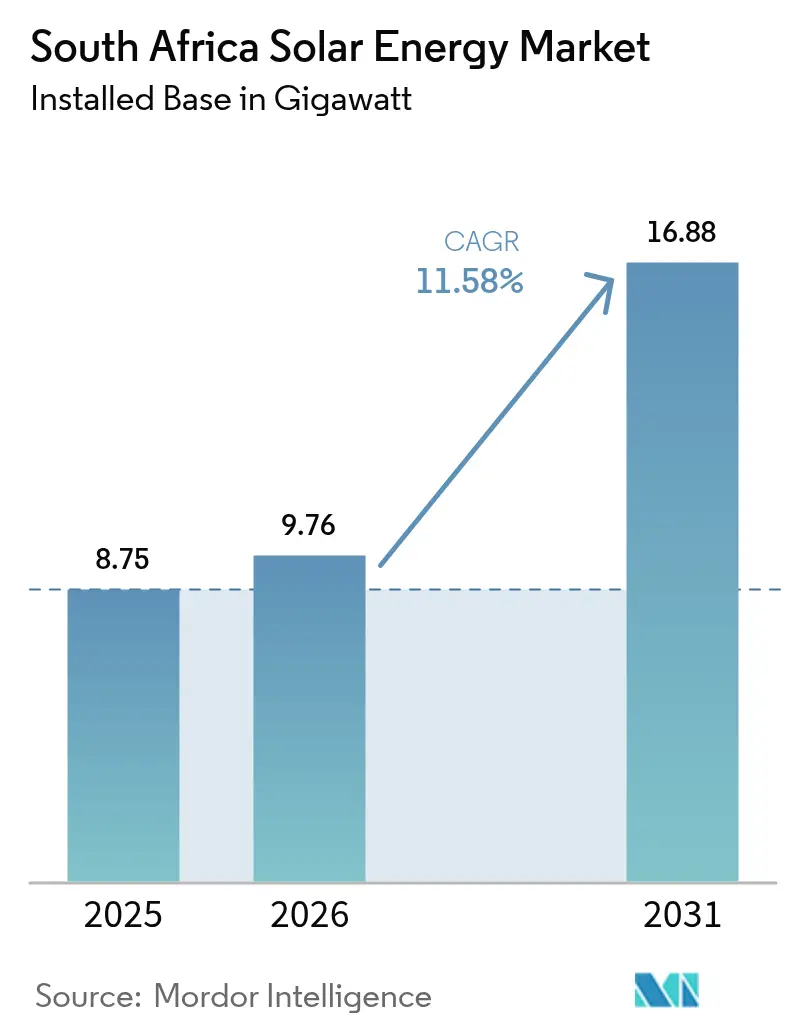

| Tamanho do mercado no ano base (2025) | 8.75 gigawatt |

| Volume do Mercado (2026) | 9.76 gigawatt |

| Volume do Mercado (2031) | 16.88 gigawatt |

| Taxa de crescimento (2026 - 2031) | 11.58% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Energia Solar na África do Sul por Mordor Intelligence

O tamanho do Mercado de Energia Solar na África do Sul foi avaliado em 8,75 gigawatts em 2025 e estima-se que cresça de 9,76 gigawatts em 2026 para atingir 16,88 gigawatts até 2031, a um CAGR de 11,58% durante o período de previsão (2026-2031).

O crescimento depende da aceleração da substituição do carvão pela energia solar, da demanda corporativa recorde por eletricidade limpa e da persistente instabilidade da rede elétrica, que leva formuladores de políticas e investidores a adotarem soluções fotovoltaicas comprovadas. A queda nos custos de módulos e dos sistemas de equilíbrio de planta continua a comprimir as tarifas niveladas abaixo dos benchmarks de novas usinas a carvão da Eskom, enquanto a simplificação dos processos de licenciamento no âmbito do Programa de Aquisição de Energia Renovável de Produtores Independentes de Energia (REIPPPP) encurta os prazos de desenvolvimento dos projetos. Um pipeline crescente de contratos de compra de energia (PPAs) corporativos de empresas de mineração e operadores de centros de dados diversifica as estruturas de compra, desbloqueando novo capital de bancos domésticos, facilidades internacionais de financiamento climático e instituições de financiamento do desenvolvimento. No entanto, gargalos na rede elétrica no Cabo Norte, custos mais elevados de integração de armazenamento e conflitos de uso do solo em zonas de biodiversidade introduzem fricções que moderam a velocidade de implantação e moldam as escolhas tecnológicas nos diferentes segmentos.

Principais Conclusões do Relatório

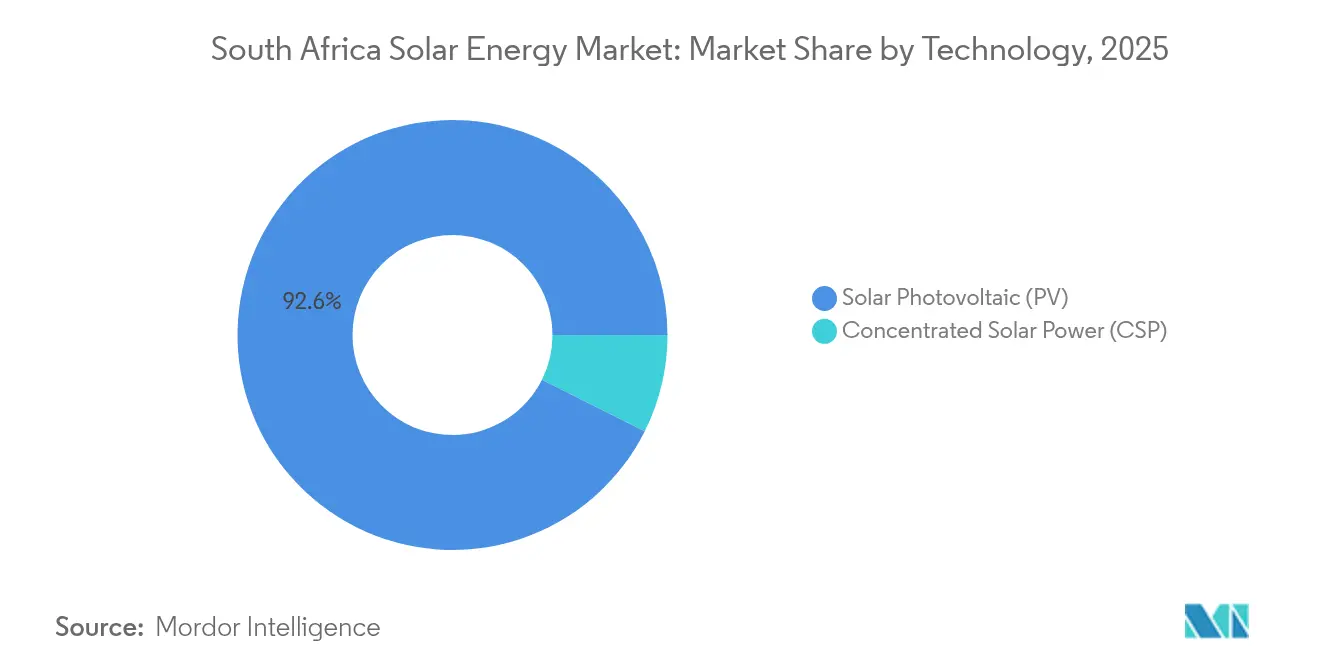

- Por tecnologia, as instalações fotovoltaicas (FV) detinham uma participação de receita de 92,62% no mercado de energia solar da África do Sul em 2025, enquanto a energia solar concentrada (CSP) tem previsão de avançar a um CAGR de 14,35% até 2031.

- Por tipo de rede, as usinas conectadas à rede representaram 93,66% da participação de mercado de energia solar na África do Sul em 2025, enquanto os sistemas fora da rede têm projeção de expansão a um CAGR de 15,05% até 2031.

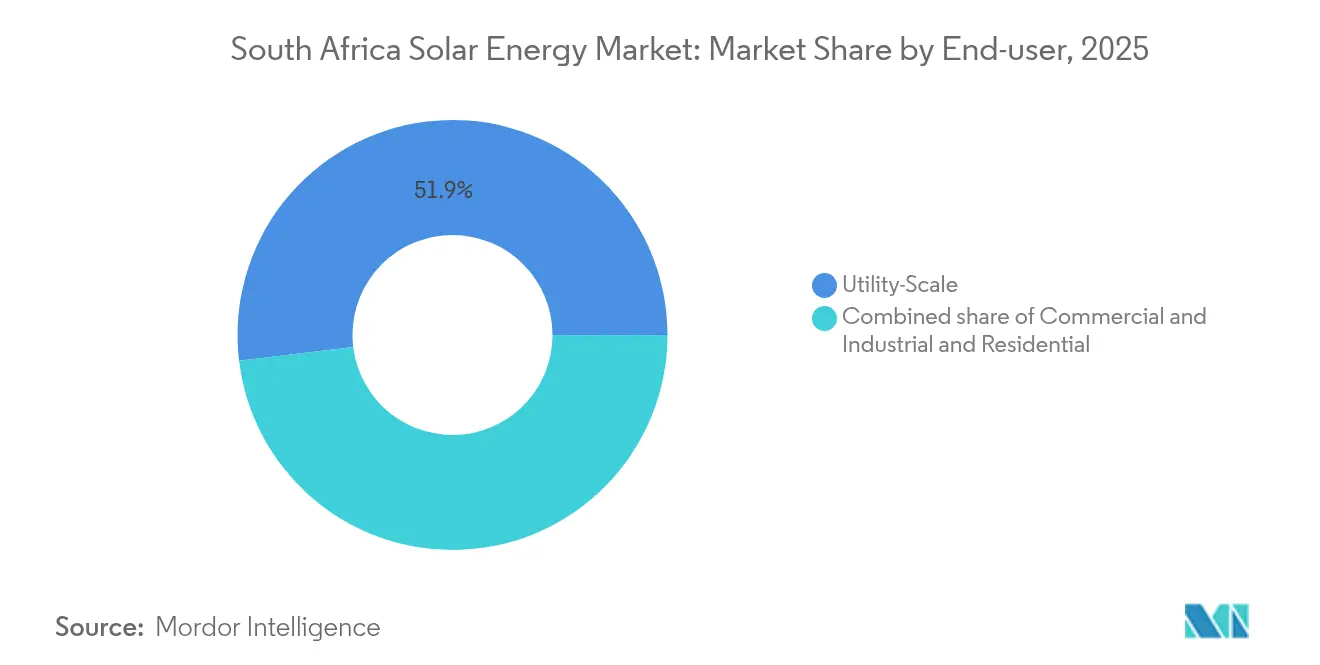

- Por usuário final, os ativos de escala utilitária lideraram o mercado de energia solar sul-africano com 51,92% do tamanho do mercado em 2025, e as instalações residenciais têm projeção de registrar um CAGR de 17,65% ao longo do período de previsão.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Energia Solar na África do Sul

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Queda nos preços dos módulos FV e nos custos do sistema de equilíbrio de planta | +2.80% | Cabo Ocidental, Cabo Norte, Gauteng | Curto prazo (≤ 2 anos) |

| Pipeline robusto e calendário de licitações do REIPPPP | +3.20% | Cabo Norte, Cabo Ocidental | Médio prazo (2-4 anos) |

| Necessidades urgentes de estabilidade da rede em meio ao corte de carga da Eskom | +2.10% | Corredores de Gauteng e KwaZulu-Natal | Curto prazo (≤ 2 anos) |

| Níveis abundantes de DNI e irradiação solar | +1.40% | Cabo Norte, Cabo Ocidental, Estado Livre | Longo prazo (≥ 4 anos) |

| PPAs corporativos de operadores de mineração e centros de dados | +1.60% | Gauteng, Limpopo, Noroeste | Médio prazo (2-4 anos) |

| Fluxos internacionais de financiamento climático | +1.90% | Nacional | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Queda nos Preços dos Módulos FV e Reduções nos Custos do Sistema de Equilíbrio de Planta

Os preços médios globais de módulos caíram 42% entre 2023 e 2024, reduzindo as tarifas de escala utilitária sul-africanas para ZAR 0,58 por kWh, bem abaixo das usinas a carvão recentemente comissionadas que excedem ZAR 1,20 por kWh.(1)Redatores da PV Magazine, "Tendências Globais de Preços de Módulos 2024," PV-Magazine, pv-magazine.com A compressão de custos comparável em inversores, rastreadores e estruturas de montagem amplia as margens dos projetos e aumenta a competitividade das propostas na Janela de Licitação 7 do REIPPPP, que adquiriu 2,6 GW de nova capacidade solar em 2024.(2) Editores da ESI Africa, "Aceleração das Aquisições do REIPPPP," ESI-Africa, esi-africa.com Os desenvolvedores adotam cada vez mais módulos bifaciais e rastreadores de dois eixos que elevam os rendimentos energéticos em até 35% no Cabo Norte, de alta irradiação. Como o hardware é majoritariamente denominado em dólares americanos, a volatilidade cambial introduz riscos de aquisição, levando os patrocinadores a garantir contratos a termo e a aprofundar parcerias de conteúdo local que atenuam a exposição às taxas de câmbio. Essas dinâmicas posicionam a liderança em custos como o principal alavancador de diferenciação entre empreiteiros de EPC e desenvolvedores que competem pela capacidade da próxima Janela de Licitação 8.

Pipeline Robusto do REIPPPP e Aceleração do Calendário de Licitações

O Departamento de Recursos Minerais e Energia condensou os ciclos de licitação de uma média de 24 a 36 meses nas rodadas anteriores para 18 meses na Janela de Licitação 7, em parte por meio de estudos de rede padronizados e aprovações ambientais aceleradas. A agência planeja uma Janela de Licitação 8 de 3 GW com um requisito obrigatório de armazenamento de 4 horas em 40% da capacidade adjudicada, refletindo a intenção do governo de garantir perfis renováveis despacháveis adequados para os picos noturnos. As penalidades por atraso recentemente instituídas aprimoram a disciplina de execução, enquanto as zonas de desenvolvimento provincial no Cabo Norte oferecem locais pré-aprovados que reduzem em até um ano os prazos típicos de desenvolvimento. Como resultado, os financiadores percebem menor risco de licenciamento, o que impulsiona spreads mais estreitos na dívida de construção e melhora a bancabilidade de projetos maiores e multitecnológicos.

Necessidades Urgentes de Estabilidade da Rede em Meio ao Corte de Carga da Eskom

Os déficits de geração da Eskom levaram a mais de 350 dias de corte de carga em 2024, acelerando a migração de clientes para geração embarcada e levando os municípios a agilizar as estruturas de transmissão por fio. As ferramentas de mitigação de intermitência, incluindo tarifas flexíveis, esquemas de resposta à demanda e usinas solares com suporte de baterias, estão se tornando recursos obrigatórios em novos contratos de compra de energia, particularmente para operações de mineração com uso intensivo de energia em Gauteng e KwaZulu-Natal. Os operadores de sistemas favorecem a capacidade fotovoltaica com capacidades integradas de suporte de tensão para estabilizar alimentadores locais; consequentemente, fornecedores de inversores que certificam funções avançadas de suporte à rede ganham vantagem competitiva em licitações. A urgência de reforçar a confiabilidade deve sustentar um crescimento acima da média no mercado de energia solar da África do Sul ao longo de pelo menos os próximos dois anos fiscais.

Níveis Abundantes de DNI e Irradiação Solar

O Cabo Norte da África do Sul registra irradiação normal direta (DNI) acima de 2.800 kWh/m² anualmente, entre as mais altas do mundo. A qualidade superior dos recursos reduz o custo nivelado de energia tanto para instalações FV quanto de energia solar concentrada (CSP), compensando os desafios logísticos de locais remotos. As condições solares favoráveis se estendem pelo Cabo Ocidental e Estado Livre, fortalecendo a economia da energia solar fotovoltaica distribuída em ambientes periurbanos e agrícolas. A longo prazo, essa vantagem natural sustenta a vantagem comparativa do país em setores de exportação com uso intensivo de energia, especialmente hidrogênio verde e processamento de minerais, que requerem insumos renováveis de baixo custo.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Gargalos de conexão à rede e risco de corte de geração | -1.80% | Cabo Norte e Cabo Ocidental | Médio prazo (2-4 anos) |

| Alto investimento inicial de capital para projetos prontos para armazenamento | -1.20% | Nacional | Curto prazo (≤ 2 anos) |

| Conflitos de uso do solo em zonas de biodiversidade do Cabo Norte | -0.70% | Bioma Nama Karoo | Longo prazo (≥ 4 anos) |

| Regras de conteúdo local causando atrasos na cadeia de suprimentos | -0.90% | Nacional | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Gargalos de Conexão à Rede e Escalada do Risco de Corte de Geração

Os circuitos de transmissão no Cabo Norte operam com 85–90% de utilização da capacidade, estendendo as filas de acesso à rede por mais de 36 meses para novos projetos e desencadeando eventos de corte de geração que reduziram de 15 a 20% da produção anual de certas usinas operacionais em 2024.(3)Equipe do Engineering News, "Gargalos de Transmissão no Cabo Norte," Engineering News, engineeringnews.co.za O reforço planejado pela Eskom de ZAR 12 bilhões em Aries-Oranjemond enfrenta lacunas de financiamento, adiando a conclusão para 2027–2028. Os novos códigos de rede exigem capacidades avançadas de resposta de frequência, adicionando ZAR 0,15–0,25 milhão por MW em despesas com hardware de controle. As tarifas de acesso por tempo de uso também transferem a responsabilidade de custo para os geradores, desafiando os retornos nos PPAs de mercado livre, a menos que combinados com armazenamento que arbitre tarifas de pico.

Alto Investimento Inicial de Capital para Configurações de Projetos Prontos para Armazenamento

A Janela de Licitação 8 determina armazenamento de 4 horas em 40% da capacidade adjudicada, adicionando ZAR 8 a 12 milhões por MW ao investimento de capital (capex), um acréscimo de aproximadamente 45% em comparação com construções exclusivamente FV. A vida útil dos ativos de armazenamento é, em média, de 10 a 15 anos, incompatível com os prazos de receita solar de 25 anos, elevando assim o custo médio ponderado de capital em até 200 pontos-base. As instituições de financiamento do desenvolvimento lançaram facilidades especializadas de armazenamento, mas as garantias soberanas permanecem um fator limitante para muitos patrocinadores privados. Os complexos híbridos de solar-eólica-armazenamento mitigam alguns riscos ao elevar os fatores de capacidade acima de 45%, mas o aumento da complexidade do projeto prolonga os estudos de licenciamento e interconexão em 12 a 18 meses.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: Fotovoltaico Lidera Enquanto a Energia Solar Concentrada Ganha Força

Os ativos fotovoltaicos representaram 92,62% da capacidade instalada em 2025, traduzindo-se em uma posição de receita dominante no mercado de energia solar sul-africano. O segmento manteve uma taxa de crescimento anual composta de 8,2% de 2019 a 2024 e agora se beneficia de alocações ampliadas do REIPPPP e de PPAs privados em ascensão. A energia solar concentrada (CSP), embora atualmente pequena, está preparada para um CAGR de 14,35% até 2031, pois empresas de mineração e usuários industriais favorecem seu perfil despachável, que alinha a produção com os picos noturnos do sistema. O tamanho do mercado de energia solar na África do Sul para projetos de CSP tem projeção de triplicar até o final da década, catalisando um modesto reequilíbrio do mix tecnológico sem prejudicar o papel fundamental do FV.

O momentum do FV também deriva da rápida inovação. Módulos bifaciais combinados com rastreadores de eixo único aumentam os fatores de capacidade para a faixa de 28–32%, enquanto os avanços laboratoriais em células tandem de perovskita-silício indicam eficiências futuras superiores a 35%. Em contrapartida, as instalações de CSP, como Kathu e Bokpoort, alcançam fatores de capacidade de quase 65% graças ao armazenamento de sal fundido de 4,5 horas, que apoia a estabilização da rede após o pôr do sol. Designs híbridos que colocam painéis FV juntos com torres de CSP estão sendo avaliados para combinar energia diurna de baixo custo com produção despachável noturna, reduzindo potencialmente os custos nivelados em até 18%.

Por Tipo de Rede: Dominância Conectada à Rede com Rápida Adoção Fora da Rede

As instalações conectadas à rede detinham 93,66% da capacidade em 2025, refletindo a importância contínua da aquisição centralizada e das regulamentações de transmissão por fio que incentivam o uso corporativo da rede da Eskom. As soluções fora da rede, no entanto, exibem um CAGR previsto de 15,05%, sustentado por clusters de mineração e microrredes rurais onde a extensão da rede permanece antieconômica. A participação de mercado de energia solar sul-africana para projetos fora da rede tem projeção de aumentar para 8,60% até 2031, absorvendo a capacidade prevista no Plano de Recursos Integrado para geração distribuída.

Os ativos conectados à rede são cada vez mais obrigados a fornecer serviços de suporte à rede que vão além da entrega de energia. Os inversores devem fornecer regulação de tensão, e muitos desenvolvedores incorporam pequenas baterias para gerenciar restrições de taxa de variação. Os sistemas fora da rede dependem fortemente de controladores de microrredes definidos por software capazes de ilhamento contínuo durante o corte de carga. Projetos de demonstração em KwaZulu-Natal mostram que as tarifas são inferiores às tarifas residenciais da Eskom, fortalecendo a aceitação social e o apoio municipal. A contínua queda nos custos das baterias de íons de lítio deve acelerar a adoção fora da rede, particularmente em programas de agricultura e eletrificação comunitária.

Por Usuário Final: Escala Utilitária na Liderança, Residencial Ganha Velocidade

Os projetos de escala utilitária representaram 51,92% da capacidade instalada em 2025, impulsionados pelo REIPPPP e por grandes PPAs privados que tipicamente excedem 100 MW por local. Os sistemas residenciais, embora menores, têm previsão de crescer a um CAGR de 17,65% em meio ao cansaço com os cortes de carga e às políticas favoráveis de medição líquida. O tamanho do mercado de energia solar na África do Sul para telhados residenciais tem projeção de superar 2,18 GW até 2031, equivalendo a aproximadamente 1 milhão de residências em todo o país.

Os empreendimentos de escala utilitária alcançam as tarifas mais baixas devido às economias de escala e à superior irradiação do local, com média de ZAR 0,60 por kWh na Janela de Licitação 7. Os sistemas residenciais são mais caros em base de quilowatt-hora, mas gozam de um prêmio de resiliência porque as residências evitam cortes de energia durante as interrupções da Eskom. As taxas de conexão de baterias atingiram 65% das novas instalações residenciais em 2024, indicando crescente disposição dos consumidores de pagar a mais pela autonomia. Enquanto isso, os compradores comerciais e industriais (C&I) aproveitam os PPAs de longo prazo para fixar preços de energia abaixo da inflação, uma tendência que deve preservar um crescimento estável de meados dos dois dígitos no segmento até 2030.

Análise Geográfica

O Cabo Norte abrigou 67,40% da capacidade solar nacional em 2025, graças à sua superior irradiação, superior a 2.800 kWh/m², e à ampla disponibilidade de terrenos. O agrupamento de projetos em torno de Upington e De Aar apoia centros especializados de manutenção e uma força de trabalho qualificada de técnicos que reduz as despesas operacionais em até 20%. As alocações previstas na Janela de Licitação 8 do REIPPPP e os pipelines corporativos sugerem que a província manterá a liderança, com sua frota solar prevista para superar 12,2 GW até 2031, representando um CAGR de 12,95% ao longo do período de perspectivas.

O Cabo Ocidental capturou uma participação de 18,40% em 2025, impulsionado pelo marco de transmissão por fio da Cidade do Cabo, que permite que o FV em telhados e no solo venda o excedente de energia a consumidores fora do local. Os programas de aquisição municipal estimulam ainda mais a adoção, especialmente entre usuários industriais nos corredores de Atlantis e Saldanha Bay. O planejamento aprimorado da rede de distribuição poderia aumentar a participação de mercado de energia solar sul-africana no Cabo Ocidental para aproximadamente 20,25% até 2031, dependendo de atualizações oportunas de subestações.

Gauteng detinha uma participação de mercado de 8,10%, apesar da menor qualidade dos recursos, devido à robusta demanda comercial e a centros de carga densos que favorecem o FV por trás do medidor. As autoridades provinciais facilitam ativamente o licenciamento de telhados, comprimindo as etapas de aprovação para menos de quatro semanas em Joanesburgo e Ekurhuleni. As províncias emergentes, como Estado Livre e Noroeste, que historicamente foram players secundários, agora atraem projetos fora da rede ligados à mineração e FV agrícola, preparando o terreno para que a capacidade combinada dobre em relação aos níveis de 2025 e atinja 6,50% das instalações nacionais até 2031.

Cenário Competitivo

O setor de energia solar sul-africano exibe concentração moderada, com os cinco principais desenvolvedores — Scatec ASA, ACWA Power, Enel Green Power South Africa, Mainstream Renewable Power e Sonnedix — controlando cerca de 45% da capacidade operacional.(5)Equipe do Engineering News, "Comunicados de Empresas e Atualizações de Projetos," Engineering News, engineeringnews.co.za Os incumbentes asseguram o status de licitante recorrente demonstrando entrega dentro do prazo e conformidade com os mandatos de conteúdo local, mas enfrentam nova concorrência de novos entrantes com foco tecnológico que oferecem pacotes híbridos de solar-eólica-armazenamento com desempenho superior ao FV autônomo em métricas de despachabilidade.

Os movimentos estratégicos de 2024–2025 ressaltam a dinâmica competitiva em transformação. A Scatec ASA alcançou o fechamento financeiro do complexo híbrido Kenhardt de 540 MW, que combina FV com baterias de 4 horas, sinalizando o apetite dos investidores por projetos com armazenamento intensivo. A ACWA Power firmou um PPA de 20 anos com a Sibanye-Stillwater, marcando o maior contrato solar para um único comprador no setor de mineração da África do Sul. A Enel Green Power comissionou o projeto híbrido Oyster Bay de 140 MW, que combina capacidade eólica, solar e de bateria, evidenciando a complementaridade dos recursos que alcança um fator de capacidade de 52%.

Os subsegmentos residencial e comercial e industrial (C&I) permanecem fragmentados, com mais de 200 instaladores registrados em todo o país. A consolidação está se acelerando à medida que grandes empresas de EPC adquirem instaladores regionais para capturar economias de escala na aquisição de painéis e nos serviços pós-venda. A diferenciação tecnológica, particularmente na forma de painéis bifaciais, inversores inteligentes e monitoramento de desempenho orientado por IA, emerge como um campo de batalha fundamental para a aquisição de clientes. Empresas com equipes fortes de assuntos regulatórios também ganham vantagem, pois as atualizações cada vez mais rigorosas do código de rede requerem planejamento sofisticado de conformidade.

Líderes do Setor de Energia Solar na África do Sul

Canadian Solar Inc.

IBC Solar AG

Segen Solar(Pty) Ltd

ARTsolar (Pty) Ltd

Energy Partners Holdings (Pty) Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Scatec ASA alcançou o fechamento financeiro do projeto solar mais armazenamento Kenhardt de 540 MW no Cabo Norte, investindo ZAR 18 bilhões e incorporando baterias de 4 horas para fornecer serviços de estabilidade à rede.

- Dezembro de 2024: A ACWA Power assinou um PPA solar de 420 MW por 20 anos com a Sibanye-Stillwater, com transmissão por fio através de redes municipais na Província do Noroeste.

- Novembro de 2024: A Enel Green Power inaugurou a instalação híbrida eólica-solar-bateria Oyster Bay de 140 MW no Cabo Oriental, registrando um fator de capacidade combinado de 52%.

- Outubro de 2024: O Departamento de Recursos Minerais e Energia abriu a Janela de Licitação 8 do REIPPPP para 3 GW, introduzindo um mandato de armazenamento de 4 horas em 40% da capacidade e elevando os limites de conteúdo local para 45%.

- Setembro de 2024: A Mainstream Renewable Power comprometeu ZAR 24 bilhões para o desenvolvimento do complexo híbrido Oya Energy de 1,3 GW, que conta com instalações de energia solar, eólica, armazenamento e hidrogênio verde no Cabo Norte.

Escopo do Relatório do Mercado de Energia Solar na África do Sul

A energia solar é a energia proveniente do sol que é convertida em energia térmica ou elétrica. A energia solar é a fonte de energia renovável mais limpa e abundante do mundo. As tecnologias solares podem aproveitar essa energia para diversos usos, incluindo a geração de eletricidade, o fornecimento de luz ou um ambiente interno confortável, e o aquecimento de água para uso doméstico, comercial ou industrial.

O mercado de energia solar sul-africano está segmentado por tecnologia e usuários finais. Por tecnologia, o mercado é segmentado por energia solar concentrada (CSP) e energia solar fotovoltaica (FV). Por usuário final, o mercado é segmentado por residencial, comercial e industrial (C&I) e utilitário. Para cada segmento, o tamanho do mercado e as previsões foram elaborados com base na capacidade instalada.

| Energia Solar Fotovoltaica (FV) |

| Energia Solar Concentrada (CSP) |

| Conectada à Rede |

| Fora da Rede |

| Escala Utilitária |

| Comercial e Industrial (C&I) |

| Residencial |

| Módulos/Painéis Solares |

| Inversores (String, Central, Micro) |

| Sistemas de Montagem e Rastreamento |

| Sistema de Equilíbrio de Planta e Elétrica |

| Armazenamento de Energia e Integração Híbrida |

| Por Tecnologia | Energia Solar Fotovoltaica (FV) |

| Energia Solar Concentrada (CSP) | |

| Por Tipo de Rede | Conectada à Rede |

| Fora da Rede | |

| Por Usuário Final | Escala Utilitária |

| Comercial e Industrial (C&I) | |

| Residencial | |

| Por Componente (Análise Qualitativa) | Módulos/Painéis Solares |

| Inversores (String, Central, Micro) | |

| Sistemas de Montagem e Rastreamento | |

| Sistema de Equilíbrio de Planta e Elétrica | |

| Armazenamento de Energia e Integração Híbrida |

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de energia solar na África do Sul em 2026?

A capacidade instalada atingiu 9,76 GW em 2026 e tem projeção de chegar a 16,88 GW até 2031.

Qual CAGR está previsto para a energia solar sul-africana até 2031?

Espera-se que a capacidade se expanda a um CAGR de 11,58% ao longo do período de 2026-2031.

Qual tecnologia domina as instalações atuais?

Os sistemas fotovoltaicos detêm uma participação de 92,62% da capacidade, muito à frente da energia solar concentrada (CSP).

Por que o Cabo Norte é fundamental para novos projetos?

Oferece irradiação normal direta acima de 2.800 kWh/m² e extensos terrenos pré-zoneados, o que reduz os custos nivelados.

Qual é o papel dos PPAs corporativos no crescimento do mercado?

Empresas de mineração e operadores de centros de dados garantiram mais de 1 GW de PPAs em 2024, diversificando a demanda além das licitações públicas.

Quais são os principais obstáculos para uma implantação mais rápida?

Gargalos de transmissão, alto capex de armazenamento e regulamentações rigorosas de biodiversidade em zonas sensíveis desaceleram o lançamento dos projetos.

Página atualizada pela última vez em: