Tamanho e Participação do Mercado de Energia Solar na China

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

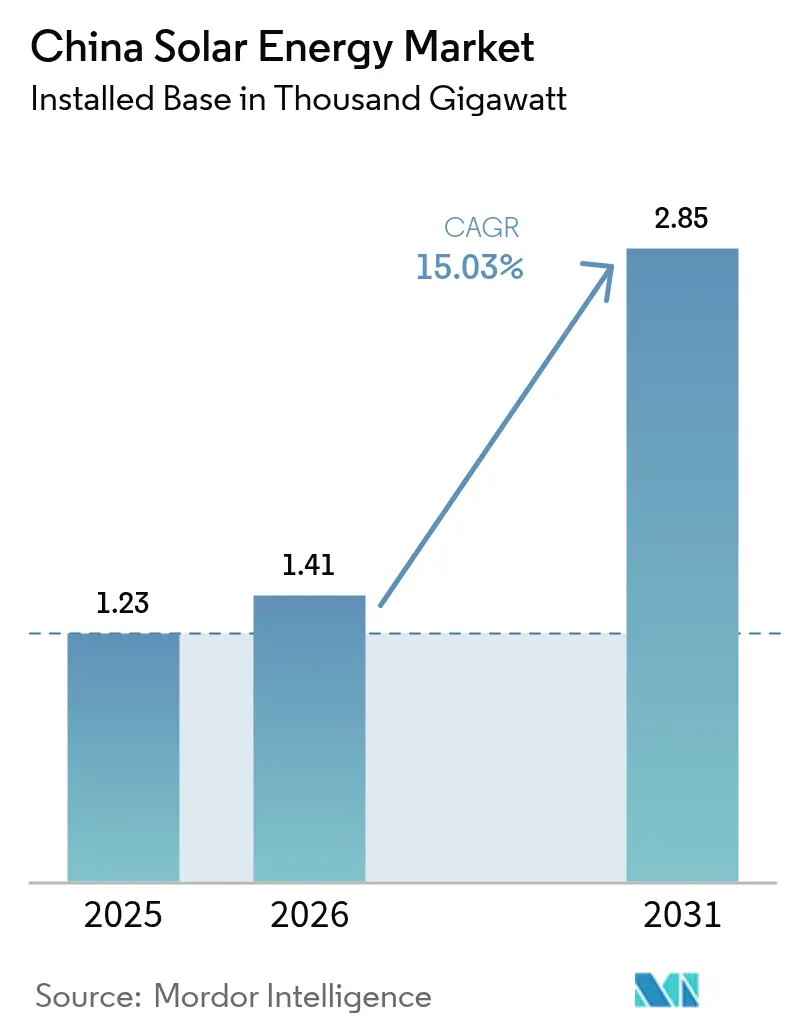

| Tamanho do mercado no ano base (2025) | 1.23 Mil gigawatts |

| Volume do Mercado (2026) | 1.41 Mil gigawatts |

| Volume do Mercado (2031) | 2.85 Mil gigawatts |

| Taxa de crescimento (2026 - 2031) | 15.03% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Energia Solar na China por Mordor Intelligence

O tamanho do Mercado de Energia Solar na China em 2026 é estimado em 1,41 mil gigawatts, crescendo a partir do valor de 2025 de 1,23 mil gigawatts, com projeções para 2031 mostrando 2,85 mil gigawatts, crescendo a um CAGR de 15,03% no período 2026-2031.

A implantação acelerada no âmbito do 14º Plano Quinquenal, os preços recordes de módulos em baixa e um ecossistema crescente de Acordos de Compra de Energia corporativos mantêm o alto momentum de crescimento. A rápida melhoria na eficiência das células do tipo N, a expansão da transmissão em ultra-alta tensão e as políticas que tornam obrigatórios sistemas fotovoltaicos em coberturas de edifícios públicos criam novos pipelines de projetos. Ao mesmo tempo, o congestionamento da rede nas províncias do noroeste, o regime tarifário baseado no mercado que se aproxima e o aumento das barreiras comerciais globais representam ventos contrários estruturais. Ainda assim, a inovação contínua e a coordenação de políticas posicionam o mercado de energia solar chinês para permanecer a maior arena de energia renovável do mundo até 2030.

Principais Conclusões do Relatório

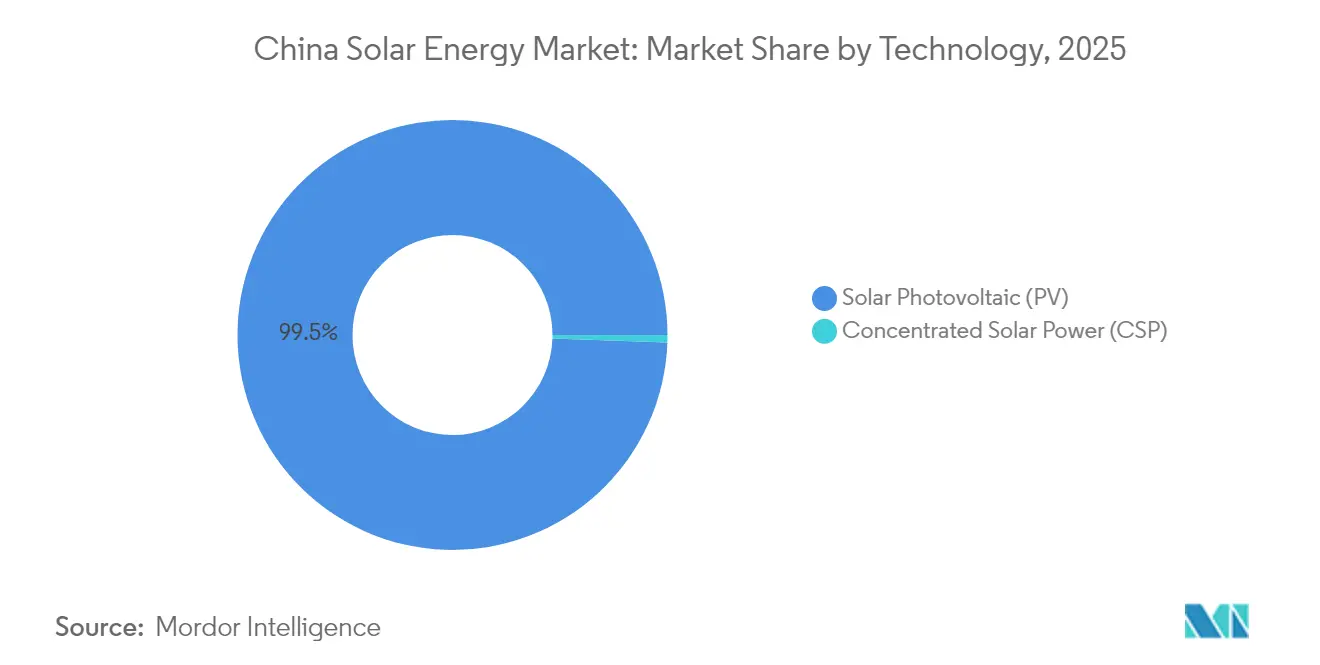

- Por tecnologia, a energia solar fotovoltaica representou 99,45% da participação do mercado de energia solar da China em 2025, enquanto a energia solar concentrada tem previsão de crescer a um CAGR de 18,95% até 2031.

- Por tipo de conexão, as instalações conectadas à rede lideraram com 90,62% do tamanho do mercado de energia solar da China em 2025, e esta categoria tem projeção de expansão a um CAGR de 15,62% até 2031.

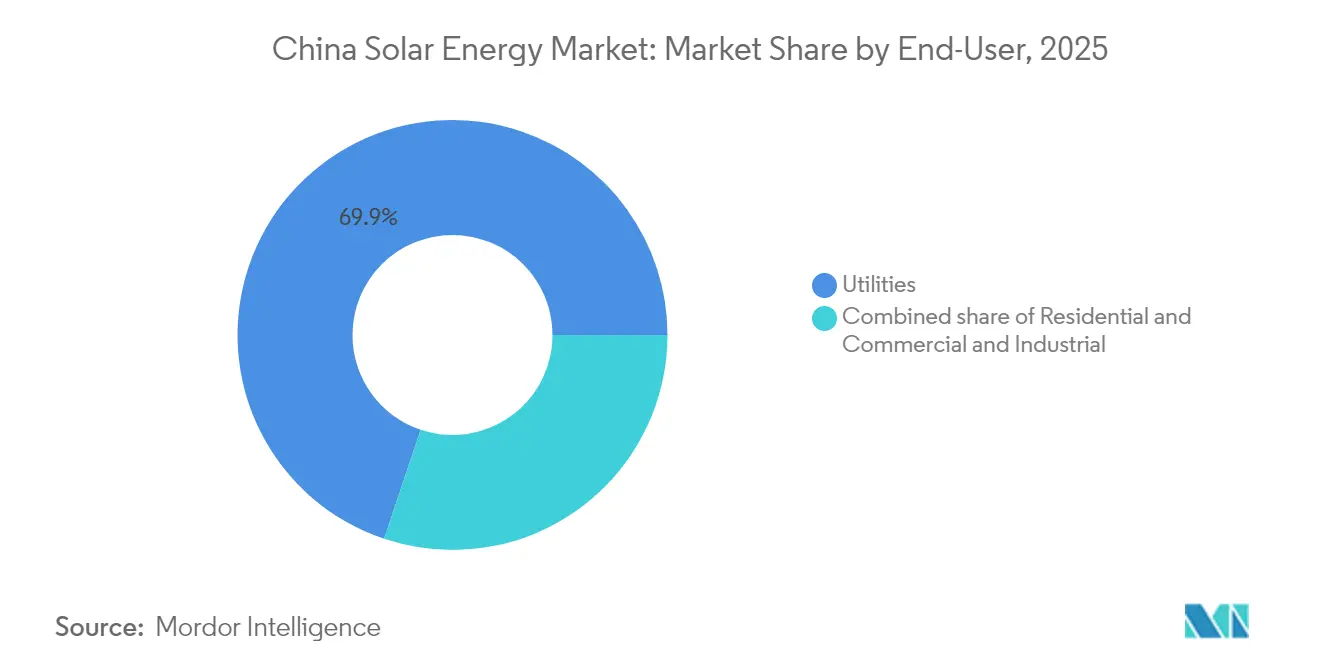

- Por usuário final, as usinas de escala de serviços públicos detinham 69,85% da participação do mercado de energia solar chinês em 2025, porém as coberturas comerciais e industriais avançam ao CAGR mais rápido de 16,32% até 2031.

- Por geografia, as províncias do Noroeste capturaram conjuntamente 54,60% da capacidade instalada em 2025.

- LONGi, Trina Solar, JinkoSolar, JA Solar e Tongwei juntas forneceram 55% das remessas domésticas em 2024, evidenciando uma arena competitiva moderadamente concentrada.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Energia Solar na China

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preços recordes de módulos em baixa reduzem o LCOE | +3.2% | Nacional, mais forte em Qinghai, Mongólia Interior, Xinjiang | Curto prazo (≤ 2 anos) |

| Metas de capacidade do 14º Plano Quinquenal | +2.8% | Nacional, coordenado pelos escritórios provinciais de energia | Médio prazo (2-4 anos) |

| Boom de Acordos de Compra de Energia corporativos e negociação de energia verde | +2.1% | Jiangsu, Zhejiang, Guangdong, expandindo-se para as províncias centrais | Médio prazo (2-4 anos) |

| Energia fotovoltaica obrigatória em coberturas de novos edifícios públicos | +1.6% | Cidades de Nível 1 e Nível 2, capitais provinciais | Longo prazo (≥ 4 anos) |

| Política de retrofits de inversores compatíveis com a rede | +1.4% | Nacional, priorizando regiões de alta penetração no leste e sul da China | Médio prazo (2-4 anos) |

| Programa de subsídios para energia solar concentrada com armazenamento | +1.3% | Noroeste da China, com foco nas regiões desérticas de Gansu, Xinjiang e Mongólia Interior | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Preços Recordes de Módulos em Baixa Impulsionam a Competitividade do LCOE

Os preços dos módulos caíram para RMB 0,75/W no início de 2024, após a capacidade de fabricação da China ter se expandido para 861 GW frente a uma demanda global de 600 GW.[1]Equipe Editorial da PV Magazine, "Preços de módulos na China atingem mínima histórica," pv-magazine.com A liderança em custos levou o LCOE solar abaixo do carvão em mais de 25 províncias, levando os desenvolvedores a acelerar projetos em escala de gigawatts sem subsídios. A consolidação do setor é inevitável, porém empresas líderes como LONGi e JinkoSolar se beneficiam de linhas TOPCon do tipo N que preservam as margens.

Metas do 14º Plano Quinquenal Aceleram a Expansão da Capacidade

O 14º Plano Quinquenal estabeleceu uma meta de 1.200 GW de energia renovável até 2025, com a energia solar esperada para adicionar mais de 600 GW, estimulando cotas provinciais de 50 GW em Shandong, 40 GW em Henan e 35 GW em Jiangsu. Os mandatos de agrupamento que exigem que cada 1 GW de energia solar seja acompanhado de 200 MW de carvão ou 100 MW de armazenamento elevam os custos de capital dos projetos em até 20%, canalizando a participação de mercado para desenvolvedores verticalmente integrados capazes de internalizar os principais insumos.

O Mercado de Acordos de Compra de Energia Corporativos Transforma a Aquisição de Energia

O volume de transações no mercado de certificados de eletricidade verde da China quadruplicou para 446 milhões de unidades em 2024, com 59.000 compradores corporativos liderados por multinacionais como Apple e BMW. Os preços médios dos certificados de CNY 50 (USD 7) por MWh aumentaram as taxas internas de retorno dos projetos em 1 a 2 pontos percentuais e permitiram que fabricantes costeiros adquirissem energia renovável virtualmente de geradores do Noroeste, mitigando os gargalos físicos de transmissão.

Políticas Obrigatórias de Energia Fotovoltaica em Coberturas Impulsionam o Crescimento Distribuído

O código de construção GB 55015-2021 exige painéis solares em novas estruturas públicas e comerciais com mais de 2.000 m², com o objetivo de atingir 100 GW de capacidade integrada a edifícios até 2030. A conformidade atingiu 65% em 2024 nas cidades de Nível 1, onde os alvarás de ocupação dependem do comissionamento do sistema, e os fornecedores de inversores lançaram linhas de micro-inversores adequados a geometrias complexas de telhados, capturando 40% deste segmento.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Congestionamento da rede e curtailment no Noroeste da China | -1.8% | Gansu, Qinghai, Xinjiang, Mongólia Interior | Curto prazo (≤ 2 anos) |

| Barreiras comerciais externas a módulos chineses | -2.3% | Províncias orientadas à exportação: Jiangsu, Zhejiang, Anhui | Médio prazo (2-4 anos) |

| Eliminação gradual da tarifa de alimentação e baixos preços em leilões | -1.6% | Nacional, com pressão aguda sobre desenvolvedores de escala de serviços públicos em todas as províncias | Curto prazo (≤ 2 anos) |

| Escrutínio ESG sobre o fornecimento de polissilício de Xinjiang | -1.1% | Base de produção de Xinjiang, com efeitos a jusante na cadeia de suprimentos nacional | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

O Congestionamento da Rede Limita a Utilização da Capacidade no Noroeste

O curtailment diminuiu nacionalmente, mas permanece acima de 5% em partes de Xinjiang e Gansu.[2]Correspondente da Reuters, "China enfrenta dificuldades com curtailment nas províncias do noroeste," reuters.com O corredor UHVDC de ±800 kV Qinghai-Henan evacuou 8 GW de energia limpa em seu primeiro ano, mas registrou uma utilização média de apenas 60% porque as redes receptoras saturam durante a demanda fora do pico. O armazenamento obrigatório de duas horas para cada 10 MW de nova capacidade acrescenta USD 0,015 por kWh, comprimindo os retornos dos projetos em regiões onde os preços no atacado ao meio-dia caem abaixo de USD 0,03 por kWh.

Barreiras Comerciais Externas a Módulos Chineses

Mais de 1.000 remessas de módulos foram retidas pela Alfândega dos EUA em 2024 sob a Lei de Prevenção do Trabalho Forçado Uigur, criando atrasos de 4 a 6 semanas e forçando os desenvolvedores a trocar de fornecedores. O inquérito antisubsídio da Comissão Europeia pode impor tarifas de até 30% em meados de 2025, e a taxa aduaneira básica de 40% da Índia efetivamente fechou um mercado que absorveu 15 GW de exportações em 2023. Os produtores chineses responderam instalando 30 GW de montagem final no Vietnã, Tailândia e Malásia, porém as revisões anticircunvenção podem em breve estender as tarifas a esses locais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: Células do Tipo N Impulsionam a Dominância Fotovoltaica

O tamanho do mercado de energia solar na China para a tecnologia fotovoltaica atingiu 1.223,24 GW em 2025, equivalendo a 99,45% da capacidade instalada total, enquanto a energia solar concentrada alcançou 6.760,76 MW. As variantes do tipo N, TOPCon e heterojunção expandiram sua participação nas remessas domésticas de 25% em 2023 para 45% em 2024, incentivadas pela eficiência de célula líder mundial de 27,09% da LONGi e pelo marco de 26,5% da Trina. A energia solar concentrada está prevista para crescer a um CAGR de 18,95%, sustentada por um prêmio tarifário de CNY 1,5 (USD 0,21) por kWh que amortece seu custo de capital três vezes maior em comparação.

As células tandem de perovskita-silício atingiram 33,9% de eficiência laboratorial em 2024, e as linhas piloto com meta de produção em massa até 2027 sugerem futura paridade de custos com as unidades monocristalinas atuais. Projetos híbridos de energia solar concentrada e fotovoltaica em construção em Qinghai, combinando 200 MW de armazenamento térmico com 1 GW de energia fotovoltaica, prometem despacho de quatro horas após o pôr do sol e taxas internas de retorno 2 pontos percentuais mais altas em comparação com a energia fotovoltaica isolada. A energia fotovoltaica fora da rede permanece abaixo de 9% das adições anuais, mas atende a nichos estratégicos como estações base de telecomunicações e vigilância de fronteiras, onde o deslocamento do diesel justifica preços premium.

Por Tipo de Conexão: A Paridade de Rede Consolida a Supremacia Conectada à Rede

A capacidade conectada à rede representou 90,62% do mercado de energia solar na China em 2025 e tem previsão de crescer a um CAGR de 15,62% até 2031, à medida que quase 455 GW de projetos baseados em desertos avançam. Os preços de liquidação em leilões entre USD 0,025 e 0,035 por kWh superam o carvão em 20 províncias, consolidando a energia solar como a fonte de geração marginal. As regras de tramitação acelerada permitiram que as empresas de rede de Jiangsu e Zhejiang aprovassem 95% dos pedidos de conexão à rede em 90 dias, enquanto os sistemas fora da rede frequentemente aguardam meio ano para inspeções de conformidade.

As instalações fora da rede estão se expandindo a 12,5% ao ano em comunidades de difícil acesso no Tibete, Sichuan e Yunnan. O financiamento é frequentemente respaldado pelo Banco Asiático de Investimento em Infraestrutura, cuja facilidade de USD 500 milhões visa eletrificar 2 milhões de residências, mas depende de tarifas subsidiadas limitadas a USD 0,10 por kWh para manter a acessibilidade. As baterias de fosfato de ferro e lítio, agora com preço de USD 150 por kWh, oferecem cinco horas de autonomia, mas requerem substituição após oito anos, afetando o custo total de propriedade.

Por Usuário Final: Coberturas Comerciais e Industriais Superam o Crescimento de Serviços Públicos

Os projetos de escala de serviços públicos representaram 69,85% da capacidade agregada em 2025, refletindo 180 GW sob os portfólios de grandes empresas estatais como a Corporação de Investimento em Energia Elétrica do Estado e a China Three Gorges. No entanto, as coberturas comerciais e industriais têm projeção de avançar a um CAGR de 16,32%, com retornos de quatro a seis anos em Jiangsu, onde a eletricidade tem média acima de USD 0,10 por kWh. Zhejiang melhora a economia pagando CNY 0,3 (USD 0,04) por kWh para excedentes exportados, enquanto Guangdong isenta as instalações em coberturas de impostos sobre uso do solo, reduzindo o custo de capital em 10%.

Os sistemas residenciais contribuíram com 12% das adições de 2024. Os programas de "condado inteiro" em Shandong conectaram 1,2 milhão de residências, atingindo 8% de penetração e apoiando a renda familiar por meio de créditos de medição líquida fixados em 90% das tarifas de varejo. O crédito mais generoso de Xangai incentiva ainda mais o pareamento com baterias, embora a proporção de 50% de Hebei reduza a adoção.

Análise Geográfica

As províncias do Noroeste, Xinjiang, Mongólia Interior e Qinghai, adicionaram mais de 40% da nova energia fotovoltaica de escala de serviços públicos em 2024, aproveitando a insolação solar acima de 1.200 kWh/m² e a utilização no primeiro ano acima de 900 horas. No entanto, a distância dos centros de demanda exige linhas UHVDC de alta capacidade, como o corredor de ±800 kV Gansu-Zhejiang, que transmitirá 40 bilhões de kWh anualmente após a conclusão em 2027.

As províncias costeiras do leste, incluindo Jiangsu, Zhejiang e Guangdong, superaram coletivamente 100 GW de capacidade distribuída graças a centros de carga densos, robusto estoque de coberturas e esquemas favoráveis de faturamento líquido. As redes locais de Shandong têm dificuldade em absorver os excedentes do meio-dia, desencadeando reforços direcionados e incentivos de armazenamento que mitigam o curtailment. Essas iniciativas diversificam o crescimento no mercado de energia solar chinês, ao mesmo tempo em que equilibram as disparidades regionais de recursos.

A Rede Elétrica do Noroeste entregou 100,5 bilhões de kWh de energia renovável entre províncias em 2024, representando mais de 60% dos fluxos nacionais de energia verde de longa distância. O planejamento proativo de interconexão sustenta as ambições nacionais de neutralidade de carbono e integra iniciativas de armazenamento em grande escala, como a energia solar concentrada com sal fundido em hubs desérticos. À medida que os projetos de transmissão entram em operação, o balanceamento de portfólio intrarregional deverá desbloquear reservas de capacidade latentes, elevando a utilização geral no mercado de energia solar chinês.

Panorama regulatório

O arcabouço regulatório solar da China é liderado pela Comissão Nacional de Desenvolvimento e Reforma (NDRC) e pela Administração Nacional de Energia (NEA), que definem pesos provinciais de responsabilidade de consumo de eletricidade renovável e metas de participação mínima. Sob as Medidas de Implementação do Sistema de Metas de Participação Mínima para o Consumo de Energia Renovável (Ordem NDRC nº 42, 2026), em vigor a partir de 1º de agosto de 2026, os pesos de responsabilidade de consumo de 2025 são vinculantes, enquanto os pesos de 2026 servem como indicadores esperados. Isso reforça a responsabilização pela adoção de energia renovável entre as províncias.

Cenário Competitivo

A China abriga os maiores fornecedores de módulos do mundo, mas o setor permanece moderadamente concentrado. LONGi, JinkoSolar e Trina Solar enviaram um total combinado de 150 GW em 2024, mais da metade das entregas globais, mas enfrentam margens brutas em queda em meio ao excesso de oferta. A JinkoSolar reportou 25,9 GW de remessas no terceiro trimestre de 2024, com 90% do tipo N, evidenciando a rápida mudança tecnológica. A LONGi elevou a eficiência dos módulos para 25,4% e lançou cortes seletivos de capacidade para gerenciar estoques.

As regras governamentais agora exigem 30% de capital próprio para novos investimentos em fábricas e um limite mínimo de eficiência de 26% para células do tipo N, restringindo expansões especulativas. Tentativas de fusões e aquisições, como a proposta de aquisição da Runergy pela Tongwei, ilustram os impulsos de consolidação, mas evidenciam restrições de financiamento. A diversificação no exterior se acelera: a JinkoSolar comprometeu USD 990 milhões para uma joint venture de 10 GW na Arábia Saudita, e a Drinda alocou USD 700 milhões para um complexo de wafer, célula e módulo em Omã, mitigando a exposição tarifária enquanto aproveita a demanda local.

A pressão de preços eliminou concorrentes menores, mas os fornecedores líderes aproveitam economias de escala, metalização proprietária e fornecimento verticalmente integrado de wafer e polissilício. A pesquisa e desenvolvimento contínua em células tandem de perovskita pode abrir novos canais de diferenciação após 2027, mantendo a intensidade de inovação no mercado de energia solar chinês.

Líderes do Setor de Energia Solar na China

LONGi Green Energy

Trina Solar

JA Solar

JinkoSolar

Tongwei Solar

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

As áreas de crescimento impulsionadas por políticas estão se deslocando para a garantia de consumo e melhorias de utilização. O aviso da NDRC/NEA de maio de 2026, que promove a conexão direta de eletricidade verde para múltiplos usuários, juntamente com o sistema de peso de responsabilidade de consumo renovável, apoia caminhos mais claros para modelos de projeto próximo ao local e direto ao usuário, incluindo projetos multiusuário que atendem a proporções específicas de autoconsumo. Isso cria uma demanda mais estruturada de setores consumidores de energia sob requisitos de proporção de consumo de eletricidade verde, incluindo aço, cimento, polissilício e data centers de hubs nacionais, sustentando PPAs corporativos e aquisição localizada de energia renovável.

A capacidade de despacho e a integração de longa duração são o segundo grupo de oportunidades, ancorado por expansões visíveis de CSP combinado com armazenamento em hubs desérticos do Noroeste. Esses projetos também se alinham às necessidades do lado da rede em províncias de alta penetração que enfrentam congestionamento e cortes de geração, expandindo o mercado endereçável para engenharia de sistemas híbridos e sistemas de controle voltados para horas de operação de maior valor.

Desenvolvimentos recentes do setor

- Maio de 2026: a LONGi anunciou a expansão de sua base de fabricação Advanced Contact Matrix (ACM) após alcançar um marco certificado de eficiência de 27,6%. A expansão visa maior capacidade de produção e reforça o fornecimento doméstico de módulos nas linhas de produtos do tipo n.

- Fevereiro de 2025: a Administração Nacional de Energia emitiu medidas revisadas para energia fotovoltaica distribuída que categorizam os projetos em quatro classes e simplificam o registro. As mudanças agilizam o licenciamento para sistemas menores e padronizam como os projetos distribuídos são registrados e conectados entre as províncias.

- Outubro de 2024: a LONGi alcançou 25,4% de eficiência de módulo, estabelecendo um recorde para silício cristalino. A maior eficiência dos módulos melhora a economia para instalações com espaço limitado, como telhados comerciais e industriais, apoiando maiores rendimentos energéticos por metro quadrado.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, o mercado de energia solar da China é definido como a capacidade instalada de energia solar na China, medida em gigawatts, em sistemas conectados à rede e isolados.

Exclusões de escopo: não tratamos receita de eletricidade, gastos de EPC de projetos ou vendas de fabricação de módulos como valor de mercado para este dimensionamento.

Visão geral da segmentação

- Por Tecnologia

- Energia Solar Fotovoltaica (FV)

- Energia Solar Concentrada (CSP)

- Por Tipo de Conexão

- Conectada à Rede

- Fora da Rede

- Por Usuário Final

- Escala de Serviços Públicos

- Comercial e Industrial (C&I)

- Residencial

- Por Componente (Análise Qualitativa)

- Módulos/Painéis Solares

- Inversores (String, Central, Micro)

- Sistemas de Montagem e Rastreamento

- Equilíbrio do Sistema e Componentes Elétricos

- Armazenamento de Energia e Integração Híbrida

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi usada para estabelecer as entradas factuais que ancoram o modelo, principalmente adições de capacidade instalada, metas de políticas e sinais de integração à rede que afetam a comissão. Fizemos referência a fontes públicas como divulgações da Administração Nacional de Energia, tabelas do Escritório Nacional de Estatística, resumos de pesquisas nacionais do IEA PVPS, estatísticas de capacidade da IRENA e dados de comércio aduaneiro para componentes solares relevantes, seguidos de leitura complementar de periódicos de energia revisados por pares.

Para tornar essas séries públicas utilizáveis em um único modelo de planilha, as entradas foram normalizadas para a mesma unidade e período, depois verificadas em relação a registros de empresas, apresentações a investidores e cobertura de imprensa confiável para confirmação de eventos, por exemplo, mudanças nas regras de leilão ou restrições de corte de geração. Onde era necessário contexto no nível da empresa, também usamos uma assinatura paga para dados financeiros de empresas e inteligência de notícias, além de uma visualização de banco de dados de patentes para acompanhar a direção tecnológica sem sobreajuste. Esses exemplos não são exaustivos, e muitos outros documentos públicos foram usados para coleta de dados, validação e esclarecimento.

Entrevistas e pesquisas primárias

O trabalho primário se concentrou em confirmar a rapidez com que a capacidade avança do anúncio à conexão à rede, e quais tipos de projeto estão mais expostos a cortes de geração, licenciamento e cronogramas de atualização da rede. Conversamos com desenvolvedores, participantes de EPC e O&M, financiadores e especialistas do mercado de energia em toda a China. As respostas dos entrevistados foram então usadas para preencher lacunas nas premissas de utilização e verificar a consistência dos sinais da pesquisa documental antes de finalizar o modelo.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 36% | Executivos de alto nível (CXOs): 15% | |

| Nível médio: 46% | Líderes funcionais/de unidade: 25% | |

| Players menores: 18% | Gerentes: 60% |

Dimensionamento e previsão de mercado

O dimensionamento principal começou com uma construção top-down que reconstrói a capacidade solar instalada da China rastreando séries oficiais de capacidade, adições anuais e a divisão entre conectado à rede e isolado, alinhando então esses totais à definição do relatório. Depois disso, os totais foram corroborados com aproximações bottom-up seletivas, como amostragens de carteiras de projetos por província, combinações típicas de tamanho de projeto e uma verificação das adições implícitas em relação ao momentum de fabricação e importação-exportação. Onde persistia uma discrepância, as entradas eram ajustadas e reverificadas.

As entradas mais relevantes incluíram adições anuais de capacidade fotovoltaica e CSP, prazos de conexão e comissionamento, sinais de corte de geração e utilização, mudanças nas regras provinciais de política e conexão à rede, e a combinação entre escala de serviço público e distribuída, pois isso afeta a velocidade de construção e o impacto na rede. Para a previsão, foi utilizada análise de cenários para que o caso-base pudesse refletir a consistência das políticas, o ritmo de expansão da rede e as condições de financiamento, com as faixas de parâmetros fundamentadas em opiniões de especialistas coletadas durante as entrevistas. Quando as verificações bottom-up apresentavam cobertura incompleta, a lacuna era tratada por meio de extrapolação conservadora a partir de províncias com melhor divulgação, seguida de uma nova verificação em relação aos totais nacionais.

Validação de dados e ciclo de atualização

A triangulação foi feita comparando as saídas do modelo com sinais independentes, como publicações oficiais de capacidade, adições anuais divulgadas e contexto relatado de corte de geração e utilização, que devem se mover em uma direção consistente. Quaisquer saltos incomuns foram rastreados até uma mudança de definição, uma antecipação pontual de política ou diferenças de tempo entre a instalação e a conexão à rede, sendo então revisados novamente antes da aprovação final.

Os números passam por uma revisão analítica em múltiplas etapas, na qual as premissas são contestadas e recalculadas, e os respondentes são recontatados se uma entrada-chave mudar ou parecer fora do padrão. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais, como uma mudança de política importante ou um desvio claro nas adições de capacidade. Antes da entrega, uma revisão final atualizada é concluída para que os clientes recebam a visão mais recente.

Tamanho do mercado chinês de energia solar segundo a Mordor Intelligence em comparação com outras estimativas publicadas

As estimativas publicadas para a energia solar na China podem parecer muito distantes entre si porque algumas contam a capacidade instalada em GW, outras contam a receita em USD, e algumas restringem o escopo apenas à atividade de geração de energia. As diferenças também surgem do momento considerado, já que uma fonte pode usar adições do ano civil, e outra pode usar uma base instalada do ano-base que já inclui comissionamento de final de ano.

Evidências como séries oficiais de capacidade e números de adição anual são usadas para manter a Mordor Intelligence vinculada a uma definição de capacidade instalada, razão pela qual estimativas baseadas em valor ou receita do setor podem se situar em uma escala muito diferente, mesmo para o mesmo país.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 1,23 trilhão de USD (2025) | |

| Provedor de Dados do Setor A | 168,00 bilhões de USD (2023) | Esse número é apresentado como valor de mercado em USD e parece refletir gastos ou receita ligados à energia solar, em vez de capacidade instalada em GW, portanto não acompanhará as adições de capacidade de forma direta. |

| Editora de Pesquisa do Setor B | 50,60 bilhões de USD (2026) | Essa estimativa está delimitada à geração de energia solar como valor do setor, o que pode excluir partes da base instalada que não são capturadas por definições de receita do lado da geração, além de usar um ano e um momento de atualização diferentes. |

Analisando a tabela, a dispersão é explicada principalmente por escolhas de unidade e delimitação, capacidade instalada versus valor, além de diferenças de tempo entre o ano-base e o ano de previsão. Ao manter o modelo vinculado a sinais de capacidade e depois cruzar informações com indicadores práticos de construção e de rede, o resultado permanece transparente e repetível, mesmo quando números externos usam uma métrica diferente.

Principais Perguntas Respondidas no Relatório

Qual é a capacidade instalada atual do mercado de energia solar na China?

A capacidade instalada atingiu 1.230 GW em 2025 e está prevista para subir para 1.414,87 GW em 2026.

Com que velocidade se espera que a capacidade cresça nos próximos cinco anos?

O mercado de energia solar na China tem previsão de expansão a um CAGR de 15,03% entre 2026 e 2031, atingindo 2.850,06 GW.

Qual segmento está crescendo mais rapidamente no setor solar da China?

As coberturas comerciais e industriais têm projeção de crescimento a um CAGR de 16,32% até 2031, devido à atrativa economia de autoconsumo.

Como as barreiras comerciais estão impactando as exportações solares chinesas?

As tarifas e as verificações de trabalho forçado nos Estados Unidos e na Europa deslocaram as exportações para o Sudeste Asiático e as regiões da Iniciativa Cinturão e Rota, impulsionando novas linhas de montagem no exterior.

Qual tendência tecnológica domina as novas adições de capacidade?

As arquiteturas de células do tipo N, como TOPCon e heterojunção, oferecendo eficiências acima de 26%, estão substituindo rapidamente os formatos do tipo P.

Por que as províncias do Noroeste são críticas para o crescimento solar futuro?

Elas fornecem terra abundante e alta irradiância, abrigando 54,60% da capacidade de escala de serviços públicos, e dependem da transmissão em ultra-alta tensão para atender a centros de demanda distantes.

Página atualizada pela última vez em: