Tamanho e Participação do Mercado de Termofotovoltaicos

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 0.55 Bilhões de dólares |

| Tamanho do Mercado (2030) | 1.16 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 16.13% CAGR |

| Mercado de Crescimento Mais Rápido | América do Norte |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Termofotovoltaicos por Mordor Intelligence

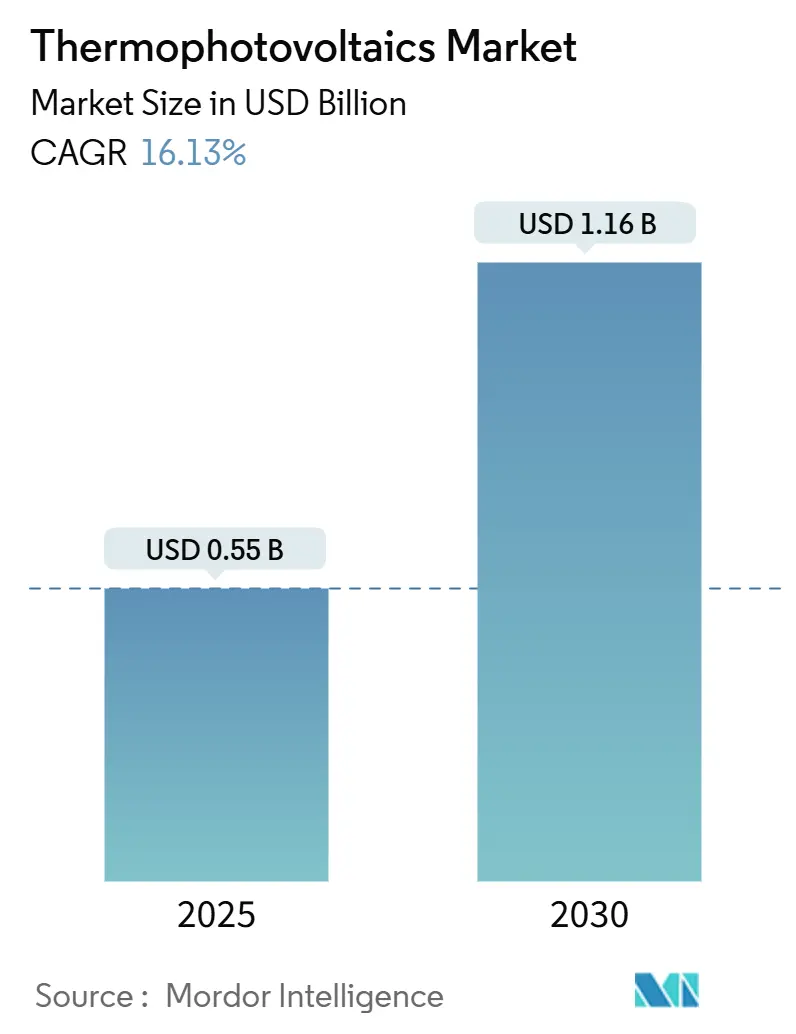

O tamanho do Mercado de Termofotovoltaicos é estimado em USD 0,55 bilhão em 2025, e espera-se que atinja USD 1,16 bilhão até 2030, a uma CAGR de 16,13% durante o período de previsão (2025-2030).

Eficiências de célula inovadoras acima de 40%, mandatos crescentes de descarbonização industrial e investimentos crescentes em arquiteturas de baterias térmicas sustentam essa trajetória. Os dispositivos termofotovoltaicos (TPV) fornecem densidades de potência até 500 vezes superiores às das células solares convencionais, operando sem partes móveis, tornando-os atrativos para recuperação de calor residual, geração distribuída e armazenamento de energia renovável 24 horas por dia, 7 dias por semana. O mercado recompensa projetos de média temperatura que equilibram eficiência com durabilidade dos materiais, posicionando o TPV como um complemento de curto prazo — e não apenas uma alternativa — às soluções termelétricas e de ciclo Rankine orgânico. A intensidade competitiva está se fortalecendo à medida que entrantes apoiados por capital de risco adaptam linhas de silício para a produção de TPV e laboratórios nacionais licenciam arquiteturas tândem de alta eficiência para parceiros industriais.

Principais Conclusões do Relatório

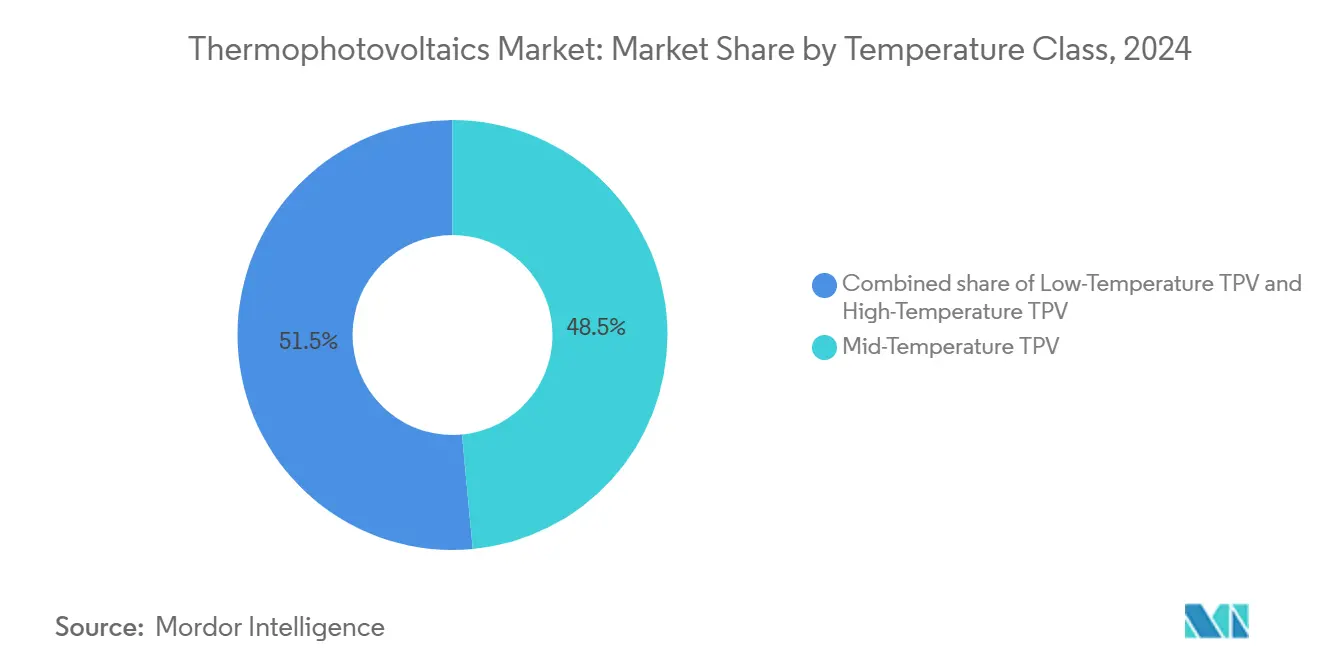

- Por classe de temperatura, os sistemas de média temperatura capturaram 48,5% da participação de receita em 2024; os sistemas de alta temperatura lideram o crescimento a uma CAGR de 19,7% até 2030.

- Por material de célula, o GaSb reteve 60,1% da participação do mercado de termofotovoltaicos em 2024, enquanto as ligas de InGaAs estão definidas para expandir a uma CAGR de 20,8% até 2030.

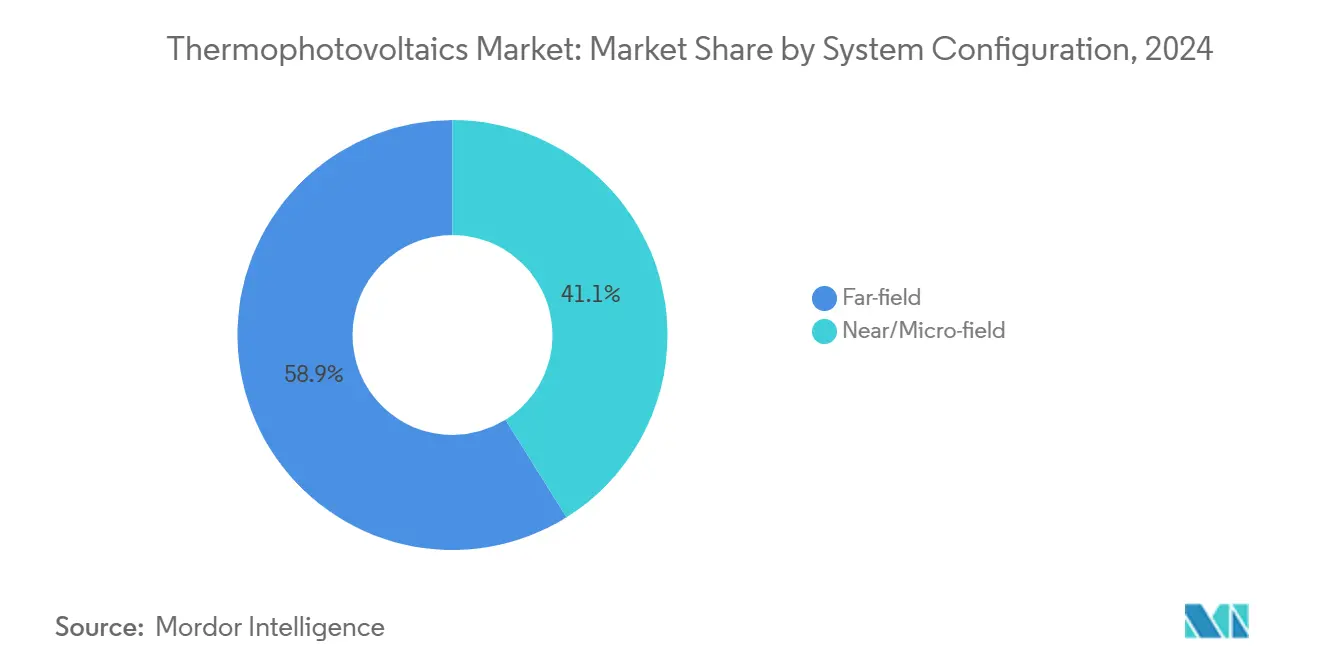

- Por configuração de sistema, os projetos de campo distante lideraram com 58,9% de participação em 2024; os sistemas de campo próximo têm previsão de crescimento a uma CAGR de 20,1%.

- Por aplicação, a recuperação de calor residual industrial representou 34,8% do tamanho do mercado de termofotovoltaicos em 2024, enquanto a geração de energia primária avança a uma CAGR de 20,5%.

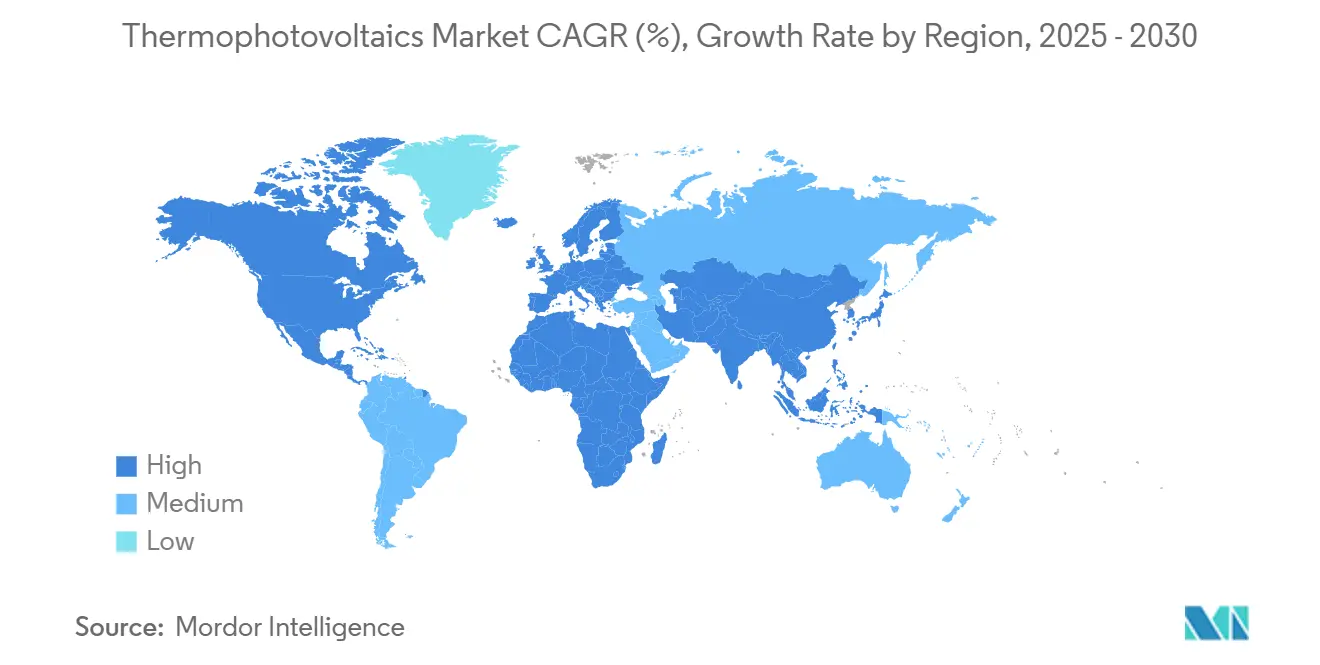

- Por geografia, a América do Norte dominou com 45,3% de participação de receita em 2024, e a região tem projeção de registrar uma CAGR de 17,3% até 2030.

Tendências e Perspectivas do Mercado Global de Termofotovoltaicos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Marcos de eficiência de célula inovadores acima de 40% | 4.20% | Global (América do Norte e Europa como adotantes iniciais) | Médio prazo (2-4 anos) |

| Crescimento dos gastos com recuperação de calor residual industrial | 3.80% | Global (hubs da Ásia-Pacífico em destaque) | Longo prazo (≥4 anos) |

| TPV combinado com armazenamento térmico para energias renováveis 24/7 | 3% | América do Norte e UE expandindo para a Ásia-Pacífico | Longo prazo (≥4 anos) |

| Arquiteturas de minicogeração TPV de campo próximo | 2.40% | América do Norte e Europa inicialmente, Ásia-Pacífico em expansão | Médio prazo (2-4 anos) |

| Emissores seletivos de cristal fotônico reduzindo o custo por watt | 1.90% | Economias avançadas em todo o mundo | Médio prazo (2-4 anos) |

| Adaptações de linhas de silício viabilizando a produção em massa | 1.80% | Global (liderança de manufatura da Ásia-Pacífico) | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Marcos de Eficiência de Célula Inovadores Acima de 40% Impulsionam a Viabilidade Comercial

Eficiências de conversão recordes de 41,1%–44% demonstradas pelo MIT, NREL e pela Universidade de Michigan em 2024 reposicionam o TPV de curiosidade laboratorial para opção em escala de utilidade.[1]"Recorde de 41,1% em TPV pelo MIT e NREL," nrel.govA Antora Energy escalou esses avanços, inaugurando uma instalação de 2 MW por ano que fornece células com eficiência superior a 40%. Os dispositivos agora atingem 3,78 W/cm² a 1.850 °C, comparáveis aos referenciais de turbinas a vapor, porém com operação silenciosa e em estado sólido. A maior densidade de potência reduz a massa do radiador, melhorando a viabilidade para o armazenamento em baterias térmicas que suaviza a produção de energia renovável. A liderança em eficiência é, portanto, o catalisador mais poderoso para a aceleração do mercado no curto prazo.

O Crescimento dos Gastos com Recuperação de Calor Residual Industrial Acelera a Adoção

Plantas siderúrgicas, de cimento e químicas agora alocam maior capex para capturar perdas térmicas que historicamente ultrapassavam 50% da energia de entrada.[2]"Perdas de calor industrial e descarbonização," agora-energy.de Pilotos recentes de TPV alcançaram 26,4% de eficiência e 4,3 W/cm² usando emissores de grafite a 1.592 °C, superando os concorrentes de ciclo Rankine orgânico acima de 1.000 K.[3]"TPV com emissor de grafite atingindo 26,4% de eficiência," arxiv.org Os dispositivos em estado sólido evitam fluidos de trabalho, reduzindo custos de manutenção e segurança. Os períodos de retorno estão diminuindo à medida que os preços de energia e as taxas de carbono sobem, elevando o TPV às agendas das diretorias na Ásia-Pacífico e na América do Norte.

TPV Combinado com Armazenamento Térmico Viabiliza Energia Renovável 24/7

Blocos de armazenamento de calor aquecidos a 1.500 °C e acoplados a células TPV com eficiência ≥40% fornecem energia sob demanda quando a produção solar ou eólica cai. Os planejadores da rede elétrica da Califórnia citam custos nivelados próximos a USD 0,128/kWh, superando os ativos de gás de pico. Os sistemas prometem vida útil de 20 anos com degradação mínima e entrega simultânea de eletricidade e calor, alinhando-se com as metas de eletrificação industrial. As unidades de campo da Antora Energy incorporam o conceito, ilustrando como o armazenamento térmico combinado com TPV pode ancorar redes de alta penetração renovável.

Arquiteturas de Minicogeração TPV de Campo Próximo Desbloqueiam Energia Distribuída

Lacunas emissor-célula submilimétricas exploram o acoplamento de ondas evanescentes para superar 8 W/cm², atingindo 50% de eficiência projetada a 1.100 K. A Universidade do Colorado Boulder demonstrou conjuntos sem lacuna que mantêm a produção apesar das variações de temperatura, abrindo caminho para conjuntos de microcogeração de 1–10 kW destinados a apartamentos e coberturas comerciais. Projetos compactos e livres de vibração atendem às normas de ruído urbano, expandindo o alcance do TPV para os centros das cidades.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo de compostos de antimonieto e arsenieto | -2.80% | Global (regiões com restrição de oferta mais afetadas) | Médio prazo (2-4 anos) |

| Soluções concorrentes de calor residual TEG e ORC | -2.10% | Global (usuários industriais maduros) | Longo prazo (≥4 anos) |

| Problemas de confiabilidade em cavidades de lacuna abaixo de 100 µm | -2% | Global (aplicações de campo próximo) | Curto prazo (≤2 anos) |

| Vulnerabilidades de fornecimento de metais críticos (In, Sb) | -1.40% | Economias dependentes de importação | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

O Alto Custo de Compostos de Antimonieto e Arsenieto Restringe a Expansão do Mercado

Pastilhas de GaSb com preço acima de USD 1.000 cada e baixas taxas de reciclagem mantêm os custos de material em 40-60% do custo da célula, atrasando implantações em larga escala.[4]"Análise de custo de pastilha de GaSb," aip.org A epitaxia de precisão para células quaternárias de InGaAsSb eleva o risco de defeitos, prejudicando os rendimentos. A reciclagem de substrato e os substitutos de tândem de silício estão em desenvolvimento, mas ainda ficam abaixo da eficiência de ponta, de modo que a pressão de preços persistirá até meados da década.

Soluções Concorrentes de Calor Residual TEG e ORC Limitam a Penetração no Mercado

Os geradores termoelétricos se destacam abaixo de 600 K, enquanto as unidades de ciclo Rankine orgânico possuem décadas de histórico em fábricas e embarcações marítimas. Os híbridos de ciclo Rankine orgânico já reduzem as contas de combustível de navios em USD 1 milhão por ano a 18,3% de eficiência, criando familiaridade com o cliente que o TPV precisa superar. Operadores avessos ao risco podem manter as tecnologias incumbentes até que o TPV comprove longevidade em campo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Classe de Temperatura: A Dominância da Média Temperatura Impulsiona a Adoção Industrial

Os sistemas de média temperatura operando a 800–1.200 °C capturaram 48,5% da receita em 2024, apoiados por fornos de aço, cimento e vidro que operam nessa faixa térmica. No nível do segmento, o tamanho do mercado de termofotovoltaicos para unidades de média temperatura tem previsão de crescer a uma CAGR de 19,7% até 2030, superando as alternativas de baixa e alta temperatura. Protótipos recentes de conversores bifaciais atingiram eficiência >30% enquanto dobravam a densidade de potência, catalisando pilotos industriais na Ásia-Pacífico.

A degradação de materiais acima de 1.200 °C limita a adoção de dispositivos de alta temperatura apesar de seu rendimento teórico superior, enquanto as opções de baixa temperatura enfrentam concorrência direta de termoelétricos maduros. Os fabricantes, portanto, favorecem projetos de banda média que equilibram confiabilidade, custo e compatibilidade térmica com os perfis de calor residual existentes. Esse consenso acelera os ciclos de aquisição em fornos de cimento da América do Norte e linhas de vidro europeias.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Material de Célula: A Liderança do GaSb Enfrenta o Desafio do InGaAs

O antimonieto de gálio deteve uma participação de 60,1% em 2024, com base na confiabilidade qualificada para voo e nas cadeias de fornecimento consolidadas. No entanto, as ligas de InGaAs têm projeção de registrar uma CAGR de 20,8% até 2030, à medida que o ajuste de banda proibida eleva a eficiência de conversão para cerca de 39% a 1.850 °C. A participação do mercado de termofotovoltaicos para o GaSb pode diminuir à medida que as economias de escala no crescimento de ligas III-V reduzem os prêmios de preço.

A descoberta liderada por aprendizado de máquina de heterojunções de Ge-InGaAsSb sugere caminhos compatíveis com silício que poderiam reformular as curvas de custo. Os investidores, portanto, buscam aquisição diversificada de pastilhas de GaSb e InGaAs para se proteger contra choques de metais críticos, mantendo as metas de desempenho.

Por Configuração de Sistema: A Inovação de Campo Próximo Desafia a Dominância do Campo Distante

Os conjuntos de campo distante retiveram 58,9% da participação de receita em 2024 graças à mecânica mais simples e à maior experiência de campo. No entanto, o mercado de termofotovoltaicos está registrando pedidos expressivos de pacotes protótipos de campo próximo, com expectativa de uma CAGR de 20,1%. Demonstrações laboratoriais com lacunas de vácuo zero atingem densidades de potência semelhantes às de equipamentos de campo distante de alta temperatura, mas apenas a 1.000 °C, reduzindo o estresse do emissor.

Dispositivos de campo próximo de grande área construídos por meio de cofabricação epitaxial produziram 1,22 mW a 460 °C, prometendo calor de processo de baixo grau em plantas de alimentos e bebidas. As equipes de engenharia priorizam estruturas robustas de controle de lacuna e revestimentos resistentes à contaminação para atender aos testes de qualificação industrial previstos para 2026.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Aplicação: A Recuperação Industrial Lidera enquanto a Geração Primária Acelera

A recuperação de calor residual industrial representou 34,8% da receita de 2024 devido à abundância de gases de escape de alta temperatura em plantas siderúrgicas e químicas. No entanto, o tamanho do mercado de termofotovoltaicos para geração de energia primária se expandirá a uma CAGR de 20,5% à medida que as baterias térmicas escalam de implantações em MW para GW. O armazenamento em blocos de carbono da Antora Energy combinado com conversores TPV agora fornece calor e eletricidade colocalizados para fábricas na Califórnia, validando o modelo comercial.

Os nichos espacial, de defesa e de radioisótopos continuam a oferecer perfis de demanda estáveis, embora modestos. Os dispositivos de consumo e IoT permanecem experimentais, mas micro-geradores silenciosos e livres de vibração poderiam capturar reformas emergentes de edifícios inteligentes assim que o custo cruzar o limiar de USD 1/W.

Análise Geográfica

A América do Norte comandou 45,3% da receita global em 2024 e tem previsão de liderar uma CAGR de 17,3% até 2030. Generosos créditos fiscais da Lei de Redução da Inflação e subsídios direcionados da ARPA-E canalizam capital para linhas piloto e instalações comerciais iniciais. Células com eficiência recorde de 44% de universidades dos EUA reforçam a vantagem de inovação da região.

A Europa é a segunda maior região, impulsionada por iniciativas de eletrificação industrial e programas coordenados como o consórcio de termofotônica TPX. A Alemanha aproveita a expertise do Fraunhofer ISE para apoiar plantas de demonstração, enquanto as concessionárias nórdicas testam o armazenamento térmico baseado em TPV para aquecimento urbano. A harmonização de políticas no âmbito do Pacto Verde desbloqueará projetos transfronteiriços após 2026.

A Ásia-Pacífico representa a próxima grande fronteira, abrigando a maior parte da capacidade global de fornos e linhas de fabricação de semicondutores. Pesquisadores japoneses e sul-coreanos trazem décadas de conhecimento em TPV, e os gigantes de energia fotovoltaica chineses possuem ferramental compatível que poderia inundar o mercado de termofotovoltaicos com módulos de menor custo. O risco da cadeia de fornecimento em torno do antimônio e do índio permanece um calcanhar de Aquiles regional em meio ao aperto das regras de exportação, incentivando joint ventures voltadas para reciclagem e substituição.

Cenário Competitivo

O setor permanece fragmentado, sem nenhum fornecedor detendo mais do que uma participação de receita de um único dígito médio. A Antora Energy lidera a comercialização, operando a primeira linha de produção dedicada de TPV e fechando financiamento acumulado acima de USD 350 milhões. A Fourth Power visa o armazenamento térmico em escala de utilidade com células de 41% de eficiência funcionando a 2.400 °C, posicionando sua plataforma como substituta de geradores a gás de pico.

A divisão Spectrolab da Boeing aplica o histórico em energia fotovoltaica para satélites a contratos de defesa, enquanto a MicroLink Devices e a JX Crystals fornecem pastilhas especiais III-V. Os movimentos estratégicos se concentram na integração vertical; as empresas asseguram o fornecimento de materiais, a fabricação de emissores e a montagem em nível de sistema para proteger as margens em um ambiente de custos crescentes. Os portfólios de patentes estão se adensando, com arquiteturas tândem de TPV e receitas de emissores seletivos formando a espinha dorsal das negociações de licenciamento.

As fusões permanecem limitadas, mas os observadores esperam consolidação assim que a fabricação em escala traga visibilidade de custos. Os pioneiros que combinam capacidade de manufatura com acesso diversificado a matérias-primas provavelmente emergirão como fornecedores de primeiro nível até o final da década.

Líderes do Setor de Termofotovoltaicos

Antora Energy

TPV Technology Inc.

Spectrolab (Boeing)

MicroLink Devices

Solaronix SA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Antora Energy obteve USD 4 milhões da Comissão de Energia da Califórnia e da ARPA-E para expandir a produção de células TPV.

- Janeiro de 2025: A Heat2Power foi lançada para explorar o TPV para conversão de calor armazenado.

- Janeiro de 2025: O Departamento de Energia dos EUA publicou seu Roteiro de Materiais para Ambientes Severos, destacando o TPV como tecnologia prioritária.

- Novembro de 2024: A Universidade Rice revelou emissores de tungstênio inspirados em mecânica quântica superando 60% de eficiência.

Escopo do Relatório Global do Mercado de Termofotovoltaicos

| TPV de Baixa Temperatura (Abaixo de 800 °C) |

| TPV de Média Temperatura (800 a 1.200 °C) |

| TPV de Alta Temperatura (Acima de 1.200 °C) |

| GaSb |

| InGaAs/InGaAsSb |

| Si e Tândems à Base de Si |

| Outros (Ge, GaInAsP, etc.) |

| Campo Próximo/Micro-campo (Lacuna Abaixo de 1 mm) |

| Campo Distante (Lacuna Acima de 1 mm) |

| Geração de Energia Primária |

| Recuperação de Calor Residual Industrial |

| Energia Espacial |

| Defesa e Forças Armadas |

| Eletrônicos de Consumo e IoT |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Países Nórdicos | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Classe de Temperatura | TPV de Baixa Temperatura (Abaixo de 800 °C) | |

| TPV de Média Temperatura (800 a 1.200 °C) | ||

| TPV de Alta Temperatura (Acima de 1.200 °C) | ||

| Por Material de Célula | GaSb | |

| InGaAs/InGaAsSb | ||

| Si e Tândems à Base de Si | ||

| Outros (Ge, GaInAsP, etc.) | ||

| Por Configuração de Sistema | Campo Próximo/Micro-campo (Lacuna Abaixo de 1 mm) | |

| Campo Distante (Lacuna Acima de 1 mm) | ||

| Por Aplicação | Geração de Energia Primária | |

| Recuperação de Calor Residual Industrial | ||

| Energia Espacial | ||

| Defesa e Forças Armadas | ||

| Eletrônicos de Consumo e IoT | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Países Nórdicos | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual foi o tamanho do mercado de termofotovoltaicos em 2024 e seu valor projetado para 2030?

Situou-se em USD 470,83 milhões em 2024 e tem previsão de atingir USD 1.158,04 milhões até 2030.

Qual classe de temperatura lidera a adoção comercial?

Os sistemas operando a 800–1.200 °C detêm a maior participação graças à compatibilidade com os fluxos de gases de escape industriais.

Qual região tem expectativa de expandir mais rapidamente até 2030?

A América do Norte tem projeção de crescer a uma CAGR de 17,3% devido a incentivos generosos e à expansão antecipada da manufatura.

Quais marcos de eficiência desbloquearam o interesse recente do mercado?

Os recordes laboratoriais superaram 40% de conversão, com células atingindo 44% em 2024.

Como as baterias térmicas de TPV competem com o armazenamento de íons de lítio?

Elas armazenam energia como calor em materiais de baixo custo, oferecem vida útil de 20 anos com degradação mínima e fornecem tanto calor quanto eletricidade.

O que limita a comercialização do TPV de campo próximo hoje?

Manter lacunas abaixo de 100 µm em condições industriais continua sendo um desafio de engenharia que impacta a confiabilidade.

Página atualizada pela última vez em: