Tamanho e Participação do Mercado de Agricultura Vertical

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 7.53 Bilhões de dólares |

| Tamanho do Mercado (2031) | 12.11 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.98% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Agricultura Vertical por Mordor Intelligence

O tamanho do mercado de agricultura vertical foi avaliado em USD 6,27 bilhões em 2025 e estima-se que cresça de USD 7,53 bilhões em 2026 para atingir USD 12,11 bilhões até 2031, a um CAGR de 9,98% durante o período de previsão (2026-2031). O mercado de agricultura vertical está avançando cada vez mais para a produção de alimentos em ambiente controlado, à medida que a volatilidade climática, as expectativas de segurança alimentar urbana e os sistemas maduros de diodo emissor de luz (LED) e robótica reformulam os modelos de cultivo comercial. O mercado de agricultura vertical também se beneficia de uma mudança na política pública de segurança alimentar, especialmente na Ásia-Pacífico e no Oriente Médio, onde a agricultura interna é cada vez mais tratada como um ativo de resiliência, e não como um projeto de tecnologia agrícola discricionária. O mercado de agricultura vertical tornou-se mais seletivo após os fechamentos e reestruturações de 2024 e 2025, direcionando o capital para operadores com vínculos com varejistas, apoio institucional e maior controle sobre a economia operacional. O mercado de agricultura vertical é agora avaliado menos pela expansão em manchetes e mais pela lucratividade por unidade, eficiência energética e pela capacidade de combinar receita de culturas com prêmios ambientais, sociais e de governança (ESG), benefícios de contabilidade de carbono e suporte de coinvestimento público. O mercado de agricultura vertical, portanto, entra em 2026 com uma base operacional diferente do ciclo anterior liderado por capital de risco, com a escala ainda sendo importante, mas com a implantação disciplinada e a certeza de fornecimento tendo mais peso.

Principais Conclusões do Relatório

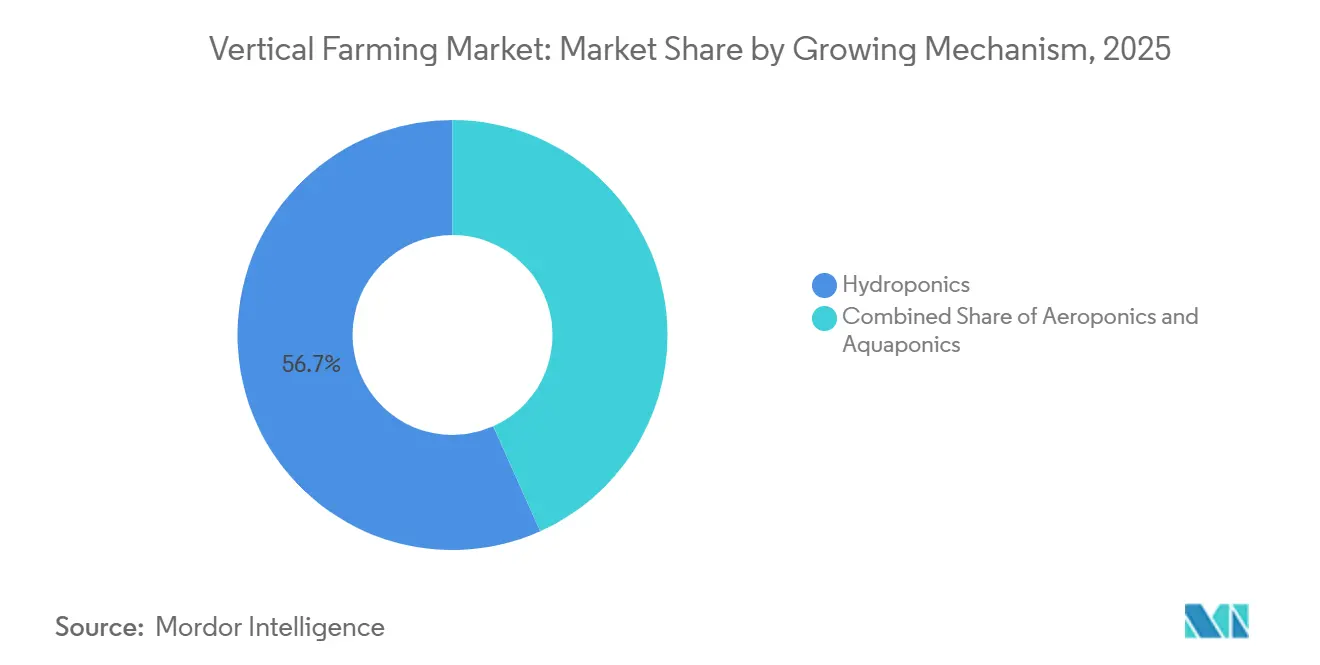

- Por mecanismo de cultivo, a hidroponia detinha 56,7% da participação do mercado de agricultura vertical em 2025, enquanto a aeroponia é projetada como o segmento de crescimento mais rápido, com um CAGR de 13,1% durante 2026-2031.

- Por estrutura de fazenda, as fazendas em edifícios responderam por 72,4% do mercado de agricultura vertical em 2025, enquanto as fazendas em contêineres de transporte são o segmento de crescimento mais rápido, com crescimento antecipado a um CAGR de 12,3% durante 2026-2031.

- Por componente, os sistemas de iluminação capturaram 34,3% do mercado de agricultura vertical em 2025, enquanto as plataformas de software e controle são o segmento de crescimento mais rápido, com um CAGR projetado de 13,8% durante 2026-2031.

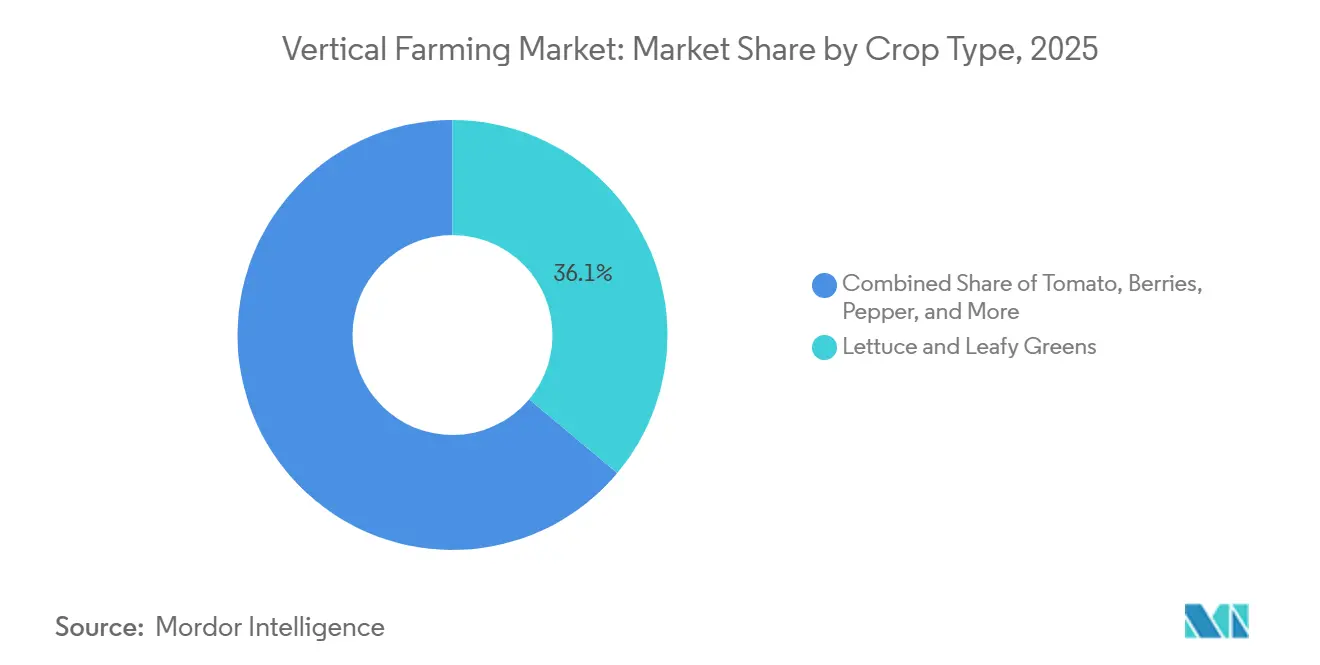

- Por tipo de cultura, alface e folhas verdes lideraram com uma participação de 36,1% em 2025, enquanto as microverdes serão o segmento de crescimento mais rápido, registrando um CAGR de 13,3% durante 2026-2031.

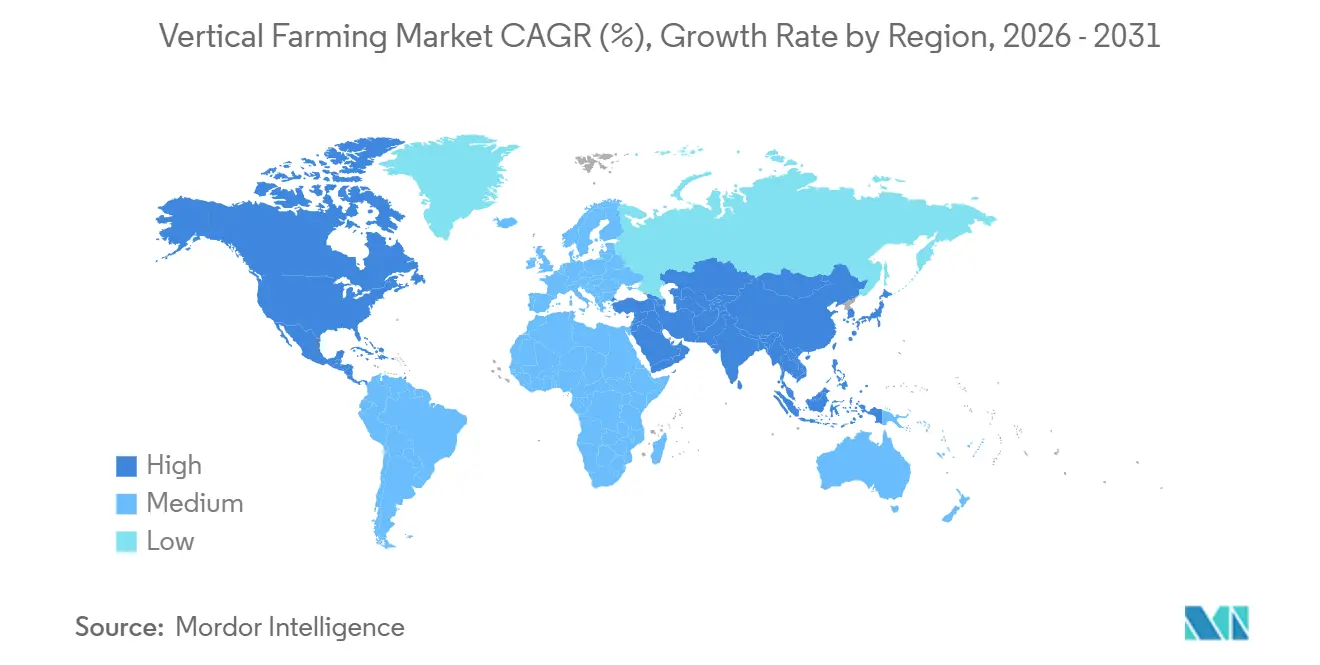

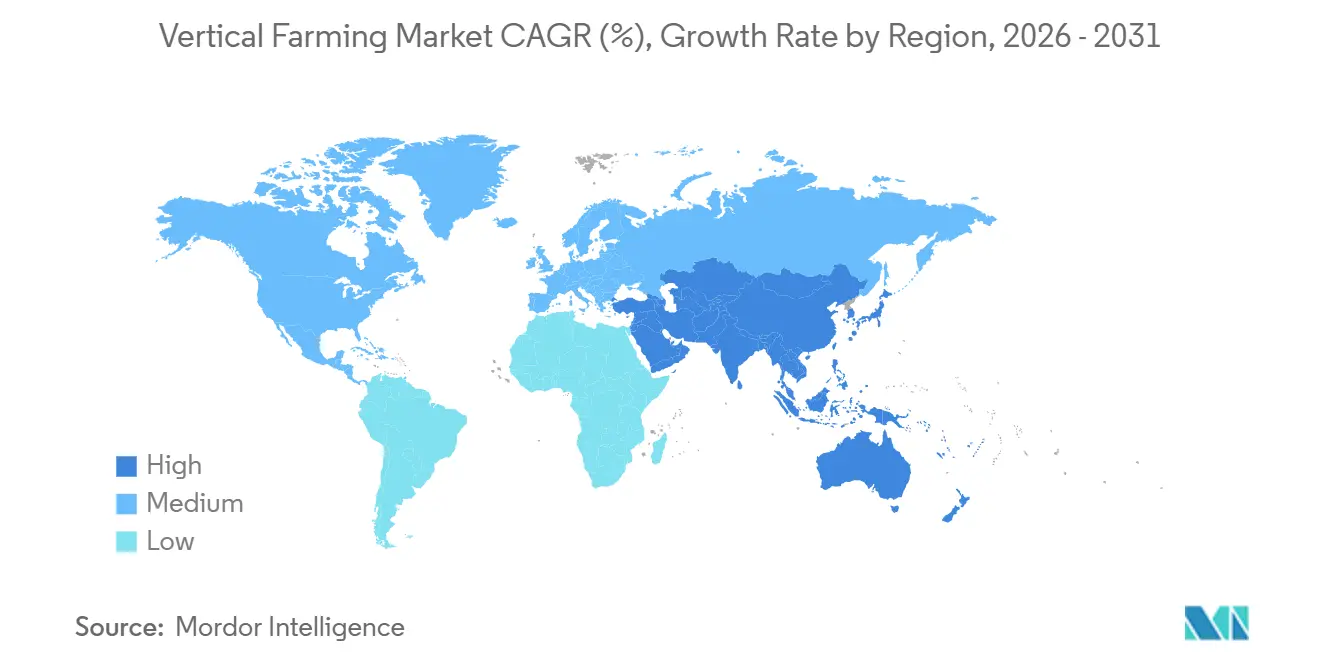

- Por geografia, a América do Norte respondeu por 41,8% da receita em 2025, enquanto a Ásia-Pacífico é antecipada como a região de crescimento mais rápido com um CAGR de 12,8% durante 2026-2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Agricultura Vertical

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda Urbana por Produtos Locais Sem Pesticidas | +2.50% | Global, com maior intensidade na América do Norte, Japão, Singapura e Emirados Árabes Unidos | Médio prazo (2-4 anos) |

| Queda nos Custos de LED, Robótica e Sensoriamento | +2.20% | Global, com maior absorção na América do Norte, Países Baixos, Japão e China | Longo prazo (≥ 4 anos) |

| Produção Anual Resiliente ao Clima | +1.80% | Global, com relevância aguda no Oriente Médio, Sudeste Asiático e cadeias de abastecimento costeiras dos Estados Unidos | Médio prazo (2-4 anos) |

| Incentivos Governamentais de Segurança Alimentar e Financiamento de Tecnologia Agrícola | +1.50% | Ásia-Pacífico, Oriente Médio e América do Norte | Curto prazo (≤ 2 anos) |

| Acumulação de Receita por Créditos de Carbono e Prêmios ESG | +0.90% | América do Norte e Europa, com sinais iniciais na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Economia de Colocalização com Calor Residual e Energia de Baixo Custo | +0.70% | América do Norte, Países Baixos e Japão, com relevância emergente em corredores de centros de dados globalmente | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Urbana por Produtos Locais Sem Pesticidas

A demanda urbana por produtos cultivados localmente e sem pesticidas tornou-se um importante impulsionador comercial para o mercado de agricultura vertical, particularmente entre grandes varejistas de supermercados e distribuidores de serviços de alimentação em áreas metropolitanas densamente povoadas. A Gotham Greens, uma importante operadora de agricultura em ambiente controlado na América do Norte, relatou em fevereiro de 2026 que a participação combinada do mercado dos Estados Unidos para saladas embaladas cultivadas internamente, alface e ervas atingiu quase 10%, com um aumento de 22% ano a ano durante o período de medição de varejo de 13 semanas encerrado em janeiro de 2026. Isso indica que os produtos cultivados internamente estão passando de uma categoria de prateleira premium de nicho para uma presença de mercado mais ampla. Essa tendência é importante porque o mercado de agricultura vertical compete não apenas no rótulo sem pesticidas, mas também na entrega previsível durante todo o ano, permitindo que os varejistas reduzam o estoque de segurança e gerenciem o reabastecimento com mais eficiência. Além disso, a frescura oferece uma vantagem de distribuição quando os produtos são cultivados perto dos centros de consumo metropolitanos, pois tempos de transporte mais curtos prolongam a vida útil e reduzem as pressões de descontos. Como resultado, o mercado de agricultura vertical está ganhando força em contas de varejo onde confiabilidade, procedência e redução de desperdício são priorizadas coletivamente, e não como fatores de compra separados.

Queda nos Custos de LED, Robótica e Sensoriamento

A queda nos custos de equipamentos continua sendo um dos suportes de crescimento mais claros para o mercado de agricultura vertical, pois melhora a eficiência de capital de novas instalações e atualizações. A Signify lançou seu sistema de espectro inteligente Philips GrowWise em junho de 2025 e declarou que a plataforma pode proporcionar até 6% de economia de energia ou melhoria no crescimento das culturas por meio de ajuste espectral automático com base nas condições de luz solar em tempo real[1]Fonte: Signify, "Signify Lança o Philips GrowWise Smart Spectrum para Otimizar Automaticamente a Iluminação LED para Redução do Uso de Energia ou Aumento do Crescimento das Culturas em até 6%," Philips Lighting, lighting.philips.co.uk. Um estudo de março de 2026 na Frontiers in Plant Science descobriu que a iluminação LED contínua de baixa intensidade melhorou a eficiência do uso de energia em 21% e reduziu os custos de aplicação de LED em 16,5% para alface, sem perda de rendimento nas condições testadas[2]Fonte: Onofrio Davide Palmitessa et al., "Iluminação Contínua em Baixo PPFD Melhora a Eficiência Energética Preservando o Crescimento e a Qualidade da Alface em Sistemas de Agricultura Vertical," Frontiers in Plant Science, frontiersin.org. O Centro de Tecnologia Agrícola do Reino Unido também relatou em março de 2026 que seu ensaio de Controle Dinâmico Avançado de Culturas melhorou a eficiência energética em 21% a 25% por meio do controle de iluminação orientado pela planta, mesmo enquanto o sistema permanecia em um estágio inicial de integração. Como resultado, o mercado de agricultura vertical está passando por uma redefinição prática na economia de aquisição, pois os operadores que adiaram compras podem agora avaliar hardware e sistemas de automação mais eficientes do que os instalados durante o ciclo anterior de construção intensiva em capital de risco.

Produção Anual Resiliente ao Clima

A volatilidade climática está impulsionando o mercado de agricultura vertical para as estratégias convencionais de aquisição de alimentos e de segurança alimentar. A agricultura em ambiente controlado oferece produção estável em meio a condições climáticas extremas e interrupções nas importações. Em janeiro de 2026, Singapura destacou essa tendência com o lançamento da Greenphyto, a fazenda vertical interna mais alta do mundo. Esta instalação hidropônica automatizada de USD 80 milhões produz 2.000 toneladas métricas de vegetais folhosos anualmente, apoiando a estratégia de resiliência alimentar "30 por 30" do país. Da mesma forma, a Dubai GigaFarm dos Emirados Árabes Unidos, com um investimento planejado superior a USD 327 milhões, visa produzir 3.000 toneladas métricas de produtos frescos anualmente. A instalação, projetada para enfrentar a escassez de água e a dependência de importações, está prevista para entrar em operação até o final de 2026. Essas iniciativas destacam a crescente ênfase na resiliência climática e na estabilização do fornecimento, à medida que varejistas e compradores institucionais priorizam volumes de fornecimento consistentes, qualidade e segurança alimentar. A agricultura vertical é cada vez mais reconhecida não como um substituto para a agricultura convencional, mas como uma abordagem complementar para estabilizar o fornecimento em sistemas alimentares vulneráveis ao clima e dependentes de importações.

Incentivos Governamentais de Segurança Alimentar e Financiamento de Tecnologia Agrícola

O financiamento público e o apoio político estão reformulando o pipeline de projetos para o mercado de agricultura vertical, particularmente na Ásia-Pacífico e no Golfo. O Documento Central nº 1 de 2026 da China convocou a atualização e transformação da agricultura de instalações e o uso mais amplo de inteligência artificial, Internet das Coisas (IoT), robôs e drones na produção agrícola, o que apoia diretamente os sistemas comerciais de agricultura interna [3]Fonte: Comitê Central do Partido Comunista da China e o Conselho de Estado, "Documento Central nº 1 de 2026," Escritório do Comitê do Partido Municipal de Tianjin para Quadros Veteranos Aposentados, tjlgbj.gov.cn. No Japão, o fluxo de parcerias corporativas também aponta para o crescente apoio institucional, incluindo a aliança de capital e negócios de agosto de 2025 entre a JR East Startup e a Plantform para comercializar modelos de produção de alimentos circulares baseados em aquaponia. A demanda apoiada pelo governo também muda a conversa sobre culturas, pois os programas de soberania alimentar tendem a levar os operadores além da simples produção de folhas verdes para uma mistura de culturas mais ampla e estratégica. O mercado de agricultura vertical, portanto, se beneficia não apenas de subsídios ou subvenções diretas, mas também de um horizonte de planejamento mais longo que apoia pesquisa, ensaios de culturas e novos caminhos de comercialização.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alta Carga Elétrica e Intensidade de Capital | -1.50% | Global, com maior pressão na Alemanha, Reino Unido, Japão e Austrália | Curto prazo (≤ 2 anos) |

| Cesta de Culturas Economicamente Viáveis Limitada em Escala | -0.80% | Global, com maiores limitações em mercados que buscam diversificação além das folhas verdes | Médio prazo (2-4 anos) |

| Subscrição Mais Rígida de Credores e Seguradoras Após Falhas do Setor | -0.50% | América do Norte e Reino Unido | Curto prazo (≤ 2 anos) |

| Inflação de Seguros de Segurança Alimentar e Risco Biológico | -0.30% | Estados Unidos, Canadá, Reino Unido e Países Baixos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alta Carga Elétrica e Intensidade de Capital

A economia operacional continua sendo uma das maiores restrições no mercado de agricultura vertical porque os sistemas de produção totalmente fechados dependem de infraestrutura de iluminação e controle climático com uso intensivo de energia. A iluminação LED artificial normalmente representa a maior carga elétrica em fazendas internas, enquanto os sistemas de resfriamento, ventilação e desumidificação adicionam custos operacionais substanciais para manter condições de cultivo estáveis. Essas pressões de custo são especialmente desafiadoras em regiões com altos preços de eletricidade industrial, limitando a viabilidade comercial de categorias de culturas de menor margem e reforçando o foco do setor em folhas verdes premium e produtos especiais. Os registros da Local Bounti Corporation junto à Comissão de Valores Mobiliários dos Estados Unidos (SEC) ressaltam como a estrutura de capital permanece crítica neste espaço, com a empresa reformulando dívidas e adicionando capital de crescimento durante 2025 e 2026, enquanto continua a otimizar rendimentos e capacidade [4]Fonte: Local Bounti Corporation, "Divulgação de Resultados do Exercício Fiscal 2025," Comissão de Valores Mobiliários dos Estados Unidos, sec.gov. O mercado de agricultura vertical, portanto, continua a enfrentar uma restrição fundamental: a viabilidade técnica nem sempre se traduz em implantação financeiramente sustentável.

Cesta de Culturas Economicamente Viáveis Limitada em Escala

A cesta de culturas comercialmente viáveis no mercado de agricultura vertical ainda está concentrada em alface, folhas verdes, ervas aromáticas, microverdes e categorias selecionadas de frutas premium. Essa base restrita existe porque culturas de ciclo longo, culturas de alta biomassa e culturas com necessidades de polinização mais complexas ainda enfrentam dificuldades para absorver o custo da produção em múltiplos andares em ambientes fechados a preços competitivos no varejo. A Plenty Unlimited Inc. emergiu do Capítulo 11 em maio de 2025 e anunciou que estava se concentrando fortemente em morangos, ao mesmo tempo em que expandia a capacidade em sua instalação em Richmond, Estados Unidos, o que demonstra com que cuidado os operadores abordam atualmente a especialização de culturas após os esforços de expansão anteriores. Isso também deixa claro que a expansão da cesta de culturas pode diluir a execução caso os operadores se afastem demasiadamente da economia comprovada das folhas verdes antes que a rentabilidade por unidade seja estabelecida. Para o mercado de agricultura vertical, isso significa que uma diversificação mais ampla de culturas provavelmente dependerá de apoio à pesquisa pública e de nichos premium específicos, em vez de uma rápida expansão privada isolada.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Mecanismo de Cultivo: A Hidroponia Lidera Enquanto a Aeroponia Escala para Eficiência de Próxima Geração

A hidroponia foi o maior mecanismo de cultivo no mercado de agricultura vertical, com uma participação de 56,7% em 2025. Sua liderança veio de um longo histórico comercial em entrega de nutrientes, controle do ciclo de culturas e gestão da zona radicular em vários formatos de fazendas internas. A base instalada hidropônica também permaneceu a mais profunda porque muitos investimentos de operadores feitos entre 2018 e 2023 foram construídos em torno dessa arquitetura de sistema. Essa base instalada ainda molda a aquisição, o treinamento de cultivadores e o fornecimento de insumos no setor de agricultura vertical. Como resultado, o reequilíbrio de participação permanece gradual mesmo com a melhoria dos sistemas mais novos.

A aeroponia é a tecnologia de crescimento mais rápido e está projetada para expandir a um CAGR de 13,1% durante 2026-2031 no mercado de agricultura vertical. O modelo atrai operadores que buscam melhor higiene da zona radicular e economias adicionais de água além das oferecidas pelos sistemas hidropônicos de recirculação padrão. A aquaponia também está ganhando atenção, onde sistemas alimentares circulares e fluxos de receita duplos podem justificar maior complexidade operacional. A JR East Startup e a Platform anunciaram uma aliança de capital e negócios em agosto de 2025 para comercializar a produção de alimentos circulares baseada em aquaponia, à medida que suas instalações de aquaponia se expandiram para 5 locais em todo o Japão. Isso apoia a visão de que o mercado de agricultura vertical está se expandindo lentamente para sistemas alimentares integrados, em vez de se afastar da hidroponia de uma só vez.

Por Estrutura de Fazenda: A Escala em Edifícios Persiste Enquanto as Fazendas em Contêineres Redefinem a Flexibilidade

As fazendas em edifícios foram o maior segmento, respondendo por 72,4% do tamanho do mercado de agricultura vertical em 2025. Sua liderança reflete uma maior capacidade produtiva, sistemas climáticos mais integrados e melhor absorção de custos fixos em escala comercial. Esses projetos também tendem a atrair capital institucional com mais facilidade porque seus modelos operacionais são mais claros do que em muitas implantações modulares menores. Na prática, os maiores ativos em edifícios ainda definem o padrão de como o mercado de agricultura vertical escala nas cadeias de abastecimento metropolitanas. Essa posição manteve essa estrutura no centro do planejamento comercial de alto volume.

As fazendas em contêineres de transporte foram a estrutura de crescimento mais rápido e estão projetadas para crescer a um CAGR de 12,3% durante 2026-2031. Seu apelo vem da implantação rápida, flexibilidade geográfica e menor comprometimento para operadores que entram em regiões com oferta insuficiente. A transferência de julho de 2025 dos ativos da Freight Farms para a Growcer, que incluiu mais de 500 locais ativos de fazendas em contêineres, mostrou que a demanda por sistemas baseados em contêineres persistiu mesmo após o fracasso da empresa original. O projeto Dubai GigaFarm também destaca a outra extremidade do espectro de escala, com os primeiros componentes para as primeiras 20 das 200 torres de crescimento planejadas enviadas em 2025, e a produção total do projeto direcionada a 3.000 toneladas métricas anualmente. Em conjunto, esses padrões mostram que o mercado de agricultura vertical usa formatos de contêineres e edifícios menos como substitutos e mais como ferramentas complementares para diferentes estágios de entrada no mercado e expansão de escala.

Por Componente: A Iluminação Domina os Gastos Enquanto o Software Emerge como a Alavanca de Margem

Os sistemas de iluminação foram o maior componente do mercado de agricultura vertical, respondendo por 34,3% da receita do mercado em 2025. Essa posição reflete o fato de que a iluminação permanece tanto o principal insumo para o crescimento das culturas quanto um dos maiores impulsionadores de custos operacionais em fazendas fechadas. A Signify introduziu seu sistema de iluminação superior LED Philips GreenPower de 4 canais em junho de 2025. O sistema pode fornecer até 5.150 micromoles por segundo e uma eficácia de até 4,3 micromoles por joule a 50% de potência. Devido a essa estrutura de custos, a eficiência do hardware permanece central para a melhoria do lucro em todo o mercado de agricultura vertical. A maior participação nesta categoria, portanto, reflete tanto os gastos necessários quanto a pressão contínua para melhorar a eficiência de fótons.

As plataformas de software e controle foram o componente de crescimento mais rápido e estão projetadas para avançar a um CAGR de 13,8% durante 2026-2031. Essa mudança mostra que o mercado de agricultura vertical está passando da diferenciação baseada em hardware para a direção de culturas orientada por dados, automação e controle operacional autônomo. A Cisco e a Planet Farms Holding S.p.A. anunciaram em abril de 2026 que sua implantação usa Wi-Fi de 6 gigahertz e Backhaul Sem Fio Ultra Confiável para suportar milhares de sensores, robôs e câmeras 3D nas instalações italianas da empresa. A Oishii Farm Corporation, em 2025, adquiriu a Tortuga AgTech, expandindo suas capacidades de robótica e engenharia à medida que escalava seu modelo de fazenda inteligente interna. O mercado de agricultura vertical, portanto, está colocando mais de sua história de margem futura em sistemas de controle, integração de dados e automação que economiza mão de obra.

Por Tipo de Cultura: As Folhas Verdes Ancoram a Receita Enquanto as Microverdes Lideram o Crescimento

A alface e as folhas verdes foram o maior tipo de cultura no mercado de agricultura vertical, respondendo por 36,1% da participação de mercado em 2025. Sua liderança veio de ciclos de culturas curtos, alta compatibilidade hidropônica e forte alinhamento com a base de demanda de varejo fresco mais estável. Esta categoria também se beneficia da repetibilidade, que importa em sistemas internos onde a consistência da produção molda diretamente os relacionamentos com varejistas. Em termos práticos, as folhas verdes permanecem a âncora comercial do mercado de agricultura vertical, mesmo quando os operadores testam culturas de maior valor. Isso mantém a concentração de receita inclinada para culturas com perfis operacionais internos comprovados.

As microverdes foram o tipo de cultura de crescimento mais rápido e estão projetadas para crescer a um CAGR de 13,3% durante 2026-2031. Seu apelo decorre de janelas de colheita curtas, uso eficiente do espaço e forte demanda em canais de serviços de alimentação premium, onde pontos de preço mais altos são mais alcançáveis. A GoodLeaf Farms declarou em novembro de 2025 que a demanda por seus brotos, microverdes e misturas cultivados no Canadá havia quase dobrado até abril de 2025, e a empresa captou USD 37,9 milhões (CAD 52 milhões) para expandir a capacidade e estabelecer um centro de pesquisa e desenvolvimento. A China News também relatou em abril de 2026 que a quinta competição da Pinduoduo e da Academia de Ciências Agrícolas de Xangai deslocou seu foco para o cultivo de morangos de baixo custo comercialmente replicável em fábricas de plantas, apontando para a próxima fase do desenvolvimento da cesta de culturas. O mercado de agricultura vertical, portanto, mantém sua base de receita em folhas verdes enquanto se expande gradualmente para categorias especiais premium onde os preços podem suportar a economia interna.

Análise Geográfica

A América do Norte foi o maior contribuinte regional para o mercado de agricultura vertical, respondendo por 41,8% da participação de mercado em 2025. A região se beneficia de densas redes de varejo metropolitanas, sistemas de cadeia de frio estabelecidos e uma concentração de capital tecnológico que apoia a escala da agricultura interna. A Local Bounti Corporation relatou vendas do exercício fiscal 2025 de USD 48,37 milhões e atende cerca de 13.000 pontos de venda no varejo, demonstrando o alcance comercial já alcançado por alguns operadores dos Estados Unidos. O Canadá continua a fortalecer sua posição como um polo secundário, com a GoodLeaf Farms captando USD 37,9 milhões (CAD 52 milhões) em novembro de 2025, para dobrar a capacidade em seus locais de Alberta e Quebec e construir um novo centro de pesquisa e desenvolvimento em Ontário.

A Ásia-Pacífico foi o segmento regional de crescimento mais rápido no mercado de agricultura vertical e está projetada para crescer a um CAGR de 12,8% durante 2026-2031. A escassez de terras, as expectativas de segurança alimentar e o maior apoio estatal para a agricultura de instalações no Japão, China, Singapura e Coreia do Sul estão moldando o crescimento. A direção política da China para 2026 apoia formalmente as atualizações na agricultura de instalações e o uso mais amplo de inteligência artificial, Internet das Coisas, robôs e drones, o que fortalece a base de implantação de longo prazo da região. O Oriente Médio também carrega forte peso estratégico no mercado de agricultura vertical, com a Bustanica ampliando seu alcance comercial para o varejo, hotelaria e catering em grande escala em 2026. A África e a América do Sul permanecem oportunidades em estágio inicial no mercado de agricultura vertical, com a atividade de projetos ainda mais limitada e com maior probabilidade de se desenvolver primeiro por meio de modelos menores de nutrição urbana e implantação modular do que por meio de lançamentos comerciais em grande escala imediatos.

A Europa apresenta um quadro mais misto no mercado de agricultura vertical, pois a forte demanda dos consumidores por produtos internos locais coexiste com custos elevados de eletricidade e condições de financiamento mais rígidas. A Jones Food Company Limited entrou em administração em abril de 2025 após várias rodadas de suporte de financiamento do Ocado Group, ilustrando como a pressão de custos pode superar a ambição de escala quando a lucratividade permanece fora de alcance. Ao mesmo tempo, a região permanece influente no desenvolvimento de tecnologia, especialmente por meio de plataformas de iluminação, sistemas de controle e engenharia vinculadas aos Países Baixos, Itália e Reino Unido. O trabalho da Cisco em abril de 2026 com a Planet Farms Holding S.p.A. sinaliza que a Europa permanece ativa na infraestrutura de agricultura interna autônoma e na expansão geográfica planejada para o Reino Unido e os mercados nórdicos. A Europa, portanto, permanece importante para o mercado de agricultura vertical, mas seu caminho de crescimento depende mais estreitamente dos custos de energia e da disciplina de capital do que em algumas outras regiões.

A Ásia-Pacífico lidera em crescimento com um CAGR de 18% de 2026 a 2031. A China destinou USD 14 bilhões (CNY 100 bilhões) para integrar a agricultura urbana às cadeias de suprimentos, e Singapura canaliza USD 73 milhões (SGD 100 milhões) para automação e genética a fim de atingir a meta alimentar trinta por trinta. O Japão pretende reduzir o uso de pesticidas pela metade e vê as fazendas internas como um caminho direto para esse resultado. O Grupo YesHealth de Taiwan opera grandes unidades hidropônicas sob um impulso nacional de agricultura inteligente.

A Europa registrou crescimento de meados dos dois dígitos, embora os custos de eletricidade próximos a USD 0,27 por kWh limitem a lucratividade. A Ljusgarda da Suécia compensa os custos de aquecimento utilizando o calor residual de um data center vizinho, enquanto a Nordic Harvest aproveita empréstimos subsidiados para agricultura sustentável na Dinamarca. O Oriente Médio conta com as iniciativas Bustanica e Red Sea Farms para atender às metas nutricionais da Visão 2030, enquanto o Quênia e a África do Sul focam na nutrição urbana e no treinamento de pequenos agricultores em vez de mercados de exportação.

Cenário Competitivo

O mercado de agricultura vertical é altamente fragmentado, composto por produtores de culturas, fornecedores de tecnologia e plataformas híbridas que integram operações de fazendas com licenciamento de tecnologia. As principais empresas de produção de culturas na América do Norte incluem a 80 Acres Farms Inc. e a Gotham Greens Holdings LLC, enquanto empresas como a Signify N.V., a ams-OSRAM AG e a Intelligent Growth Solutions Limited se concentram em sistemas habilitadores. Consequentemente, o mercado de agricultura vertical não funciona como uma categoria de produtos de formato único, pois a concorrência abrange produção de culturas, vendas de equipamentos, controle de software, sistemas ambientais e desenvolvimento de projetos. Isso cria um cenário competitivo diversificado e desigual onde a eficiência operacional e a sustentabilidade comercial são mais críticas do que a avaliação isolada.

O foco estratégico atual no mercado de agricultura vertical enfatiza a expansão disciplinada, a infraestrutura adaptável e parcerias mais fortes a jusante. Em julho de 2025, a empresa canadense de agricultura vertical Growcer adquiriu os ativos da Freight Farms após a pioneira americana em agricultura em contêineres ter entrado com pedido de falência pelo Capítulo 7 no início daquele ano. A aquisição incluiu a plataforma de software da Freight Farms, propriedade intelectual, rede de clientes e inventário abrangendo mais de 500 locais de fazendas globais, destacando a consolidação contínua dentro da agricultura em ambiente controlado. Além disso, a otimização tecnológica está ganhando destaque sobre a expansão agressiva de presença. Em 2026, a Signify N.V. avançou seus sistemas de iluminação hortícola Philips GreenPower, priorizando a eficiência energética e a otimização espectral para a produção de folhas verdes. Tais tendências indicam que o mercado de agricultura vertical valoriza cada vez mais a disciplina operacional, a eficiência energética e os modelos de implantação escaláveis em detrimento de estratégias de crescimento rápido e descontrolado.

Operadores menores e de médio porte ainda têm oportunidades no mercado de agricultura vertical, embora o cenário tenha se tornado mais desafiador em comparação com ciclos de investimento anteriores. Operadores menores e de médio porte continuam a encontrar oportunidades no mercado de agricultura vertical, embora essas oportunidades tenham se tornado mais limitadas após várias reestruturações de alto perfil. A Jones Food Company, anteriormente um dos maiores operadores de agricultura vertical do Reino Unido, entrou em administração em abril de 2025 devido a altos custos operacionais e desafios para alcançar lucratividade de longo prazo, apesar do investimento significativo do Ocado Group. Tais tendências indicam que, embora o mercado de agricultura vertical permaneça acessível a novos entrantes, fatores como estabilidade financeira, eficiência energética e fortes relacionamentos com compradores são cada vez mais críticos para sustentar operações comerciais viáveis.

O financiamento desacelerou acentuadamente em 2023, o que forçou uma mudança em direção à lucratividade. O modelo híbrido de luz solar da Local Bounti Corporation reduz a potência de iluminação em 40%, o que é atraente onde a eletricidade supera USD 0,20 por quilowatt-hora. Há espaço em branco para captura de calor de data centers e acumulação de créditos de carbono, que podem adicionar incrementos de margem de um único dígito baixo na Europa e em mercados selecionados da América do Norte.

Os fornecedores de componentes estão ganhando maior influência na cadeia de valor. A Signify N.V. e a ams-OSRAM AG relataram crescimento de dois dígitos nas vendas unitárias em 2025, impulsionado pela aceleração das atividades de modernização. Os fornecedores de equipamentos estão integrando cada vez mais hardware com ofertas de software e serviços, facilitando modelos de implantação escaláveis que promovem uma adoção mais rápida sem investimentos significativos no balanço patrimonial dos produtores.

Líderes do Setor de Agricultura Vertical

80 Acres Farms Inc.

Gotham Greens Holdings LLC

Local Bounti Corporation

Signify N.V.,

ams-OSRAM AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: A Oishii Farm Corporation fechou a primeira parcela de uma rodada de financiamento Série C de USD 150 milhões liderada pela SPARX Asset Management, com a participação da Nomura Real Estate Development, do MISUMI Group e do Mizuho Bank. O capital é destinado a expandir a capacidade de produção, integrar robótica avançada e financiar pesquisa e desenvolvimento em um novo Centro de Inovação Aberta na cidade de Hamura, Tóquio.

- Março de 2026: A Local Bounti Corporation captou USD 15 milhões por meio de uma nota conversível emitida para um investidor estratégico existente, conforme divulgado em um formulário 8-K junto à Comissão de Valores Mobiliários dos Estados Unidos (SEC). O capital destina-se a financiar investimentos operacionais e ampliar a flexibilidade financeira para a estratégia de expansão no varejo da empresa.

- Janeiro de 2026: A Elevate Farms Inc. concluiu a aquisição de todos os títulos emitidos e em circulação da Fieldless Farms Inc., criando um dos maiores negócios integrados de alimentos em ambiente controlado do Canadá. A transação foi estruturada para construir capacidade de produção alimentar doméstica em meio às mudanças nas políticas tarifárias entre Estados Unidos e Canadá que afetam as importações de alimentos transfronteiriças.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

Nosso estudo define o mercado de agricultura vertical como toda a receita gerada por culturas cultivadas em camadas empilhadas verticalmente dentro de instalações de ambiente controlado que dependem de técnicas sem solo, como hidroponia, aeroponia e aquaponia, juntamente com os sistemas associados de iluminação, clima, nutrientes e sensoriamento que possibilitam a produção durante todo o ano.

Exclusões do escopo: estufas externas, policasas em telhados e fazendas internas tradicionais baseadas em solo não são consideradas.

Visão Geral da Segmentação

- Por Mecanismo de Crescimento

- Hidroponia

- Aeroponia

- Aquaponia

- Por Estrutura

- Fazendas Verticais em Edifícios

- Fazendas Verticais em Contêineres de Transporte

- Por Componentes

- Iluminação

- Controle Climático

- Sensores

- Outros Componentes

- Por Cultura

- Tomate

- Frutas Vermelhas

- Alface e Folhosas

- Pimentão

- Pepino

- Microverdes

- Outras Culturas

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Restante da América do Norte

- Europa

- Reino Unido

- França

- Suécia

- Restante da Europa

- Ásia-Pacífico

- Singapura

- China

- Japão

- Taiwan

- Restante da Ásia-Pacífico

- Oriente Médio

- Emirados Árabes Unidos

- Arábia Saudita

- Israel

- Restante do Oriente Médio

- África

- África do Sul

- Quênia

- Restante da África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Entrevistamos operadores de fazendas na América do Norte, Europa e Ásia, fornecedores de componentes de LED e HVAC, consultores de energia e compradores de produtos frescos no varejo. Seus insights refinaram as premissas de rendimento de culturas, os preços médios de venda e as sensibilidades ao mix energético, permitindo-nos ajustar os coeficientes do modelo e preencher as lacunas de dados identificadas durante a revisão secundária.

Pesquisa Documental

Os analistas da Mordor mapearam primeiro a base instalada global de fazendas em edifícios e em contêineres por meio de registros comerciais abertos, ministérios da agricultura e códigos aduaneiros 8446/8479. Em seguida, combinaram sinais de volume de fontes como o AQUASTAT da FAO, resumos de agricultura urbana do USDA, conjuntos de dados de agrotecnologia do Eurostat e famílias de patentes capturadas no Questel que rastreiam inovações em espectros de LED e dosagem de nutrientes. Os registros de empresas, os prospectos de SPAC e os termos de capital de risco complementaram o quadro, enquanto os feeds de notícias rastreados via Dow Jones Factiva sinalizaram expansões de capacidade e encerramentos. Este trabalho documental fundamenta o universo inicial; no entanto, muitas outras fontes públicas e por assinatura foram revisadas para validação e contexto.

Dimensionamento de Mercado e Previsão

Um modelo de capacidade para receita de cima para baixo converte as áreas de fazendas conhecidas em produção potencial usando fatores de rendimento específicos por cultura, depois aplica a utilização de capacidade realizada e as faixas de preço médio de venda validadas por meio de entrevistas. Verificações selecionadas de baixo para cima, amostras de consolidações de fornecedores e preço médio de venda por canal × volume, são sobrepostas para reconciliar os totais. As principais variáveis que impulsionam a previsão incluem as trajetórias de preços dos LEDs, as tarifas comerciais de eletricidade, os custos de imóveis urbanos, os prêmios de varejo para produtos sem pesticidas e os influxos de capital de risco que financiam novas construções. A regressão multivariada combinada com análise de cenários projeta esses impulsionadores até 2030, enquanto o suavizamento ARIMA de curto prazo aborda a sazonalidade na demanda por folhosas. Qualquer lacuna de cobertura de baixo para cima é preenchida ajustando as taxas de utilização dentro dos limites historicamente observados.

Validação de Dados e Ciclo de Atualização

Os resultados passam por triangulação em múltiplas etapas, testes de variância e revisão por pares antes da aprovação final. O modelo é atualizado anualmente, e atualizações intermediárias são acionadas quando eventos materiais — grandes encerramentos de fazendas, mudanças em subsídios e grandes avanços tecnológicos — alteram os insumos de referência. Uma revisão final do analista pouco antes da publicação garante que os clientes recebam a visão mais recente e validada.

Por que a Referência de Agricultura Vertical da Mordor é Confiável

As estimativas publicadas variam porque cada empresa escolhe seu próprio escopo, mix de insumos e ritmo de atualização.

As diferenças em se a receita de hardware é agrupada, como as fazendas em contêineres são contabilizadas e a velocidade com que as curvas de custo de LED são incorporadas frequentemente ampliam a lacuna.

Comparação de referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 6,70 bilhões (2025) | ||

| USD 9,66 bilhões (2025) | Consultoria Global A | Agrupa hardware de iluminação de cultivo vendido para produtores de cannabis e aplica premissa agressiva de 90% de utilização de capacidade |

| USD 8,52 bilhões (2025) | Publicação Especializada B | Utiliza inflação constante de 15% no preço médio de venda e omite as taxas de atrito de fazendas em contêineres |

| USD 5,60 bilhões (2024) | Consultoria Regional A | Exclui a produção aquapônica e possui uma base monetária com um ano de defasagem |

Essas comparações mostram que, quando a expansão de escopo, os níveis de utilização não testados ou as referências desatualizadas são eliminados, a seleção disciplinada de variáveis e a atualização anual da Mordor fornecem um ponto de partida equilibrado e transparente em que os tomadores de decisão podem confiar.

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de agricultura vertical até 2031?

O mercado de agricultura vertical está previsto para atingir USD 12,11 bilhões até 2031, subindo de USD 7,53 bilhões em 2026 a um CAGR de 9,98% durante 2026-2031.

Qual mecanismo de cultivo detém a maior participação na agricultura vertical?

A hidroponia foi o maior segmento, respondendo por 56,7% do valor total em 2025, devido ao seu longo histórico comercial e ampla compatibilidade com culturas.

Qual formato de fazenda está se expandindo mais rapidamente na agricultura vertical?

As fazendas em contêineres de transporte são a estrutura de crescimento mais rápido, com um CAGR projetado de 12,3% durante 2026-2031, devido ao seu modelo de implantação flexível e rápido.

Qual categoria de cultura está crescendo mais rapidamente na agricultura vertical?

As microverdes são o tipo de cultura de crescimento mais rápido, com um CAGR projetado de 13,3% durante 2026-2031, apoiadas por ciclos de colheita curtos e forte demanda em serviços de alimentação premium.

Qual região lidera a agricultura vertical hoje e qual está crescendo mais rapidamente?

A América do Norte foi a maior região com 41,8% de participação em 2025, enquanto a Ásia-Pacífico é a região de crescimento mais rápido com um CAGR projetado de 12,8% durante 2026-2031.

Qual é a principal barreira para a lucratividade na agricultura vertical?

O alto consumo de eletricidade e a intensidade de capital permanecem a principal barreira, pois a iluminação, o resfriamento e a desumidificação criam uma pesada base de custos operacionais em fazendas fechadas.

Página atualizada pela última vez em: