Tamanho e Participação do Mercado de Tratores Autônomos

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 2.61 Bilhões de dólares |

| Tamanho do Mercado (2031) | 6.09 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 18.47% CAGR |

| Mercado de Crescimento Mais Rápido | América do Norte |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tratores Autônomos por Mordor Intelligence

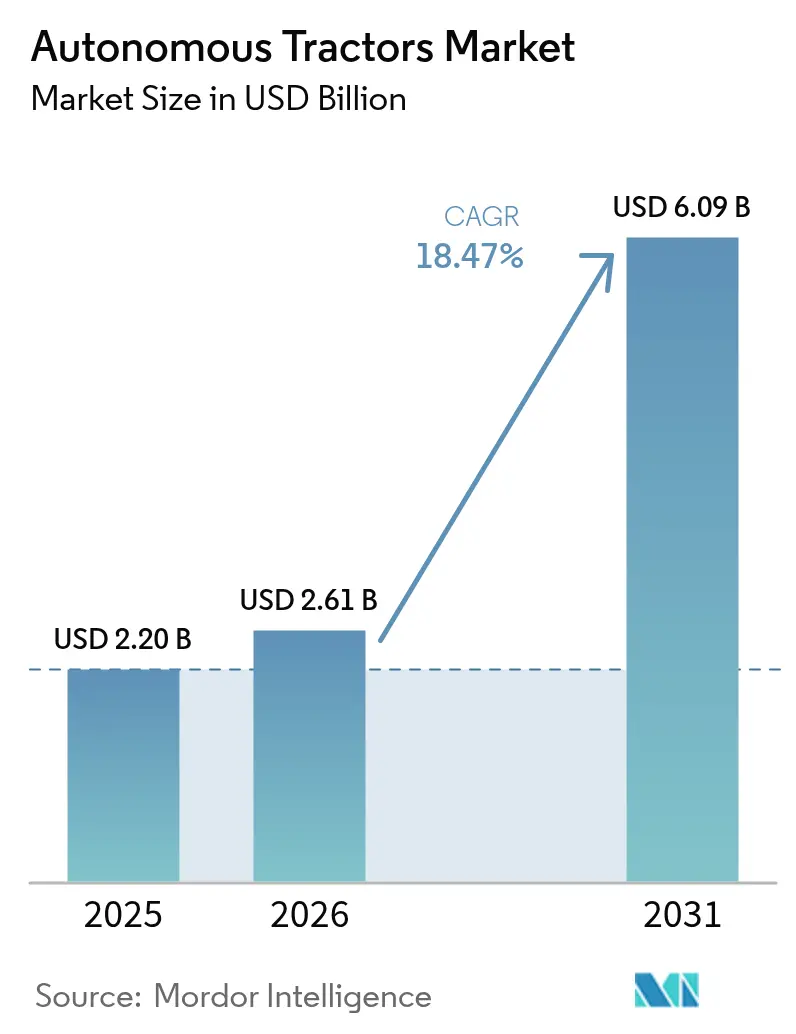

O tamanho do mercado de tratores autônomos em 2026 é estimado em USD 2,61 bilhões, crescendo a partir do valor de 2025 de USD 2,2 bilhões, com projeções para 2031 mostrando USD 6,09 bilhões, crescendo a um CAGR de 18,47% no período de 2026 a 2031. A expansão decorre principalmente de uma aguda crise de mão de obra agrícola, da rápida adoção da agricultura de precisão e de um conjunto crescente de incentivos governamentais que encurtam os períodos de retorno do investimento em maquinário conectado de baixo carbono. Grandes produtores comerciais já estão convertendo economias de mão de obra de 20% em margens mais elevadas, enquanto a operação contínua de 24 horas aumenta a produção sazonal. Modelos de receita centrados em software, kits de retrofit e trens de força elétricos ampliam ainda mais a demanda endereçável, sinalizando que o mercado de tratores autônomos está entrando em uma fase de crescimento consolidado que transcende a adoção de nicho.

Principais Conclusões do Relatório

- Por nível de automação, os sistemas semiautônomos lideraram com 67,55% da participação do mercado de tratores autônomos em 2025, e as plataformas totalmente autônomas estão avançando a um CAGR de 22,45% até 2031.

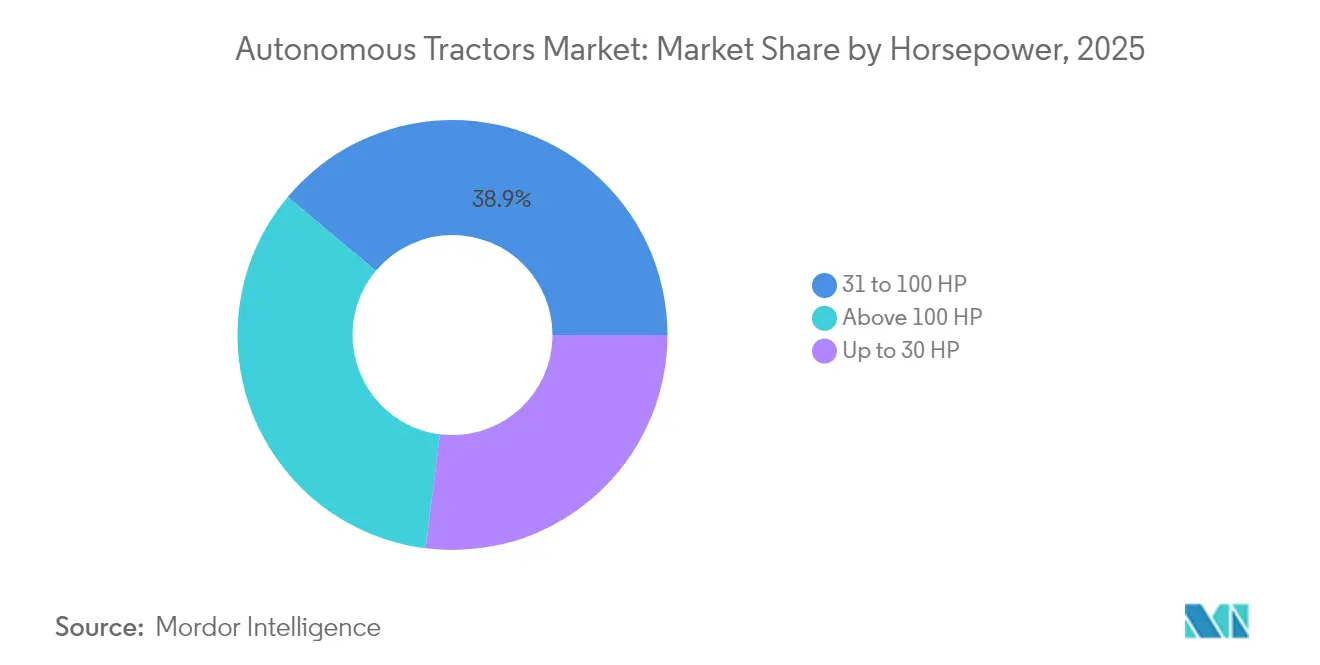

- Por potência, os tratores acima de 31-100 CV detinham 38,90% da participação do tamanho do mercado de tratores autônomos em 2025, e as unidades com mais de 100 CV estão crescendo a um CAGR de 23,40%.

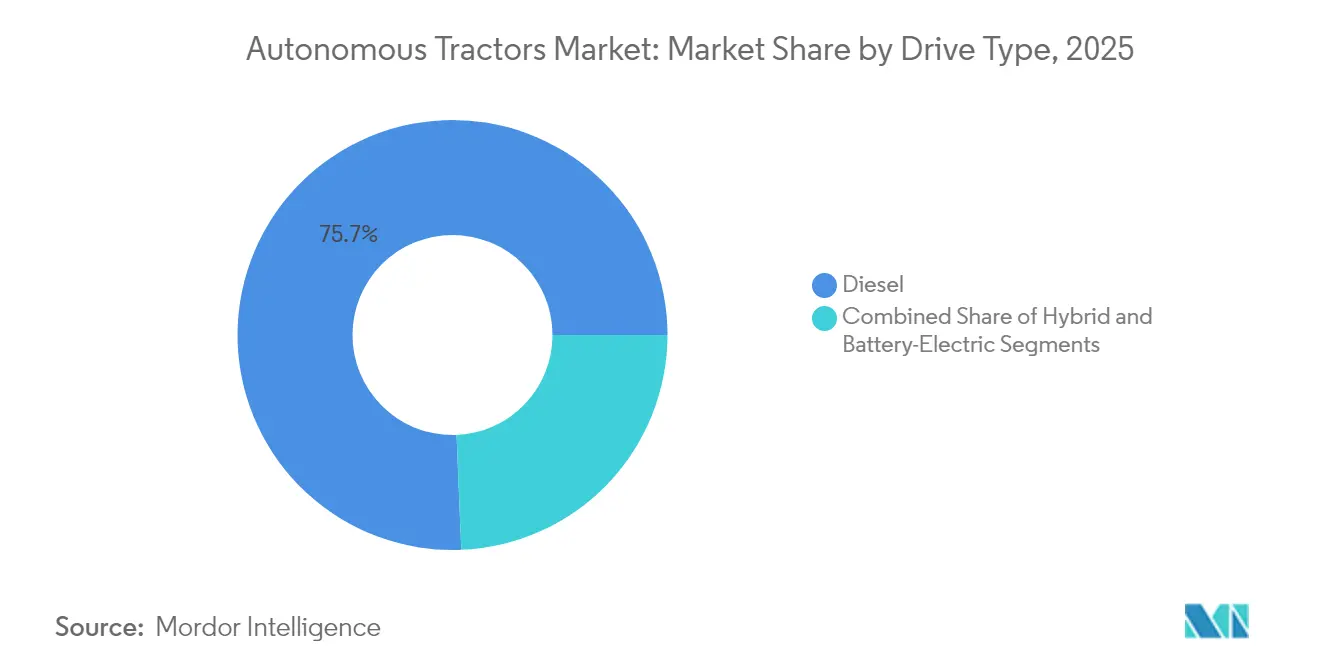

- Por tipo de tração, os modelos movidos a bateria elétrica estão se expandindo a um CAGR de 28,20%, enquanto o diesel ainda comanda 75,65% da participação de receita.

- Por aplicação, o preparo do solo detinha 36,85% do tamanho do mercado de tratores autônomos em 2025, e os usos em pomares e vinhedos devem crescer a um CAGR de 27,95%.

- Por Tamanho de Fazenda, as Grandes Fazendas (>500 ha) detinham 45,55% do tamanho do mercado de tratores autônomos em 2025, e as Fazendas Médias (100-500 ha) devem crescer a um CAGR de 23,85%.

- Por Componente, GPS/GNSS detinha 34,90% do tamanho do mercado de tratores autônomos em 2025, e os Conjuntos de Trem de Força Elétrico a Bateria devem crescer a um CAGR de 22,60%.

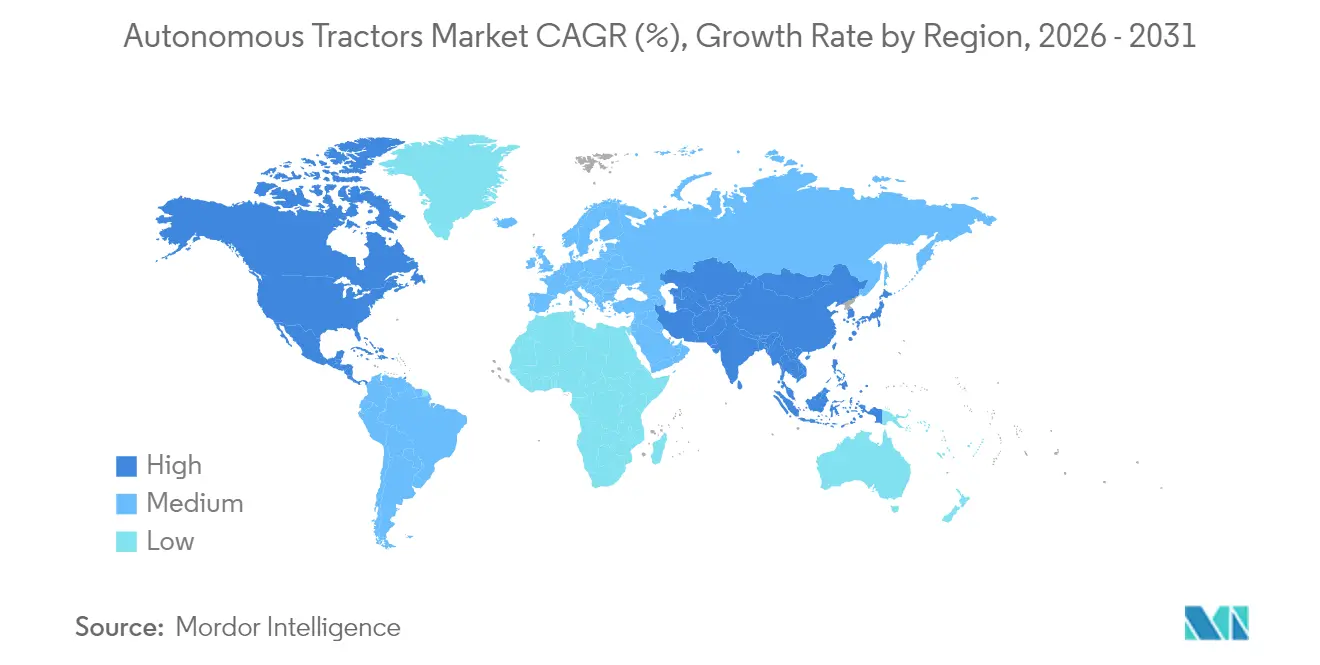

- Por geografia, a Ásia-Pacífico liderou com uma participação de 45,80% em 2025, enquanto a América do Norte deve registrar um CAGR de 22,60% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Tratores Autônomos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez crescente de mão de obra agrícola e inflação salarial | +1.8% | Global, com impacto agudo na América do Norte e na Europa | Médio prazo (2-4 anos) |

| Adoção acelerada de agricultura de precisão e conectividade IoT | +1.5% | América do Norte e União Europeia liderando, Ásia-Pacífico seguindo | Longo prazo (≥ 4 anos) |

| Incentivos governamentais para equipamentos inteligentes e de baixo carbono | +1.2% | União Europeia e América do Norte como núcleo, expandindo para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Migração de pomares e vinhedos para tratores autônomos de fileiras estreitas | +0.8% | América do Norte, Europa e regiões de culturas especiais da Austrália | Médio prazo (2-4 anos) |

| Ecossistemas de API aberta de fabricantes de equipamentos originais habilitando autonomia por retrofit | +0.9% | Global, com América do Norte e Europa como adotantes iniciais | Médio prazo (2-4 anos) |

| Monetização de créditos de carbono para unidades autônomas elétricas | +0.6% | União Europeia e Califórnia liderando, expandindo globalmente | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez Crescente de Mão de Obra Agrícola e Inflação Salarial

Uma força de trabalho rural em declínio está colidindo com a crescente idade média dos agricultores, deixando metade das vagas agrícolas abertas sem preenchimento. A inflação salarial amplifica a pressão durante os períodos de pico de campo, particularmente na colheita, onde os sistemas autônomos de transporte de grãos agora operam ininterruptamente sem operadores[1]Fonte: John Deere, "Visão Geral do Lançamento de Produtos na CES 2025," deere.com. Os produtores relatam ganhos de produtividade de 30 a 40% durante janelas críticas, confirmando que o mercado de tratores autônomos está preenchendo uma lacuna estrutural em vez de adicionar conveniência discricionária. A urgência reconfigurou a autonomia como infraestrutura essencial necessária para a viabilidade de longo prazo das fazendas.

Adoção acelerada de agricultura de precisão e conectividade IoT

As plataformas de gestão agrícola em nuvem já conectam bem mais de 1 milhão de máquinas, convertendo tratores em centros de dados móveis que alimentam informações sobre solo, produtividade e ativos em sistemas de decisão em tempo real. A fusão avançada de sensores, GPS, visão computacional e radar permite orientação em nível centimétrico, aplicação de insumos em taxa variável e desvio total de obstáculos no campo[2]Fonte: Comissão Federal de Comunicações, "Relatório de Conectividade para Agricultura de Precisão," fcc.gov.

Incentivos governamentais para equipamentos inteligentes e de baixo carbono

Subsídios direcionados agora cobrem até 50% do preço de compra de tratores autônomos elétricos em vários estados dos EUA, enquanto a União Europeia está incorporando a autonomia nas diretrizes da Política Agrícola Comum pós-2027. As bolsas de agricultura de precisão no Meio-Oeste dos EUA exigem conectividade mínima de 100/20 Mbps nas fazendas, acelerando a implantação de banda larga que, por sua vez, amplia o mercado total endereçável de tratores autônomos. Esses incentivos comprimem os ciclos de retorno do investimento, colocando a autonomia nas listas de prioridades do orçamento de capital.

Migração de pomares e vinhedos para tratores autônomos de fileiras estreitas

As operações com culturas especiais enfrentam custos de mão de obra que frequentemente superam 40% dos gastos de produção. Tratores estreitos de propósito específico equipados com LiDAR agora navegam com segurança em ambientes de folhagem densa, reduzindo o número de funcionários e diminuindo o risco de lesões dos operadores. Tanto fabricantes de equipamentos originais quanto startups introduziram unidades de baixo perfil com menos de 2 metros de largura que se encaixam entre espaldeiras mantendo precisão centimétrica, abrindo novos segmentos de receita para o mercado de tratores autônomos em culturas de alto valor.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo inicial e retorno do investimento incerto para pequenas fazendas | -1.1% | Global, particularmente agudo em mercados em desenvolvimento | Curto prazo (≤ 2 anos) |

| Preocupações com privacidade de dados e segurança cibernética em frotas conectadas | -0.7% | Foco regulatório na América do Norte e na União Europeia, com implicações globais | Médio prazo (2-4 anos) |

| Conectividade rural 5G/borda irregular | -0.5% | Áreas rurais globalmente, mais aguda em regiões em desenvolvimento | Médio prazo (2-4 anos) |

| Regulamentações de responsabilidade em evolução para maquinário sem condutor | -0.4% | Incerteza regulatória na América do Norte e na União Europeia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto custo inicial e retorno do investimento incerto para pequenas fazendas

Um único trator autônomo elétrico pode ultrapassar USD 88.000, um desembolso elevado para propriedades com menos de 100 hectares. Atualizações de conectividade, infraestrutura de dados local e assinaturas de serviços acrescentam carga adicional. Os modelos mostram que a implantação lucrativa frequentemente começa acima de 500 hectares, a menos que subsídios externos compensem as despesas de capital, deixando muitas fazendas familiares a depender de propriedade cooperativa ou serviços de contratação até que os preços caiam.

Preocupações com privacidade de dados e segurança cibernética em frotas conectadas

Exercícios de teste de penetração expuseram vulnerabilidades que poderiam permitir que invasores sequestrassem os controles das máquinas ou bloqueassem os operadores das plataformas em nuvem durante dias-chave de plantio. As ameaças de ransomware levaram agências federais a emitir alertas específicos para o setor, e os agricultores expressaram preocupação com as cláusulas de propriedade de dados nas licenças de equipamentos. Resolver essas questões permanece fundamental para liberar plenamente o mercado de tratores autônomos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Potência: Unidades Menores Impulsionam o Alcance do Mercado

A demanda atual se concentra em tratores acima de 31-100 CV, que representaram 38,90% da participação do mercado de tratores autônomos em 2025. A faixa intermediária de 31 a 100 CV serve como uma ponte fundamental, combinando potência suficiente para preparo moderado do solo com requisitos de capital gerenciáveis. Complementos modulares, kits de visão, telemática e automação de implementos permitem atualizações progressivas de autonomia. Os revendedores relatam que os produtores testam um retrofit semiautônomo em um trator existente de 75 CV antes de adquirir uma máquina principal maior de 200 CV, ilustrando uma curva de adoção gradual.

No entanto, o foco está se deslocando para mais de 100 CV, a fatia de crescimento mais rápido com CAGR de 23,40%. Essas máquinas são adequadas para preparo do solo em grandes áreas, semeadura e implementos de tração pesada em grandes fazendas. Unidades compactas de até 30 CV capacitam propriedades de horticultura, laticínios e culturas mistas a automatizar tarefas repetitivas, como roçagem ou pulverização. Conceitos de frota que implantam múltiplos robôs leves em vez de um trator pesado reduzem a compactação do solo, diminuem as barreiras de entrada no campo e democratizam a tecnologia de precisão para pequenos produtores.

Por Nível de Automação: Transição da Supervisão para a Autonomia Total

As configurações semiautônomas, nas quais um operador permanece na cabine ou supervisiona a máquina remotamente, comandaram 67,55% da participação de mercado em 2025. Os agricultores valorizam as economias imediatas de mão de obra, mas mantêm o recurso manual. Ao longo do período de previsão, as soluções totalmente autônomas superarão todas as demais, expandindo-se a um CAGR de 22,45%. O caminho gradual de auxílios de direção remota, autonomia específica para tarefas e, em seguida, orquestração total de frotas espelha a evolução do setor automotivo. GPS cinemático em tempo real, percepção com múltiplas câmeras e camadas de segurança redundantes sustentam as capacidades de Nível 4 que agora estão entrando nos campos comerciais.

A confiança cresce à medida que os produtores testemunham uma colheitadeira operar autonomamente por 12 horas seguidas sem intervenção. Os reguladores estão elaborando diretrizes baseadas em desempenho em vez de prescrever tecnologia, facilitando a implantação. As seguradoras começaram a oferecer descontos de prêmio para sistemas autônomos validados que reduzem o risco de acidentes.

Por Aplicação: Culturas Especiais Impulsionam o Maior Crescimento

O preparo do solo detinha 36,85% do tamanho do mercado de tratores autônomos em 2025, porque os sistemas de orientação para trabalho de tração em linha reta são maduros e comprovados. O impulso mais rápido, no entanto, está em pomares e vinhedos, onde o CAGR atinge 27,95%. Unidades de fileiras estreitas com LiDAR e conjuntos de visão computacional navegam em ambientes de dossel fechado, liberando os trabalhadores de tarefas que tradicionalmente absorvem longas horas.

A automação de colheita e semeadura fica atrás, mas está fechando a lacuna. A coordenação de transferência de carretas de grãos e os robôs autônomos de transplante demonstram sofisticação crescente. Cada capacidade incremental aumenta o retorno do investimento, criando um ciclo virtuoso em que os produtores reinvestem as economias em ativos autônomos adicionais, ampliando ainda mais o mercado de tratores autônomos.

Por Tipo de Tração: A Energia Elétrica Ganha Impulso

O diesel continua a alimentar 75,65% das unidades atualmente, mas os tratores elétricos a bateria exibem um robusto CAGR de 28,20% à medida que os esquemas de crédito de carbono e os mandatos de emissão zero se aproximam. A modelagem do custo total de propriedade mostra que os trens de força elétricos podem reduzir os custos operacionais em um terço quando a infraestrutura de carregamento estiver instalada e o preço da eletricidade fora do horário de pico estiver assegurado. Chassis mais leves reduzem a compactação do solo em até 40%, e o torque instantâneo melhora o controle dos implementos, especialmente em culturas especiais.

Os modelos híbridos que combinam geradores a diesel com baterias de tração fornecem uma etapa intermediária, estendendo o tempo de operação em campos remotos sem acesso à rede elétrica. Enquanto isso, os pacotes de baterias intercambiáveis permitem operação contínua: um banco alimenta o trator enquanto outro recarrega na borda do campo.

Por Componente: O Software Gera Valor Desproporcional

O software de controle e navegação a bordo forma o cérebro da operação autônoma, direcionando sensores, atuadores e implementos em tempo real. GPS/GNSS detinha 34,90% do tamanho do mercado de tratores autônomos em 2025, e os Conjuntos de Trem de Força Elétrico a Bateria devem crescer a um CAGR de 22,60%. Embora câmeras, radar, LiDAR e antenas RTK forneçam as entradas brutas, é na pilha de algoritmos, planejamento de trajetória, classificação de obstáculos e inferência de borda que emerge a diferenciação competitiva. As atualizações de firmware desbloqueiam novos recursos, estendendo a vida útil dos ativos e abrindo fluxos de receita recorrente para os fornecedores.

A comoditização de sensores desloca o poder de barganha para os desenvolvedores que integram dados em agronomia acionável. As parcerias entre fabricantes de chipsets e fabricantes de equipamentos originais de tratores estão se proliferando para otimizar o desempenho computacional por watt, um fator crítico para máquinas elétricas a bateria. Os módulos de segurança cibernética em nível de campo agora incorporam criptografia no nível do processador, protegendo contra falsificação ou sequestro remoto.

Por Tamanho de Fazenda: A Economia de Escala Dita o Ritmo de Adoção

Por Tamanho de Fazenda, as Grandes Fazendas (>500 ha) detinham 45,55% do tamanho do mercado de tratores autônomos em 2025, e as Fazendas Médias (100-500 ha) devem crescer a um CAGR de 23,85%. As propriedades com mais de 500 hectares desbloqueiam a economia mais forte porque os tratores autônomos podem operar continuamente em extensas áreas, maximizando a utilização e amortizando o capital rapidamente. As fazendas de médio porte de 100 a 500 hectares estão entrando no mercado em números crescentes à medida que os custos de hardware caem e as opções de arrendamento distribuem os pagamentos ao longo de prazos plurianuais. As fazendas menores permanecem cautelosas: as baixas horas anuais de campo esticam o retorno do investimento além dos limites aceitáveis, a menos que surjam modelos de propriedade compartilhada.

As cooperativas estão abordando essa lacuna adquirindo frotas de tratores autônomos compactos e oferecendo serviços por hectare aos membros. Os operadores personalizados também veem a autonomia como uma forma de operar com equipes mais enxutas e cobrir mais território durante as janelas de plantio apertadas, oferecendo outro caminho para que os pequenos produtores se beneficiem indiretamente. Esses padrões garantem que cada faixa de área eventualmente alimente a demanda e expanda o mercado de tratores autônomos em direção à saturação.

Análise Geográfica

A Ásia-Pacífico manteve sua liderança com uma participação de 45,80% em 2025, sustentada por grandes propriedades de terra e robusto financiamento público. O compromisso multitrilionário da China de modernizar a agricultura injeta capital em subsídios para equipamentos, centros de pesquisa em inteligência artificial e implantação de 5G rural. A iniciativa de agricultura inteligente do Japão combate uma demografia de agricultores que envelhece rapidamente, enquanto a Austrália direciona subsídios para soluções autônomas adequadas às vastas operações de sequeiro. Essas políticas alinhadas sustentam um profundo conjunto de oportunidades para o mercado de tratores autônomos em toda a região.

A América do Norte é a arena de expansão mais rápida com CAGR de 22,60%. Os altos custos de mão de obra, o abundante capital de risco e os ativos pipelines de pesquisa e desenvolvimento dos fabricantes de equipamentos originais aceleram a comercialização. Os Estados Unidos dominam os projetos de conectividade de agricultura de precisão, mas apenas 27% das fazendas os adotaram, implicando espaço considerável para crescimento. Os programas federais que exigem velocidades mínimas de banda larga por fazenda aceleram as bases digitais necessárias para a autonomia. O Canadá apoia-se em subsídios de tecnologia limpa, e o impulso de mecanização do México espalha a automação para o sul.

A Europa segue um caminho de crescimento constante, apoiado pelas reformas da Política Agrícola Comum que recompensam a agricultura digital e de baixo carbono. Alemanha, França e Espanha lideram as implantações por meio de fabricantes de maquinário estabelecidos e padrões rígidos de emissões que favorecem a tração elétrica. A Europa Oriental oferece potencial de crescimento, pois grandes extensões de terra agrícola contígua são adequadas para autonomia em escala de frota. Os esquemas subsidiados de crédito de carbono e os fundos de transição energética reduzem o obstáculo financeiro, consolidando a Europa como um segmento vital do mercado de tratores autônomos.

Cenário Competitivo

O mercado de tratores autônomos exibe consolidação moderada, com gigantes estabelecidos de maquinário agrícola aproveitando suas redes de distribuição e relacionamentos com clientes, enquanto startups especializadas desafiam os incumbentes por meio de abordagens tecnológicas inovadoras e aplicações direcionadas. Os fabricantes de equipamentos originais tradicionais, como John Deere, AGCO e CNH Industrial, perseguem estratégias de transformação centradas em software, com a John Deere visando 10% de receita de software até 2030 e a joint venture PTx Trimble da AGCO almejando USD 2 bilhões em receita de agricultura de precisão até 2028.

Essas empresas competem por meio de abordagens de ecossistema abrangentes que integram hardware, software e serviços, enquanto novos entrantes como a Monarch Tractor se concentram em segmentos de mercado específicos com soluções autônomas de propósito específico. A intensidade competitiva reflete a transição do setor da fabricação de equipamentos para serviços de tecnologia, onde análise de dados, capacidades de inteligência artificial e plataformas de conectividade determinam cada vez mais a posição no mercado.

Parcerias estratégicas e aquisições aceleram o desenvolvimento de tecnologia e o acesso ao mercado, como demonstrado pela colaboração da CNH Industrial com a Bluewhite para soluções autônomas baseadas em inteligência artificial e pela aquisição da Robotics Plus pela Yamaha Motor para entrar no mercado de automação de culturas especiais. A estrutura do mercado sugere consolidação futura em torno de provedores de plataformas capazes de entregar ecossistemas agrícolas autônomos abrangentes, em vez de fabricantes de equipamentos independentes.

Líderes do Setor de Tratores Autônomos

Kubota Corporation

AGCO Corporation

John Deere

CNH Industrial

YANMAR HOLDINGS CO., LTD.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A John Deere apresentou o trator autônomo 9RX e o trator autônomo estreito 5ML, cada um equipado com sistemas de inteligência artificial de 16 câmeras, durante a CES 2025.

- Janeiro de 2025: A John Deere lançou kits de retrofit do Sistema de Percepção de Nova Geração para modelos 9R, 9RX, 8R e 8RX de 2022 em diante, habilitando o preparo autônomo do solo.

- Julho de 2024: A Monarch Tractor concluiu uma rodada Série C de USD 133 milhões para escalar sua plataforma autônoma elétrica MK-V.

- Maio de 2024: A AGCO destacou o kit de retrofit PTx Trimble OutRun em seu Relatório Anual de 2024, apoiando a ambição de atingir USD 2 bilhões em receita de agricultura de precisão.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

O nosso estudo define o mercado de tratores autónomos como a receita gerada por tratores agrícolas novos, autopropulsionados, capazes de operar sem condutor a bordo durante pelo menos um ciclo de campo completo, recorrendo a GPS/GNSS integrado, conjuntos de sensores e software de apoio à decisão.

Exclusões de Âmbito: kits de assistência ao condutor por retrofitting vendidos para tratores existentes não estão incluídos.

Visão Geral da Segmentação

- Por Potência

- Até 30 CV

- 31 - 100 CV

- Acima de 100 CV

- Por Nível de Automação

- Semiautônomo

- Totalmente Autônomo

- Por Tipo de Tração

- Diesel

- Híbrido

- Elétrico a Bateria

- Por Aplicação

- Preparo do Solo

- Semeadura

- Colheita

- Operações em Pomares e Vinhedos

- Por Componente

- GPS/GNSS

- Sensores e Sistemas de Visão

- Módulos LiDAR e Radar

- Software de Controle e Navegação

- Por Tamanho de Fazenda

- Pequena (Menos de 100 ha)

- Média (100-500 ha)

- Grande (Mais de 500 ha)

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Restante da América do Norte

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Espanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Restante da África

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Entrevistas com engenheiros de OEM, redes de concessionários, consultores de agricultura de precisão e agricultores na América do Norte, Europa, Índia e Brasil ajudaram-nos a testar curvas de custo de sensores, utilização realista de horas de campo e períodos de retorno ao nível da exploração agrícola. O feedback dos inquéritos também permitiu ajustar os desfasamentos de adoção entre plataformas semi e totalmente autónomas.

Investigação Documental

Os analistas compilaram inicialmente dados de base a partir de fontes abertas de nível 1, tais como estatísticas de mão de obra agrícola da FAO da ONU, registos de maquinaria do USDA e do Eurostat, tabelas de fluxos comerciais do UN Comtrade, famílias de patentes no Questel e artigos técnicos no IEEE Xplore que quantificam as trajetórias de custo dos sensores.

Os relatórios 10-K de empresas, apresentações a investidores e revistas especializadas de equipamento agrícola de renome acrescentaram informação sobre margens de preços e adoção regional.

Bases de dados pagas, D&B Hoovers para dados financeiros e Marklines para divisões de expedições de OEM, forneceram granularidade ao nível da empresa que as fontes públicas não disponibilizam.

Foram consultadas muitas referências adicionais; a lista acima é ilustrativa e não exaustiva.

Uma segunda análise validou os sinais de oferta: avisos de concurso no Tenders Info, movimentos tarifários e notas de sazonalidade do Bestsellingcarsblog para a procura de tratores de alta potência.

Esta dupla análise garantiu que cada pressuposto assentava em dados publicamente rastreáveis antes de avançarmos para a construção do modelo.

Dimensionamento de Mercado e Previsão

Um conjunto de procura de cima para baixo foi construído a partir de hectares cultivados, densidade de tratores por hectare e a taxa de mudança observada em direção à autonomia; os resultados foram verificados através de agregações seletivas de baixo para cima do preço médio de venda amostrado multiplicado pelas expedições de unidades recolhidas junto de parceiros de canal.

Variáveis-chave como o índice de mão de obra agrícola, penetração de equipamento de agricultura de precisão, ASP médio por banda de potência e deflação do custo de LiDAR alimentam uma regressão multivariada que projeta o valor de mercado até 2030.

Onde os dados de expedição eram parciais, a ponderação regional e os ciclos históricos de substituição colmataram as lacunas.

Ciclo de Validação de Dados e Atualização

Os resultados são submetidos a verificações de variância face a indicadores independentes, revisão por pares entre dois analistas sénior e aprovação por parte de um gestor.

Os modelos são atualizados anualmente; eventos relevantes, como o lançamento de subsídios, desencadeiam atualizações intercalares, e uma revisão final antes da publicação garante que os clientes recebem a perspetiva mais recente.

Por que Razão a Linha de Base de Tratores Autónomos da Mordor é Fiável

Os valores publicados diferem porque as empresas escolhem definições de unidades distintas, aplicam progressões de ASP variadas e atualizam em cadências diferentes.

O nosso alinhamento disciplinado de âmbito, atualização anual e modelo de duplo método reduzem essas distorções.

Comparação de Referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de diferença |

|---|---|---|

| USD 2,20 mil milhões (2025) | Mordor Intelligence | - |

| USD 1,86 mil milhões (2024) | Global Consultancy A | Âmbito regional apenas; exclui unidades semi-autónomas; atualização bienal |

| USD 2,70 mil milhões (2025) | Global Consultancy B | Utiliza preços de tabela sem descontos de canal; sem validação primária |

A comparação mostra que valores mais elevados surgem quando são utilizados preços de tabela, enquanto totais mais baixos resultam de uma geografia mais restrita. Ao combinar ASPs validados com cobertura global e atualizações anuais, a Mordor Intelligence fornece uma linha de base equilibrada em que os decisores podem confiar.

Principais Perguntas Respondidas no Relatório

Qual é a avaliação atual do mercado de tratores autônomos?

O mercado de tratores autônomos está avaliado em USD 2,61 bilhões em 2026 e tem previsão de atingir o tamanho de mercado de USD 6,09 bilhões até 2031.

Qual região registra a maior participação no mercado de tratores autônomos atualmente?

A Ásia-Pacífico lidera com 45,80% da receita global devido ao investimento público sustentado e à extensa terra arável.

Qual tecnologia de tração está se expandindo mais rapidamente?

Os tratores autônomos elétricos a bateria estão crescendo a um CAGR de 28,20%, impulsionados por esquemas de crédito de carbono e menores custos operacionais.

Com que rapidez os tratores totalmente autônomos estão ganhando terreno?

As plataformas totalmente autônomas estão crescendo a um CAGR de 22,45%, superando os sistemas semiautônomos à medida que a confiança dos agricultores melhora.

Por que as culturas especiais, como pomares e vinhedos, são fundamentais para o crescimento?

As operações especiais enfrentam custos de mão de obra superiores a 40% da produção; os tratores autônomos de fileiras estreitas reduzem esses custos e aumentam a precisão, resultando em um CAGR de 27,95% para este segmento de aplicação.

Qual é a principal barreira que ainda limita a adoção entre as pequenas fazendas?

O alto capital inicial combinado com o retorno do investimento incerto dificulta as compras por fazendas com menos de 100 hectares, embora a propriedade cooperativa e os subsídios estejam aliviando o ônus.

Página atualizada pela última vez em: