Tamanho e Participação do Mercado de Embalagens para Químicos Agrícolas

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 6.96 Bilhões de dólares |

| Tamanho do Mercado (2031) | 8.64 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.39% CAGR |

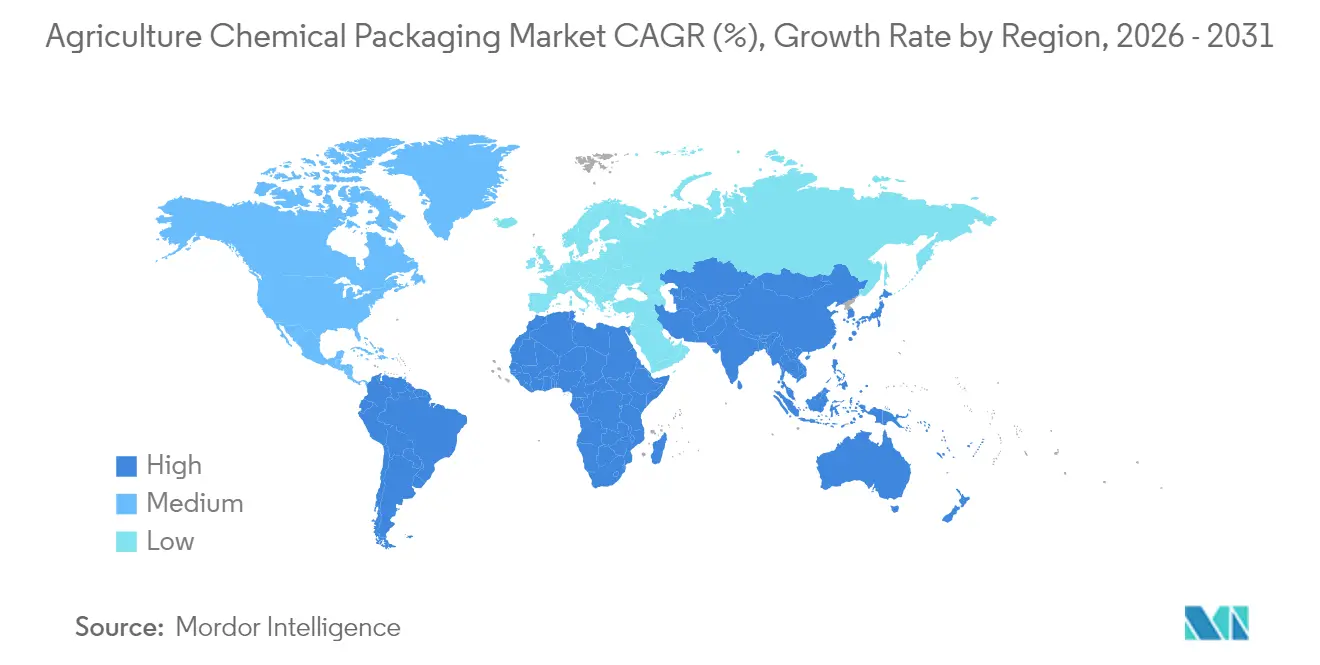

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagens para Químicos Agrícolas por Mordor Intelligence

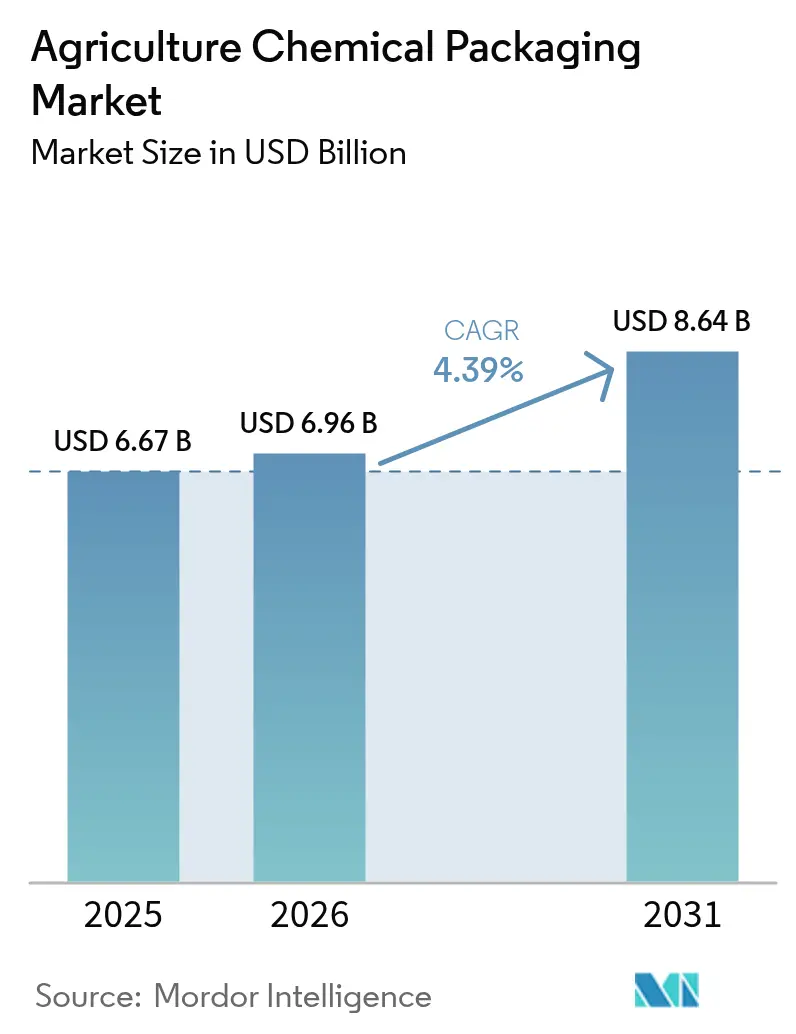

O tamanho do mercado de embalagens para químicos agrícolas foi avaliado em USD 6,67 bilhões em 2025 e estima-se que cresça de USD 6,96 bilhões em 2026 para atingir USD 8,64 bilhões até 2031, a um CAGR de 4,39% durante o período de previsão (2026-2031). Mandatos governamentais para sistemas de circuito fechado, crescente penetração de biológicos e rápidos avanços na tecnologia de barreira multicamada estão reformulando a forma como os produtos se movem das plantas de formulação para as fazendas, ancorando a demanda por contêineres de alto desempenho que cumprem padrões mais rigorosos de volatilidade, rastreabilidade e reciclabilidade. A expansão da agricultura de precisão, a implantação da fertirrigação por gotejamento e o crescimento das embalagens inteligentes criam espaço comercial para fornecedores capazes de aliar compatibilidade química com visibilidade logística digitalizada. A intensidade competitiva está aumentando à medida que os principais conversores desinvestem ativos não essenciais, consolidam plantas de produção e aceleram investimentos em economia circular para proteger margens e satisfazer as regras de responsabilidade do produtor. A Ásia-Pacífico lidera tanto em volume quanto em crescimento, sustentada pela expansão da capacidade agroquímica na China, Índia e nos emergentes centros do Sudeste Asiático, que dependem de tambores certificados pela ONU, contêineres intermediários a granel e bolsas de pequena dosagem para o comércio orientado à exportação.

Principais Conclusões do Relatório

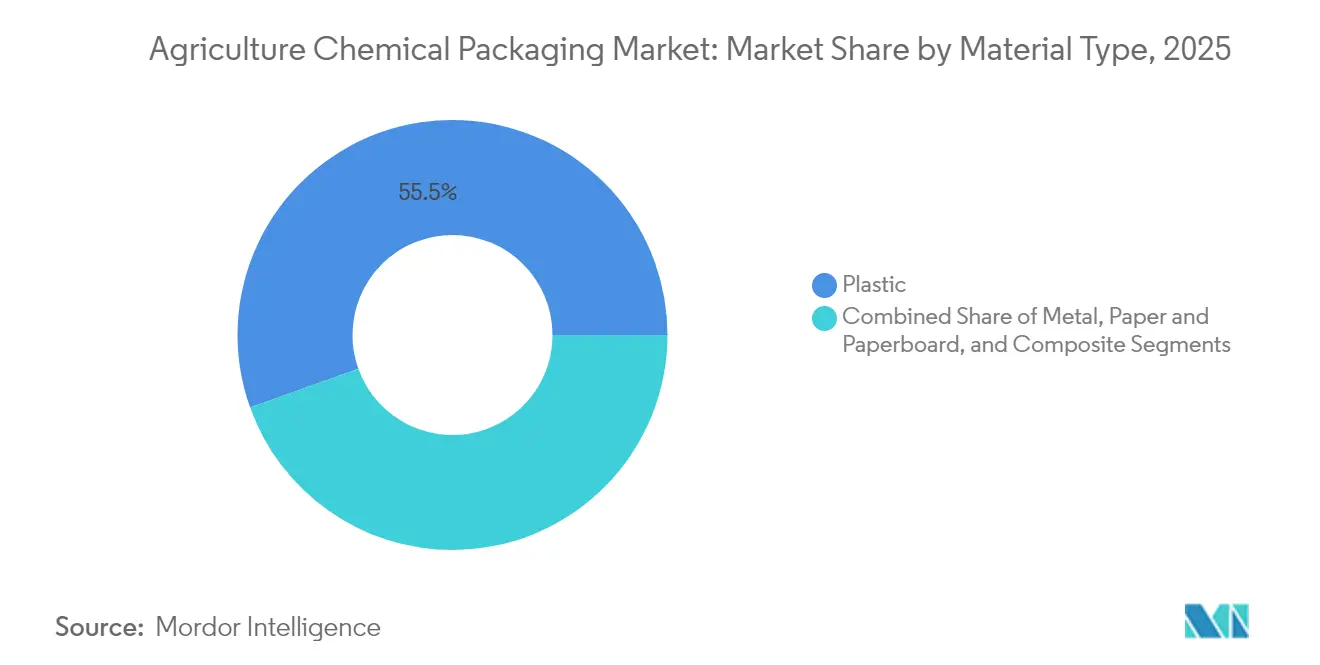

- Por tipo de material, o plástico capturou 55,48% da participação do mercado de embalagens para químicos agrícolas em 2025.

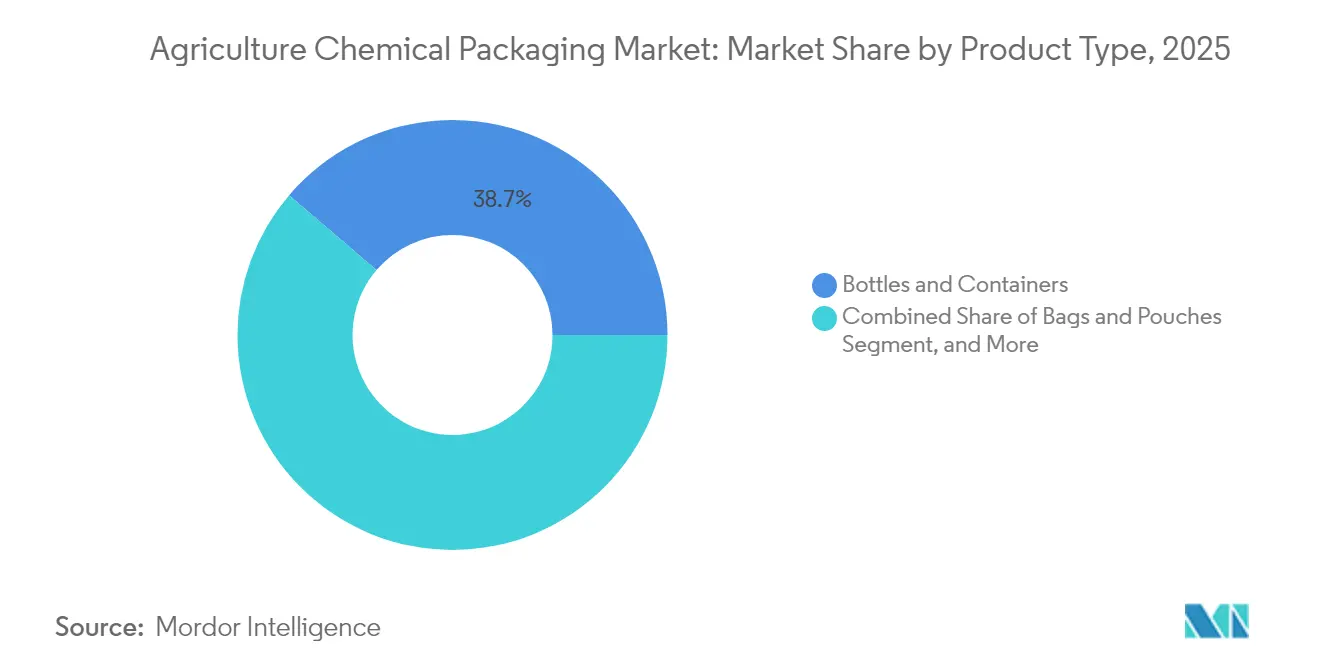

- Por tipo de produto, o tamanho do mercado de embalagens para químicos agrícolas para o segmento de sacos e bolsas deve crescer a um CAGR de 6,19% entre 2026-2031.

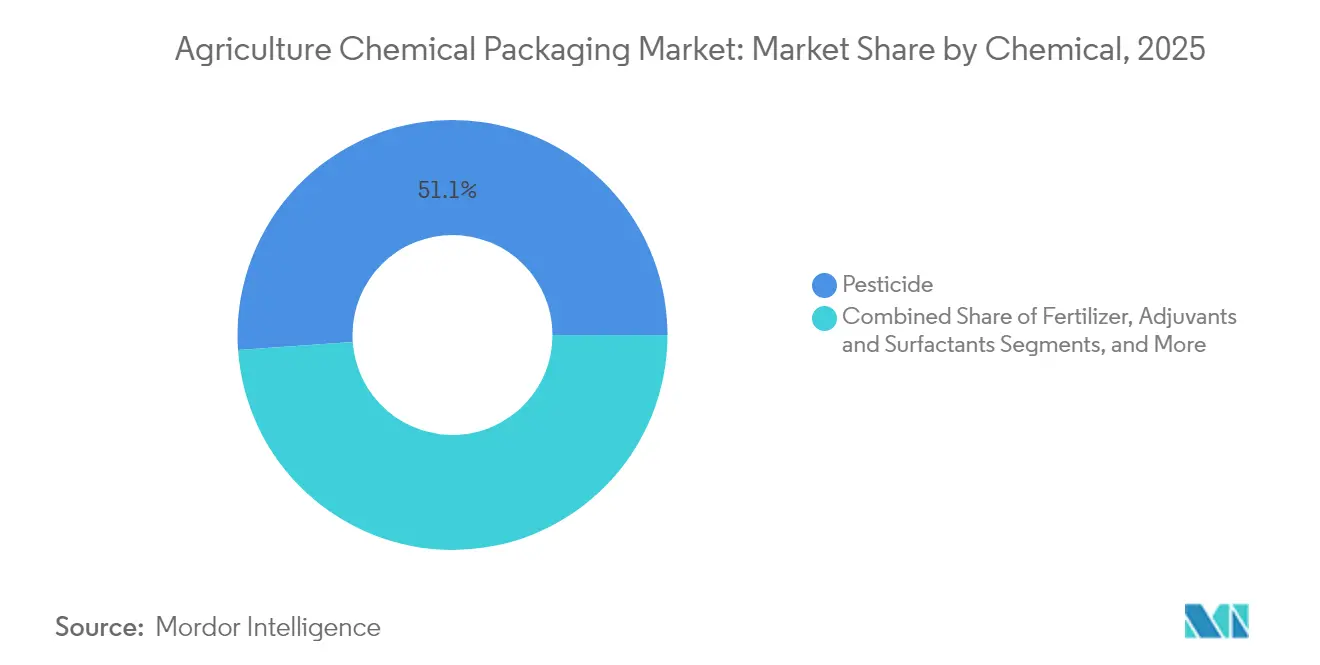

- Por produto químico, os pesticidas capturaram 51,12% da participação do mercado de embalagens para químicos agrícolas em 2025.

- Por geografia, o tamanho do mercado de embalagens para químicos agrícolas para a região da Ásia-Pacífico deve crescer a um CAGR de 5,28% entre 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Embalagens para Químicos Agrícolas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da produção agroquímica na APAC eleva a demanda por contêineres | +1.2% | Núcleo da Ásia-Pacífico, com transbordamento para o Oriente Médio e África | Médio prazo (2-4 anos) |

| Recondicionamento em circuito fechado de IBCs | +0.8% | Global, UE e América do Norte lideram | Longo prazo (≥ 4 anos) |

| Garrafas multicamada HDPE-EVOH para conformidade com COV | +0.7% | América do Norte e UE | Curto prazo (≤ 2 anos) |

| Expansão da fertirrigação por gotejamento impulsionando a adoção de bolsas | +0.6% | Global, regiões com estresse hídrico | Médio prazo (2-4 anos) |

| Mandatos inteligentes de rastreabilidade sob o PPWR da UE | +0.4% | Núcleo da UE, expandindo-se para outros mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Avanços em resinas de barreira de base biológica | +0.3% | Global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Produção Agroquímica na APAC Impulsionando a Demanda por Contêineres

Os crescentes volumes de produção agroquímica da Ásia-Pacífico estão gerando uma necessidade sem precedentes de contêineres a granel certificados pela ONU, tambores e garrafas rígidas que suportem o transporte de exportação de longa distância enquanto atendem aos protocolos de materiais perigosos.[1]DigitalRefining, "Borouge garante novos acordos de fornecimento e colaborações," digitalrefining.com As expansões de capacidade na China, Índia, Vietnã e Indonésia estão gerando economias de escala que reduzem os custos de embalagem por unidade, permitindo que os formuladores regionais concorram globalmente. Os programas governamentais de subsídio a fertilizantes e os incentivos a embalagens sustentáveis amplificam ainda mais a demanda por embalagens em conformidade, canalizando investimentos para linhas de tambores de alto volume e centros de recondicionamento de IBCs localizados. A concentração da produção na região está catalisando cadeias de fornecimento localizadas para tampas, revestimentos e rótulos inteligentes, encurtando os prazos de entrega e reduzindo os gastos com logística. Coletivamente, essas forças sustentam o status da Ásia-Pacífico como motor de crescimento do mercado de embalagens para químicos agrícolas.

Mudança Regulatória em Direção ao Recondicionamento de IBCs em Circuito Fechado

Os esquemas de responsabilidade estendida do produtor e as metas de redução de aterros sanitários na UE e na América do Norte estão transformando os contêineres intermediários a granel de ativos descartáveis em plataformas logísticas de múltiplos ciclos.[2]Greif Inc., "Apresentação para Investidores T2 2025," investor.greif.com Programas especializados de coleta, limpeza de alta pressão e recertificação prolongam a vida útil dos contêineres, ao mesmo tempo que reduzem a demanda por resina virgem e diminuem as emissões totais do ciclo de vida. Economias de 30-40% em relação à compra de novos IBCs incentivam a adoção, e as linhas de descontaminação automatizadas garantem consistência nas aplicações de pesticidas, fertilizantes e adjuvantes. Os formuladores multinacionais especificam cada vez mais contratos de circuito fechado nos acordos com fornecedores, levando os conversores a investir em centros de recondicionamento regionais. Ao longo do horizonte de previsão, o modelo desloca o mix de receitas de vendas únicas de contêineres para receitas de serviços recorrentes, ao mesmo tempo que satisfaz os compromissos corporativos de zero emissões líquidas.

Adoção Acelerada de Garrafas Multicamada HDPE-EVOH para Conformidade com COV

O maior escrutínio das formulações voláteis de pesticidas pela Agência de Proteção Ambiental dos EUA e organismos comparáveis da UE está acelerando a conversão de HDPE de camada única para estruturas coextrudadas de HDPE-EVOH que reduzem as taxas de permeação em mais de 90%. O formato multicamada preserva a rigidez do contêiner e a resistência química, ao mesmo tempo que alcança o desempenho de baixo odor exigido para aplicações em proximidade residencial. Os avanços na coextrusão reduzem os custos de conversão, permitindo que conversores de médio porte entrem no segmento de alta barreira. Os proprietários de marcas preferem a solução porque contorna reformulações custosas e evita a mudança para latas de metal, sustentando assim a eficiência de enchimento de linha e a reciclabilidade a jusante.

Crescimento da Fertirrigação por Gotejamento Impulsionando Formatos de Bolsas de Pequena Dosagem

A infraestrutura de irrigação de precisão em geografias com estresse hídrico está impulsionando a adoção de bolsas solúveis em água e sachês concentrados que se alinham com os injetores automatizados de fertirrigação. A mudança de formato de galões de 20 litros para bolsas de aplicação única elimina erros de medição na fazenda e reduz a massa de plástico por hectare tratado. Filmes flexíveis com barreiras de oxigênio e umidade protegem a potência dos nutrientes até a dissolução, e sistemas de microperfuração permitem taxas de fluxo exatas. Os pequenos agricultores na Índia e em partes da África Subsaariana se beneficiam de custos iniciais mais baixos e logística simplificada, ampliando o alcance do mercado para fornecedores de nutrientes especializados.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos preços de resinas comprimindo as margens dos conversores | -0.9% | Global | Curto prazo (≤ 2 anos) |

| Altos custos de descontaminação pós-uso | -0.6% | Global, particularmente mercados desenvolvidos | Médio prazo (2-4 anos) |

| Evolução das normas de materiais perigosos da ONU elevando os custos de testes | -0.4% | Global | Longo prazo (≥ 4 anos) |

| Estações de reabastecimento em nível de fazenda reduzindo a demanda por descartáveis | -0.3% | Mercados desenvolvidos com infraestrutura | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços de Resinas Comprimindo as Margens dos Conversores

Oscilações acentuadas nos custos de matéria-prima de polietileno e polipropileno, impulsionadas por variações nos preços do petróleo bruto e paralisações não planejadas de craqueadores, comprimem os spreads dos conversores, pois os compradores agrícolas resistem a ajustes frequentes de preços. Os ciclos sazonais de compras exacerbam os desencontros de timing, deixando os conversores de médio porte expostos a perdas de estoque. Alguns líderes de mercado fazem hedge por meio de acordos de fornecimento de longo prazo ou integram-se retroativamente na produção de resinas; as empresas menores, sem escala, enfrentam maior risco de consolidação. A incerteza de margens limita as despesas de capital em novas linhas de alta barreira, potencialmente atrasando o lançamento de inovações e restringindo o fornecimento de formatos sustentáveis de próxima geração no mercado de embalagens para químicos agrícolas.

Altos Custos de Descontaminação Pós-Uso

Mandatos de tríplice enxágue, baias de lavagem certificadas e regulamentações de descarte de resíduos perigosos inflam as contas de tratamento de fim de vida útil para tambores, IBCs e garrafas rígidas. Para tamanhos de embalagens pequenas e de médio volume, a descontaminação pode superar 60% do valor do contêiner, prejudicando os modelos circulares e inclinando o equilíbrio de custos para opções descartáveis. O investimento em estações automatizadas e remoção de resíduos baseada em plasma oferece alívio, mas exige desembolsos de vários milhões de dólares e pessoal técnico especializado. Até que as tecnologias de descontaminação se expandam e a clareza regulatória se harmonize entre as fronteiras, essa restrição limitará os volumes de reutilização e atenuará o progresso geral da circularidade no mercado de embalagens para químicos agrícolas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento

Por Tipo de Material: Crescimento de Compostos Supera Plásticos Tradicionais

As soluções compostas representaram 18,86% da receita de 2025, mas estão crescendo a 5,86%, bem acima da trajetória de 4,39% do mercado de embalagens para químicos agrícolas. Os corpos de tambores de fibra-plástico multicamada combinam exteriores de papelão renovável com revestimentos internos de HDPE para reduzir o uso de resina em até 60% e facilitar as reduções de pegada de carbono solicitadas pelos fornecedores multinacionais de insumos para culturas. Enquanto isso, o plástico manteve uma participação dominante de 55,48% porque garrafas de HDPE moldadas por sopro, sacas tecidas de PP e revestimentos de LDPE continuam sendo o padrão para fertilizantes de commodities sensíveis ao custo. Os metais mantêm relevância de nicho para pesticidas à base de solventes voláteis e fumigantes pressurizados, onde a resistência à adulteração supera as penalidades de peso. O papel e o papelão estão regressando à conversa por meio de latas à base de papel 95% que protegem as formulações secas sem comprometer a reciclabilidade. Ao longo do horizonte de previsão, os compostos híbridos estão posicionados para absorver volume incremental, particularmente em regiões regulamentadas que exigem menor permeação e melhores métricas de ciclo de vida. O seu alinhamento com as metas ESG corporativas os posiciona para capturar fatias maiores do tamanho do mercado de embalagens para químicos agrícolas, à medida que os proprietários de marcas estabelecem KPIs de redução de resinas e exigem limites de conteúdo renovável.

Testes rigorosos de compatibilidade química agora validam os tambores compostos para fertilizantes de alto teor ácido e certos herbicidas, eliminando as barreiras históricas de adoção. As reformulações rápidas de linhas de tambores de fibra custam 20-25% menos do que a instalação de novas máquinas de tambores totalmente plásticas, encorajando os conversores a diversificar portfólios em meio à incerteza dos preços de resinas. Os altos custos de frete também favorecem compostos mais leves, especialmente para distribuição terrestre em mercados emergentes com infraestrutura ferroviária subdesenvolvida. Os reguladores na UE e na América do Norte consideram cada vez mais os contêineres compostos como preferíveis sob impostos sobre embalagens que penalizam a intensidade de plástico virgem, criando ventos favoráveis de precificação para os primeiros a adotar. Embora as cadeias de fornecimento de matéria-prima para papel kraft e adesivos especiais exijam maior expansão, os formatos compostos parecem destinados a erodir a participação do plástico, reforçando seu status como o segmento de material de crescimento mais rápido no mercado de embalagens para químicos agrícolas.

Por Tipo de Produto: Formatos Flexíveis Impulsionam a Inovação

As garrafas e os contêineres retiveram 38,74% da receita de 2025, ancorando a participação do mercado de embalagens para químicos agrícolas por meio de uso generalizado na entrega de pesticidas líquidos e micronutrientes. No entanto, os sacos e as bolsas registrarão um CAGR de 6,19%, pois os polímeros solúveis em água e os laminados de PE-PA de alta barreira permitem que fertilizantes granulares e inoculantes biológicos sejam embalados em configurações leves e estáveis em prateleira. As economias em logística atingem 25% numa base por tonelada, porque as bolsas planas ocupam menos espaço de armazém e reduzem os custos de retorno. Os consumidores apreciam os sachês de uso único que eliminam erros de medição e reduzem a exposição do operador, fator crítico nas regiões que estão a apertar os estatutos de segurança dos trabalhadores.

O tamanho do mercado de embalagens para químicos agrícolas para tambores e IBCs permanece substancial, pois os fabricantes contratados preferem formatos a granel para transferências internas às plantas e remessas de exportação. Tampas inteligentes com chips RFID estão sendo adaptadas em tampas de IBCs, alimentando dados de rastreabilidade em sistemas de planejamento de recursos empresariais. As tampas e os fechamentos, embora pequenos em tonelagem, estão alcançando margens acima da média ao incorporar designs fixos que evitam o descarte irregular e recursos resistentes a crianças que satisfazem as atualizações regulatórias. Polímeros avançados de fechamento, como blendas de PE-PP com inserções de EVOH, melhoram o desempenho de vedação contra emulsões de pesticidas ricas em solventes, minimizando o risco de vazamento em cadeias de fornecimento adversas. À medida que a penetração do comércio eletrônico de insumos agrícolas aumenta, a demanda por contenção secundária à prova de vazamentos cresce, apresentando oportunidades de venda cruzada para especialistas em fechamentos no mercado de embalagens para químicos agrícolas.

Por Produto Químico: Biológicos em Expansão Acelerada

Os pesticidas representaram 51,12% das vendas de 2025, refletindo seu papel consolidado na estabilização da produtividade. No entanto, os biológicos estão registrando um CAGR de 6,72%, à medida que os reguladores agilizam as aprovações para soluções microbianas, botânicas e peptídicas para culturas que requerem perfis ambientais mais suaves. As embalagens para biológicos exigem barreiras rígidas de oxigênio e umidade, compatibilidade com cadeia de frio e níveis ultrabaixos de substâncias lixiviáveis para proteger culturas vivas, promovendo a adoção de bolsas aluminizadas, garrafas coextrudadas e bandejas seladas a vácuo. Os fertilizantes, impulsionados principalmente por ureia, blendas NPK e micronutrientes especiais, continuam sendo pesados em volume, mas enfrentam oscilações de preços de commodities que pressionam os orçamentos de embalagens por unidade. Os adjuvantes e surfactantes ocupam um nicho lucrativo, pois permitem a otimização da mistura em tanque; seus volumes modestos encorajam uma economia de unidade premium em garrafas de engenharia personalizada.

A adoção de biológicos desencadeia implicações em cascata para embalagens. Por exemplo, inoculantes probióticos enviados ao Brasil requerem custódia refrigerada na cadeia de frio. Essa necessidade favorece tubos de polipropileno multicamada com camadas de barreira de ligação e tampas de alta clareza que permitem inspeção visual sem exposição UV. Os proprietários de marcas também estão utilizando etiquetas de comunicação por campo próximo dentro desses formatos para monitorar desvios de temperatura. Tais demandas técnicas criam espaço para conversores capazes de combinar padrões de grau farmacêutico com economias de escala agrícola, consolidando os biológicos como o fluxo de receita de crescimento mais rápido no mercado de embalagens para químicos agrícolas.

Análise Geográfica

A Ásia-Pacífico capturou 39,02% das vendas de 2025 e deve registrar um CAGR de 5,28% até 2031, preservando sua liderança tanto em volume quanto em velocidade. Os incentivos governamentais para embalagens verdes na China e a expansão dos subsídios indianos a fertilizantes direcionam a demanda para tambores multicamada, bolsas de alta barreira e programas de contêineres recarregáveis. A emergência do Sudeste Asiático como um centro de produção alternativo amplifica as remessas de contêineres intra-regionais, e os menores custos de mão de obra da região apoiam a rápida expansão dos depósitos de recondicionamento. A preferência por cadeias de fornecimento localizadas estimula ainda mais o investimento na produção de tampas e fechamentos, reduzindo a dependência de importações e encurtando os prazos de entrega.

A América do Norte gerou 24,18% do valor de 2025, ficando em segundo lugar atrás da Ásia-Pacífico. Rigorosas regras de volatilidade da Agência de Proteção Ambiental dos EUA e impostos estaduais sobre plásticos estão acelerando a mudança para garrafas multicamada HDPE-EVOH e frotas de IBCs em circuito fechado, cultivando fluxos de preços premium. Os produtores investem em paletes digitalizados e rótulos habilitados para blockchain para satisfazer auditorias de distribuição, e os cinturões de culturas em linha de alto rendimento adotam a fertirrigação por gotejamento inteligente que traz a inovação flexível para o mainstream. O tamanho do mercado de embalagens para químicos agrícolas na América do Norte também se beneficia do reshoring de certas formulações de pesticidas, reforçando a demanda por capacidade de embalagem doméstica.

A Europa contribuiu com 19,62% da receita em 2025, mas estabelece muitos dos parâmetros regulatórios globais. O Regulamento de Embalagens e Resíduos de Embalagens da UE leva os conversores a pilotar tambores de HDPE com 30% de conteúdo reciclado e a incorporar identificadores únicos para cada contêiner. As metas de circularidade fomentam parcerias entre multinacionais químicas e recicladores especializados, e essa colaboração está gerando pools de matéria-prima para resina pós-consumo de alta qualidade adequada para aplicações de produtos perigosos. Apesar de um CAGR modesto de 3,08%, a produção de inovação da Europa influencia a difusão tecnológica para outros continentes, moldando a dinâmica competitiva do mercado de embalagens para químicos agrícolas.

A América Latina, ancorada pelo Brasil, e o Oriente Médio e África juntos representam cerca de 17% da receita global. No Brasil, a adoção exponencial de insumos biológicos para culturas, avançando a mais de 15% ao ano, cria necessidades especializadas de embalagens que dependem da integridade da cadeia de frio. Enquanto isso, os países do Conselho de Cooperação do Golfo estão pilotando projetos de irrigação por gotejamento alimentados por dessalinização que requerem embalagens de nutrientes solúveis em água adequadas para ambientes salinos. Embora menores hoje, esses mercados representam um potencial substancial ao longo da próxima década, à medida que os investimentos em resiliência climática se multiplicam.

Cenário Competitivo

O mercado de embalagens para químicos agrícolas permanece moderadamente fragmentado, com os cinco principais fornecedores detendo cerca de 35% das vendas de 2024. Greif, Mauser Packaging Solutions, Amcor e ALPLA exibem presença global, portfólios de materiais diversificados e unidades integradas de reciclagem ou recondicionamento que suportam contratos de circuito fechado. A fusão de USD 8,4 bilhões da Amcor com a Berry Global, prevista para ser concluída em 2025, consolidará ativos de extrusão, moldagem por injeção e conversão flexível, desbloqueando sinergias de custos e um pipeline de inovação expandido voltado para barreiras de químicos agrícolas. O desinvestimento de USD 1,8 bilhão da Greif de suas fábricas de papelão para a Packaging Corporation of America libera capital para upgrades especializados de IBCs e tambores, evidenciando uma guinada estratégica em direção a embalagens químicas de maior margem.

Os movimentos estratégicos agora se inclinam para o estabelecimento de centros regionais de recondicionamento, a expansão da capacidade de resina pós-consumo e a incorporação de recursos de rastreabilidade digital em tampas e revestimentos. Os planos de investimento anual de EUR 50 milhões (USD 55 milhões) da ALPLA em reciclagem visam dobrar a capacidade de processamento global para 700.000 toneladas até 2030, garantindo o fornecimento de HDPE reciclado de grau alimentar e agroquímico. A Mauser, por sua vez, está pilotando a gestão de frotas habilitada por blockchain para seus IBCs recondicionados da série Infinity, oferecendo aos clientes acesso em tempo real a métricas de ciclo de vida e painéis de contabilidade de carbono. Os novos participantes concentram-se em nichos estreitos, como resinas de barreira de base biológica ou sistemas colapsáveis de bolsa em caixa para concentrados de fertilizantes, muitas vezes aproveitando financiamento de capital de risco para escalar mais rapidamente do que os players tradicionais.

O sucesso competitivo agora depende de equilibrar a alocação de capital entre os mandatos de economia circular e a inovação de alta barreira para biológicos emergentes. Os fornecedores que integram verticalmente impressão digital, inserções de RFID e análise de dados estão posicionados para capturar participação à medida que as auditorias regulatórias levam os proprietários de marcas a exigir visibilidade no nível da embalagem. Por outro lado, os produtores de commodities que dependem de formatos rígidos de uso único enfrentam erosão de preços e crescente risco de substituição, à medida que o mercado de embalagens para químicos agrícolas transita para soluções mais inteligentes, mais leves e mais circulares.

Líderes do Setor de Embalagens para Químicos Agrícolas

Greif, Inc.

Mauser Packaging Solutions LLC

United Caps Holding SA

Nexus Packaging Ltd

P. Wilkinson Containers Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A NewMarket passou a adquirir a Calca Solutions, produtora de hidrazina, expandindo sua linha de produtos químicos energéticos relevante para certos fumigantes agrícolas.

- Julho de 2025: A Packaging Corporation of America concordou em comprar a divisão de papelão da Greif por USD 1,8 bilhão, adquirindo duas fábricas e oito plantas de alimentação de folhas.

- Junho de 2025: A ALPLA assinou um acordo para adquirir a KM Packaging, com sede na Alemanha, adicionando seis unidades de moldagem que fabricam mais de 6,5 bilhões de fechamentos anualmente.

- Fevereiro de 2025: A Borouge garantiu acordos de fornecimento com Bericap, Taghleef Industries, INDEVCO Group e ALPLA, alocando 80% dos volumes contratados de polietileno e polipropileno para setores de rápido crescimento, incluindo a agricultura.

Escopo do Relatório do Mercado Global de Embalagens para Químicos Agrícolas

O mercado de embalagens para químicos agrícolas opera dentro das diferentes soluções de embalagem para reduzir a perda de produtos agroquímicos durante o transporte. No entanto, o mercado é segmentado por material, mercadoria e tipos de produtos químicos. A segmentação do mercado por material inclui plástico, metal e outros tipos de materiais. No entanto, o escopo do tipo de produto é limitado a sacos e bolsas, garrafas e contêineres, tambores e contêineres intermediários a granel, e outros.

| Plástico |

| Metal |

| Papel e Papelão |

| Composto |

| Sacos e Bolsas |

| Garrafas e Contêineres |

| Tambores e Contêineres Intermediários a Granel |

| Tampas e Fechamentos |

| Fertilizante |

| Pesticida |

| Biológicos |

| Adjuvantes e Surfactantes |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Tipo de Material | Plástico | ||

| Metal | |||

| Papel e Papelão | |||

| Composto | |||

| Por Tipo de Produto | Sacos e Bolsas | ||

| Garrafas e Contêineres | |||

| Tambores e Contêineres Intermediários a Granel | |||

| Tampas e Fechamentos | |||

| Por Produto Químico | Fertilizante | ||

| Pesticida | |||

| Biológicos | |||

| Adjuvantes e Surfactantes | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Chile | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália e Nova Zelândia | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Questões Respondidas no Relatório

Qual é o tamanho do segmento de embalagens para químicos agrícolas em 2026?

Está avaliado em USD 6,96 bilhões e projetado para atingir USD 8,64 bilhões até 2031.

Qual é a taxa composta de crescimento anual esperada até 2031?

A categoria deve expandir-se a um CAGR de 4,39% durante o período de 2026-2031.

Qual região geográfica lidera em vendas e crescimento?

A Ásia-Pacífico detém 39,02% da receita de 2025 e está avançando a um CAGR de 5,28%.

Qual material de embalagem apresenta a expansão mais rápida?

Os tambores compostos e híbridos relacionados registram um CAGR de 5,86%, superando plásticos, metais e papel.

Qual formato de produto está ganhando maior tração com a agricultura de precisão?

Sacos e bolsas, especialmente sachês solúveis em água ou concentrados, estão crescendo a um CAGR de 6,19% com base na adoção da fertirrigação por gotejamento.

Quem são os três fornecedores mais proeminentes atualmente?

Greif, Mauser Packaging Solutions e Amcor juntos controlam pouco mais de 28% das receitas globais, ilustrando um campo moderadamente fragmentado.

Página atualizada pela última vez em: